Tamanho e Participação do Mercado de Móveis DIY

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 201.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 353.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis DIY por Mordor Intelligence

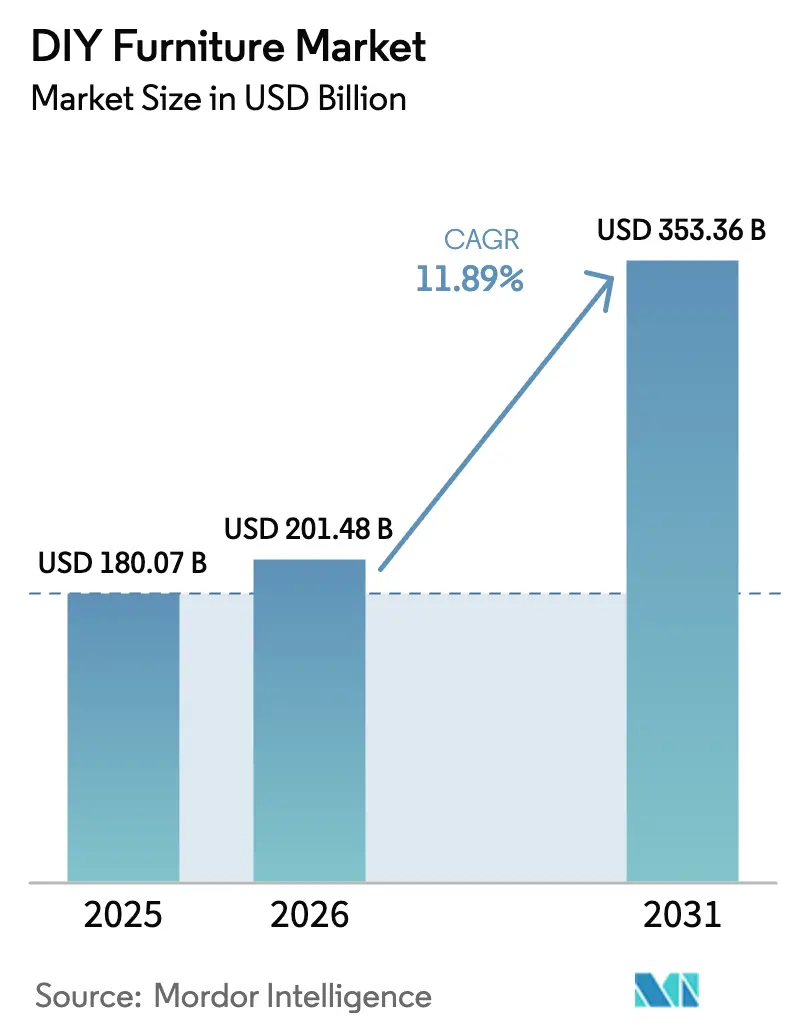

O tamanho do mercado de móveis DIY deve crescer de USD 180,07 bilhões em 2025 para USD 201,48 bilhões em 2026 e está previsto para atingir USD 353,36 bilhões até 2031 a um CAGR de 11,89% no período 2026-2031. O crescente entusiasmo pelo faça-você-mesmo entre os Millennials e a Geração Z, a rápida penetração do comércio eletrônico e a constante inovação em design modular estão definindo um ritmo de crescimento acelerado. As vendas online de móveis dobraram trimestre a trimestre em 2025, à medida que os guias de compras baseados em inteligência artificial generativa simplificaram aquisições complexas[1]Amazon Press Center, "Amazon anuncia Guias de Compras com IA," press.aboutamazon.com. . O endurecimento regulatório em torno das emissões de compostos orgânicos voláteis (COV) está acelerando a transição para compósitos de madeira com baixo teor de formaldeído e plásticos de base biológica. Avanços em conectores modulares que dispensam ferramentas estão reduzindo as barreiras de habilidade, enquanto projetos-piloto de impressão 3D sinalizam um futuro de produção sob demanda. O posicionamento competitivo está sendo recalibrado à medida que líderes omnicanal, disruptores diretos ao consumidor e varejistas tradicionais disputam participação no mercado de móveis DIY em evolução.

Principais Conclusões do Relatório

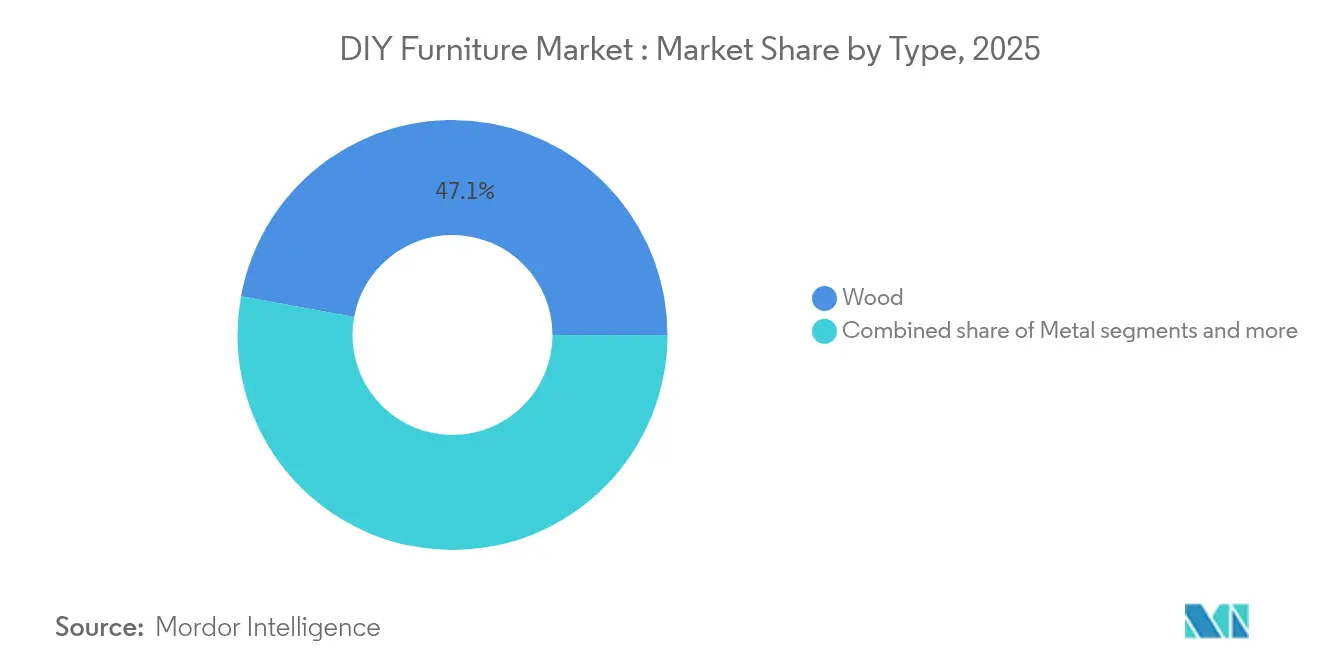

- Por tipo de produto, a madeira representou 47,12% da participação do mercado de móveis DIY em 2025, enquanto os produtos plásticos estão projetados para liderar o crescimento com um CAGR de 9,66% até 2031.

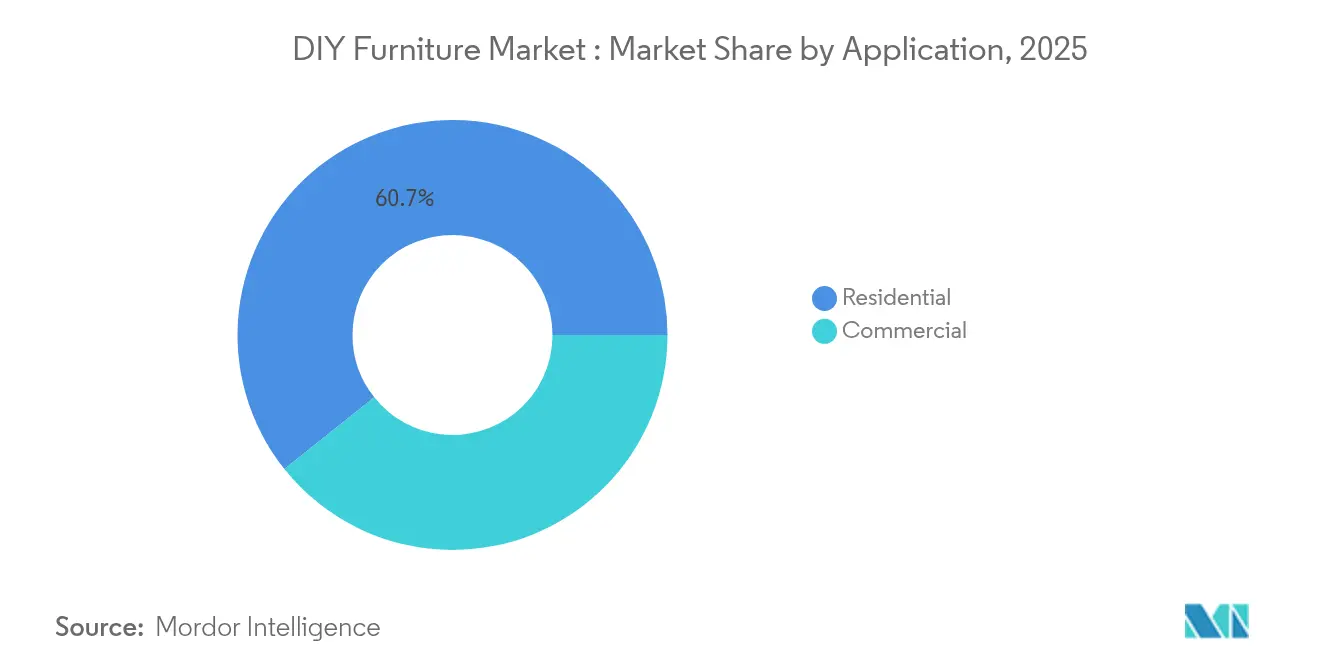

- Por aplicação, a demanda residencial representou 60,71% do tamanho do mercado de móveis DIY em 2025, enquanto as instalações comerciais avançam a um CAGR de 7,62% entre 2026 e 2031.

- Por canal de distribuição, os pontos de venda offline retiveram 64,52% de participação no mercado de móveis DIY em 2025; as vendas online estão previstas para crescer a um CAGR de 12,08% até 2031.

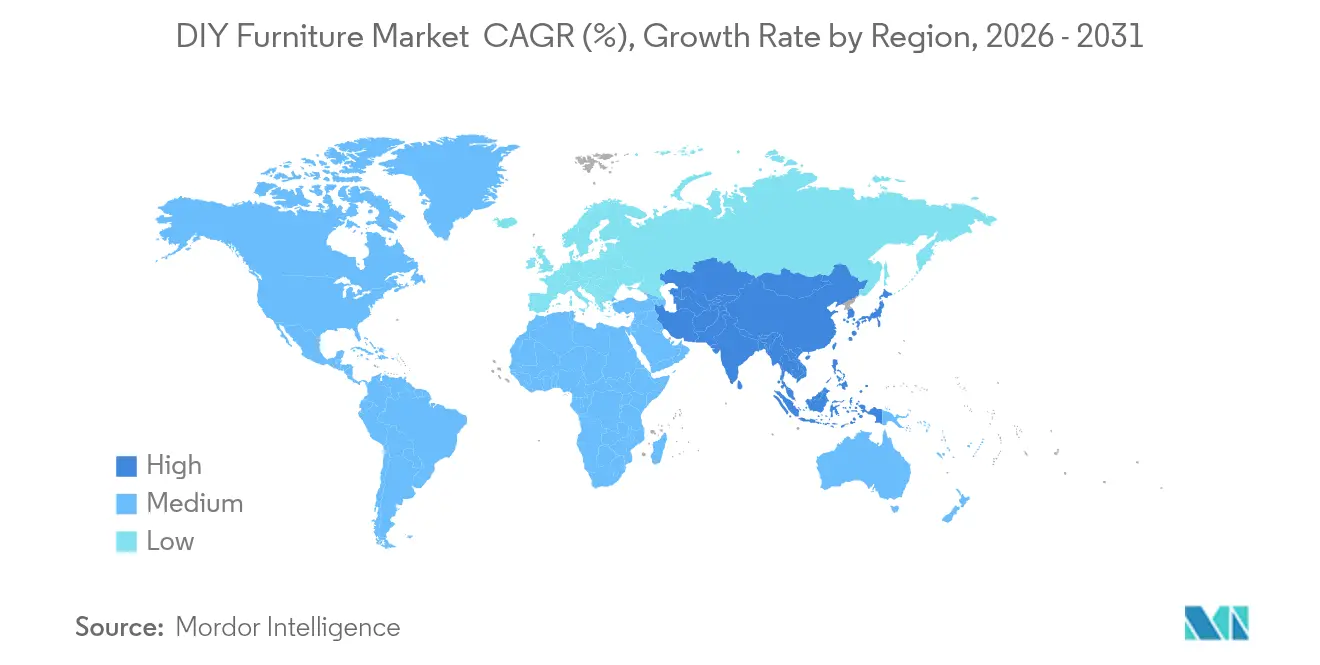

- Por geografia, a América do Norte liderou com 30,95% da participação no mercado de móveis DIY em 2025, mas a Ásia-Pacífico está no caminho da expansão mais rápida, crescendo a um CAGR de 9,61% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Móveis DIY

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Cultura DIY entre Millennials e Geração Z | +2.8% | América do Norte, Europa, centros urbanos globais | Médio prazo (2-4 anos) |

| Plataformas de kits DIY no comércio eletrônico | +3.2% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Vantagem de custo em relação aos móveis prontos | +2.1% | Mercados emergentes em todo o mundo | Longo prazo (≥ 4 anos) |

| Urbanização favorecendo soluções de montagem plana | +2.4% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Conectores modulares sem ferramentas | +1.8% | América do Norte, UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Comunidades makers lideradas por influenciadores | +1.2% | Mercados digitalmente conectados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente cultura DIY entre Millennials e Geração Z

Os proprietários de imóveis da Geração Z demonstram 75% mais intenção de renovação do que gerações anteriores em estágios de vida comparáveis, enxergando a montagem como uma expressão criativa e também como uma solução econômica [2]Caroline Spivack, "A Geração Z e os millennials planejam mais reformas residenciais em 2025," fortune.com. . Essa mudança demográfica reflete valores mais profundos relacionados à personalização, sustentabilidade e consciência de custos, que se alinham com a proposta de valor central dos móveis DIY. As plataformas de redes sociais democratizaram o conhecimento de design, com tutoriais de DIY no YouTube gerando mais de 2 bilhões de visualizações anualmente e a hashtag #DIYfurniture do Instagram acumulando 4,2 milhões de publicações. A tendência transcende a mera economia de custos, pois consumidores mais jovens enxergam cada vez mais a montagem de móveis como expressão criativa e desenvolvimento de habilidades. A influência regulatória de agências de proteção ao consumidor, como a Comissão de Segurança de Produtos para o Consumidor, garante que os produtos DIY atendam aos padrões de segurança, mantendo a acessibilidade para usuários iniciantes.

Expansão das Plataformas de Kits DIY no Comércio Eletrônico

A transformação do comércio digital alterou fundamentalmente a distribuição de móveis DIY, com os canais online capturando 34% de participação de mercado e crescendo a um CAGR de 12,30% até 2030. O lançamento dos Guias de Compras com IA da Amazon em outubro de 2024 exemplifica a evolução da plataforma, utilizando inteligência artificial generativa para fornecer pesquisa de produtos e recomendações em mais de 100 categorias, incluindo móveis. A iniciativa "Bend the Curve" da plataforma, que eliminou bilhões de listagens de produtos de baixa qualidade, sinaliza a maturação do setor em direção a ofertas curadas e de alta qualidade, em vez da competição baseada em volume. O investimento de USD 2,2 bilhões da IKEA nos Estados Unidos inclui oito novas lojas em 2025, mas enfatiza significativamente formatos menores de Pontos de Planejamento e Pedido que integram as experiências digital e física. A receita de USD 2,73 bilhões da Wayfair no primeiro trimestre de 2025 e a abertura de sua primeira loja de grande formato demonstram como as empresas de comércio eletrônico puro estão adotando estratégias omnicanal para capturar a demanda do mercado de móveis DIY.

Vantagem de Custo em Relação aos Móveis Prontos

As pressões econômicas intensificaram o apelo de custo dos móveis DIY, com os móveis montados geralmente apresentando um prêmio de preço de 40-60% em relação às alternativas de montagem plana. No entanto, esse impulsionador enfrenta obstáculos decorrentes do aumento dos custos de materiais e da volatilidade da cadeia de suprimentos, com interrupções globais na cadeia de suprimentos aumentando 38% em 2024 devido a incêndios em fábricas, paralisações trabalhistas e eventos climáticos extremos. A vantagem de custo permanece mais pronunciada nos mercados emergentes, onde os custos locais de mão de obra para montagem são significativamente menores do que a importação de peças totalmente montadas. A posição do Vietnã como o segundo maior exportador mundial de móveis de madeira, com USD 15,7 bilhões em exportações durante 2024, demonstra como a arbitragem de custos de fabricação continua impulsionando as cadeias de suprimentos globais de móveis DIY. Os custos de conformidade regulatória decorrentes do endurecimento dos padrões de emissões podem comprimir as margens, mas as economias de escala no transporte e armazenamento de montagem plana continuam sustentando a proposta de custo.

Urbanização Impulsionando a Demanda por Soluções de Montagem Plana

O aumento da densidade urbana criou uma demanda estrutural por soluções de móveis que otimizam espaços, com a população urbana global projetada para atingir 68% até 2050. A vida em apartamentos pequenos exige móveis que maximizem a funcionalidade enquanto minimizam as necessidades de armazenamento e transporte. O sistema de móveis robóticos Rognan da IKEA, desenvolvido com a Ori, exemplifica a inovação em soluções de economia de espaço, utilizando mecanismos automatizados para transformar apartamentos estúdio em espaços habitacionais multifuncionais. O crescimento do mercado indiano de casa e interiores, de USD 29,5 bilhões em 2023 para um projetado USD 48,1 bilhões até 2028, reflete o impacto da urbanização na demanda por móveis, com os ciclos de renovação encurtando de 15 anos para 10-12 anos à medida que os consumidores urbanos adotam atualizações residenciais mais frequentes. A tendência beneficia particularmente os sistemas modulares que permitem reconfiguração à medida que as situações de moradia mudam, atendendo aos padrões de mobilidade urbana nos quais os consumidores se mudam com frequência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Complexidade de montagem para iniciantes | –1.8% | Global, pronunciada em mercados de envelhecimento populacional | Médio prazo (2-4 anos) |

| Preocupações com durabilidade | –1.5% | Regiões conscientes da qualidade em todo o mundo | Longo prazo (≥ 4 anos) |

| Endurecimento das normas de COV/formaldeído | –2.2% | UE, China, América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de fixadores e dobradiças | –1.1% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de montagem para iniciantes

A complexidade de montagem é uma restrição significativa para iniciantes no mercado de móveis DIY. Muitos kits de móveis DIY incluem instruções detalhadas que podem ser confusas ou avassaladoras para principiantes. Os iniciantes frequentemente carecem das ferramentas e habilidades necessárias, o que torna o processo de montagem mais desafiador. Isso pode levar a erros, construções incompletas ou peças danificadas, causando frustração e insatisfação. O tempo e o esforço necessários para concluir montagens complexas podem desencorajar os usuários de primeira viagem a tentar projetos futuros. Além disso, instruções pouco claras ou mal traduzidas aumentam a dificuldade. Essa complexidade limita o apelo do mercado para um público mais amplo, especialmente aqueles que preferem soluções rápidas e fáceis. Para superar isso, os fabricantes precisam simplificar as instruções e fornecer um melhor suporte ao cliente para melhorar a experiência geral do usuário[3]Administração de Padronização da China, "GB 18584-2024," sac.gov.cn..

Preocupações com durabilidade

As preocupações com durabilidade são uma restrição significativa no mercado de móveis DIY. Muitos kits DIY utilizam materiais que priorizam o custo e a facilidade de montagem em detrimento da resistência a longo prazo. Como resultado, algumas peças podem enfraquecer ou quebrar com o uso regular, gerando insatisfação entre os clientes. A montagem inadequada por iniciantes também pode comprometer a integridade estrutural do móvel, tornando-o menos confiável. Essa falta de durabilidade reduz a confiança do consumidor e desencoraja compras repetidas. Além disso, a percepção de que os móveis DIY são menos resistentes do que os produtos fabricados profissionalmente limita seu apelo para compradores que buscam qualidade duradoura. Para superar isso, os fabricantes devem focar em materiais de maior qualidade e melhores métodos de construção para garantir que seus produtos resistam ao desgaste do dia a dia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O momentum do plástico acelera em meio à liderança da madeira

A madeira mantém uma liderança de mercado expressiva com 47,12% de participação em 2025, refletindo as preferências dos consumidores por estética natural e durabilidade percebida em aplicações residenciais. O processamento tradicional de madeira se beneficia de cadeias de suprimentos estabelecidas, com a indústria de exportação de móveis do Vietnã, avaliada em USD 15,7 bilhões, servindo predominantemente a este segmento. No entanto, os segmentos de plástico demonstram o maior momentum de crescimento com um CAGR de 9,66% até 2031, impulsionados por inovações em materiais de base biológica e iniciativas de economia circular. Um fabricante de resinas de base vegetal afirma 80% menos emissões de gases de efeito estufa em comparação com os materiais tradicionais, enquanto a parceria da Aectual com a Tetra Pak converte resíduos de embalagens cartonadas em componentes de móveis impressos em 3D.

Os segmentos de metal capturam aproximadamente 25% de participação de mercado, particularmente fortes em aplicações comerciais onde os requisitos de durabilidade e resistência ao fogo favorecem a construção em aço e alumínio. Os segmentos de vidro permanecem de nicho, mas se beneficiam das tendências de urbanização que favorecem móveis visualmente leves que ampliam a percepção de espaço em apartamentos pequenos. A conformidade regulatória com os padrões de emissões de formaldeído influencia cada vez mais a seleção de materiais, com a norma GB 18584-2024 da China em vigor a partir de julho de 2025 e as restrições do Anexo XVII do Regulamento REACH da UE com vigência a partir de agosto de 2026, criando vantagens de conformidade para materiais alternativos.

Por Aplicação: Os espaços de trabalho comerciais entram em alta velocidade

As aplicações residenciais dominam com 60,71% de participação de mercado em 2025, apoiadas pelas tendências de aquisição de imóveis e pela crescente cultura DIY entre as demografias mais jovens. O segmento se beneficia da aceleração do ciclo de renovação, com consumidores urbanos atualizando suas casas a cada 10-12 anos em comparação com os ciclos históricos de 15 anos. A aquisição de USD 18,25 bilhões da SRS Distribution pela The Home Depot e a abertura de 13 novas lojas em 2025 demonstram a confiança do varejista na demanda residencial sustentada. A Estratégia Total Home 2025 da Lowe's, incorporando frameworks de inteligência artificial com NVIDIA, OpenAI e Palantir, reflete a transformação digital do segmento em direção a experiências personalizadas para o cliente.

As aplicações comerciais exibem o crescimento mais rápido com um CAGR de 7,62% até 2031. Essa aceleração reflete a evolução dos locais de trabalho em direção a ambientes flexíveis e reconfiguráveis que favorecem sistemas de móveis modulares. O segmento se beneficia de mandatos corporativos de sustentabilidade que favorecem cada vez mais soluções de móveis de economia circular. A aquisição de USD 2,2 bilhões da Steelcase pela HNI Corporation cria a maior entidade global de mobiliário para locais de trabalho, sinalizando a consolidação do setor em torno das oportunidades do segmento comercial. Os sistemas de gestão ambiental ISO 14006 para ecodesign influenciam cada vez mais as decisões de compras comerciais, favorecendo fornecedores com credenciais de sustentabilidade verificadas.

Por Canal de Distribuição: O Crescimento Online Remodela o Cenário do Varejo

Os canais offline retêm 64,52% de participação de mercado em 2025, refletindo a natureza tátil dos móveis e as preferências dos consumidores por inspeção física antes da compra. Os varejistas tradicionais estão se adaptando por meio de estratégias omnicanal, com os Pontos de Planejamento e Pedido da IKEA integrando as experiências digital e física enquanto mantêm formatos menores. A abertura da primeira loja de grande formato da Wayfair em Wilmette demonstra como os varejistas nativos digitais estão buscando presença física para capturar compradores de móveis online hesitantes. Os canais online demonstram crescimento explosivo com um CAGR de 12,08% até 2031, impulsionados pelo aprimoramento das tecnologias de visualização e melhores capacidades de entrega. Os Guias de Compras com IA da Amazon, lançados em outubro de 2024, exemplificam a evolução da plataforma em direção à venda consultiva, que aborda o atrito tradicional das compras de móveis online. O canal se beneficia particularmente da natureza de montagem plana dos móveis DIY, que reduz os custos de envio e os riscos de danos em comparação com os móveis montados. No entanto, o segmento enfrenta desafios de controle de qualidade, com a iniciativa "Bend the Curve" da Amazon removendo bilhões de listagens de baixa qualidade para melhorar a integridade do marketplace.

Análise Geográfica

A América do Norte detém 30,95% de participação de mercado em 2025, apoiada por uma cultura DIY consolidada e altas taxas de aquisição de imóveis. A região se beneficia de uma infraestrutura de varejo estabelecida, com a presença de mercado combinada da The Home Depot e da Lowe's proporcionando amplo alcance de distribuição. No entanto, o crescimento desacelera à medida que a saturação do mercado aumenta e as mudanças demográficas favorecem o aluguel em detrimento da aquisição entre os consumidores mais jovens. O ambiente regulatório da região, incluindo os padrões de formaldeído da Agência de Proteção Ambiental (EPA) sob o Título VI da Lei de Controle de Substâncias Tóxicas (TSCA), cria vantagens de conformidade para os players estabelecidos, ao mesmo tempo que pode limitar o acesso de novos entrantes.

A Ásia-Pacífico demonstra a trajetória de crescimento mais forte com um CAGR de 9,61% até 2031, impulsionada pela rápida urbanização e pelo aumento da renda disponível. O crescimento do mercado de móveis da Índia, de USD 29,5 bilhões em 2023 para um projetado USD 48,1 bilhões até 2028, exemplifica a dinâmica regional. O plano de expansão da IKEA, incluindo lojas em Pune, Chennai e Kolkata, reflete a confiança no potencial do mercado indiano, enquanto a estratégia de fornecimento local de 33% da empresa apoia o desenvolvimento da manufatura doméstica. O crescimento anual do PIB projetado de 5,1% do Sudeste Asiático até 2034, superando os 3,5-4,5% da China, posiciona a região como um hub de manufatura e consumo cada vez mais importante.

A Europa enfrenta obstáculos decorrentes da incerteza econômica e de requisitos regulatórios rigorosos. O Regulamento de Ecodesign para Produtos Sustentáveis (ESPR) da UE impõe requisitos de durabilidade, conteúdo reciclado e passaporte digital do produto que aumentam os custos de conformidade, ao mesmo tempo que potencialmente criam vantagens competitivas para os players estabelecidos. As iniciativas de economia circular da região, incluindo a capacidade anual de reciclagem de 400.000 toneladas de móveis da Veolia, criam oportunidades para empresas que adotam modelos de negócios sustentáveis.

Cenário Competitivo

O mercado de móveis DIY apresenta um nível moderado de concentração, com um pequeno número de grandes players dominando uma parcela significativa da receita global, enquanto inúmeros fabricantes menores atendem a mercados regionais e de nicho. A IKEA permanece como líder destacada devido à sua inovação pioneira no design de montagem plana e a uma cadeia de suprimentos global altamente eficiente. No entanto, a empresa enfrenta crescente concorrência de varejistas tradicionais que expandem suas linhas de produtos DIY e de marcas nativas digitais mais recentes que atraem consumidores mais jovens. O foco estratégico do setor está se deslocando em direção à integração omnicanal, com varejistas exclusivamente online abrindo lojas físicas para aumentar o engajamento com o cliente. Por outro lado, os varejistas estabelecidos estão investindo fortemente em plataformas digitais e formatos de lojas menores e mais flexíveis para se manterem competitivos. Esse cenário em evolução está impulsionando as empresas a inovar tanto nos canais de vendas quanto na experiência do cliente. Como resultado, a dinâmica do mercado está se tornando mais complexa e competitiva.

Os anos recentes testemunharam um acentuado aumento na atividade de consolidação no mercado de móveis DIY, sinalizando a maturação do setor e a importância da escala para a vantagem competitiva. As principais aquisições remodelaram o cenário competitivo, permitindo que as empresas fortaleçam sua presença em múltiplos canais de varejo. Essa consolidação permite que as empresas compitam melhor em ambientes omnicanal, combinando recursos e expertise. Ao mesmo tempo, cria pressão sobre os players menores para inovar ou encontrar oportunidades de nicho. A busca por escala e eficiência é essencial à medida que as empresas navegam em um mercado global cada vez mais competitivo. As aquisições estratégicas também oferecem portfólios de produtos expandidos e capacidades operacionais aprimoradas. Em geral, a consolidação é uma tendência-chave que molda o futuro do setor de móveis DIY.

Novas oportunidades estão surgindo em sustentabilidade e inovação tecnológica, abrindo novos caminhos de crescimento no mercado. As empresas estão se concentrando no desenvolvimento de materiais ecologicamente corretos que reduzam significativamente as emissões de gases de efeito estufa, respondendo à crescente demanda dos consumidores por produtos sustentáveis. Os avanços tecnológicos também estão transformando o setor, com pesquisas sugerindo que os móveis futuros poderão contar com sensores integrados para fornecer orientação de montagem em tempo real. Novos entrantes disruptivos estão explorando a impressão 3D e modelos de economia circular para oferecer soluções mais personalizáveis e ambientalmente responsáveis. Enquanto isso, as empresas estabelecidas estão integrando inteligência artificial para otimizar a gestão de estoque e melhorar a experiência do cliente. A conformidade regulatória com padrões de emissões mais rígidos está se tornando uma vantagem competitiva para empresas com processos robustos de teste e certificação.

Líderes do Setor de Móveis DIY

IKEA

The Home Depot

Lowe's

Wayfair

Kingfisher (B&Q, Castorama)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A HNI Corporation anunciou uma aquisição de USD 2,2 bilhões em dinheiro e ações da Steelcase, criando a maior entidade global de mobiliário para locais de trabalho com capacidades combinadas abrangendo produtos de construção residencial e soluções de móveis comerciais.

- Agosto de 2025: A MasterBrand concluiu uma fusão totalmente em ações com a American Woodmark Corporation, expandindo seu portfólio de armários residenciais e esperando USD 90 milhões em sinergias de custos até o terceiro ano após a fusão.

- Julho de 2025: A China implementou os limites de emissões de formaldeído da norma GB 18584-2024 para móveis, estabelecendo padrões mais rígidos que afetam as cadeias de suprimentos globais que servem os mercados chineses.

- Junho de 2025: A IKEA anunciou um programa de investimento de USD 2,2 bilhões nos Estados Unidos, incluindo oito novas lojas em 2025, enfatizando formatos menores de Pontos de Planejamento e Pedido que integram as experiências digital e física do cliente.

Escopo do Relatório Global do Mercado de Móveis DIY

Os móveis DIY abrangem muitos produtos, como mesas, cadeiras, estantes, armários, etc. Permitem que as pessoas sejam criativas e personalizem os móveis de acordo com suas preferências. O mercado de móveis DIY oferece uma gama ilimitada de coleções e móveis personalizados. O mercado de móveis DIY é segmentado por tipo, aplicação, canal de distribuição e geografia. Por tipo, o mercado é segmentado em metal, madeira, plástico e vidro. Por aplicação, o mercado é segmentado em residencial e comercial. Por canal de distribuição, o mercado é segmentado em online e offline. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de móveis DIY em valor (USD) para todos os segmentos acima.

| Metal |

| Madeira |

| Plástico |

| Vidro |

| Residencial |

| Comercial |

| Online |

| Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Metal | |

| Madeira | ||

| Plástico | ||

| Vidro | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Online | |

| Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de móveis DIY em 2026?

O tamanho do mercado de móveis DIY foi avaliado em USD 201,48 bilhões em 2026 e está projetado para continuar crescendo até 2031.

Qual é o CAGR previsto para móveis DIY entre 2026 e 2031?

Espera-se que o mercado cresça a um CAGR de 11,89% no período 2026-2031.

Qual segmento de material está se expandindo mais rapidamente?

Os móveis DIY à base de plástico estão no caminho de um CAGR de 9,66%, superando a madeira, o metal e o vidro.

Por que a Ásia-Pacífico é considerada o motor de crescimento para os móveis DIY?

A rápida urbanização, os ganhos de renda e o crescente comércio eletrônico estão impulsionando a Ásia-Pacífico em direção a um CAGR de 9,61% até 2031.

Como as regulamentações de COV estão impactando os fabricantes?

Os novos limites de formaldeído da China e da UE estão aumentando os custos de conformidade, mas também acelerando a transição para materiais e acabamentos de baixas emissões.

Quais empresas estão liderando a atividade de fusões e aquisições?

A aquisição da Steelcase pela HNI Corporation e as fusões de armários da MasterBrand encabeçam os movimentos atuais de consolidação, visando escala e capacidades omnicanal.

Página atualizada pela última vez em: