Tamanho e Participação do Mercado de Móveis para Casa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 529.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 646.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Casa pela Mordor Intelligence

Espera-se que o Mercado de Móveis para Casa cresça de USD 508,59 bilhões em 2025 para USD 529,39 bilhões em 2026 e está previsto para atingir USD 646,86 bilhões até 2031 a um CAGR de 4,09% ao longo de 2026-2031.

O impulso da demanda é mais forte na categoria de escritório em casa, à medida que os modelos de trabalho híbrido se normalizam, com os consumidores favorecendo peças multifuncionais que combinam ergonomia profissional com estética residencial. A fabricação digital e as plataformas de design impulsionadas por inteligência artificial encurtam os ciclos de produto, permitindo que as marcas introduzam coleções personalizadas que capturam margens premium enquanto controlam custos. As obrigações de sustentabilidade levam as empresas em direção à produção circular e ao abastecimento de madeira certificada, transformando a conformidade em um diferencial competitivo. A otimização da cadeia de abastecimento continua sendo fundamental, pois a volatilidade do frete marítimo e as flutuações cambiais influenciam diretamente as estratégias de precificação e as margens brutas[1]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Revisão do Transporte Marítimo 2024," unctad.org. .

Principais Conclusões do Relatório

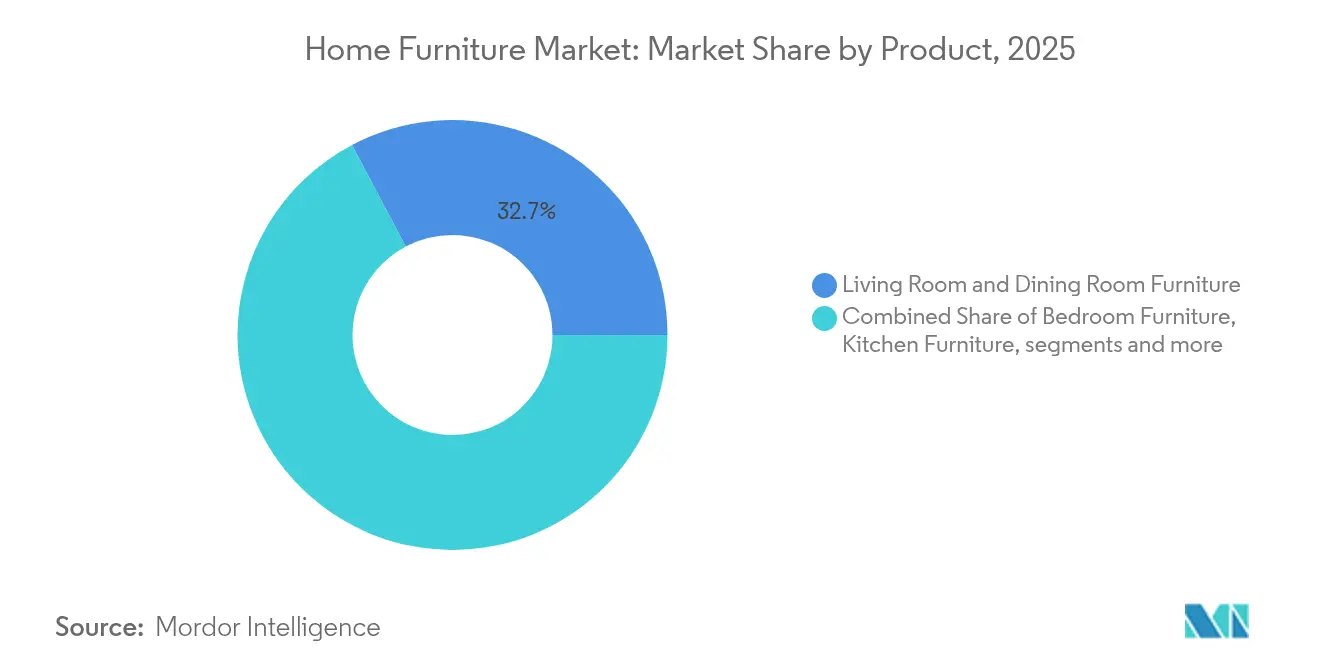

- Por produto, os móveis de Sala de Estar e Sala de Jantar detinham 32,74% da participação global no mercado de móveis para casa em 2025, enquanto os móveis de Escritório em Casa registraram o CAGR mais rápido de 4,10% até 2031.

- Por material, a madeira representou 41,88% do tamanho do mercado de móveis em 2025, enquanto os materiais de plástico e polímero avançam com um CAGR de 4,85% até 2031.

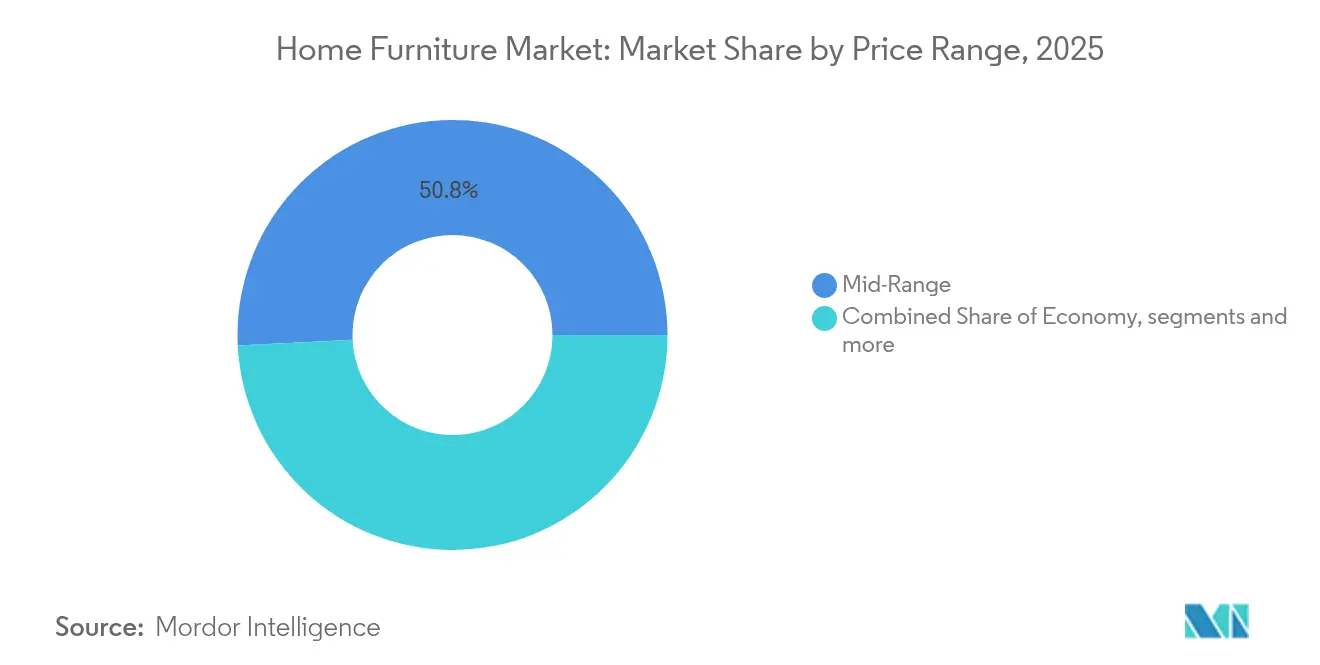

- Por faixa de preço, as ofertas de médio alcance capturaram 50,77% da receita de 2025; as linhas premium estão projetadas para se expandir a um CAGR de 4,61% até 2031.

- Por canal de distribuição, as lojas especializadas representaram 45,02% da receita em 2025, enquanto as plataformas online devem apresentar o CAGR mais alto de 6,38% até 2031.

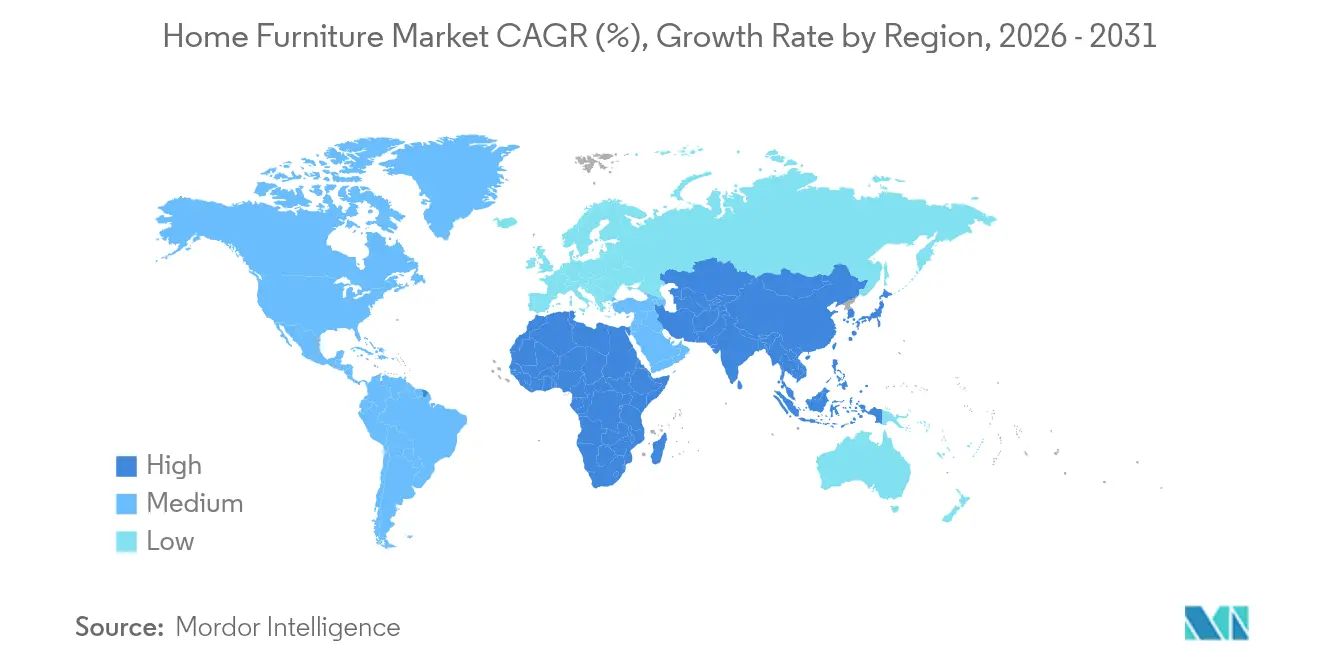

- Por geografia, a região Ásia-Pacífico comandou 38,02% da receita de 2025 e está projetada para crescer a um CAGR de 6,66%, refletindo sua dupla força em fabricação e consumo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis para Casa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O trabalho híbrido pós-pandemia impulsiona a demanda por móveis de escritório em casa | +0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da aquisição de imóveis por millennials e Geração Z em mercados emergentes | +1.2% | Núcleo da Ásia-Pacífico, expansão para a América Latina | Longo prazo (≥ 4 anos) |

| Expansão de cadeias de varejo organizadas em cidades de Nível 2/3 | +0.6% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Personalização em massa habilitada pela fabricação da Indústria 4.0 | +0.7% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança em direção ao abastecimento de madeira sustentável certificada | +0.5% | Global, impulsionado por regulamentações na UE | Longo prazo (≥ 4 anos) |

| Plataformas de design impulsionadas por IA encurtando os ciclos de conceito a lançamento | +0.4% | Global, primeiros líderes em tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O trabalho híbrido impulsiona a demanda por móveis de escritório em casa

Os horários de trabalho híbrido sustentaram gastos elevados com móveis de escritório em casa. Os empregadores estão alocando uma parte de seus gastos de capital (CAPEX) para subsidiar mesas e cadeiras ergonômicas, com o objetivo de melhorar a retenção de funcionários. Os fabricantes estão respondendo a essa demanda introduzindo mesas compactas sit-stand, sistemas de cabos ocultos e soluções de armazenamento móvel que se integram perfeitamente aos espaços residenciais. Sobreposições regulatórias entre segurança no local de trabalho e ergonomia em casa podem levar a especificações de produto mais rígidas, criando barreiras de entrada mais elevadas para novos participantes. Essa mudança garante fluxos de receita duradouros para os fabricantes. Além disso, a tendência persiste mesmo com a estabilização das taxas de ocupação de imóveis comerciais.

Crescimento da aquisição de imóveis por millennials e Geração Z

Os consumidores millennials e da Geração Z estão impulsionando a demanda por conjuntos de móveis iniciais à medida que se tornam cada vez mais proprietários de imóveis pela primeira vez em economias emergentes. Esses grupos priorizam móveis modulares de origem sustentável que acomodam mudanças frequentes e realizam pesquisas online minuciosas antes de comprar. Opções de pagamento flexíveis, como Compre Agora Pague Depois e modelos de assinatura, apelam às suas preferências financeiras, encorajando compras de maior valor. As mídias sociais desempenham um papel significativo, influenciando 70% de suas decisões de compra, o que leva as marcas a otimizar suas estratégias de marketing de influenciadores. Espera-se que essa mudança demográfica sustente um crescimento estável nos volumes de móveis, estendendo-se além dos centros urbanos a longo prazo.

Expansão do varejo organizado em cidades de Nível 2/3

As marcas globais estão abrindo showrooms compactos, tipicamente de 929 m² ou menores, para expandir para cidades secundárias onde as crescentes rendas disponíveis estão impulsionando as compras aspiracionais. Corredores logísticos aprimorados reduziram os prazos de entrega, permitindo instalações na mesma semana que antes eram limitadas às capitais. As variedades de produtos são personalizadas de acordo com as preferências locais, como cores mais claras para climas tropicais e designs que economizam espaço para apartamentos menores. Para competir com as marcenarias não organizadas, as marcas estão adotando estratégias agressivas de preço-valor, particularmente no segmento de médio alcance. Iniciativas governamentais, incluindo políticas de urbanização e subsídios para cidades inteligentes, estão impulsionando ainda mais o tráfego no varejo e a demanda por móveis. Esses fatores, coletivamente, posicionam as cidades secundárias como áreas-chave de crescimento para as marcas de móveis globais.

Personalização em massa pela Indústria 4.0

As plataformas de configuração-preço-cotação impulsionadas por inteligência artificial agora se integram perfeitamente com linhas de CNC flexíveis, permitindo a produção eficiente em termos de custo de estantes exclusivas. Essa abordagem alcança eficiências de custo comparáveis às execuções em lote. O rastreamento de pedidos em tempo real reduziu significativamente o prazo do conceito à entrega, de meses para semanas. Os showrooms virtuais permitem que os consumidores co-criem acabamentos e dimensões, aumentando o apego emocional e reduzindo as taxas de devolução. Esses recursos sustentam sobretaxas premium, compensando o investimento de capital em robótica e software MES. Com o tempo, as empresas que adotam fábricas digitais devem ampliar as lacunas de lucratividade em comparação com os produtores em massa tradicionais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas voláteis de frete marítimo comprimindo margens | -0.9% | Global, afetando particularmente mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Aumento acentuado nos preços de madeira devido a choques de oferta climáticos | -0.7% | Global, com variações regionais baseadas na oferta local | Médio prazo (2-4 anos) |

| Mandatos da UE de "Direito ao Reparo" e economia circular elevando os custos de conformidade | -0.4% | Europa em primeiro lugar, expansão global por conformidade multinacional | Longo prazo (≥ 4 anos) |

| Crescente popularidade do aluguel de móveis reduzindo os ciclos de substituição | -0.5% | Centros urbanos globalmente, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas voláteis de frete marítimo

Entre 2023 e 2024, os custos de contêineres aumentaram 120%, impactando significativamente as margens dos exportadores dependentes de rotas de navegação de longa distância. Embora alguns fabricantes mitiguem isso garantindo contratos anuais de frete, as empresas menores muitas vezes não têm poder de barganha para obter condições favoráveis. Os esforços de nearshoring em regiões como México e Europa Oriental ajudam a evitar portos congestionados, embora os custos iniciais de realocação limitem as economias imediatas. Para contrariar o aumento das tarifas de envio, as empresas estão reprojetando embalagens para otimizar a utilização cúbica, encaixando mais unidades por contêiner. A diversificação das rotas de envio e a expansão das redes regionais de armazéns serão essenciais para a recuperação futura das margens.

Crescente popularidade do aluguel

As plataformas de assinatura estão experimentando crescimento de três dígitos à medida que os profissionais urbanos preferem cada vez mais o acesso flexível à propriedade, estendendo os ciclos de substituição para as vendas tradicionais. Os móveis projetados para múltiplos ciclos de recondicionamento estão ganhando popularidade, enquanto os designs leves e flat-pack simplificam a logística reversa. Alguns fabricantes estão experimentando modelos de locação internos para capturar o valor do cliente ao longo da vida, embora o gerenciamento do risco de ativos residuais introduza complexidades no balanço patrimonial. A crescente conscientização sobre a economia circular está alinhando os modelos de aluguel com os objetivos de sustentabilidade, aumentando seu apelo aos consumidores. Se essa tendência continuar, pode limitar o crescimento das vendas unitárias enquanto impulsiona um aumento na receita total de serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Escritório em Casa Impulsiona o Crescimento

Os conjuntos de Sala de Estar e Sala de Jantar detinham uma fatia de 32,74% da receita de 2025, sublinhando sua centralidade nas tendências de interação social e entretenimento no mercado de móveis. Os móveis de Escritório em Casa registraram o CAGR mais rápido de 4,10%, à medida que os empregadores reembolsaram configurações ergonômicas, impulsionando um nicho que une o conforto residencial à utilidade profissional. As linhas de quarto e cozinha desfrutam de demanda básica estável porque as substituições seguem eventos de fase de vida, como casamento ou mudança, oferecendo ciclos previsíveis para o planejamento de estoque. As peças para áreas externas atraem interesse renovado em zonas suburbanas e rurais, onde os consumidores ampliam os espaços de convivência, criando oportunidades para compósitos resistentes às intempéries. A multifuncionalidade agora permeia todas as categorias, com pufes de armazenamento e sofás modulares ilustrando como a inovação de produto resolve restrições de espaço.

Os designers incorporam cada vez mais carregadores USB-C e sensores de IoT em mesas e criados-mudos premium, elevando o valor percebido enquanto estimulam pontos de preço mais elevados no mercado de móveis. A produção da Indústria 4.0 suporta escolhas de tamanho e tecido personalizadas, estimulando startups diretas ao consumidor que contornam as margens do atacado. A sustentabilidade permeia cada briefing de produto, levando à madeira certificada pelo FSC e inserções de plástico reciclado para satisfazer compradores eco-conscientes. As nuances de gosto regional — como o minimalismo no Japão e os acabamentos ornamentados no Oriente Médio — exigem matrizes de SKU localizadas que equilibrem volume com autenticidade de design. A análise de dados da cadeia de abastecimento orienta a previsão de demanda, reduzindo os riscos de remarcação e protegendo a margem bruta.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Material: A Inovação Sustentável Acelera

A madeira permaneceu como o material preferido, com 41,88% da receita de 2025, apoiada por programas de silvicultura certificados que garantem aos compradores um abastecimento responsável. As peças de plástico e polímero crescem mais rápido, com um CAGR de 4,85%, porque as resinas de base biológica e os compostos de PET reciclado melhoram as pegadas ambientais sem sacrificar a durabilidade. As armações metálicas dominam os segmentos institucionais e de jardim, favorecidas pela longevidade e pela estética elegante que combina com a arquitetura moderna. Materiais alternativos, de compósitos de bambu a painéis à base de cogumelos, estão penetrando gradualmente nos catálogos convencionais à medida que a experimentação se expande. A inovação no acabamento de superfícies replica o grão do carvalho em painéis de polímero, ajudando os clientes sensíveis ao preço a acessar looks sofisticados.

As plataformas de rastreabilidade de abastecimento registram dados da cadeia de custódia, fornecendo às marcas evidências de auditoria e uma narrativa de marketing em torno do abastecimento ético no mercado de móveis. A diversidade de materiais mitiga o risco — a perda do laminado de bétula russo levou os produtores europeus a substituições pela madeira de seringueira indonésia e eucalipto brasileiro. A tecnologia de compósitos mistura serragem com plásticos reciclados, reduzindo o volume de resíduos em aterros sanitários enquanto fornece resistência à umidade. A educação do consumidor por meio de códigos QR explica os impactos do ciclo de vida, aumentando a confiança e a disposição a pagar pelo premium. Com o tempo, a vantagem competitiva dependerá do domínio de materiais prontos para a economia circular que facilitem a desmontagem e a reutilização de componentes.

Por Faixa de Preço: Impulso de Crescimento Premium

As linhas de médio alcance capturaram 50,77% dos gastos de 2025, sinalizando um segmento dominante consciente do valor, onde durabilidade encontra acessibilidade, particularmente importante em meio às pressões inflacionárias. As coleções premium estão previstas para crescer a um CAGR de 4,61%, à medida que os lares abastados pagam por design de assinatura, colaborações de edição limitada e certificações de sustentabilidade que funcionam como emblemas de status. Os produtos econômicos ainda têm como alvo as populações de nível de entrada e estudantes, porém os crescentes custos de matérias-primas comprimem as margens, a menos que sejam compensados pela automação. O tamanho do mercado de móveis para peças de alto padrão se beneficia de modelos diretos ao consumidor que preservam as margens de luxo ao reduzir as camadas de varejo. A narrativa digital e as colaborações com influenciadores elevam a escassez percebida, cultivando o misticismo da marca.

O financiamento flexível, os planos de parcelamento e as opções de Compre Agora Pague Depois ampliam o acesso entre as faixas, elevando os valores médios dos pedidos sem pressão imediata no fluxo de caixa. Os compradores premium esperam serviços personalizados, impulsionando a entrega com serviço premium e os planejadores de sala em realidade aumentada que visualizam conjuntos selecionados. A competitividade do médio alcance depende de cadeias de abastecimento enxutas e arquiteturas modulares que compartilham componentes entre coleções para alcançar economias de escala. As linhas econômicas podem se orientar para frotas de aluguel, gerando receita de anuidade enquanto atendem às metas de economia circular. A polarização de preços provavelmente se ampliará, exigindo que as marcas definam propostas de valor claras em vez de abranger todas as faixas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas especializadas retiveram 45,02% da receita de 2025, porque a avaliação tátil e o aconselhamento na loja permanecem críticos em decisões de compra de alto envolvimento no mercado de móveis. As plataformas online, no entanto, estão projetadas para superar as demais com um CAGR de 6,38%, impulsionadas pela visualização em realidade aumentada, chats de estilistas com inteligência artificial e visibilidade de estoque em tempo real. Os centros de casa atendem aos compradores de reparo ou reforma que precisam retirar imediatamente itens funcionais. As prateleiras de lojas de departamentos e hipermercados capturam compras por impulso, particularmente unidades de armazenamento de nível de entrada e acessórios flat-pack. As estratégias omnicanal integram serviços de clique e retire e envio da loja que encurtam os custos da última milha e aumentam a conveniência.

Showrooms compactos em shoppings ou terminais de transporte exibem apenas os mais vendidos, transmitindo variedades completas em telas interativas, permitindo a expansão com menor presença física em cidades secundárias. As marcas diretas ao consumidor usam o comércio social e micro-influenciadores para geração de tráfego, convertendo com checkout integrado e logística de marca própria. As redes de atendimento aproveitam os hubs regionais para prometer entregas em dois dias mesmo em sofás volumosos, protegendo as métricas de satisfação do cliente. O agrupamento de dados entre canais informa a precificação dinâmica que reflete promoções locais, movimentos da concorrência e flutuações de frete. O escrutínio regulatório sobre a privacidade de dados em marketplaces digitais pode exigir investimentos adicionais em conformidade, especialmente na Europa.

Análise Geográfica

A Ásia-Pacífico representou 38,02% da receita global em 2025, refletindo clusters de produção competitivos em termos de custo e uma crescente demanda da classe média urbana que ancora o mercado de móveis. A rápida adoção do comércio eletrônico e o crescente número de proprietários de imóveis em cidades chinesas e indianas de Nível 2 ampliam o alcance do mercado para além das megalópoles costeiras. Os incentivos governamentais para modernizações de fábricas inteligentes aceleram a penetração tecnológica, elevando a qualidade dos fornecedores locais aos padrões globais. A linguagem de design regional mescla influências escandinavas minimalistas com motivos indígenas, estimulando a diferenciação de produtos. A proximidade de frete às fontes de matérias-primas, como a madeira de seringueira malaiana, sustenta a resiliência das margens contra as flutuações cambiais.

A América do Norte exibe penetração madura, mas mantém a liderança de inovação em produtos prontos para a economia circular, uso de madeira recuperada e pesquisa ergonômica, fornecendo um modelo para diferenciação premium. Os Estados Unidos se beneficiam do nearshoring no México, o que reduz os prazos de entrega e protege as marcas dos choques de frete transpacífico. A demanda canadense se recupera à medida que as habitações em construção se estabilizam, especialmente em desenvolvimentos de casas unifamiliares suburbanas que exigem mobiliário completo. As regulamentações de sustentabilidade, incluindo as regras de responsabilidade estendida do produtor da Califórnia, moldam a seleção de fornecedores e o design de embalagens. A consolidação dos marketplaces digitais favorece os players maiores que podem absorver os crescentes custos de atendimento.

A Europa experimenta crescimento moderado, mas exerce influência por meio de diretrizes ambientais rigorosas, como o mandato de Direito ao Reparo, dando aos fabricantes locais vantagem de pioneirismo em soluções circulares. A Alemanha e os Países Nórdicos apresentam alto gasto per capita e preferência por linhas de madeira certificada, enquanto o Sul da Europa se inclina para a artesania artesanal e conjuntos de jantar em madeira maciça. A volatilidade cambial devido a mudanças macroeconômicas leva ao uso de hedging e à produção localizada para vendas na zona do euro. O Oriente Médio e a África representam oportunidades de longo prazo, com os estados do Golfo investindo em projetos de hospitalidade que demandam coleções de luxo personalizadas. A América Latina ganha força à medida que os varejistas investem USD 600 milhões em novos pontos de venda em cinco países, sinalizando a formalização do mercado.

Cenário Competitivo

A intensa fragmentação define o mercado de móveis, com especialistas regionais coexistindo ao lado de gigantes globais, sem que nenhuma empresa ultrapasse o limite de participação de um único dígito. A consolidação acelera, evidenciada pela compra da Steelcase pela HNI Corporation por USD 2,2 bilhões, que deve gerar sinergias de custo anuais de USD 50 milhões a partir de 2026. Líderes com conhecimento tecnológico instalam plataformas MES e robôs colaborativos, reduzindo os custos unitários de mão de obra e encurtando os prazos de design ao mercado. Os novos entrantes diretos ao consumidor aproveitam o marketing digital ágil e o dropshipping com zero estoque, desafiando os líderes de tijolos e argamassa em velocidade e transparência de preços. As credenciais de sustentabilidade se transformam de diferenciais desejáveis em requisitos de entrada, à medida que as regulamentações da UE pressionam por cotas de conteúdo reciclado.

A resiliência da cadeia de abastecimento torna-se um fosso crítico: o abastecimento diversificado, a logística multiportuária e as estratégias de duplo fornecedor mitigam o risco geopolítico e os choques de frete. As marcas implementam showrooms de realidade virtual e planejadores 3D, reduzindo as taxas de devolução e aumentando a conversão, borrando ainda mais as fronteiras online-offline. Os modelos de aluguel e de móveis como serviço ganham o apoio dos investidores; a aquisição de Fernish e Feather pela Vesta sublinha o impulso em direção à receita de assinatura. A inovação de produto atende às necessidades híbridas, como mesas que dobram como aparadores de jantar, por meio de mecanismos deslizantes e almofadas de carregamento sem fio. As micro-fábricas localizadas próximas aos centros de demanda urbana reduzem as janelas de entrega para menos de 48 horas enquanto cumprem pedidos personalizados.

A intensidade competitiva também gira em torno da ciência dos materiais: as empresas que investem em painéis de plástico reciclado e madeira certificada pelo FSC desfrutam de preferência de compras de varejistas conscientes com eco-etiquetas. A parceria com designers e startups de tecnologia injeta estética fresca e recursos inteligentes em silhuetas tradicionais, sustentando o entusiasmo do consumidor. Os gastos com marketing gravitam em direção à narrativa nas mídias sociais, aproveitando o conteúdo gerado pelo usuário para autenticidade. As marcas protegem as margens por meio de poda estratégica de SKU, concentrando-se em sortimentos centrais de rotação rápida enquanto licenciam designs de baixo giro para terceiros. A longo prazo, os líderes capazes de unir personalização digital, cadeias de abastecimento circulares e alcance omnicanal estão posicionados para exercer influência desproporcional sobre os padrões de categoria e poder de precificação.

Líderes do Setor de Móveis para Casa

Ikea

La-Z-Boy

Ashley Furniture Industries Inc.

Steinhoff International Holdings N.V.

Herman Miller, Inc. (inc. Knoll)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A HNI Corporation anunciou a aquisição da Steelcase Inc. em um negócio de USD 2,2 bilhões, criando uma das maiores empresas de móveis de escritório do mundo e com expectativa de gerar aproximadamente USD 50 milhões em sinergias de custo anuais até 2026, refletindo a consolidação no segmento comercial.

- Agosto de 2025: A MasterBrand e a American Woodmark anunciaram sua fusão, combinando dois players significativos em armários de cozinha e banheiro para ampliar a escala e a cobertura de mercado, com eficiências operacionais direcionadas para os canais residencial e comercial.

- Junho de 2025: A IKEA confirmou planos de abrir 58 novas lojas em todo o mundo no ano fiscal de 2025, juntamente com cortes de preços de até 50% em seus restaurantes, ilustrando seu compromisso com a expansão omnicanal apesar da pressão nas margens.

- Maio de 2025: A Royaloak delineou um roteiro para 25 lojas adicionais e metas de receita de INR 1.000 crore (USD 120 milhões) para o exercício fiscal de 2026, sinalizando ambições de crescimento agressivas pelo varejista indiano.

Escopo do Relatório Global do Mercado de Móveis para Casa

"Os artigos de decoração para casa são itens colocados em um cômodo para torná-lo confortável e atraente. Incluem todos os objetos móveis, como móveis, cortinas, tapetes e itens de decoração que complementam o design do cômodo. Os artigos de decoração para casa são uma parte essencial do design de interiores e podem dar a um cômodo uma personalidade única. Uma análise completa do contexto global do mercado de móveis para casa, que inclui uma avaliação do mercado parental, tendências emergentes por segmentos e mercados regionais, mudanças significativas na dinâmica de mercado e uma visão geral do mercado, é coberta no relatório.

O mercado de móveis para casa é segmentado por produto, canal de distribuição e geografia. Por produto, o mercado é sub-segmentado em móveis de sala de estar e sala de jantar, móveis de quarto, móveis de cozinha, luminárias e móveis de iluminação, e móveis de plástico e outros. Por canal de distribuição, o mercado é sub-segmentado em supermercados/hipermercados, lojas especializadas, lojas de varejo online e outros canais de distribuição e, por geografia, o mercado é sub-segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O relatório oferece o tamanho do mercado e previsões para o mercado de móveis para casa em valor (USD) para todos os segmentos acima."

| Móveis de Sala de Estar e Sala de Jantar |

| Móveis de Quarto |

| Móveis de Cozinha |

| Móveis de Escritório em Casa |

| Móveis de Banheiro |

| Móveis para Áreas Externas |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| Econômico |

| Médio Alcance |

| Premium |

| Centros de Casa |

| Lojas Especializadas em Móveis (incluindo pontos de venda exclusivos de marcas e lojas locais do setor não organizado) |

| Online |

| Outros Canais de Distribuição (inclui hipermercados, supermercados, telecompras, lojas de departamentos, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Produto | Móveis de Sala de Estar e Sala de Jantar | |

| Móveis de Quarto | ||

| Móveis de Cozinha | ||

| Móveis de Escritório em Casa | ||

| Móveis de Banheiro | ||

| Móveis para Áreas Externas | ||

| Outros Móveis | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros | ||

| Por Faixa de Preço | Econômico | |

| Médio Alcance | ||

| Premium | ||

| Por Canal de Distribuição | Centros de Casa | |

| Lojas Especializadas em Móveis (incluindo pontos de venda exclusivos de marcas e lojas locais do setor não organizado) | ||

| Online | ||

| Outros Canais de Distribuição (inclui hipermercados, supermercados, telecompras, lojas de departamentos, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de móveis em 2026?

O tamanho do mercado de móveis atingiu USD 529,39 bilhões em 2026, refletindo o impulso de recuperação desde as mínimas da pandemia.

Qual é a taxa de crescimento prevista para o mercado global de móveis até 2031?

O setor está projetado para registrar um CAGR de 4,09%, elevando a receita para USD 646,86 bilhões até 2031.

Qual região lidera a expansão mais rápida?

A Ásia-Pacífico lidera com um CAGR de 6,66% até 2031, impulsionada pela urbanização, aumento de renda e penetração do comércio eletrônico.

Qual linha de produto apresenta o maior crescimento?

Os móveis de Escritório em Casa devem crescer a um CAGR de 4,10%, à medida que o trabalho híbrido continua a influenciar as decisões de compra.

Como os canais online estão moldando as vendas?

As plataformas de comércio eletrônico registrarão um CAGR de 6,38%, apoiadas pela visualização em realidade aumentada, auxílio de design com inteligência artificial e logística aprimorada.

Qual é o impacto das regulamentações de sustentabilidade sobre os fabricantes?

Os mandatos de economia circular levam as empresas a adotarem madeira certificada, materiais reciclados e produtos projetados para reparo, adicionando custos de conformidade, mas desbloqueando preços premium.

Página atualizada pela última vez em: