Tamanho e Participação do Mercado de Móveis Residenciais do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

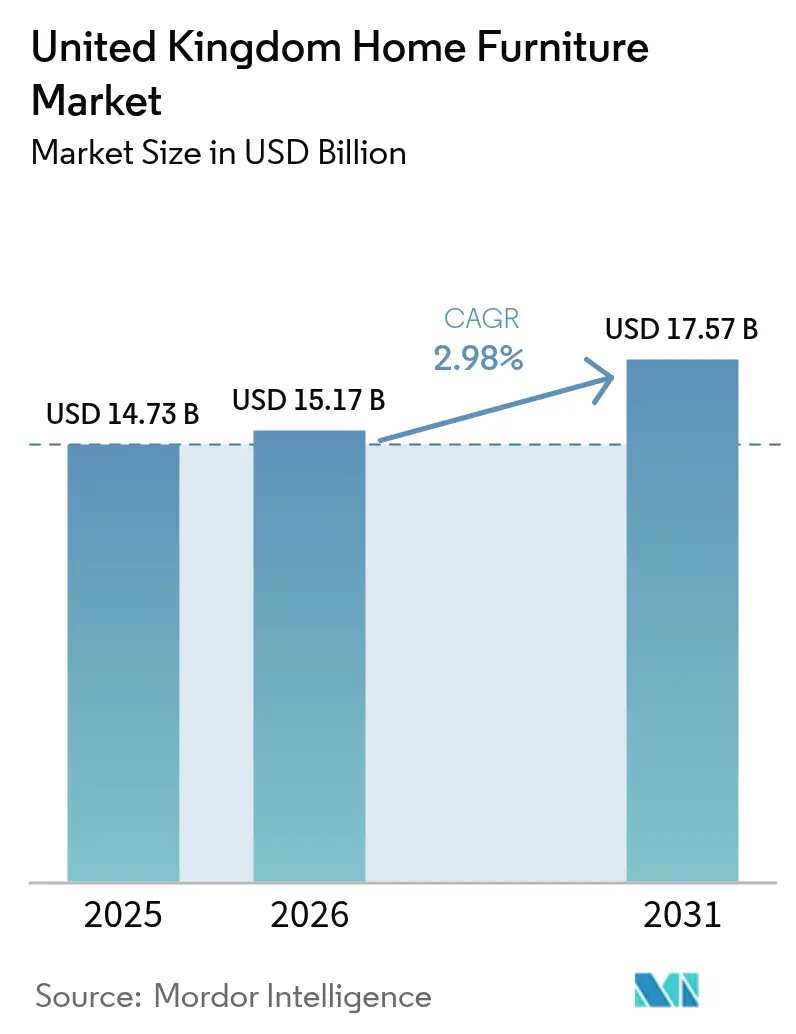

| Tamanho do mercado no ano base (2025) | 14.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais do Reino Unido pela Mordor Intelligence

O tamanho do Mercado de Móveis Residenciais do Reino Unido em 2026 é estimado em USD 15,17 bilhões, crescendo a partir do valor de 2025 de USD 14,73 bilhões, com projeções para 2031 indicando USD 17,57 bilhões, crescendo a uma CAGR de 2,98% entre 2026 e 2031.

O crescimento sinaliza uma expansão constante apesar da inflação de matérias-primas e do aumento das exigências regulatórias. A trajetória baseia-se na aceleração da digitalização do varejo, numa marcada preferência dos consumidores por produtos sustentáveis e na mudança estrutural em direção ao trabalho híbrido, que sustenta uma demanda elevada por peças para escritório em casa. Os empreendimentos Build-to-Rent (BTR) reforçam a demanda subjacente, pois os recordes de influxo de capital de USD 5,1 bilhões em 2024 e as metas governamentais de 60.000 novas moradias para aluguel anualmente até 2030 se traduzem em maiores pedidos institucionais de móveis. A concorrência se intensifica com os operadores omnicanal estabelecidos e o crescimento das plataformas de segunda mão, enquanto a conformidade com as emendas de segurança contra incêndio de 2025 impõe custos adicionais de teste e rotulagem às linhas estofadas[1]Fonte: Governo do Reino Unido, "Regulamento de Segurança contra Incêndio de Móveis e Mobiliário (Emenda de 2025)," gov.uk. A volatilidade dos preços da madeira e do aço pressiona as margens; no entanto, iniciativas de abastecimento doméstico, como a parceria da Ercol com o programa Grown in Britain, ilustram como as cadeias de fornecimento locais podem fortalecer a resiliência.

Principais Conclusões do Relatório

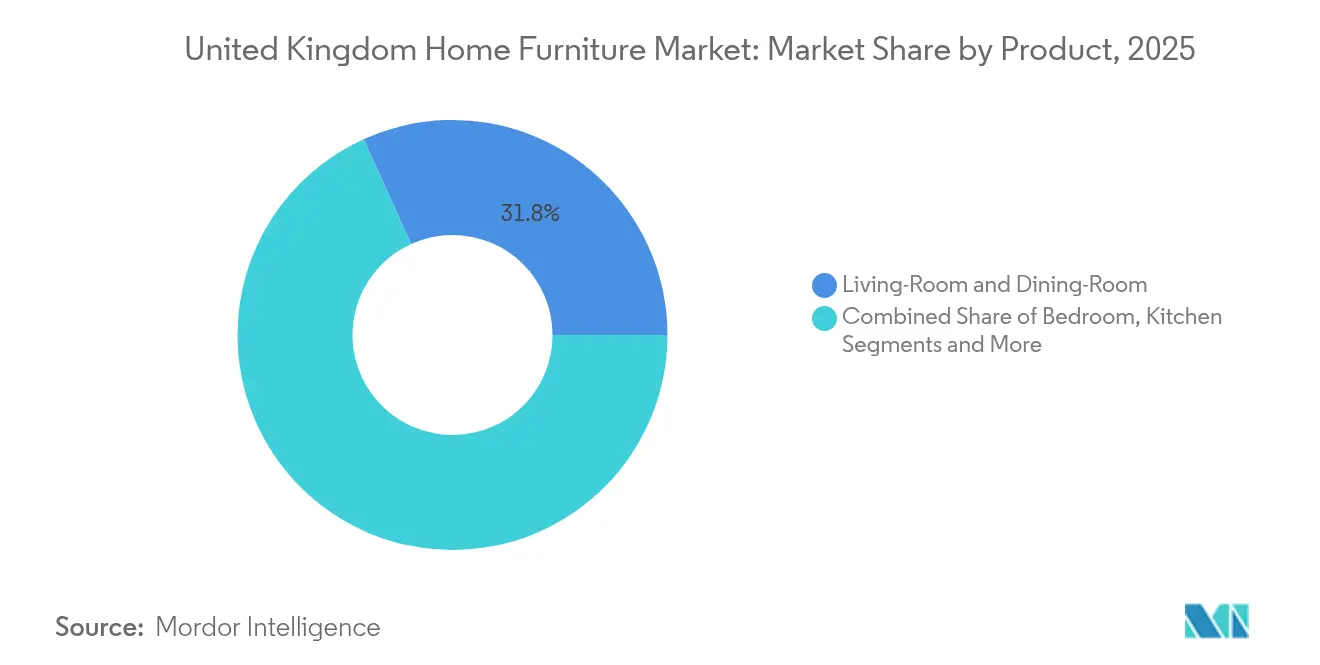

- Por produto, as linhas de Sala de Estar e Sala de Jantar lideraram com 31,78% de participação na receita do mercado de móveis do Reino Unido em 2025, enquanto as peças para Escritório em Casa registraram a CAGR mais rápida de 3,24% até 2031.

- Por material, a madeira dominou com 55,92% do tamanho do mercado de móveis do Reino Unido em 2025; os componentes metálicos registram a CAGR mais rápida de 4,18%.

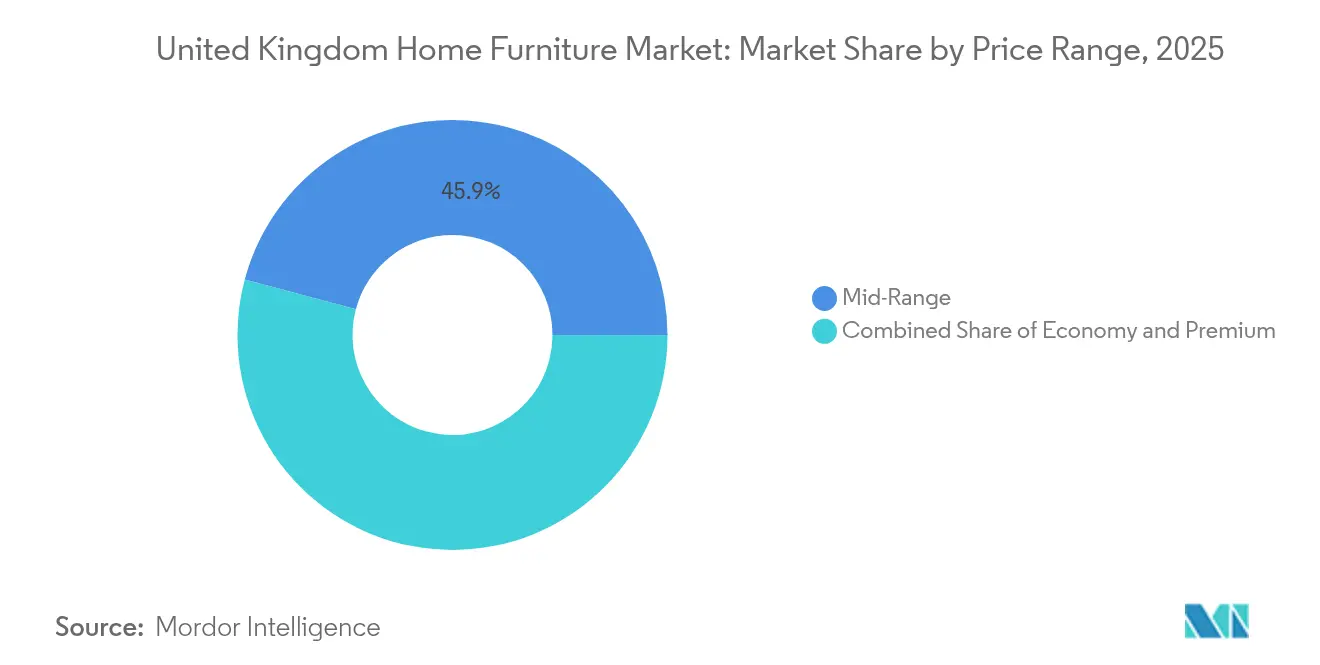

- Por faixa de preço, o segmento intermediário deteve 45,85% do tamanho do mercado de móveis do Reino Unido em 2025; as linhas premium se expandem a uma CAGR de 3,02%.

- Por distribuição, os centros de casa capturaram 35,12% da participação do mercado de móveis do Reino Unido em 2025, enquanto as vendas online aceleram 5,63% ao ano.

- Por geografia, a Inglaterra contribuiu com 59,78% do total de vendas de 2025; a Irlanda do Norte exibe uma CAGR de 4,91%, a mais alta do país.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais do Reino Unido

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das despesas com melhorias domésticas | +0.8% | Inglaterra e Escócia | Médio prazo (2-4 anos) |

| Crescimento das vendas de móveis por comércio eletrónico | +1.2% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Demanda por materiais sustentáveis e ecológicos | +0.6% | Reino Unido e União Europeia mais ampla | Longo prazo (≥ 4 anos) |

| Incentivos fiscais para trabalho remoto | +0.4% | Áreas metropolitanas | Médio prazo (2-4 anos) |

| Boom do Build-to-Rent | +0.7% | Cidades de Inglaterra e Escócia | Longo prazo (≥ 4 anos) |

| Regras de "direito ao reparo" da economia circular | +0.3% | Em todo o Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Vendas de Móveis por Comércio Eletrónico

Estima-se que os canais online representem cerca de 40% de todas as transações do mercado de móveis do Reino Unido em 2025, impulsionados por ferramentas de visualização com realidade aumentada que reduzem as taxas de devolução e aumentam a conversão. Os retalhistas ampliam as redes de recolha em loja — exemplificadas pelos 100 pontos de recolha da IKEA nos Tesco, que gozam de 91% de aprovação dos clientes — para reduzir os custos de última milha e aumentar a conveniência[2]Fonte: IKEA UK, "Expansão da Rede Click & Collect da Tesco," ikea.com. O comércio móvel molda o comportamento de descoberta, com a maioria dos compradores a iniciar pesquisas em smartphones antes de finalizar no ponto de venda ou no checkout online. A integração omnicanal torna-se obrigatória, exigindo visibilidade de inventário em tempo real e preços uniformes para salvaguardar a confiança do comprador. O encargo logístico cresce em paralelo, estimulando investimentos em armazéns automatizados e frotas especializadas de entrega em dois elementos que conseguem manusear artigos volumosos sem danos.

Demanda por Materiais Sustentáveis e Ecológicos

Setenta e oito por cento dos consumidores do Reino Unido classificam o modo de vida sustentável como uma prioridade e 76% aceitam pagar preços premium por móveis ecológicos, ampliando o imperativo estratégico para materiais certificados[3]Fonte: WRAP, "Conselho de Mudança Circular: Relatório Anual 2025," wrap.org.uk. Dois terços dos fabricantes classificam a sustentabilidade entre os seus três principais problemas de gestão, mas muitos citam os custos de implementação e as lacunas de conhecimento como barreiras. Os programas circulares liderados pelo Conselho de Mudança Circular da WRAP visam desviar parte dos 22 milhões de artigos de mobiliário descartados anualmente para reutilização ou reciclagem, aliviando assim a pressão sobre os aterros sanitários. Os retalhistas especificam cada vez mais madeira certificada FSC e metal reciclado, incorporando credenciais ambientais diretamente no marketing dos produtos. Os designs modulares e reparáveis ganham terreno à medida que as ofertas de garantia alargada reforçam narrativas de longevidade do produto que ressoam com compradores conscientes do valor.

Boom do Build-to-Rent Aumenta a Demanda por Equipamentos Duráveis

O Reino Unido concluiu 123.500 habitações BTR com mais 109.800 unidades em curso, gerando uma procura institucional consistente de móveis. Os promotores preferem pacotes padronizados que minimizem os custos de manutenção, mas entreguem estética moderna para atrair inquilinos de qualidade em mercados de arrendamento competitivos. O BTR unifamiliar capta 51% do investimento no segmento em 2024, catalisando soluções de mobilização completa que divergem dos kits tradicionais para apartamentos. As equipas de compras estipulam produtos que apoiem as certificações de sustentabilidade ao nível do edifício, pressionando os fornecedores a adotar acabamentos com baixo teor de COV e madeira rastreável[4]Fonte: Tesouro de Sua Majestade, "Despesa Total: Documento de Política sobre Deduções de Capital," gov.uk. Os modelos de móveis como serviço surgem, oferecendo aos promotores pacotes de base locativa que se sincronizam com os ciclos de rotatividade dos inquilinos, garantindo simultaneamente a manutenção dos ativos.

Incentivos Fiscais para Trabalho Remoto Impulsionam a Demanda por Escritório em Casa

A política de Despesa Total do governo permite 100% de deduções de capital em despesas qualificadas com móveis até março de 2026, incentivando os empregadores a equipar os escritórios domésticos dos colaboradores. Os funcionários reclamam simultaneamente deduções fiscais, reforçando um estímulo de dupla via para secretárias ergonómicas e cadeiras. A demanda concentra-se em mesas de altura regulável e cadeiras com suporte lombar certificado, à medida que a consciencialização sobre a saúde musculoesquelética aumenta. Os padrões de trabalho híbrido estimulam o interesse em móveis que combinam utilidade profissional com estética residencial, como secretárias dobráveis que também funcionam como aparadores. Estudos de renovação de imóveis mostram que 44% dos proprietários planeiam converter espaços em zonas de trabalho nos próximos dois anos, prolongando o ciclo de vendas além do impulso da pandemia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços da madeira, aço e espuma | -0.9% | Cadeias de abastecimento globais que influenciam os produtores do Reino Unido | Curto prazo (≤ 2 anos) |

| Perturbações geopolíticas no transporte marítimo | -0.6% | Rotas comerciais entre a Ásia e o Reino Unido | Médio prazo (2-4 anos) |

| Custos mais elevados de conformidade com a segurança contra incêndio | -0.4% | Setor de estofados do Reino Unido | Longo prazo (≥ 4 anos) |

| Adoção de plataformas de revenda em segunda mão | -0.7% | Centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Madeira, Aço e Espuma a Comprimir as Margens dos Retalhistas

Os preços dos materiais de construção subiram 38% desde 2020, com os insumos para móveis de cozinha a aumentar 36%, comprimindo as já reduzidas margens brutas dos retalhistas. O Reino Unido importa 81% da sua madeira, expondo os fabricantes a oscilações cambiais e choques geopolíticos de abastecimento que se repercutem nos preços dos produtos acabados. A consulta governamental sobre um plano de USD 2,5 mil milhões para estabilizar o aço doméstico proporciona alívio futuro, mas os calendários de implementação imediata deixam os produtores vulneráveis às flutuações do mercado spot. Os custos da espuma mantêm-se elevados devido à persistente volatilidade dos insumos petroquímicos, afetando em particular as aplicações de estofados de alta densidade. As empresas contrariam o risco através de múltiplas fontes de abastecimento, parcerias de compras locais e substituição de materiais, embora cada estratégia exija desembolsos de capital e possa desafiar a estética de design estabelecida.

Plataformas de Revenda em Segunda Mão a Canibalizar a Demanda por Móveis Novos

O impulso da economia circular desvia as despesas dos móveis novos, à medida que a perceção dos consumidores sobre a revenda se alinha com os objetivos de sustentabilidade e a prudência orçamental. As aplicações peer-to-peer oferecem publicação, pagamento e logística sem atritos, reduzindo as barreiras à adoção de segunda mão em regiões urbanas com vastos inventários disponíveis. Os retalhistas experimentam programas de recompra e recondicionamento para manter os clientes dentro dos ecossistemas de marca, mas estes programas podem erodir as vendas de novos produtos com margens mais elevadas. As demografias mais jovens valorizam a singularidade e o património, aumentando a procura por peças vintage que mantêm relevância de design e autenticidade percebida. A resposta competitiva centra-se na diferenciação pelo artesanato, entregas mais rápidas e extensões de garantia que sublinham o valor de vida útil superior dos artigos novos e certificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Espaços de Estar Estáveis, Escritório em Casa em Expansão

Os móveis de Sala de Estar e Sala de Jantar retiveram uma participação de 31,78% no mercado de móveis do Reino Unido em 2025, à medida que as plantas abertas e as melhorias nos espaços sociais persistiram. As peças para Escritório em Casa, embora menores em termos absolutos, registam uma CAGR de 3,24% líder na categoria, refletindo a adoção contínua do trabalho híbrido e as melhorias ergonómicas financiadas pelos empregadores. Os móveis de quarto mantêm-se estáveis, sustentados por inovações de armazenamento que atendem aos citadinos com metragem limitada. Os móveis de cozinha beneficiam de ciclos de renovação que tratam a cozinha como um hub social multifuncional, impulsionando a procura de módulos de assentos e armazenamento integrados. As linhas de exterior registaram um aumento na era da pandemia, mas as vendas moderam-se à medida que o caráter sazonal relacionado com o clima regressa, reforçando o domínio das categorias centrais de interior.

Os padrões de procura priorizam agora a multifuncionalidade, impulsionando sofás modulares e mesas extensíveis que se adaptam às necessidades domésticas em evolução e protegem contra a obsolescência prematura. Os designs de inspiração vintage ressurgiram, com silhuetas retro a sinalizar durabilidade percebida e permanência de design que os consumidores associam ao valor. As atualizações dos regulamentos de segurança contra incêndio acrescentam complexidade de engenharia aos produtos estofados, obrigando os produtores a obter tecidos de baixa inflamabilidade sem sacrificar o conforto. Os móveis inteligentes premium — com carregamento sem fios e iluminação oculta — estão a conquistar um nicho, especialmente entre os profissionais urbanos que procuram uma integração tecnológica perfeita. Os configuradores de personalização permitem aos compradores ajustar os acabamentos online, reduzindo a diferença entre a artesania personalizada e a acessibilidade do mercado de massas.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Material: Madeira Dominante, Metal em Ascensão

A madeira representou 55,92% da participação de mercado de móveis do Reino Unido em 2025, ilustrando a duradoura afinidade dos consumidores pela estética natural e pelas narrativas de abastecimento renovável. Os componentes metálicos crescem mais rapidamente a uma CAGR de 4,18%, à medida que os temas industriais do tipo loft permeiam os espaços residenciais e os compradores comerciais valorizam a durabilidade. As linhas de plástico e polímero mantêm utilidade em ambientes exteriores onde a baixa manutenção supera as aspirações de design premium. Os compostos emergentes utilizam fibras recicladas e bio-resinas, oferecendo aos compradores orientados para a sustentabilidade novas alternativas sem comprometer o desempenho. O domínio da madeira importada continua a ser um risco estrutural, mas iniciativas domésticas como o Grown in Britain demonstram a viabilidade de cadeias de abastecimento mais curtas e rastreáveis que melhoram as métricas de carbono.

A secagem avançada em estufa e o processamento CNC proporcionam agora tolerâncias mais precisas e menor desperdício, elevando a consistência nas faixas de preço intermediário. As construções híbridas que fundem tampos de madeira com estruturas metálicas proporcionam calor visual e resistência estrutural, alinhando-se com as tendências de design contemporâneo. Os mandatos de conteúdo reciclado dos grandes retalhistas incentivam as fundições a expandir o fornecimento de alumínio em circuito fechado que alimenta os sistemas de móveis de sala de jantar e prateleiras. As aplicações de rastreabilidade de materiais permitem aos consumidores digitalizar códigos QR para obter dados de proveniência, reforçando a confiança e as credenciais de marca em torno do abastecimento responsável. À medida que a capacidade doméstica de madeira aumenta, os produtores antecipam uma maior proteção contra futuras flutuações cambiais que historicamente distorceram os custos dos insumos.

Por Faixa de Preço: Âncora no Segmento Intermediário, Impulso no Premium

O segmento intermediário reivindicou 45,85% do tamanho do mercado de móveis do Reino Unido em 2025, ao encontrar um equilíbrio entre a qualidade percebida e os orçamentos domésticos em contexto de inflação persistente. As peças premium, no entanto, registam uma CAGR de 3,02%, à medida que os compradores adotam mentalidades de comprar uma vez e usar para sempre, favorecendo desembolsos iniciais mais elevados por uma longa vida útil e credenciais ecológicas. As linhas económicas atendem a imóveis para arrendamento e compradores de primeira habitação, mas a sensibilidade às margens restringe as melhorias de funcionalidades quando os custos das matérias-primas sobem. As marcas de venda direta ao consumidor diluem os limites tradicionais ao vender sofás de qualidade premium a preços intermediários através de canais online simplificados. As ferramentas de financiamento, incluindo prestações sem juros, democratizam o acesso a segmentos mais elevados sem diluir a exclusividade percebida.

Os fabricantes premium diferenciam-se através de histórias de artesanato, madeira de origem local e garantias vitalícias que ressoam com demografias orientadas para a sustentabilidade. Os retalhistas do segmento intermediário apostaram na eficiência produtiva e na modularidade para compensar a inflação de custos sem degradar a experiência. Os produtores económicos enfrentam concorrência direta de alternativas em segunda mão que prometem pontos de preço semelhantes com alegadas vantagens ambientais. A polarização deixa menos opções verdadeiramente económicas, obrigando à engenharia de valor que substitui fixadores metálicos por junções de madeira engineered preservando a integridade estrutural. O segmento BTR encomenda em todos os segmentos, especificando acabamentos duráveis em áreas comuns e acentos premium nas unidades de cobertura, criando perfis de procura mistos para os fornecedores.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: Centros de Casa Dominam, Online Acelera

Os centros de casa retiveram uma fatia de 35,12% do mercado de móveis do Reino Unido em 2025, aproveitando a ampla área de vendas e o merchandising de várias categorias para gerar afluência. Os canais online expandem-se a uma CAGR de 5,63%, impulsionados por checkout sem atritos, sortidos mais amplos e rastreamento de entrega em tempo real que cultiva a fidelidade do comprador. As lojas especializadas defendem a sua participação ao enfatizar consultoria de design e levantamento mais rápido em stock, embora os custos operacionais desafiem os independentes mais pequenos. Os hipermercados e grandes armazéns satisfazem os compradores orientados pela conveniência que procuram linhas de entrada de gama a par de compras de supermercado, embora a profundidade da categoria permaneça limitada. Os retalhistas bem-sucedidos executam uma orquestração omnicanal precisa, garantindo paridade de preços, promoções unificadas e experiências de click-and-collect perfeitas que fundem a descoberta digital com pontos de contacto físicos.

As ferramentas de inteligência artificial generativa refinam as recomendações de produtos, reduzindo o tempo de pesquisa e aumentando a conversão em categorias de bilhete elevado onde a fadiga de navegação pode dissuadir compras. As pré-visualizações de realidade aumentada permitem aos compradores visualizar a escala e a precisão de cores in situ, reduzindo devoluções e o risco percebido. Surgem showrooms urbanos de formato mais reduzido, oferecendo sortidos selecionados que dependem de catálogos digitais e centros de fulfillment rápido para compensar estoques limitados. Os parceiros logísticos ajustam as janelas de entrega e os serviços adicionais de montagem white-glove para satisfazer as expectativas moldadas pelos gigantes do comércio eletrónico em categorias adjacentes. As plataformas de marketplace oferecem alcance incremental, mas comprimem as margens, obrigando as marcas a ponderar os ganhos de visibilidade face à redução do envolvimento direto com o cliente.

Análise Geográfica

A Inglaterra contribuiu com 59,78% da receita de 2025 no mercado de móveis do Reino Unido, impulsionada por centros populacionais densos, alta rotatividade habitacional e uma concentração de espaços de venda de referência que proporcionam economias de escala. O viés premium de Londres impulsiona vendas de ticket médio elevado, mas as restrições de espaço estimulam a procura por designs modulares e compactos adaptados a apartamentos pequenos. Os principais clusters BTR em Manchester e Birmingham estimulam ainda mais as compras em volume de móveis, reforçando os hubs de fabrico e distribuição regionais.

A Irlanda do Norte regista a CAGR mais rápida de 4,91% até 2031, à medida que indicadores económicos favoráveis desbloqueiam gastos discricionários em remodelação doméstica, enquanto um perfil demográfico mais jovem fomenta a adoção precoce dos canais online. A Escócia constitui um mercado significativo caracterizado por preferências de herança que favorecem peças de madeira artesanais locais, a par de um crescente apetite por importações com rótulo ecológico. Os investimentos governamentais de Nivelamento nutrem a infraestrutura de retalho nos condados do norte, atraindo novas aberturas de lojas e centros de fulfillment de comércio eletrónico localizados que encurtam os prazos de entrega.

O País de Gales mantém um crescimento estável através da procura ligada ao turismo por móveis de lazer e exterior adequados a propriedades costeiras, capitalizando as crescentes tendências de férias no país. As disparidades logísticas regionais influenciam os custos de envio; as zonas rurais remotas incorrem em taxas de última milha mais elevadas, levando os retalhistas a testar micro-centros de distribuição para agrupamento de inventário. A disparidade nos preços médios das habitações — de GBP 430.000 em Inglaterra a GBP 130.000 na Escócia — molda o mix de produtos e a sensibilidade ao preço entre territórios, exigindo sortidos localizados dentro das estratégias nacionais de merchandising.

Panorama regulatório

Os fornecedores de mobiliário doméstico do Reino Unido operam sob requisitos de segurança de produtos, químicos e conformidade comercial, sendo os itens estofados os que enfrentam o encargo regulatório mais direto, através do Furniture and Furnishings (Fire) (Safety) Regulations 1988. Em outubro de 2025, entrou em vigor o Furniture and Furnishings (Fire) (Safety) (Amendment) Regulations 2025 (SI 2025/531), que restringe o escopo para determinados produtos infantis e de bebês e remove a exigência de rótulo de exibição, mantendo, no entanto, as obrigações centrais de segurança para mobiliário estofado doméstico.

Em 2026, o Office for Product Safety and Standards (OPSS) lançou uma consulta final (até 23 de junho de 2026) sobre uma reforma mais amplo do regime de segurança contra incêndio para mobiliário estofado. As propostas orientam o sistema para uma abordagem focada em resultados, baseada em testes de combustão lenta, e reduzem a dependência de retardantes de chama químicos. No lado comercial, muitas linhas de produtos de mobiliário se enquadram no UK Integrated Online Tariff framework e frequentemente têm tarifas de importação de 0% sob as condições do UK Global Tariff e do UK-EU Trade and Cooperation Agreement, quando as regras de origem são atendidas. Assim, os custos de fronteira permanecem concentrados na documentação e na conformidade de origem, e não nas taxas de tarifa em si.

Análise da cadeia de valor

A cadeia de valor do mobiliário doméstico no Reino Unido começa com matérias-primas e componentes (madeira, metal, tecidos de estofamento, espuma, adesivos e ferragens), passando pelo design e engenharia, fabricação e acabamento (incluindo testes de conformidade para itens estofados) e montagem. Uma grande parcela do fornecimento está ligada a importações, o que gera exposição a variações cambiais e interrupções de transporte. A dependência de importações é estimada em 60,3% em 2025, com o fornecimento concentrado em países como China (37,2%) e Itália (10,1). A conformidade com a segurança contra incêndio para mobiliário estofado adiciona etapas de teste e rotulagem que afetam a seleção de materiais e a qualificação de fornecedores.

Na etapa a jusante, a distribuição se divide entre centros de artigos para o lar, varejistas especializados e canais focados em online, apoiados por logística de itens grandes, como entrega por duas pessoas, gestão de devoluções e montagem. A eficiência operacional é cada vez mais uma palanca de margem, à medida que a logística do setor se desloca para práticas de rastreamento digital e cumprimento de pedidos orientado por automação. O estresse financeiro entre fabricantes e fornecedores upstream pode interromper a continuidade do fornecimento e ampliar os prazos de entrega, algo destacado por processos de administração judicial relatados no início de 2026 na base de fornecimento de estofados. Iniciativas de fornecimento doméstico, como a parceria Grown in Britain da Ercol, também ilustram uma contratendência em direção a cadeias de fornecimento mais curtas e rastreáveis.

Cenário Competitivo

O mercado de móveis do Reino Unido apresenta uma fragmentação moderada, com os principais retalhistas a deter uma participação combinada significativa, indicativa de uma arena competitiva mas em consolidação. A Dunelm expandiu a sua presença premium através da aquisição da Designers Guild em abril de 2025, integrando tecidos de luxo em sortidos mais amplos enquanto defende a margem através de abastecimento vertical. A IKEA lançou lojas de formato rápido e compacto em 2025, convertendo espaços existentes em parques de retalho para reduzir os custos de construção e acelerar a cobertura de mercado. A parceria da Wren Kitchens com um gigante norte-americano de melhorias para o lar sublinha uma tendência para a diversificação internacional que aproveita a credibilidade do design britânico nos mercados de exportação.

A inovação digital diferencia os principais operadores; a aliança da Dunelm com o Google Cloud implementa inteligência artificial generativa para otimização de pesquisa, elevando assim o envolvimento do comprador e reduzindo as taxas de rejeição. A John Lewis apostou na expansão de marca própria ao incorporar 30 novas marcas e ao investir em showrooms experienciais para restaurar a dominância na categoria de lar. O abastecimento sustentável permanece um campo de batalha fundamental: o programa de madeira doméstica da Ercol confere-lhe uma transparência de proveniência que apela a consumidores orientados para a ecologia e a compradores institucionais. Os novos participantes de menor dimensão contrariam as desvantagens de escala através de modelos de venda direta ao consumidor, restringindo os sortidos a SKUs principais e confiando na narrativa das redes sociais para cultivar seguidores de nicho.

O domínio da conformidade confere aos fabricantes estabelecidos um fosso defensivo; as regras atualizadas de retardância de chama de 2025 escalam os custos de teste que dissuadem os novos operadores com capital insuficiente. Os participantes do setor exploram cada vez mais as subscrições de móveis como serviço, alinhando o reconhecimento de receita com ciclos de vida do produto mais longos e forjando relações mais estreitas com os proprietários nos portfólios BTR. A intensidade competitiva pivota, portanto, em três vetores — credenciais de sustentabilidade, capacidade de envolvimento digital e resiliência da cadeia de abastecimento — cada um reforçando o prémio estratégico na escala, acesso a capital e agilidade tecnológica.

Líderes do Setor de Móveis Residenciais do Reino Unido

IKEA

Dunelm Group PLC

DFS Furniture PLC

John Lewis Partnership

SCS Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade mais imediata é o redesenho de produtos orientado pela conformidade no segmento de estofados. A consulta de 2026 do OPSS sobre a reforma das regulamentações de segurança contra incêndio para mobiliário estofado doméstico coloca os testes baseados em combustão lenta e a redução da dependência de retardantes de chama químicos no centro da direção política, o que abre espaço para os fornecedores certificarem materiais e construções conforme os requisitos em evolução. As empresas também podem usar essas mudanças para apoiar narrativas de sustentabilidade, incluindo modularidade e designs reparáveis alinhados ao posicionamento de economia circular.

Capacidade, presença de distribuição e modernização logística continuam sendo palancas práticas para melhorar os níveis de serviço e o controle de custos. Em 2026, investimentos identificados indicam empresas fortalecendo a produção com base no Reino Unido e a distribuição em modelo hub-and-spoke, incluindo o plano da Howdens de investir cerca de GBP 30 milhões para abrir novos depósitos e reformar instalações existentes, a expansão da Bedkingdoms para um armazém maior em Wakefield visando eficiência logística, e a decisão da Barons Contract Furnitures de consolidar fabricação e distribuição junto a um novo showroom. Separadamente, programas circulares alinhados ao WRAP e trabalhos do setor sobre gestão de estoque não vendido (como refletido pela publicação, pela FIRA, de um relatório de pesquisa sobre mobiliário não vendido em 2026) sustentam o caso comercial para parcerias de devolução, reforma e revenda que mantêm os clientes dentro da marca, ao mesmo tempo em que atendem às demandas de gestão de resíduos e de relatórios de Escopo 3.

Desenvolvimentos recentes do setor

- Abril de 2026: a Dunelm introduziu a coleção Dorma Archive dentro de seu portfólio de artigos para o lar, ampliando os elementos de estilo premium sob uma marca própria reconhecida. O lançamento apoia a diferenciação em um mercado onde a participação de mercado de gama média é alta, e os varejistas usam linhas exclusivas para proteger a margem e reduzir a comparabilidade direta de preços entre canais.

- Janeiro de 2025: a Dunelm expandiu sua capacidade interna Made to Measure para cortinas, persianas e portadas nas Midlands. A medida aumentou o controle sobre os prazos de entrega e a qualidade em categorias de maior nível de serviço, que complementam as compras de mobiliário e fortalecem a vinculação omnicanal por meio de encomendas ajustadas e personalizadas.

- Abril de 2024: o pipeline de Build-to-Rent (BTR) do Reino Unido permaneceu amplo, ao lado do estoque já concluído, reforçando as rotas de compra institucional para pacotes de mobiliário padronizados e duráveis nos principais aglomerados urbanos ingleses. Isso apoiou o foco dos fornecedores em acabamentos de grau contratual, fluxos de compra em volume e logística de instalação repetível, alinhados aos ciclos de manutenção e rotatividade dos proprietários.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de mobiliário doméstico do Reino Unido é contabilizado como o valor do mobiliário adquirido para uso residencial em cômodos principais e espaços domésticos, vendido por meio de canais offline e online, e medido em USD correntes.

Exclusões de escopo: excluímos mobiliário adquirido principalmente para escritórios, escolas, cuidados de saúde, hotelaria e outros ambientes não residenciais, bem como itens exclusivamente de instalação e itens de decoração não relacionados.

Visão geral da segmentação

- Por Produto

- Móveis de Sala de Estar e Sala de Jantar

- Móveis de Quarto

- Móveis de Cozinha

- Móveis de Escritório em Casa

- Móveis de Casa de Banho

- Móveis de Exterior

- Outros Móveis

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros

- Por Faixa de Preço

- Económico

- Intermediário

- Premium

- Por Canal de Distribuição

- Centros de Casa

- Lojas Especializadas em Móveis (incluindo lojas exclusivas de marca e lojas locais do setor não organizado)

- Online

- Outros Canais de Distribuição (inclui hipermercados, supermercados, televenda, grandes armazéns, etc.)

- Por Geografia

- Inglaterra

- Escócia

- País de Gales

- Irlanda do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer o contexto da demanda e manter o modelo de mercado alinhado a sinais reais dos lares. Analisamos dados públicos como os do UK Office for National Statistics (indicadores de gastos domésticos e habitação), estatísticas comerciais do HM Revenue and Customs para fluxos de produtos relevantes, e publicações do Bank of England que ajudam a explicar os gastos com itens de alto valor influenciados pelas taxas de juros.

Para ancorar a estrutura do setor, são utilizadas referências de fontes como estatísticas governamentais e setoriais do Reino Unido, publicações de associações comerciais que cobrem mobiliário e varejo, e periódicos revisados por pares que discutem materiais, durabilidade e tendências de circularidade. Registros de empresas, apresentações a investidores e reportagens confiáveis da imprensa também são verificados para entender movimentos de preços, mudanças de canal e intensidade promocional, e, em seguida, dados financeiros de empresas, bases de notícias e uma base de dados de patentes são usados seletivamente para verificação cruzada. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram utilizadas para coleta de dados, validação e esclarecimento de questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário foca em validar o que as fontes documentais não conseguem mostrar totalmente, especialmente as divisões por categoria, o mix de canais e o comportamento de preços de curto prazo. Conversamos com fabricantes, varejistas, distribuidores e especialistas do setor em todo o Reino Unido, e o retorno obtido foi usado para confirmar hipóteses como o momento de substituição, a participação online e o ritmo de normalização de preços após promoções.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 39% | |

| Participantes menores: 17% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma abordagem top-down, na qual o consumo doméstico nacional e a atividade habitacional são traduzidos em um conjunto de gastos com mobiliário, ajustado posteriormente para refletir o escopo exclusivamente residencial. Para garantir que os totais permaneçam realistas, corroboramos os resultados com aproximações seletivas bottom-up, como pontos de preço amostrados multiplicados por volumes unitários por categorias-chave, verificações do mix de receita de fornecedores e varejistas, e verificações de plausibilidade em nível de canal.

Os insumos usados no modelo incluem tendências de consumo doméstico em mobiliário e artigos para o lar, transações imobiliárias e intensidade de renovação como gatilho de demanda, dependência de importações e movimentos comerciais para grupos-chave de produtos, e fatores de preços observados, como profundidade de promoções e mudança de mix em direção às vendas online. Como algumas séries de dados não se alinham perfeitamente à definição exata de mobiliário doméstico, tratamos as lacunas aplicando pressupostos conservadores de participação, testados sob estresse com o retorno das entrevistas e depois reequilibrados para manter a consistência dos totais.

Para as previsões, usamos análise de cenários, pois a confiança do consumidor, a sensibilidade à taxa de hipoteca e a rotatividade habitacional podem alterar a demanda mais rapidamente do que as médias de longo prazo. Os cenários são mantidos práticos ao vinculá-los a um pequeno conjunto de variáveis com direção de consenso entre especialistas do setor, e um caso central é selecionado após verificar se os caminhos implícitos de preço e volume fazem sentido.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de várias verificações, e cada verificação é revisada antes da aprovação final. Comparamos os totais finais de mercado com indicadores independentes, como gastos domésticos relacionados a mobiliário, dinamismo do varejo e fluxos comerciais, investigando quaisquer variações incomuns antes de serem aceitas.

Quando surgem variações, os pressupostos são revisados e, se necessário, os especialistas são recontatados para confirmar se a mudança é real ou apenas uma questão de tempo nos dados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças abruptas de preços, alterações regulatórias ou choques significativos de demanda. Antes da entrega, uma revisão final por analista é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o mercado de mobiliário doméstico do Reino Unido em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o mobiliário do Reino Unido frequentemente não coincidem, e o motivo geralmente não é matemático, é de definição. As diferenças surgem quando uma estimativa acompanha apenas a demanda doméstica, outra reporta todo o mobiliário, e uma terceira usa uma perspectiva de varejo ou de gasto do consumidor.

A principal diferença vem da mistura de mobiliário doméstico com categorias mais amplas de mobiliário, enquanto a Mordor Intelligence contabiliza apenas o mobiliário doméstico residencial e mantém a progressão de preços vinculada ao mix de canais e à intensidade promocional, em vez de assumir uma trajetória uniforme de inflação para todos os tipos de mobiliário.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,73 bilhões de USD (2025) | |

| Consultoria Global A | 22,80 bilhões de USD (2025) | Utiliza um escopo mais amplo de mobiliário no Reino Unido que inclui usos finais não residenciais, o que aumenta a base de receita endereçável em comparação com uma definição exclusivamente residencial. |

| Periódico Comercial B | 21,89 bilhões de USD (2024) | Reporta o mercado total de mobiliário do Reino Unido e utiliza um ano-base diferente, de modo que o número combina mobiliário doméstico e não doméstico e pode refletir um cronograma de moeda e um ambiente de preços diferentes. |

A variação entre as fontes é explicada em grande parte pelo que é incluído e por qual ano é tratado como o ponto atual. Ao manter o escopo limitado ao mobiliário doméstico residencial e verificar o modelo em relação a sinais de habitação e gastos, a estimativa permanece rastreável a fatores de demanda claros que podem ser revisados e reproduzidos.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de móveis do Reino Unido em 2026?

O tamanho do mercado de móveis do Reino Unido situa-se em USD 15,17 bilhões em 2026 e projeta-se atingir USD 17,57 bilhões até 2031.

Qual é a CAGR prevista para as vendas de móveis do Reino Unido até 2031?

Espera-se que a receita do setor cresça a uma CAGR de 2,98% entre 2026 e 2031.

Qual é a categoria de produto de crescimento mais rápido?

Os móveis de Escritório em Casa registam a CAGR mais elevada de 3,24%, impulsionada pelo trabalho híbrido e por incentivos fiscais de apoio.

Por que razão os projetos Build-to-Rent influenciam a procura de móveis?

Os esquemas BTR adicionam milhares de unidades de arrendamento anualmente, exigindo encomendas em volume de mobiliário durável e padronizado que reduz os custos de manutenção dos proprietários.

Como estão os retalhistas a responder às preocupações de sustentabilidade?

As marcas líderes especificam madeira certificada FSC, integram metais reciclados e oferecem programas de retoma alinhados com as diretrizes de economia circular da WRAP.

Página atualizada pela última vez em: