Tamanho e Participação do Mercado de Móveis para Home Office

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

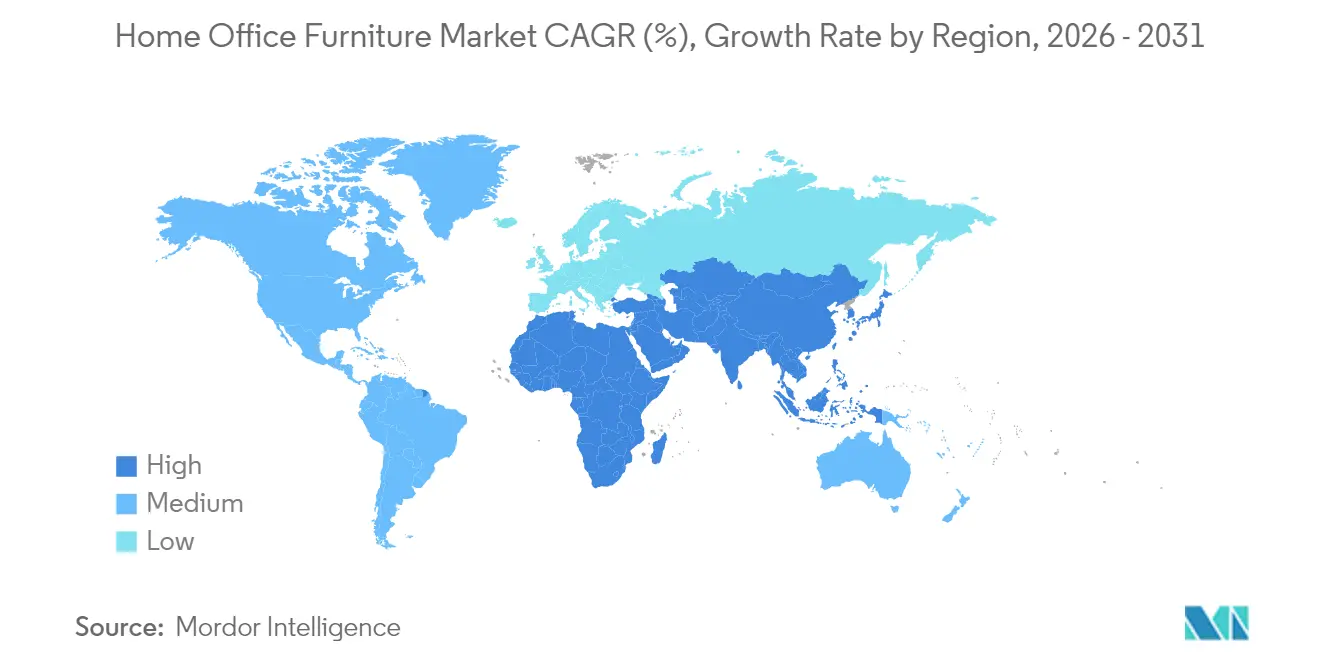

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

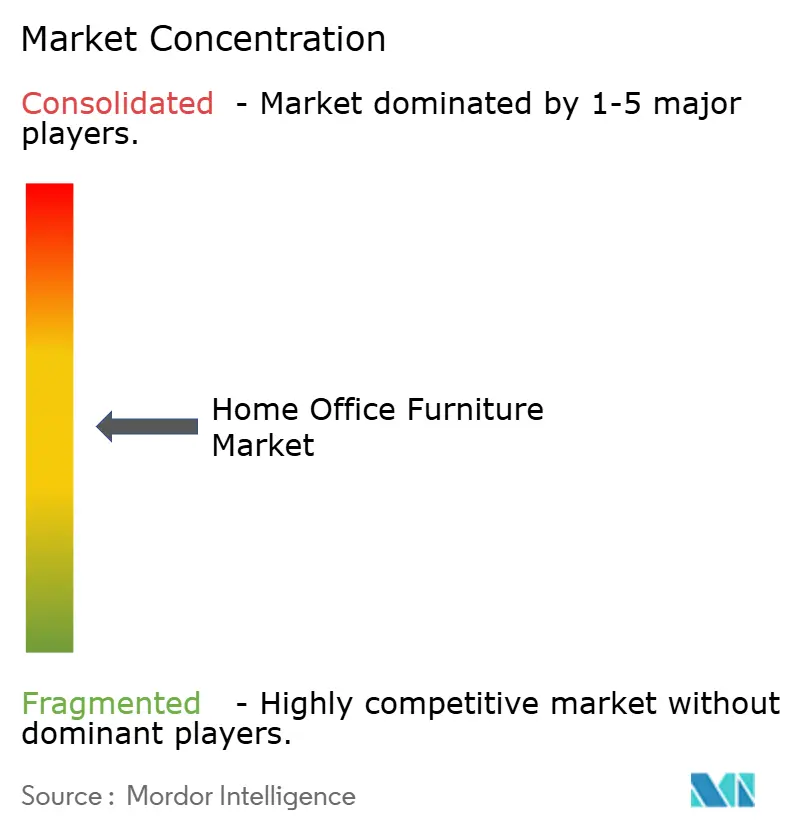

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Home Office pela Mordor Intelligence

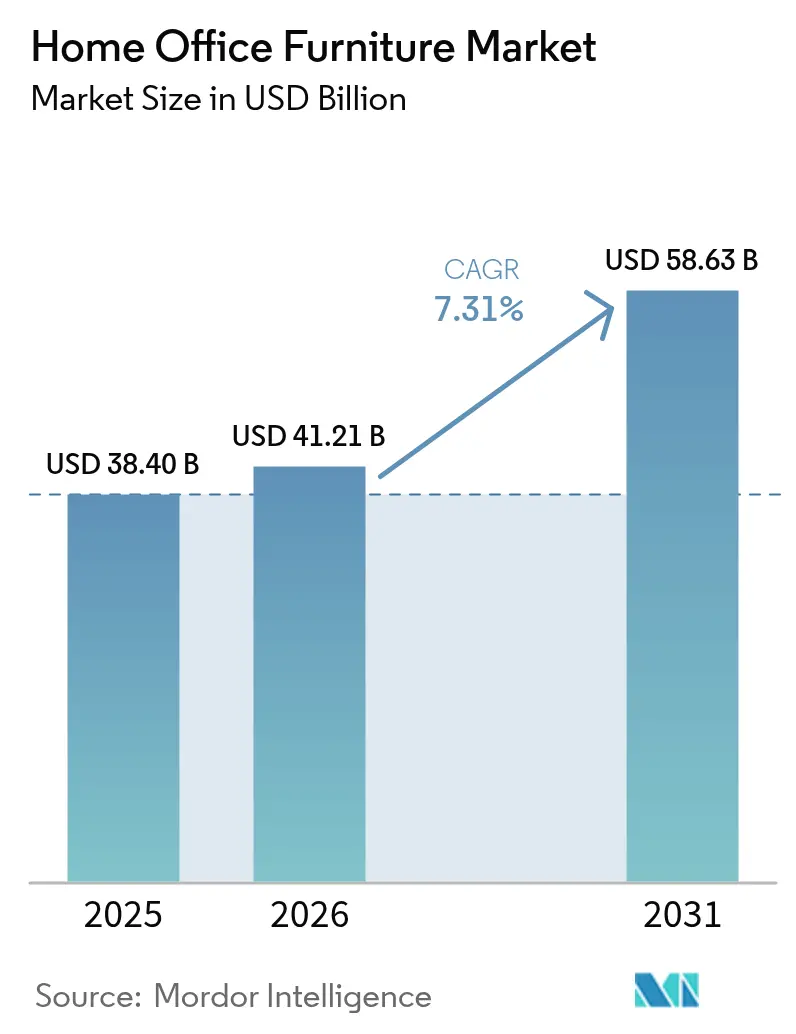

O tamanho do mercado de Móveis para Home Office deve crescer de USD 38,40 bilhões em 2025 para USD 41,21 bilhões em 2026 e tem previsão de atingir USD 58,63 bilhões até 2031 a uma CAGR de 7,31% sobre o período 2026-2031.

As políticas sustentadas de trabalho híbrido transferiram os gastos com espaços de trabalho doméstico de discricionários para estruturais, garantindo uma base de demanda estável mesmo com a redução da presença física das empresas no mercado imobiliário corporativo. A profundidade manufatureira da Ásia-Pacífico e o aumento da renda das famílias amplificam esse momentum, enquanto a América do Norte e a Europa permanecem ancoradas por rígidas diretrizes ergonômicas que transformam gastos com conformidade em receita recorrente. As plataformas online, fortalecidas por ferramentas de comércio social e redes de entrega rápida, comprimem os ciclos de compra e ajudam marcas de médio porte a alcançar abrangência nacional sem construção de lojas físicas. A substituição de materiais, especialmente plásticos reciclados, mitiga choques nos preços dos insumos e fortalece as credenciais ambientais que agora influenciam mais de um terço das decisões de compra nos mercados desenvolvidos. A intensidade competitiva mantém-se moderada, com os cinco principais fornecedores controlando uma parcela significativa das receitas globais, deixando espaço para concorrentes focados em design escalarem rapidamente por meio de modelos diretos ao consumidor.

Principais Conclusões do Relatório

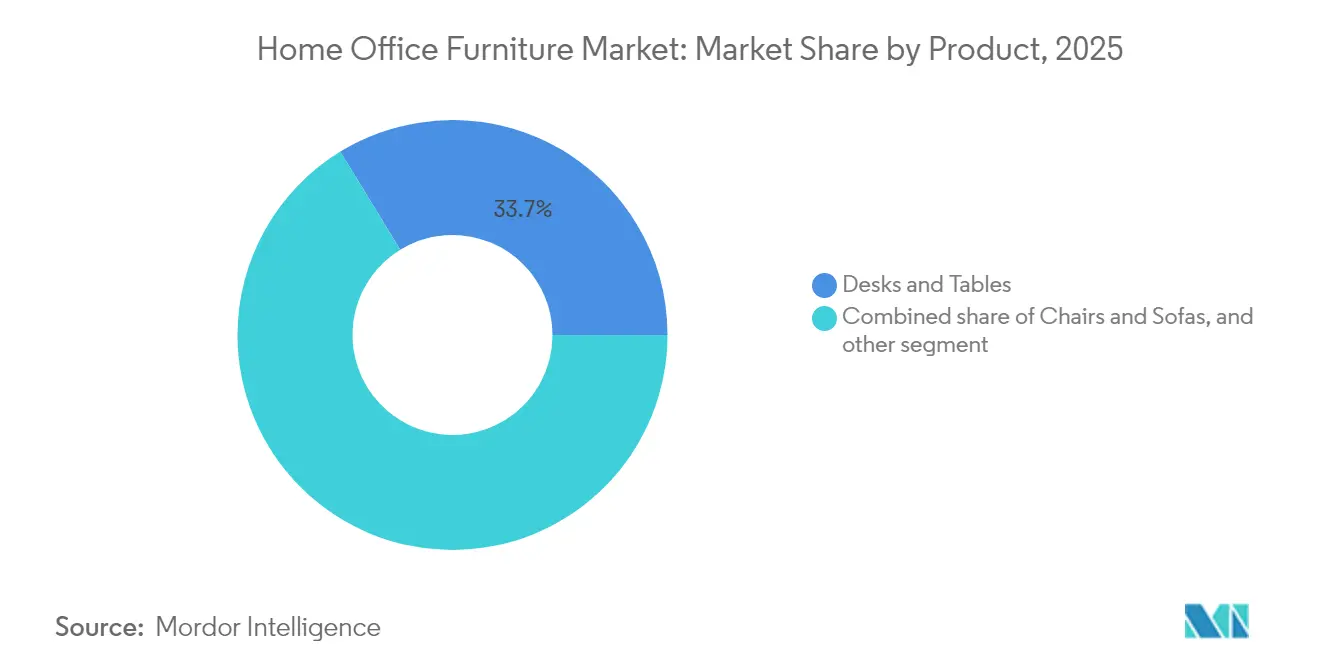

- Por produto, mesas e escrivaninhas detinham 33,74% da participação do mercado de móveis para home office em 2025, enquanto Mesas Inteligentes com sensores IoT têm previsão de crescimento a uma CAGR de 10,23% até 2031.

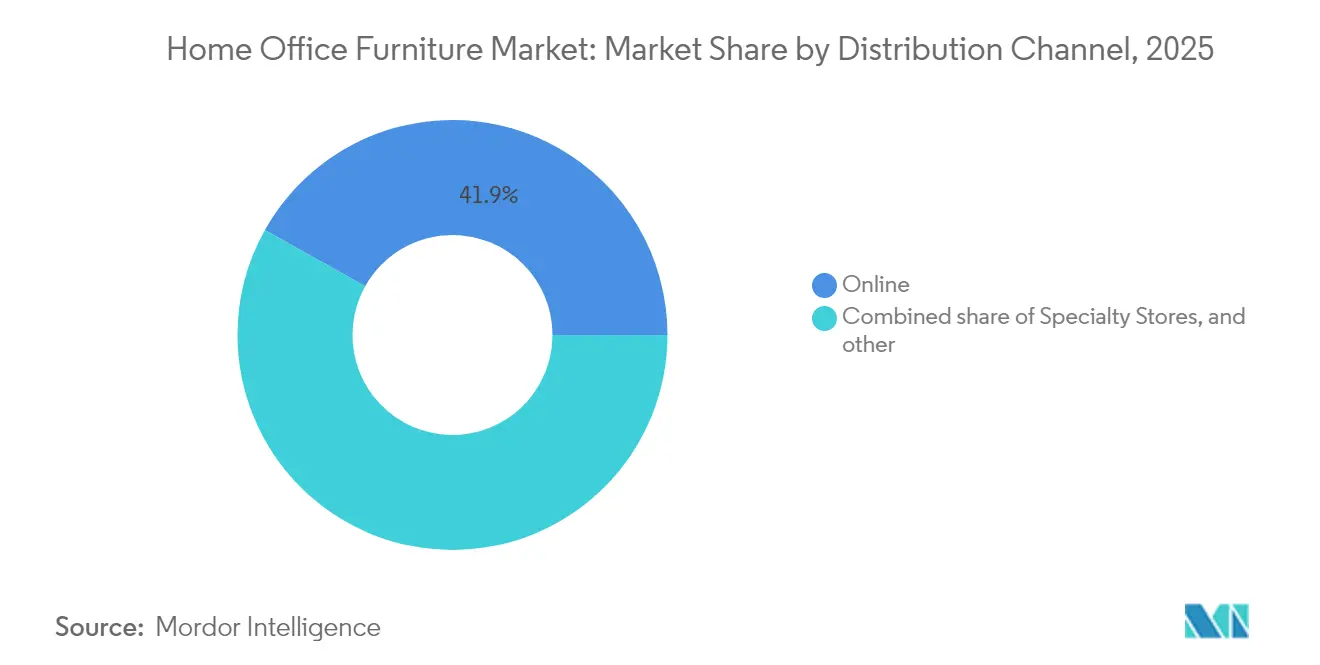

- Por canal de distribuição, o segmento online capturou 41,88% da participação do mercado de móveis para home office em 2025; as vendas Diretas ao Consumidor estão programadas para expandir a uma CAGR de 14,10% até 2031.

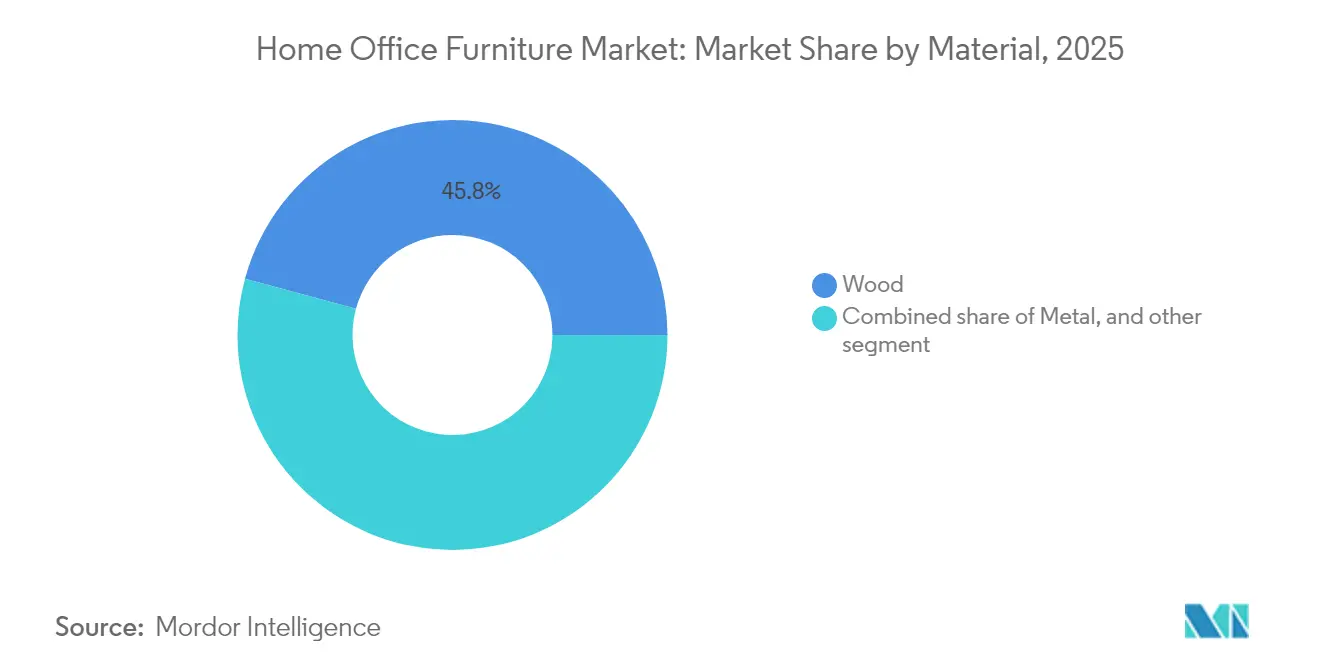

- Por material, a madeira representou 45,78% do tamanho do mercado de móveis para home office em 2025, enquanto os Plásticos Reciclados avançam a uma CAGR de 8,05% durante o período de perspectiva.

- Por geografia, a Ásia-Pacífico contribuiu com 38,05% da participação do mercado de móveis para home office em 2025 e projeta-se que registre uma CAGR de 9,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Móveis para Home Office

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Permanência do trabalho híbrido e remoto | +2.1% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento das regulamentações de bem-estar ergonômico | +1.8% | América do Norte e UE como primárias, APAC emergente | Médio prazo (2-4 anos) |

| Expansão de marcas de móveis nativas digitais | +1.4% | Global, liderada por APAC e América do Norte | Médio prazo (2-4 anos) |

| Mudança dos consumidores para designs multifuncionais premium | +1.2% | Núcleo na APAC, transbordamento para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Crescimento das plataformas de revenda da economia circular | +0.7% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Fabricação em massa personalizada habilitada por IA | +0.6% | Polos de manufatura da APAC, distribuição global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Permanência do Trabalho Híbrido e Remoto

As políticas corporativas agora codificam dois a três dias semanais de trabalho remoto, transformando as compras pontuais do período de lockdown em ciclos de substituição previsíveis que estabilizam o mercado de móveis para home office[1]Nicholas Bloom et al., "Survey: Remote Work Isn't Going Away — and Executives Know It," Harvard Business Review, hbr.org. . A demanda se estende além dos trabalhadores do conhecimento, à medida que setores como serviços financeiros e saúde adotam agendas flexíveis para ampliar os pools de talentos. Os empregadores subsidiam conjuntos de mesa e cadeira para reduzir o risco de indenizações trabalhistas, enquanto as seguradoras passam a exigir cada vez mais comprovação de provisão ergonômica. Mesas com altura ajustável, suportes para monitor e tapetes antifadiga tornam-se, portanto, itens de aquisição padrão em vez de vantagens opcionais. Os picos de vendas coincidem com as renovações de hardware corporativo, vinculando os móveis ao mesmo ritmo de três a cinco anos de despesas de capital dos laptops. A previsibilidade de receita resultante apoia ciclos de produção mais longos que reduzem os custos unitários e ampliam as ofertas de preço médio. A Ásia-Pacífico obtém uma vantagem de exportação porque as fábricas regionais podem alternar rapidamente entre SKUs de contrato e de consumidor sem violar as normas de qualidade globais.

Aumento das Regulamentações de Bem-Estar Ergonômico

As recomendações da OSHA dos Estados Unidos e as diretivas da UE agora abrangem ambientes remotos, exigindo assentos ajustáveis, ergonomia de bandejas de teclado e níveis mínimos de iluminação [2]Heather Ritz, "Top 5 Ergonomic Trends to Watch in 2025," Briotix Health, briotix.com. . Os empregadores que não cumprem enfrentam multas e prêmios de seguro de saúde mais elevados, levando a acordos de compras em massa com fornecedores certificados. Rótulos de certificação de produtos — GREENGUARD, BIFMA LEVEL e GS — atuam como pré-requisitos de licitação para compradores corporativos. Os fabricantes respondem integrando sensores que medem a ocupação e a postura do assento, gerando relatórios de conformidade que satisfazem os auditores. As seguradoras agrupam descontos de prêmio com implementações ergonômicas verificadas, reforçando as atualizações de hardware a cada quatro anos. A demanda norte-americana apresenta picos primeiro, mas regras semelhantes surgem no Japão e na Austrália, sugerindo uma padronização global até 2028. O patamar regulatório, portanto, sustenta um segmento premium duradouro dentro do mercado de móveis para home office.

Expansão de Marcas de Móveis Nativas Digitais

As marcas de comércio eletrônico puro migram do nicho para o mainstream, capturando mais de um quarto do crescimento incremental da categoria entre 2022 e 2024, de acordo com dados de remessas de associações comerciais[3]BIFMA, "North American Furniture Trade Under Pressure as Tariff Concerns Grow," globalwood.org. . Seus canais diretos ao consumidor ricos em dados reduzem pela metade os ciclos de design ao lançamento por meio de coleta colaborativa de feedback de funcionalidades, permitindo-lhes atualizar SKUs com o dobro da velocidade dos concorrentes tradicionais. Lançamentos de produtos em redes sociais criam picos de demanda que os parceiros logísticos atendem por meio de centros de microfulfillment. Surgem modelos de assinatura para mesas e cadeiras, combinando opções de manutenção e atualização que nivelam a sazonalidade das receitas. Os varejistas tradicionais contra-atacam com configuradores online e programas de retirada no mesmo dia, reduzindo as lacunas experienciais. À medida que os custos de entrega na última milha caem por meio de softwares de otimização de rotas, os prêmios de preços online se comprimem, deslocando ainda mais o volume das lojas físicas. O mercado de móveis para home office, portanto, pivota para um equilíbrio omnicanal em que a descoberta digital precede quase todas as visitas às lojas.

Mudança dos Consumidores para Designs Multifuncionais Premium

Os domicílios urbanos em Tóquio, Mumbai e São Paulo alocam menos de 180 pés quadrados para necessidades combinadas de moradia e trabalho, estimulando a demanda por mesas que se convertem em mesas de jantar e armazenamento de parede que funciona como pano de fundo para videoconferências. Os compradores aceitam prêmios de preço de 20–35% quando os móveis economizam espaço e preservam a estética do interior. Os fabricantes utilizam compósitos leves e rodízios ocultos para que os usuários possam reconfigurar os cômodos diariamente sem ferramentas especializadas. Os sistemas integrados de gerenciamento de cabos mantêm as áreas de trabalho organizadas, uma característica que os consumidores classificam entre seus três principais critérios de compra em pesquisas recentes de usuários publicadas por fornecedores de componentes. Os complementos de iluminação inteligente sincronizam-se com a altura da mesa e as condições ambientes, elevando ainda mais o valor percebido. À medida que as patentes em mecanismos conversíveis aumentam, as barreiras de entrada se fortalecem, recompensando os primeiros inovadores com receitas de licenciamento. O design multifuncional, portanto, impulsiona os preços médios de venda mais rapidamente do que a inflação das matérias-primas, protegendo as margens em todo o mercado de móveis para home office.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas (madeira e metal) | -1.9% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos custos de frete e logística | -1.3% | Global, afetando particularmente regiões dependentes de importações | Médio prazo (2-4 anos) |

| Redução dos incentivos fiscais para trabalho em home office | -0.8% | América do Norte como principal, mercados seletivos da UE | Curto prazo (≤ 2 anos) |

| Limitações de espaço doméstico em megacidades | -0.6% | Megacidades da APAC, expandindo para centros urbanos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

Os futuros de madeira oscilaram 38% entre janeiro e julho de 2025, com as interrupções causadas por incêndios florestais coincidindo com a incerteza tarifária, corroendo as margens brutas dos SKUs com alto teor de madeira. Os preços à vista do aço e do alumínio seguiram as oscilações dos custos de energia, elevando os preços das cadeiras com estrutura metálica em 6% na América do Norte durante o segundo trimestre. Os fabricantes fixam o fornecimento por meio de contratos futuros, mas os fornecedores menores carecem de acesso a instrumentos de hedge e repassam os custos para a cadeia abaixo, amortecendo a demanda nos segmentos sensíveis ao preço. A adoção de plásticos reciclados alivia algumas pressões, mas enfrenta escassez de matéria-prima quando as taxas de reciclagem do consumidor caem. Os estoques reguladores atenuam os choques, mas imobilizam capital de giro, elevando os custos de financiamento em um cenário de taxas de juros crescentes. A volatilidade dos preços também complica as atualizações de catálogos, forçando os varejistas a emitir avisos frequentes de ajuste de preços que reduzem a tração promocional. Esses fatores em conjunto reduzem em quase dois pontos percentuais a previsão de CAGR do mercado de móveis para home office.

Aumento dos Custos de Frete e Logística

As taxas à vista de contêineres na rota Xangai–Los Angeles atingiram USD 4.200 em maio de 2025 — alta de 75% em relação ao ano anterior — devido a escassez de equipamentos e sobretaxas de combustível. As dimensões volumosas dos móveis atraem penalidades de peso dimensional que acrescentam 10–12% aos custos de desembarque, especialmente para mesas montadas. Os varejistas migram para designs de embalagem plana que cabem mais unidades por contêiner, mas as necessidades de montagem na última milha inflacionam as taxas de serviço. Os fabricantes exploram centros de produção regionais no México e na Europa Oriental para reduzir os tempos de trânsito, mas a navegação por múltiplos regimes regulatórios aumenta a complexidade de conformidade. A volatilidade do frete marítimo também desencadeia erros de planejamento de estoque, resultando em rupturas de estoque que levam os consumidores a trocar de marca. Embora o roteamento por múltiplos portos e a automação de armazéns reduzam os prazos de entrega, a inflação logística sustentada ainda subtrai mais de um ponto do ritmo de crescimento de longo prazo da categoria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Integração Inteligente Supera as Linhas Principais

Mesas e Escrivaninhas representaram 33,74% da receita de 2025 e permanecem a âncora do mercado de móveis para home office; a estabilidade do segmento decorre das necessidades universais de estação de trabalho e das crescentes taxas de adoção de altura ergonômica. Dentro deste grupo, as Mesas Inteligentes — um subsegmento equipado com sensores IoT que registram métricas de postura e uso — têm projeção de expansão a uma CAGR de 10,23%, superando em muito os modelos tradicionais. Esse momentum se beneficia de programas de bem-estar corporativo que subsidiam hardware conectado, tornando as análises em tempo real um critério de aquisição. Cadeiras e Sofás seguem com uma participação de 29,72%, impulsionados por inovações em apoios de cabeça e lombares que atendem às normas ergonômicas ISO atualizadas. As Unidades de Armazenamento, embora detendo 18,15% de participação, alinham-se estreitamente com os padrões de trabalho híbrido, pois os domicílios buscam compartimentos com fechadura para separar arquivos profissionais de itens pessoais. Os 18,39% restantes de participação dividem-se entre iluminação, painéis acústicos e acessórios que completam ambientes completos de estação de trabalho. A pesquisa e desenvolvimento dos fornecedores miram cada vez mais em carregamento integrado USB-C, módulos de alimentação sem fio e predefinições de altura ativadas por voz que aumentam os custos de troca e aprofundam os ciclos de substituição.

Os fabricantes agora comercializam pacotes de produtos em vez de SKUs individuais, intensificando as taxas de venda cruzada e elevando os valores médios dos pedidos em 22%, segundo contagens de plataformas de gestão de pedidos publicadas por principais integradores logísticos. As análises de varejo mostram que os domicílios que adquirem uma mesa inteligente têm uma probabilidade de 42% de adicionar uma cadeira de trabalho premium dentro de seis meses, validando táticas de marketing baseadas no ciclo de vida. Os registros de propriedade intelectual para passacabos, matrizes de sensores e atuadores ajustáveis por IA saltaram 17% em relação ao ano anterior em 2024, indicando uma profundidade sustentada de inovação. À medida que os ecossistemas tecnológicos amadurecem, emergem padrões de interoperabilidade que espelham os protocolos de casa inteligente, permitindo que acessórios de terceiros acessem os fluxos de dados residentes nas mesas. A hierarquia de produtos, portanto, migra para modelos orientados a plataformas onde as mesas operam como hubs para periféricos, reforçando a trajetória de premiumização do mercado de móveis para home office.

Por Canal de Distribuição: O Comércio Eletrônico Amplia a Liderança

As plataformas online capturaram 41,88% da receita da categoria em 2025, impulsionadas por ferramentas de visualização em realidade aumentada que reduzem as taxas de abandono de carrinho para abaixo de 4%, comparadas com 11% para sites sem visualizações em 3D. Dentro dos canais digitais, as lojas Diretas ao Consumidor têm previsão de crescimento a uma CAGR de 14,10%, à medida que marcas verticalmente integradas exploram análises de dados para otimizar estoques e preços. As Lojas Especializadas mantêm uma participação resiliente de 33,94% porque os serviços de ajuste profissional agregam valor tangível para cadeiras ergonômicas de alto padrão que requerem ajustes precisos. Os Centros de Materiais de Construção e as lojas Faça Você Mesmo detêm 24,18% de participação, favorecidos por compradores conscientes de custos que realizam projetos de automontagem. A ascensão do segmento Online força as redes de varejo físico a reconfigurar o espaço de piso para armários de retirada de pedidos online e cabines de consulta por vídeo nas lojas que reproduzem as jornadas de pesquisa digital. Os modelos de parceria evoluem à medida que as empresas de logística oferecem entregas no mesmo dia com marca própria, permitindo que varejistas de médio porte prometam prazos de entrega comparáveis aos da Amazon sem construir frotas próprias.

A adoção de pagamentos digitais acelera as conversões no checkout de móveis, com os planos de compre agora e pague depois respondendo por 18% dos volumes de tickets online na América do Norte em 2024. Algoritmos aprimorados de devolução de produtos pré-aprovam pedidos com risco de tamanho apenas se as margens de segurança cobrirem os custos potenciais de logística reversa, protegendo a rentabilidade. Os chatbots de inteligência artificial resolvem 82% das consultas de pré-compra em menos de três minutos, elevando ainda mais as pontuações de satisfação do cliente. A fraude cibernética permanece um entrave operacional, no entanto, levando a implementações de autenticação multifator que momentaneamente prolongam os fluxos de checkout. A mudança geral de canal consolida o comércio eletrônico como o principal meio de descoberta, mesmo quando as transações finais ocorrem em lojas físicas, garantindo que os pontos de contato digitais influenciem praticamente cada real movimentado no mercado de móveis para home office.

Por Material: A Circularidade Ganha Participação

A madeira permanece a espinha dorsal com uma participação de receita de 45,78%, mas as análises de ciclo de vida revelam uma lacuna de pegada de carbono de 23% entre a madeira certificada e a não certificada, direcionando as políticas de aquisição para fontes com certificação FSC. Os Plásticos Reciclados, crescendo a uma CAGR de 8,05%, beneficiam-se de acordos de fornecimento em circuito fechado nos quais os resíduos pós-consumo são convertidos em estruturas de cadeiras em polipropileno com garantias de durabilidade de 30 anos. A Madeira Reconstituída detém 28,34% de participação, oferecendo estabilidade dimensional que a madeira maciça pura não possui em condições de umidade variável. As estruturas de metal representam 21,12% das vendas e dominam as aplicações críticas de peso e medidas, como bases de mesas com ajuste de altura que requerem rigidez torsional. Os compósitos híbridos — polímeros reforçados com fibra de cânhamo, espumas de micélio — constituem o restante e, embora atualmente de nicho, atraem atenção da mídia que gera prêmios de primeiros adotantes.

A inovação em materiais alinha-se estreitamente com os scorecards ESG corporativos, levando os fornecedores de primeiro nível a publicar declarações ambientais de produtos que quantificam as economias de emissões. Os governos da Alemanha, do Canadá e da Coreia do Sul agora oferecem créditos fiscais de até 12% dos valores das faturas para móveis fabricados com pelo menos 30% de conteúdo reciclado, gerando picos de demanda mensuráveis. As filosofias de construção modular e design de fixador único facilitam a desmontagem, permitindo que os painéis ao fim da vida útil reingressem nas cadeias de fornecimento de forma mais econômica. Consequentemente, a reciclabilidade migra de diferenciador para expectativa básica, remodelando o sourcing, os preços e as narrativas de marca em todo o cálculo do tamanho do mercado de móveis para home office.

Análise Geográfica

A Ásia-Pacífico gerou 38,05% da receita global em 2025 e tem projeção de expansão a uma CAGR de 9,78% até 2031 — o raro caso em que o maior mercado é também o de crescimento mais rápido. A China sozinha entrega mais de um terço da produção mundial de móveis, aproveitando clusters integrados de fornecedores que comprimem os prazos de entrega e permitem acabamentos personalizados sem excesso de estoque. A Índia e o Vietnã absorvem cada vez mais pedidos excedentes à medida que os diferenciais salariais se estreitam, diversificando a capacidade regional e amortecendo os riscos tarifários. A América do Norte segue com uma participação de 32,11%; robustos programas de subsídios corporativos para configurações de trabalho remoto compensam os fracos volumes de reforma residencial. A Europa, com 29,84%, pivota em direção aos mandatos de ecodesign que estimulam a demanda por madeira certificada e polímeros recicláveis, embora a uma CAGR mais moderada de 4,86%.

O Oriente Médio e África emerge como o segundo bloco de expansão mais rápida, com uma CAGR de 7,32%, catalisado por megaprojetos do Golfo que incorporam unidades de trabalho e moradia em cidades inteligentes que demandam móveis compactos e prontos para IoT. A América do Sul avança 6,54%, auxiliada pelo crescimento do emprego de colarinho branco e pelos acordos regionais de livre comércio que reduzem as tarifas transfronteiriças em kits de embalagem plana. As preferências de compra regionais diferem, mas uma tendência convergente em direção a soluções eficientes em espaço e habilitadas tecnologicamente sustenta o crescimento universal, tornando a geografia uma função da velocidade de adoção em vez de divergência direcional.

Cenário Competitivo

O setor apresenta um nível moderado de concentração, com os cinco principais players — HNI Corporation, Steelcase, MillerKnoll, IKEA e Herman Miller — respondendo conjuntamente por uma parcela significativa das vendas globais. A aquisição da Steelcase pela HNI, avaliada em USD 2,2 bilhões e com previsão de conclusão até o final de 2025, deve aumentar substancialmente sua presença no mercado e remodelar o cenário competitivo do mercado de móveis para home office. As fusões visam sinergias de escala em aquisições e frete, já que os volumes de resina e aço impulsionam limiares de rebate de vários milhões de dólares.

A diferenciação tecnológica se intensificou com a MillerKnoll pilotando assentos conectados à nuvem que registram dados de postura e alimentam painéis de bem-estar com IA, enquanto a IKEA testa quiosques de recompra da economia circular em lojas em áreas metropolitanas. O momentum da corrida de patentes mostra crescimento de 9% em relação ao ano anterior nos registros relacionados à redução de ruído de motores e calibração de sensores. A sustentabilidade permanece um tema central, com os compósitos carbono-negativos da Herman Miller obtendo pontuações de preferência em RFP corporativos.

Os especialistas regionais prosperam com velocidade; os fabricantes contratuais vietnamitas prometem ciclos de conceito ao contêiner de 45 dias para clientes de marca própria, subcotando os grandes incumbentes em SKUs de nicho. Os disruptores digitais investem capital de risco em frotas de montagem na última milha, transformando as chamadas de serviço anteriormente deficitárias em pontos de contato de experiência do cliente com identidade de marca. Em suma, a rivalidade concentra-se em quem melhor combina design, sustentabilidade e capacitação digital, em vez de apenas preço, sustentando uma rotatividade dinâmica dentro do mercado de Móveis para Home Office.

Líderes do Setor de Móveis para Home Office

IKEA

Steelcase Inc.

Ashley Furniture Industries

MillerKnoll (Herman Miller + Knoll)

HNI Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A HNI Corporation concordou em adquirir a Steelcase por USD 2,2 bilhões em dinheiro e ações, visando o fechamento até o final do ano.

- Agosto de 2025: A IKEA lançou o IKEA Preowned, um marketplace ponto a ponto para móveis de segunda mão atualmente sendo testado em Madrid e Oslo, visando o crescente mercado de segunda mão onde os produtos IKEA representam 10% do volume global de revenda.

- Agosto de 2024: A Herman Miller apresentou o Eames Turned Stool com acabamento em carvalho branco, expandindo a icônica coleção originalmente projetada por Charles e Ray Eames com novas opções de material, mantendo as dimensões originais e os padrões de artesanato.

- Junho de 2024: A PARIC Holdings concluiu a aquisição da Corporate Concepts, uma importante revendedora de móveis contratuais no Centro-Oeste, ampliando as capacidades de serviço para soluções modernas de escritório à medida que as empresas se adaptam às exigências evolutivas do ambiente de trabalho.

Escopo do Relatório Global do Mercado de Móveis para Home Office

O relatório sobre móveis para home office fornece uma avaliação abrangente do mercado, com uma análise dos segmentos no mercado. O relatório também se concentra nas tendências exaustivas de importação/exportação, dados de produção e consumo do produto, políticas e planos, estruturas de custos e processos de fabricação. Além disso, o relatório também fornece o perfil competitivo dos principais fabricantes, juntamente com análise regional.

| Cadeiras e Sofás |

| Unidades de Armazenamento |

| Mesas e Escrivaninhas |

| Outros Móveis para Home Office |

| Lojas de Materiais de Construção / Lojas Faça Você Mesmo |

| Lojas Especializadas |

| Online |

| Outros Canais de Distribuição |

| Madeira |

| Metal |

| Plástico e Acrílico |

| Madeira Reconstituída (MDF, Aglomerado) |

| Outros Materiais |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Produto | Cadeiras e Sofás | |

| Unidades de Armazenamento | ||

| Mesas e Escrivaninhas | ||

| Outros Móveis para Home Office | ||

| Por Canal de Distribuição | Lojas de Materiais de Construção / Lojas Faça Você Mesmo | |

| Lojas Especializadas | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Acrílico | ||

| Madeira Reconstituída (MDF, Aglomerado) | ||

| Outros Materiais | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Móveis para Home Office em 2026?

O tamanho do mercado de Móveis para Home Office é avaliado em USD 41,21 bilhões em 2026.

Qual é o tamanho atual do Mercado de Móveis para Home Office?

Em 2026, espera-se que o tamanho do Mercado de Móveis para Home Office atinja USD 41,21 bilhões.

Qual é a taxa de crescimento esperada para Móveis para Home Office até 2031?

O mercado tem projeção de expansão a uma CAGR de 7,31%, atingindo USD 58,63 bilhões até 2031.

Qual categoria de produto lidera as vendas atualmente?

Mesas e Escrivaninhas detêm a maior participação de receita, com 33,74%, em 2025.

Qual canal de distribuição está crescendo mais rapidamente?

As vendas Diretas ao Consumidor têm previsão de crescimento a uma CAGR de 14,10% até 2031.

Por que a Ásia-Pacífico é fundamental para a expansão futura?

A Ásia-Pacífico comanda 38,05% da receita atual e deve crescer a uma CAGR de 9,78%, impulsionada pela profundidade manufatureira e pelo aumento da renda dos consumidores.

Qual é o impacto dos custos de matérias-primas no setor?

A volatilidade dos preços da madeira e do aço reduz a CAGR prevista em aproximadamente 1,9 ponto percentual, pressionando as margens e as estratégias de precificação.

Página atualizada pela última vez em: