Tamanho e Participação do Mercado de Móveis Residenciais do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

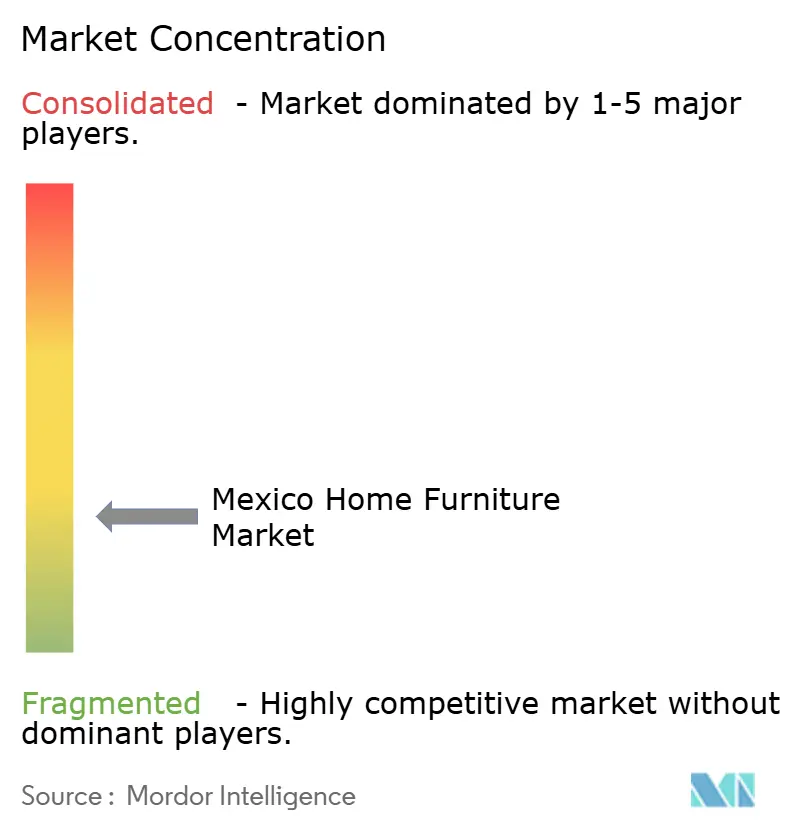

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais do México por Mordor Intelligence

O tamanho do mercado de móveis residenciais do México foi avaliado em USD 8,87 bilhões em 2025 e estima-se que cresça de USD 9,25 bilhões em 2026 para atingir USD 11,41 bilhões até 2031, a um CAGR de 4,29% durante o período de previsão (2026-2031). O crescimento na formação de domicílios, o compromisso do governo de construir 1 milhão de novas residências com hipotecas com juros zero e a aceleração dos investimentos de nearshoring convergem para elevar a demanda em todas as faixas de preço de móveis residenciais. A rápida adoção digital — o comércio eletrônico já equivale a 23% do total das vendas no varejo — reformula a economia da distribuição e obriga até mesmo as redes de móveis tradicionais a redobrar as apostas em capacidades omnicanal. Ao mesmo tempo, tarifas temporárias de 5% a 50% sobre 544 códigos HS protegem os produtores locais de importações asiáticas de baixo custo, equilibrando a sensibilidade dos consumidores a preços com os objetivos da política industrial[1]Fonte: Escritório de Têxteis e Vestuário, "Tarifas Temporárias sobre Códigos HS de Móveis," trade.gov. As considerações de sustentabilidade — desde a adoção da certificação FSC até designs modulares que se adequam a apartamentos compactos — são agora critérios de compra consolidados, especialmente entre os millennials e a Geração Z. A consolidação do lado da oferta, exemplificada pelo aprimoramento da produção da La-Z-Boy e pela instalação de 2,5 milhões de pés quadrados da Man Wah, aperta ainda mais o controle da cadeia de valor e melhora a confiabilidade dos prazos de entrega.

Principais Conclusões do Relatório

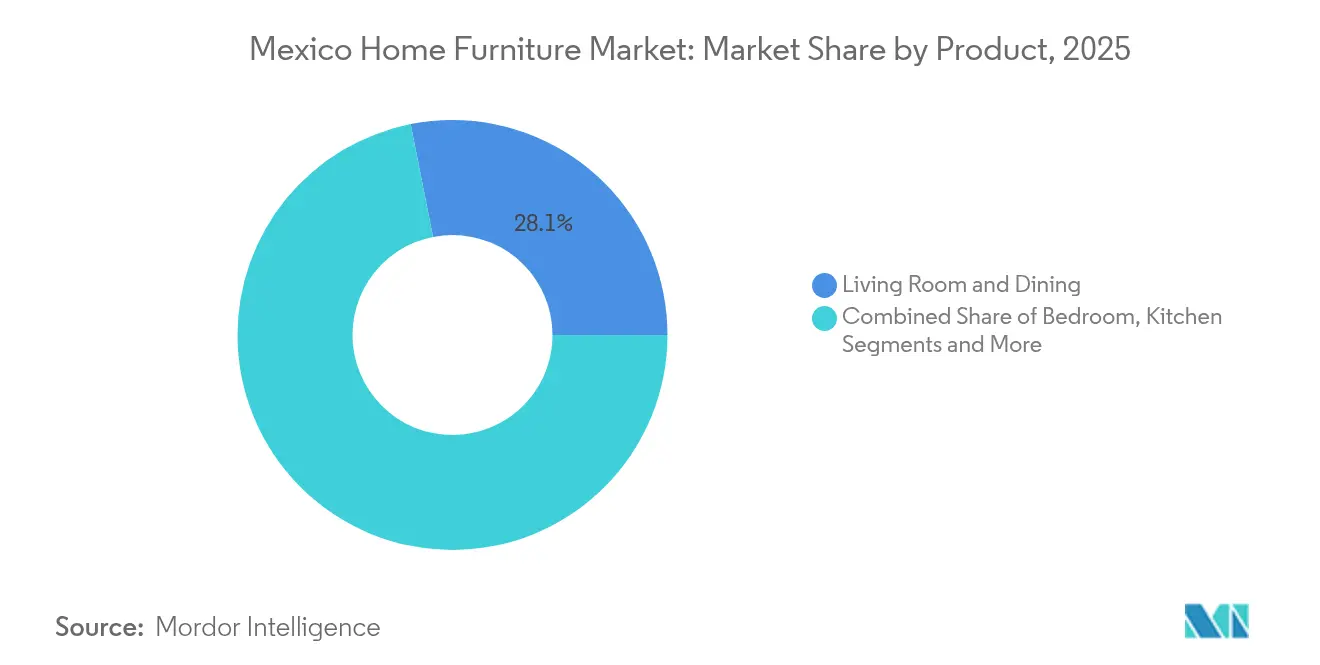

- Por categoria de produto, Móveis de Sala de Estar e Sala de Jantar capturaram 28,12% da participação de mercado de móveis residenciais do México em 2025, enquanto Móveis de Quarto está projetado para registrar o CAGR mais rápido de 6,85% até 2031.

- Por material, a madeira deteve 57,10% da participação do tamanho do mercado de móveis residenciais do México em 2025, enquanto as soluções de Plástico e Polímero estão previstas para liderar o crescimento com um CAGR de 7,75% até 2031.

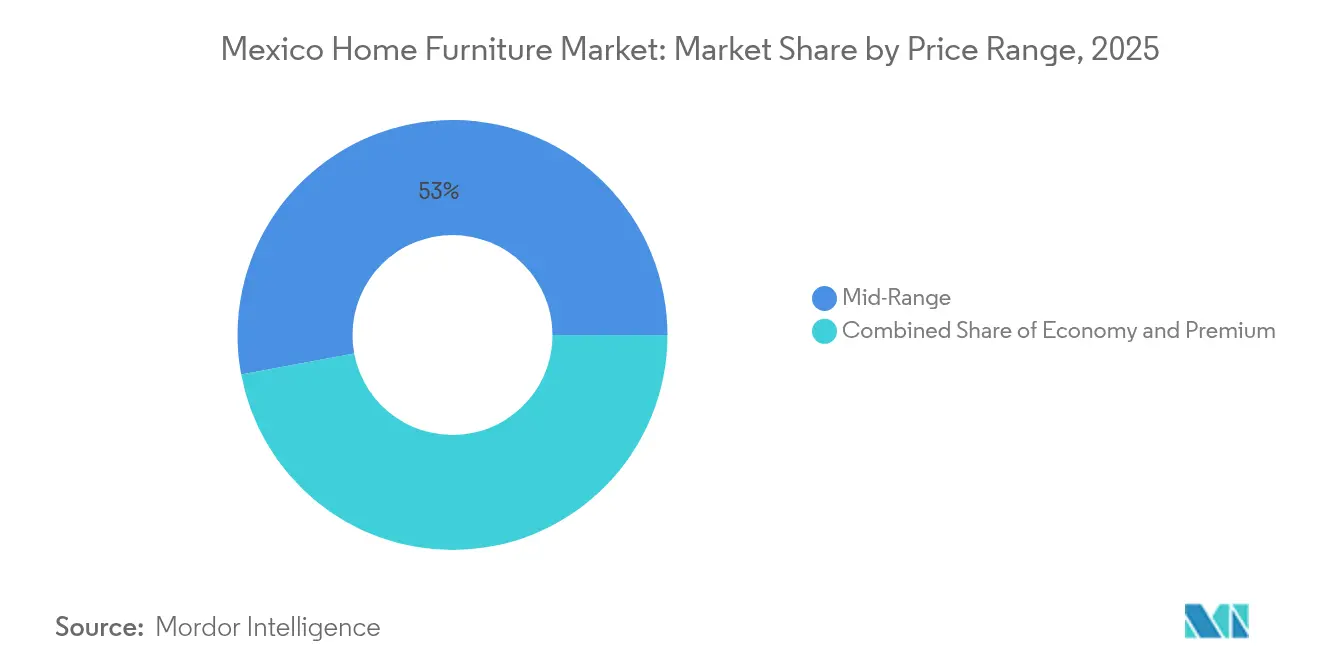

- Por faixa de preço, os produtos intermediários responderam por 52,95% da participação de receita em 2025, enquanto os móveis premium estão definidos para se expandir a um CAGR de 6,15% ao longo do horizonte de previsão.

- Por canal de distribuição, as lojas especializadas em móveis retiveram 43,85% do tamanho do mercado de móveis residenciais do México em 2025, mas os canais online estão avançando a um CAGR de 8,35% até 2031.

- Por geografia, o México Central deteve 39,10% da receita de 2025, enquanto a Região Metropolitana da Cidade do México está projetada para registrar um CAGR de 6,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Móveis Residenciais do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da renda disponível da classe média | +1.2% | Nacional, mais forte no México Central e na Região Metropolitana da Cidade do México | Médio prazo (2-4 anos) |

| Boom de construção e renovação habitacional | +1.8% | Nacional, com concentração no México Central e Norte do México | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico e omnicanal | +0.9% | Nacional, liderado pela Região Metropolitana da Cidade do México e centros urbanos | Médio prazo (2-4 anos) |

| Demanda impulsionada pelo trabalho remoto por móveis ergonômicos para escritório em casa | +0.7% | México Central, Região Metropolitana da Cidade do México, centros industriais do Norte do México | Curto prazo (≤ 2 anos) |

| Entrada de expatriados impulsionada pelo nearshoring, estimulando aluguéis mobiliados | +0.5% | Norte do México, corredores industriais do México Central | Médio prazo (2-4 anos) |

| Programas de crédito do INFONAVIT viabilizando compras de móveis | +0.8% | Nacional, com maior impacto no México Central e no Sul do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Renda Disponível da Classe Média

A renda líquida disponível dos domicílios atingiu USD 16.269 em 2024 e continua a crescer, posicionando a emergente classe média como o principal grupo de clientes do mercado de móveis residenciais do México[2]Fonte: Mexico Desk, "Tendências de Renda da Classe Média," Santander Trade, santandertrade.com. A urbanização está em 80% e reforça o apetite por peças estilosas, porém funcionais, que cabem em moradias menores sem sacrificar a qualidade. O dinheiro em espécie ainda domina as preferências de pagamento, mas a expansão do crédito ao consumidor — de cartões de varejistas a empréstimos de fintechs — amplia o acesso a financiamentos para compras de nível intermediário e premium. Os segmentos demográficos mais jovens, refletidos em uma idade mediana de 29,8 anos, buscam produtos que solucionem restrições de espaço e se alinhem com os ideais de sustentabilidade. Combinados, esses fatores sustentam o crescimento contínuo da demanda em praticamente todas as categorias de produtos e faixas de preço.

Boom de Construção e Renovação Habitacional

O plano da Presidente Claudia Sheinbaum de adicionar 1 milhão de residências financiadas por MXN 600 bilhões cria um efeito direto de multiplicação para o setor de móveis. Dutos de projetos apoiados pelo governo, totalizando 55.000 projetos programados para conclusão até março de 2025, permitem que os fabricantes prevejam volumes com maior precisão. O crescimento do PIB do setor imobiliário de 15,6% em 2023 confirma o momentum do setor, que transborda para a demanda por móveis, eletrodomésticos e artigos de decoração. Os proprietários existentes também estão reformando interiores, pois os preços dos imóveis na Cidade do México subiram 30% ao longo de cinco anos, alimentando uma onda de reformas. Um déficit habitacional estrutural de 2,8 milhões de unidades significa que esse impulsionador se sustentará bem além do mandato do atual governo.

Expansão do Comércio Eletrônico e Omnicanal

Os canais digitais geraram USD 45 bilhões em valor bruto de mercadoria durante 2023 e já cobrem todo o território nacional graças à melhoria da logística de última milha. A IKEA registrou 42% de crescimento nas vendas online e agora entrega em todos os 32 estados a partir de um único centro de distribuição, estabelecendo um benchmark de desempenho. A Liverpool multiplicou as vendas online por 5,1 vezes durante a pandemia e capturou 80% da receita total por meio de pontos de contato digitais no pico, comprovando que o omnicanal não é mais opcional. Os compradores da Geração Z e millennials priorizam a conveniência, janelas de entrega transparentes e devoluções fáceis, pressionando os varejistas tradicionais a reformular suas pilhas tecnológicas. O pagamento na entrega em dinheiro e os códigos de pagamento nas lojas Oxxo conectam os segmentos sem conta bancária do México, permitindo que um público mais amplo participe das compras de móveis online.

Demanda Impulsionada pelo Trabalho Remoto por Móveis Ergonômicos para Escritório em Casa

O trabalho em casa permanece consolidado mesmo após as restrições da pandemia, e o nearshoring de multinacionais traz milhares de trabalhadores do conhecimento que esperam mesas, cadeiras e soluções de armazenamento de nível corporativo. As tendências de migração para os subúrbios ampliam as plantas baixas e permitem que os consumidores dediquem cômodos inteiros a escritórios, elevando os tíquetes médios. Condomínios com andares de coworking como comodidade inspiram compras de móveis modulares ou móveis para ambientes que alternam entre modos de vida e trabalho. As divisões de compras corporativas estão mobiliando as residências dos funcionários distribuídos, abrindo novos fluxos de receita B2B para os fabricantes. Dado o diferencial do México em alinhamento de fuso horário com os Estados Unidos, a adoção do trabalho remoto tende a se intensificar, mantendo esse impulsionador de demanda ativo no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos voláteis de madeira e insumos | -0.8% | Nacional, com maior impacto nos centros de fabricação do Norte do México | Curto prazo (≤ 2 anos) |

| Entrada de importações asiáticas de baixo custo | -1.1% | Nacional, afetando particularmente os segmentos sensíveis a preços do México Central e do Sul do México | Médio prazo (2-4 anos) |

| Gargalos de frete e passagem na fronteira | -0.6% | Regiões fronteiriças do Norte do México, com efeitos colaterais nos centros de distribuição do México Central | Curto prazo (≤ 2 anos) |

| Produtividade fragmentada da manufatura doméstica | -0.9% | Nacional, com concentração em clusters de móveis tradicionais no México Central e no Sul do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Madeira e Insumos

Cerca de 30% a 70% da madeira mexicana pode ser originada ilegalmente, sujeitando os fabricantes legítimos a oscilações imprevisíveis de matéria-prima que comprimem as margens[3]Fonte: Kerstin Canby, "Ilegalidade no Abastecimento de Madeira do México," Forest Trends, forest-trends.org. As empresas de silvicultura comunitária controlam 80% das florestas domésticas, mas enfrentam regulamentações complexas, limitando sua capacidade de escalar a produção de forma eficiente. A maior parte da madeira serrada é, portanto, importada, expondo os produtores a oscilações de preços globais e à volatilidade cambial. A crescente demanda por poliuretano dos setores automotivo e de construção civil compete ainda mais pelos insumos de espuma essenciais para a fabricação de móveis estofados. Sem integração vertical ou parcerias de fornecimento de madeira certificada, as fábricas correm o risco de erosão dos lucros e atrasos nas entregas.

Entrada de Importações Asiáticas de Baixo Custo

Rotas de navegação dedicadas da China para o México reduzem os tempos de trânsito e as tarifas de frete, permitindo que fornecedores estrangeiros pratiquem preços abaixo dos locais. Embora tarifas temporárias de até 50% visem a combater o dumping, a incerteza sobre a proteção de longo prazo complica o planejamento de investimentos. Marketplaces online como a Shein enfrentam escrutínio por evasão fiscal, mas sua presença comprova que os consumidores mexicanos comprarão móveis estrangeiros se o preço e a conveniência se alinharem. Os clusters domésticos em Chihuahua e Jalisco lutam contra maquinário obsoleto e cadeias de fornecimento fragmentadas, limitando sua capacidade de alcançar paridade de custos. Se os gaps de produtividade persistirem, os players locais poderão ceder participação nos segmentos econômico e intermediário apesar dos escudos tarifários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância da Sala de Estar Impulsiona o Mercado

Móveis de Sala de Estar e Sala de Jantar geraram 28,12% da participação de mercado de móveis residenciais do México em 2025, refletindo normas culturais que colocam os espaços de reunião familiar no centro dos orçamentos domésticos. Móveis de Quarto, embora menor em 2025, está projetado para avançar a um CAGR de 6,85%, superando todas as outras categorias à medida que as novas construções e as tendências de bem-estar enfatizam ambientes de sono de qualidade. As peças de cozinha e banheiro se beneficiam da atividade de reforma vinculada à valorização imobiliária de 30% na Cidade do México, estimulando upgrades que melhoram os valores de revenda. Os móveis para escritório em casa, antes um nicho, agora comandam demanda recorrente de trabalhadores híbridos e expatriados em nearshoring que não abrem mão da ergonomia. Itens externos e especializados, incluindo móveis infantis e de acessibilidade, complementam os portfólios e permitem que os varejistas capturem vendas adicionais incrementais.

O tamanho do mercado de móveis residenciais do México para itens de Sala de Estar e Sala de Jantar está definido para crescer de forma constante, dado os maiores valores de tíquete e os ciclos de compra repetidos vinculados à obsolescência de estilo. Os conjuntos de quarto ganham impulso dos beneficiários de hipotecas com juros zero que mobiliam múltiplos cômodos de uma vez, elevando os valores médios dos pedidos. O crescimento no mercado de móveis residenciais do México também decorre de incorporadores que pré-instalam cozinhas planejadas, o que gera demanda no mercado de reposição por mesas, banquetas e armários complementares. Os fornecedores premium utilizam ferramentas de visualização em realidade virtual para que os clientes possam pré-visualizar pacotes completos de cômodos, encurtando os ciclos de vendas e elevando as taxas de conversão. No geral, as dinâmicas no nível de produto ilustram como os requisitos funcionais e as aspirações de estilo de vida se complementam para sustentar a expansão em múltiplos segmentos.

Por Material: O Legado da Madeira Encontra a Inovação do Polímero

A madeira reteve 57,10% de participação de mercado em 2025, sublinhando o legado artesanal do México e a afinidade dos consumidores por estéticas calorosas que se adequam tanto a interiores coloniais quanto contemporâneos. Ainda assim, espera-se que os móveis de plástico e polímero registrem um CAGR de 7,75%, refletindo a necessidade dos compradores urbanos por soluções leves, empilháveis e resistentes à umidade que cabem em apartamentos compactos. As peças de metal atendem às preferências de decoração tanto industrial quanto minimalista, com adoção crescente em conversões de estilo loft em Guadalajara e Monterrey. Materiais compostos e experimentais — de PET reciclado a couro à base de cogumelos — estão passando do estágio de protótipo para projetos-piloto à medida que as regulamentações de ESG se aproximam. A madeira com certificação FSC agora comanda premiuns de preço, sinalizando que a verificação de legalidade pode diferenciar marcas entre compradores ambientalmente conscientes.

O tamanho do mercado de móveis residenciais do México para bens de plástico e polímero deve acelerar à medida que a produção de poliuretano cresce 7% ao ano, impulsionando a disponibilidade local de espumas de alta densidade e estruturas moldadas. Os produtores protegem-se da volatilidade da madeira migrando as linhas de entrada de preço para substratos de engenharia, isolando as margens dos choques de preço da madeira bruta. Ao mesmo tempo, o mercado de móveis residenciais do México mostra que a madeira ainda reina nas faixas premium, onde a riqueza tátil justifica um gasto mais elevado, especialmente quando a procedência é rastreável. Construções híbridas — estruturas de madeira com componentes de polímero — oferecem relações custo-durabilidade atraentes, mantendo ambos os grupos de materiais relevantes. Esperam-se clusters de inovação próximos aos polos petroquímicos em Veracruz para liderar os polímeros de próxima geração para aplicações em móveis.

Por Faixa de Preço: A Estabilidade do Segmento Intermediário Ancora o Crescimento Premium

Os SKUs de nível intermediário dominaram com 52,95% de participação de receita em 2025, alinhando-se com os níveis médios de renda disponível e os programas de crédito dos varejistas que estendem o poder de compra em 12 a 24 meses. As categorias premium, no entanto, estão em uma trajetória de CAGR de 6,15% até 2031, à medida que a gentrificação imobiliária e a entrada de expatriados elevam as expectativas de design em zonas como Polanco, Roma e Santa Fe. As linhas econômicas permanecem essenciais para os domicílios de baixa renda e os beneficiários de habitação social, mas as pressões inflacionárias podem comprimir margens já estreitas, a menos que os produtores adotem técnicas de manufatura enxuta. As análises de varejo mostram que os consumidores tratam cada vez mais os móveis como declarações de estilo de vida, e não meras necessidades, impulsionando oportunidades de upsell para acabamentos premium e integrações com casa inteligente. Os programas de fidelidade da Liverpool e da Coppel incentivam ainda mais o comportamento de migração para categorias superiores ao conceder pontos resgatáveis por móveis de maior valor.

As mudanças de participação de mercado de móveis residenciais do México em direção ao premium também se beneficiarão das opções de fintech de BNPL (compre agora, pague depois) que dispensam as verificações de crédito tradicionais. Enquanto isso, os incorporadores de portfólios de imóveis para locação preferem instalações duráveis de nível intermediário que minimizem os custos de substituição ao longo de múltiplas rotatividades. Do lado da oferta, marcas verticais como a IKEA embaralham as faixas de preço tradicionais ao oferecer designs com aparência premium a preços acessíveis, forçando os concorrentes domésticos a se diferenciar por serviço e personalização. O planejamento de estoque orientado por dados reduz o risco de remarcações, vital em um mercado onde os calendários promocionais podem corroer o valor percebido. O setor de móveis residenciais do México, portanto, equilibra a segmentação de preços de forma fluida, com a expansão da classe média sustentando o volume e a premiumização impulsionando o lucro.

Por Canal de Distribuição: Lojas Especializadas Navegam pela Disrupção Digital

As lojas especializadas em móveis continuaram a deter 43,85% da receita de 2025 ao curar showrooms onde a inspeção tátil e o aconselhamento de design elevam as taxas de conversão. Porém, as plataformas online registrarão o CAGR mais rápido de 8,35%, pois eliminam as restrições geográficas e exibem sortimentos estendidos impossíveis de estocar em pontos de venda físicos. Os centros de construção e reforma, como a Home Depot, capturam compras ligadas à renovação, agrupando ferramentas, madeira e armários prontos para montar em uma única parada. As startups diretas ao consumidor exploram o storytelling nas redes sociais e a entrega em domicílio para ganhar participação entre os compradores nativos digitais. As redes tradicionais estão, portanto, correndo para adotar click-and-collect, visualização em realidade aumentada e entrega no mesmo dia para manter a relevância.

O tamanho do mercado de móveis residenciais do México atribuído ao comércio eletrônico pode dobrar antes de 2031 se a penetração da internet mantiver seu crescimento anual atual de 4%. O modelo de centro de distribuição único da IKEA ilustra as economias de escala, enquanto o pico de 80% de vendas digitais da Liverpool demonstra a elasticidade da demanda quando o atrito é removido. Para os pontos de venda especializados, o varejo experiencial — cafeterias, workshops de design de interiores, cabines de realidade virtual — agrega valor que os players puramente digitais não conseguem replicar. Inovações em pagamentos, como carteiras digitais aceitas na Oxxo ou sistemas de código em dinheiro, ampliam o funil para clientes sem conta bancária. Em última análise, os varejistas vencedores fundirão dados de ambos os canais para personalizar ofertas e otimizar os giros de estoque.

Análise Geográfica

O México Central gerou 39,10% das vendas de 2025, alavancando a densidade da Cidade do México, o poder de compra e a conectividade multimodal que agilizam o recebimento de materiais e as entregas. A região desfruta da base de clientes mais diversificada do país, permitindo que os varejistas equilibrem showrooms premium em bairros afluentes com formatos orientados para o valor nos subúrbios ao redor. A habitação apoiada pelo governo e as hipotecas com juros zero se concentram fortemente aqui, reforçando um piso de demanda confiável para categorias orientadas por volume. O comércio eletrônico se beneficia de centros de distribuição agrupados ao redor dos anéis viários da Cidade do México, reduzindo os custos de última milha e viabilizando promessas de entrega em 24 horas. Em conjunto, o México Central forma a âncora estratégica do mercado de móveis residenciais do México.

A própria Região Metropolitana da Cidade do México está projetada para crescer a um CAGR de 6,55% até 2031, impulsionada pela densificação de apartamentos e um aumento de 30% nos preços de imóveis em cinco anos, que incentiva upgrades de interiores. Os incorporadores integram lounges de coworking e jardins nas coberturas, gerando demanda por peças modulares e multifuncionais que transitam entre o lazer e o trabalho. A chegada de expatriados vinculados ao nearshoring impulsiona ainda mais a demanda por aluguéis mobiliados e eleva as expectativas de qualidade. Os nativos digitais aqui adotam showrooms virtuais, permitindo que compradores estrangeiros mobiliem apartamentos de investimento sem visita presencial. Portanto, o tamanho do mercado de móveis residenciais do México na capital está posicionado para ganhos desproporcionais em relação às médias nacionais.

O Norte do México navega na onda do nearshoring, captando investimento direto estrangeiro industrial que pode superar USD 60 bilhões até 2027 e criar milhares de empregos de colarinho branco. Cidades próximas à fronteira, como Tijuana e Monterrey, demandam móveis para escritório e residenciais para funcionários corporativos realocados, impulsionando a procura por assentos ergonômicos e pacotes completos de mobiliamento. Os corredores logísticos para os Estados Unidos também permitem que os exportadores enviem móveis acabados para o norte sob as regras do USMCA, apoiando as taxas de utilização das fábricas. As redes de varejo se expandem em paralelo, com a Home Depot planejando 165 lojas mexicanas no total para atender tanto empreiteiros quanto residências. Consequentemente, o Norte do México emerge como o segundo polo de crescimento dentro do mercado de móveis residenciais do México.

Análise da cadeia de valor

A cadeia de valor de móveis residenciais do México começa com insumos como madeira serrada e painéis de madeira, espuma para estofados e tecidos, ferragens (dobradiças, corrediças, fixadores), revestimentos/adesivos e embalagens, com uma parcela significativa importada devido à volatilidade do fornecimento local de madeira. A fabricação vai desde pequenas oficinas artesanais até plantas automatizadas com CNC, e os dados governamentais apontam para uma ampla base industrial, com mais de 31.600 empresas na fabricação de móveis residenciais e institucionais e armários de cozinha (2024). Os polos de produção concentram-se em Jalisco e no Estado do México, enquanto os estados do norte, incluindo Chihuahua, Nuevo Leon e Baja California, contribuem mais para a produção voltada à exportação, vinculada aos corredores logísticos dos EUA.

No estágio seguinte, os produtos passam por distribuidores e centros de distribuição próprios da marca em direção a lojas especializadas de móveis, home centers e canais online, onde a entrega de última milha e a instalação impulsionam a conversão e a gestão de devoluções. Entidades e clusters do setor também apoiam a modernização de fornecedores e as conexões comerciais em toda a cadeia: a CANACINTRA apoia o segmento de móveis industriais, e associações como a AMPIMM têm promovido encontros de fornecedores e maquinário (incluindo um encontro em abril de 2026 em Tijuana e um encontro de maquinário e fornecedores em maio de 2026), refletindo esforços contínuos para melhorar o acesso a fornecedores, a adoção de tecnologia e a integração da cadeia de suprimentos para fabricantes domésticos e voltados à exportação.

Cenário Competitivo

A concorrência é fragmentada, mas se intensifica à medida que os pesos-pesados globais e domésticos alocam capital para conquistar vantagens de primeiro a se mover no varejo omnicanal. O programa de USD 600 milhões da IKEA instalou a maior loja do México em Guadalajara e estabeleceu cobertura estadual de comércio eletrônico, demonstrando que a escala e o domínio da cadeia de fornecimento podem superar o reconhecimento de marca estabelecido. O compromisso de USD 1,3 bilhão da Home Depot visa ao fornecimento 100% local até 2028, fortalecendo os elos a montante e impulsionando a base de fabricação do mercado de móveis residenciais do México. A Coppel alavanca um modelo de 88% de vendas a crédito para atender consumidores sub-assistidos, investindo MXN 14,2 bilhões para abrir 100 novas lojas e atualizar a infraestrutura digital em 2025. A Liverpool, que viu a receita online quintuplicar durante a pandemia, agora opera pools de estoque unificados, viabilizando o envio a partir da loja em até duas horas nas principais cidades[4]Fonte: Comunicado Corporativo, "Liverpool Reporta Aumento de Receita Digital," El Puerto de Liverpool, elpuertoliverpool.mx. .

A diferenciação estratégica gira cada vez mais em torno de velocidade, serviço e sustentabilidade, em vez de mera amplitude de sortimento. Os serviços de entrega e montagem especializados funcionam como principais impulsionadores de fidelidade para compradores premium que não querem lidar com a logística de móveis desmontados. As marcas destacam a certificação FSC e o conteúdo de material reciclado para atrair millennials eco-conscientes, com os pioneiros comandando prêmios de preço de até 15%. Os canais B2B ganham relevância à medida que clientes corporativos mobilam forças de trabalho distribuídas, criando contratos de volume para mesas, cadeiras de trabalho e armazenamento. Os fabricantes racionalizam seus parques fabris — a La-Z-Boy consolidou a produção norte-americana de reclináveis em sua instalação em Nuevo León — para reduzir os custos gerais e cumprir os compromissos de entrega rápida.

As capacidades digitais separam os líderes dos retardatários: os motores de recomendação baseados em IA elevam os valores médios dos pedidos, enquanto as ferramentas de realidade aumentada reduzem as taxas de devolução ao permitir que os compradores visualizem escala e estilo em espaços reais. As parcerias com fintechs permitem opções de pagamento parcelado que ampliam os valores das cestas sem aumentar o risco de inadimplência. Os novos entrantes que se focam em propostas de nicho — como sofás modulares pet-friendly ou sistemas de beliches que economizam espaço — ganham tração por meio de canais de social commerce. Os varejistas que não modernizarem correm o risco de erosão de margens à medida que a transparência de preços se amplia e a concorrência das importações persiste. No geral, o mercado de móveis residenciais do México tende a uma consolidação gradual, recompensando as empresas que combinam excelência operacional com inovação centrada no cliente.

Líderes do Setor de Móveis Residenciais do México

IKEA México

El Puerto de Liverpool

Coppel

Walmart de México y Centroamérica

Muebles Dico

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Sortimentos modulares e multifuncionais atendem à densa habitação urbana do México e à contínua mudança para moradias compactas, além de se adequarem às restrições de atendimento omnichannel, já que designs planos e mais leves reduzem a complexidade da entrega. Varejistas que já operam redes de e-commerce e logística em escala nacional oferecem uma via direta para essas linhas, e a presença de distribuição é ampla: a Data Mexico relata mais de 44.140 unidades econômicas no comércio varejista de móveis e artigos domésticos (2025). Para os fornecedores, esse perfil sustenta a oportunidade de SKUs modulares padronizados e prontos para envio, vendidos com lucratividade online, com embalagens previsíveis, menos reclamações de danos e ciclos de reabastecimento mais rápidos.

Linhas sustentáveis e de madeira certificada (FSC/origem rastreável) também oferecem uma alavanca de diferenciação viável, dadas as preocupações documentadas em torno da madeira ilegal e da volatilidade de insumos, particularmente para categorias de médio e alto padrão com forte uso de madeira. No lado da oferta, o desenvolvimento de capacidades em torno da automação e da produção digital apoia tanto a capacidade de resposta doméstica quanto a competitividade para exportação: fornecedores de tecnologia como a Lectra expandiram seu programa Furniture on Demand para o México, voltado a sistemas automatizados de CAD/CAM e sala de corte, enquanto fabricantes mexicanos como a Grupo Escato têm divulgado a adoção da Indústria 4.0 (CNC, fluxos de trabalho em nuvem e assistência remota). Juntas, essas capacidades sustentam a personalização com ciclos mais rápidos (acabamentos, tamanhos e configurações de armazenamento) e narrativas de fornecimento orientadas à conformidade que os varejistas podem levar tanto às showrooms físicas quanto aos catálogos online.

Desenvolvimentos recentes do setor

- Março de 2026: El Puerto de Liverpool relatou progresso em seu plano de transformação, incluindo a estabilização operacional de sua Plataforma Logística Arco Norte e a continuidade da ênfase na execução omnichannel. A plataforma logística sustenta um atendimento mais rápido e consistente para categorias de grande volume, como móveis residenciais, fortalecendo a confiabilidade de envio a partir da rede e dos horários de entrega nas principais regiões metropolitanas.

- Fevereiro de 2026: A Grupo Coppel anunciou um programa de investimento de MXN 14,3 bilhões para 2026 dentro de seu plano de transformação 2026-2030, abrangendo mais de 80 novas lojas e a remodelação de quase 100 filiais e centros de distribuição. A presença ampliada e a capacidade de distribuição atualizada expandem o acesso a compras de móveis financiadas em diferentes faixas de renda e aumentam a pressão competitiva sobre os varejistas especializados.

- Janeiro de 2026: A Ikano Retail destacou o desempenho da IKEA México, apoiado pelo primeiro ano completo de operação de sua loja em Guadalajara (cerca de 37.000 metros quadrados), além da cobertura de envio em todo o país. A escala do formato principal e o modelo de distribuição integrado elevam as expectativas dos clientes em relação à profundidade do sortimento, aos preços e à experiência de entrega na categoria de móveis residenciais no México.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado abrange móveis de uso residencial vendidos no México, contabilizados em valor no ponto de venda e capturados em canais de varejo offline e online, incluindo produtos de fabricação nacional e importados.

Exclusões de escopo: excluímos móveis destinados principalmente a escritórios, hotelaria e instituições, bem como têxteis decorativos para o lar e itens de decoração que não sejam móveis.

Visão geral da segmentação

- Por Produto

- Móveis de Sala de Estar e Sala de Jantar

- Móveis de Quarto

- Móveis de Cozinha

- Móveis para Escritório em Casa

- Móveis de Banheiro

- Móveis para Área Externa

- Outros Móveis

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Canal de Distribuição

- Centros de Construção e Reforma

- Lojas Especializadas em Móveis

- Online

- Outros Canais

- Por Geografia

- Norte do México

- México Central (incl. Cidade do México)

- Sul do México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual consistente sobre a atividade habitacional, os gastos domésticos e as tendências do comércio varejista no México, pois esses sinais moldam a reposição de móveis e as compras de novas residências. Também analisamos os fluxos comerciais do México para entender como importações e exportações podem alterar o conjunto de oferta disponível e a pressão de preços ao longo do tempo.

As fontes utilizadas são principalmente referências públicas e oficiais, como publicações estatísticas nacionais do México, séries macroeconômicas do banco central, publicações alfandegárias e tarifárias, e bases de dados de comércio global que divulgam agregados sem acesso restrito. Também utilizamos relatórios anuais de empresas e materiais para investidores, atualizações selecionadas de associações do setor e imprensa de negócios respeitável para confirmar mudanças no mix de produtos, tendências de canais e movimentos importantes de capacidade. Para itens difíceis de encontrar, como divisões de receita de empresas privadas, atividade de patentes e direção de embarques, utilizamos seletivamente assinaturas pagas para inteligência financeira empresarial e visões detalhadas de embarques de importação e exportação. As fontes documentais listadas aqui são ilustrativas, e outras referências públicas foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para transformar a base factual documental em premissas de dimensionamento utilizáveis, especialmente onde os dados públicos não são granulares o suficiente para móveis exclusivamente residenciais. Conversamos com uma combinação de fabricantes, distribuidores, varejistas e participantes ligados a matérias-primas, e depois usamos os insumos dos respondentes para refinar as premissas sobre mix de canais, movimentos típicos de preços e dependência de importação nas principais áreas consumidoras do México.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 18% | Gerentes: 47% |

Dimensionamento e previsão de mercado

Começamos com uma construção top-down que traduz o conjunto de demanda domiciliar do México em gastos com móveis, e depois filtramos isso por meio de sinais de varejo e comércio de importação-exportação, para que o número final permaneça vinculado ao que pode ser razoavelmente vendido dentro do país. O resultado é então verificado com aproximações bottom-up seletivas, como preços médios de venda amostrados por categoria multiplicados pela movimentação implícita de unidades a partir de verificações de canais, o que ajuda a ajustar os totais quando um único indicador parece sobrestimado.

Os insumos utilizados no modelo incluem conclusões de novas moradias e atividade de renovação, tendências de consumo privado e inflação, valores de importação de móveis e principais mudanças de origem, penetração online no varejo relacionado ao lar, e movimentação de preços em nível de categoria a partir de verificações com varejistas. Onde uma verificação cruzada bottom-up apresenta lacunas (por exemplo, visibilidade limitada sobre o varejo informal ou pequenas oficinas), o modelo usa faixas conservadoras que são ajustadas após o retorno das entrevistas.

Para a previsão, aplicamos análise de cenários ancorada em variáveis macroeconômicas e indicadores habitacionais, e depois alinhamos o ritmo de mudança de preço e mix com o que os participantes do setor observam em relação a promoções, normalização dos custos de frete e mudanças esperadas de canal. As premissas de crescimento são testadas sob estresse, alterando algumas variáveis de alto impacto (início de construções habitacionais, precificação de importação e participação do e-commerce) para garantir que a previsão não dependa de um único fator.

Validação de dados e ciclo de atualização

Os totais são validados por meio de múltiplas verificações, incluindo a comparação do gasto implícito por domicílio com móveis em relação a faixas históricas e o cruzamento de sinais de oferta baseados em comércio com o desempenho relatado no varejo. Se grandes variações surgirem por ano ou canal, revisamos os direcionadores, verificamos novamente os insumos e contatamos novamente especialistas selecionados para confirmar o que mudou.

Antes da aprovação final, o modelo passa por revisões sequenciais de analistas, para que as premissas, fórmulas e movimentos ano a ano sejam consistentes e explicáveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças tarifárias, movimentos cambiais acentuados ou grandes mudanças estratégicas de varejistas. Imediatamente antes da entrega, é feita uma nova revisão para que os clientes recebam uma visão atualizada que reflita os lançamentos públicos mais recentes disponíveis.

Comparação da estimativa de mercado de móveis residenciais do México da Mordor Intelligence com outras estimativas publicadas

Diferentes tamanhos de mercado publicados podem parecer bastante distintos porque o escopo nem sempre é o mesmo, e porque as premissas de preço e canal costumam ser tratadas de forma diferente entre os estudos. O ano-base, a forma como a inflação é tratada e como as importações são mapeadas no consumo doméstico também podem alterar o número final em uma proporção significativa.

As maiores discrepâncias geralmente vêm da combinação de móveis residenciais com categorias adjacentes, como decoração de interiores ou móveis contract, e do uso de crescimento agressivo de preços sem verificação em relação a promoções de varejo e valores comerciais. Outro fator comum é o tratamento cambial, em que algumas estimativas convertem usando uma única média anual, mesmo quando as partes da cesta com forte peso de importação se movem com oscilações cambiais intra-anuais e custos tarifários variáveis. Isso é tratado por meio de verificações comerciais e de canais específicas por ano, utilizadas pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,87 bilhões de USD (2025) | |

| Consultoria Global A | 10,60 bilhões de USD (2025) | Frequentemente apresentado como um total mais amplo de móveis que pode incluir demanda não residencial e um conjunto de produtos mais abrangente, o que eleva o valor de 2025 em comparação com uma visão exclusivamente residencial vinculada às vendas no varejo. |

| Editora do Setor B | 9,36 bilhões de USD (2024) | Usa um ano-base diferente e tende a se apoiar na receita geral do setor, com pouca separação entre móveis residenciais e categorias adjacentes, podendo não conciliar o total doméstico com os fluxos comerciais do México ano a ano. |

Entre os três números, a diferença reflete principalmente os limites da categoria, a escolha do ano-base e a forma como a progressão de preços é aplicada. Ao manter o escopo restrito a móveis de uso residencial e depois conciliar os sinais de demanda com o comportamento de importação e de canais, a estimativa permanece mais fácil de auditar e reproduzir quando novos dados públicos surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de móveis residenciais do México em 2026?

O mercado é avaliado em USD 9,25 bilhões em 2026 e está projetado para atingir USD 11,41 bilhões até 2031.

Qual é a taxa de crescimento esperada para as vendas de móveis residenciais mexicanos?

A receita está prevista para crescer a um CAGR de 4,29% entre 2026 e 2031, sustentada pela construção habitacional e pela expansão do comércio eletrônico.

Qual segmento de produto está crescendo mais rapidamente?

Os móveis de quarto lideram com um CAGR de 6,85%, pois as entregas de novas residências e as tendências de bem-estar relacionadas ao sono estimulam compras de maior valor.

Por que os canais online estão ganhando participação no varejo de móveis mexicano?

O comércio eletrônico já equivale a 23% do total das vendas no varejo graças às redes de entrega em nível nacional, às opções de pagamento em dinheiro e às inovações omnicanal.

Página atualizada pela última vez em: