Tamanho e Participação do Mercado de Móveis para Sala de Estar e Sala de Jantar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 256.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 314.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis para Sala de Estar e Sala de Jantar por Mordor Intelligence

O tamanho do mercado de móveis para sala de estar e sala de jantar é de USD 256,10 bilhões em 2026 e está previsto para atingir USD 314,43 bilhões até 2031, registrando um CAGR de 4,19%. Sob o crescimento constante dos títulos principais, o panorama está se reformulando à medida que a demanda na Ásia-Pacífico acelera com reformas residenciais impulsionadas por estímulos, as mudanças nas políticas comerciais alteram as cadeias de fornecimento e a economia do varejo especializado se ajusta à transparência de preços e aos maiores custos por unidade entregue. A América do Norte continua sendo a maior região, enquanto a Ásia-Pacífico cresce mais rapidamente, pois o programa nacional de troca da China estimula os ciclos de substituição e a crescente classe média da Índia sustenta as atualizações premium. O fornecimento restrito de madeira serrada e as taxas acessórias de frete pesam sobre as margens, o que direciona o desenvolvimento de produtos para materiais com engenharia de valor e designs modulares que se movimentam de forma eficiente pelas redes logísticas. As ferramentas digitais, incluindo realidade aumentada e plataformas de personalização em massa, melhoram a conversão e reduzem o risco de devoluções para produtos de grande porte, o que apoia estratégias online e omnicanal dentro do mercado de móveis para sala de estar e sala de jantar.

Principais Conclusões do Relatório

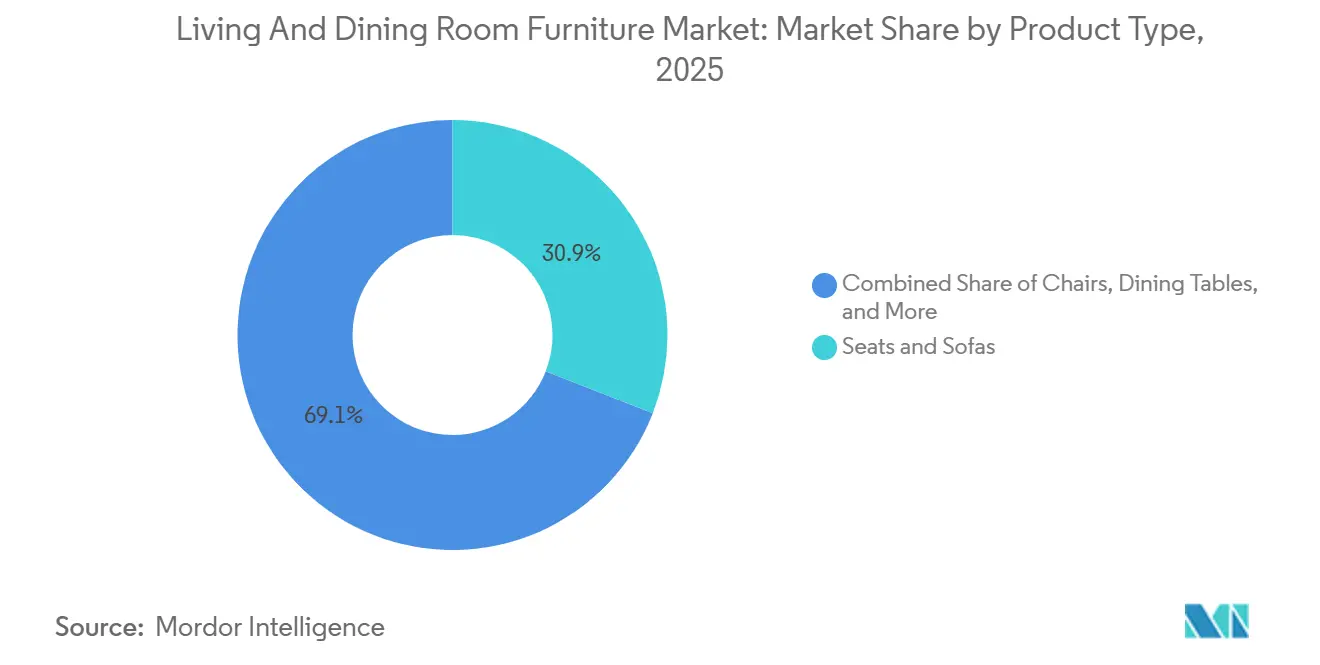

- Por tipo de produto, sofás e sofás seccionais lideraram com 30,92% de participação na receita em 2025 no mercado de móveis para sala de estar e sala de jantar, enquanto as mesas de centro e laterais têm previsão de expansão a um CAGR de 5,80% até 2031.

- Por material, a madeira detinha uma participação de 38,73% em 2025 no mercado de móveis para sala de estar e sala de jantar, enquanto plástico e acrílico têm projeção de crescimento a um CAGR de 5,37%.

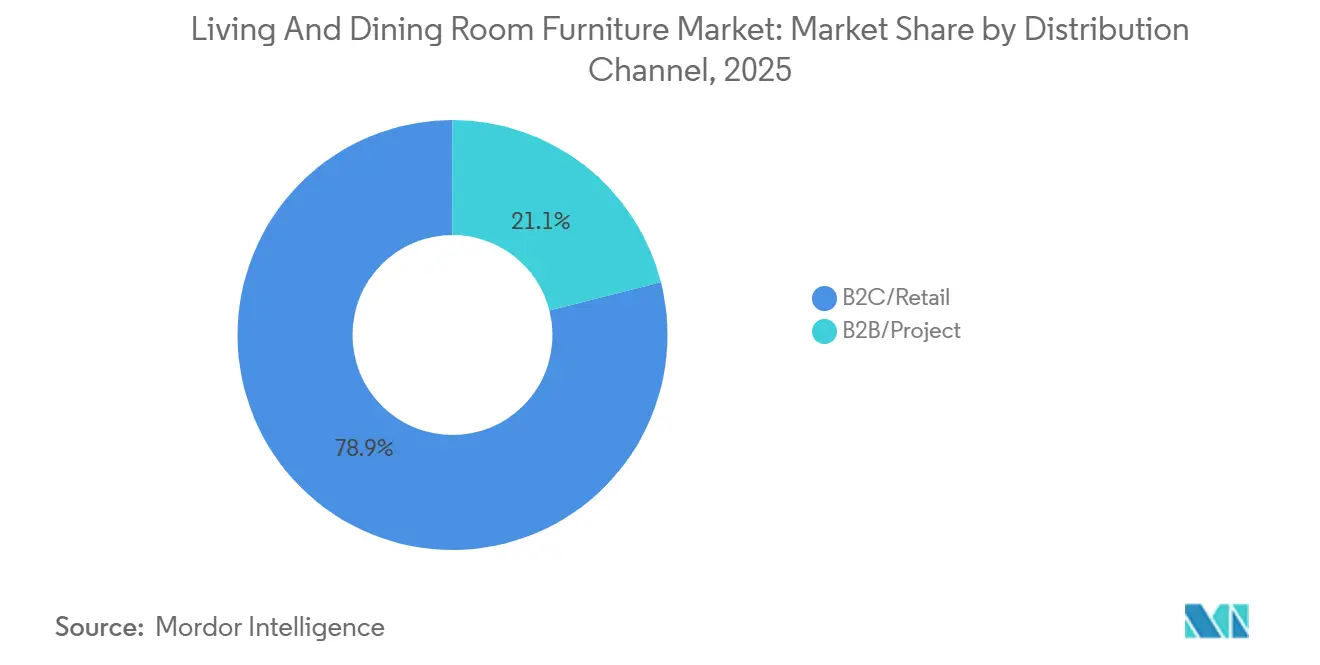

- Por canal de distribuição, o B2C/varejo representou 78,94% em 2025, enquanto os canais de projetos B2B devem crescer a um CAGR de 4,56%.

- Por usuário final no mercado de móveis para sala de estar e sala de jantar, o segmento residencial atingiu 73,81% em 2025, enquanto o comercial deve registrar um CAGR de 4,90%.

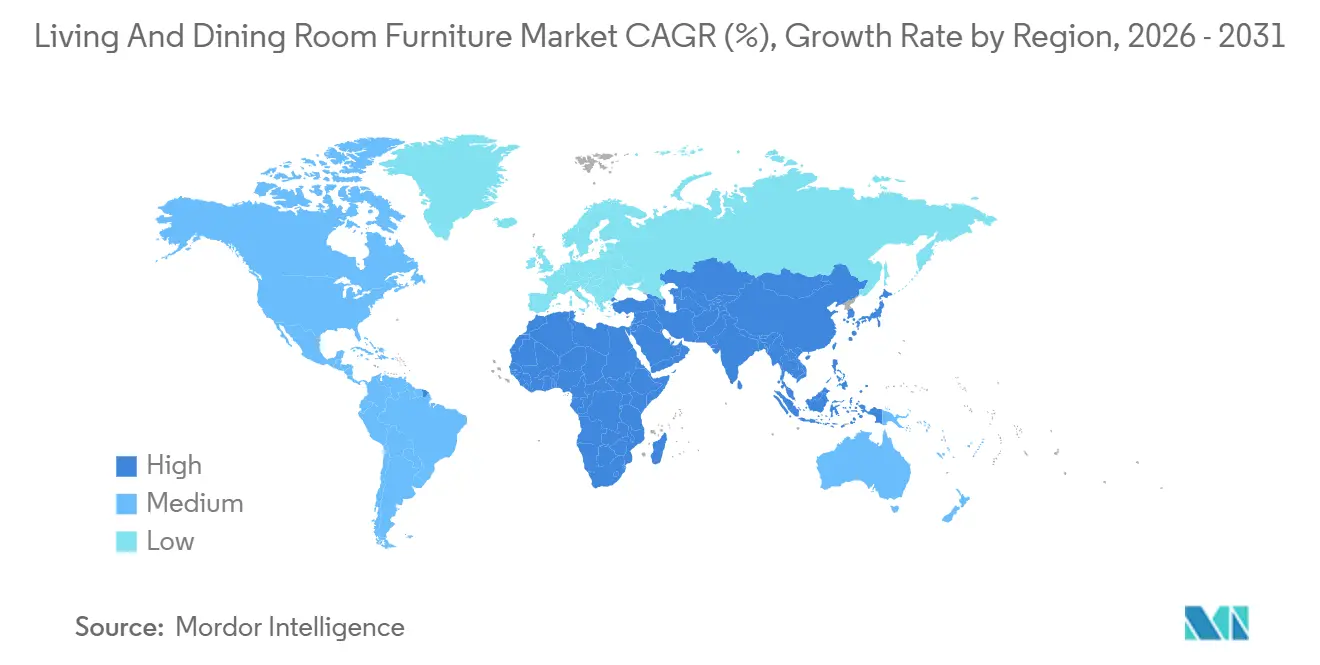

- Por geografia, a América do Norte detinha 32,64% em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 4,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Móveis para Sala de Estar e Sala de Jantar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento rápido da construção residencial global e habitação urbana | +0.8% | Global, mais forte na Ásia-Pacífico e em determinadas metrópoles da América do Norte | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico e plataformas de varejo omnicanal | +1.2% | Global, liderado pelos Estados Unidos, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por móveis multifuncionais e que economizam espaço | +0.7% | Centros urbanos globais, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento da renda disponível em economias emergentes | +1.0% | Núcleo da Ásia-Pacífico, com expansão por todo o Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Ferramentas de visualização de ambientes com AR/VR impulsionando a conversão | +0.3% | América do Norte e Europa primeiro, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fabricação personalizada de resposta rápida digital | +0.2% | América do Norte e Europa, incipiente nos polos de fabricação da Ásia-Pacífico | Médio a longo prazo (≥ 3 anos) |

| Fonte: Mordor Intelligence | |||

Conclusões de Habitações Impulsionando Ciclos Imediatos de Mobiliamento

A métrica de conclusões importa mais do que os inícios porque as famílias normalmente mobilia em três a seis meses após a mudança, criando uma janela de vendas imediata que os dados de alvarás de construção não conseguem capturar. O crescimento regional está concentrado no Centro-Oeste com 9,1% e no Nordeste com +8,5% no acumulado do ano, onde a rotatividade de imóveis existentes e a atividade de novas construções convergem para aumentar o fluxo nas lojas de móveis[1]Fonte: NAHB, "A Construção Residencial Amolece em Meio a Ventos Contrários Persistentes no Mercado Habitacional", eyeonhousing.org. À medida que os ciclos de desenvolvimento multifamiliar continuam em 2026, as unidades urbanas compactas favorecem sortimentos modulares e multifuncionais para sala de estar e sala de jantar que se alinham com plantas menores. O padrão subjacente reforça a previsibilidade de pedidos no curto prazo para o mercado de móveis para sala de estar e sala de jantar, pois as conclusões, e não os inícios especulativos, orientam o ritmo de vendas em 2026.

A Penetração do Comércio Eletrônico Reformula a Economia da Distribuição de Móveis

A receita global do comércio eletrônico de móveis se aproxima de USD 455,40 bilhões até 2025, com o mercado de mobiliamento online dos Estados Unidos sozinho em USD 87 bilhões e crescimento anual de aproximadamente 12%, superando substancialmente a expansão das lojas físicas[2]Fonte: Zolak, "Comércio Eletrônico de Móveis", zolak.tech. O que permanece subnoticiado é a bifurcação dentro dos canais online: 49% das compras de móveis nos Estados Unidos ocorrem digitalmente, enquanto a Alemanha fica atrás com 11 a 15%, revelando que as curvas de penetração são específicas de cada mercado e dependem da infraestrutura logística para produtos de grande volume. Os varejistas omnicanal retêm 89% dos clientes em comparação com os concorrentes de canal único, o que ressalta que a integração perfeita, e não a presença puramente online, impulsiona a fidelidade. A implicação estratégica é clara: as empresas que investem em personalização baseada em IA (84% das empresas de comércio eletrônico já integram IA) e em um processo de compra simplificado (o abandono médio de carrinho está em 69,57%) capturam uma participação desproporcional, enquanto as que ficam para trás perdem margem para plataformas de comparação de preços. Os dados da pesquisa do TD Bank mostram que 52% dos varejistas de móveis observam maior interesse do consumidor nas compras online, mas 64% ainda antecipam demanda nas lojas físicas por móveis para sala de estar e sala de jantar no primeiro semestre de 2025, sugerindo que a mudança de canal está se acelerando, mas ainda não está completa[3]Fonte: Cylindo, "O Estado da Indústria de Móveis", blog.cylindo.com.

Espaços de Vida Compactos Elevando a Demanda por Móveis Multifuncionais

Uma parcela maior das novas residências urbanas na Ásia-Pacífico é otimizada para plantas menores, o que eleva a demanda por sofás-cama conversíveis, mesas de jantar extensíveis, mesas de centro com tampo elevável e assentos empilháveis que reduzem as necessidades de armazenamento. O impulso em direção a designs de dupla finalidade se alinha ao trabalho remoto e híbrido, onde um único cômodo pode servir como sala de estar, sala de jantar e espaço de trabalho em diferentes momentos do dia. Sofás seccionais modulares e mesas de encaixe oferecem layouts flexíveis que se ajustam conforme as famílias crescem ou reorganizam os cômodos, reforçando os ciclos de substituição em residências compactas. Os fabricantes estão padronizando mecanismos e ferragens para economia de espaço a fim de otimizar o controle de qualidade e gerenciar os custos nas faixas de preço do mercado de massa. A migração contínua para os centros urbanos, especialmente na região Ásia-Pacífico, mantém a inovação de produtos voltada para a vida em espaços reduzidos no mercado de móveis para sala de estar e sala de jantar.

A Visualização com Realidade Aumentada Reduz Devoluções e Aumenta a Conversão

Os varejistas estão incorporando realidade aumentada e visualização em 3D nas páginas de produtos e showrooms para ajudar os clientes a validar o encaixe, a escala e a cor em ambientes reais antes da compra. Essas ferramentas reduzem as devoluções por questões de tamanho e aumentam a confiança do cliente, especialmente para sofás seccionais grandes, mesas de jantar e unidades de armazenamento que são custosas de mover e substituir. As taxas de devolução são um fardo crônico para a rentabilidade do comércio eletrônico de móveis, caindo de 25 a 35% em todo o setor para 8 a 12% com a implementação de realidade aumentada, expandindo diretamente as margens líquidas[4]Fonte: Dagger Interactive, "Por que os Varejistas de Decoração de Casa Precisam de Ferramentas de Visualização com Realidade Aumentada em 2026", daggerinteractive.co.uk. As marcas também relatam maior engajamento na página e escolhas de configuração mais ponderadas quando a realidade aumentada ajuda a posicionar modelos em escala nos ambientes. À medida que a tecnologia se torna padrão nas principais plataformas de varejo, as taxas de conversão melhoram juntamente com a redução de danos na última milha e o risco de devolução, o que sustenta uma economia online mais resiliente. A venda orientada por visualização atua agora como um diferencial central no mercado de móveis para sala de estar e sala de jantar, reduzindo a incerteza e elevando a satisfação na primeira compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas (madeira, metais, têxteis) | -0.6% | Global, mais agudo na América do Norte e em partes da América Latina | Curto a médio prazo (≤ 3 anos) |

| Interrupções na cadeia de fornecimento e no frete para produtos de grande porte | -0.4% | Global, com maior impacto nas longas rotas transfronteiriças | Curto prazo (≤ 2 anos) |

| Severa concorrência de preços online e pressão sobre margens | -0.3% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regras mais rígidas de emissões de formaldeído/COV | -0.5% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Fornecimento e no Frete Corroendo a Economia por Unidade Entregue

As tarifas contratuais de carga fracionada (LTL) tiveram uma média de USD 46,40 por cem libras-peso em 2025, alta de 14,3% em relação ao ano anterior, enquanto as tarifas spot de carga completa (FTL) estão em USD 2,05 por milha, refletindo a persistente escassez de capacidade para remessas de móveis de grande porte. Os custos de envio específicos para móveis variam de USD 350 a USD 3.000 por item, dependendo do nível de serviço — o frete na calçada custa de USD 350 a USD 1.400, enquanto a entrega com serviço completo com posicionamento no cômodo comanda de USD 1.200 a USD 3.000, impactando diretamente a margem bruta em sofás seccionais e conjuntos de jantar. As taxas acessórias ampliam o desafio: os sobretaxas de entrega residencial têm média de USD 216 por entrega, o serviço de plataforma elevatória custa USD 12,45 por cem libras-peso com um mínimo de USD 184, as taxas de detenção chegam a USD 73 por reboque de 28 pés a cada 15 minutos, e os sobretaxas de temporada de pico elevam as tarifas de 15 a 25%.

Regras Mais Rígidas de Emissões de Formaldeído e COV Elevando os Custos de Conformidade

A Agência de Proteção Ambiental dos Estados Unidos estabeleceu limites de emissão de formaldeído para produtos de madeira composta ao abrigo do Título VI da TSCA. Esses limites são definidos para compensados de madeira maciça, painéis de fibra de média densidade, MDF fino e aglomerados. Todas as entidades na cadeia de fornecimento, incluindo produtores de painéis, fabricantes, importadores, distribuidores e varejistas, são obrigadas a obter certificação de terceiros por certificadores reconhecidos pela Agência de Proteção Ambiental. A partir de 22 de março de 2024, os produtores de produtos laminados que utilizam resinas não-NAF ou não-PF foram obrigados a cumprir os requisitos dos produtores de compensados de madeira maciça, incluindo testes trimestrais supervisionados por terceiros utilizando métodos ASTM E1333-14, testes de controle de qualidade pelo menos uma vez por turno para aglomerados e MDF, manutenção de um manual escrito de controle de qualidade e retenção de registros de conformidade por três anos. As operações de fabricação de móveis de madeira classificadas como grandes fontes de Poluentes Atmosféricos Perigosos incorreram em custos anuais de conformidade, além de despesas adicionais de capital anualizado e de operação e manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sofás Lideram em Participação, Mesas de Centro Avançam com Apelo Multifuncional

Sofás e sofás seccionais comandam 30,92% da receita de 2025, refletindo seu papel central nos espaços de estar e seus valores de ticket mais elevados, enquanto as mesas de centro e laterais têm previsão de registrar um CAGR de 5,80% até 2031. As mesas de centro e laterais multifuncionais que se elevam, se encaixam ou ocultam armazenamento atendem às necessidades dos espaços compactos, o que mantém a velocidade do segmento à frente de outras categorias no mercado de móveis para sala de estar e sala de jantar. Os formatos redondos e retangulares evoluem para perfis mais esbeltos e mecanismos inteligentes para o espaço, muitas vezes projetados para suportar refeições informais ou trabalho com laptop. Os sofás modulares estão em tendência devido à sua capacidade de adaptar layouts em salas menores, e as camas conversíveis atendem à hospedagem de convidados em espaços reduzidos. Os tecidos de alto desempenho e resistentes a manchas atendem às famílias com crianças e animais de estimação, o que amplia a base endereçável para assentos premium.

Dentro do mercado de móveis para sala de estar e sala de jantar, as mesas de jantar e as cadeiras de jantar continuam a oferecer oportunidades de substituição no meio do ciclo à medida que as famílias atualizam acabamentos e formatos para combinar com interiores em evolução. Bancos com armazenamento embutido e estilos de cadeiras com superfícies de fácil limpeza ampliam o caso de uso para salas de jantar que também servem como espaços de trabalho. As necessidades de armazenamento de mídia migram para consoles mais esbeltos ou sistemas de parede à medida que a montagem de displays se expande, o que comprime a demanda por armários de mídia volumosos nas salas de estar. Assentos de destaque, pufes e poltronas de pé preenchem necessidades de espaço em apartamentos pequenos, adicionando apoios flexíveis e suportes para os pés, sem criar desordem. À medida que as reformulações de mercadorias priorizam a eficiência de espaço, as mesas de centro e laterais estão bem posicionadas para sustentar sua liderança no crescimento previsto dentro do mercado de móveis para sala de estar e sala de jantar.

Por Material: A Madeira Domina, o Plástico Acelera em Custo e como Proteção Tarifária

A madeira representa 38,73% da receita de 2025, ancorada pela preferência do consumidor por acabamentos naturais e pela versatilidade estrutural necessária em assentos, mesas e armazenamento. O plástico e o acrílico têm projeção de expansão a um CAGR de 5,37% à medida que os fabricantes se apoiam nas vantagens de resistência em relação ao peso e de custo do polipropileno para compensar os maiores custos internados de determinadas madeiras de lei. Os designs de materiais mistos estão ganhando força à medida que as bases de metal se combinam com tampos de madeira ou vidro, oferecendo estéticas contemporâneas a preços acessíveis e melhorando a durabilidade e a manutenção. Os sortimentos de marcas continuam a especificar madeira certificada ou de origem responsável sempre que possível, embora as considerações de certificação e disponibilidade possam influenciar o preço final. O mercado de móveis para sala de estar e sala de jantar tende a materiais de engenharia nas faixas de preço de entrada e médio, enquanto os programas premium enfatizam veios de madeira, arte em folha de madeira e acabamentos táteis.

À medida que a volatilidade dos insumos persiste, as equipes de compras estão ampliando as opções de segunda fonte para núcleos, folhas de madeira e acabamentos que mantêm a qualidade visual sem desestabilizar as estruturas de custo. O vidro adiciona leveza visual em ambientes compactos, e as opções temperadas respondem às preocupações de durabilidade em ambientes familiares. As estruturas de metal ajudam a estabilizar o desempenho estrutural de cadeiras e bancos sujeitos a uso intenso nas salas de jantar. Os formatos de plástico e acrílico escalam rapidamente para assentos empilháveis e em espaços pequenos, o que atende às necessidades comerciais e residenciais com qualidade de superfície consistente. Estratégias de materiais equilibradas ajudam as marcas a defender as margens e a disponibilidade no mercado de móveis para sala de estar e sala de jantar sob condições variáveis de comércio e commodities.

Por Canal de Distribuição: O B2C/Varejo Detém a Massa, o Projeto B2B Avança na Infraestrutura

O B2C detém 78,94% da distribuição em 2025, refletindo o papel duradouro da avaliação em loja para estofados e acabamentos de jantar, ao lado da contínua descoberta e finalização de compra online. Dentro do B2C, as estratégias omnicanal continuam sendo centrais, pois os principais players adicionam showrooms para complementar a visualização digital e reduzir as devoluções de produtos de grande ticket. Os canais de projeto B2B têm projeção de crescimento a um CAGR de 4,56% até 2031, à medida que programas de hotelaria, ciclos de renovação de escritórios e pipelines de desenvolvimento residencial geram pedidos de múltiplas unidades. As especificações de nível comercial para marcenaria, estofados e segurança contra incêndio criam perfis de demanda distintos em relação ao residencial, o que apoia sortimentos e garantias contratuais especializados. À medida que os pipelines de projetos se aprofundam em regiões selecionadas, o B2B oferece volume e programação mais estáveis, o que compensa os períodos de gastos discricionários domésticos mais fracos.

No mercado de móveis para sala de estar e sala de jantar, os varejistas estão respondendo aos maiores custos de entrega por meio de opções de atendimento em camadas, desde a calçada até o serviço completo, para proteger a conversão enquanto alinham os níveis de serviço aos preços. A curadoria de sortimento para showrooms de pequeno formato se concentra em coleções de alto giro e displays configuráveis que as ferramentas de realidade aumentada e 3D podem apoiar. Os operadores B2C listam cruzadamente peças prontas para contrato para profissionais e pequenas empresas que precisam de durabilidade comercial com estética residencial. Os contratos e programas de hotelaria adicionam previsibilidade no agendamento de produção e na aquisição de materiais, o que melhora a utilização das fábricas. Essa abordagem mista de canais ajuda a suavizar a demanda no mercado de móveis para sala de estar e sala de jantar ao longo dos ciclos.

Por Usuário Final: O Residencial Domina o Volume, a Hotelaria Comercial Avança

Os lares residenciais representam 73,81% da receita de 2025, refletindo os papéis centrais de sofás, sofás seccionais, mesas de jantar e armazenamento nos ciclos de mobiliamento residencial. O varejo organizado e as plataformas de marcas continuam a expandir a seleção e o serviço para atender às necessidades multifuncionais de vida, o que sustenta a demanda residencial ampla em 2026. As residências compactas e os apartamentos urbanos favorecem designs modulares e de múltiplo uso que elevam o valor ao longo do ciclo de vida por meio da reconfigurabilidade e da disponibilidade de peças de reposição. As opções de tecido de alto desempenho e as profundidades de assento equilibradas ampliam o apelo para famílias e lares multigeracionais. Esses elementos reforçam a âncora residencial do mercado de móveis para sala de estar e sala de jantar à medida que os hábitos em torno do trabalho híbrido e da socialização em casa persistem.

Os usuários finais comerciais, incluindo hotelaria e escritórios, têm projeção de superar o crescimento residencial a um CAGR de 4,90% à medida que renovações de quartos, padrões de marca e reconfigurações de espaços de trabalho impulsionam atualizações periódicas. As aquisições geralmente priorizam estruturas reforçadas, superfícies de fácil limpeza e conformidade com os padrões de segurança contra incêndio e acessibilidade, o que resulta em um prêmio sobre as construções exclusivamente residenciais. Os operadores avaliam o custo total de propriedade por meio de garantias mais longas e componentes de manutenção, o que prolonga os ciclos de substituição, mas mantém os tamanhos dos pedidos. À medida que a recuperação do turismo e a otimização do espaço corporativo continuam em mercados selecionados, a demanda comercial por assentos de jantar, peças de lounge e mesas de lobby amplia a base endereçável para os fornecedores. Esse impulso apoia a amplitude de categorias no mercado de móveis para sala de estar e sala de jantar em todas as faixas de preço e opções de acabamento.

Análise Geográfica

A América do Norte retém 32,64% da base de 2025, sustentada por um grande mercado de reposição e formação ativa de novos lares que direciona os gastos para sortimentos de sala de estar e sala de jantar. As conclusões de residências unifamiliares nos Estados Unidos atingiram 1,009 milhão de unidades em uma taxa anual ajustada sazonalmente em outubro de 2025, alta de 2,0% em relação ao ano anterior, reforçando os ciclos de mobiliamento de curto prazo que se alinham com os cronogramas de mudança. Os varejistas continuam a equilibrar a apresentação em loja com a visualização online para reduzir as devoluções e manter o poder de precificação em estofados e jantar. À medida que os custos de madeira serrada e frete flutuam, a engenharia de produtos e a diversificação de fornecimento permanecem centrais para a manutenção das margens no mercado de móveis para sala de estar e sala de jantar. Canadá e México contribuem por meio da formação de novos lares impulsionada pela imigração e da manufatura habilitada pelo nearshoring, o que apoia a resiliência do fornecimento regional.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 4,72% até 2031, impulsionada por atualizações apoiadas por estímulos e formatos de vida compactos que favorecem produtos multifuncionais. A política nacional de troca da China e os programas de incentivo relacionados em 2025 impulsionaram as vendas de móveis, estabelecendo um tom favorável para o varejo organizado e os sortimentos de marcas. Os segmentos de renda média em expansão da Índia e o melhor acesso ao financiamento ao consumidor sustentam a demanda por assentos e jantar premium, o que beneficia o mercado de móveis para sala de estar e sala de jantar nos centros urbanos. Os polos de produção e canais de varejo do Sudeste Asiático continuam a apoiar tanto a exportação quanto o consumo doméstico, com a vida em espaços pequenos moldando os sortimentos em todas as faixas de preço. Essa combinação regional favorece designs modulares, materiais de engenharia e modelos de venda omnicanal que reduzem o atrito do comprador.

A Europa mantém uma grande base de demanda com crescimento estável, sustentada por um alto estoque instalado de residências e frequentes ciclos de renovação de interiores que incluem atualizações de sala de estar e sala de jantar. As insígnias de varejo organizado e a forte herança de design continuam a definir as tendências de categorias que se difundem globalmente, especialmente em silhuetas de jantar e assentos. Os varejistas aproveitam a visualização online e os displays curados em loja para atender aos compradores táteis e digitais, o que mantém o mix de canais equilibrado. As prioridades de sustentabilidade, incluindo a conformidade de emissões para acabamentos e adesivos, moldam as escolhas de materiais e a seleção de fornecedores para os programas de sala de estar e sala de jantar. Em todo o Oriente Médio e África, os pipelines de investimento do CCG apoiam projetos de hotelaria e residenciais, reforçando a demanda B2B por assentos de jantar e sortimentos de lounge no mercado de móveis para sala de estar e sala de jantar.

Panorama Competitivo

O mercado permanece moderadamente concentrado no topo, com líderes globais competindo contra especialistas regionais e marcas diretas ao consumidor que escalam por meio de operações digitais e showrooms curados. O período de 2024 a 2026 apresenta movimentos de consolidação e mudanças de canal à medida que as marcas aprimoram suas estratégias omnicanal e de fornecimento. Ashley Furniture ampliou seu portfólio com a aquisição da Resident Home em março de 2024, adicionando marcas adjacentes ao sono e categorias relacionadas que complementam os sortimentos de sala de estar e sala de jantar. Wayfair avançou sua estratégia de lojas enquanto lançava ferramentas de IA internas para melhorar a inspiração e as vendas guiadas, reforçando o caminho de compra omnicanal para mobiliamento de grande porte. Williams-Sonoma relatou desempenho comparável saudável com margens operacionais resilientes e um negócio B2B em escala, apoiado pela diversificação da cadeia de fornecimento e pela fabricação cativa para programas-chave.

La-Z-Boy executou a consolidação do varejo adquirindo uma rede de 15 lojas no Sudeste dos Estados Unidos em 2025 para acelerar seus objetivos de varejo da estratégia Century Vision e reforçar a distribuição controlada. A empresa também anunciou investimentos na otimização da distribuição para reduzir as distâncias de percurso e elevar os níveis de serviço para entregas de assentos de grande formato e de sala de estar. A IKEA ampliou sua presença nos Estados Unidos e renovou estéticas de arquivo por meio da coleção NYTILLVERKAD, alinhando a narrativa de design a preços acessíveis nas linhas principais de sala de estar. Essas jogadas estratégicas destacam como a expansão de lojas, o merchandising experiencial e as renovações de design protegem a participação enquanto a visualização online e a orquestração de entregas reduzem o atrito no mercado de móveis para sala de estar e sala de jantar. Em paralelo, a flexibilidade de materiais e a conformidade com as emissões permanecem como principais diferenciais à medida que as marcas equilibram as metas de sustentabilidade e custo.

As atualizações de fabricação e os esforços de localização visam mitigar a exposição comercial e elevar a capacidade de resposta para grandes itens de assentos e jantar. Ashley investiu na expansão da capacidade e na automação nos Estados Unidos para apoiar o crescimento do comércio eletrônico e reduzir os prazos de entrega para programas de sala de estar e sala de jantar. A empresa também se expandiu internacionalmente, incluindo entradas em novos mercados que posicionam a marca para atender aos crescentes segmentos de renda média com sortimentos de marca. À medida que os custos de logística e insumos flutuam, os players integrados com design e fabricação cativos mantêm vantagens relativas em velocidade, controle de qualidade e gestão de conformidade. Esse conjunto de capacidades é cada vez mais importante no mercado de móveis para sala de estar e sala de jantar à medida que os varejistas exigem cronogramas confiáveis e acabamentos consistentes em amplos sortimentos.

Líderes do Setor de Móveis para Sala de Estar e Sala de Jantar

Ashley Furniture Industries Inc.

IKEA

Williams-Sonoma Inc.

Wayfair Inc.

La-Z-Boy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: La-Z-Boy anunciou a otimização estratégica de portfólio ao sair de suas linhas não essenciais Kincaid e American Drew de móveis de caixa e estofados Kincaid, reduzindo as vendas líquidas em aproximadamente USD 30 milhões e visando aumentar as margens em 75 a 100 pontos base por meio do foco nas marcas principais.

- Novembro de 2025: La-Z-Boy avançou sua expansão no varejo físico nos Estados Unidos como parte de sua estratégia de longo prazo "Century Vision", incluindo novos desenvolvimentos de lojas, como em San Antonio, para impulsionar a penetração no mercado local antes de seu centenário.

- Outubro de 2025: Ashley Furniture Industries anunciou uma parceria estratégica com a Vento Furniture para expandir para o mercado emergente de móveis residenciais da Nigéria, marcando sua primeira grande entrada na África Ocidental, revelada na High Point Market.

- Outubro de 2025: La-Z-Boy concluiu a aquisição de uma rede de 15 lojas da Atlanta Furniture Galleries no Sudeste dos Estados Unidos (aproximadamente USD 80 milhões em vendas anuais), expandindo sua presença no varejo e avançando sua estratégia de crescimento Century Vision.

Escopo do Relatório Global do Mercado de Móveis para Sala de Estar e Sala de Jantar

| Assentos e Sofás |

| Cadeiras |

| Mesas de Centro e Laterais |

| Suportes e Armários de TV |

| Mesas de Jantar |

| Cadeiras e Bancos de Jantar |

| Pufes e Poltronas de Pé |

| Outros |

| Madeira |

| Metal |

| Plástico e Acrílico |

| Vidro e Pedra |

| Outros Materiais |

| B2C / Varejo | Centros de Casa |

| Lojas Especializadas em Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projeto |

| Doméstico / Residencial |

| Comercial (Hotelaria, Escritórios, Outros) |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Assentos e Sofás | |

| Cadeiras | ||

| Mesas de Centro e Laterais | ||

| Suportes e Armários de TV | ||

| Mesas de Jantar | ||

| Cadeiras e Bancos de Jantar | ||

| Pufes e Poltronas de Pé | ||

| Outros | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Acrílico | ||

| Vidro e Pedra | ||

| Outros Materiais | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Casa |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projeto | ||

| Por Usuário Final | Doméstico / Residencial | |

| Comercial (Hotelaria, Escritórios, Outros) | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de móveis para sala de estar e sala de jantar?

O tamanho do mercado de móveis para sala de estar e sala de jantar é de USD 256,10 bilhões em 2026 e deve atingir USD 314,43 bilhões até 2031 a um CAGR de 4,19%.

Qual região lidera e qual região está se expandindo mais rapidamente em móveis para sala de estar e sala de jantar?

A América do Norte detém a maior participação, enquanto a Ásia-Pacífico é a região de crescimento mais rápido até 2031, impulsionada por atualizações estimuladas por políticas governamentais e formatos de vida compactos.

Quais tipos de produtos e materiais são mais significativos nos espaços de estar?

Sofás e sofás seccionais lideram por participação, enquanto as mesas de centro e laterais são as de crescimento mais rápido; a madeira domina por participação de material, e o plástico e o acrílico crescem mais rapidamente devido à flexibilidade de custo e design.

Como o comércio eletrônico e os modelos omnicanal estão mudando o comportamento de compra de móveis para sala de estar e sala de jantar?

Os varejistas estão adicionando showrooms para apoiar a visualização e a avaliação tátil, enquanto aprimoram as ferramentas online, o que melhora a conversão e reduz as devoluções de produtos de grande porte.

Quais regulamentações estão afetando os materiais e acabamentos em produtos para sala de estar e sala de jantar?

As regras de emissões mais rígidas para revestimentos em aerossol e acabamentos relacionados aumentam as necessidades de teste e conformidade, o que favorece os fabricantes integrados com sistemas de qualidade robustos.

Como os custos de logística influenciam os preços e as margens nesta categoria?

As tarifas de base mais altas e as taxas acessórias, além do diferencial de custo entre a entrega na calçada e o serviço completo, pressionam as margens brutas e direcionam os sortimentos para modelos de embalagem e atendimento eficientes.

Página atualizada pela última vez em: