Tamanho e Participação do Mercado de Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 729.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 952.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

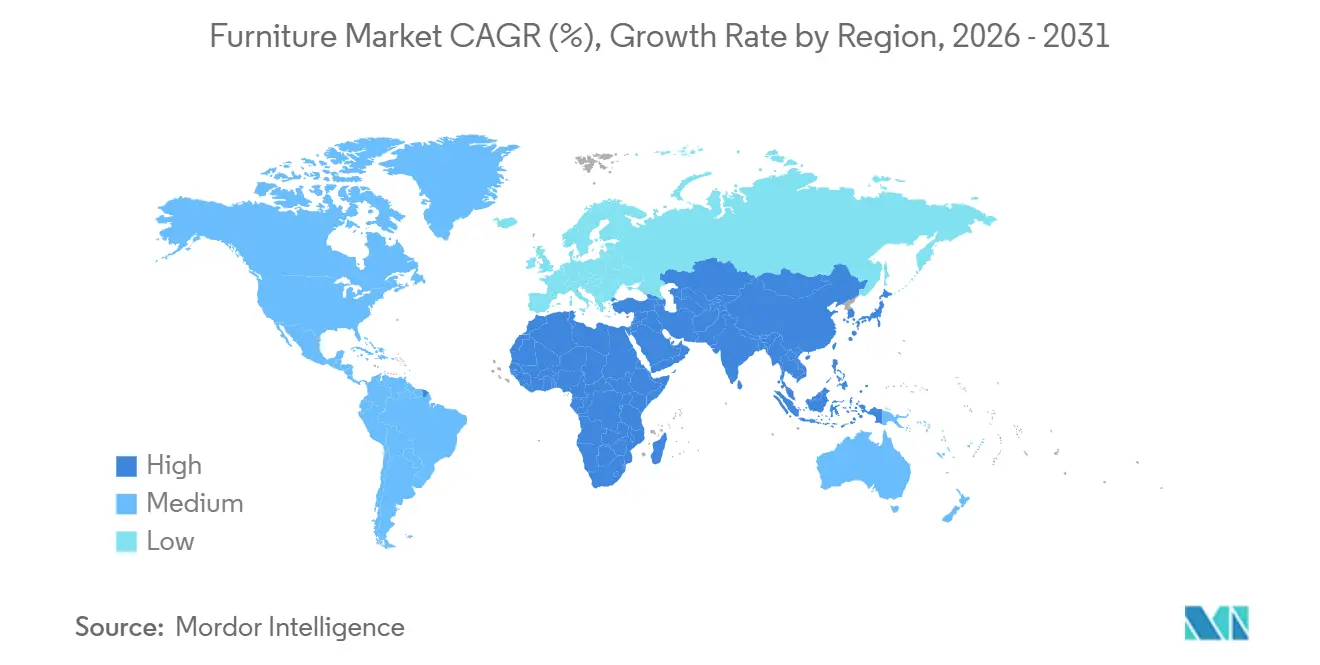

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Móveis por Mordor Intelligence

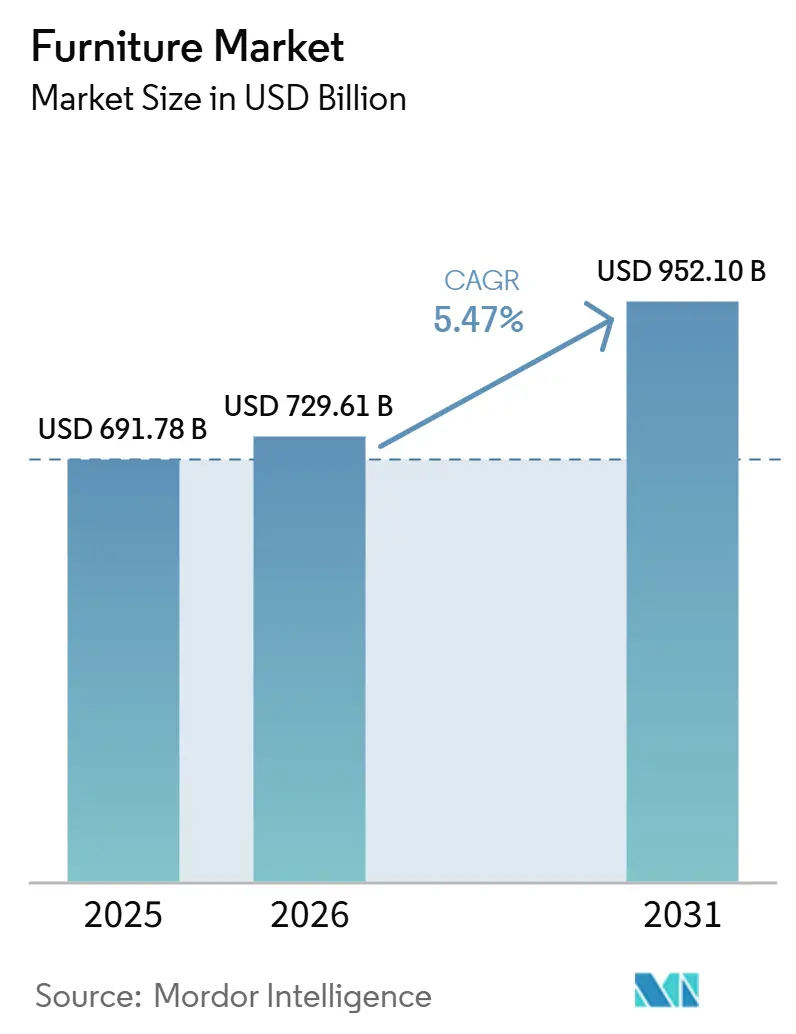

O tamanho do mercado de móveis deve crescer de USD 691,78 bilhões em 2025 para USD 729,61 bilhões em 2026 e está previsto para atingir USD 952,10 bilhões até 2031, a um CAGR de 5,47% no período de 2026 a 2031. A expansão do mercado é sustentada por uma combinação de aquisição de imóveis por millennials, atrasada mas em aceleração, rápida urbanização na Ásia-Pacífico e na África que está reduzindo os espaços médios de habitação, e a normalização dos modelos de trabalho híbrido. Essas dinâmicas estão impulsionando uma demanda sustentada por móveis flexíveis, eficientes em espaço e multifuncionais nos segmentos residencial e comercial. A madeira continua sendo o material dominante devido à sua eficiência de custo, versatilidade e ampla aceitação pelo consumidor, particularmente em aplicações residenciais. Ao mesmo tempo, os móveis de metal estão ganhando espaço em ambientes comerciais e institucionais, apoiados por sua reciclabilidade, durabilidade e adequação para designs compactos e alinhados com critérios ESG. Essa mudança de material está contribuindo para o crescimento incremental de valor em escritórios, hotelaria e projetos de infraestrutura pública, especialmente em ambientes urbanos densos. A Ásia-Pacífico representa o maior e mais rápido mercado regional em crescimento, apoiado pela atividade de construção residencial, formação de domicílios urbanos e aumento da renda disponível. A política e o comércio são consequentes para o mercado de móveis, pois os Estados Unidos implementaram tarifas da Seção 232 sobre móveis de madeira estofados e produtos de madeira relacionados em outubro de 2025, enquanto as vendas de móveis no varejo da China registraram fortes ganhos mensais no final de 2025, com a demanda doméstica apoiando uma rotação para compras de reposição. [1]Fonte: Donald J. Trump, "Ajuste das Importações de Madeira, Madeira Serrada e Seus Produtos Derivados para os Estados Unidos," A Casa Branca, whitehouse.gov.

Principais Conclusões do Relatório

- Por aplicação, os móveis residenciais lideraram com 62,76% do tamanho do mercado de móveis em 2025, enquanto os móveis para escritório devem expandir a um CAGR de 7,24% até 2031.

- Por material, a madeira representou 51,76% da participação do mercado de móveis em 2025, e o metal é o material de crescimento mais rápido, com um CAGR de 7,63% até 2031.

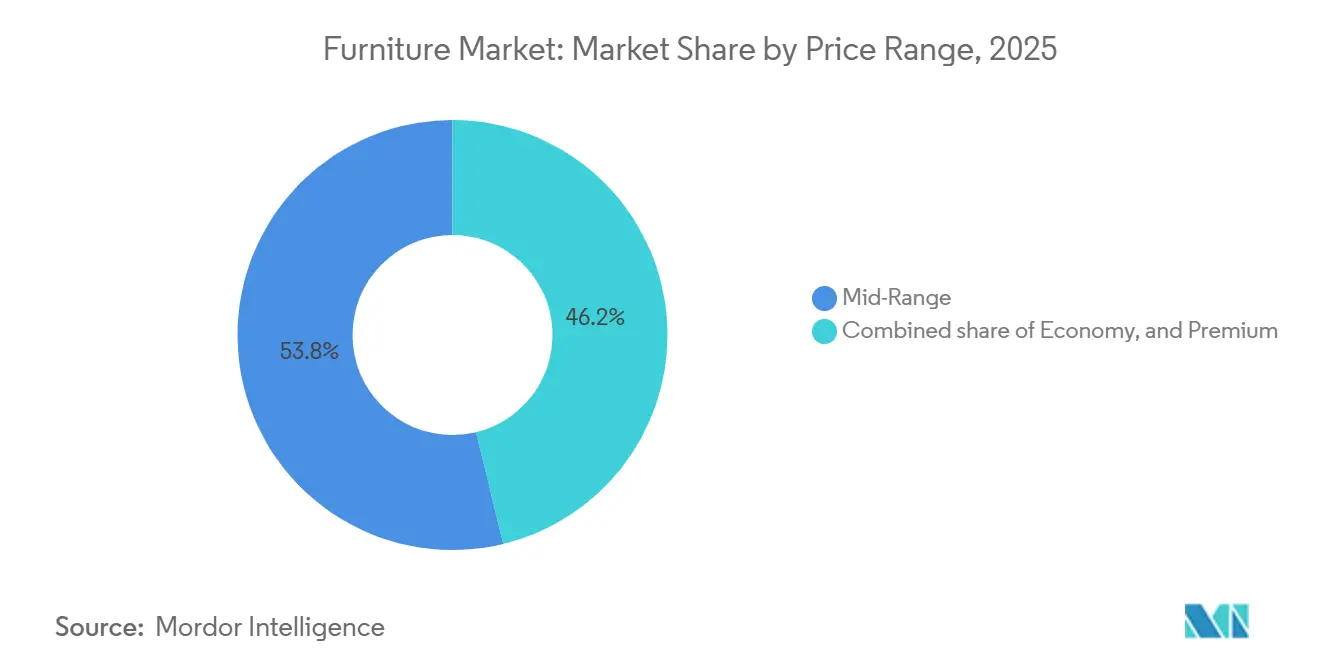

- Por faixa de preço, o segmento intermediário capturou 53,79% da participação do setor de móveis em 2025, e o segmento premium deve ser o de crescimento mais rápido, com um CAGR de 6,96% até 2031.

- Por canal de distribuição, o varejo B2C deteve 79,49% da participação do mercado de móveis em 2025, e o segmento B2B/projetos deve crescer a um CAGR de 8,16% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 47,76% da participação do mercado de móveis em 2025 e deve liderar com um CAGR de 7,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reforma Residencial por Millennials Impulsionando a Demanda por Móveis Multifuncionais | +1.8% | Global, com ganhos iniciais nos Estados Unidos, Canadá e Europa Ocidental | Médio prazo (2-4 anos) |

| Rápida Urbanização Impulsionando Vendas de Móveis Modulares para Economia de Espaço | +1.5% | Núcleo da Ásia-Pacífico com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão de Marcas D2C Digitais Aumentando a Penetração Online de Móveis | +1.2% | América do Norte e Europa, expandindo para centros urbanos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos Corporativos de ESG Incentivando o Uso de Materiais Reciclados e de Base Biológica | +0.8% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Trabalho Remoto e Híbrido Impulsionando a Demanda por Móveis para Home Office | +1.4% | América do Norte, Europa e centros urbanos da Ásia-Pacífico | Curto a médio prazo (≤ 4 anos) |

| Aumento da Renda da Classe Média Apoiando Compras de Móveis Premium e Personalizados | +1.1% | Ásia-Pacífico, América Latina, Oriente Médio | Médio a longo prazo (≥ 3 anos) |

| Fonte: Mordor Intelligence | |||

Reforma Residencial por Millennials Impulsionando a Demanda por Móveis Multifuncionais

A atividade de reforma em 2026 sustenta o mercado de móveis à medida que os escopos dos projetos se ampliam para além de atualizações estéticas, abrangendo planejamento de espaço e reformas em múltiplos cômodos que favorecem peças modulares com características ergonômicas e de armazenamento. O Indicador Líder de Atividade de Reformas de Harvard projetou os gastos com melhorias residenciais nos Estados Unidos em USD 509 bilhões para 2025, o que sinalizou uma demanda sustentada entrando em 2026, à medida que os domicílios priorizam produtividade, bem-estar e layouts adaptáveis que suportam rotinas híbridas. [2]Harvard Joint Center for Housing Studies, "Ganhos Modestos na Perspectiva de Reformas Residenciais para 2025," Harvard Joint Center for Housing Studies, jchs.harvard.edu. O feedback de empreiteiros aponta para projetos maiores e uma reimaginação estrutural mais ampla ao longo de 2023–2025, um padrão que canaliza a demanda para móveis duráveis e multifuncionais que servem como uma decisão de substituição de longo prazo, em vez de uma renovação de ciclo curto. As restrições de espaço urbano concentram ainda mais as compras em sofás modulares, camas retráteis, mesas encaixáveis e armazenamento flexível, uma vez que a área construída per capita nas cidades cresceu mais rapidamente do que a população ao longo de décadas, reduzindo o espaço utilizável para muitos domicílios. Após a reforma, a maioria dos proprietários relata um vínculo mais forte com suas residências, o que prolonga os ciclos de substituição e favorece escolhas de upgrade que enfatizam conforto, possibilidade de reparo e multifuncionalidade em detrimento de opções puramente orientadas pelo preço. Essas dinâmicas proporcionam um impulso constante no setor de móveis, à medida que marcas com sortimentos modulares e orientações claras de adequação ao espaço conquistam taxas de conversão mais elevadas tanto nos canais digitais quanto nas lojas físicas.

Rápida Urbanização Impulsionando Vendas de Móveis Modulares para Economia de Espaço

A rápida urbanização é um importante impulsionador estrutural da demanda por móveis para economia de espaço e modulares, com mais de 500 milhões de pessoas adicionais esperadas para se mudar para cidades entre 2025 e 2050, principalmente na Ásia-Pacífico e na África. Esse afluxo está intensificando a pressão sobre o espaço de habitação urbana já limitado, particularmente em habitações de aluguel de alta densidade e unidades residenciais pequenas, deslocando as preferências de compra para soluções de móveis compactos, empilháveis e fixados na parede. As restrições à área construída média por residente urbano são especialmente pronunciadas em partes da África Subsaariana, aumentando a adoção de guarda-roupas modulares, beliches e assentos conversíveis que podem servir a funções de trabalho, cuidado e socialização dentro de uma única área. [3]Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas de Urbanização Mundial 2025, Resumo dos Resultados," DESA da ONU, population.un.org. A Índia representa uma grande oportunidade de volume, pois os programas habitacionais liderados pelo governo aceleraram a entrega de habitações urbanas subsidiadas, canalizando a demanda para formatos de móveis otimizados para espaço em cidades densas. Na China, o aumento das compras de reposição em centros urbanos está apoiando as vendas de móveis projetados para layouts menores e mais eficientes, à medida que os domicílios fazem upgrade para espaços de vida modernizados. As tendências de envelhecimento urbano reforçam ainda mais esse impulsionador, pois mobiliários orientados para a saúde com designs acessíveis, materiais duráveis e acabamentos antimicrobianos de fácil limpeza ganham relevância em ambientes residenciais e comunitários. Coletivamente, esses fatores posicionam a rápida urbanização como um catalisador sustentado para a adoção de móveis modulares e multifuncionais tanto nos canais de varejo quanto de projetos.

Expansão de Marcas D2C Digitais Aumentando a Penetração Online de Móveis

O mercado de móveis continua a se deslocar para modelos omnicanal à medida que marcas diretas ao consumidor digitais expandem seu alcance e players estabelecidos redesenham formatos físicos para melhorar a conversão e a eficiência da última milha. As principais plataformas refinaram sua exposição geográfica concentrando investimentos em mercados onde a densidade logística suporta entregas mais rápidas, menores custos de atendimento e melhores economias unitárias. Ao mesmo tempo, lojas experienciais de grande formato estão sendo reposicionadas como showrooms e centros de atendimento localizados, reforçando a conversão online para categorias de móveis volumosos e de alta consideração. Essa abordagem híbrida reflete uma estratégia mais ampla do setor que combina merchandising liderado por aplicativos com experiências táteis presenciais para reduzir devoluções, limitar danos no transporte e aumentar as taxas de adesão para produtos complementares. O desdobramento de capital em infraestrutura logística, integração de fornecedores e varejo físico seletivo habilitou ainda mais essa transição. Como resultado, os modelos D2C digitais estão cada vez mais incorporados no mainstream do varejo de móveis, impulsionando o crescimento sustentado na penetração online enquanto preservam o papel estratégico das lojas em inspiração, personalização e suporte pós-compra.

Mandatos Corporativos de ESG Incentivando o Uso de Materiais Reciclados e de Base Biológica

Os requisitos de sustentabilidade corporativa estão influenciando cada vez mais as aquisições de móveis, impulsionando a demanda por conteúdo reciclado, acabamentos de baixa emissão e madeira certificada. Os principais players estão estabelecendo padrões ambiciosos de material e saúde, como o plano da MillerKnoll de eliminar PFAS de têxteis, acabamentos e materiais na América do Norte até 2025, demonstrando a coordenação necessária em grandes redes de fornecedores. Na Europa, regulamentações como o Regulamento de Ecodesign para Produtos Sustentáveis estão introduzindo requisitos de durabilidade, capacidade de reparo, conteúdo reciclado e Passaportes Digitais de Produto, criando incentivos de conformidade para exportadores e vantagens para fornecedores com sistemas robustos de rastreabilidade. Grandes integradores se moveram cedo; por exemplo, a IKEA relatou que 97% da madeira do exercício fiscal de 2024 era certificada pelo FSC ou reciclada, o que se alinha com os critérios de ESG no nível do comprador nos canais de contrato e varejo. [4]IKEA, A Madeira que Usamos – Sustentabilidade, IKEA Global, ikea.com. As regulamentações de fim de vida também estão aumentando a pressão para projetar para desmontagem, pois a maior parte dos resíduos de móveis atualmente contorna os fluxos de reciclagem, incentivando os fabricantes a adotar designs modulares, fixadores de fácil reparo e insumos sustentáveis verificados. Juntos, esses mandatos de ESG estão remodelando o mercado, pressionando os fornecedores a investir em certificação, documentação do ciclo de vida e conformidade de nível empresarial para atender aos padrões de aquisição corporativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de Responsabilidade Estendida do Produtor (REP) da UE Aumentando os Custos de Conformidade para Exportadores | -1.1% | Exportadores que atendem à UE, com impacto indireto sobre fabricantes asiáticos | Médio prazo (2-4 anos) |

| Altos Custos Logísticos Transfronteiriços e Riscos de Danos Limitando as Margens do Comércio Eletrônico de Móveis | -1.0% | Global, com impacto agudo nas rotas Ásia-Pacífico para as Américas e Ásia-Pacífico para a Europa | Curto prazo (≤ 2 anos) |

| A Volatilidade nos Preços das Matérias-Primas Está Aumentando os Custos de Fabricação | -0.9% | Global, com efeito pronunciado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tarifas Comerciais e Direitos de Importação Limitam o Acesso ao Mercado Transfronteiriço | -0.8% | Exportadores para os Estados Unidos, UE e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras de Responsabilidade Estendida do Produtor (REP) da UE Aumentando os Custos de Conformidade para Exportadores

O próximo Regulamento de Ecodesign para Produtos Sustentáveis da UE introduz uma estrutura do berço ao túmulo que exige durabilidade, capacidade de reparo, conteúdo mínimo reciclado e Passaportes Digitais de Produto para móveis vendidos na região, a partir de 2026. Essa mudança regulatória está aumentando os custos de entrada para fornecedores não pertencentes à UE, que devem implementar sistemas de rastreabilidade, protocolos de teste e relatórios de dados para atender aos padrões de conformidade. Como resultado, está emergindo uma clara divisão entre fornecedores certificados e prontos para auditoria e fornecedores não conformes, com acesso limitado a compradores institucionais e principais plataformas de varejo para os últimos. Os exportadores, particularmente na Ásia-Pacífico, estão ajustando o design do produto e as declarações de materiais para atender às regras da UE, enquanto os pioneiros estão aproveitando essas mudanças para obter vantagens em outras regiões com requisitos de sustentabilidade semelhantes. No geral, a conformidade tornou-se uma capacidade crítica no mercado global de móveis, elevando a complexidade operacional e os custos para fornecedores que buscam manter o acesso ao mercado internacional.

Altos Custos Logísticos Transfronteiriços e Riscos de Danos Limitando as Margens do Comércio Eletrônico de Móveis

O mercado de móveis continua a enfrentar altos custos de frete transfronteiriço e elevados riscos de danos, que pressionam as margens de itens volumosos no comércio eletrônico, particularmente em rotas transcontinentais. Grandes players como a Wayfair relataram perdas significativas enquanto investiam pesadamente em redes de lojas e logística para reduzir os custos da última milha, minimizar danos aos produtos e melhorar a conversão em sortimentos de alto valor. Medidas comerciais, como as tarifas da Seção 232 dos Estados Unidos sobre móveis de madeira estofados importados, adicionaram camadas de custo adicionais, levando as marcas a acelerar iniciativas de nearshoring e fabricação local. As empresas estão expandindo a produção doméstica e as capacidades de distribuição para estabilizar custos e encurtar os prazos de entrega, mas esses investimentos exigem capital substancial e gerenciamento cuidadoso de estoque. Apesar dessas medidas, entregar móveis grandes de forma lucrativa e eficiente continua sendo um desafio estrutural, tornando as capacidades em embalagem, otimização de rotas e montagem em domicílio essenciais para manter as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O Trabalho Híbrido Eleva os Móveis para Escritório da Recuperação ao Ressurgimento

Em 2025, os móveis residenciais respondem pela maior participação do mercado, representando 62,76%, à medida que as substituições em salas de estar e quartos continuam a impulsionar uma demanda constante. No entanto, as tendências de pedidos estão se estabilizando após o surto anterior associado ao prolongado período de permanência em casa. Os móveis para escritório devem registrar o crescimento mais rápido, com um CAGR de 7,24% de 2026 a 2031, impulsionado por modelos de trabalho híbrido que aumentam a demanda por assentos ergonômicos, mesas ajustáveis e soluções de espaço de trabalho colaborativo. As políticas flexíveis de ocupação corporativa apoiam investimentos em produtos de alta especificação que melhoram o conforto, a privacidade acústica e o bem-estar dos funcionários, ajudando a reduzir o esgotamento profissional. Os setores de hotelaria e educação permanecem ativos, com hotéis e escolas priorizando móveis duráveis e de baixa manutenção para áreas de alto tráfego, enquanto as aplicações de saúde exigem um equilíbrio entre durabilidade de grau clínico e conforto, impulsionando a adoção de superfícies laváveis, tecidos antimicrobianos e designs amigáveis à mobilidade.

As considerações sobre o ciclo de vida diferem entre as aplicações, influenciando as decisões de compra e o custo total de propriedade. Os móveis residenciais geralmente seguem ciclos de substituição de 7 a 10 anos, enquanto os produtos comerciais e institucionais têm garantias mais longas e atendem a rigorosos padrões de especificação, reforçando a titularidade do fornecedor por meio de serviço pós-venda e disponibilidade de peças. Os critérios de ESG também desempenham um papel significativo, com compradores especificando cada vez mais materiais de baixa emissão, madeira certificada e designs de fácil reparo para atender aos requisitos regulatórios e de sustentabilidade corporativa. No geral, o mercado permanece orientado pelo volume nos segmentos residenciais, enquanto é orientado pelo desempenho e conformidade em escritórios, saúde e educação, onde durabilidade, bem-estar e alinhamento regulatório apoiam o posicionamento premium durante o período de previsão.

Por Material: O Metal Ganha Terreno à Medida que a Circularidade Supera a Estética

A madeira continua a dominar o mercado de móveis, respondendo por 51,76% da participação do tamanho do mercado em 2025, mas o metal está emergindo como o material de crescimento mais rápido, com um CAGR projetado de 7,63% até 2031. Os compradores comerciais estão priorizando cada vez mais a reciclabilidade, durabilidade e desempenho a longo prazo, deslocando a seleção de materiais para estruturas de metal e soluções de armazenamento que podem suportar uso intenso por períodos prolongados. A madeira enfrenta desafios de volatilidade nos custos de insumos, regulamentações de fornecimento mais rígidas e requisitos de conformidade em múltiplas regiões, reforçando o apelo do metal para aplicações de longa vida útil. Os materiais plásticos e poliméricos mantêm relevância em segmentos externos e sensíveis ao orçamento, embora as expectativas regulatórias de conteúdo reciclado e redução de resíduos estejam moldando as formulações nos principais mercados. Materiais especiais como vidro e couro continuam a atender a segmentos premium de nicho, particularmente em ambientes de hotelaria e residenciais de luxo, onde textura, estética e transparência agregam valor. As considerações de fim de vida estão influenciando cada vez mais o design, com fixadores reversíveis e componentes modulares permitindo reforma e reciclagem mais fáceis.

O setor de móveis também está apostando em certificação e rastreabilidade para abordar preocupações de circularidade, como destacado pela IKEA ao relatar que 97% de sua madeira no exercício fiscal de 2024 era certificada pelo FSC ou reciclada. A crescente adoção do metal em espaços comerciais reflete a economia do ciclo de vida, onde durabilidade e menor frequência de substituição apoiam decisões financeiras e operacionais em escritórios, escolas e instalações de saúde. As tendências de política, incluindo os requisitos de Passaporte Digital de Produto da UE, favorecem materiais e designs que podem ser verificados, documentados e auditados, influenciando a seleção de fornecedores em direção a fornecedores com programas de conformidade robustos. As equipes de design estão integrando capacidade de reparo, manutenção e modularidade desde o início, equilibrando estética com funcionalidade e demandas regulatórias. Em todo o mercado, as decisões são cada vez mais guiadas pelo desempenho do ciclo de vida, durabilidade e alinhamento com ESG, em vez de apelo puramente visual. Juntas, essas mudanças reforçam um cenário de materiais onde as vantagens de desempenho do metal e as credenciais de sustentabilidade certificadas da madeira coexistem para atender às expectativas evolutivas do mercado e das políticas.

Por Faixa de Preço: O Premium Supera o Econômico à Medida que os Consumidores Fazem Upgrade ou Optam por Alternativas

Os móveis de faixa intermediária lideraram o tamanho do mercado dos segmentos de faixa de preço em 2025, capturando 53,79% das receitas, pois catálogos amplos, preços transparentes e disponibilidade confiável mantiveram os compradores engajados durante ciclos de compra rápidos. Os móveis premium devem crescer mais rapidamente, com um CAGR de 6,96% até 2031, impulsionado pelo comportamento de upgrade entre profissionais urbanos e compradores comerciais que priorizam longevidade, garantias e materiais certificados para projetos de escritório e hotelaria. O aumento dos custos de conformidade e a variabilidade dos insumos estão pressionando os segmentos econômicos, levando os consumidores a se manterem com marcas de faixa intermediária confiáveis ou a investirem em peças premium que oferecem maior vida útil. As colaborações premium continuam a aprimorar o valor da marca, combinando catálogos orientados pelo design com credenciais de sustentabilidade e detalhes de proveniência para atrair compradores exigentes. O valor do ciclo de vida, durabilidade e documentação estão se tornando diferenciadores-chave, com ofertas premium se destacando por recursos, serviço e suporte de conformidade. Essas tendências ilustram um mercado onde as faixas de preço refletem cada vez mais desempenho e valor a longo prazo, em vez de apenas custo inicial.

A distribuição omnicanal está moldando como os consumidores se envolvem com diferentes segmentos de preço em 2026. As experiências em loja permitem que compradores premium avaliem conforto, acabamentos e dimensionamento pessoalmente, enquanto ferramentas digitais como configuradores, visualização em realidade aumentada e agendamento de entrega simplificam as decisões de compra e reduzem o atrito. As marcas de faixa intermediária se beneficiam de escala, eficiência logística e confiabilidade de estoque, apoiando o merchandising online e em loja, onde a retirada rápida é comum em áreas urbanas. As oscilações nos custos de insumos impulsionadas por políticas são gerenciadas por meio de otimização de catálogo e upgrades de especificação, mantendo um posicionamento claro de preço-valor tanto para consumidores quanto para compradores corporativos. O alinhamento das ofertas premium com serviço, conformidade e considerações de ciclo de vida reforça seu apelo em ambientes profissionais e residenciais. No geral, o mercado está evoluindo para sortimentos mais sofisticados que são modulares, conformes e documentados, apoiando o crescimento em todas as faixas de valor e preço.

Por Canal de Distribuição: O Online Ganha Participação, Mas o Físico Ancora a Conversão

O varejo B2C continua a dominar o mercado de móveis, respondendo por 79,49% da participação de mercado em 2025, e permanece central em 2026, à medida que os formatos online e físico se complementam em descoberta, configuração e entrega na última milha. O mercado é cada vez mais omnicanal, com os principais players investindo em lojas urbanas menores que servem como centros de inspiração e microcentros de atendimento para acelerar a entrega e reduzir danos. A Wayfair exemplifica essa estratégia ao expandir lojas de grande formato enquanto escala investimentos em logística e capital para suportar um atendimento mais rápido e de maior volume. Os varejistas especializados também estão integrando ativos digitais e de loja, usando showrooms selecionados para melhorar a conversão online, aprimorar a visualização de produtos e aumentar o valor médio do pedido por meio de vendas assistidas. Essas iniciativas destacam a relevância contínua dos locais físicos para impulsionar a descoberta e apoiar o engajamento digital. No geral, a penetração online está crescendo, mas a presença em loja permanece crítica para conversão, experiência do cliente e prestação de serviços.

Os canais B2B/projetos continuam a deter um tamanho de mercado significativo e devem crescer a um CAGR de 8,16% até 2031, particularmente onde o planejamento de espaço, a documentação de conformidade e os serviços de instalação são essenciais. Os varejistas aproveitam as pegadas das lojas como centros de serviço para consultas de design e pontos de retirada, o que reduz os custos da última milha e melhora a satisfação para entregas de móveis volumosos. Os líderes omnicanal estão investindo em redes de atendimento e aberturas estratégicas de lojas em áreas metropolitanas para melhorar a proximidade com zonas de alta demanda, permitindo ciclos mais rápidos tanto para pedidos residenciais quanto de projetos. O gerenciamento eficaz de estoque, a proteção de margens em cenários de tarifas e os processos simplificados de entrega e montagem são diferenciadores-chave para os fornecedores em 2026. Essa abordagem permite que as empresas equilibrem custo, velocidade e experiência do cliente entre os canais. O resultado é um mercado de móveis onde as vendas online crescem dentro de um ecossistema liderado por lojas que estabiliza as margens, aprimora o comportamento de recompra e fortalece o desempenho geral do canal.

Análise Geográfica

A Ásia-Pacífico domina o mercado global de móveis com uma participação de 47,76% em 2025 e está projetada para registrar o crescimento mais rápido, com um CAGR de 7,44% até 2031. O crescimento da Índia na região se destaca, apoiado por programas habitacionais de pequena área e densificação urbana que favorecem móveis modulares e multifuncionais tanto para ciclos novos quanto de reposição. A China continua a impulsionar a demanda de reposição em apartamentos urbanos, com upgrades em nível de cidade e crescimento das vendas no varejo apoiando formatos de móveis compactos e conversíveis. Iniciativas regulatórias, como os padrões de móveis de baixa emissão introduzidos em 2025, estão moldando as escolhas de materiais e acabamentos para fornecedores na região. A base de fabricação do Sudeste Asiático também permanece crítica, permitindo que as marcas diversifiquem o fornecimento enquanto equilibram custos de mão de obra e logística.

A América do Norte é o segundo maior mercado regional, ancorado pelos Estados Unidos, onde os inícios de construção habitacional e a atividade de reforma fornecem uma base constante para a demanda de móveis. Os inícios de construção habitacional nos Estados Unidos atingiram 1,50 milhão de unidades anualizadas no início de 2025, enquanto a atividade de reforma, projetada em USD 509 bilhões, apoia upgrades e melhorias para home office. O Canadá contribui por meio de upgrades de trabalho híbrido e ciclos de substituição residencial, e o México registra o crescimento regional mais rápido, impulsionado pelo nearshoring e pela expansão da capacidade de fabricação para exportações destinadas aos Estados Unidos. Os principais varejistas omnicanal e plataformas de comércio eletrônico puro continuam a alinhar as pegadas das lojas com ativos digitais para otimizar a velocidade de entrega e a conversão em pedidos maiores. Em toda a região, a demanda é cada vez mais influenciada por upgrades ergonômicos, atendimento mais rápido e materiais certificados que atendem aos critérios de ESG.

A Europa permanece um mercado significativo, com estruturas regulatórias moldando o design do produto, a documentação e o planejamento de fim de vida. O Regulamento de Ecodesign para Produtos Sustentáveis da UE, incluindo os Passaportes Digitais de Produto, está aumentando os requisitos de conformidade e influenciando os sortimentos de móveis em direção à capacidade de reparo e reciclabilidade. Marcas globais de origem europeia estão investindo em automação e expansão de redes para manter a eficiência de custos e uma entrega mais rápida. No Oriente Médio e na África, o crescimento é impulsionado pelos projetos habitacionais e de hotelaria da Visão 2030 da Arábia Saudita, enquanto a urbanização africana cria um mercado de dois níveis de metrópoles formais de alto crescimento e segmentos informais de orçamento. Em todas essas regiões, os custos de energia, a confiabilidade logística e os desenvolvimentos de políticas continuam a moldar a seleção de materiais, os preços e as estratégias de distribuição em 2026.

Cenário Competitivo

O mercado global de móveis permanece altamente fragmentado, mas a consolidação está remodelando segmentos específicos onde escala e conformidade regulatória oferecem vantagens competitivas. Em dezembro de 2025, a HNI Corporation adquiriu a Steelcase, criando a maior plataforma focada em escritório da América do Norte por receita e aprimorando a cobertura de contas empresariais e de médio mercado por meio de redes de distribuidores complementares. A IKEA continua a liderar globalmente por meio de integração vertical e automação, mantendo eficiência de custos e rastreabilidade de produtos, com 97% de sua madeira do exercício fiscal de 2024 certificada pelo FSC ou reciclada. A estratégia da Wayfair para 2026 destaca a mudança omnicanal do mercado, combinando expansões de lojas, investimentos em logística e medidas de balanço patrimonial para manter os níveis de serviço em produtos volumosos em todo o país. [5]Wayfair Inc., "A Expansão do Varejo Físico da Wayfair Continua, Nova Loja em Atlanta Chegando em 2026," Relações com Investidores da Wayfair, investor.wayfair.com. A iniciativa de eliminação de PFAS da MillerKnoll mostra como a conformidade agora é um diferenciador junto aos compradores corporativos, particularmente em ambientes de escritório e saúde que valorizam materiais verificados de baixa emissão. Juntos, esses movimentos aprofundam o fosso para players de escala com capacidades robustas de conformidade, logística e desenvolvimento de produtos.

Várias oportunidades de espaço em branco estão emergindo em 2026, particularmente em móveis conectados e habilitados por sensores, programas circulares e de reforma, e demanda de projetos de hotelaria. Os produtos conectados, especialmente na área de saúde, estão passando de estágios piloto para implantação em escala, permitindo novos modelos de serviço vinculados a monitoramento, manutenção e resultados. Os programas circulares, incluindo troca, recompra e revenda certificada, estão ajudando as marcas a estender os relacionamentos com os clientes e diversificar a receita além das vendas iniciais. Os móveis para hotelaria estão se beneficiando de investimentos em infraestrutura e demanda de projetos de alto tráfego, o que favorece produtos duráveis e de fácil manutenção. As pegadas de fabricação em múltiplos países na Ásia-Pacífico e na Europa permitem que as marcas equilibrem a logística, gerenciem mudanças de política e atendam aos ciclos de demanda de forma eficiente.

Em 2026, os movimentos competitivos enfatizam conformidade, disciplina de portfólio e eficiência operacional para proteger as margens e atender aos requisitos dos compradores. Vários fornecedores focados em contratos estão reduzindo catálogos e simplificando SKUs para agilizar a fabricação e focar em produtos de alto desempenho. Os varejistas focados em estilo de vida estão expandindo por meio de aquisições de marcas voltadas para pequenos espaços e jovens, usando dados de lojas e digitais para personalizar as jornadas dos clientes. Os investimentos de capital visam instalações e redes logísticas para permitir entrega e retirada mais rápidas em mercados urbanos densos, ao mesmo tempo em que apoiam a criação de empregos e a capacidade de exportação. Com regulamentação, tarifas e prioridades de ESG incorporadas no mercado, os fornecedores que demonstram insumos verificados, atendimento confiável e designs duráveis estão melhor posicionados para capturar crescimento e manter vantagem competitiva.

Líderes do Setor de Móveis

-

Ashley Furniture Industries, Inc.

-

Steelcase Inc.

-

IKEA

-

MillerKnoll, Inc.

-

Williams-Sonoma Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A HNI Corporation adquiriu a Steelcase por USD 2,2 bilhões, criando o maior fabricante de móveis para escritório do mundo com mais de USD 5,8 bilhões em receita. O negócio consolida 16,48% das especificações de escritório da América do Norte, integra redes de distribuidores complementares e tem como meta sinergias de custo de USD 120 milhões até o terceiro ano.

- Agosto de 2025: A Nitori Holdings abriu seu quinto ponto de venda na Indonésia, avançando em seu objetivo de 3.000 lojas globais até 2032 como parte de sua estratégia de expansão na Ásia-Pacífico. O varejista japonês de móveis e artigos para o lar tem como alvo os consumidores de classe média do Sudeste Asiático com seu posicionamento de custo-benefício, aproveitando a integração vertical da fabricação ao varejo para superar os concorrentes locais em SKUs comparáveis.

- Maio de 2025: A Williams-Sonoma Inc. adquiriu a propriedade intelectual da Dormify, um varejista online especializado em soluções de mobiliário para dormitórios universitários e espaços pequenos, com planos de relançar a marca em 2026. A aquisição apoia uma estratégia de ciclo de vida que migra clientes jovens entre as bandeiras à medida que envelhecem e estabelecem domicílios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de mobiliário como o valor do mobiliário novo para uso doméstico, escritório, hotelaria e institucional vendido por fabricantes e montadores de marca a compradores pela primeira vez, medido a preços à saída de fábrica e convertido para dólares americanos constantes de 2025 para comparabilidade entre países. De acordo com a Mordor Intelligence, os serviços como instalação e manutenção pós-venda são considerados apenas quando estão incluídos no preço do produto.

Exclusão do Âmbito: Mobiliário reutilizado ou em segunda mão, elementos embutidos e acessórios puramente decorativos estão fora do estudo.

Visão Geral da Segmentação

-

Por Aplicação

-

Móveis Residenciais

- Cadeiras

- Mesas (mesinhas laterais, mesas de centro, penteadeiras, etc.)

- Camas

- Guarda-roupas

- Sofás

- Mesas de Jantar/Conjuntos de Jantar

- Armários de Cozinha

- Outros Móveis Residenciais (móveis para banheiro, móveis para área externa, etc.)

-

Móveis para Escritório

- Cadeiras

- Mesas

- Armários de Armazenamento

- Escrivaninhas

- Sofás e Outros Assentos Estofados

- Outros Móveis para Escritório

- Móveis para Hotelaria

- Móveis Educacionais

- Móveis para Saúde

- Outras Aplicações (espaços públicos, shoppings, repartições públicas, etc.)

-

Móveis Residenciais

-

Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros Materiais

-

Por Faixa de Preço

- Econômico

- Faixa Intermediária

- Premium

-

Por Canal de Distribuição

-

B2C/Varejo

- Centros de Casa

- Lojas Especializadas de Móveis

- Online

- Outros Canais de Distribuição

- B2B/Projetos

-

B2C/Varejo

-

Por Geografia

-

América do Norte

- Canadá

- Estados Unidos

- México

-

América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

-

Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- Suécia

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

-

Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos responsáveis de aprovisionamento em fabricantes por contrato, gestores de produto de retalhistas de mercado de massas e de gama premium, parceiros logísticos e designers de interiores na Ásia-Pacífico, América do Norte, Europa e Golfo. Estas conversas permitiram-nos validar os intervalos de preços, as tendências de substituição entre madeira e painéis de engenharia, e a velocidade a que os canais online capturam compradores pela primeira vez.

Investigação Documental

Começamos por mapear o conjunto da procura através de conjuntos de dados de acesso público; analisamos os fluxos comerciais do UN Comtrade, os volumes de produção do Gabinete Nacional de Estatísticas da China, as tabelas de vendas a retalho do US Census Bureau, as licenças de construção do Eurostat e as séries de despesas das famílias do ICP do Banco Mundial. As associações setoriais, como a Confederação Europeia das Indústrias do Mobiliário e a American Home Furnishings Alliance, fornecem dados sobre a composição de materiais e as mudanças nos canais de distribuição.

Para caracterizar os fornecedores e as estruturas de custos, consultamos os registos de empresas da D&B Hoovers, os arquivos de notícias da Dow Jones Factiva e as contagens de patentes da Questel que identificam designs emergentes de mobiliário inteligente. Comunicados de imprensa, listas de preços de distribuidores e decisões aduaneiras ajudam-nos a estabelecer referências de preços médios de venda. As fontes aqui citadas são ilustrativas; muitas outras publicações contribuíram para a recolha de dados, verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) converte o consumo nacional de mobiliário e os saldos comerciais numa linha de base de receitas globais, que é depois verificada com agregações ascendentes (bottom-up) de fornecedores para as categorias de maior volume. As variáveis-chave incluem novos inícios de construção habitacional, capex de escritórios comerciais, rendimento disponível das famílias per capita, índices de preços de madeira maciça e madeira de engenharia, e penetração do retalho online, cada uma prevista com regressão multivariada ajustada a dez anos de histórico. Quando surgem lacunas no modelo ascendente, como a divulgação limitada em empresas asiáticas de capital privado, interpolamos utilizando ASP amostrado × volumes unitários de remessas aduaneiras e leituras de retalhistas.

Ciclo de Validação de Dados e Atualização

Realizamos verificações de variância em relação a séries históricas, rácios de referência setorial e notícias sobre eventos, e qualquer anomalia desencadeia uma segunda revisão por parte de um analista antes da aprovação final. Os modelos são atualizados de doze em doze meses, com ajustes intercalares caso eventos materiais, como tarifas, pandemias ou choques em matérias-primas, alterem os pressupostos subjacentes. Uma auditoria prévia precede cada entrega ao cliente, para que os utilizadores recebam a nossa perspetiva mais recente.

Por Que Razão a Base de Referência de Mobiliário da Mordor Resiste ao Escrutínio

As estimativas publicadas raramente coincidem; as opções de âmbito, as convenções de preços e as cadências de atualização diferem. Clarificamos estes fatores desde o início para que os decisores compreendam por que razão os números variam.

Os principais fatores de divergência nos resultados dos concorrentes incluem a inclusão de artigos de decoração especializada, a exclusão de segmentos de contrato, cenários de recuperação pós-pandemia agressivos ou trajetórias conservadoras de escalada de preços, todos os quais afastam os totais do nosso ponto médio equilibrado.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 691,87 mil milhões USD (2025) | Mordor Intelligence | |

| 786,13 mil milhões USD (2025) | Global Consultancy A | Âmbito de materiais mais alargado e pressuposto otimista de recuperação da procura |

| 597,71 mil milhões USD (2025) | Industry Publisher B | Omite vendas de contrato e institucionais e aplica uma progressão de ASP constante |

Em conjunto, a comparação demonstra que o nosso âmbito rigoroso, o conjunto de variáveis transparente e a cadência de atualização anual proporcionam aos clientes um ponto intermédio fiável que pode ser rastreado até etapas claras e reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2026 e a perspectiva para 2031 do mercado global de móveis, e qual CAGR isso implica?

O mercado global de móveis é avaliado em USD 729,61 bilhões em 2026 e está previsto para atingir USD 952,10 bilhões até 2031, o que implica um CAGR de 5,47% no período.

Quais regiões contribuirão com a maior demanda incremental até 2031?

A Ásia-Pacífico lidera com 47,76% de participação em 2025 e a trajetória mais rápida até 2031, com a Índia avançando a 11,33% e a China apoiando compras de reposição em centros urbanos densos.

Quais aplicações estão se expandindo mais rapidamente em 2026 e por que isso está acontecendo?

Quais aplicações estão se expandindo mais rapidamente de 2026 a 2031 e por que isso está acontecendo?

Qual estratégia de canal converte melhor as compras de alto valor em 2026?

O omnicanal vence, pois showrooms de grande formato e lojas urbanas menores impulsionam a configuração, reduzem as devoluções e funcionam como nós de microatendimento que comprimem as janelas de entrega para pedidos originados online.

Como as regras do Regulamento de Ecodesign para Produtos Sustentáveis da UE e as tarifas da Seção 232 dos Estados Unidos mudarão o fornecimento e os custos a partir de 2026?

O Regulamento de Ecodesign para Produtos Sustentáveis da UE traz durabilidade, capacidade de reparo, conteúdo reciclado e Passaportes Digitais de Produto para o escopo, enquanto as tarifas da Seção 232 dos Estados Unidos adicionam camadas de custo ao fornecimento dependente de importações, o que juntos aceleram o nearshoring e os investimentos em conformidade.

Quais escolhas de materiais se alinham com as aquisições de ESG e a economia do ciclo de vida?

O metal ganha participação de especificação por reciclabilidade e durabilidade, a madeira certificada é preferida onde a rastreabilidade é verificada, e os designs modulares de fácil reparo apoiam os objetivos de fim de vida sem sacrificar o desempenho.

Página atualizada pela última vez em: