Tamanho e Participação do Mercado de Freios para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

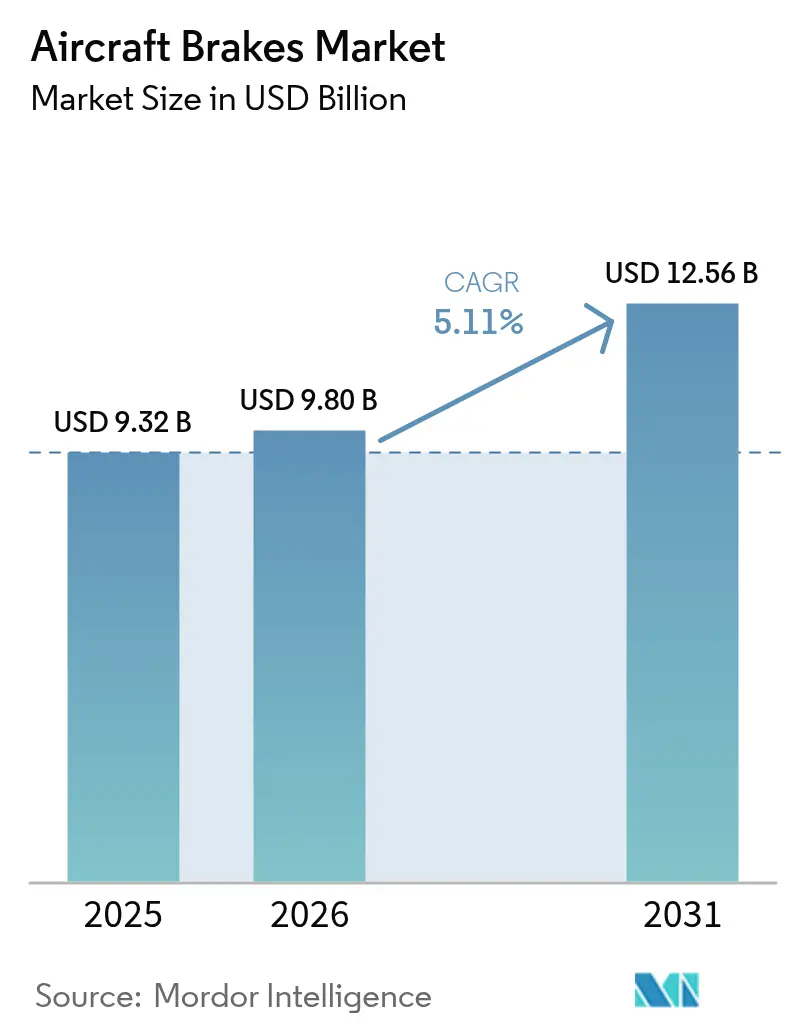

| Tamanho do Mercado (2026) | 9.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Freios para Aeronaves pela Mordor Intelligence

O tamanho do mercado de freios para aeronaves em 2026 é estimado em USD 9,8 bilhões, crescendo a partir do valor de 2025 de USD 9,32 bilhões, com projeções para 2031 indicando USD 12,56 bilhões, crescendo a um CAGR de 5,11% entre 2026 e 2031. O aumento nas entregas de frotas, os programas constantes de modernização da defesa e a transição do setor dos freios de aço para sistemas de frenagem de carbono avançados sustentam o momentum. As companhias aéreas comerciais estão estendendo os ciclos de aposentadoria das aeronaves, aumentando a demanda por manutenção, reparo e revisão (MRO); a tecnologia de freio por fio (brake-by-wire) está ganhando força à medida que arquiteturas de aeronaves mais elétricas entram em operação. Os freios de carbono dominam as novas instalações porque reduzem o peso, diminuem o consumo de combustível e têm maior durabilidade do que as alternativas em aço, enquanto conceitos revolucionários de carbono-cerâmica prometem tolerância térmica ainda maior. A dinâmica regional do mercado favorece a América do Norte em termos de receitas de base instalada, mas a Ásia-Pacífico está se expandindo mais rapidamente à medida que as transportadoras de baixo custo adicionam jatos de fuselagem estreita e os reguladores regionais simplificam os processos de certificação. A escassez na cadeia de suprimentos de fibra de carbono de grau aeronáutico e o rigoroso regime de certificação para novos materiais de freio continuam a limitar as adições de capacidade no curto prazo. Ainda assim, os investimentos dos OEMs em novas fábricas demonstram confiança em uma demanda de vários anos.

Principais Conclusões do Relatório

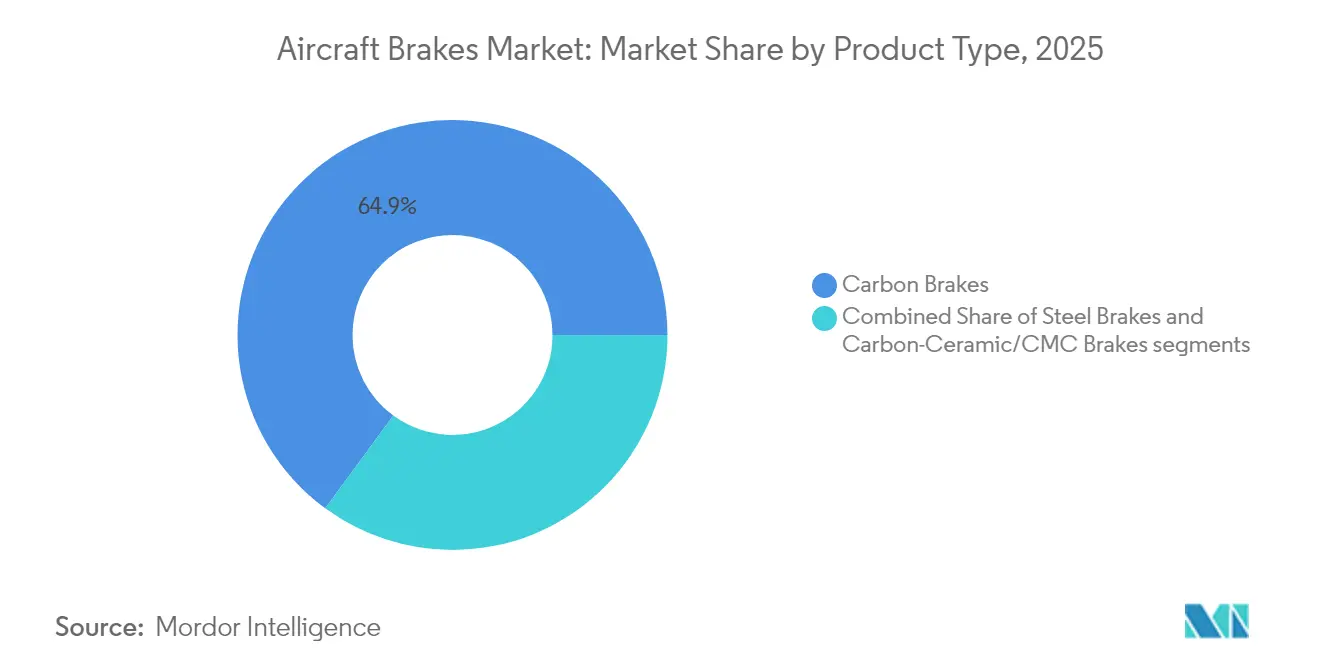

- Por tipo de produto, os freios de carbono lideraram com 64,92% de participação na receita em 2025; os freios de carbono-cerâmica/CMC devem avançar a um CAGR de 7,55% até 2031.

- Por tecnologia de atuação, os sistemas hidráulicos convencionais detinham 75,60% de participação em 2025, enquanto as soluções totalmente elétricas/freio por fio devem crescer a um CAGR de 6,29% até 2031.

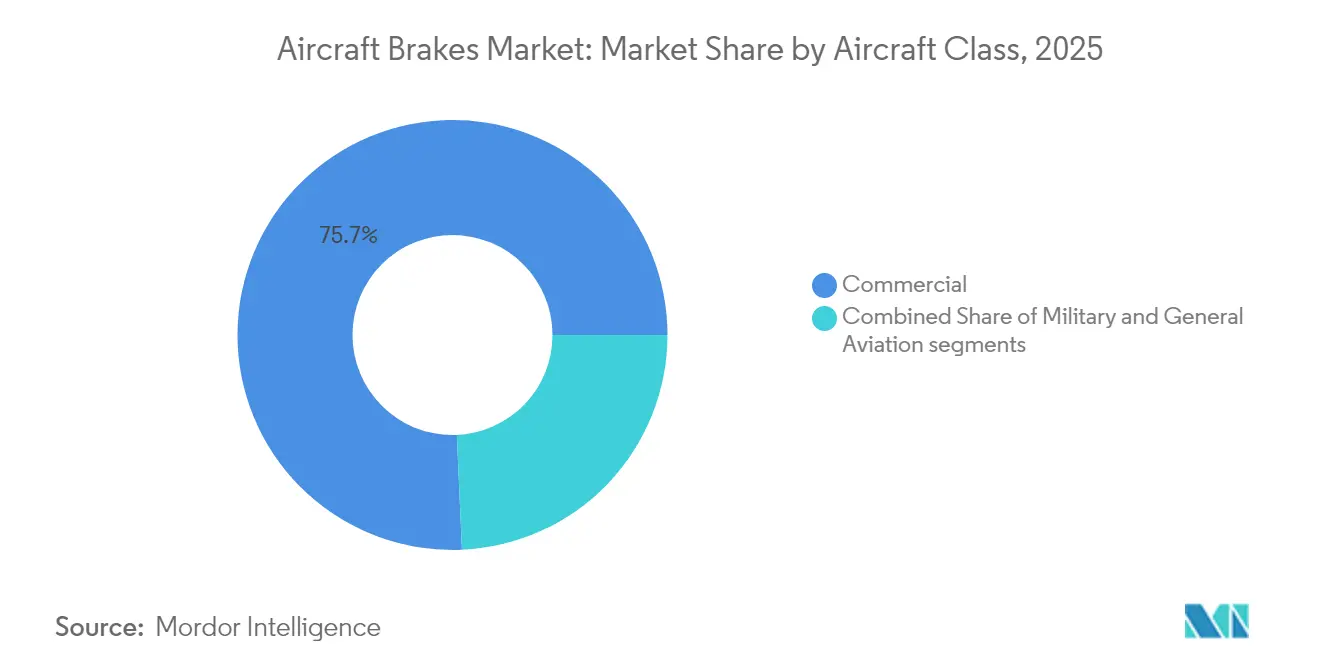

- Por classe de aeronave, o segmento comercial detinha 75,70% de participação em 2025 e deve crescer a um CAGR de 6,05% até 2031.

- Por usuário final, as instalações linefit representavam 54,10% da participação do mercado de freios para aeronaves em 2025; a atividade de retrofit está prevista para crescer a um CAGR de 5,39% à medida que os operadores modernizam frotas envelhecidas.

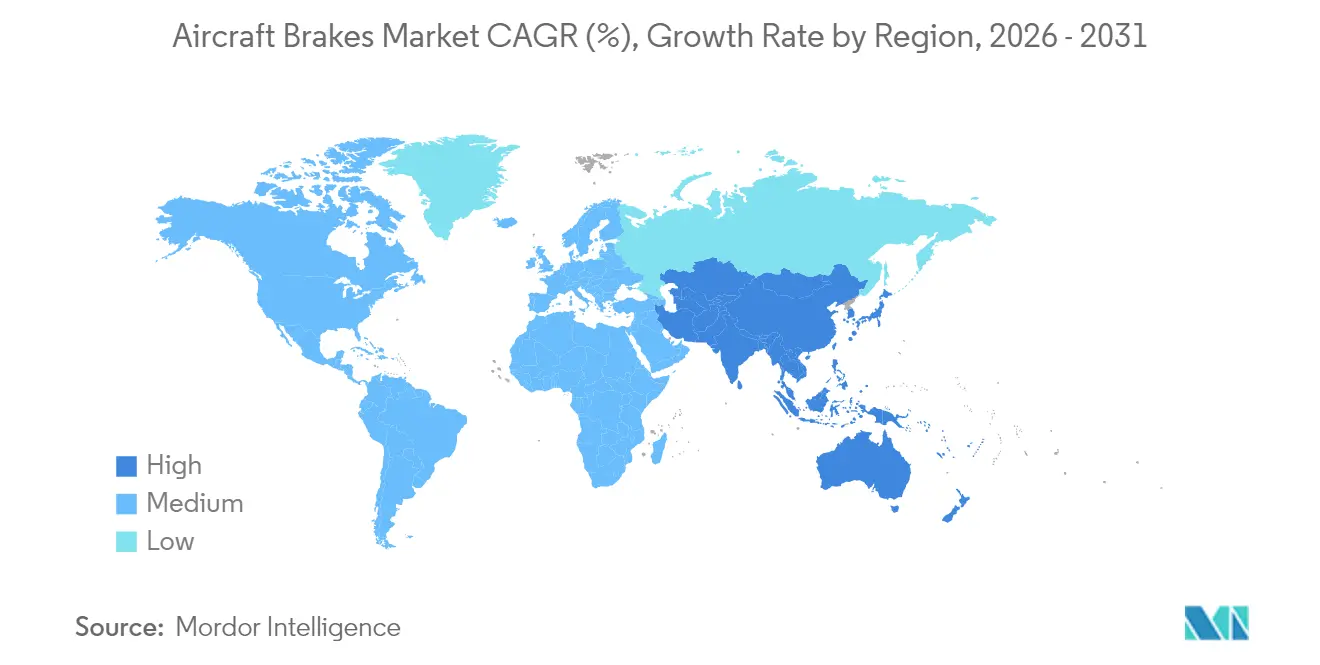

- Por geografia, a América do Norte respondeu por 30,60% do mercado de freios para aeronaves em 2025, enquanto a Ásia-Pacífico está posicionada para registrar o CAGR regional mais rápido, de 6,72%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Freios para Aeronaves

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da frota mundial de aeronaves e crescimento sustentado nas entregas | +1.8% | Global; mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Transição do setor dos freios de aço para soluções avançadas de frenagem de carbono | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas globais de modernização da frota de defesa estimulando a demanda por freios | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescentes requisitos de MRO provenientes do envelhecimento das frotas de aeronaves comerciais | +1.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção crescente de sistemas de freio por fio em arquiteturas de aeronaves mais elétricas | +0.7% | Adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Maior aceitação de peças PMA em mercados de aviação sensíveis ao custo | +0.4% | Mais forte na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A expansão das frotas mundiais de aeronaves impulsiona a demanda sustentada por freios

As perspectivas da The Boeing Company para 2024 preveem 43.975 novas entregas de jatos entre 2024 e 2043, sendo 76% delas modelos de fuselagem estreita que operam missões de alto ciclo de aterrissagem, acelerando o desgaste e a frequência de substituição dos freios.[1]The Boeing Company, "Perspectiva do Mercado Comercial," boeing.com O tráfego aéreo da Índia está expandindo mais de 7% ao ano, sustentando a necessidade de 2.835 aeronaves adicionais até 2045, o que multiplica a demanda por freios tanto nos canais de equipamento original quanto no aftermarket. As aposentadorias de aeronaves permanecem abaixo das normas históricas, estendendo a idade média da frota e intensificando os ciclos de MRO, incluindo revisões repetitivas de freios. A supervisão regulatória da ICAO e das autoridades nacionais padroniza os critérios globais de desempenho dos freios, garantindo que cada unidade entregue ou revisada atenda a critérios idênticos de distância de parada, resistência à fadiga térmica e taxa de desgaste.

A transição do setor dos freios de aço para soluções de frenagem de carbono reformula a dinâmica do mercado

Os operadores valorizam os freios de carbono porque reduzem o peso e têm maior durabilidade do que os conjuntos de aço; os discos DURACARB® da Collins Aerospace entregam cerca de 35% a mais de vida útil nas aeronaves Boeing 737NG, resultando em menos visitas às oficinas e menor consumo de combustível. A divisão de Equipamentos e Defesa da Safran SA, que agrupa produtos de trem de pouso e freios de carbono, registrou crescimento orgânico de receita de 17,70% em 2024, um sinal da mudança de preferências dos operadores em direção à tecnologia premium de carbono. Enquanto isso, o Grupo Mitsubishi Chemical demonstrou compósitos de matriz cerâmica reforçados com fibra de carbono (CMCs) capazes de suportar 1.500 °C, abrindo caminho para discos de freio de próxima geração que toleram calor extremo sem penalidade de massa. A nova capacidade de produção, como a expansão de USD 200 milhões da Collins Aerospace em Spokane, elevará a produção global de freios de carbono em 50%, ajudando a aliviar a pressão do backlog.

Os programas globais de modernização da frota de defesa estimulam as atualizações de freios

O redesenho do controle de freios do F-16 da Força Aérea dos EUA migra para a arquitetura de freio por fio Mark V da Crane Aerospace & Electronics, eliminando pontos únicos de falha e elevando a confiabilidade da distância de parada. Da mesma forma, o re-motoramento do B-52J e o retrofit do paraquedas de arrasto visam reduzir o desgaste dos freios durante a corrida de aterrissagem, evidenciando como as atualizações de propulsão desencadeiam o redesenho dos sistemas de freio. O FlightGlobal contabilizou 52.642 aeronaves militares ativas em todo o mundo, e as carteiras de pedidos para 4.350 novas plataformas de combate de asa fixa exigirão freios recentemente certificados e suporte de longo prazo. A padronização da OTAN alinha os indicadores de desempenho e manutenção, criando um aftermarket de defesa homogêneo que incentiva contratos de fornecimento de freios para múltiplos países.

Os crescentes requisitos de MRO de frotas comerciais envelhecidas fortalecem a receita do aftermarket

As aposentadorias adiadas e os atrasos nas entregas obrigam as companhias aéreas a estender as células das aeronaves legadas, aumentando a contagem anual de visitas às oficinas para rodas e freios. As instalações de MRO da América do Norte e da Europa relatam altas taxas de utilização à medida que as companhias aéreas programam revisões proativas de freios para mitigar interrupções operacionais. Os kits de revisão substituíveis em linha centrados em pilhas de carbono comandam preços premium, de modo que os OEMs de freios investem em locais adicionais de estoque em campo e ferramentas de rastreamento digital que monitoram com precisão os ciclos de absorção de calor e a espessura de desgaste para agendar a substituição de peças. O mercado de manutenção da Ásia-Pacífico está projetado para crescer até USD 109 bilhões até 2043, e as capacidades especializadas em freios são uma fatia crítica dessa expansão.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento global de fibra de carbono e custos de energia crescentes | -0.8% | Maior nos centros de produção da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Longos processos de certificação dos OEMs e backlogs de programas de retrofit | -0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regulamentações internacionais mais rigorosas sobre emissões de partículas de freios | -0.3% | Europa liderando, adoção global | Longo prazo (≥ 4 anos) |

| Crescente integração vertical dos OEMs reduzindo a participação de fornecedores de nível 2 | -0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O fornecimento volátil de fibra de carbono restringe o aumento de escala da produção

As adições de capacidade de fibra de carbono de grau aeronáutico ficam aquém da demanda porque os ciclos de qualificação se estendem por vários anos, e a maioria das novas linhas visa produtos de grau inferior para pás de turbinas eólicas, não para freios de aeronaves.[2]CompositesWorld, "A mudança do panorama global da fibra de carbono," compositesworld.com Os fornos de tratamento térmico e a infiltração química a vapor usados para fabricar discos de carbono-carbono consomem grandes quantidades de eletricidade e gás natural; as flutuações nos preços dos serviços de utilidade pública comprimem as margens dos fornecedores e elevam os preços de venda dos freios. Os longos prazos de entrega para titânio, aços inoxidáveis especiais e peças fundidas de ligas — frequentemente 30 semanas ou mais — atrasam as entregas de cubos e tubos de torque para a montagem de freios. As perturbações geopolíticas no transporte marítimo acrescentam riscos adicionais à logística transpacífica, levando os OEMs a recorrer a múltiplas fontes de matérias-primas ou a considerar mudanças na produção regional.

Os gargalos de certificação atrasam a implementação de tecnologias

A EASA adiou seu mandato de sistema de prevenção de ultrapassagem de pista em 18 meses porque os OEMs citaram escassez de fornecedores certificados e longas revisões de dados de testes. Em agosto de 2024, a FAA introduziu Avaliações de Segurança de Sistemas que exigem que cada instalação de freios demonstre a eliminação de falhas latentes significativas; o cumprimento da nova regra pode prolongar os cronogramas dos projetos em um ano ou mais. Embora um acordo entre cinco nações se esforce pela harmonização das regras para aeronaves de decolagem e pouso motorizado, os fornecedores de freios ainda enfrentam obrigações de auditoria duplicadas sob os requisitos da FAA e da EASA, adicionando custo e complexidade. Para os fabricantes de aeronaves que correm para lançar eVTOLs, uma longa janela de qualificação de freios pode comprometer as metas de entrada em serviço, forçando alguns a selecionar hardware consolidado em vez de opções de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os freios de carbono sustentam o crescimento premium

A tecnologia de carbono comandou 64,92% da participação do mercado de freios para aeronaves em 2025, devido à expressiva redução de peso que diminui o consumo de combustível e aumenta a capacidade de carga. Os conjuntos de aço mantêm um nicho em aeronaves leves e operadores com restrições de custo, mas as transportadoras estão quantificando as economias ao longo de toda a vida útil e migrando as frotas para o carbono no próximo ciclo de revisão. As variantes de carbono-cerâmica/CMC são a subcategoria de crescimento mais rápido, com um CAGR de 7,55%, impulsionadas pela sua resistência ao calor de 1.500 °C e excelente resistência à fadiga, críticas para missões repetitivas de curta distância.

Os investimentos em fabricação refletem essa mudança. A Collins Aerospace dobrou a produção em Spokane com uma expansão de USD 200 milhões, e a Safran SA está construindo uma nova fábrica de freios de carbono na França para fortalecer a capacidade europeia. Os protocolos de certificação sob a Parte 25 da FAA exigem que os discos de freio suportem nove testes de parada em decolagem rejeitada sem degradação estrutural, e as pilhas de carbono superam rotineiramente o aço nesse regime. As regulamentações ambientais favorecem o carbono porque elimina o revestimento de cádmio e reduz as emissões de partículas em comparação com os revestimentos à base de aço.

Por Tecnologia de Atuação: A dominância hidráulica enfrenta um futuro elétrico

Os sistemas hidráulicos tradicionais representam 75,60% do tamanho do mercado de freios para aeronaves, valorizados pela confiabilidade comprovada e familiaridade global com o MRO. Os híbridos eletro-hidráulicos adicionam precisão eletrônica aproveitando as bombas e reservatórios existentes, servindo como tecnologia de transição para novas construções que ainda compartilham a arquitetura de linha com frotas legadas. Os sistemas totalmente elétricos, ou freio por fio, estão acelerando a um CAGR de 6,29% até 2031 à medida que os OEMs buscam arquiteturas de energia secundária totalmente elétrica; a unidade da Safran SA para o 787 define o precedente, combinando medição de desgaste por sensor inteligente com anunciações na cabine de pilotagem.

Os programas militares aceleram a adoção: a arquitetura Mark V da Crane Aerospace & Electronics no F-16 oferece caminhos de sinal duplamente redundantes que atendem aos critérios de aeronavegabilidade MIL-HDBK-516C. Os freios elétricos reduzem a massa do fluido hidráulico e eliminam problemas de reabsorção térmica que elevam as temperaturas do compartimento das rodas em fuselagens compostas. À medida que os protótipos de aeronaves regionais eletricamente propulsionadas e eVTOLs amadurecem, atuadores de freio distribuídos e leves com capacidades regenerativas estão emergindo como bases de design em pacotes preliminares de certificação.

Por Classe de Aeronave: A aviação comercial sustenta o volume, a defesa acelera a tecnologia

Os operadores comerciais geraram 75,70% da demanda de 2025, liderados por programas de fuselagem estreita como as linhas B737 e A320 que respondem pela maioria dos pousos anuais. As aeronaves de fuselagem larga contribuem com receita unitária mais elevada por conjunto devido aos maiores diâmetros dos discos e válvulas de controle antiderrapagem mais complexas. Os jatos regionais e turbohélices estão convertendo para freios de carbono à medida que as companhias aéreas buscam menores tempos de rotatividade e gestão simplificada de estoques.

As frotas de defesa, embora menores em volume, impulsionam tecnologias de fronteira; a Força Aérea dos EUA (USAF) financia retrofits de freio por fio, e as frotas da OTAN alinham suas especificações para simplificar a logística de coalizão. A aviação geral — incluindo jatos executivos — demanda discos de alta absorção de energia classificados para campos de pouso com aproximação íngreme, um requisito de design que inclina cada vez mais em direção ao carbono. As aeronaves de asa rotativa aplicam freios de rotor obrigatórios sob o 14 CFR 27.921, uma regulamentação que garante a parada segura do rotor antes que o pessoal de solo se aproxime.

Por Usuário Final: O linefit garante receita antecipada, o retrofit estende o valor do ciclo de vida

Os contratos de linefit forneceram 54,10% do mercado de freios para aeronaves em 2025, incorporando hardware dos OEMs para décadas de peças de reposição subsequentes. Negociados juntamente com os acordos de compra de células, esses contratos fixam as especificações dos freios e frequentemente incluem pacotes de manutenção que garantem um custo previsível por pouso ao longo de um horizonte definido.

A demanda por retrofit cresce a um CAGR de 5,39% até 2031 à medida que as transportadoras buscam economias de combustível e menor carga de manutenção ao substituir pilhas de aço por carbono durante revisões pesadas; a atualização do B737NG da Copa Airlines para freios de carbono da Collins Aerospace é uma referência recente. As alternativas PMA intensificam a concorrência, permitindo que os operadores combinem peças de OEM e não-OEM na mesma montagem sob ordens de engenharia aprovadas. Os programas de extensão de vida útil militares recapitalizam as frotas existentes em vez de adquirir novas células, elevando o escopo do retrofit para computadores de controle de freio e discos de alta temperatura.

Análise Geográfica

A América do Norte detém a maior participação no mercado de freios para aeronaves, com 30,60%, por combinar o maior inventário militar do mundo com os fluxos de tráfego comercial mais densos e uma rede de MRO madura. Os fornecedores sediados nos EUA se beneficiam das preferências de compra de produtos americanos e de um robusto orçamento de defesa que acelera os ciclos de modernização dos freios em plataformas legadas.

A Ásia-Pacífico registra o crescimento mais acentuado, com um CAGR de 6,72%, devido às prolíficas adições de frota e à simplificação regulatória que encurta os prazos de certificação para novos componentes. Os incentivos à produção doméstica na China e na Índia fomentam a montagem local de subcomponentes de rodas e freios, reduzindo a dependência de importações e criando parcerias estratégicas com OEMs globais. A Europa permanece fundamental por meio da produção da Airbus SE e de diretrizes ambientais rigorosas que orientam a adoção precoce de materiais de freio de baixa emissão. O Oriente Médio e a África estão crescendo a partir de uma base pequena à medida que as transportadoras do Golfo atualizam as frotas e os países africanos adicionam conectividade sob os protocolos do Mercado Único de Transporte Aéreo Africano.

Panorama regulatório

Os conjuntos de rodas e freios de aeronaves são regidos por estruturas de certificação harmonizadas e baseadas em desempenho, lideradas pela FAA e pela EASA, com a FAA TSO-C135 e a EASA ETSO-C135a definindo padrões mínimos para equipamentos de categoria transporte. A conformidade está vinculada aos requisitos de aeronavegabilidade da certificação de tipo, como o 14 CFR 25.735 e as orientações associadas da FAA (por exemplo, AC 25.735-1), que fundamentam a comprovação da capacidade de absorção de energia cinética, capacidade de desaceleração, comportamento térmico e de fade, e prevenção de sobretemperatura ou explosão, tanto em instalações de linha quanto em retrofit.

A supervisão pós-entrada em serviço também molda as configurações de produtos e a demanda por retrofit por meio de diretivas de aeronavegabilidade e ações regulatórias. Em 2025, a EASA emitiu a AD 2025-0095, abordando os requisitos de inspeção da barra de freio do trem de pouso principal da família Airbus A320. Em 2026, a FAA avançou com ações que afetam equipamentos de freio em serviço, incluindo um NPRM (FAA-2026-2729) para os subconjuntos do pino central da porca da barra de freio do Airbus A350-941 e uma diretiva de abril de 2026 exigindo a substituição de conjuntos de tubos de freio ligados a configurações da válvula de comutação de freio. Para segmentos de aeronaves menores, as atualizações da EASA CS-ETSO (incluindo requisitos aplicados via ETSO-C26d na Emenda 12) coexistem com as regras de categoria transporte, criando um caminho de conformidade paralelo para aprovações de freios de aviação geral e aeronaves de ala rotativa.

Análise da cadeia de valor

A cadeia de valor de freios de aeronaves começa com matérias-primas iniciais e processamento especializado de materiais de fricção e estruturas metálicas, passando em seguida pelo design e certificação, fabricação e serviços de ciclo de vida. Para freios de carbono-carbono, a produção normalmente inclui insumos de fibra de carbono e resina, agulhamento ou laminação de pré-formas, carbonização, densificação por infiltração química a vapor (CVI) e usinagem CNC de precisão de discos, além do fornecimento de metais especiais (por exemplo, ligas de titânio e níquel) para tubos de torque, pistões e estruturas relacionadas. A certificação, os testes de qualificação e os controles de rastreabilidade sob os requisitos da FAA e da EASA são essenciais, o que estende os prazos de entrega e aumenta o valor de fornecedores validados e processos aprovados.

No estágio seguinte, os OEMs de freios e integradores de sistemas de trem de pouso fornecem por meio de contratos de linha para fabricantes de aeronaves e por meio de um mercado de reposição mais amplo que inclui redes de MRO de companhias aéreas e defesa, distribuidores de peças e contratos de serviço baseados em desempenho. Os acordos Support By Hour e pacotes de serviço de longo prazo são uma rota de comercialização essencial para frotas widebody, exemplificado pela assinatura, pela Safran Landing Systems, de um acordo Support By Hour do Airbus A350 com a Japan Airlines (março de 2026) e pela expansão das capacidades de MRO para as plataformas Boeing 787, Airbus A350 e Airbus A330 (junho de 2026). As restrições de fornecimento continuam sendo um ponto de fricção persistente, com prazos de entrega prolongados para metais críticos e capacidade limitada de tratamento térmico de compósitos aumentando o valor de soluções reparadas ou remanufaturadas, como extensão da vida útil dos discos e processos de reusinagem, além de incentivar investimentos de capacidade dos OEMs e parcerias logísticas mais amplas para garantir a disponibilidade de rodas e freios.

Cenário Competitivo

Cinco grupos integrados — Safran SA, Collins Aerospace, Honeywell International Inc., Crane Aerospace & Electronics e Meggitt PLC — detêm coletivamente uma participação majoritária, sustentada por portfólios tecnológicos, aprovações estabelecidas pela FAA e EASA e densas redes globais de serviços. A planejada fábrica de freios de carbono na França da Safran SA e sua aquisição de atuação no valor de USD 1,8 bilhão ressaltam uma estratégia de profunda integração vertical do design ao aftermarket. A Collins Aerospace está respondendo por meio de expansões de capacidade e desenvolvimento pioneiro de composições ambientalmente amigáveis de pilhas de carbono que eliminam metais pesados.

Os fornecedores de nível 2 enfrentam perspectivas reduzidas de linefit, mas estão conquistando nichos em programas de PMA e de aeronaves regionais. A Rapco Fleet Support ampliou suas ofertas de PMA em carbono, enquanto a C&L Aero agrupou discos PMA nas revisões do Saab 340, evidenciando uma mudança para o aftermarket. As iniciativas de gêmeos digitais são outro campo de batalha; algoritmos proprietários preveem ciclos de absorção de calor e desgaste dos discos, permitindo que as companhias aéreas adiem as trocas sem comprometer a segurança, um diferencial de serviço que os OEMs monetizam por meio de modelos de assinatura.

Os ecossistemas de freios elétricos atraem novos entrantes com experiência em eletrônica de potência e software. Startups que colaboram com OEMs de eVTOL estão desenvolvendo atuadores eletromecânicos leves classificados para milhares de pousos de alta frequência. No entanto, os elevados custos de certificação e os longos prazos de desenvolvimento favorecem os titulares com equipes de DER existentes e bancadas de teste aprovadas por DER, retardando as ameaças disruptivas.

Líderes do Setor de Freios para Aeronaves

Honeywell International Inc.

Meggitt Ltd. (Parker-Hannifin Corporation)

Crane Aerospace & Electronics (Crane Company)

Collins Aerospace (RTX Corporation)

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há espaço em branco visível onde operadoras e OEMs buscam arquiteturas de sistemas de freio que reduzam a complexidade hidráulica e melhorem a manutenibilidade, ao mesmo tempo em que atendem a requisitos cada vez mais rígidos de documentação de certificação e rastreabilidade para materiais avançados. Os programas de aeronaves mais elétricas e a mudança para configurações de freios eletromecânicos e elétricos de carbono também criam espaço para fornecedores capazes de integrar eletrônica de acionamento, controle antiderrapante e monitoramento de saúde em pacotes de freios certificados, particularmente para aplicações narrowbody de alto ciclo e casos de uso emergentes de mobilidade aérea avançada.

A expansão de capacidade e de rede de serviços também são áreas de oportunidade acionáveis, ancoradas em investimentos concluídos e conquistas de frota nomeadas. Em agosto de 2024, a Collins Aerospace (RTX) deu início às obras de uma expansão de USD 200 milhões em sua unidade de freios de carbono/carbono em Spokane, visando maior produção de freios C/C para ajudar a aliviar a pressão do backlog. Em novembro de 2025, a Safran Landing Systems fechou um acordo de longo prazo para fornecer rodas e freios elétricos de carbono para a frota da Riyadh Air, com mais de 70 aeronaves Boeing 787-9, reforçando a demanda por soluções de freios elétricos de carbono em novas entregas widebody. No mercado de reposição, contratos de manutenção de longo prazo e expansões de capacidade de MRO, incluindo as expansões de MRO widebody da Safran em 2026, apontam para espaço em branco de curto prazo para estocagem regional, tempos de reparo mais rápidos e remanufatura certificada de dissipadores de calor e pilhas de carbono, onde os prazos de entrega da cadeia de suprimentos permanecem elevados.

Desenvolvimentos recentes do setor

- Maio de 2026: a Crane Aerospace and Electronics anunciou que está fornecendo uma solução de sistema de controle de freios para a aeronave autônoma YFQ-48A Talon Blue da Northrop Grumman, após testes de taxiamento realizados em 14 de maio de 2026. A associação com o programa vincula o desenvolvimento de controle de freios a plataformas militares autônomas de próxima geração, aumentando a importância de arquiteturas de controle modulares e avaliadas em termos de segurança, além de eletrônica reforçada nas concorrências de sistemas de freios.

- Novembro de 2025: a Safran Landing Systems assinou um acordo de longo prazo para fornecer rodas e freios elétricos de carbono para a frota da Riyadh Air, com mais de 70 aeronaves Boeing 787-9. A seleção fortalece a penetração de freios elétricos de carbono em novas entregas widebody e apoia a tração do mercado de reposição em vários anos, ligada a um compromisso de frota de grande porte com uma única companhia aérea.

- Junho de 2024: a Avianca escolheu a Collins Aerospace, da RTX, para soluções de rodas e freios. A seleção em nível de companhia aérea expande a base instalada da Collins Aerospace em operações comerciais, apoiando a demanda subsequente por peças de reposição e MRO à medida que as frotas passam por revisões programadas de freios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de freios de aeronaves é definido como a receita gerada por equipamentos de freio usados em aeronaves para reduzir a velocidade, parar e manter o controle durante o pouso, o taxiamento e eventos de decolagem interrompida, contabilizada em toda a demanda global.

Exclusões de escopo: estão excluídas deste mercado as rodas e pneus de aeronaves, uma vez que são tratados como consumíveis separados do trem de pouso, mesmo quando agrupados em discussões sobre sistemas de freio.

Visão geral da segmentação

- Por Tipo de Produto

- Freios de Carbono

- Freios de Aço

- Freios de Carbono-Cerâmica/CMC

- Por Tecnologia de Atuação

- Hidráulico Convencional

- Eletro-Hidráulico

- Totalmente Elétrico/Freio por Fio

- Sistemas Integrados Autopropulsionados

- Por Classe de Aeronave

- Comercial

- Fuselagem Estreita

- Fuselagem Larga

- Jatos Regionais

- Militar

- Combate

- Transporte

- Missão Especial

- Helicópteros Militares

- Aviação Geral

- Jatos Executivos

- Helicópteros Comerciais

- Comercial

- Por Usuário Final

- Linefit

- Retrofit

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajudou a construir a estrutura inicial para os sinais de demanda, oferta e preços antes da realização de quaisquer entrevistas. Baseamo-nos em referências públicas de aviação e do setor, como publicações de aeronavegabilidade e segurança da FAA e da EASA, indicadores de tráfego da ICAO, resumos de frota e tráfego da IATA, e backlogs de entrega de OEMs e atualizações mensais de pedidos.

Para refinar os números, também revisamos fontes como bancos de dados de certificação de aeronaves e motores, resumos de acidentes e incidentes de aviação que fazem referência ao desempenho de freios e às funções antiderrapantes, e estatísticas alfandegárias de comércio para materiais e componentes de freios relevantes, onde a classificação permitiu. Registros de empresas, apresentações a investidores e imprensa aeroespacial confiável foram usados para verificar mudanças no mix de produtos (por exemplo, adoção de carbono versus aço) e a intensidade do mercado de reposição. Algumas assinaturas pagas foram usadas apenas para frotas e entregas de aeronaves, sinais em nível de embarque de importação e exportação, e verificações de atividade de patentes ligadas ao acionamento e à lógica de controle de freios. As fontes documentais listadas acima são ilustrativas, e muitas outras referências públicas foram usadas para validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar o que é efetivamente enviado e substituído em campo, e como se apresentam os preços médios de venda entre tipos de aeronaves e regiões. Conversamos com uma combinação de fabricantes de componentes de freios, organizações de MRO, equipes de manutenção de companhias aéreas e militares, e parceiros de distribuição, e então usamos essas informações para testar suposições por região (APAC, EMEA e Américas) e por demanda de linha versus retrofit.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | APAC: 49% |

| Nível médio: 42% | Líderes funcionais/de unidade: 39% | EMEA: 31% |

| Empresas menores: 22% | Gerentes: 49% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de um conjunto de demanda top-down, reconstruído usando dados de produção e entregas de aeronaves, frota ativa por plataforma e ciclos de pouso esperados que impulsionam o desgaste e as necessidades de substituição. Uma vez definido esse conjunto, os resultados são corroborados com aproximações bottom-up seletivas, como valores amostrados de conjuntos de freios em nível de programa, intervalos típicos de substituição informados por operadoras e verificações de canal sobre padrões de pedidos no mercado de reposição, que são então usadas para ajustar os totais onde surgem lacunas.

As principais entradas do modelo incluem entregas globais de aeronaves por categoria, frota em serviço e utilização (pousos por aeronave por ano), intervalos de substituição e revisão para pilhas de freio, conteúdo médio de conjunto por aeronave, e a movimentação observada do ASP para conjuntos de carbono versus aço à medida que os programas maturam. Para as previsões, é utilizada a análise de cenários, pois entregas, utilização e orçamentos de defesa podem mudar rapidamente, e os cenários são ancorados nas expectativas de consenso coletadas nas entrevistas. Onde a visibilidade de programa ou região é limitada, preenchemos as lacunas com proporções de plataformas comparáveis e, em seguida, verificamos novamente o gasto implícito em relação à utilização e à cadência de manutenção para manter o total realista.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como crescimento da frota, cronograma de entrega de aeronaves e o gasto implícito do mercado de reposição por ciclo de pouso, e as discrepâncias são revisadas antes da aprovação final. Também realizamos verificações de variância por região e por demanda de linha versus retrofit, para que um segmento em crescimento acelerado não infle o mercado total de forma não intencional.

Antes da finalização, as suposições que mais influenciam o total, como intervalos de substituição e progressão do ASP, são revisadas por outro analista e testadas novamente quando surgem novas alterações em pedidos de aeronaves ou avisos de manutenção. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como redefinições importantes de cronogramas de entrega ou mudanças acentuadas de utilização. Imediatamente antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado global de freios de aeronaves da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para freios de aeronaves podem variar mesmo quando o tema parece idêntico, porque cada editora define os limites do produto de forma diferente e nem sempre trata a demanda do mercado de reposição da mesma maneira. As diferenças também surgem quando o ano-base não está alinhado, quando o momento da conversão de moeda é inconsistente, e quando as previsões assumem uma recuperação mais rápida da utilização da frota ou um ciclo de substituição mais cauteloso.

As rodas de aeronaves e conjuntos de rodas estão fora do escopo da Mordor Intelligence para este mercado, e isso, por si só, pode alterar os totais de fontes que agrupam rodas, válvulas e outros elementos do sistema de freios em uma única cifra combinada. Além disso, algumas estimativas dependem fortemente do crescimento das entregas de OEMs sem reverificar a cadência de substituição de freios em relação aos ciclos de pouso, o que pode afastar o modelo da demanda real impulsionada pela manutenção no mercado de reposição.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,32 bilhões de USD (2025) | |

| Consultoria Global A | 7,33 bilhões de USD (2025) | Esse número é apresentado para um sistema de freios mais amplo, que pode incluir rodas, atuadores, válvulas e outros componentes, o que altera o que é contabilizado como receita central de freios. Também utiliza previsões de longo prazo em que a utilização e o momento de substituição podem ser suavizados, reduzindo a sensibilidade de curto prazo do mercado de reposição. |

| Empresa de Pesquisa do Setor B | 9,10 bilhões de USD (2024) | O ano-base é diferente, e a apresentação de escopo é mais limitada quanto ao que é incluído além dos tipos de freios, o que pode gerar incompatibilidades na forma como a demanda de retrofit e os elementos de suporte ao controle são tratados. Uma taxa de crescimento declarada mais alta sugere suposições mais agressivas de entrega e utilização ao longo da janela de previsão. |

Ao analisar a tabela, a diferença é explicada principalmente pelo que é incluído na cadeia de valor de freios e por como o ritmo de substituição do mercado de reposição é traduzido em gastos anuais. Ao manter a contagem vinculada aos fatores de demanda de equipamentos de freio, como utilização da frota e intervalos de substituição, a estimativa permanece rastreável a variáveis claras que podem ser reverificadas conforme novos sinais de entrega e tráfego surgem.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de freios para aeronaves?

O mercado de freios para aeronaves foi avaliado em USD 9,8 bilhões em 2026 e está projetado para atingir USD 12,56 bilhões até 2031, progredindo a um CAGR de 5,11%.

Qual material de freio domina as frotas comerciais atualmente?

Os freios de carbono lideram com 64,92% de participação devido à redução de peso e à maior vida útil em serviço.

Por que os sistemas de freio por fio estão ganhando atenção?

Eles se adaptam às arquiteturas de aeronaves mais elétricas, reduzem a complexidade hidráulica e possibilitam o monitoramento de saúde em tempo real.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para crescer a um CAGR de 6,72% até 2031, impulsionada pelos grandes pedidos de aeronaves de fuselagem estreita.

Como as peças PMA afetam a aquisição de freios?

Os discos e revestimentos aprovados por PMA oferecem aos operadores alternativas certificadas e de menor custo em relação aos componentes dos OEMs.

Página atualizada pela última vez em: