Tamanho e Participação do Mercado de Peças de Reposição para Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 47.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peças de Reposição para Aeronaves Comerciais pela Mordor Intelligence

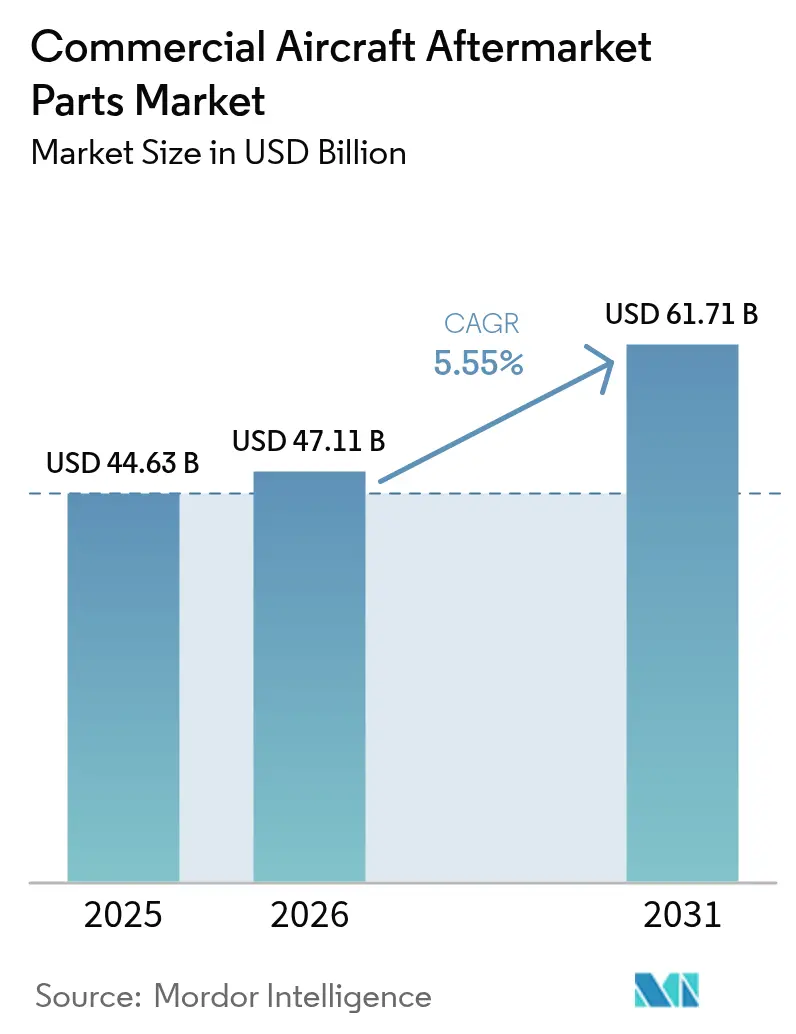

O tamanho do mercado de peças de reposição para aeronaves comerciais deve crescer de USD 44,63 bilhões em 2025 para USD 47,11 bilhões em 2026 e está projetado para atingir USD 61,71 bilhões até 2031 a um CAGR de 5,55%. A trajetória de crescimento reflete os persistentes atrasos nas entregas dos fabricantes de equipamentos originais (OEM), o envelhecimento das frotas de fuselagem estreita que permanecem em serviço por mais tempo e a maior intensidade de visitas a oficinas nos motores de nova geração. As companhias aéreas estão expandindo o uso de fornecimento de material utilizável como proteção contra longos prazos de entrega e altos preços de peças novas. Ao mesmo tempo, a digitalização do planejamento de peças e a manutenção preditiva apoiam a melhoria do tempo de atividade. A manufatura aditiva reduz os longos prazos de entrega para componentes aprovados de interior e estrutura secundária, ajudando companhias aéreas e empresas de MRO a equilibrar o inventário e as metas de nível de serviço. O atrito na cadeia de suprimentos ainda adiciona custo e complexidade, mantendo o mercado de peças de reposição para aeronaves comerciais focado em resultados de resiliência e suporte ao ciclo de vida, em vez de compras pontuais transacionais.

Os atrasos e as salvaguardas de certificação moldam a dinâmica de curto prazo. Uma carteira de pedidos global que ultrapassa 17.000 aeronaves prolonga a vida útil em serviço das frotas legadas e sustenta a demanda por peças, apesar das taxas mais lentas de aumento de novas construções. As companhias aéreas continuam a absorver custos extras relacionados às restrições dos fornecedores, enquanto os reguladores enfatizam a documentação e a rastreabilidade para peças críticas à aeronavegabilidade. Os OEMs fortalecem os canais digitais e os programas de material utilizável de segunda mão (USM) para estabilizar a disponibilidade, e as principais empresas de MRO ampliam o planejamento orientado por dados para manter as aeronaves em operação. Isso favorece ecossistemas integrados que combinam peças físicas, capacidade de oficina e análises conectadas para proteger a confiabilidade operacional no mercado de peças de reposição para aeronaves comerciais.[1]Fonte: Associação Internacional de Transporte Aéreo, "Os Gargalos da Cadeia de Suprimentos Aeroespacial Continuam a Restringir as Companhias Aéreas," IATA, iata.org

Principais Conclusões do Relatório

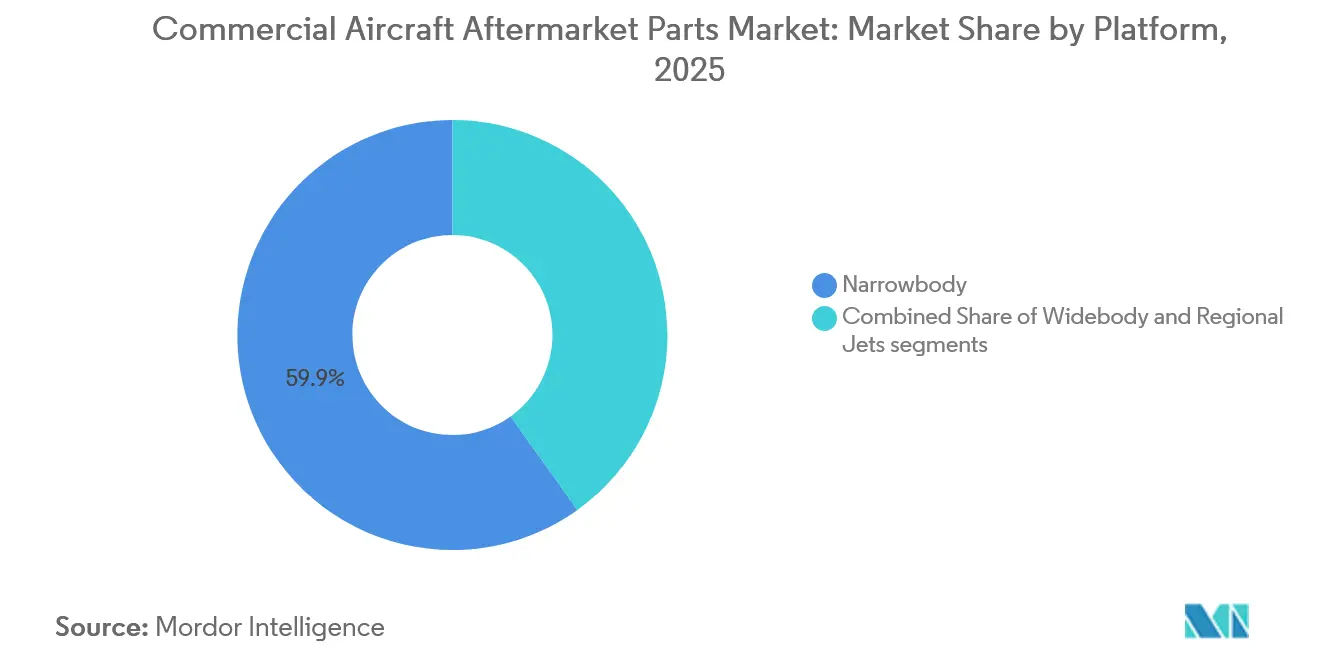

- Por plataforma, as aeronaves de fuselagem estreita lideraram o mercado de peças de reposição para aeronaves comerciais com 59,87% de participação em 2025, enquanto as plataformas de fuselagem larga estão projetadas para se expandir a um CAGR de 6,45% até 2031.

- Por tipo de componente, os componentes de motor representaram 48,70% do tamanho do mercado de peças de reposição para aeronaves comerciais em 2025, e a aviônica está projetada para crescer a um CAGR de 6,35% até 2031.

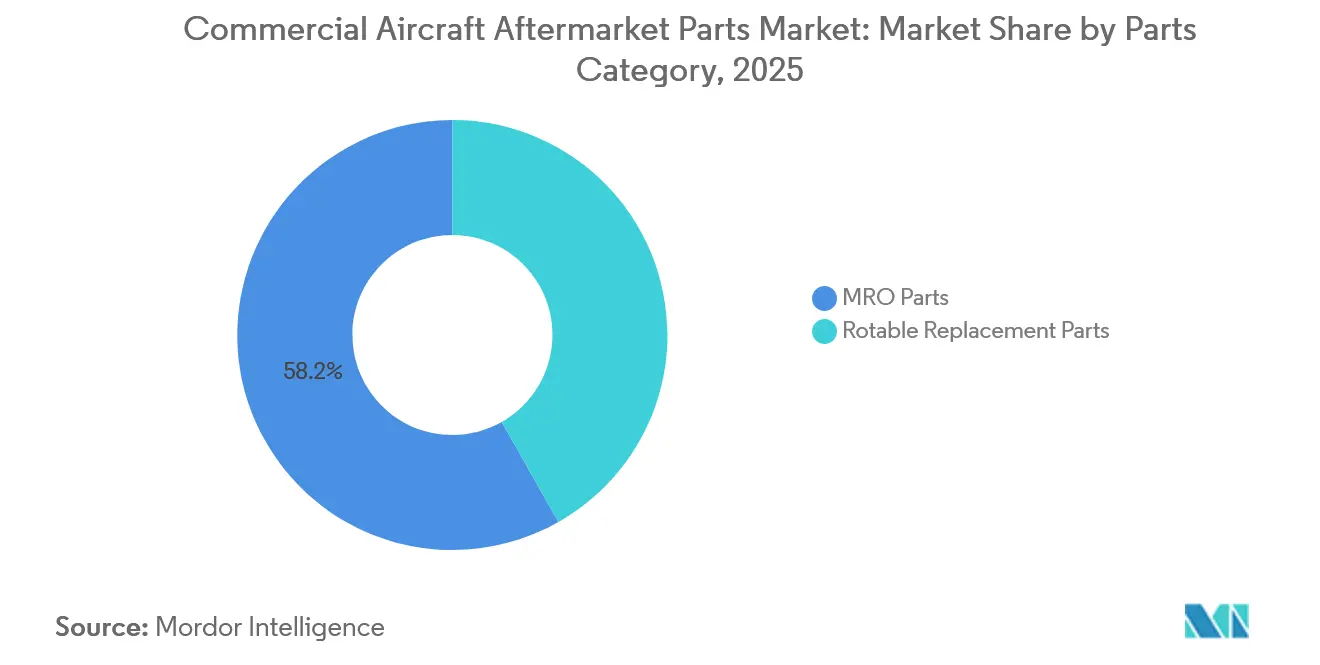

- Por categoria de peças, as peças de MRO representaram 58,20% do mercado de peças de reposição para aeronaves comerciais em 2025, enquanto as peças de reposição rotativas estão projetadas para crescer a um CAGR de 5,87% até 2031.

- Por usuário final, companhias aéreas e operadores de carga detiveram 69,80% dos gastos em 2025, enquanto os provedores independentes de MRO estão projetados para registrar um CAGR de 6,24% até 2031.

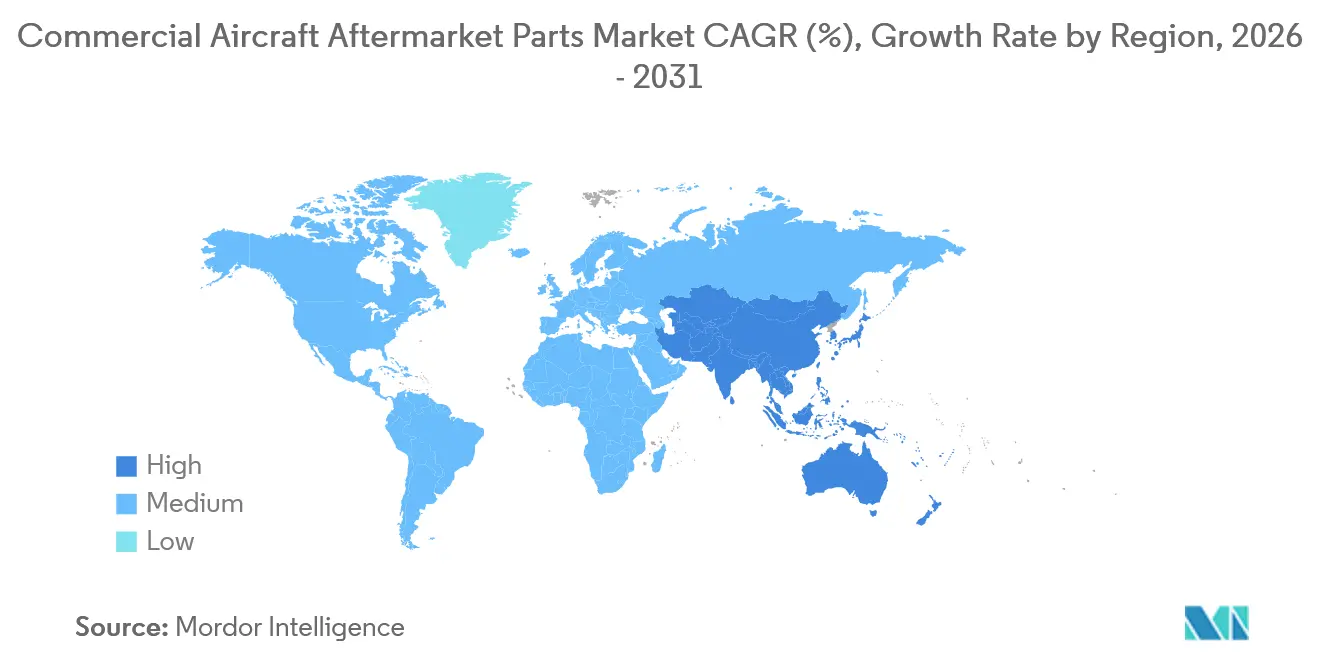

- Por geografia, a América do Norte representou 36,54% do tamanho do mercado de peças de reposição para aeronaves comerciais em 2025, e a Ásia-Pacífico está projetada para crescer a um CAGR de 7,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Peças de Reposição para Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da frota global de fuselagem estreita em meio a atrasos de produção dos OEMs | +1.8% | Global, particularmente agudo na América do Norte e Europa, onde a idade média da frota supera 14,5 anos | Longo prazo (≥ 4 anos) |

| Visitas não programadas a oficinas devido a problemas de durabilidade de motores de nova geração | +1.5% | Global, com maior concentração na Europa e no Oriente Médio operando frotas equipadas com motores GTF | Médio prazo (2-4 anos) |

| Rápida expansão dos ecossistemas de material utilizável de segunda mão (USM) | +0.9% | Global, com efeitos de transbordamento mais fortes na Ásia-Pacífico e na América do Sul | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA melhorando o planejamento de peças | +0.7% | América do Norte e Europa como adotantes iniciais, expandindo-se para o núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impressão 3D sob demanda reduzindo os prazos de entrega de peças de longa cauda | +0.4% | Global, concentrado em centros de MRO na América do Norte e Europa com certificações de manufatura aditiva da EASA/FAA | Médio prazo (2-4 anos) |

| Nearshoring de cadeias de suprimentos de peças impulsionado por tarifas | +0.6% | América do Norte como principal, impacto secundário em instalações de nearshore na América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Frota Global de Fuselagem Estreita em Meio a Atrasos de Produção dos OEMs

As carteiras de pedidos globais restringem os ciclos de substituição, o que leva os operadores a estender as aeronaves legadas e sustentar um maior consumo de peças para itens orientados por ciclos. A carteira de pedidos acima de 17.000 unidades indica uma fila de vários anos que mantém os ativos em operação e impulsiona a demanda recorrente por peças rotativas e consumíveis em todo o mercado de peças de reposição para aeronaves comerciais. As vidas úteis mais longas também reforçam a necessidade de inspeções estruturais e modificações direcionadas exigidas por diretivas de aeronavegabilidade para frotas de alto ciclo. Os reguladores emitiram orientações atualizadas sobre aeronavegabilidade contínua e conformidade dos operadores, o que sustenta a demanda estável por controles de voo, trem de pouso e peças de sistemas sujeitos a verificações recorrentes.[2]Fonte: Agência Europeia para a Segurança da Aviação, "Aeronavegabilidade Contínua e Diretivas de Aeronavegabilidade," EASA, easa.europa.eu As companhias aéreas enfrentam custos operacionais elevados devido ao atrito mais amplo na cadeia de suprimentos, o que retarda a disponibilidade de materiais e aumenta os buffers de planejamento para verificações pesadas. O efeito de curto prazo é a intensidade sustentada do mercado de reposição para frotas de fuselagem estreita e atualizações direcionadas que fazem a ponte para os slots de entrega atrasados no mercado de peças de reposição para aeronaves comerciais.

Visitas Não Programadas a Oficinas Devido a Problemas de Durabilidade de Motores de Nova Geração

As companhias aéreas e as empresas de MRO continuam a gerenciar campanhas de inspeção e visitas aceleradas a oficinas em determinados motores de nova geração, o que restringe a disponibilidade de módulos e unidades substituíveis em linha (LRU). Os planos de inspeção e recuperação em programas de turbofan com engrenagem permanecem uma variável de capacidade importante até 2026, e os investimentos em forjamento e peças rotativas críticas visam atender às necessidades estruturais de fornecimento que fluem para os pipelines de reparo do mercado de reposição. Os OEMs de motores e as oficinas autorizadas coordenam o fluxo de módulos, mas os longos tempos de retorno podem se propagar pelas frotas e inflar os requisitos de motores sobressalentes e pools de peças rotativas. O resultado é uma maior ênfase no planejamento preditivo, no posicionamento antecipado de materiais e no fornecimento alternativo para proteger a confiabilidade de despacho no mercado de peças de reposição para aeronaves comerciais. A supervisão regulatória dos dados de reparo e da documentação de aeronavegabilidade continua a influenciar as oficinas e os operadores que realizam trabalhos importantes em módulos críticos, moldando o equilíbrio entre a capacidade cativa dos OEMs e a capacidade independente no médio prazo. As companhias aéreas que gerenciam portfólios de motores mistos equilibram os esforços de mitigação de curto prazo com estratégias de manutenção de longo prazo, incluindo a implementação de boletins de serviço e o planejamento de carga das oficinas.

Rápida Expansão dos Ecossistemas de Material Utilizável de Segunda Mão (USM)

O USM tornou-se uma alavanca central para o controle de custos e a mitigação de riscos de prazo de entrega, e os OEMs agora integram ofertas de USM e programas de desmontagem em seus portfólios de serviços. A unidade de serviços da Boeing expandiu os canais de USM e as parcerias de reciclagem para fornecer materiais rastreáveis e reduzir o tempo de serviço em áreas onde o fornecimento de peças novas permanece restrito. Padrões mais rígidos de documentação e rastreabilidade desde o nascimento são agora rotineiros após o recente escrutínio global da autenticidade das peças, fortalecendo a posição dos distribuidores estabelecidos e das redes de MRO que podem atender aos rigorosos requisitos de liberação. A maturação dos fluxos de USM apoia a disponibilidade para motores de fuselagem estreita legados e componentes de alto desgaste à medida que as aposentadorias e as transições de arrendamento alimentam os pools de peças. Os arrendadores e as companhias aéreas usam programas de troca e acesso a pools para manter as aeronaves em operação enquanto protegem o caixa e gerenciam a exposição à volatilidade do fornecimento no mercado de peças de reposição para aeronaves comerciais. O efeito líquido é uma base de fornecimento mais diversificada que complementa os canais dos OEMs sem comprometer o controle de aeronavegabilidade.

Manutenção Preditiva Habilitada por IA Melhorando o Planejamento de Peças

As plataformas de manutenção preditiva estão agora incorporadas em muitas operações de companhias aéreas e oficinas de MRO, permitindo a detecção mais precoce de anomalias e uma alocação mais inteligente do inventário de peças rotativas. A plataforma AVIATAR da Lufthansa Technik e ferramentas semelhantes de OEMs e terceiros usam dados de voo e de sistemas para sinalizar possíveis problemas antes que eles desencadeiem um evento de aeronave em solo (AOG), ajudando a reduzir as remoções não planejadas e apoiando uma maior utilização da frota. Os programas de conectividade dos OEMs e as arquiteturas de frota habilitadas eletronicamente permitem o fluxo seguro de dados das aeronaves para os centros de análise, onde as equipes de manutenção e compras podem agir com base nos insights. Isso fortalece o vínculo entre a previsão de peças, o agendamento de indução em oficinas e a implantação de inventário no mercado de peças de reposição para aeronaves comerciais. Os processos preditivos também são documentados nos programas de aeronavegabilidade contínua e confiabilidade, que se alinham com as orientações e requisitos de auditoria da FAA e da EASA. A abordagem reduz a logística expedita e melhora o desempenho pontual, e está se expandindo dos adotantes iniciais na América do Norte e Europa para as operadoras em toda a Ásia-Pacífico. Os OEMs de aeronaves e os fornecedores de primeiro nível também fornecem boletins de serviço e pacotes de suporte que alinham a análise com peças e kits de modificação, reforçando o gerenciamento de ciclo de vida em circuito fechado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez global de técnicos prolongando os tempos de retorno | -1.3% | América do Norte, espalhando-se para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de propriedade intelectual/licenciamento dos OEMs em reparos de peças independentes | -0.9% | Global, mais grave na América do Norte e Europa com ecossistemas de PMA maduros | Longo prazo (≥ 4 anos) |

| Risco de peças falsificadas enrijecendo a conformidade com a certificação | -0.6% | Global, maior escrutínio na Europa (EASA), América do Norte (FAA) e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custo de matérias-primas e gargalos de forjamento/fundição | -0.8% | Global, pressão aguda sobre titânio (sanções à Rússia), alumínio e ligas especiais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Técnicos Prolongando os Tempos de Retorno

O pipeline de mão de obra de manutenção permanece uma restrição estrutural, retardando o rendimento e aumentando os custos em oficinas de célula, motor e componentes. As previsões globais indicam que a demanda de longo prazo por novos técnicos de aviação supera significativamente a produção atual de treinamento, com a lacuna mais pronunciada em escopos de trabalho de alta qualificação em motores e aviônica. As empresas de MRO e as companhias aéreas estão abordando o problema expandindo os programas de treinamento e formando parcerias com instituições de ensino. No entanto, os prazos de certificação e a necessidade de experiência continuam a desafiar a capacidade e os tempos de retorno. O efeito são intervalos mais longos entre visitas pesadas a oficinas e o uso mais frequente de ativos de troca e módulos arrendados, mantendo as aeronaves disponíveis no mercado. Os reguladores continuam a supervisionar o treinamento e a certificação sob padrões estabelecidos, o que mantém a segurança e a confiabilidade, mas limita o rápido dimensionamento de habilidades especializadas. Com o tempo, a automação, as instruções de trabalho digitais e os diagnósticos baseados em IA podem ajudar a ampliar a produtividade, mas o perfil de curto prazo ainda aponta para condições de mão de obra apertadas.

Limites de Propriedade Intelectual/Licenciamento dos OEMs em Reparos de Peças Independentes

Os marcos regulatórios e o controle de propriedade intelectual moldam os limites para reparos independentes em muitos sistemas de alto valor, o que concentra trabalhos complexos nas redes dos OEMs. O acesso aos dados de projeto de tipo e aos procedimentos de reparo de motores permanece restrito, e as circulares consultivas delineiam rigorosas vias de aprovação de PMA e reparo para peças rotativas críticas e componentes da classe FADEC. As condições de arrendamento e os termos de garantia frequentemente favorecem os componentes e reparos dos OEMs, o que pode limitar o uso de opções de PMA ou DER para reentrega ou continuidade de cobertura. As associações do setor que representam as partes interessadas em PMA defendem uma maior aceitação dentro de categorias de equivalência de segurança e publicam orientações para padronizar práticas com reguladores e operadores. A estrutura resultante mantém alta qualidade e rastreabilidade, mas restringe a flexibilidade de preços e a diversidade de capacidade em classes específicas de componentes no mercado de peças de reposição para aeronaves comerciais. Os operadores equilibram essas restrições com estratégias de USM mais robustas e planejamento preditivo de materiais para reduzir a exposição a longos prazos de entrega e slots de oficina restritos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Dominância da Fuselagem Estreita Consolida a Demanda Intensiva em Ciclos

As aeronaves de fuselagem estreita detiveram 59,87% da participação no mercado de peças de reposição para aeronaves comerciais em 2025, refletindo contagens de ciclos mais altas que aceleram o desgaste em rodas, freios, sistemas de controle ambiental e aviônica substituível em linha. À medida que as companhias aéreas priorizam rotas de curta distância de alta frequência, a utilização e os tempos de giro geram demanda constante por consumíveis e peças rotativas que podem ser trocadas na linha. As plataformas de fuselagem larga constituem uma base instalada menor; no entanto, envolvem escopos de trabalho mais complexos e durações de verificação mais longas. Como resultado, seu crescimento projetado de 2026 a 2031 deve superar a média da frota. Os jatos regionais permanecem essenciais nas redes ponto a ponto e nos aeroportos secundários, o que sustenta a demanda por hidráulica, pneumática e aviônica especializada nos centros de MRO regionais. As diretivas regulatórias para verificações de aeronaves envelhecidas também favorecem as plataformas de fuselagem estreita devido aos ciclos mais altos, o que amplifica os fluxos de materiais impulsionados por inspeções.

As plataformas de fuselagem larga devem crescer a um CAGR de 6,45% até 2031, impulsionadas pelas companhias aéreas que estendem a vida útil das aeronaves de longa distância e modernizam cabines e conectividade para atender às expectativas dos passageiros. As companhias aéreas equilibram as cargas de trabalho das oficinas entre trabalhos estruturais e revisões de sistemas que devem atender a rigorosos padrões de aeronavegabilidade contínua, o que impulsiona o consumo constante de peças para trem de pouso, controles de voo e sistemas de cabine. Os boletins de serviço e as diretivas de aeronavegabilidade reforçam as rotinas de inspeção para frotas de fuselagem estreita de alto ciclo, aumentando a demanda por hardware de reposição certificado e kits estruturais. Os fornecedores e as empresas de MRO posicionam pools de peças rotativas e programas de troca próximos aos operadores com alta utilização de aeronaves para reduzir o tempo de inatividade. Esses padrões mantêm uma forte velocidade de peças em áreas onde as horas de bloco e os ciclos são mais altos, o que é crucial para o mercado de peças de reposição para aeronaves comerciais.

Por Tipo de Componente: A Complexidade das Peças de Motor Impulsiona a Concentração de Margem

Os componentes de motor representaram 48,70% do tamanho do mercado de peças de reposição para aeronaves comerciais em 2025, destacando a concentração de valor em hardware de turbina, materiais de seção quente, sistemas de combustível e eletrônica de controle. Os motores de nova geração introduzem ligas avançadas, revestimentos e recursos fabricados de forma aditiva que requerem reparos autorizados pelos OEMs e rastreabilidade documentada. A capacidade das oficinas e a disponibilidade de módulos permanecem variáveis centrais para os operadores que devem gerenciar remoções planejadas juntamente com eventos não programados. A aviônica é a categoria de crescimento mais rápido, projetada para crescer a um CAGR de 6,35% até 2031, impulsionada por atualizações de conectividade, ciclos de atualização de entretenimento a bordo (IFE) e modernização do cockpit que melhoram a confiabilidade e a experiência do passageiro. Os componentes de célula sustentam uma demanda constante à medida que as frotas envelhecidas passam por inspeções estruturais e tratamentos de prevenção de corrosão sob os programas da FAA e da EASA.

À medida que os sistemas digitais proliferam, o controle de configuração de software e as atualizações de cibersegurança acompanham as trocas de hardware, o que cria linhas de serviço recorrentes para provedores de aviônica aprovados. As ordens de padrão técnico e as aprovações de projeto definem a elegibilidade dos fornecedores para caixas críticas de segurança, limitando assim a penetração de PMA em classes como TCAS, EGPWS e unidades SATCOM. A modernização da cabine permanece uma prioridade clara à medida que as companhias aéreas padronizam em energia USB-C, Wi-Fi e assentos slim, resultando em programas de múltiplos conjuntos que se implantam nas frotas ao longo de vários anos. A capacidade de reparo de compósitos está se expandindo nas redes de MRO para suportar plataformas de células mais novas e superfícies de controle, e as oficinas adicionam ferramentas e treinamento para executar reparos aprovados sob a Parte 145. Essas condições mantêm o motor e a aviônica no centro do crescimento, enquanto a célula e os interiores mantêm um ritmo constante e programático no mercado de peças de reposição para aeronaves comerciais.

Por Categoria de Peças: Peças de MRO Lideram, Peças Rotativas Aceleram

As peças de MRO comandaram 58,20% do tamanho do mercado de peças de reposição para aeronaves comerciais em 2025, impulsionadas por intervalos de substituição recorrentes para peças de vida limitada, verificações regulatórias, consumíveis e descartáveis em toda a célula, motor e sistemas. As companhias aéreas planejam esses fluxos de materiais por meio de programas de manutenção que traduzem ciclos e horas em requisitos previsíveis. As peças de reposição rotativas estão projetadas para crescer a um CAGR de 5,87% até 2031, à medida que os operadores expandem a cobertura de pools e as opções de troca para proteger o desempenho de despacho. A disseminação de serviços baseados em potência por hora e em horas transfere mais propriedade de peças rotativas para OEMs, arrendadores e empresas de MRO, ajudando a reduzir o capital imobilizado nos estoques das companhias aéreas enquanto garante o acesso. Registros digitais e ferramentas de rastreamento serializado agora acompanham as peças rotativas em oficinas e operadores para manter a documentação e a aeronavegabilidade.

O fluxo de dados aprimorado entre análises preditivas, engenharia de confiabilidade e provisionamento de peças também reduz a incerteza, o que diminui a exposição a AOG para itens de alta criticidade. As companhias aéreas e as empresas de MRO usam plataformas de comércio eletrônico e portais de OEMs para adquirir peças novas e USM sob controles rígidos de liberação, ajudando a encurtar os ciclos de serviço para a longa cauda da demanda.[3]Fonte: The Boeing Company, "Serviços e Canais de USM," Boeing, boeing.com A postura regulatória sobre rastreabilidade e notas de liberação é firme, o que reforça o papel dos distribuidores estabelecidos e das oficinas aprovadas que podem fornecer registros desde o nascimento. Como resultado, as peças de MRO permanecem o maior pool, enquanto as estratégias de peças rotativas se expandem como uma proteção estrutural no mercado de peças de reposição para aeronaves comerciais.

Por Usuário Final: Companhias Aéreas Dominam, Independentes Ganham Participação

As companhias aéreas e os operadores de carga representaram 69,80% do tamanho do mercado de peças de reposição para aeronaves comerciais em 2025, refletindo o tamanho de suas frotas ativas e a necessidade de manter certificados operacionais por meio da conformidade contínua com as diretivas de aeronavegabilidade e os programas de manutenção. Eles coordenam estratégias de peças que equilibram o acesso a OEMs, USM e pools para controlar custos e proteger o desempenho pontual. Os provedores independentes de MRO estão projetados para crescer a um CAGR de 6,24% até 2031, à medida que as operadoras terceirizam verificações pesadas, revisões de componentes e trabalhos de processos especiais para provedores com escala, proximidade geográfica e capacidades multi-OEM. Os arrendadores continuam a influenciar os fluxos de materiais e a construir fluxos de USM durante as transições, o que integra ainda mais o planejamento de peças de reposição nas estratégias de arrendamento e reentrega.

Os reguladores mantêm padrões equivalentes de segurança e capacidade em oficinas de OEMs e independentes por meio de aprovações da Parte 145 nos sistemas da FAA e da EASA. Isso mantém a qualidade enquanto permite dinâmicas competitivas que podem melhorar o tempo de retorno e os preços em frotas legadas. As plataformas de serviços digitais também facilitam a integração de manutenção preditiva e fornecimento por comércio eletrônico para empresas de MRO independentes, o que reduz o atrito para os operadores. À medida que as companhias aéreas concentram recursos internos na manutenção de linha e na confiabilidade da frota, elas sustentam uma rede externa profunda de especialistas em motores e componentes. Esses padrões preservam a liderança das companhias aéreas nos gastos, enquanto os independentes expandem seu papel no mercado de peças de reposição para aeronaves comerciais.

Análise Geográfica

A América do Norte representou 36,54% do mercado de peças de reposição para aeronaves comerciais em 2025, apoiada por uma extensa base de operadores, uma forte presença de serviços de OEMs e uma densa rede de instalações de MRO aprovadas pela FAA. Os operadores da região mantêm alta utilização e adotam processos digitais e preditivos precocemente, fortalecendo assim o planejamento e a alocação de sobressalentes nas frotas. A conformidade com as diretivas de aeronavegabilidade da FAA impulsiona a demanda constante por peças para sistemas, estruturas e motores em aeronaves de fuselagem estreita de alto ciclo. As plataformas de distribuição dos OEMs, como os canais integrados da Boeing e da Airbus, melhoram a eficiência transacional e o fluxo de documentação, apoiando as necessidades de auditoria e confiabilidade.

A Ásia-Pacífico está projetada para crescer a um CAGR de 7,10% até 2031, o mais rápido entre as regiões, à medida que as operadoras adicionam capacidade e restauram a conectividade internacional. A trajetória de crescimento da frota da China em direção a 9.570 aeronaves nas próximas duas décadas sustenta uma grande base futura de serviços e cria demanda de longo prazo por motores, componentes e atualizações de cabine. Os programas de conectividade da Índia adicionam novos pares de cidades e estimulam a utilização de fuselagem estreita, aumentando a necessidade de peças rotativas e consumíveis para suportar ciclos diários mais altos. A capacidade de MRO regional continua a se expandir, com centros estabelecidos e novos entrantes recebendo aprovações para manutenção de linha, célula, motor e componentes. As plataformas preditivas e os pacotes de serviços dos OEMs estão vendo uma adoção mais ampla à medida que os operadores buscam reduzir eventos não planejados e melhorar a confiabilidade.

A Europa permanece uma região madura e de alto valor com redes de MRO robustas e supervisão rigorosa da EASA que mantém os padrões de inspeção e documentação na vanguarda do planejamento. As operadoras de bandeira e as operadoras de baixo custo estendem a vida econômica das frotas existentes por meio de modernizações de cabine e retrofits de conectividade para gerenciar as deficiências de entrega e atender à demanda. O Oriente Médio continua a ampliar a manutenção de fuselagem larga e os serviços de componentes em torno de grandes operadoras de hub, enquanto a África e a América do Sul fortalecem instalações e aprovações para nearshore de trabalhos de operadores norte-americanos e europeus. As considerações tarifárias e logísticas incentivam o nearshoring dos fluxos de peças para locais no Caribe e na América Central que podem oferecer vantagens de custo e proximidade para os operadores dos EUA. Os programas públicos que financiam materiais avançados e tecnologias de processo também contribuem para a resiliência do fornecimento regional e o desenvolvimento de talentos para a demanda futura de peças.

Cenário Competitivo

O mercado de peças de reposição para aeronaves comerciais é semiconsolidado. Os OEMs lideram nas categorias de motores de nova geração e aviônica, onde os processos de reparo proprietários e o licenciamento moldam o que os independentes podem fazer. Ao mesmo tempo, as aberturas competitivas persistem nas frotas legadas e nos componentes e interiores, onde independentes aprovados, distribuidores e provedores de USM adicionam diversidade de fornecimento. As companhias aéreas e as empresas de MRO respondem misturando canais de OEMs com USM rastreável e pools de troca que mantêm as aeronaves em operação. A aquisição digital e a manutenção preditiva reduzem as janelas de planejamento e diminuem a expedição, deslocando o valor para soluções integradas de materiais e dados.

Os investimentos estratégicos e as parcerias permanecem ativos à medida que os provedores ampliam a capacidade e a tecnologia. A Pratt & Whitney anunciou uma expansão de USD 200 milhões em Columbus, Geórgia, para adicionar capacidade de forjamento e aumentar o rendimento para peças rotativas críticas e MRO, ajudando a aliviar a pressão de fornecimento que afeta diretamente o tempo de retorno do mercado de reposição. A Boeing expandiu o uso de capacidade de material utilizável em seu portfólio de serviços, fortalecendo alternativas rastreáveis para operadores que enfrentam longos prazos de entrega em determinadas peças novas. A StandardAero expandiu um site primário de MRO para aumentar as capacidades de motor e aviônica, o que apoia o crescimento da capacidade independente na América do Norte.

Os líderes em manufatura aditiva continuaram a entregar peças de interior certificadas que reduzem o prazo de entrega e o peso, expandindo o conjunto de componentes e materiais qualificados dentro dos processos aprovados. A Lufthansa Technik ampliou as plataformas digitais e os contratos de suporte a componentes que incorporam capacidades preditivas, acesso a pools e resposta AOG 24 horas por dia, 7 dias por semana para os operadores. As aprovações da EASA e da FAA para organizações de projeto e manutenção são críticas, pois permitem alterações de engenharia, implementação de boletins de serviço e atividades de MRO de componentes em larga escala. Esses fatores ressaltam a importância da capacidade, certificação e dados para impulsionar a confiabilidade e a competitividade no mercado de peças de reposição para aeronaves comerciais.

Líderes do Setor de Peças de Reposição para Aeronaves Comerciais

Honeywell International Inc.

RTX Corporation

Safran SA

Moog Inc.

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Pratt & Whitney, uma empresa da RTX, anunciou um investimento de USD 200 milhões para expandir suas operações em Columbus, Geórgia, incluindo a adição de uma sétima prensa de forjamento isotérmico. Essa expansão foi projetada para aumentar a produção de componentes críticos de motor em 30% para atender à crescente demanda por peças de reposição em programas comerciais e militares.

- Novembro de 2025: A parceria expandida da Lufthansa Technik com a Royal Jordanian Airlines, formalizada no Dubai Airshow, reflete a crescente demanda por peças de reposição e serviços de MRO à medida que as companhias aéreas modernizam as frotas. Ao garantir um acordo de Suporte Total a Componentes (TCS) de 12 anos para a frota A320neo da Royal Jordanian, a Lufthansa Technik reforça seu papel em atender à crescente necessidade de gerenciamento eficiente de componentes. Essa medida estratégica destaca o valor do suporte localizado, como o pool de base doméstica em Amã, para garantir a confiabilidade operacional e a otimização de custos.

Escopo do Relatório Global do Mercado de Peças de Reposição para Aeronaves Comerciais

O mercado de peças de reposição para aeronaves comerciais abrange a produção, remanufatura, distribuição, varejo e instalação de peças de reposição, equipamentos e acessórios. Embora esses componentes não sejam necessariamente do fabricante de equipamentos originais (OEM), eles se enquadram em duas categorias principais: peças de reposição, que se concentram no desempenho, e acessórios, que atendem à personalização.

O mercado de peças de reposição para aeronaves comerciais é segmentado por plataforma, tipo de componente, categoria de peças, usuário final e geografia. Por plataforma, o mercado é segmentado em fuselagem estreita, fuselagem larga e jatos regionais. Por tipo de componente, o mercado é segmentado em célula, motor, interior, aviônica e outros. Por categoria de peças, o mercado é segmentado em peças de MRO e peças de reposição rotativas. Por usuário final, o mercado é segmentado em companhias aéreas e operadores de carga, provedores independentes de MRO e empresas de arrendamento de aeronaves. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de peças de reposição para aeronaves comerciais nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Motor |

| Célula |

| Interior |

| Aviônica e Outros |

| Peças de MRO |

| Peças de Reposição Rotativas |

| Companhias Aéreas e Operadores de Carga |

| Provedores Independentes de MRO |

| Empresas de Arrendamento de Aeronaves |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Por Tipo de Componente | Motor | ||

| Célula | |||

| Interior | |||

| Aviônica e Outros | |||

| Por Categoria de Peças | Peças de MRO | ||

| Peças de Reposição Rotativas | |||

| Por Usuário Final | Companhias Aéreas e Operadores de Carga | ||

| Provedores Independentes de MRO | |||

| Empresas de Arrendamento de Aeronaves | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho global e a perspectiva de crescimento do mercado de peças de reposição para aeronaves comerciais até 2031?

O mercado de peças de reposição para aeronaves comerciais deve crescer de USD 44,63 bilhões em 2025 para USD 47,11 bilhões em 2026 e está projetado para atingir USD 61,71 bilhões até 2031 a um CAGR de 5,55%, refletindo o envelhecimento das frotas, os atrasos nas entregas dos OEMs e a adoção mais forte de USM e manutenção preditiva.

Qual plataforma contribui mais para os gastos no mercado de peças de reposição para aeronaves comerciais?

As aeronaves de fuselagem estreita lideram com 59,87% de participação em 2025 devido aos altos ciclos diários e à intensidade das rotas de curta distância que elevam a demanda por rodas, freios, sistemas de controle ambiental e aviônica substituível em linha.

Qual categoria de componente representa o maior valor no mercado de peças de reposição para aeronaves comerciais?

Os componentes de motor detêm 48,70% do valor em 2025, apoiados por materiais complexos, reparos de seção quente e sistemas de controle que requerem processos autorizados pelos OEMs.

Qual região é a maior e qual é a de crescimento mais rápido no mercado de peças de reposição para aeronaves comerciais?

A América do Norte é a maior com 36,54% do valor em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido com um CAGR projetado de 7,10% até 2031, impulsionado pelo aumento de adições de frota e redes internacionais restauradas.

Como o USM e a manutenção preditiva estão mudando o mercado de peças de reposição para aeronaves comerciais?

O USM expande alternativas de fornecimento rastreáveis e econômicas que reduzem a exposição ao prazo de entrega, enquanto a manutenção preditiva melhora a detecção precoce e o planejamento de inventário, o que reduz as remoções não planejadas e a exposição a AOG.

Quais são as principais empresas que moldam as estratégias no mercado de peças de reposição para aeronaves comerciais?

The Boeing Company, Airbus SE, RTX Corporation, GE Aerospace e Honeywell International Inc. lideram com serviços integrados, reparos controlados por propriedade intelectual e plataformas digitais, apoiados por empresas de MRO independentes e distribuidores que expandem a capacidade e a disponibilidade de peças.

Página atualizada pela última vez em: