Tamanho e Participação do Mercado de Sistemas de Aviônica para Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Aviônica para Aeronaves Comerciais por Mordor Intelligence

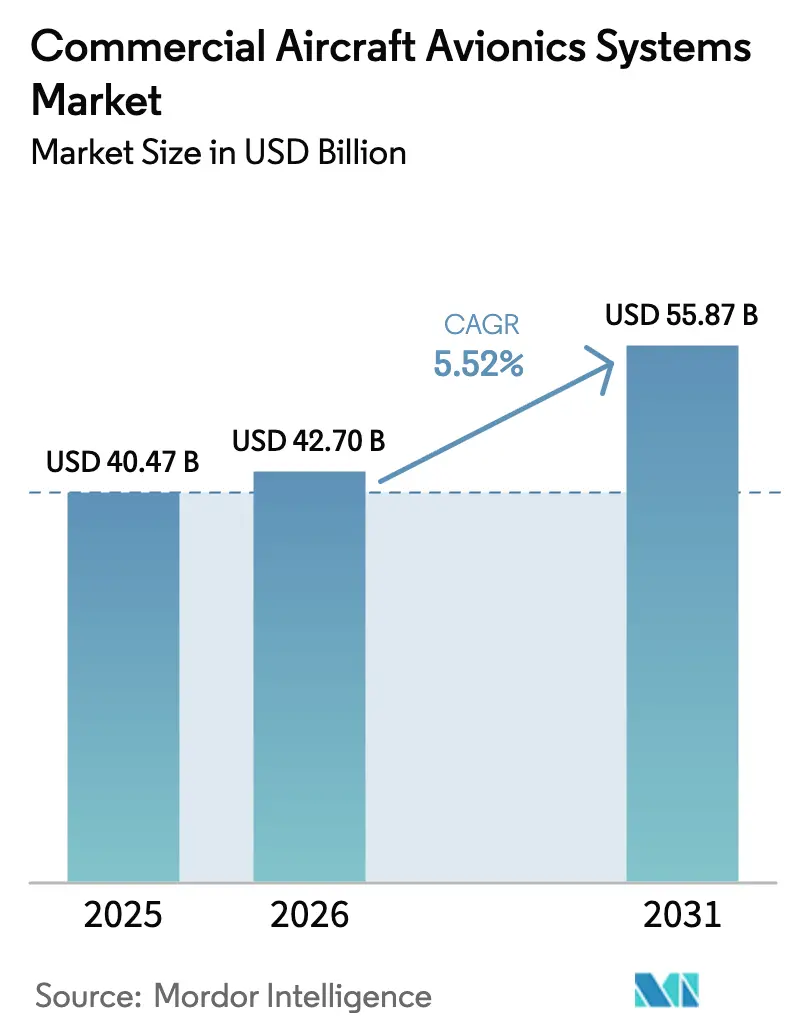

O tamanho do mercado de sistemas de aviônica para aeronaves comerciais deve crescer de USD 40,47 bilhões em 2025 para USD 42,70 bilhões em 2026. A previsão é de que atinja USD 55,87 bilhões até 2031, com um CAGR de 5,52% no período de 2026 a 2031. Regras de equipagem mais rígidas já estão antecipando as atualizações de cockpit, com os Estados Unidos exigindo ADS-B In até dezembro de 2031 para aeronaves atualmente equipadas com ADS-B Out e a Europa exigindo Navegação Baseada em Desempenho que limita o uso da Categoria I do ILS a situações de contingência após junho de 2030. A expansão da frota de fuselagem estreita continua a ancorar a demanda por instalação de linha, reforçando os caminhos de integração dos fabricantes de equipamentos originais à medida que as companhias aéreas buscam melhorias de combustível e confiabilidade a partir de sistemas avançados de gerenciamento de voo. A manutenção preditiva é outro fator favorável, à medida que o Sistema de Gerenciamento de Saúde de Aeronaves 2.0 da Boeing se expande por grandes frotas e desloca a manutenção para intervalos orientados por sensores. Em conjunto, esses fatores mantêm o mercado de sistemas de aviônica para aeronaves comerciais focado em ganhos de segurança, conformidade e eficiência operacional que melhoram a confiabilidade de despacho e reduzem o tempo de inatividade.

Principais Conclusões do Relatório

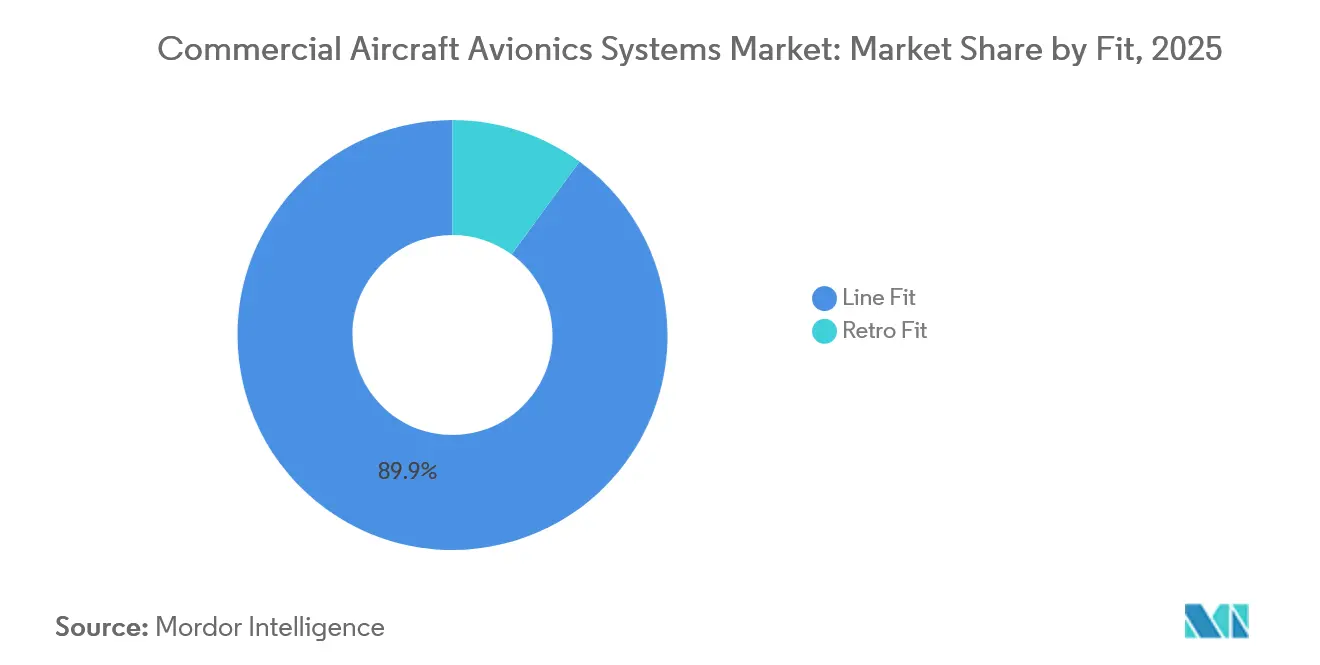

- Por tipo de instalação, a instalação de linha liderou com 89,94% de participação na receita do mercado de sistemas de aviônica para aeronaves comerciais em 2025, enquanto a previsão é de expansão a um CAGR de 6,04% até 2031.

- Por tipo de aeronave, os jatos de fuselagem estreita lideraram o mercado de sistemas de aviônica para aeronaves comerciais com uma participação de receita de 67,83% em 2025 e devem crescer a um CAGR de 6,78% até 2031.

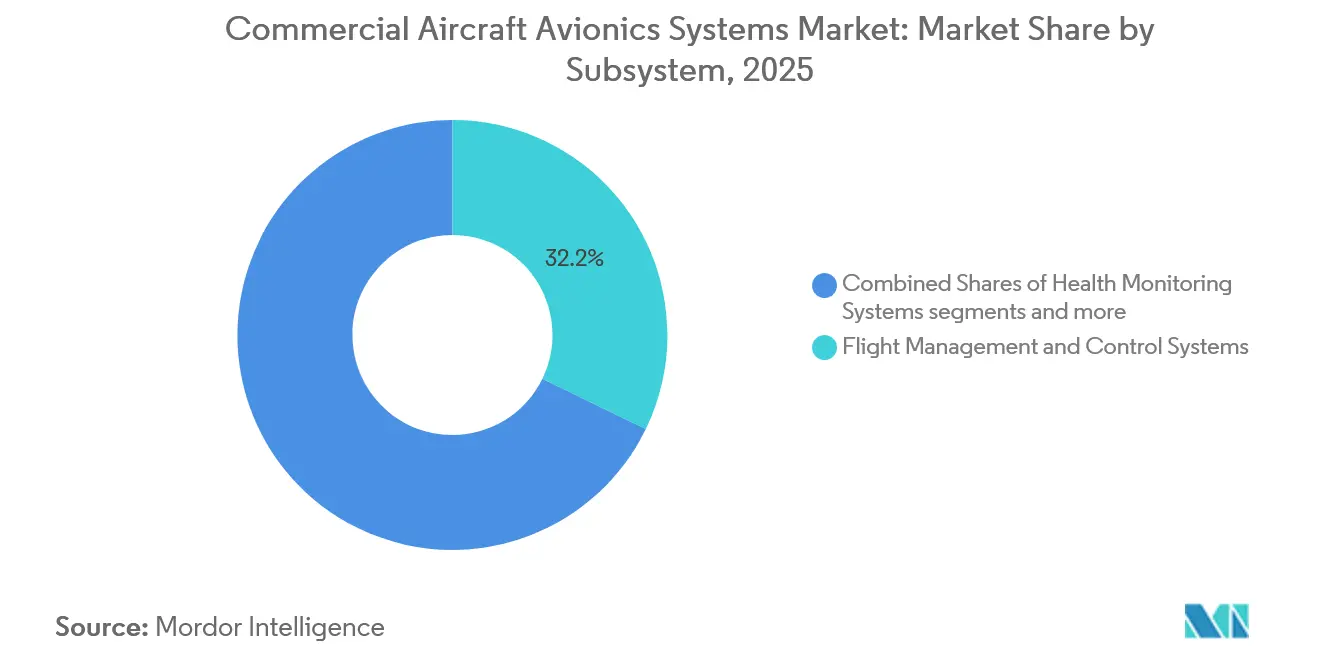

- Por subsistema, os sistemas de gerenciamento e controle de voo capturaram uma participação de 32,21% em 2025, enquanto os sistemas de visualização e display têm previsão de expansão a um CAGR de 7,65% até 2031.

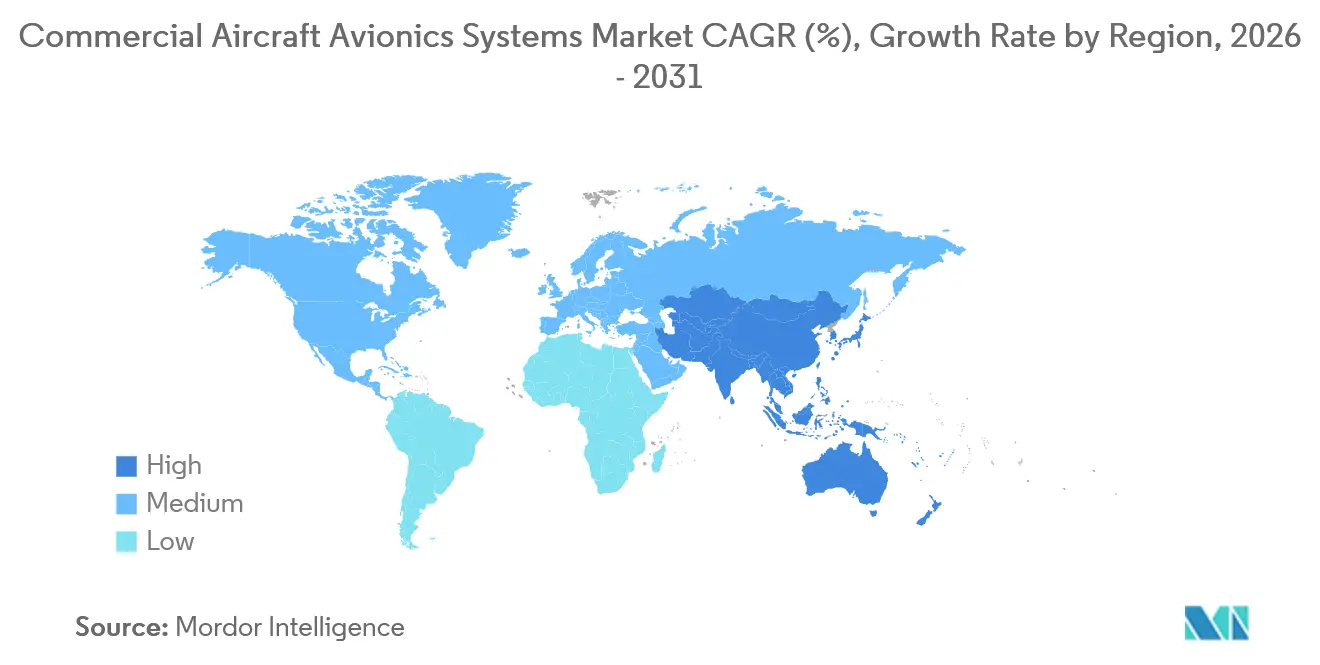

- Por geografia, a Ásia-Pacífico deteve uma participação de 29,96% do mercado de sistemas de aviônica para aeronaves comerciais em 2025, e a projeção é de registrar o crescimento mais rápido a um CAGR de 8,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Aviônica para Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da frota e dominância de aeronaves de corredor único | + 1.8% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Equipagem obrigatória de CNS/ATM e vigilância (ADS-B, PBN, CPDLC) | + 1.5% | Global, com ganhos iniciais no espaço aéreo dos Estados Unidos e da Europa | Curto prazo (≤ 2 anos) |

| Adoção de manutenção preditiva e monitoramento de saúde de aeronaves | + 0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações de cibersegurança (EASA Parte IS; DO-326A/ED-202A) impulsionando atualizações | + 0.6% | Europa e América do Norte, com influência da EASA Parte IS se expandindo para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Aeronaves conectadas e digitalização do cockpit | + 0.7% | Global, liderado pela América do Norte com crescimento rápido na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pressão de custos de combustível e emissões acelerando a otimização do sistema de gerenciamento de voo | + 0.5% | Global, com intensidade regulatória na Europa e programas em expansão na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Frota e Dominância de Aeronaves de Corredor Único

A produção e as entregas de aeronaves de corredor único continuam sendo o motor de volume para a demanda de aviônica, à medida que as companhias aéreas renovam as frotas de fuselagem estreita e aceleram a adoção de instalação de linha de suítes de cockpit integradas. A previsão de longo prazo da Airbus ressalta os requisitos sustentados de aeronaves na Ásia-Pacífico e em outros corredores de crescimento, o que impulsiona o conteúdo de aviônica de vários anos vinculado às taxas de produção dos fabricantes de equipamentos originais e aos contratos de serviço. O mercado de sistemas de aviônica para aeronaves comerciais continua a se beneficiar da padronização de aeronaves de corredor único, que suporta funções avançadas de sistema de gerenciamento de voo, receptores de navegação por satélite e displays modernos alinhados com o desempenho de navegação requerido. À medida que as companhias aéreas visam economias de combustível e maior utilização de ativos, as atualizações de cockpit tornam-se parte de um programa de eficiência mais amplo que depende de roteamento preciso e dados de saúde do sistema mais confiáveis. A tensão de fornecimento em torno de fuselagens e motores ainda molda os cronogramas, mas a visibilidade da demanda permanece forte para plataformas de fuselagem estreita, onde o valor da aviônica escala com o volume de entregas.

Equipagem Obrigatória de CNS/ATM e Vigilância (ADS-B, PBN, CPDLC)

Os prazos regulatórios estão comprimindo as janelas de retrofit e inserindo atualizações de múltiplos sistemas nos roteiros dos operadores nos Estados Unidos e na Europa. O acordo bipartidário do Senado dos EUA de outubro de 2025 exige ADS-B In até 31 de dezembro de 2031 para operadores já equipados com ADS-B Out, o que impulsiona a demanda por consciência de tráfego e alertas de colisão em áreas terminais movimentadas e no espaço aéreo em rota.[1]Equipe de Funcionários do Comitê do Senado dos EUA, "Acordo Bipartidário de Segurança da Aviação de Cantwell e Cruz Exige Implementação Completa da Tecnologia ADS-B," Comitê do Senado dos EUA sobre Comércio, Ciência e Transporte, commerce.senate.gov O conjunto de regras de PBN da Europa restringe as operações da Categoria I do ILS a situações de contingência após 6 de junho de 2030 e exige RNP APCH com mínimos LPV em todas as extremidades de pista com instrumentos, o que acelera os receptores com capacidade SBAS, as atualizações de enlace de dados e as mudanças de display nas frotas. As Comunicações por Enlace de Dados entre Controlador e Piloto continuam a se expandir, com os requisitos de modo protegido europeus no espaço aéreo superior já em vigor e as torres domésticas dos EUA oferecendo autorizações de partida via CPDLC nos principais centros. As filas de certificação moldam o faseamento dos projetos à medida que os operadores equilibram a conformidade com a disponibilidade de recursos para o tempo de inatividade das aeronaves e o suporte de engenharia. Esses mandatos concentram os gastos em aprimoramentos de navegação, enlace de dados e vigilância que permitem o acesso ao espaço aéreo principal e às eficiências procedimentais.

Adoção de Manutenção Preditiva e Monitoramento de Saúde de Aeronaves

As companhias aéreas estão expandindo a manutenção preditiva para converter eventos não programados em trabalho planejado e proteger o desempenho pontual. O Sistema de Gerenciamento de Saúde de Aeronaves 2.0 da Boeing suporta manutenção programada baseada em condição sob aprovação da FAA e agrega dados de alta taxa de grandes frotas para detectar degradações de componentes mais cedo.[2]Equipe de Serviços da Boeing, "Gerenciamento e Monitoramento de Saúde de Aeronaves (AHM)," Boeing, boeing.com Os resultados documentados incluem economias significativas e despacho técnico sustentado de 100% em operações de longo curso, o que apoia a adoção mais ampla em tipos de frota adicionais. As plataformas de saúde de aeronaves também influenciam as arquiteturas de aviônica, uma vez que barramentos de dados robustos, processamento a bordo e conectividade segura são necessários para fornecer análises acionáveis aos centros de controle de manutenção. Essa mudança incorpora serviços digitais ao conteúdo de aviônica, estendendo o mercado de sistemas de aviônica para aeronaves comerciais em direção ao valor do ciclo de vida ancorado em ganhos de confiabilidade e tempo de retorno.

Pressão de Custos de Combustível e Emissões Acelerando a Otimização do Sistema de Gerenciamento de Voo

O combustível continua sendo um dos maiores custos operacionais para as transportadoras, portanto, as tecnologias de cockpit que proporcionam reduções mensuráveis atraem capital sustentado mesmo durante os obstáculos na cadeia de suprimentos. A suíte de software de sistema de gerenciamento de voo atualizada da Honeywell, introduzida em 2024, visa melhores perfis verticais e níveis de cruzeiro ótimos em relação ao vento, com melhorias de eficiência de combustível relatadas que fortalecem o caso de negócios para implantação rápida. Os programas de infraestrutura de navegação também criam demanda downstream por aviônica compatível, incluindo receptores e procedimentos que permitem trajetórias mais eficientes. Em conjunto, as atualizações centradas no sistema de gerenciamento de voo apoiam a conformidade com as estruturas de emissões em evolução, ao mesmo tempo em que proporcionam economias diretas de custo de combustível que melhoram o retorno do investimento para a modernização do cockpit. O mercado de sistemas de aviônica para aeronaves comerciais, portanto, se beneficia sempre que as transportadoras estabelecem metas de eficiência plurianuais vinculadas a melhorias procedimentais e funções avançadas do sistema de gerenciamento de voo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições na cadeia de suprimentos e de semicondutores atrasando entregas e retrofits | - 1.2% | Global, agudo nos centros de fabricação da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Acúmulos de certificação e aprovação de aeronavegabilidade prolongando os prazos de STC/TC | - 0.8% | América do Norte e Europa, com efeitos cascata na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Restrições de pessoal de controle de tráfego aéreo limitando a capacidade e o prazo do retorno sobre o investimento | - 0.4% | América do Norte e Europa, com impactos cascata na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Carga de conformidade de cibersegurança e lacunas de talentos | - 0.3% | Europa e América do Norte, com expansão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Suprimentos e de Semicondutores Atrasando Entregas e Retrofits

O estresse persistente na cadeia de suprimentos impôs altos custos e encargos operacionais às companhias aéreas e aos seus planos de manutenção, adiando assim certos projetos de retrofit. Os déficits de entrega e os acúmulos elevados continuam a pressionar os cronogramas e a alocação de recursos, afetando quando os operadores podem induzir aeronaves para modificações de aviônica. A disponibilidade de componentes para sistemas complexos de cabine de pilotagem permanece irregular, e essa incerteza leva as companhias aéreas a priorizar primeiro as atualizações de equipagem obrigatória. O efeito líquido é um ritmo de instalação mais lento para aprimoramentos não críticos, mesmo quando os prazos regulatórios antecipam as capacidades obrigatórias. Essa dinâmica molda o cronograma dos projetos no curto prazo para o mercado de sistemas de aviônica para aeronaves comerciais.

Acúmulos de Certificação e Aprovação de Aeronavegabilidade Prolongando os Prazos de STC/TC

As cargas de trabalho de certificação e vigilância aumentaram, enquanto algumas funções de inspetor enfrentam lacunas de pessoal, estendendo os prazos para novas aprovações e modificações. As vagas relatadas para inspetores de operações e aviônica da FAA limitam o rendimento para o gerenciamento de certificados e a vigilância, o que restringe os pipelines de Certificado de Tipo Suplementar dos quais muitos retrofits de aviônica dependem. Diretivas de aeronavegabilidade anteriores e correções de software para aviônica complexa ilustram como investigações e ações corretivas podem levar períodos prolongados, reforçando a necessidade de avaliações de segurança robustas e garantia de projeto. As expectativas de conformidade de cibersegurança também se moveram para as linhas de base de certificação em ambos os lados do Atlântico, expandindo ainda mais os requisitos de documentação e revisão para proteções contra interações eletrônicas não autorizadas intencionais. Essas realidades estendem os cronogramas dos programas e criam desafios de sequenciamento que as companhias aéreas devem considerar nos roteiros de conformidade. No mercado de sistemas de aviônica para aeronaves comerciais, isso significa que o faseamento dos projetos deve levar em conta a disponibilidade de recursos de certificação e os slots de hangar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Instalações de Linha Ancoram a Economia dos Fabricantes de Equipamentos Originais

A Instalação de Linha comandou 89,94% da participação de mercado de sistemas de aviônica para aeronaves comerciais em 2025, e o segmento tem projeção de um CAGR de 6,04% até 2031, à medida que os programas dos fabricantes de equipamentos originais integram cockpits de suíte completa na fábrica. Essa vantagem de escala estreita a colaboração com fornecedores em artefatos de certificação que fluem para a conformidade com a Parte 25 e simplifica as linhas de base de software e hardware que as companhias aéreas herdam com as novas entregas. À medida que as regras de equipagem convergem para ADS-B In, PBN e enlace de dados expandido, a aviônica instalada pelos fabricantes de equipamentos originais oferece um caminho de conformidade pronto que reduz o encargo de engenharia pós-entrega para os operadores. A transição de PBN da Europa reforça essa abordagem ao tornar a navegação com capacidade SBAS e os mínimos LPV padrão em todas as extremidades de pista com instrumentos e ao encorajar arquiteturas de cockpit unificadas em novas construções.[3]Editores da Agência Europeia para a Segurança da Aviação, "Transição para Operações de Navegação Baseada em Desempenho (PBN)," EASA, easa.europa.eu

O retrofit continua a atender plataformas de corredor único e de dois corredores mais antigas, com as companhias aéreas priorizando mudanças de navegação, vigilância e display onde a conformidade imediata ou as economias de combustível justificam o tempo de inatividade. A restrição da Europa de junho de 2030 sobre operações não conformes com PBN e a crescente prevalência de mínimos LPV em aproximações por instrumentos levam os operadores a adicionar SBAS e atualizar os displays de cockpit que apresentam orientação moderna. As oficinas de retrofit também planejam atualizações de cibersegurança à medida que a EASA Parte IS entra em vigor para companhias aéreas e organizações de manutenção no início de 2026, o que impulsiona a inclusão de carregadores de dados seguros e projetos de segmentação de rede nos pacotes de modificação. O mercado de sistemas de aviônica para aeronaves comerciais, portanto, equilibra a padronização de instalação de linha de alto volume com programas de retrofit que protegem o acesso ao espaço aéreo e aos procedimentos regulamentados.

Por Tipo de Aeronave: Jatos de Fuselagem Estreita Impulsionam o Volume, Fuselagens Largas Comandam Prêmios

Os jatos de fuselagem estreita representaram 67,83% do tamanho do mercado de sistemas de aviônica para aeronaves comerciais em 2025 e têm projeção de crescimento a um CAGR de 6,78% até 2031, refletindo a expansão da rede ponto a ponto e as renovações sustentadas de frota. O planejamento de longo prazo da Airbus sinaliza forte demanda por capacidade de corredor único na Ásia-Pacífico e em outros corredores de crescimento acelerado, o que amplifica o conteúdo de aviônica por entrega. A modernização do espaço aéreo na Europa e os mandatos de equipagem nos Estados Unidos adicionam urgência aos ciclos de instalação de linha e retrofit para atualizações de navegação, enlace de dados e vigilância alinhadas ao PBN e ao ADS-B In. Esses requisitos reforçam linhas de base de aviônica consistentes nas frotas de fuselagem estreita, melhorando a uniformidade de treinamento e o suporte ao ciclo de vida para os operadores. As companhias aéreas também visam economias de combustível impulsionadas pelo sistema de gerenciamento de voo em operações de corredor único de alto ciclo, e essas economias escalam de forma significativa quando aplicadas a grandes subfrotas de fuselagem estreita.

As fuselagens largas mantêm conteúdo de aviônica premium mesmo quando as entregas anuais permanecem abaixo dos picos históricos, com canais duplos de sistema de gerenciamento de voo, sistemas de visão aprimorada e head-up, e arquiteturas de comunicação via satélite multibanda comuns nas frotas de longo curso. Isso eleva o valor de aviônica por aeronave, enquanto os ciclos de reforma cobrem suítes de display e sistemas de comunicação em linha com os padrões evolutivos de enlace de dados e cibersegurança. A adoção de manutenção preditiva também é profunda nas frotas de longo curso que visam confiabilidade de despacho e retornos coordenados nos centros globais. Os jatos regionais completam a demanda com atualizações selecionadas para conformidade e otimização de operações, frequentemente pautadas por ciclos orçamentários e necessidades de acesso ao espaço aéreo. Em todos os tipos, o mercado de sistemas de aviônica para aeronaves comerciais reflete uma combinação de programas de fuselagem estreita orientados por volume e frotas de dois corredores ricas em recursos que reforçam o caso de negócios para integração de suíte completa.

Por Subsistema: Gerenciamento de Voo Lidera a Participação, Sistemas de Visualização Crescem Mais Rapidamente

Os sistemas de gerenciamento e controle de voo capturaram 32,21% do tamanho do mercado de sistemas de aviônica para aeronaves comerciais em 2025, apoiados pela otimização de trajetória quadridimensional, desempenho de navegação requerido e acoplamento mais estreito entre o sistema de gerenciamento de voo, o piloto automático e o automanete. A suíte de sistema de gerenciamento de voo atualizada da Honeywell demonstra como a navegação preditiva e o gerenciamento de perfil com consciência de vento podem proporcionar economias de combustível significativas, o que apoia a adoção pelos operadores em grandes frotas. As companhias aéreas que implementam programas de combustível confirmaram reduções anuais significativas por meio de roteamento, procedimentos e mudanças no desempenho das aeronaves, coordenadas com a orientação do cockpit. A modernização regulatória também sustenta a demanda por receptores multimodo e capacidade de enlace de dados que se integram ao sistema de gerenciamento de voo para executar procedimentos avançados. Essa pilha mantém o sistema de gerenciamento de voo no núcleo da eficiência operacional e da conformidade dentro do mercado de sistemas de aviônica para aeronaves comerciais.

Os sistemas de visualização e display têm projeção de crescimento a um CAGR de 7,65%, refletindo a mudança da instrumentação legada de tubo de raios catódicos para cockpits de vidro modernos baseados em LCD que suportam aproximações SBAS e consciência integrada de motor e sistemas. Os marcos de PBN europeus impulsionam a atualização de displays nas frotas que precisam de apresentação confiável de dados de orientação, terreno e procedimentos em formatos compactos e integrados. As companhias aéreas também buscam caminhos digitais para acelerar as atualizações de banco de dados e alinhar as configurações de cockpit nas subfrotas para uniformidade de treinamento e manutenção. Os serviços de monitoramento de saúde e dados elevam ainda mais o papel da visualização a bordo, direcionando as tripulações para alertas preditivos e mitigações. À medida que essas capacidades convergem, o setor de sistemas de aviônica para aeronaves comerciais trata cada vez mais a atualização de displays como uma atualização de plataforma que desbloqueia benefícios de eficiência e conformidade regulatória.

Análise Geográfica

A Ásia-Pacífico representou 29,96% do tamanho do mercado em 2025 e tem projeção de avançar a um CAGR de 8,11% até 2031, sustentada pelo crescimento de frota de longo prazo e pelo investimento em infraestrutura. A Airbus projeta forte demanda de aeronaves na região até a década de 2040, reforçando os volumes de aviônica de instalação de linha para programas de corredor único e de dois corredores. Os reguladores nacionais estão atualizando as estruturas para equipamentos de comunicação, navegação e vigilância, e a lei de aviação civil da China, em vigor a partir de julho de 2026, fortalece a clareza de certificação para sistemas a bordo.[4]Departamento Jurídico da CAAC, "Lei de Aviação Civil da República Popular da China (Em vigor a partir de 1º de julho de 2026)," Administração de Aviação Civil da China, caac.gov.cn À medida que as companhias aéreas expandem a manutenção preditiva e as operações digitais, as grandes carteiras de pedidos da região se traduzem em demanda crescente por sistemas de gerenciamento de voo modernos, navegação SBAS e suítes de display integradas. Esses padrões mantêm o mercado de sistemas de aviônica para aeronaves comerciais na Ásia-Pacífico estreitamente vinculado à execução das taxas de produção dos fabricantes de equipamentos originais, à harmonização regulatória e à implantação de procedimentos aeroportuários.

Europa e América do Norte juntas representam a maior participação de mercado com centros de demanda maduros ancorados por frotas instaladas, forte presença de fabricantes de equipamentos originais e modernização contínua do espaço aéreo. O provedor de serviços de navegação aérea da Alemanha registrou 3,071 milhões de movimentos de voo em 2025 e reduziu os atrasos médios relacionados ao controle de tráfego aéreo para cerca de 30 segundos por voo, ilustrando como as atualizações de sistema e as arquiteturas modulares suportam o rendimento.[5]Comunicações da DFS, "Tráfego Aéreo 2025 na Alemanha: Mais Voos, Boa Pontualidade," DFS Deutsche Flugsicherung, dfs.de Nos Estados Unidos, as regras de equipagem e as dinâmicas de pessoal moldam o cronograma dos projetos de cockpit, enquanto os programas de navegação que expandem a cobertura de DME nos aeroportos movimentados reforçam a demanda por aviônica compatível. Os marcos de PBN europeus restringem as operações não conformes após junho de 2030 e concentram a atividade de retrofit em aviônica SBAS e sistemas de display compatíveis. Em conjunto, esses fatores impulsionam ciclos de conformidade plurianuais que sustentam o mercado de sistemas de aviônica para aeronaves comerciais em ambas as regiões.

O Oriente Médio, a América Latina e a África representam pegadas de crescimento menores, mas estratégicas, onde a modernização de frotas e os programas de retrofit selecionados avançam à medida que os orçamentos e os requisitos de acesso se alinham. Os operadores de longo curso premium no Oriente Médio continuam a renovar os sistemas de cabine e cockpit, com grandes programas de retrofit de fuselagem larga que estendem a vida útil e padronizam a aviônica. Na América Latina e na África, as atualizações orientadas por conformidade para ADS-B e PBN permanecem um ponto focal, com cronogramas impulsionados pelo escopo regulatório e pelos recursos de certificação. As sinergias comerciais com plataformas de manutenção preditiva também emergem à medida que as companhias aéreas vinculam as mudanças de aviônica a metas de confiabilidade orientadas por dados. Essas dinâmicas contribuem para uma demanda regional diversificada que complementa os centros de alto volume da América do Norte, Europa e Ásia-Pacífico, sustentando um mercado de sistemas de aviônica para aeronaves comerciais de base ampla ao longo do horizonte de previsão.

Cenário Competitivo

O mercado de sistemas de aviônica para aeronaves comerciais é impulsionado por fornecedores de primeiro nível especializados em suítes de cabine de pilotagem, comunicações, navegação, vigilância e serviços digitais. Essas empresas aproveitam a expertise em certificação, os programas de integração com fabricantes de equipamentos originais e os modelos de suporte alinhados com as metas de manutenção das companhias aéreas. Seus roteiros se concentram em conformidade regulatória, otimização de combustível e emissões, e capacidades de cibersegurança integradas com estruturas de certificação. À medida que as companhias aéreas adotam manutenção preditiva e digitalização do cockpit, as ofertas integradas que combinam sistema de gerenciamento de voo, displays e serviços de dados se diferenciam tanto nos canais de instalação de linha quanto de retrofit. Este mercado enfatiza o valor do ciclo de vida, com ganhos de programa vinculados a suporte plurianual e caminhos de atualização.

Movimentos estratégicos recentes ressaltam investimentos em autonomia, serviços e aviônica de próxima geração. A Honeywell garantiu um prêmio plurianual da IARPA para uma solução de anonimização de fala em tempo real para reduzir as barreiras linguísticas para pilotos, controladores e sistemas autônomos. A Collins Aerospace da RTX e a Força Aérea e Espacial Real dos Países Baixos estabeleceram um centro de serviços de aviônica de longo prazo com meta para 2026. A L3Harris fez parceria com a Joby Aviation para explorar uma plataforma VTOL híbrida para missões de defesa, avançando na integração de autonomia e sistemas de missão. A Safran expandiu ao adquirir as atividades de controle de voo e atuação da Collins Aerospace e lançou o projeto OSYRYS de Aviação Limpa para o gerenciamento de energia de aeronaves regionais de próxima geração. Essas iniciativas alinham a pesquisa e desenvolvimento e as pegadas industriais com o crescimento em autonomia, eletrificação e serviços.

Líderes do Setor de Sistemas de Aviônica para Aeronaves Comerciais

Honeywell International Inc.

General Electric Company

Safran

Thales Group

RTX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Panasonic Avionics Corporation anunciou que sua solução de entretenimento a bordo Astrova havia sido escolhida por mais de 30 companhias aéreas para 100 programas individuais de companhias aéreas.

- Setembro de 2025: A Thales e a IndiGo, a maior companhia aérea da Índia, assinaram um contrato estratégico de manutenção cobrindo a frota existente de 430 aeronaves Airbus A320 da IndiGo e um pedido futuro de mais de 800 aeronaves A32X. Sob este acordo de 11 anos, a Thales fornecerá serviços especializados de reparo para componentes de aviônica, apoiados por seu programa 'Aviônica por Hora' (ABTH). Este programa oferece uma solução abrangente de gerenciamento de peças sobressalentes para garantir a disponibilidade de componentes críticos e reduzir o tempo de inatividade das aeronaves.

Escopo do Relatório Global do Mercado de Sistemas de Aviônica para Aeronaves Comerciais

A aviônica é um conjunto de subsistemas eletrônicos integrados a bordo de uma aeronave para realizar várias tarefas de missão e gerenciamento de voo. Esses sistemas incluem controles de motor, sistemas de controle de voo, navegação, comunicações, gravadores de voo, sistemas de iluminação, sistemas de combustível, sistemas eletro-ópticos (EO/IR), radar meteorológico e sistemas de monitoramento de desempenho. O escopo do estudo exclui aeronaves cargueiras, aeronaves militares, jatos executivos e outras aeronaves de propriedade privada, fretadas e não programadas.

O mercado de sistemas de aviônica para aeronaves comerciais é segmentado por subsistema, tipo de aeronave, tipo de instalação e geografia. Por subsistema, o mercado é segmentado em sistemas de monitoramento de saúde, sistemas de gerenciamento e controle de voo, comunicação e navegação, sistemas de cockpit, sistemas de visualização e display, e outros subsistemas. Os diferentes subsistemas incluem sistemas de emergência, sistemas de segurança contra incêndio, bolsas de voo eletrônicas e sistemas meteorológicos. Por tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga e jato regional. Por tipo de instalação, o mercado é segmentado em instalação de linha e retrofit. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de sistemas de aviônica para aeronaves comerciais nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Instalação de Linha |

| Retrofit |

| Fuselagem Estreita |

| Fuselagem Larga |

| Jato Regional |

| Sistemas de Monitoramento de Saúde |

| Sistemas de Gerenciamento e Controle de Voo |

| Comunicação e Navegação |

| Sistemas de Cockpit |

| Sistemas de Visualização e Display |

| Outros Subsistemas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Instalação | Instalação de Linha | ||

| Retrofit | |||

| Por Tipo de Aeronave | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jato Regional | |||

| Por Subsistema | Sistemas de Monitoramento de Saúde | ||

| Sistemas de Gerenciamento e Controle de Voo | |||

| Comunicação e Navegação | |||

| Sistemas de Cockpit | |||

| Sistemas de Visualização e Display | |||

| Outros Subsistemas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Sistemas de Aviônica para Aeronaves Comerciais em 2026 e com que rapidez está crescendo?

O tamanho do mercado de Sistemas de Aviônica para Aeronaves Comerciais é de USD 42,70 bilhões em 2026 e tem projeção de atingir USD 55,87 bilhões até 2031 a um CAGR de 5,52%.

Quais segmentos lideram o crescimento no mercado de Sistemas de Aviônica para Aeronaves Comerciais até 2031?

As aeronaves de fuselagem estreita lideram os volumes com uma participação de 67,83% em 2025 e um CAGR de 6,78%, enquanto os sistemas de visualização e display são o subsistema de crescimento mais rápido a um CAGR de 7,65%.

Como as regulamentações influenciam o investimento no mercado de Sistemas de Aviônica para Aeronaves Comerciais?

O ADS-B In dos EUA até dezembro de 2031 e os prazos de PBN da Europa após junho de 2030 comprimem as janelas de retrofit e direcionam os gastos para atualizações de vigilância, navegação e enlace de dados.

Qual região está crescendo mais rapidamente no mercado de Sistemas de Aviônica para Aeronaves Comerciais?

A Ásia-Pacífico lidera o crescimento com uma previsão de CAGR de 8,11%, sustentada por grandes entregas de aeronaves ao longo de várias décadas e programas de modernização.

Qual é o papel da manutenção preditiva no mercado de Sistemas de Aviônica para Aeronaves Comerciais?

Plataformas de manutenção preditiva como o Sistema de Gerenciamento de Saúde de Aeronaves 2.0 da Boeing permitem intervalos baseados em condição e proporcionaram ganhos documentados de despacho e custo, o que fortalece a adoção e o valor do ciclo de vida.

Como os fornecedores estão se posicionando no mercado de Sistemas de Aviônica para Aeronaves Comerciais?

Os principais fornecedores buscam atualizações de autonomia, serviços e conformidade, destacadas por investimentos em aviônica habilitada por IA, serviços de depósito e arquiteturas prontas para cibersegurança.

Página atualizada pela última vez em: