Dimensão e Quota do Mercado de Aerostruturas de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 64.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.96% CAGR |

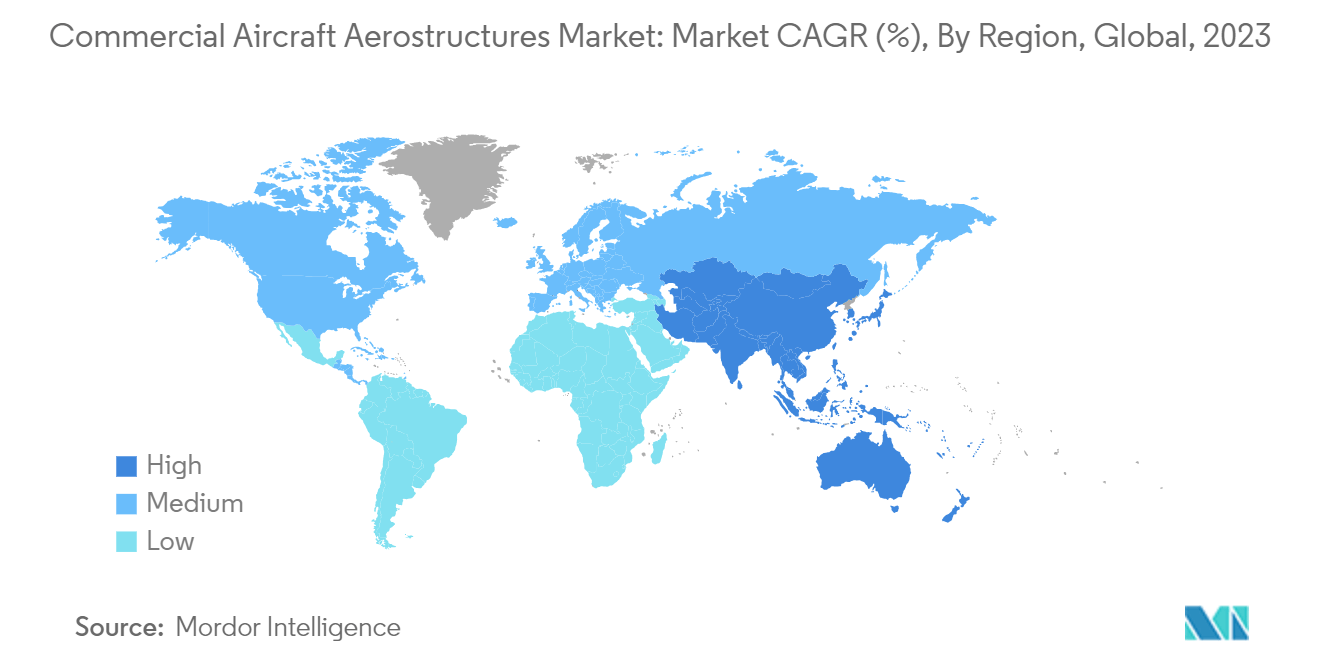

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

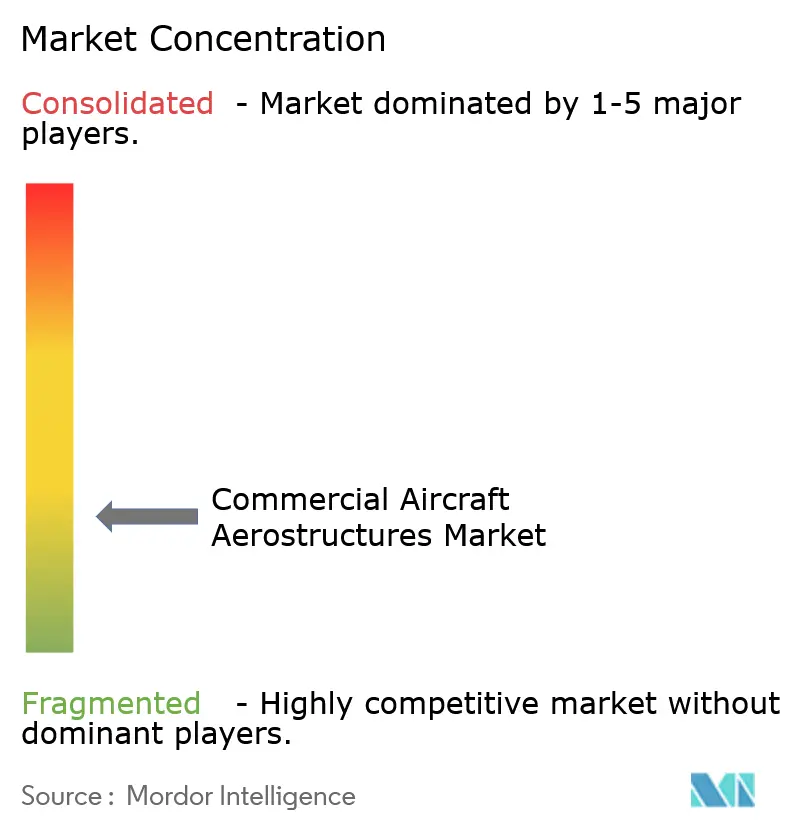

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aerostruturas de Aeronaves Comerciais por Mordor Intelligence

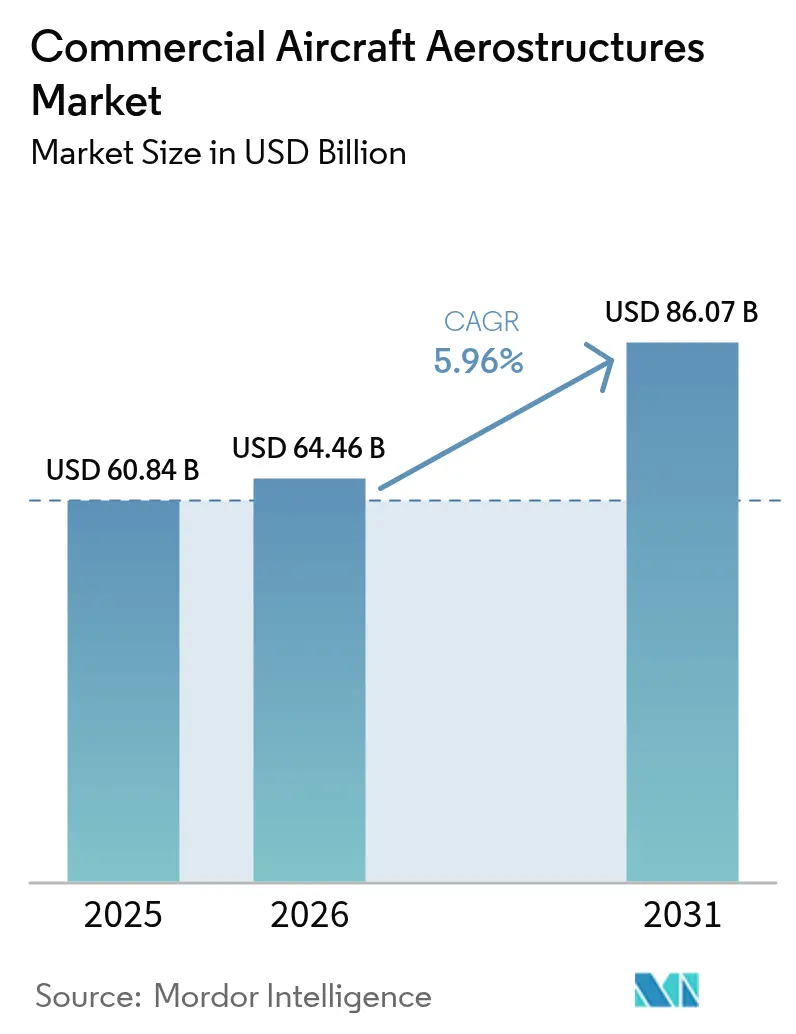

A dimensão do Mercado de Aerostruturas de Aeronaves Comerciais deverá crescer de 60,84 mil milhões de USD em 2025 para 64,46 mil milhões de USD em 2026, com previsão de atingir 86,07 mil milhões de USD até 2031, a um CAGR de 5,96% no período 2026-2031.

O principal motor de crescimento do mercado de aerostruturas de aeronaves é o aumento das entregas de aeronaves comerciais em todo o mundo. O setor da aviação comercial registou um aumento significativo no número de novas aeronaves colocadas em serviço. Este facto contribui para sustentar o crescimento do mercado global de aerostruturas, à medida que os passageiros se tornaram mais flexíveis nos últimos anos. A utilização de compósitos e outros materiais avançados em aerostruturas conduziu a mudanças radicais no design das aeronaves. A sua elevada relação resistência-peso resultou em poupanças significativas de peso, melhorando assim a eficiência de combustível das aeronaves.

O crescimento do mercado deve-se igualmente ao aumento do turismo a nível nacional e internacional, aliado a regulamentações governamentais rigorosas em matéria de segurança aérea.

No entanto, o âmbito de remuneração do setor aeronáutico é condicionado pela volatilidade dos preços das matérias-primas. As inovações tecnológicas no setor, o crescente investimento em investigação e desenvolvimento na indústria da aviação e os esforços crescentes dos agentes de mercado para desenvolver gamas de produtos avançados estão a impulsionar a expansão do setor. Tecnologias emergentes como a fabricação aditiva e as técnicas de Colocação Automatizada de Fibras (AFP) ampliam o âmbito de integração de materiais avançados em designs de componentes complexos, reduzindo simultaneamente o tempo de rotatividade das aeronaves (TAT).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Aerostruturas de Aeronaves Comerciais

Segmento de OEMs a Dominar a Quota de Mercado Durante o Período de Previsão

O aumento significativo do tráfego global de passageiros levou os operadores de companhias aéreas a iniciar processos de aquisição e a colocar encomendas firmes de aeronaves de nova geração. Em 2022, a Airbus entregou 676 aeronaves comerciais, enquanto a Boeing entregou 480. Os OEMs de aeronaves estão continuamente a aperfeiçoar a sua cadeia de abastecimento para reduzir o acumulado de encomendas e garantir a entrega atempada às companhias aéreas. Várias novas encomendas foram realizadas durante 2022, o que incentivou os fabricantes e integradores de aerostruturas associados a reforçar as suas capacidades de produção. Por exemplo, em junho de 2023, a Indigo (Índia) encomendou 500 aviões da família Airbus A320neo no Salão Aeronáutico de Paris.

Da mesma forma, a Air India (Índia) assinou acordos de compra de 250 aeronaves Airbus e 220 novos aviões Boeing no valor de 70 mil milhões de USD. As encomendas da Air India incluem 70 aviões de fuselagem larga, compreendendo 34 A350-1000 e seis A350-900 da Airbus, 20 B787 Dreamliners e 10 B777X da Boeing. Inclui ainda 140 Airbus A320neo, 70 Airbus A321neo e 190 Boeing B737 MAX de fuselagem estreita. A companhia aérea também assinou opções para adquirir 70 aviões adicionais da Boeing, incluindo 50 B737 MAX e 20 B787 Dreamliners. Tais encomendas de aquisição impulsionarão as perspetivas de negócio dos agentes de mercado durante o período de previsão.

Ásia-Pacífico a Registar o Maior Crescimento Durante o Período de Previsão

O robusto crescimento económico, aliado a perfis populacionais e demográficos favoráveis nos países em desenvolvimento, especialmente na região da Ásia-Pacífico, está a impulsionar o tráfego de passageiros aéreos na região. Tal resultou num aumento constante da procura de aeronaves proveniente da Ásia-Pacífico. Até 2025, prevê-se que a China se torne o maior mercado de aviação do mundo em termos de tráfego aéreo. Prevê-se que a Índia se desenvolva como o terceiro maior mercado de aviação do mundo, enquanto outros países, como a Indonésia e a Tailândia, deverão entrar no top 10 dos mercados globais.

A infraestrutura de fabrico aeronáutico é ainda apoiada por custos de produção mais baixos, levando os principais OEMs de aeronaves a estabelecer centros de fabrico na região. Por exemplo, a Airbus estabeleceu parcerias industriais com mais de 600 empresas em 15 países da região para garantir o fornecimento de peças para aeronaves Airbus. A KAL Aerospace e a Korea Aerospace Industries (KAI) da Coreia do Sul são fornecedores-chave da Airbus e produzem aerostruturas, incluindo partes da fuselagem, asa, porta de carga e trem de aterragem do A350 XWB, bem como o dispositivo de ponta de asa Sharklet para as aeronaves A320 e A330neo.

Além disso, em abril de 2023, a Airbus está a trabalhar para expandir a produção do seu avião monocorredor mais vendido, o A320, e reforçar as vendas na China. A Airbus planeou construir uma segunda linha de montagem na sua fábrica na China, e Pequim aprovou a antiga encomenda de 160 aeronaves.

Panorama Competitivo

O mercado de aerostruturas de aeronaves comerciais é fragmentado e está a assistir ao surgimento de novos agentes de mercado que oferecem suporte ao ciclo de vida completo, desde o design conceptual, testes e certificação de conformidade regulatória. Uma vez que uma aeroestrutura deve suportar condições operacionais extremas, os materiais de aeroestrutura são submetidos a testes extensivos para analisar e determinar os seus parâmetros de desempenho. Os principais agentes de mercado, como a Elbit Systems Ltd., RUAG Group, Airbus SE, FACC AG e Singapore Technologies Engineering Ltd., combinam processos de design específicos para o cliente com o seu vasto conhecimento em estruturas metálicas e compósitas, técnicas de engenharia de valor e experiência em automação de design para conceber aerostruturas de próxima geração com boa relação custo-eficácia.

Além disso, os designers de aerostruturas são obrigados a realizar análises de não conformidade de fabrico, justificações de tensão e disposições do gabinete de design após aprovações por signatários das autoridades competentes. Tais regulamentações podem expor os agentes de mercado a riscos financeiros devido às elevadas despesas de I&D direcionadas para o design de materiais avançados para a construção de aerostruturas. Por exemplo, em abril de 2023, a Leonardo S.p.A (Itália) estabeleceu uma parceria com a Cisco Technology para desenvolver projetos tecnológicos conjuntos. A parceria visa desenvolver produtos e soluções conjuntos como uma transição verde para soluções seguras de logística e transporte.

Da mesma forma, em junho de 2021, a Magellan Aerospace (Reino Unido) assinou um acordo com a Airbus para prolongar o contrato de fornecimento de componentes estruturais de asa em titânio e alumínio. Os componentes são fornecidos a partir das unidades de fabrico da Magellan localizadas na Índia e na Europa.

Líderes do Setor de Aerostruturas de Aeronaves Comerciais

FACC AG

Elbit Systems Ltd.

RUAG Group

Airbus SE

Singapore Technologies Engineering Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As iniciativas de aumento da produção da OEM e os contínuos acúmulos de pedidos mantêm a demanda centrada na produção de aeroestruturas em alta taxa, mas as restrições na cadeia de suprimentos criaram espaço para que fornecedores de Nível 1 e de materiais adicionem capacidade qualificada e apoiem prazos de entrega mais estáveis. Em 2026, a Airbus expandiu a capacidade relacionada a aeroestruturas nas Américas, incluindo MX$646,7 milhões investidos para expandir suas operações em Querétaro, México (apoiando itens como portas de aeronaves) e a unidade de Kinston, Carolina do Norte, que opera como um Centro de Excelência em compósitos para longarinas de asa e painéis de fuselagem do A350, após ser integrada à rede da Airbus em dezembro de 2025. O uso de fretamentos Antonov An-124 pela Airbus e pela Boeing em meados de 2026 para transportar peças críticas também aponta para gargalos logísticos que aumentam o valor de uma produção regionalizada e de bases de fornecedores resilientes.

Os roteiros de processos e materiais estão criando pontos de entrada adicionais em compósitos automatizados e soluções de colagem de próxima geração voltadas para taxas de produção mais altas e qualidade repetível. O projeto HEMERA, liderado pela Airbus (novembro de 2025 a janeiro de 2029), foca em validar métodos de fabricação de alta taxa para painéis de fuselagem em CFRP termofixo, visando taxas de produção acima de 70 aeronaves por mês, o que fortalece os casos de investimento em automação, ferramental e inspeção em torno de grandes estruturas compósitas. As expansões do lado de materiais reforçam essa direção: a Syensqo iniciou obras em julho de 2026 em uma expansão em Havre de Grace, Maryland, para adicionar mais de 30% de capacidade para adesivos estruturais e produtos de acabamento superficial, enquanto a SeAH Superalloy Technologies delineou uma nova unidade de superligas à base de níquel em Temple, Texas, com capacidade anual de 6.000 toneladas planejada para o segundo semestre de 2026, apoiando o acesso a insumos críticos utilizados em importantes programas de aeronaves.

Desenvolvimentos recentes do setor

- Maio de 2026: A FACC AG anunciou um programa de investimento de 350 milhões de euros até 2030, incluindo uma planejada fábrica de alta tecnologia de 120 milhões de euros em St. Martin im Innkreis, Áustria, para expandir a capacidade de fabricação de aeroestruturas. O programa foca em ampliar a capacidade industrial e a automação para apoiar taxas de produção mais altas em importantes plataformas de aeronaves.

- Abril de 2026: A ST Engineering reportou novos contratos garantidos no 1º trimestre de 2026 totalizando 4,8 bilhões de SGD, incluindo 1,7 bilhão de SGD atribuídos ao seu segmento de aeroespacial comercial, abrangendo atividades de aeroestruturas e MRO. A captação no setor aeroespacial comercial indica demanda contínua por ofertas integradas de construção e suporte, à medida que operadores e locadores gerenciam a disponibilidade de frotas e os ciclos de modificação.

- Abril de 2024: A Airbus formalizou o lançamento do projeto HEMERA, uma iniciativa liderada pela Airbus com execução de novembro de 2025 a janeiro de 2029, para desenvolver e validar processos de fabricação de alta taxa para painéis de fuselagem em CFRP. O programa apoia a industrialização de grandes aeroestruturas compósitas, com ênfase em qualidade repetível e redução do tempo de ciclo para taxas de produção mais altas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das peças e conjuntos estruturais de aeroestruturas utilizados em aeronaves comerciais, incluindo seções principais como asas, estruturas de fuselagem, empenagem e estruturas relacionadas a nacelas. Os valores são registrados tanto no fornecimento para OEM quanto na demanda de reposição, quando aplicável, e são expressos em USD nominal.

Exclusões de escopo: Aeronaves militares, plataformas espaciais e sistemas de bordo não estruturais (como aviônica, componentes de propulsão e eletrônicos de cabine) não são contabilizados neste dimensionamento.

Visão geral da segmentação

- Material

- Ligas

- Compósitos

- Metais

- Utilizador Final

- OEMs

- Pós-venda

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- México

- Resto da América Latina

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- África do Sul

- Resto do Médio Oriente e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir os limites e construir a série de dados inicial necessária para um modelo de dimensionamento. Baseamo-nos em indicadores públicos de produção e frota de aviação e em estatísticas comerciais oficiais, como os indicadores de transporte aéreo da ICAO, os relatórios de tráfego da IATA, o US Bureau of Transportation Statistics para contexto de passageiros e frota, e o UN Comtrade para padrões de importação e exportação de peças de aeronaves. Contexto de apoio também foi obtido a partir de sinais de aeronavegabilidade e de programas publicados por reguladores como a FAA e a EASA, além de periódicos revisados por pares sobre fabricação aeroespacial referentes à adoção de materiais e tendências de processamento.

No lado da oferta, revisamos relatórios anuais, apresentações a investidores e transcrições de resultados para entender a exposição de receita em aeroestruturas, o momento dos contratos e o mix de programas. Foi utilizada uma assinatura paga de bancos de dados de aeronaves e aeroespacial para verificar entregas de aeronaves, direção do backlog e planos de produção no nível de plataforma. Essas fontes não são exaustivas, e outros documentos e conjuntos de dados públicos também foram utilizados para coleta, validação e esclarecimento de dados durante o trabalho.

Entrevistas Primárias e Pesquisas

Entrevistas primárias e pesquisas estruturadas foram utilizadas para testar as premissas da pesquisa documental e fechar lacunas relacionadas a movimentos de preços, intensidade de terceirização e à divisão entre demanda por novas construções e demanda de reposição. Conversamos com fabricantes de aeroestruturas, especialistas em materiais e processos, partes interessadas voltadas para companhias aéreas e MRO, e especialistas de nível de programa em APAC, EMEA e Américas, de modo que as taxas de produção regionais e a dinâmica de custos não fossem calculadas de forma prematura.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 19% | APAC: 42% |

| Nível médio: 40% | Líderes funcionais/de unidade: 25% | EMEA: 37% |

| Players menores: 22% | Gerentes: 56% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal parte de uma construção top-down que reconstrói a demanda por aeroestruturas a partir da produção de aeronaves comerciais e da atividade em operação. As trajetórias de entrega de aeronaves e de taxas de produção foram mapeadas pelas principais categorias comerciais e, em seguida, convertidas em valor de aeroestruturas usando fatores de conteúdo estrutural e premissas de terceirização a nível de programa. Onde a demanda de reposição impulsiona o mercado, a frota em operação e a cadência de manutenções pesadas foram utilizadas como referências práticas, de modo que o modelo não dependesse apenas da produção de novas aeronaves.

Para manter os totais realistas, aproximações bottom-up seletivas foram utilizadas como verificações, como a exposição amostrada da receita de fornecedores a aeroestruturas comerciais, verificações de canal sobre a cobertura de contratos e uma abordagem limitada de ASP multiplicado pelo volume em estruturas de alto valor. Os principais insumos monitorados (de forma ilustrativa) incluem entregas de aeronaves comerciais e direção do backlog, momento de aceleração por programas de aeroestruturas, mudanças na participação entre estruturas compósitas e metálicas, expectativas de repasse de custos de mão de obra e matéria-prima, e a parcela do trabalho mantida internamente pelas OEMs de aeroestruturas versus terceirizada. A previsão foi concluída usando análise de cenários apoiada por uma sobreposição simples de regressão multivariada, em que os principais fatores foram a recuperação do tráfego, as taxas de produção e a progressão de preços, seguida por ajustes baseados em consenso de especialistas. Quando uma verificação bottom-up carecia de visibilidade para fornecedores menores, preenchemos a lacuna usando padrões de concentração observados e o mix de programas, e então realizamos uma verificação de razoabilidade em relação a sinais de demanda no nível de aeronave.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de várias verificações práticas para que um único conjunto de dados não dominasse o resultado. As saídas do modelo foram comparadas com sinais independentes, como totais de entregas, crescimento da frota em operação e orientações públicas sobre aumentos de produção, e então os valores discrepantes foram revisados até que os fatores causadores ficassem claros. Quando o feedback das entrevistas apontava para uma incompatibilidade, o insumo que a causou foi revisado primeiro, seguido por uma nova execução do conjunto de cenários antes que quaisquer alterações finais fossem aceitas.

Uma revisão interna em várias etapas é concluída antes da aprovação final, e chamadas de esclarecimento são acionadas quando uma premissa-chave se altera, como uma mudança importante na taxa de um programa ou uma variação no custo de material. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais. Antes da entrega, um analista realiza uma nova análise dos indicadores mais sensíveis ao tempo, de modo que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Aeroestruturas de Aeronaves Comerciais da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para aeroestruturas de aeronaves comerciais frequentemente não coincidem porque cada publicador faz escolhas ligeiramente diferentes sobre o que conta como aeroestrutura, como o valor do mercado de reposição é tratado, e quais premissas de ano e moeda estão fixadas. As diferenças também aparecem quando os aumentos de produção são suavizados de forma diferente ao longo da janela de previsão.

As maiores lacunas geralmente vêm da cadência de atualização e da mecânica de precificação. Algumas estimativas mantêm taxas de câmbio mais antigas e não renormalizam a progressão do ASP quando ocorrem mudanças no repasse de custos de matéria-prima e mão de obra, o que pode ampliar o valor mesmo que as entregas de aeronaves pareçam semelhantes. Em nosso trabalho, o modelo é reverificado em relação a sinais atualizados de entregas e backlog, e então reformulado com o momento atual em USD e a lógica de ASP a nível de programa, uma etapa de atualização que explica parte da diferença observada em relação a outros números, incluindo o valor divulgado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 64,46 bilhões de USD (2026) | |

| Editora de Inteligência Aeroespacial A | 67,00 bilhões de USD (2024) | Utiliza uma definição mais ampla de aeroestruturas e pode misturar atividades e modificações civis e militares, o que desloca o conjunto de demanda para além da produção e do tempo de peças de reposição exclusivamente comerciais. |

| Veículo de Pesquisa Global B | 85,47 bilhões de USD (2024) | Frequentemente aplica limites mais amplos de componentes e aplicações, com uma escalada de ASP mais agressiva e uma ligação menos transparente com as taxas de produção de aeronaves, o que pode inflar o valor mesmo sem trajetórias de entrega correspondentes. |

Quando colocadas lado a lado, a diferença é explicada principalmente pelos limites de escopo e pela rapidez com que as premissas são atualizadas em relação ao momento cambial e à movimentação de preços. Ao manter a construção da demanda vinculada à produção de aeronaves comerciais e a sinais de reposição ligados à frota, e depois validar com verificações de exposição de fornecedores, chegamos a um número mais fácil de rastrear até variáveis claras e etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado de Aerostruturas de Aeronaves Comerciais?

Prevê-se que a dimensão do Mercado de Aerostruturas de Aeronaves Comerciais atinja 64,46 mil milhões de USD em 2026 e cresça a um CAGR de 5,96% para atingir 86,07 mil milhões de USD até 2031.

Qual é a dimensão atual do Mercado de Aerostruturas de Aeronaves Comerciais?

Em 2026, prevê-se que a dimensão do Mercado de Aerostruturas de Aeronaves Comerciais atinja 64,46 mil milhões de USD.

Quem são os principais agentes do Mercado de Aerostruturas de Aeronaves Comerciais?

FACC AG, Elbit Systems Ltd., RUAG Group, Airbus SE e Singapore Technologies Engineering Ltd. são as principais empresas a operar no Mercado de Aerostruturas de Aeronaves Comerciais.

Qual é a região de crescimento mais rápido no Mercado de Aerostruturas de Aeronaves Comerciais?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual é a região com maior quota no Mercado de Aerostruturas de Aeronaves Comerciais?

Em 2025, a América do Norte detém a maior quota de mercado no Mercado de Aerostruturas de Aeronaves Comerciais.

Que anos abrange este Mercado de Aerostruturas de Aeronaves Comerciais e qual foi a dimensão do mercado em 2024?

Em 2024, a dimensão do Mercado de Aerostruturas de Aeronaves Comerciais foi estimada em 57,17 mil milhões de USD. O relatório abrange a dimensão histórica do Mercado de Aerostruturas de Aeronaves Comerciais para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê a dimensão do Mercado de Aerostruturas de Aeronaves Comerciais para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: