Tamanho e Participação do Mercado de Placas de Circuito Impresso da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

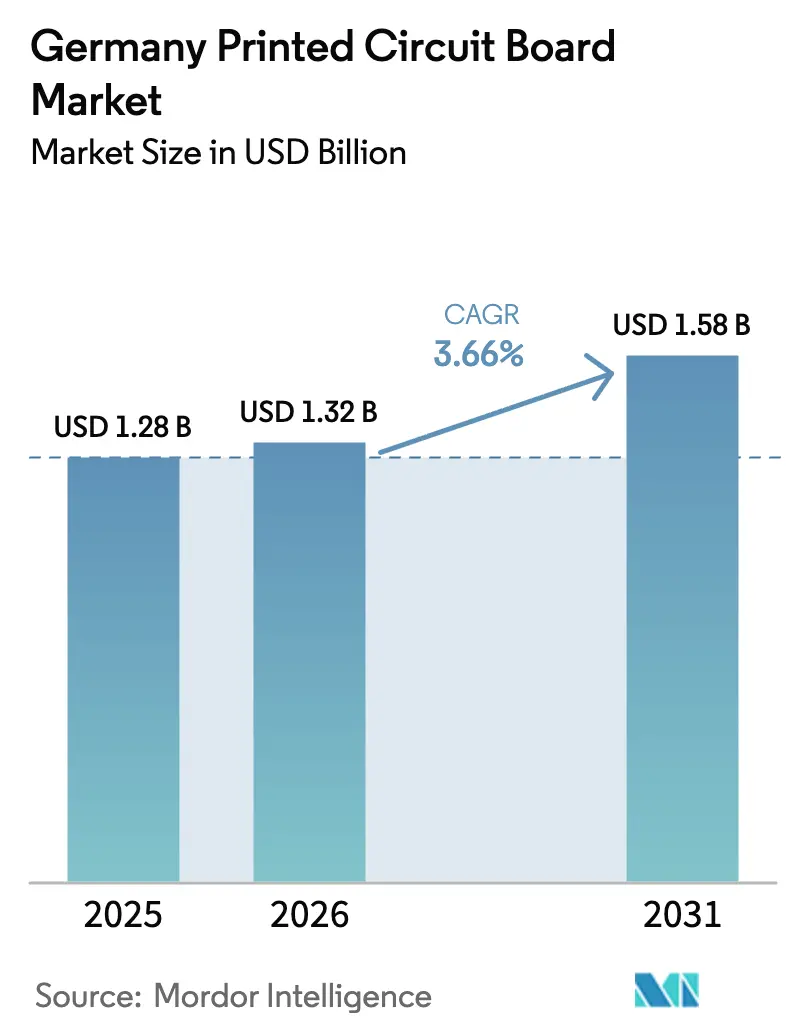

| Tamanho do mercado no ano base (2025) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso da Alemanha por Mordor Intelligence

O tamanho do mercado de placas de circuito impresso da Alemanha deverá aumentar de USD 1,28 bilhão em 2025 para USD 1,32 bilhão em 2026 e atingir USD 1,58 bilhão até 2031, crescendo a um CAGR de 3,66% ao longo de 2026-2031. A demanda avança em consonância com o impulso de eletrificação do país, a expansão da infraestrutura 5G e a crescente necessidade de serviços de prototipagem rápida. A pressão de preços em placas multicamadas de commodities modera os ganhos de receita, mas os fabricantes domésticos se beneficiam de uma mudança de mix em direção a produtos de alta complexidade, substratos de CI e conjuntos rígido-flexíveis que preservam as margens. A Alemanha captura quase um terço do valor de produção de PCI europeu, confirmando seu papel como âncora regional para a fabricação avançada de substratos, P&D de materiais e suporte de engenharia de ciclo rápido.

Principais Conclusões do Relatório

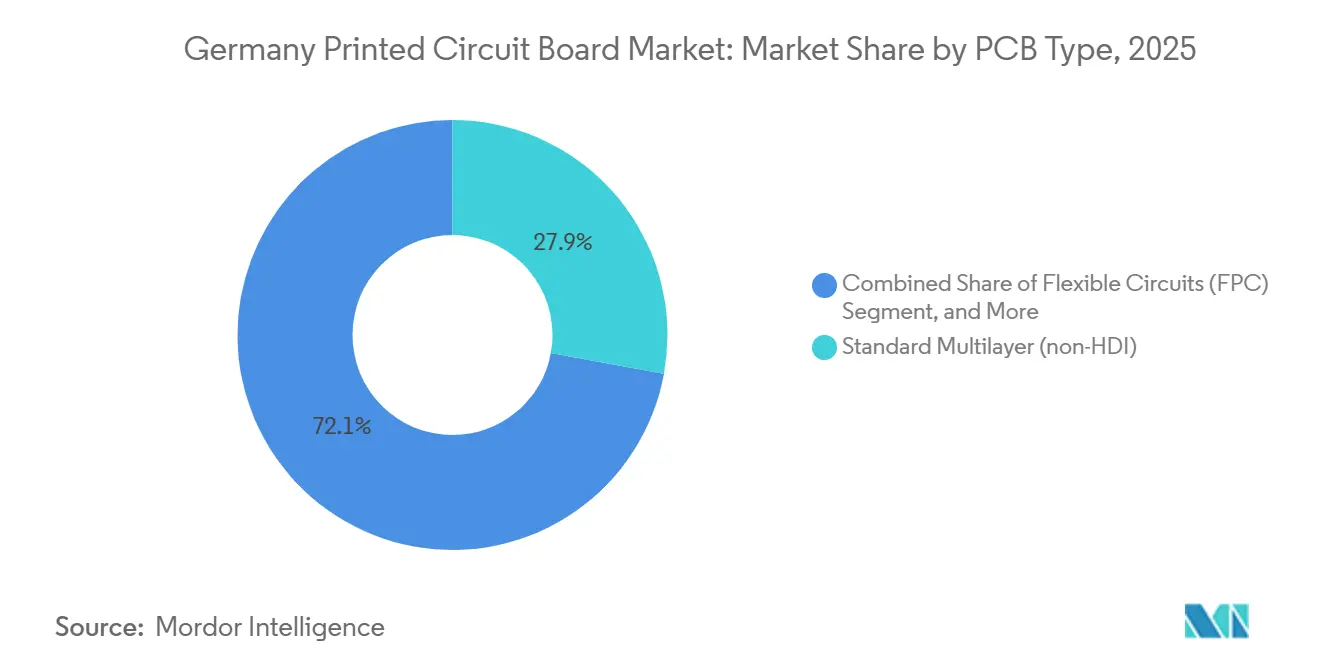

- Por tipo de PCI, as PCIs multicamadas padrão lideraram com 27,89% da participação do mercado de PCI da Alemanha em 2025, enquanto os circuitos flexíveis devem se expandir a um CAGR de 5,07% até 2031.

- Por material de substrato, o epóxi de vidro FR-4 comandou 41,63% do mercado de PCI da Alemanha em 2025, enquanto os laminados de alta velocidade e baixa perda devem crescer a um CAGR de 4,68% até 2031.

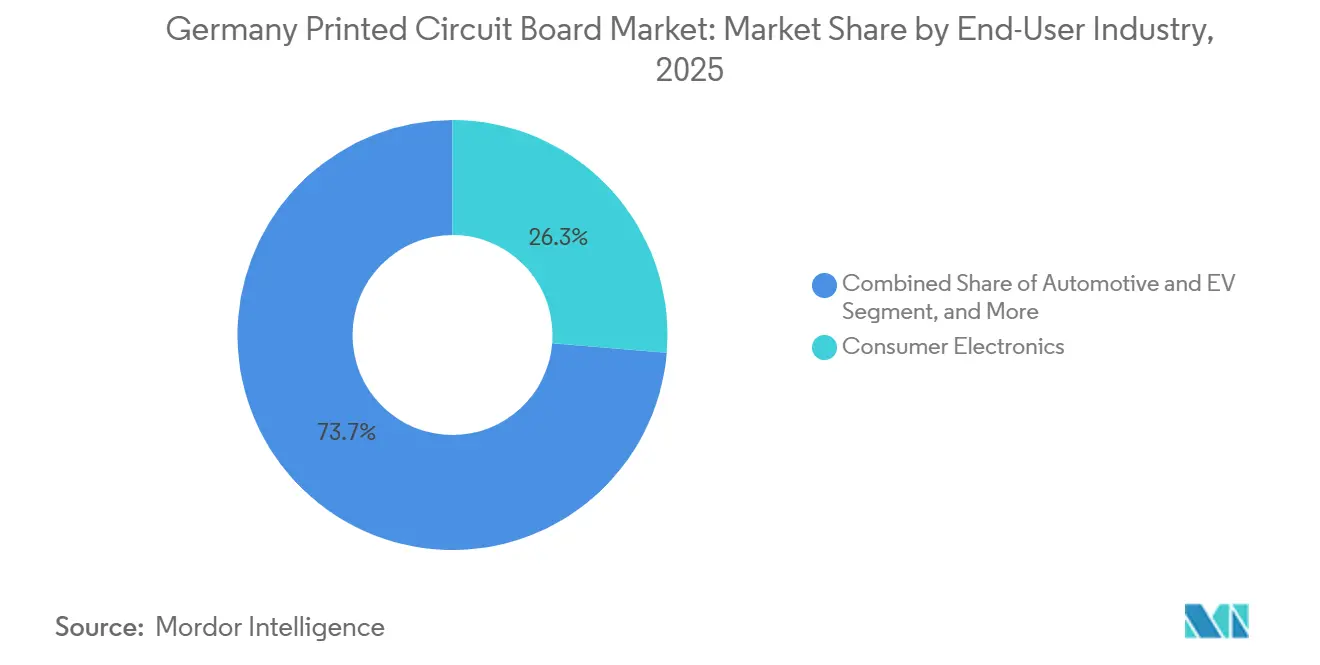

- Por setor de usuário final, a eletrônica de consumo representou 26,31% do mercado de PCI da Alemanha em 2025, enquanto as aplicações automotivas e de veículos elétricos devem registrar o CAGR mais rápido de 5,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de ADAS no Setor Automotivo Alemão | +1.2% | Cadeia de suprimentos automotiva da Alemanha e da Europa Central | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura 5G Impulsionando Placas de Alta Frequência | +0.9% | Corredores urbanos e industriais em toda a Alemanha | Curto prazo (≤ 2 anos) |

| Crescimento na Produção de Veículos Elétricos Exigindo PCIs de Alta Capacidade Térmica | +1.1% | Clusters de veículos elétricos da Baviera e Baden-Württemberg | Médio prazo (2-4 anos) |

| Miniaturização em Dispositivos Vestíveis de Consumo Impulsionando PCIs Flexíveis | +0.6% | Centros de dispositivos médicos em toda a Europa Ocidental | Longo prazo (≥ 4 anos) |

| Incentivos da Lei de Chips da UE para Capacidade Doméstica de PCI | +0.5% | Zonas de semicondutores da Saxônia e Brandemburgo | Longo prazo (≥ 4 anos) |

| Kits de Retrofit da Indústria 4.0 Criando Demanda de Ciclo Rápido | +0.4% | Clusters de manufatura de PMEs na Renânia do Norte-Vestfália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de ADAS no Setor Automotivo Alemão

Os fabricantes de automóveis estão incorporando múltiplos módulos de radar, lidar e câmera em cada novo modelo, cada um empregando substratos rígido-flexíveis ou HDI que integram gerenciamento de energia e conexões seriais de alta velocidade em um espaço reduzido. A BMW planeja montar 3 milhões de veículos elétricos a bateria até 2027, com cada plataforma consolidando unidades de controle eletrônico anteriormente distribuídas em placas com mais de 12 camadas. Os fabricantes domésticos capazes de entregar lotes de protótipos em 10 dias úteis garantem preferência, pois os programas de veículos agora operam em ciclos comprimidos de 24 meses. As placas de sensores sozinhas elevam o conteúdo de PCI em EUR 50 a EUR 80 por veículo (USD 56,5 milhões a USD 90,4 milhões) e servem tanto como dissipador de calor quanto como estrutura mecânica. À medida que a penetração de ADAS se aproxima de 95% dos novos carros, o volume de produção de PCI para fornecedores automotivos de Nível 1 escala proporcionalmente.[1]Germany Trade and Invest, "Relatório do Setor de Eletrônica Automotiva 2024," gtai.de

Expansão da Infraestrutura 5G Impulsionando Placas de Alta Frequência

As estações base de ondas milimétricas e as matrizes de antenas MIMO massivo requerem placas fabricadas com laminados de baixa perda com fatores de dissipação abaixo de 0,003 a 28 GHz. Os operadores especificam Rogers RO4000 e Isola Astra MT77 para módulos de front-end, materiais com preços 3-4 vezes acima do FR-4, mas essenciais para manter a perda de inserção abaixo de 0,5 dB. As redes de data centers migrando para Ethernet de 800 gigabits implantam placas-mãe com 20-24 camadas e traços de impedância controlada roteados para uma janela de ±5%. Os fabricantes que investem em imageamento direto a laser e inspeção óptica automatizada para atingir larguras de linha abaixo de 75 micrômetros geram receita antecipada. Pesquisas do Instituto Fraunhofer mostram que o encapsulamento 6G exigirá substratos com estabilidade dielétrica de −40 °C a +125 °C, reforçando uma mudança em direção a sistemas de resina avançados.[2]Fraunhofer IZM, "Pesquisa de Tecnologias de Encapsulamento 6G 2024," izm.fraunhofer.de

Crescimento na Produção de Veículos Elétricos Exigindo PCIs de Alta Capacidade Térmica

Os sistemas de gerenciamento de bateria e os inversores de tração dissipam calor em densidades acima de 10 W/cm², levando à adoção de substratos de núcleo metálico e preenchidos com cerâmica capazes de conduzir mais de 3 W/m · K. A Webasto comprometeu EUR 1 bilhão (USD 1,13 bilhão) em aquecedores de alta tensão e módulos térmicos de bateria, cada um cotando PCIs que atendem à qualidade de mão de obra IPC Classe 3 e aos requisitos de qualidade IATF 16949. O Fraunhofer IPA mediu compósitos de poliimida com cargas de nitreto de boro, atingindo 5 W/m·K enquanto mantinha a resistência dielétrica acima de 20 kV/mm, um referencial para a eletrônica de tração de próxima geração. Esses projetos dependem de fornecedores domésticos que garantem rastreabilidade para cada lote de laminado.[3]Fraunhofer IPA, "Estudo de Materiais de Laminado de Alta Capacidade Térmica 2024," ipa.fraunhofer.de

Miniaturização em Dispositivos Vestíveis de Consumo Impulsionando PCIs Flexíveis

Dispositivos de saúde vestíveis e módulos de smartwatch requerem raios de curvatura inferiores a 1 mm e vida útil de flexão dinâmica superior a 100.000 ciclos. A linha PURE.flex da Würth Elektronik fornece circuitos de camada única com espessura de cobertura tão baixa quanto 12,5 µm, permitindo antenas para Bluetooth de Baixa Energia e NFC. Os substratos de polímero de cristal líquido limitam a absorção de umidade a 0,04%, importante para sensores implantáveis sujeitos a fluidos corporais. A colaboração com a FELA na tecnologia de máscara de solda s.mask aumenta o alongamento para mais de 50%, de modo que os traços sobrevivem à flexão repetitiva. Essas capacidades sustentam um CAGR de 5,07% para circuitos flexíveis e diversificam a receita do mercado de PCI da Alemanha em nichos de tecnologia de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Cobre Elevando os Custos de Produção | −0.7% | Todos os fabricantes de PCI alemães | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais Rigorosas sobre Produtos Químicos | −0.5% | Em toda a UE, com a Alemanha na vanguarda | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada na Fabricação Avançada de PCI | −0.4% | Regiões de manufatura de precisão em toda a Alemanha | Longo prazo (≥ 4 anos) |

| Escassez de Componentes em Nível de Chip Desacelerando as Montagens de OEM | −0.3% | Corredores automotivos, industriais e de telecomunicações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre Elevando os Custos de Produção

O cobre representa até 30% dos custos de material multicamada, e variações trimestrais superiores a 20% corroem as margens quando os contratos de longo prazo com clientes limitam os reajustes de preços no meio do ciclo. Empresas menores com faturamento abaixo de EUR 50 milhões dependem de compras no mercado spot, ficando expostas à compressão de margens de 25% para 15% durante picos de preços. Os fabricantes asiáticos possuem fundições verticalmente integradas que atenuam a volatilidade dos custos de insumos, aprofundando a lacuna competitiva. Os players alemães respondem pivotando em direção a construções de alta complexidade nas quais o laminado e o cobre representam uma parcela menor do preço de venda e onde o valor de engenharia pode ser monetizado.

Regulamentações Ambientais Rigorosas sobre Produtos Químicos

O REACH e o RoHS exigem a eliminação de retardantes de chama bromados e acabamentos de cromo hexavalente, adicionando 3%-5% aos custos de processo para plantas alemãs de médio porte. Documentar o perfil químico de cada laminado agora requer rastreabilidade da cadeia de suprimentos até os lotes de matéria-prima, juntamente com orçamentos anuais de certificação que podem exceder EUR 100.000 (USD 113.000). As extensões de isenção para ligas de solda aeroespaciais passam por revisões regulatórias de 18-24 meses, criando incerteza para programas de tecnologia mista. Empresas maiores amortizam os gastos com conformidade em um volume maior, mas as PMEs desviam recursos escassos de projetos de automação, desacelerando os ganhos de produtividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Impulsionam o Momentum

O mercado de placas de circuito impresso (PCI) da Alemanha para circuitos flexíveis deve se expandir a um CAGR de 5,07%, superando o mercado geral em 1,41 ponto percentual. Clusters de sensores, dispositivos vestíveis médicos e displays dobráveis dependem cada vez mais de interconexões à base de poliimida para eliminar fiações volumosas, reduzir peso e suportar flexão contínua. Os conjuntos rígido-flexíveis que integram zonas rígidas e flexíveis atendem às restrições de embalagem dentro de módulos avançados de assistência ao condutor e bandejas de aviônica. Os fornecedores domésticos aproveitam o imageamento direto a laser para manter larguras de linha abaixo de 75 µm e fornecer ciclos de protótipo de 48 horas que os fornecedores automotivos de Nível 1 exigem. Enquanto isso, as placas multicamadas padrão retiveram 27,89% da participação do mercado de PCI alemão em 2025, mas enfrentam erosão de preços sustentada à medida que os contratantes asiáticos descontam licitações de alto volume em 15%-25%.

As empresas alemãs, portanto, direcionam pedidos de commodities para fábricas parceiras no exterior e alocam capacidade doméstica para construções de curta tiragem e alta contagem de camadas que mantêm margens brutas acima de 30%. Um segundo bolso de crescimento reside em arquiteturas rígido-flexíveis que reduzem os chicotes de cabos em 30%-40% em braços robóticos e pórticos de IRM. O Centro de Soluções Avançadas da Würth Elektronik entrega protótipos habilitados por s.mask em cinco dias, comprimindo os ciclos de validação do cliente. As placas de núcleo metálico alimentam luminárias de LED, e os substratos cerâmicos hospedam amplificadores de potência de RF usados em macrossites 5G. Coletivamente, as placas especiais elevam o preço de venda combinado no mercado de PCI alemão, amortecendo os declínios na receita multicamada de commodities.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Substrato: Laminados de Baixa Perda em Ascensão

O epóxi de vidro FR-4 detinha 41,63% da participação do mercado de placas de circuito impresso (PCI) da Alemanha em 2025, porque os projetos industriais e automotivos abaixo de 1 GHz valorizam sua eficiência de custo e estabilidade mecânica. A mudança para 5G e backplanes de 800 GbE eleva a demanda por laminados de alta velocidade e baixa perda, que devem registrar um CAGR de 4,68% até 2031. O Rogers RO4000 e o Isola Astra MT77 mantêm fatores de dissipação abaixo de 0,003 a 28 GHz, permitindo perda de inserção abaixo de 0,5 dB por polegada, muito superior ao 1 dB do FR-4. Os fabricantes alemães reequipam com tratamento a plasma e laminação a vácuo para gerenciar o fluxo de resina nesses materiais premium.

Resinas de encapsulamento, como o filme de acumulação da Ajinomoto, sustentam pacotes de matriz de grade de esferas de chip invertido e pacotes de nível de wafer fan-out, áreas que recebem EUR 10 bilhões (USD 11,3 bilhões) em cofinanciamento alemão sob a Lei de Chips da UE. A poliimida permanece o substrato predominante para circuitos flexíveis porque sua temperatura de transição vítrea excede 250 °C, uma métrica essencial para perfis de refluxo de solda em placas automotivas sob o capô. A baixíssima absorção de umidade do polímero de cristal líquido atende aos padrões de dispositivos implantáveis, embora a capacidade limitada de conversão restrinja a escala. Pesquisas relatadas pelo Fraunhofer IZM projetam que as comunicações sub-terahertz acima de 100 GHz exigirão tolerâncias dielétricas ainda mais rígidas, abrindo espaço para novas químicas de resina que os fornecedores domésticos de laminados pretendem comercializar até 2028.

Por Setor de Usuário Final: A Eletrificação Automotiva Comanda os Investimentos

As linhas automotivas e de veículos elétricos devem crescer 5,23% ao ano, injetando o maior valor incremental no mercado de placas de circuito impresso da Alemanha. O gerenciamento de bateria, os inversores de tração e os clusters de sensores ADAS elevam o conteúdo de placa de EUR 120 a EUR 320 por veículo, dependendo da arquitetura da plataforma. Os fabricantes de automóveis alemães exigem fornecimento doméstico para protótipos e lotes de pré-série para proteger a propriedade intelectual e acelerar os ciclos de projeto. A eletrônica de consumo ainda captura 26,31% da receita de 2025, ancorada em áudio premium, acessórios de jogos e hubs de casa inteligente produzidos por fabricantes contratados de médio porte. A demanda de computação e data centers se concentra em placas-mãe de 24 camadas com controle rígido de impedância para gerenciar a sinalização PCIe Gen 5 a 32 GT/s. Os operadores de telecomunicações expandem a cobertura de ondas milimétricas, impulsionando o consumo de placas de RF, enquanto a eletrônica de potência industrial usa substratos de núcleo metálico para dissipar mais de 10 W/cm² em inversores solares e fontes de alimentação ininterrupta. A área de saúde permanece um nicho confiável, solicitando mão de obra IPC Classe 3 e conformidade de material ISO 10993 para implantáveis. Os programas aeroespaciais e de defesa especificam conjuntos rígido-flexíveis com 100% de rastreabilidade de lote e empregam revestimentos conformes que suportam perfis de missão de −55 °C a +125 °C. Cada vertical acentua a inclinação do mercado de placas de circuito impresso da Alemanha em direção a construções de alta variedade e intensidade tecnológica que obtêm preços premium.

Uma difusão mais ampla da demanda em setores secundários agora reforça a base de receita. A eletrônica de consumo representou 26,31% do mercado de placas de circuito impresso da Alemanha em 2025, mas sua trajetória futura depende de equipamentos de áudio premium e controladores de casa inteligente, e não de smartphones montados no exterior. As aplicações industriais e de energia devem avançar 3,4% à medida que os sistemas de armazenamento de energia, acionamentos de motores e controles de automação de fábricas adotam placas com substratos de núcleo metálico ou cerâmico que dissipam cargas de calor contínuas acima de 10 W/cm². As remessas para a área de saúde, embora menores em volume, crescem 4,1% à medida que o monitoramento remoto de pacientes e as ferramentas cirúrgicas minimamente invasivas especificam circuitos flexíveis que sobrevivem a ciclos de autoclave a 134 °C. Os ciclos de aquisição aeroespacial e de defesa se estendem por 15 ou mais anos, mas os programas exigem certificação IPC-6012 Classe 3A, ancorando o volume doméstico em construções de alta confiabilidade. Por fim, o vertical de telecomunicações, abrangendo rádios de pequenas células e switches de data centers, continua a migrar para laminados de baixa perda e empilhamentos de 20 ou mais camadas, consolidando a expertise local em roteamento de impedância controlada. A demanda diversificada nesses setores protege o mercado de placas de circuito impresso (PCI) da Alemanha de oscilações bruscas em qualquer segmento de usuário final, ao mesmo tempo que recompensa as plantas que mantêm equipes de engenharia multidisciplinares.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Alemanha representa 31,8% da produção europeia de PCI, com a Baviera e Baden-Württemberg concentrando eletrônica automotiva e plataformas de veículos elétricos que requerem protótipos de ciclo rápido e placas de alta contagem de camadas. A Saxônia e Brandemburgo emergem como centros de encapsulamento avançado, impulsionados por subsídios da Lei de Chips da UE que atraem investimentos em substratos de CI alinhados com fábricas de semicondutores. A Renânia do Norte-Vestfália abriga milhares de pequenas e médias empresas instalando kits de retrofit da Indústria 4.0, um segmento avaliado em EUR 4,9 bilhões a EUR 7,2 bilhões (USD 5,5 bilhões a USD 8,1 bilhões) pela Plataforma Indústria 4.0, e esses programas mantêm a demanda de placas de ciclo rápido local.

A Europa Oriental, especialmente a Polônia, a República Tcheca e a Hungria, atrai plantas greenfield offshore de contratantes asiáticos, oferecendo custos de mão de obra 40% menores do que a Alemanha para construções automotivas de alto volume. As empresas alemãs contra-atacam concentrando-se em pedidos de baixo volume e alta complexidade e automatizando perfuração a laser, imageamento direto e inspeção óptica para compensar a escassez de técnicos. O bloco DACH, composto por Alemanha, Áustria e Suíça, detém coletivamente 51,8% da capacidade europeia porque os OEMs automotivos, médicos e industriais favorecem a proximidade para ciclos de projeto rigorosos e entrega just-in-time, preservando a participação regional apesar das alternativas de menor custo de mão de obra.

Os estados da Europa Ocidental, incluindo França, Itália e Espanha, ainda importam a maioria das placas multicamadas e HDI, mas a aplicação coerente do REACH e do RoHS favorece os exportadores alemães que já atendem aos limites químicos mais rigorosos. Os futuros bolsões de crescimento na Alemanha se alinham com o agrupamento de semicondutores em torno de Dresden, onde as fundições requerem substratos de CI com larguras de linha abaixo de 10 µm. A mão de obra qualificada permanece uma restrição, pois 33,8% das empresas de eletrônica relataram vagas abertas para técnicos, impulsionando investimentos mais profundos em cobôs e inspeção por visão de máquina para sustentar o volume de produção. A longo prazo, a especialização regional na Alemanha em laminados de ciclo rápido e avançados, e na Europa Oriental em construções de commodities de volume, deve estabilizar a cadeia de suprimentos continental e permitir que o mercado de PCI alemão se concentre em tecnologias de alta margem.

Cenário Competitivo

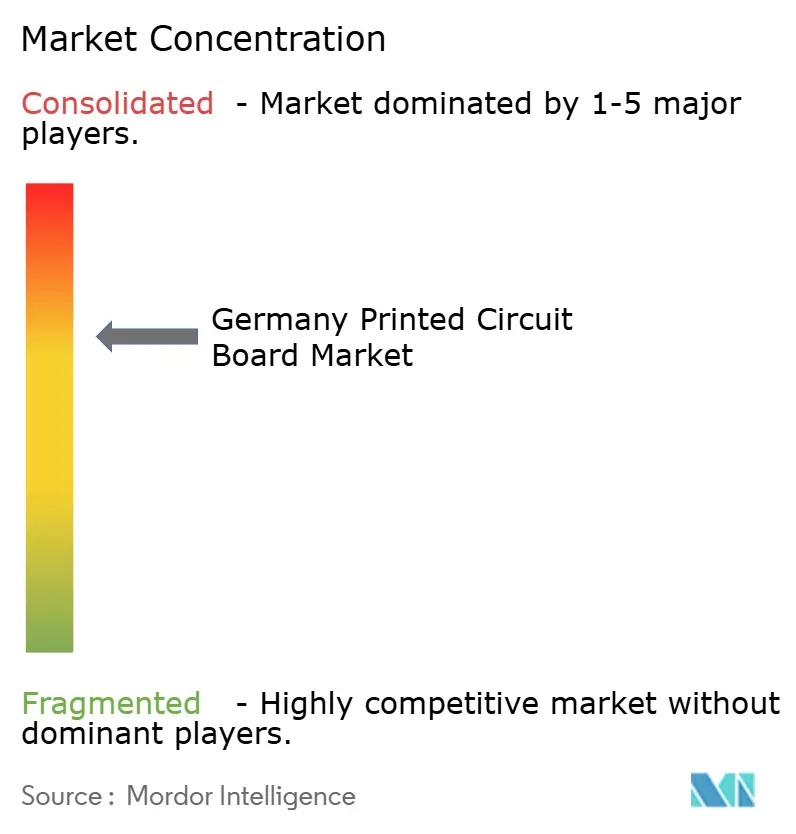

O mercado de placas de circuito impresso (PCI) da Alemanha é moderadamente fragmentado; os cinco principais fabricantes respondem por cerca de 43% da receita doméstica, deixando amplo espaço para mais de 30 PMEs especializadas em protótipos e tecnologias de nicho. A AT&S registrou EUR 1,59 bilhão (USD 1,80 bilhão) nos primeiros nove meses do exercício fiscal 2024-25, mas enfrenta pressão de preços em múltiplas camadas, levando a uma iniciativa de redução de custos de EUR 100 milhões (USD 113 milhões) e à desinvestimento de sua planta na Coreia. Esses recursos são redirecionados para a expansão de substratos de CI em Kulim e Leoben, reforçando uma mudança estratégica de longo prazo em direção ao encapsulamento para data centers e smartphones. A Schweizer Electronic registrou EUR 139,2 milhões (USD 157,3 milhões) no mesmo período e migrou para um modelo fab-light que terceiriza pedidos de alto volume enquanto retém sua vantagem em componentes embutidos para contratos automotivos premium.

A Würth Elektronik aproveita seu braço de distribuição de componentes para agrupar PCIs, conectores e passivos, criando uma aquisição de balcão único que atrai clientes de automação industrial. Especialistas em ciclo rápido, como KSG Leiterplatten e FELA, garantem prazos de entrega de 48 horas para protótipos, ajudando a conquistar programas que comprimem os ciclos de projeto para menos de 4 semanas. Os investimentos em tecnologia em todo o setor incluem a ampla adoção de sistemas de desembaraçamento a plasma que removem agentes de ataque químico restritos pelo REACH, e câmeras de inspeção óptica automatizada que resolvem defeitos abaixo de 10 µm. As plantas que detêm certificações IPC-6012 Classe 3 e IATF 16949 atendem aos critérios básicos de entrada para contratos automotivos e médicos, com certificação adicional ISO 13485 exigida para implantáveis. Uma oportunidade de espaço em branco reside nos substratos de matriz de grade de esferas de chip invertido, uma área que o financiamento da UE agora apoia; os laminadores alemães estão fazendo parceria com fornecedores de máquinas para fechar lacunas de capacidade em interposers 2,5D e formação de vias através do silício.

Apesar da elevada intensidade competitiva, os fornecedores alemães defendem sua participação agrupando serviços de engenharia, suporte em ciência de materiais e acordos de reparo ao fim da vida útil que os concorrentes offshore raramente igualam. A concorrência de preços persiste nas placas multicamadas de commodities, mas a proteção de margem surge nas placas de encapsulamento onde os retornos brutos excedem 30%. A estratégia corporativa combinada converge para a produção de alta variedade e baixo volume alinhada com a economia manufatureira orientada à inovação da Alemanha.

Líderes do Setor de Placas de Circuito Impresso da Alemanha

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Schweizer Electronic AG

Würth Elektronik GmbH & Co. KG

KSG Leiterplatten GmbH

FELA GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A AT&S finalizou a venda de sua planta em Ansan, Coreia, redirecionando os recursos para a capacidade de substratos de CI em Leoben, Áustria.

- Novembro de 2025: A Würth Elektronik inaugurou uma linha de imageamento direto a laser em Niedernhall, adicionando capacidade de registro de 12 µm para construções HDI.

- Outubro de 2025: O Instituto ifo relatou que 10,4% das empresas de eletrônica alemãs enfrentavam escassez de semicondutores, prolongando os prazos de entrega de PCI para clientes automotivos e de telecomunicações.

- Maio de 2025: A AT&S confirmou receita de EUR 1,59 bilhão (USD 1,80 bilhão) nos primeiros três trimestres do exercício fiscal 2024-25 e ativou um programa de redução de custos de EUR 100 milhões (USD 113 milhões).

Escopo do Relatório do Mercado de Placas de Circuito Impresso da Alemanha

O Relatório do Mercado de Placas de Circuito Impresso da Alemanha é Segmentado por Tipo de PCI (Multicamada Padrão (não-HDI), Rígida de 1-2 Faces, Interconexão de Alta Densidade (HDI), Circuitos Flexíveis (FPC), Substratos de CI (Substratos de Encapsulamento), Rígido-Flexível, Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro (FR-4), Alta Velocidade e Baixa Perda, Poliimida (PI), Resinas de Encapsulamento (BT / ABF), Outros Materiais de Substrato) e Setor de Usuário Final (Eletrônica de Consumo, Computação e Data Centers, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Energia, Saúde / Médico, Aeroespacial e Defesa, Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não-HDI) |

| Rígida de 1-2 Faces |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de CI (Substratos de Encapsulamento) |

| Rígido-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônica de Consumo |

| Computação e Data Centers |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Energia |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| Por Tipo de PCI | Multicamada Padrão (não-HDI) |

| Rígida de 1-2 Faces | |

| Interconexão de Alta Densidade (HDI) | |

| Circuitos Flexíveis (FPC) | |

| Substratos de CI (Substratos de Encapsulamento) | |

| Rígido-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Encapsulamento (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Setor de Usuário Final | Eletrônica de Consumo |

| Computação e Data Centers | |

| Telecomunicações e 5G | |

| Automotivo e Veículos Elétricos | |

| Industrial e Energia | |

| Saúde / Médico | |

| Aeroespacial e Defesa | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de PCI da Alemanha em 2031?

Espera-se que atinja USD 1,58 bilhão até 2031, crescendo a um CAGR de 3,66% a partir de 2026.

Qual tipo de PCI deve crescer mais rapidamente na Alemanha?

Os circuitos flexíveis devem se expandir a um CAGR de 5,07% até 2031, impulsionados por sensores automotivos e dispositivos vestíveis médicos.

Qual vertical de usuário final adiciona a maior demanda incremental?

As aplicações automotivas e de veículos elétricos entregam o maior crescimento, com um CAGR de 5,23% à medida que a eletrificação e a adoção de ADAS se aceleram.

Qual é a participação da Alemanha na produção europeia de PCI?

A Alemanha representa 31,8% da produção europeia de PCI por valor, sublinhando seu papel como centro de fabricação da região.

Qual é o impacto das oscilações nos preços do cobre sobre os fabricantes de PCI alemães?

Um salto trimestral de 20%-25% no preço do cobre pode comprimir as margens brutas de 25% para 15% para pequenos fabricantes sem instrumentos de hedge.

Quais estruturas regulatórias mais afetam a produção de PCI alemã?

O REACH e o RoHS impõem restrições químicas rigorosas, adicionando 3%-5% aos custos de produção para conformidade e testes.

Página atualizada pela última vez em: