Tamanho e Participação do Mercado de Placas de Circuito Impresso da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 50.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

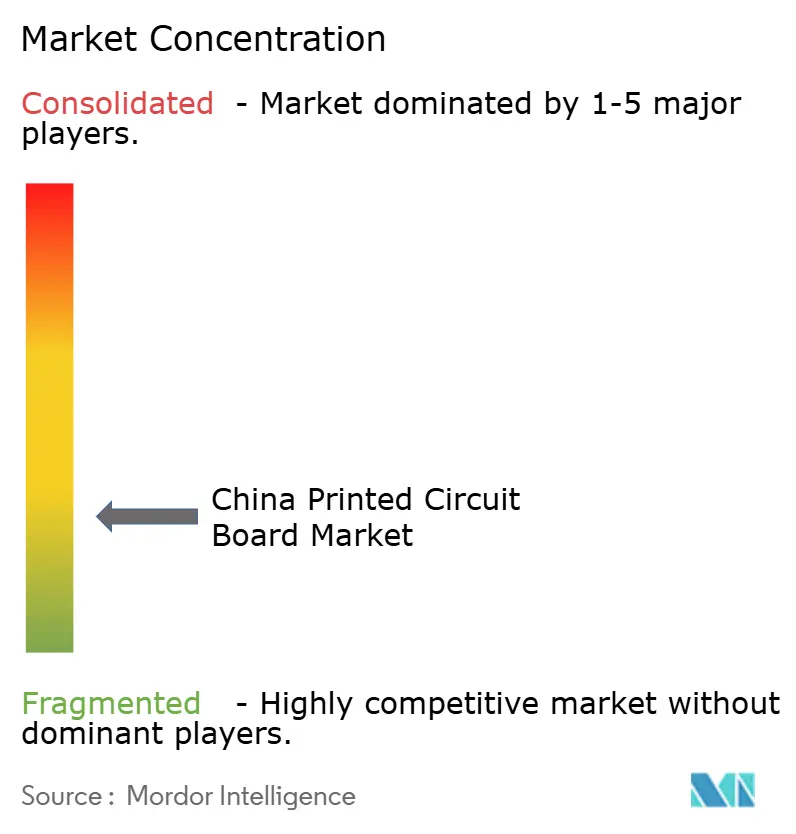

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso da China por Mordor Intelligence

O tamanho do mercado de placas de circuito impresso da China deverá crescer de USD 50,57 bilhões em 2025 para USD 53,73 bilhões em 2026 e está previsto para atingir USD 71,47 bilhões até 2031, a um CAGR de 5,87% no período de 2026-2031. A migração contínua para laminados de alta velocidade e baixa perda, a crescente demanda por substratos de CI e os lançamentos em larga escala de 5G e veículos elétricos mantêm as carteiras de pedidos robustas. As vendas de eletrônicos de consumo estabilizaram, mas operadoras de telecomunicações e data centers continuam a especificar maior número de camadas e controle de impedância mais rigoroso, elevando os preços médios de venda. Enquanto isso, as montadoras automotivas estão migrando para plataformas de 800 volts, aumentando os requisitos de espessura de cobre e impulsionando a adoção de circuitos flexíveis. Empresas estrangeiras adicionam capacidade em Jiangsu e Chongqing, mas os líderes locais aproveitam os incentivos de políticas públicas para aprofundar a integração vertical e garantir o fornecimento de laminados.

Principais Conclusões do Relatório

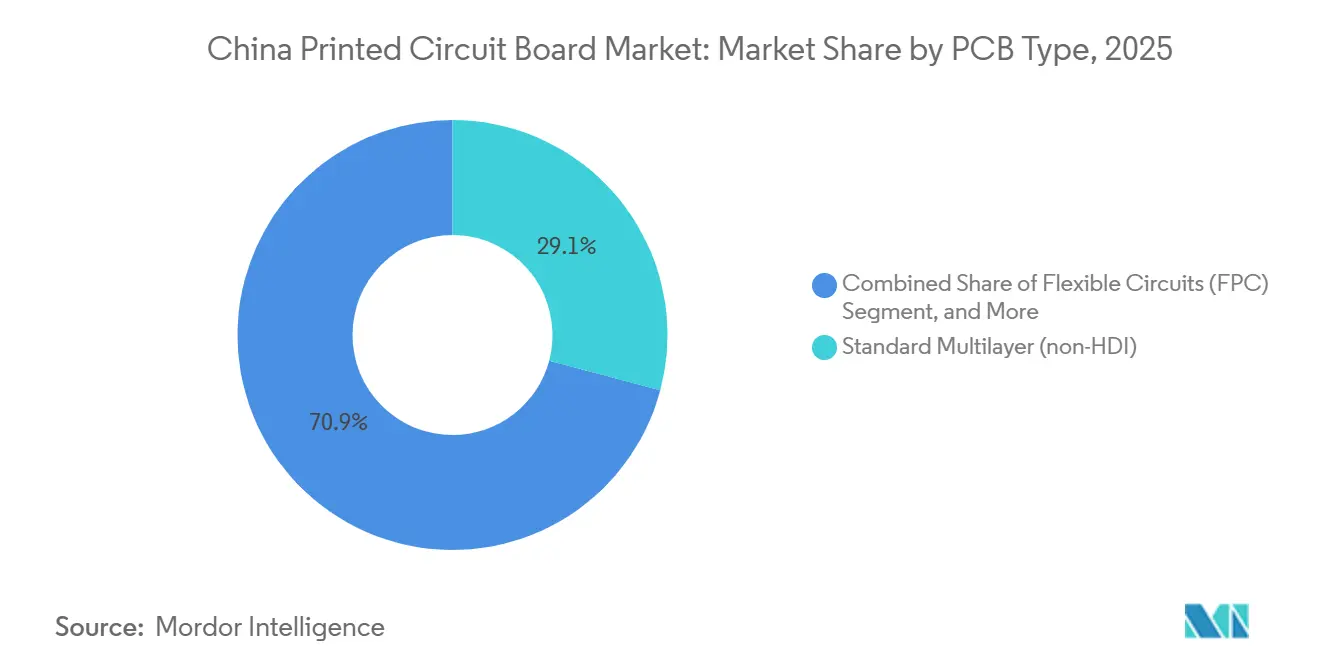

- Por tipo de PCI, as placas multicamadas padrão capturaram 29,13% da participação do mercado de placas de circuito impresso da China em 2025, enquanto os circuitos flexíveis têm previsão de registrar o CAGR mais rápido de 7,23% até 2031.

- Por material de substrato, o epóxi de vidro FR-4 respondeu por 43,21% da participação do mercado de placas de circuito impresso da China em 2025, enquanto os laminados de alta velocidade e baixa perda devem se expandir a um CAGR de 6,82% até 2031.

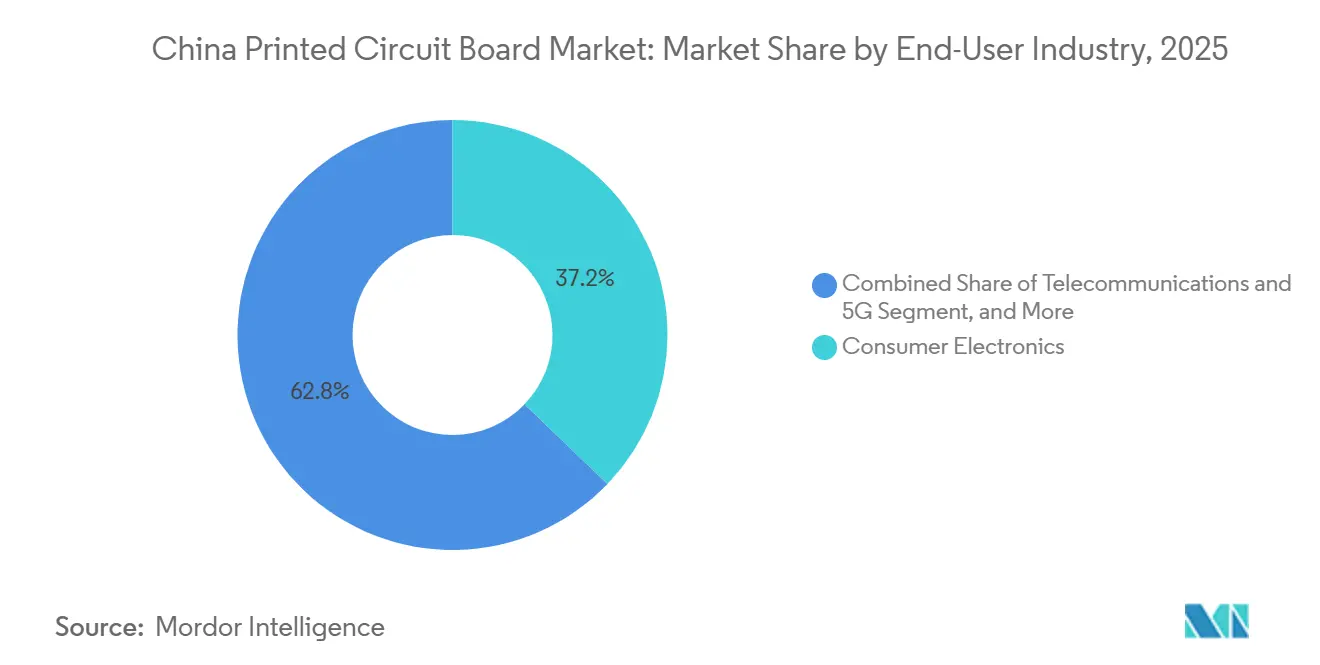

- Por setor de usuário final, os eletrônicos de consumo lideraram com 37,18% do mercado de placas de circuito impresso (PCI) da China em 2025; as aplicações de telecomunicações e 5G estão posicionadas para um CAGR de 7,44% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da Implantação de Infraestrutura 5G | +1.2% | Cidades de Nível 1 e Nível 2 em todo o país | Médio prazo (2-4 anos) |

| Crescimento Acelerado da Demanda de Fabricação de Veículos Elétricos | +1.4% | Guangdong, Jiangsu, Xangai, Chongqing | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para a Autossuficiência em Semicondutores | +1.0% | Delta do Rio Yangtze e Delta do Rio Pérola | Longo prazo (≥ 4 anos) |

| Proliferação da Internet das Coisas de Consumo e Dispositivos Vestíveis | +0.8% | Clusters de exportação de Shenzhen e Dongguan | Curto prazo (≤ 2 anos) |

| Localização das Cadeias de Suprimentos de Data Centers de Hiperescala | +0.9% | Pequim, Xangai, Guangzhou, Chengdu, Guiyang | Médio prazo (2-4 anos) |

| Adoção de Encapsulamento Avançado de CI 2,5D/3D | +1.1% | Zonas de semicondutores de Jiangsu e Xangai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Implantação de Infraestrutura 5G

A China instalou 507.000 novas células macro e small cells 5G em 2025, elevando o total em operação para 4,76 milhões. Cada site macro integra 15 a 20 placas multicamadas com laminados de baixa perda para suportar arranjos de antenas MIMO massivo. As operadoras ampliam a cobertura sub-6 GHz para municípios rurais enquanto densificam células de ondas milimétricas em centros urbanos, criando demanda paralela por substratos FR-4 de baixo custo e substratos de poliimida premium. A adoção de Open RAN consolida as funções de banda base e fronthaul em uma única placa de alta contagem de camadas, economizando espaço nas torres e tempo de instalação. As regras de compatibilidade eletromagnética determinadas pelo Ministério apertam as tolerâncias de impedância, estimulando atualizações de imageamento direto a laser e laminação sequencial.[1]Ministério da Indústria e Tecnologia da Informação, "Estatísticas de Implantação de Estações Base 5G da China," miit.gov.cn

Crescimento Acelerado da Demanda de Fabricação de Veículos Elétricos

Os modelos elétricos a bateria e híbridos plug-in representaram quase metade das vendas domésticas de automóveis de passeio em 2025.[2]Associação Chinesa de Fabricantes de Automóveis, "Dados de Produção e Vendas de Veículos de Nova Energia," caam.org.cn Cada veículo elétrico incorpora até 8 vezes mais conteúdo de PCI do que seu equivalente de combustão interna, abrangendo os domínios de gerenciamento de bateria, inversor de tração e ADAS. A resistência a ciclos térmicos e vibrações impulsiona o fornecimento certificado AEC-Q200, favorecendo plantas com inspeção óptica automatizada e laminografia por raios X. O salto para baterias de 800 volts eleva os pesos da folha de cobre para 6 a 10 onças para suportar picos de 400 amperes, um nicho em que os fabricantes chineses detêm vantagens de custo sobre concorrentes estrangeiros. A penetração de circuitos flexíveis está crescendo em cockpits digitais e clusters de infoentretenimento, onde interconexões finas e dobráveis permitem um design arrojado.

Incentivos Governamentais para a Autossuficiência em Semicondutores

Pequim destinou USD 70 bilhões em isenções fiscais e financiamento de capital para elevar a autossuficiência doméstica em CI para 70% até 2025.[3]Conselho de Estado da China, "Plano Estratégico Fabricado na China 2025," gov.cn As casas de encapsulamento que ampliam módulos de nível de wafer fan-out e chiplets requerem substratos orgânicos com espaçamento de linha abaixo de 25 µm e CTE próximo ao silício. As subvenções financiam linhas piloto para via através do silício, ligação híbrida e camadas de redistribuição de alta densidade, expandindo a demanda por substratos de acumulação e painéis carregadores ultrafinos. A localização de materiais acelera à medida que a dependência do filme de acumulação importado da Ajinomoto é vista como uma vulnerabilidade estratégica. Essas medidas sustentam o crescimento de dois dígitos nas remessas de substratos, apesar da ciclicidade mais ampla dos semicondutores.

Adoção de Encapsulamento Avançado de CI 2,5D/3D

Os OSATs chineses estão agora ampliando interposers 2,5D e dies empilhados em 3D para estender a Lei de Moore sem novos nós. Esses encapsulamentos requerem interposers de silício ou vidro com dezenas de milhares de micro-bumps em um passo inferior a 40 µm. Os fabricantes domésticos de PCI investem em gravação de via profunda e preenchimento de cobre para internalizar o trabalho de interposer, reduzindo a dependência de fornecedores de Taiwan. O encapsulamento em nível de painel fan-out está ganhando tração para ASICs de médio porte, aproveitando substratos grandes para melhorar a economia de dies por painel. Os formatos avançados devem crescer de 12% da receita de PCI da China em 2025 para mais de 20% até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Cobre | -0.6% | Centros de exportação em Guangdong e Jiangsu | Curto prazo (≤ 2 anos) |

| Custos Mais Rigorosos de Conformidade Ambiental | -0.5% | Delta do Rio Yangtze e Delta do Rio Pérola | Médio prazo (2-4 anos) |

| Gargalos em Laminados de Alta Velocidade e Baixa Perda | -0.4% | Fornecimento global, linhas domésticas de telecomunicações e data centers | Médio prazo (2-4 anos) |

| Controles de Exportação dos EUA sobre Equipamentos de Alta Tecnologia | -0.7% | Fábricas de substratos avançados em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Cobre

O cobre atingiu USD 11.104 por tonelada em maio de 2024 e depois caiu para USD 9.200 em dezembro de 2025, reduzindo as margens brutas em até 300 pontos base para fabricantes de placas presos em cláusulas de preço trimestrais. O metal representa até um terço do custo de material de placas multicamadas, e os pequenos fabricantes raramente fazem hedge em futuros devido a limitações de capital de giro. Os reajustes trimestrais de preços ficam defasados em relação aos movimentos à vista, amplificando as oscilações de margem. A capacidade de refino concentrada no Chile e na Zâmbia expõe a cadeia a greves trabalhistas e mudanças de política. A diversificação de fontes de folha e a adoção de estoque enxuto ajudam, mas não conseguem absorver totalmente as oscilações de preço de curto prazo.

Custos Mais Rigorosos de Conformidade Ambiental

Em 2025, os reguladores provinciais reduziram as emissões permitidas de COV para 50 mg/m³ e determinaram sistemas fechados de tratamento de efluentes, forçando retrofits de USD 2 a 5 milhões por planta. Paralisações temporárias afetaram estabelecimentos menores em Dongguan e Huizhou, acelerando a consolidação à medida que concorrentes em conformidade expandiram sua participação. Pilotos de responsabilidade estendida do produtor podem adicionar mais 1 a 2% aos custos até 2028, tornando a certificação ISO 14001 essencial para auditorias de clientes globais. Os grandes players repassam parte do custo aos clientes por meio de preços premium vinculados a validações de sustentabilidade. Os gastos com conformidade, portanto, pesam sobre as margens ao mesmo tempo que elevam as barreiras para novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Emergem como Formato de Alto Crescimento

As placas multicamadas padrão responderam por 29,13% do valor do mercado de PCI da China em 2025, atendendo plataformas de computação, industriais e de telecomunicações legadas onde prevalecem o custo e a confiabilidade de substituição direta. As placas rígidas de um e dois lados permanecem como itens básicos em módulos de iluminação e eletrodomésticos. Os designs de interconexão de alta densidade são amplamente adotados em smartphones de ponta graças a pilhas de vias em qualquer camada que excedem 150 componentes por polegada quadrada. Os circuitos flexíveis, projetados com um CAGR de 7,23% até 2031, beneficiam-se de programas de dispositivos vestíveis, dobráveis e cockpits de veículos elétricos que exigem mais de 100.000 ciclos de dobramento sem ruptura de trilha.

Os substratos de CI, com seus preços premium para linhas abaixo de 25 µm e empenamento de painel abaixo de 50 µm, demonstram a maior economia unitária do setor. As montagens rígido-flexíveis, cada vez mais adotadas em implantes aeroespaciais e médicos, comandam um prêmio de preço de 30 a 50% em comparação com conjuntos rígidos e flexíveis separados tradicionais. Além disso, as placas de núcleo metálico atendem ao setor de iluminação LED, enquanto as placas cerâmicas atendem aos requisitos dos módulos de potência de RF, ambas servindo a nichos de mercado lucrativos.

Por Material de Substrato: Laminados de Alta Velocidade Ganham Espaço com Atualizações de Data Centers

O FR-4 manteve 43,21% do tamanho do mercado de PCI da China em 2025 devido à ampla adequação em produtos de consumo e industriais. Os materiais de alta velocidade e baixa perda têm previsão de capturar participação a um CAGR de 6,82%, impulsionados por backplanes de switches 800 GbE que necessitam de Df ≤ 0,005 e Dk ≈ 3,0 na sinalização PAM4 a 56 GHz. As folhas de poliimida dominam ambientes dobráveis e sob o capô, onde a estabilidade térmica de 260 °C e a baixa absorção de umidade são críticas. Os filmes de bismaleimida-triazina e de acumulação sustentam substratos de CI que suportam BGA flip-chip e encapsulamentos em nível de wafer fan-out.

Os fabricantes domésticos de resina estão investindo em blendas isentas de halogênio e de baixa perda para reduzir a dependência de importações japonesas. Até 2025, os prazos de entrega para laminados premium se estenderam para 16 a 20 semanas devido a restrições de capacidade, levando as OEMs a estabelecer acordos de fornecimento de longo prazo. Os substratos de núcleo metálico permanecem críticos para drivers de LED de alta potência, enquanto os filmes de polímero de cristal líquido estão sendo gradualmente adotados em módulos de antena de ondas milimétricas.

Por Setor de Usuário Final: Telecomunicações Supera Eletrônicos de Consumo

Os eletrônicos de consumo responderam por 37,18% da participação do mercado de placas de circuito impresso da China em 2025, mas as remessas de aparelhos celulares estagnaram e os ciclos de substituição mais longos moderaram sua trajetória futura. As telecomunicações e a infraestrutura 5G estão projetadas para entregar o CAGR mais rápido de 7,44%, à medida que as operadoras implantam torres macro, small cells e CPEs de fibra que coletivamente consomem uma grande quantidade de área de placa. Os pedidos automotivos crescem com a introdução de baterias de 800 volts e a penetração de ADAS, impulsionando a demanda por formatos de cobre espesso e rígido-flexível. Os clusters de computação e IA em nuvem requerem placas-mãe massivas e backplanes retimers, sustentando o crescimento de alta contagem de camadas por vários anos.

Os segmentos industrial, médico e de defesa mantêm um ritmo constante, enfatizando a confiabilidade em detrimento do volume. As placas para saúde devem atender aos padrões IPC Classe 3, impulsionando contatos banhados a ouro e revestimentos conformais. A demanda aeroespacial comanda preços premium devido a requisitos de qualificação rigorosos e baixas taxas de produção. Os projetos de trânsito ferroviário e redes elétricas inteligentes adicionam volume incremental para placas especializadas de alta temperatura.

Análise Geográfica

A China responde por mais da metade da produção global de PCI, com agrupamentos pronunciados no Delta do Rio Yangtze e no Delta do Rio Pérola. Guangdong respondeu por 28% das remessas nacionais em 2025 por meio de plantas concentradas em Shenzhen, Huizhou e Dongguan. Jiangsu está rapidamente se aproximando, apoiada por investimentos de Kunshan, Suzhou e Wuxi que buscam oportunidades em substratos de semicondutores, e deve registrar um CAGR líder de 6,3% até 2031. O tratamento fiscal preferencial de Xangai sustenta projetos de HDI e substratos de alto valor, enquanto Chongqing e Chengdu, no interior, atraem expansão à medida que os salários costeiros sobem e os corredores logísticos melhoram.

Oito centros de computação, designados pelo Estado, são agora centrais para a demanda localizada por backplanes de data centers. Esse movimento não apenas reduz os tempos de trânsito da costa para o interior, mas também se alinha com a estratégia de dupla circulação do país. À medida que as inspeções centrais começam a padronizar as regras, as disparidades regionais outrora pronunciadas na fiscalização ambiental estão diminuindo. Essa mudança está transferindo a vantagem competitiva de regulamentações permissivas para o domínio da tecnologia.

A dependência de laminados de alta velocidade e filmes de acumulação importados permanece uma vulnerabilidade em meio às tensões geopolíticas. As iniciativas domésticas de resina estão escalando, mas ainda cobrem menos de um terço dos graus premium usados em aplicações de 56 GHz. Os prazos de importação transfronteiriça para laminados de alta velocidade atingiram 16 a 20 semanas em 2025, incentivando as OEMs a manter estoques de segurança maiores em armazéns de Guangdong e Jiangsu. As melhorias ferroviárias que ligam Sichuan aos portos costeiros encurtam a entrega de folha de cobre e tecido de fibra de vidro para plantas do interior em dois dias. Os governos locais agora oferecem subsídios de reciclagem de água cobrindo 20% do desembolso de capital, ajudando as províncias ocidentais a atrair construções greenfield. Os padrões de resiliência a terremotos no sudoeste exigem núcleos de substrato mais espessos, adicionando custo, mas melhorando a confiabilidade para programas aeroespaciais ancorados em Chengdu. No geral, a diversificação regional equilibra fatores de custo, política e logística, permitindo que o mercado de PCI da China mantenha a produção próxima à demanda final enquanto mitiga os riscos de site único.

Cenário Competitivo

Os cinco maiores fabricantes domésticos capturaram 35% da receita do setor em 2025, confirmando uma fragmentação moderada. A Shennan Circuits lidera na produção de HDI, flexível e substrato de CI, apoiada pela laminação interna de folha de cobre e síntese de laminados. A WUS Printed Circuit, a Suntak Technology e a Kinwong Electronic concentram-se em HDI de consumo e telecomunicações, ao mesmo tempo que aumentam a produção de grau automotivo para atender à demanda AEC-Q200. A Dongshan Precision reforçou a segurança de materiais ao adquirir uma participação majoritária em uma usina de laminados de alta velocidade, ilustrando a mudança em direção ao controle upstream. Os incumbentes estrangeiros, incluindo Unimicron, AT&S e TTM Technologies, expandiram suas plantas em Chongqing, Kunshan e Suzhou para atender a OEMs multinacionais, mas o aumento dos salários e auditorias mais rigorosas estão corroendo suas vantagens de custo iniciais.

O investimento agora tem como alvo formatos de carregador avançados onde as margens brutas superam 25%. As fábricas instalam imageamento direto a laser, inspeção óptica automatizada e linhas de laminação sequencial para sustentar larguras de trilha de 15 µm em escala de volume. Entrantes especializados em rígido-flexível para dispositivos vestíveis e substratos ultrafinos para montagens de chiplets agrupam assistência de design com prototipagem rápida, comprimindo os ciclos de desenvolvimento do cliente. A colaboração com OSATs e fornecedores de resina é fundamental para co-projetar substratos de painel fan-out que equilibrem baixo empenamento com camadas de redistribuição finas.

Os produtores também cortejam fabricantes de veículos elétricos integrando fluxos de processo de cobre espesso e alta tensão e garantindo contratos de fornecimento plurianuais que prolongam o bloqueio do cliente. Os ciclos de qualificação automotiva elevam os custos de troca, melhorando a visibilidade da receita para plantas certificadas. A participação acionária estratégica em fornecedores de laminados ou folha de cobre protege contra a volatilidade de matérias-primas e garante prioridade de insumos. Os gastos com conformidade ambiental aceleram a consolidação porque estabelecimentos menores têm dificuldade em financiar lavadores e sistemas fechados de tratamento de efluentes, permitindo que os players do quartil superior ampliem sua participação. Essas dinâmicas apontam para uma concentração gradualmente crescente sem uma mudança iminente para oligopólio.

Líderes do Setor de Placas de Circuito Impresso da China

Shenzhen Shennan Circuits Co., Ltd.

WUS Printed Circuit Co., Ltd.

Suntak Technology Co., Ltd.

Victory Giant Technology Co., Ltd.

Shenzhen Kinwong Electronic Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Shennan Circuits anunciou uma planta de substratos de CI de CNY 3,2 bilhões (USD 450 milhões) em Wuxi com início previsto para 2027.

- Dezembro de 2025: A AT&S expandiu a capacidade de Chongqing em 30% com um investimento de CNY 1,8 bilhão (USD 250 milhões).

- Novembro de 2025: A Unimicron firmou parceria com uma montadora chinesa para co-desenvolver placas de cobre espesso para veículos elétricos de 800 volts, com remessas previstas para meados de 2026.

- Outubro de 2025: A WUS Printed Circuit adicionou 1,2 milhão de m² de produção de HDI em Huizhou por meio de uma expansão de CNY 2,5 bilhões (USD 350 milhões).

Escopo do Relatório do Mercado de Placas de Circuito Impresso da China

O Mercado de Placas de Circuito Impresso da China é Segmentado por Tipo de PCI (Multicamada Padrão (não HDI), Rígida de 1 a 2 Lados, Interconexão de Alta Densidade (HDI), Circuitos Flexíveis (FPC), Substratos de CI (Substratos de Encapsulamento), Rígido-Flexível, Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro (FR-4), Alta Velocidade e Baixa Perda, Poliimida (PI), Resinas de Encapsulamento (BT / ABF), Outros Materiais de Substrato) e Setor de Usuário Final (Eletrônicos de Consumo, Computação e Data Centers, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Industrial e Energia, Saúde / Médico, Aeroespacial e Defesa, Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não HDI) |

| Rígida de 1 a 2 Lados |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de CI (Substratos de Encapsulamento) |

| Rígido-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Data Centers |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Industrial e Energia |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| Por Tipo de PCI | Multicamada Padrão (não HDI) |

| Rígida de 1 a 2 Lados | |

| Interconexão de Alta Densidade (HDI) | |

| Circuitos Flexíveis (FPC) | |

| Substratos de CI (Substratos de Encapsulamento) | |

| Rígido-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Encapsulamento (BT / ABF) | |

| Outros Materiais de Substrato | |

| Por Setor de Usuário Final | Eletrônicos de Consumo |

| Computação e Data Centers | |

| Telecomunicações e 5G | |

| Automotivo e Veículos Elétricos | |

| Industrial e Energia | |

| Saúde / Médico | |

| Aeroespacial e Defesa | |

| Outros Setores de Usuário Final |

Principais Questões Respondidas no Relatório

Qual foi o tamanho do mercado de PCI da China em 2026?

Atingiu USD 53,73 bilhões, com previsão de chegar a USD 71,47 bilhões até 2031.

Qual tipo de PCI crescerá mais rapidamente até 2031?

Os circuitos flexíveis estão projetados com um CAGR de 7,23%, à medida que os designs de smartphones, dispositivos vestíveis e cockpits de veículos elétricos demandam interconexões dobráveis.

Qual é o tamanho da demanda de telecomunicações no mercado de PCI da China?

As aplicações de telecomunicações e 5G devem registrar um CAGR de 7,44%, tornando-as o segmento de usuário final de crescimento mais rápido.

Qual província está expandindo a capacidade mais rapidamente?

Jiangsu deve registrar um CAGR de 6,3%, impulsionado por investimentos em plantas de substratos em Kunshan, Suzhou e Wuxi.

Qual é o principal risco de matéria-prima para os fabricantes de PCI?

A volatilidade do preço do cobre pode reduzir as margens em até 300 pontos base durante altas acentuadas, dado que o cobre representa 25 a 35% do custo de material da placa.

Quem lidera o segmento doméstico de interconexão de alta densidade?

A Shennan Circuits comanda a liderança, operando linhas de HDI, flexível e substrato de CI nos campi de Shenzhen, Wuxi e Nantong.

Página atualizada pela última vez em: