Tamanho e Participação do Mercado de Placas de Circuito Impresso para ADAS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.35% CAGR |

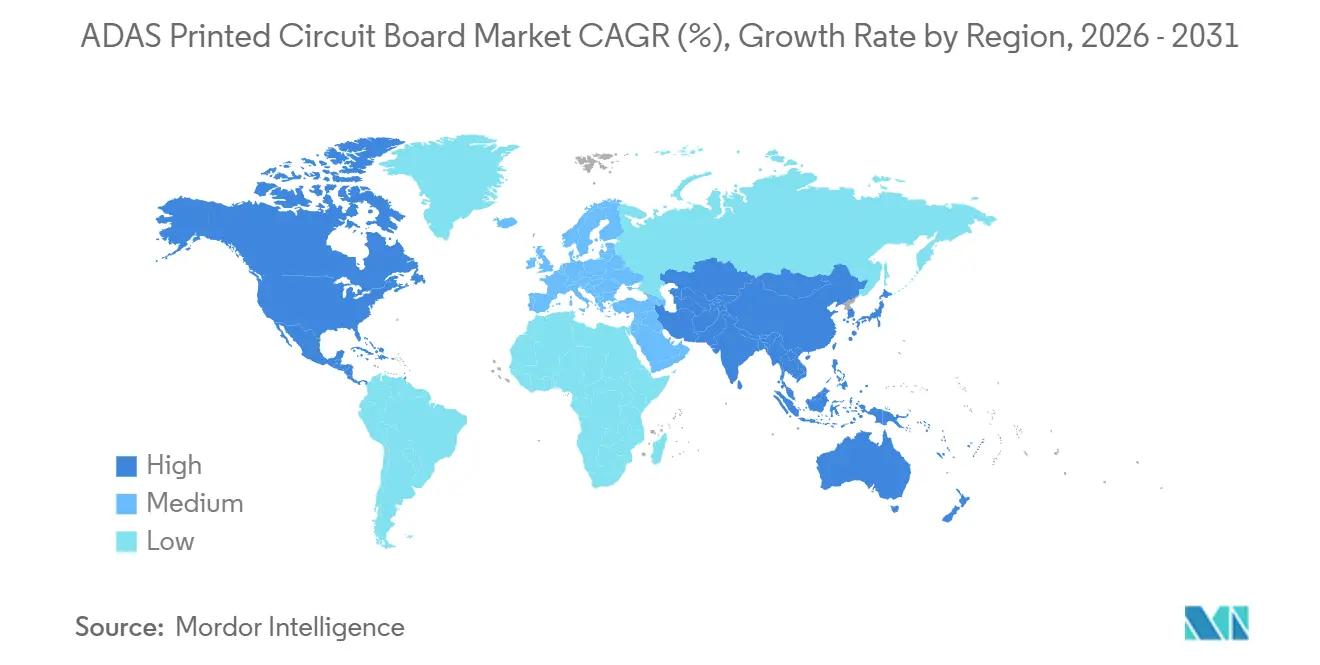

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

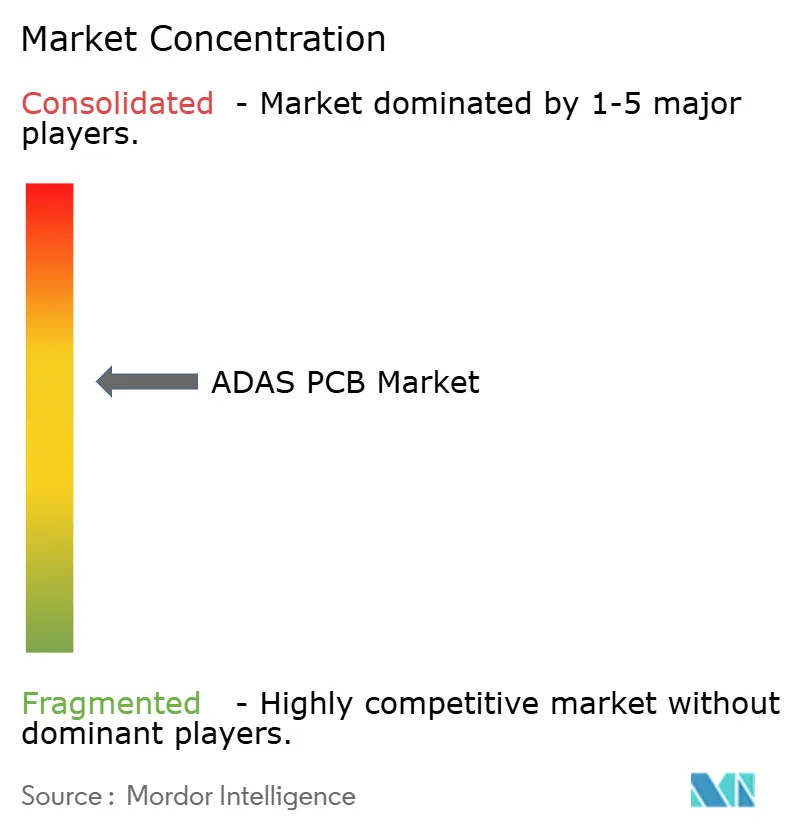

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso para ADAS por Mordor Intelligence

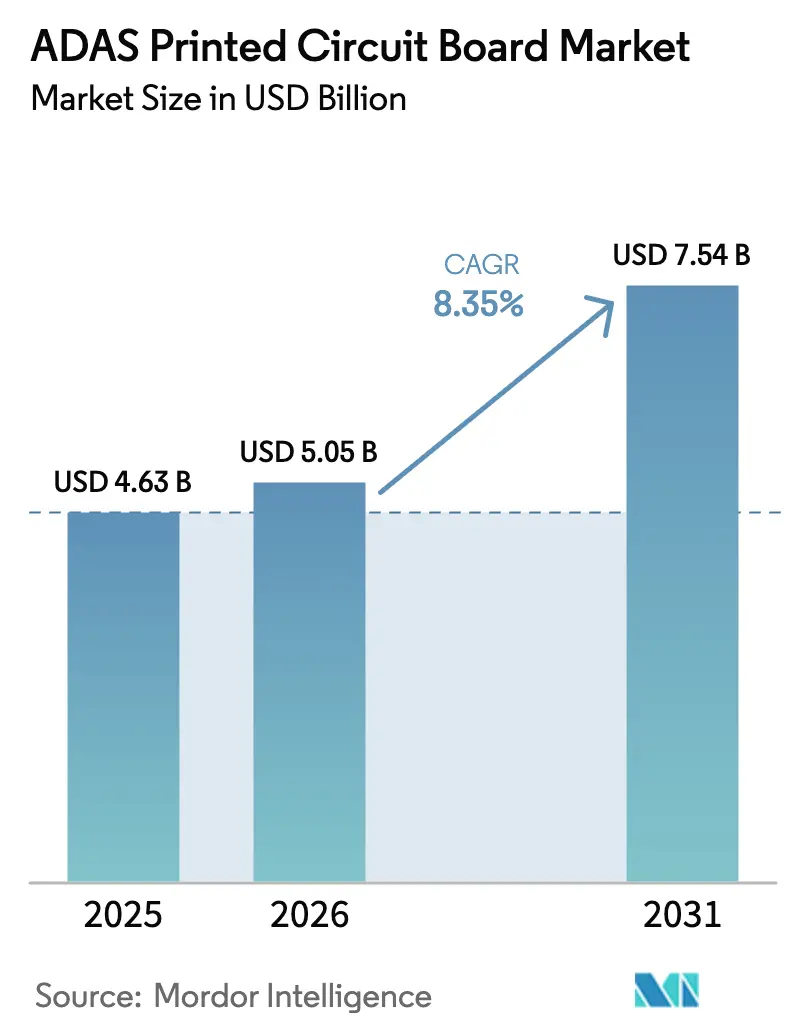

Espera-se que o tamanho do Mercado de Placas de Circuito Impresso para ADAS aumente de USD 4,63 bilhões em 2025 para USD 5,05 bilhões em 2026 e atinja USD 7,54 bilhões até 2031, crescendo a um CAGR de 8,35% no período de 2026 a 2031.

A forte pressão regulatória na União Europeia, na China e nos Estados Unidos, combinada com uma queda acentuada nos preços dos sensores de radar, está elevando o conteúdo de placas multicamada em todos os segmentos de veículos de passeio. Os fabricantes capazes de fornecer placas de interconexão de alta densidade (IDH) de 16 camadas com tecnologia de via em pad se beneficiaram de preços médios de venda mais elevados, mesmo com a redução do número total de PCIs por veículo. Simultaneamente, as plataformas de veículos elétricos a bateria e a transição para projetos de arquitetura eletrônica de domínio e zonal estão criando demanda sustentada por substratos rígidos-flex capazes de suportar vibração, ciclagem de temperatura e requisitos de integridade de sinal Ethernet de 28 Gbps. A aproximação da produção por fabricantes de equipamentos originais (OEMs) norte-americanos e europeus começou a reequilibrar os parques de produção globais, mas a Ásia-Pacífico mantém liderança de fabricação incontestável graças à sua cadeia de suprimentos madura e adições de capacidade com eficiência de capital.

Principais Conclusões do Relatório

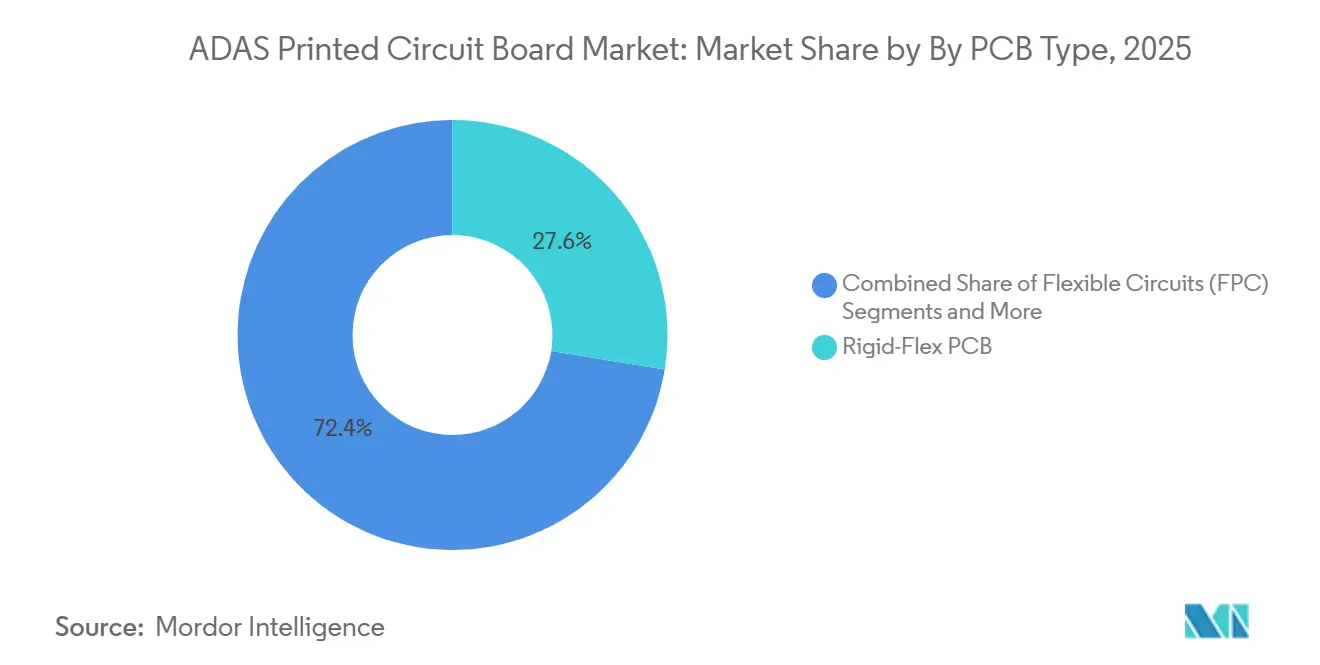

- Por tipo de PCI, as placas rígidas-flex capturaram 27,56% da participação de receita em 2025, enquanto os circuitos flexíveis avançam a um CAGR de 8,39% até 2031.

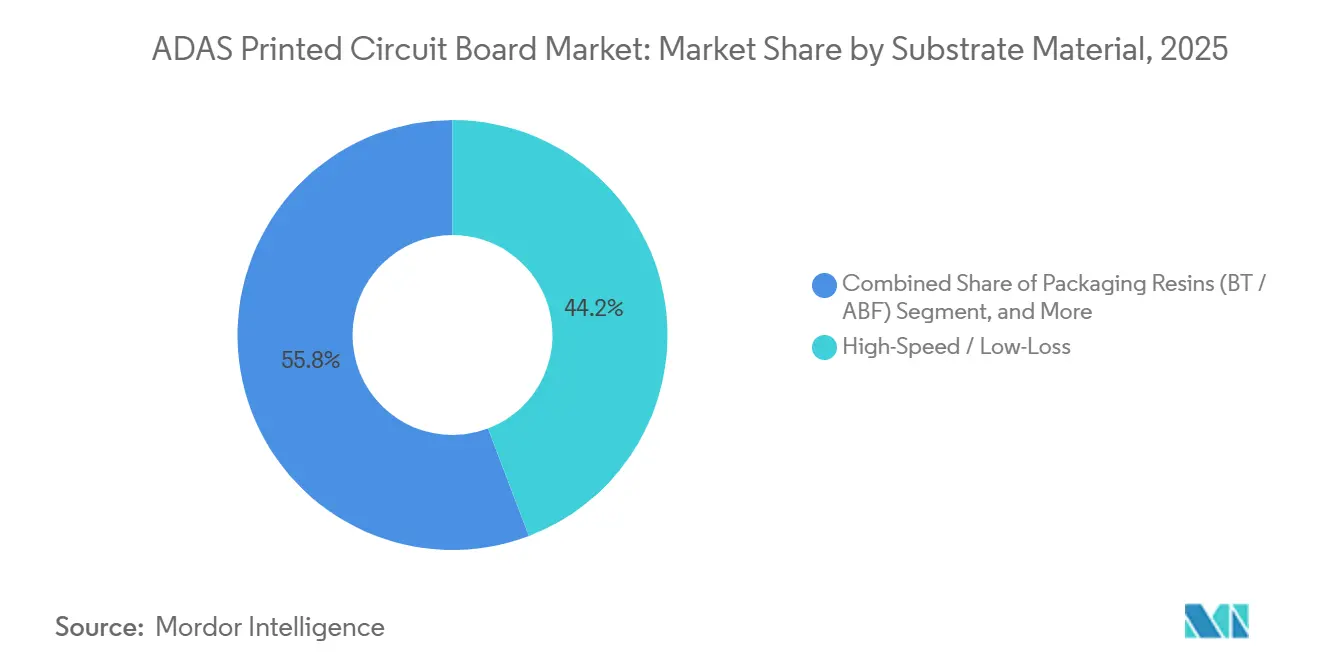

- Por material de substrato, os laminados de alta velocidade e baixa perda lideraram com 44,21% da participação do mercado de Placas de Circuito Impresso para ADAS em 2025; a poliimida é a de crescimento mais rápido, com um CAGR de 10,11% até 2031.

- Por materiais de PCI, o laminado revestido de cobre representou 62,56% do tamanho do mercado de Placas de Circuito Impresso para ADAS em 2025; os substratos de encapsulamento de alta densidade registram um CAGR de 8,37%.

- Por geografia, a Ásia-Pacífico deteve 86,10% da participação do mercado de Placas de Circuito Impresso para ADAS em 2025, e a região deve expandir-se a um CAGR de 8,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso para ADAS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios impulsionando a adoção de ADAS | +2.1% | Global, mais forte na UE e na China | Curto prazo (≤ 2 anos) |

| Eletrificação aumentando o conteúdo de PCI de alta camada por veículo | +1.8% | Global, concentrado na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Reduções de custo de sensores de radar viabilizando penetração no mercado de massa | +1.3% | Núcleo na Ásia-Pacífico, expansão para América do Sul e Oriente Médio | Médio prazo (2-4 anos) |

| Transição para arquiteturas E/E de domínio e zonal exigindo placas IDH | +1.6% | América do Norte e UE lideram, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Aproximação de fornecimento de PCI por OEMs após tarifas de 2025 | +0.9% | América do Norte e México, secundário na UE | Curto prazo (≤ 2 anos) |

| Avanços em materiais de poliimida melhorando os rendimentos de circuitos flexíveis | +0.7% | Polos de fabricação na Ásia-Pacífico, Japão, Taiwan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios Impulsionando a Adoção de ADAS

A legislação global de segurança está comprimindo o prazo para transferir as funções de manutenção de faixa, frenagem de emergência autônoma e assistência de velocidade dos modelos premium para os modelos de entrada. As regras da UE em vigor a partir de julho de 2024 desencadearam uma mudança significativa na contagem de sensores, elevando o uso de radar para três unidades e câmeras para duas unidades por veículo de passeio. O protocolo C-NCAP 2024 da China exige fusão radar-câmera que, por sua vez, necessita de placas IDH de 8 a 12 camadas capazes de throughput de 1,2 Gbps. Nos Estados Unidos, uma regra proposta pela Administração Nacional de Segurança no Tráfego Rodoviário visando o ano-modelo 2029 incorpora radares de canto de 77 GHz em aproximadamente 17 milhões de veículos anualmente. Esses mandatos estão elevando o valor da PCI por veículo abaixo de USD 30.000 em 18%–22%, à medida que os OEMs redesenham placas de 4 camadas em configurações de 6 camadas que expõem interfaces de sensores adicionais.

Eletrificação Aumentando o Conteúdo de PCI de Alta Camada por Veículo

As arquiteturas de veículos elétricos a bateria concentram múltiplas funções em um único controlador de domínio, elevando as contagens de camadas além das equivalentes a combustão interna. Uma plataforma elétrica típica de 400 V em 2025 dependia de placas de 14 a 18 camadas para rotear sinais de Ethernet de alta velocidade, CAN-FD e alimentação por coaxial, satisfazendo a impedância diferencial de 60 ohms. O projeto Hardware 4.0 da Tesla utilizou um substrato rígido-flex de 20 camadas, reduzindo 2,3 kg do chicote de fiação dos modelos Model 3 e Model Y. A BYD padronizou placas IDH de 12 camadas em suas séries Dynasty e Ocean para manter o preço por placa abaixo de USD 18. Os sistemas de 800 V mais avançados adotados pela Hyundai e pela General Motors exigem cobre mais espesso e dielétricos especializados para evitar arcos elétricos, aumentando ainda mais o consumo de laminados premium.

Transição para Arquiteturas E/E de Domínio e Zonal Exigindo Placas IDH

A consolidação de dezenas de unidades de controle eletrônico para um punhado de controladores de domínio aumenta o valor por placa, mesmo com a redução das contagens de unidades. A arquitetura E3 2.0 da Volkswagen reduziu a contagem de ECUs de 70 para 5, mas exigiu placas IDH de 16 a 20 camadas com estruturas de via em pad para atender aos limites de passo de matriz de grade de esferas de 0,4 mm. O STLA Brain da Stellantis integra 12 câmeras, 5 radares e 12 sensores ultrassônicos em uma placa rígida-flex de 22 camadas projetada para Ethernet de 28 Gbps. Os fornecedores com capacidade interna de modelagem de integridade de sinal estão conquistando a maioria desses contratos de alto valor.

Avanços em Materiais de Poliimida Melhorando os Rendimentos de Circuitos Flexíveis

Os avanços na química de filmes e na perfuração a laser reduziram as taxas de defeitos, permitindo que os circuitos flexíveis se expandam além dos módulos de radar e câmera de luxo. O Pyralux AP Plus da DuPont atinge um coeficiente de expansão térmica abaixo de 12 ppm/°C, minimizando a delaminação sob ciclos de serviço de −40 °C a +125 °C[1]Fonte: DuPont, "Boletim Técnico Pyralux AP Plus," dupont.com. A Nippon Mektron relatou um salto de 35% no rendimento após adotar a perfuração de micro-via a laser de CO₂ que reduziu as zonas afetadas pelo calor para ±15 µm[2]Fonte: Nippon Mektron, "Relatório Anual 2025," nippom.com. A Zhen Ding de Taiwan investiu USD 120 milhões para capitalizar a crescente demanda europeia por conjuntos rígidos-flex de poliimida em conformidade com a ISO 26262.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de custo de laminados avançados pós-COVID | -1.2% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Gargalos de validação de segurança funcional automotiva | -0.9% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Fusão de sensores radar-LiDAR aumentando as taxas de falha de CEM | -0.6% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada na fabricação de placas rígidas-flex de ≥ 8 camadas | -0.5% | América do Norte e UE, emergindo no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Custo de Laminados Avançados Pós-COVID

Os preços à vista do Megtron 6 de baixa perda e materiais similares saltaram 28% em relação ao ano anterior em 2025, comprimindo as margens dos fabricantes em até 220 pontos-base. Os custos de energia permanecem elevados, com os preços do gás natural alemão com média de EUR 45 por MWh (USD 50 por MWh) em 2025, aproximadamente o dobro das normas pré-pandemia. As construções IDH de 12 camadas ou mais, onde a participação do laminado no custo de material sobe para 40%, enfrentam o impacto mais severo. Os fornecedores norte-americanos negociaram mecanismos anuais de repasse de preços, mas os contratos ficam atrás das movimentações à vista em até nove meses, produzindo volatilidade intermediária de margem bruta.

Gargalos de Validação de Segurança Funcional Automotiva

A certificação ASIL-D da ISO 26262 obriga os fabricantes a demonstrar taxas de falha aleatória de hardware abaixo de 10 falhas por bilhão de horas, estendendo os ciclos de verificação. A AT&S observou que a validação de segurança funcional consumiu 18%–22% do tempo total de desenvolvimento para placas IDH automotivas em 2025. Laboratórios independentes como TÜV SÜD e Intertek acumularam atrasos de 12 meses, atrasando os lançamentos de plataformas e direcionando os fornecedores de primeiro nível para fabricantes de PCI consolidados com câmaras de teste internas e expertise em confiabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Placas Rígidas-Flex Mantêm a Liderança Enquanto os Circuitos Flexíveis Aceleram

Os substratos rígidos-flex capturaram 27,56% da receita de 2025, sublinhando seu domínio nos módulos de câmera ADAS e controladores de domínio, onde um empilhamento tridimensional oferece resistência à vibração com um prêmio de preço de 40%–60%. Os circuitos flexíveis registraram a trajetória mais rápida, avançando a um CAGR de 8,39% até 2031, à medida que as carcaças de radar envolventes e as unidades lidar compactas rejeitam fatores de forma rígidos. A tecnologia IDH, crítica para os processadores NVIDIA Orin e Qualcomm Snapdragon Ride, está cada vez mais padronizada em plataformas de computação centralizada, substituindo as placas multicamada convencionais em veículos de médio porte. As placas rígidas multicamada padrão persistem em sensores ultrassônicos, mas sua participação continua a diminuir à medida que os OEMs consolidam fornecedores para simplificar o processo de compras. Os substratos de CI fornecem a ponte entre os sistemas em chip ADAS e as placas controladoras, beneficiando-se de geometrias de linha e espaço mais finas abaixo de 10 µm que sustentam os nós semicondutores de 5 nm e 3 nm. As variantes de núcleo metálico e cerâmica preenchem nichos térmicos ou dielétricos, notadamente nos estágios de potência de radar 4D e lidar.

A Samsung Electro-Mechanics aumentou a capacidade de FC-BGA em 35% em 2025, possibilitando uma redução de 22% na área do encapsulamento para o processador Snapdragon Ride Flex da Qualcomm. Os ganhos de rendimento provenientes de filmes de poliimida de próxima geração estão reduzindo as taxas de refugo de circuitos flexíveis, desbloqueando a adoção em alto volume além dos segmentos premium. Consequentemente, o mercado de Placas de Circuito Impresso para ADAS está preparado para uma transição gradual do domínio multicamada rígido para um cenário misto no qual os formatos flexíveis e rígidos-flex coexistem com construções IDH adaptadas aos envelopes de desempenho dos controladores de domínio.

Por Material de Substrato: Laminados de Alta Velocidade Dominam, Poliimida Ganha Impulso

Os materiais de alta velocidade e baixa perda detinham 44,21% da receita de 2025, pois os links de radar de 77 GHz e Ethernet de 10 Gbps exigem fatores de dissipação abaixo de 0,004 a 10 GHz. Os substratos de poliimida estão em uma trajetória de CAGR de 10,11% até 2031, favorecidos para localizações de radar sob o capô, onde temperaturas de operação contínua de 150 °C e ciclagem térmica agressiva desafiam o FR-4 convencional. O epóxi de vidro atende câmeras de entrada e sensores ultrassônicos, mas cede participação à medida que as montadoras priorizam o controle de impedância. Os filmes de acumulação e as resinas de bismaleimida-triazina dominam o espaço de substratos de CI, suportando densidades de via acima de 10.000 vias/cm² para sistemas em chip avançados.

O Rogers RO4000 e o Panasonic Megtron 6 lideram o segmento de alta frequência, permitindo sinalização diferencial de 28 Gbps em percursos de trilha de 200 mm sem exceder um orçamento de perda de inserção de 1 dB[3]Fonte: Rogers Corporation, "Folha de Dados dos Laminados Série RO4000," rogerscorp.com. A AT&S relatou que a composição do custo de material das placas de radar mudou de 38% para 52% de laminado de alta frequência entre 2023 e 2025. A adoção de poliimida é ainda estimulada pelo Pyralux AP Plus da DuPont, cujo coeficiente de expansão térmica de 12 ppm/°C reduz o desalinhamento do pad de die durante o refluxo, fornecendo um ponto de entrada econômico para circuitos flexíveis de mercado de massa.

Análise Geográfica

A Ásia-Pacífico comandou 86,10% da receita de 2025, consolidando seu status como núcleo de fabricação do mercado de Placas de Circuito Impresso para ADAS. Somente a China embarcou 38 milhões de m² de placas automotivas, impulsionada por 9,8 milhões de vendas domésticas de veículos elétricos a bateria e subsídios governamentais favorecendo modelos equipados com ADAS. A Shennan Circuits e a Kinwong adicionaram 1,6 milhão de m² de capacidade IDH para atender à Huawei e à Desay SV Automotive. As exportações de Taiwan subiram 19%, com Unimicron, Zhen Ding e Tripod Technology despachando 18 milhões de m² de placas IDH e rígidas-flex para a Europa e a América do Norte. A Coreia do Sul concentrou-se em substratos de encapsulamento de alta densidade, com a Samsung Electro-Mechanics capturando 22% da receita global de substratos de CI automotivos. O Japão recuou 3% à medida que a Toyota e a Honda localizaram o fornecimento, mas a Meiko Electronics continua a dominar as aplicações lidar de defeito ultrabaixo.

A América do Norte detinha 9,2% em 2025, mas está prevista para subir para 11,5% até 2031. A TTM Technologies inaugurou uma linha IDH de USD 95 milhões em Juárez, México, reduzindo de quatro a seis semanas nos prazos de entrega dos OEMs. O corredor Estados Unidos–México se beneficia de alívio tarifário, incentivos governamentais e proximidade às plantas de montagem da Stellantis e da General Motors.

A Europa manteve 4,7% de participação sob o peso dos elevados custos de energia; a AT&S e a Schweizer Electronic enfatizam programas de baixo volume e alto mix, como substratos lidar para o segmento de luxo. O Sudeste Asiático, notadamente Tailândia e Vietnã, está ganhando trabalho de montagem final, mas ainda importa a maioria das placas IDH da China e de Taiwan.

Cenário Competitivo

O mercado de placas de circuito impresso para ADAS apresenta concentração moderada: os cinco principais fornecedores, TTM Technologies, Unimicron, AT&S, Samsung Electro-Mechanics e Meiko Electronics, controlaram aproximadamente 38% da receita de 2025. A intensidade de capital para uma única linha de produção IDH de 16 camadas supera USD 80 milhões, e a certificação ASIL-D da ISO 26262 impõe ciclos de investimento e auditoria de processos de vários anos que desencorajam novos entrantes.

A liderança tecnológica gira em torno da construção IDH de via em pad, que permite o passo de BGA de 0,4 mm e estruturas de via intersticial em qualquer camada que reduzem a contagem de camadas em até 30%, preservando as margens de sinal de 28 Gbps. A AT&S registrou 14 patentes de PCI com componentes embutidos em 2025, demonstrando uma redução de 1,2 l no volume do gabinete do controlador de domínio. Os substratos cerâmicos para lidar de estado sólido e as placas de núcleo metálico para radar 4D de alta potência representam nichos atraentes onde a condutividade térmica, e não o custo, dita a escolha do material.

Os concorrentes regionais ocupam posições significativas. A Shennan Circuits dobrou o volume qualificado para ASIL-C, aproveitando a proximidade com a BYD e a SAIC Motor. A Schweizer Electronic introduziu placas de núcleo metálico de cobre-invar-cobre atingindo condutividade térmica de 120 W/m-K, expandindo a participação endereçável nos módulos de amplificador de potência de radar 4D. Fabricantes emergentes como a DSBJ da China e a AT&S India da Índia visam suplantar os incumbentes em 25%–30% nos programas ADAS de nível intermediário, embora a falta de linhas qualificadas para ASIL-D atualmente limite o potencial de crescimento.

Líderes do Setor de Placas de Circuito Impresso para ADAS

TTM Technologies Inc.

Unimicron Technology Corp.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

Meiko Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Samsung Electro-Mechanics comprometeu KRW 280 bilhões (USD 210 milhões) para aumentar a produção de substratos de encapsulamento em Busan em 40%, visando sistemas em chip ADAS de passo ultrafino.

- Dezembro de 2025: A Unimicron finalizou a aquisição de USD 180 milhões de uma planta IDH em Kunshan, destinando a produção automotiva de 12 a 18 camadas para o 2º trimestre de 2026.

- Novembro de 2025: A AT&S assegurou um contrato de fornecimento rígido-flex de sete anos no valor de EUR 420 milhões (USD 470 milhões) com a Stellantis para os controladores STLA Brain.

- Outubro de 2025: A TTM Technologies inaugurou uma linha IDH de 20 camadas de USD 95 milhões em Juárez, México, dedicada às placas ADAS da General Motors e da Stellantis.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso para ADAS

O Relatório do Mercado de Placas de Circuito Impresso para ADAS é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1-2 Faces, IDH, Circuitos Flexíveis, Substratos de CI e Rígida-Flex), Material de Substrato (Epóxi de Vidro, Alta Velocidade/Baixa Perda, Poliimida e Resinas de Encapsulamento), Materiais de PCI (Laminado Revestido de Cobre e Substrato de Encapsulamento de Alta Densidade) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão Rígida (não IDH) |

| Rígida de 1-2 Faces |

| Interconexão de Alta Densidade (IDH) |

| Circuitos Flexíveis |

| Substratos de CI (Substratos de Encapsulamento) |

| Rígida-Flex |

| Outros Tipos de PCI (Núcleo Metálico, Cerâmica, Cobre Pesado) |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais (Núcleo Metálico, Cerâmica, CEM) |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de PCI | Multicamada Padrão Rígida (não IDH) | |

| Rígida de 1-2 Faces | ||

| Interconexão de Alta Densidade (IDH) | ||

| Circuitos Flexíveis | ||

| Substratos de CI (Substratos de Encapsulamento) | ||

| Rígida-Flex | ||

| Outros Tipos de PCI (Núcleo Metálico, Cerâmica, Cobre Pesado) | ||

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Resinas de Encapsulamento (BT / ABF) | ||

| Outros Materiais (Núcleo Metálico, Cerâmica, CEM) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Placas de Circuito Impresso para ADAS?

O tamanho do mercado de PCI para ADAS foi de USD 5,05 bilhões em 2026 e está projetado para atingir USD 7,54 bilhões até 2031.

Qual é a taxa de crescimento esperada para as Placas de Circuito Impresso para ADAS?

O mercado está previsto para registrar um CAGR de 8,35% entre 2026 e 2031.

Qual tipo de PCI domina as aplicações automotivas de ADAS?

As placas rígidas-flex lideram com 27,56% de participação de receita, pois sua estrutura tridimensional suporta vibração nos módulos de câmera e controlador.

Por que os laminados de alta velocidade são importantes para o ADAS?

Os links de radar de 77 GHz e Ethernet de 10 Gbps exigem laminados de baixa perda com fatores de dissipação abaixo de 0,004 para garantir a integridade do sinal.

Página atualizada pela última vez em: