Tamanho e Participação do Mercado de Placas de Circuito Impresso da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

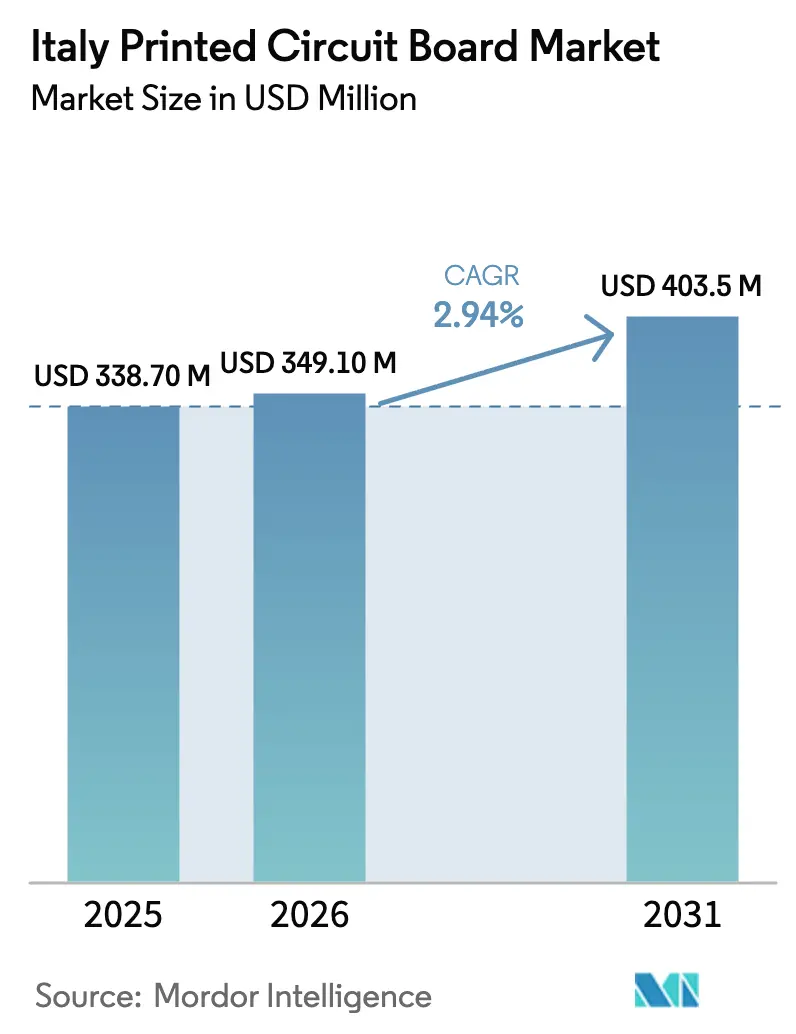

| Tamanho do mercado no ano base (2025) | 338.70 Milhões de dólares |

| Tamanho do Mercado (2026) | 349.10 Milhões de dólares |

| Tamanho do Mercado (2031) | 403.5 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso da Itália por Mordor Intelligence

Espera-se que o Mercado de Placas de Circuito Impresso da Itália cresça de USD 338,70 milhões em 2025 para USD 349,10 milhões em 2026 e está previsto para atingir USD 403,5 milhões até 2031 a um CAGR de 2,94% no período de 2026-2031. Essa trajetória estável reflete uma onda de relocalização nos setores de eletrônicos automotivos e de defesa, maior suporte de políticas para semicondutores e uma demanda crescente por soluções de laminado de baixa perda alinhadas com a implantação do 5G. Os fabricantes domésticos estão capitalizando prazos de entrega mais curtos, enquanto as qualificações de materiais de alta velocidade criam oportunidades de venda cruzada para plataformas de centros de dados e radares. Enquanto isso, a integração vertical em torno da cadeia de valor do Carboneto de Silício está vinculando a inovação em silício à demanda por substratos e montagem final, amplificando a ligação entre a capacidade de wafers e a aquisição de placas de circuito impresso. A volatilidade do preço do cobre e as tarifas de energia elevadas moderam o crescimento geral, mas também recompensam estratégias de otimização de processos e redução do peso de cobre que protegem as margens.

Principais Conclusões do Relatório

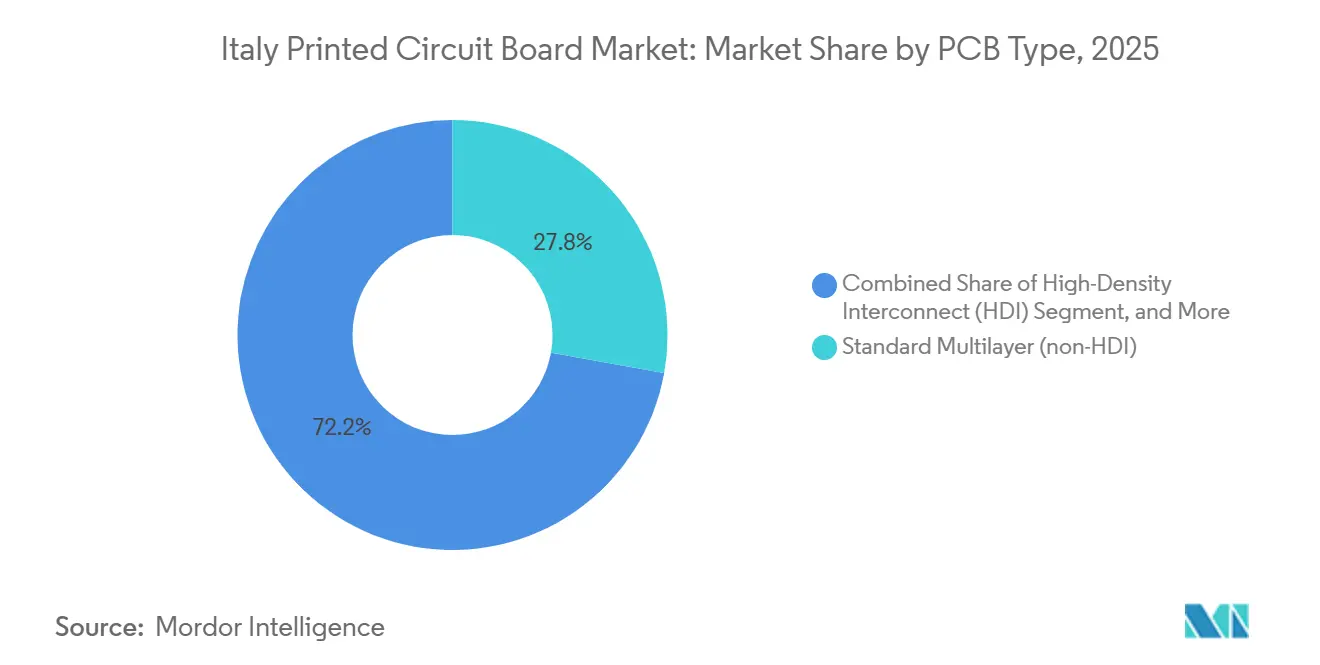

- Por tipo de PCI, as placas rígidas multicamada padrão não-HDI lideraram com 27,82% de participação na receita do mercado de placas de circuito impresso da Itália em 2025, enquanto os circuitos flexíveis estão projetados para expandir a um CAGR de 3,17% até 2031.

- Por material de substrato, o epóxi de vidro FR-4 representou 42,34% da participação do mercado de placas de circuito impresso (PCI) da Itália em 2025, enquanto os laminados de alta velocidade e baixa perda avançam a um CAGR de 3,26% até 2031.

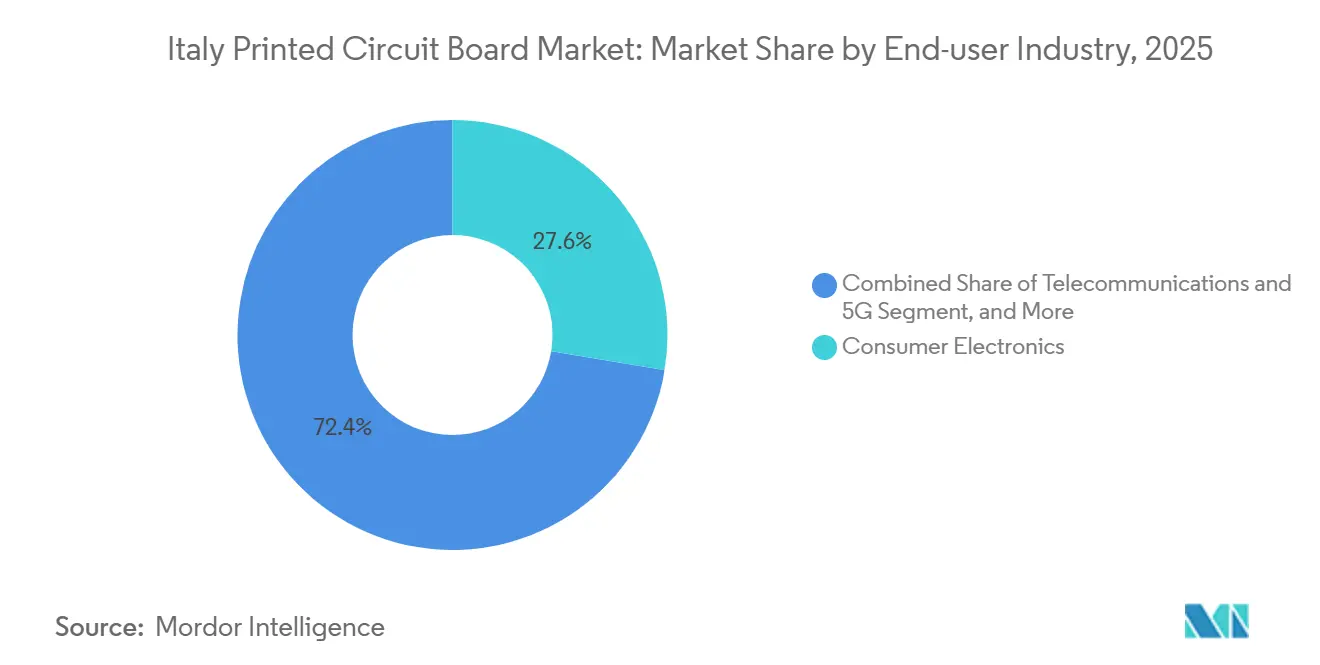

- Por setor de usuário final, os eletrônicos de consumo capturaram 27,61% do tamanho do mercado de PCI da Itália em 2025, mas as aplicações automotivas e de veículos elétricos estão crescendo a um CAGR de 4,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Placas de Circuito Impresso da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Eletrônicos de Consumo e Dispositivos IoT | +0.4% | Clusters da Lombardia e Emília-Romanha | Médio prazo (2-4 anos) |

| Adoção Crescente de Veículos Elétricos | +0.6% | Corredor automotivo de Turim e Vale do Motor da Emília | Longo prazo (≥ 4 anos) |

| Implantação Rápida de Infraestrutura 5G | +0.5% | Áreas metropolitanas de Milão, Roma e Nápoles | Curto prazo (≤ 2 anos) |

| Miniaturização Contínua e Requisitos de HDI | +0.4% | Polos médicos na Lombardia e Vêneto | Médio prazo (2-4 anos) |

| Relocalização da Prototipagem de PCI de Alta Tecnologia | +0.3% | Nacional com suporte do IPCEI Microeletrônica | Longo prazo (≥ 4 anos) |

| Investimentos da Lei de Chips da UE em Substratos Avançados | +0.5% | Sicília (Catânia) e Lombardia (Agrate Brianza) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Veículos Elétricos

O edifício eletrônico de EUR 200 milhões (USD 236 milhões) da Ferrari em Maranello já está adquirindo circuitos flexíveis para módulos de bateria cilíndrica e placas multicamada para inversores de 800 volts, definindo o tom para as preferências de fornecimento futuras.[1]Ferrari N.V., "Ferrari Inaugura o Edifício Eletrônico em Maranello," ferrari.com A Stellantis seguiu em dezembro de 2025, confirmando a produção de pacotes de baterias em Mirafiori a partir de meados de 2026, o que consolida a demanda por placas de alta corrente e alta temperatura em toda a sua linha de próxima geração do Fiat 500. A eletrificação de veículos efetivamente duplica ou triplica o número de placas por unidade, abrangendo gerenciamento de bateria, carregadores embarcados e conversores CC-CC. No mercado de placas de circuito impresso da Itália, os fornecedores locais que atendem aos ciclos de qualificação automotiva e oferecem suporte de layout de entrega rápida estão conquistando vagas de protótipos que posteriormente se traduzem em volume serial. À medida que os ciclos de vida das plataformas se comprimem, os fornecedores de Nível 1 dependem cada vez mais da capacidade de entrega rápida italiana para reduzir os riscos dos cronogramas de produção.

Implantação Rápida de Infraestrutura 5G

O Plano Nacional de Recuperação e Resiliência destinou EUR 5,29 bilhões (USD 6,24 bilhões) para o 5G, e um acordo de fornecimento de 2025 entre a Nokia e a Telecom Italia impulsiona a demanda por laminados de alta velocidade.[2]Nokia, "Nokia e TIM Assinam Acordo de Fornecimento 5G de 3 Anos," nokia.com Cada unidade de antena ativa integra até oito PCIs multicamada, cada uma fabricada em materiais de baixa perda com fatores de dissipação abaixo de 0,004. A cobertura sub-6 GHz domina a implantação de 2026, mas a densificação de ondas milimétricas após 2027 introduz um segundo ciclo de construção para placas de antena rígidas-flexíveis. As empresas domésticas que oferecem cronogramas de seis a oito semanas de protótipo para produção preenchem lacunas que os fornecedores asiáticos não conseguem atender dentro dos prazos de implantação comprimidos. A conectividade gigabit obrigatória para 99,8% dos domicílios até 2026 acelera ainda mais a concentração da demanda no mercado de placas de circuito impresso da Itália.

Investimentos da Lei de Chips da UE em Substratos Avançados

A expansão de EUR 5 bilhões (USD 5,9 bilhões) em Carboneto de Silício da STMicroelectronics em Catânia e Agrate Brianza, juntamente com o projeto de embalagem de EUR 3,2 bilhões (USD 3,8 bilhões) da Silicon Box, eleva os substratos de CI de núcleo fino e de embalagem ao status estratégico.[3]STMicroelectronics, "STMicroelectronics Anuncia Investimento de EUR 5 Bilhões na Expansão da Capacidade de Carboneto de Silício," st.com Larguras de linha ultrafinas abaixo de 25 µm e diâmetros de via abaixo de 75 µm requerem novos filmes de construção, como resinas ABF e BT, mas as cadeias de fornecimento europeias ainda são incipientes. A Lei de Chips aloca EUR 3 bilhões (USD 3,5 bilhões) para a localização de substratos, abrindo espaço para que os produtores italianos de laminados se associem diretamente a empresas de back-end no mercado de PCI da Itália. Os pioneiros capazes de certificar novos sistemas de resina em equipamentos de laminação existentes garantem o status de fornecedor preferencial muito antes do início da fabricação em alto volume em 2027.

Miniaturização Contínua e Requisitos de HDI

As empresas de dispositivos médicos na Lombardia e no Vêneto estão migrando para designs de microvias perfuradas a laser para reduzir as dimensões dos dispositivos para menos de 20 mm × 30 mm. As arquiteturas HDI alcançam regras de traço e espaço de 75 µm, dobram a densidade de roteamento e mantêm a integridade do sinal para links de dados multi-gigabit. O preço premium decorre da rastreabilidade ISO 13485 e da conformidade com a segurança IEC 60601-1, que juntos impõem regimes rigorosos de documentação e controle de processos. As soluções flexíveis e rígidas-flexíveis em robótica cirúrgica suportam mais de 100.000 dobras dinâmicas, reduzindo a espessura da folha de cobre para 12 µm. Os fornecedores que integram inspeção por visão computacional e análises de controle estatístico de processos atingem as metas de rendimento IPC Classe 3, reforçando a reputação da Itália em eletrônicos médicos de alta confiabilidade no mercado de PCI da Itália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Cobre | -0.5% | Nacional, em todos os fabricantes | Curto prazo (≤ 2 anos) |

| Concorrência de Importações Asiáticas de Baixo Custo | -0.4% | Nacional, mais aguda para tipos de placas de commodities | Médio prazo (2-4 anos) |

| Prazos de Entrega para Substratos de Grau Semicondutor | -0.2% | Segmentos de substrato de CI e HDI | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada em Processamento Avançado | -0.3% | Regiões industriais do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre

O cobre à vista subiu 34% entre agosto de 2025 e janeiro de 2026, corroendo as margens em 200-300 pontos base para empresas com contratos trimestrais.[4]Bolsa de Metais de Londres, "Preços de Futuros de Cobre," lme.com Os players menores sem capacidade de hedge absorveram o aumento, levando a mudanças de design para folhas mais finas e traços mais estreitos que reduzem o uso de cobre por painel. As oscilações imprevisíveis de matérias-primas desencorajam o planejamento de investimentos de capital de longo prazo, atrasando a instalação de prensas de laminação e linhas de galvanoplastia. As estratégias de contratos a termo mitigam a exposição, mas apenas os grupos verticalmente integrados possuem a profundidade financeira para garantir cobertura de vários meses. Até que os preços se estabilizem, os fabricantes de placas no mercado de placas de circuito impresso da Itália continuam a priorizar configurações de materiais leves e a reduzir os estoques em processo.

Concorrência de Importações Asiáticas de Baixo Custo

As importações da China, Taiwan e Coreia do Sul cobriram aproximadamente 60% da demanda italiana por valor em 2024, aproveitando custos unitários 25-35% menores em placas multicamada e de dupla face de commodities.[5]Eurostat, "Dados Aduaneiros para Importações de PCI," ec.europa.eu Embora o Mecanismo de Ajuste de Carbono na Fronteira pretenda precificar as emissões incorporadas, as PCIs se encontram em uma zona cinzenta definitória, adiando tarifas protetoras. Os produtores italianos estão se voltando para nichos de entrega rápida, HDI e rígido-flexível, onde a colaboração em design e ciclos de duas a três semanas justificam os prêmios. No entanto, qualquer atraso na migração para maior valor agregado arrisca ceder mais participação à concorrência de importações no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Lideram a Onda de Miniaturização

Os circuitos flexíveis ocupam o centro das atenções, crescendo a um CAGR de 3,17% e elevando progressivamente sua parcela do mercado de placas de circuito impresso da Itália. A demanda provém de módulos de bateria, sensores de saúde vestíveis e eletrônicos dobráveis que requerem substratos capazes de dobramento contínuo sem microtrincas. Em contraste, as placas rígidas multicamada padrão não-HDI mantiveram 27,82% do tamanho do mercado de placas de circuito impresso da Itália em 2025, mas enfrentam intensa concorrência de preços que limita o potencial de expansão. As placas de interconexão de alta densidade, com microvias empilhadas e camadas de construção sequencial, estão migrando de smartphones para radares automotivos e sistemas avançados de assistência ao motorista, apoiando o impulso mais amplo do mercado de placas de circuito impresso da Itália em direção à complexidade de engenharia. As arquiteturas rígidas-flexíveis conquistam a adoção aeroespacial porque os fatores de forma dobráveis reduzem a massa enquanto preservam a resiliência à vibração. As placas de uma e duas faces continuam em declínio gerenciado à medida que os fabricantes de eletrodomésticos consolidam os circuitos em módulos de energia integrados. Ao longo dessa mudança, os fabricantes domésticos aproveitam a proximidade com os centros de design, capturando programas de protótipos e depois escalando para lotes de volume médio.

O mercado de placas de circuito impresso da Itália se beneficia da Ferrari, Leonardo e OEMs médicos que priorizam parceiros de entrega rápida capazes de iterar configurações de camadas em dias. Esses clientes recompensam o engajamento de engenharia de ponta a ponta, abrangendo simulação de integridade de sinal, utilização de painéis e design de caminho térmico. No trabalho flexível e de HDI, os participantes do setor de placas de circuito impresso da Itália integram imageamento direto a laser e desembaraçamento a plasma para atingir a confiabilidade IPC Classe 3. Essa combinação de tecnologia sustenta o poder de precificação e compensa a redução de volumes em formatos rígidos legados. As oportunidades emergentes residem em substratos de CI ultrafinos, uma vez que a Silicon Box coloque sua instalação italiana em operação, potencialmente gerando um ecossistema local para fornecimento de placas portadoras e interposers até 2028.

Por Material de Substrato: Laminados de Alta Velocidade Ganham Espaço com 5G e Centros de Dados

O epóxi de vidro FR-4 dominou com 42,34% da participação do mercado de PCI da Itália em 2025, mas sua tangente de perda acima de 0,02 restringe o uso além de 10 GHz. Os materiais de alta velocidade e baixa perda estão, portanto, acelerando a um CAGR de 3,26% à medida que os OEMs de switches de telecomunicações e centros de dados buscam constantes dielétricas abaixo de 3,5. O mercado de placas de circuito impresso (PCI) da Itália especifica cada vez mais laminados Rogers, Isola e Panasonic para rádios de macro-células e roteadores de backplane óptico, ancorando roteiros de qualificação plurianuais. A poliimida permanece essencial para placas flexíveis porque mantém a integridade mecânica a temperaturas de refluxo de 260 °C. Apesar de custar três a quatro vezes mais do que o FR-4, a poliimida garante pedidos em pacotes de bateria, robótica cirúrgica e aviônica onde o ciclismo térmico é severo.

Mais a montante, as resinas ABF e BT emergem em substratos de embalagem de CI, embora em baixos volumes até que a produção doméstica de ABF amadureça. O PTFE preenchido com cerâmica e o polímero de cristal líquido vivem em nichos especializados de front-end de RF e carga útil de satélite, onde a estabilidade dielétrica extrema é obrigatória. A escassez na cadeia de fornecimento em torno da folha de cobre continua a afetar todos os níveis de laminado, reforçando a ênfase do mercado de placas de circuito impresso da Itália em pesos de base mais finos e menor desperdício de painel. As parcerias entre fabricantes locais e casas de materiais globais encurtam os ciclos de qualificação, permitindo que as empresas reconfigurem as prensas por meio de perfis de temperatura e pressão definidos por software, em vez de grandes reformas de hardware.

Por Setor de Usuário Final: Automotivo e Veículos Elétricos Superam os Eletrônicos de Consumo

Os eletrônicos de consumo contribuíram com 27,61% do tamanho do mercado de placas de circuito impresso da Itália em 2025, cobrindo smartphones, tablets e controles de eletrodomésticos. No entanto, a demanda automotiva e de veículos elétricos é o motor de impulso, crescendo a um CAGR de 4,02% até 2031, à medida que a eletrificação do trem de força multiplica a contagem de placas por veículo. Os inversores de tração, os sistemas de gerenciamento de bateria e os carregadores embarcados requerem construções multicamada que suportem arquiteturas de 800 volts e temperaturas ambiente superiores a 125 °C. O mercado de placas de circuito impresso da Itália, portanto, alinha os gastos em P&D para designs de alta condutividade térmica e cobre pesado compatíveis com semicondutores de carboneto de silício. A infraestrutura de telecomunicações também impulsiona atualizações de materiais, mas seu platô de volume após 2027 modera o crescimento em relação ao aumento dos veículos elétricos.

A automação industrial mantém uma participação estável graças aos incentivos da Indústria 4.0 da Itália, canalizando pedidos de controladores lógicos programáveis e acionamentos de motores para empresas regionais de placas. A eletrônica médica oferece margens premium em volume modesto, vinculada à rastreabilidade ISO 13485, enquanto as placas aeroespaciais e de defesa desfrutam de longos horizontes de programa graças ao backlog de EUR 44,2 bilhões (USD 52,1 bilhões) da Leonardo. Os centros de dados e servidores de IA contribuem com backplanes de nicho de alta contagem de camadas, mas o limitado footprint de hiperescala do país modera a demanda absoluta em metros quadrados em comparação com os clusters do norte da Europa. Os projetos de armazenamento de energia e as atualizações de redes inteligentes completam as aplicações emergentes que requerem layouts de comutação de alta isolação e alta frequência.

Análise Geográfica

O norte da Itália permanece o núcleo de produção e demanda, estendendo-se da Lombardia pelo Piemonte, Vêneto e Emília-Romanha. A densa rede de OEMs automotivos, fornecedores de automação industrial e empresas de dispositivos médicos do cluster sustenta ciclos rápidos de prototipagem, ancorando o mercado de placas de circuito impresso da Itália em fluxos de trabalho just-in-time. As tarifas de eletricidade em torno de EUR 108 (USD 127) por megawatt-hora em 2024 superaram a média europeia, levando algumas etapas de laminação de alta energia ao agendamento em turno noturno ou terceirização parcial. Ainda assim, o frete transfronteiriço da Áustria e da Alemanha mantém os prazos de entrega dentro de dois dias, preservando a competitividade regional.

O perfil do sul da Itália está crescendo à medida que a STMicroelectronics expande seu hub de wafers de Carboneto de Silício em Catânia e a Silicon Box constrói um site de embalagem avançada no norte. Esses projetos integram o silício de front-end e back-end com a montagem de placas a jusante, potencialmente deslocando a logística de substratos para o sul após 2027. O Fundo Made in Italy destinou EUR 700 milhões (USD 825 milhões) em subsídios para atualizações de capacidade de HDI e rígido-flexível, direcionando o investimento de capital para automação de processos e inspeção óptica. Os países vizinhos da Europa Central e Oriental oferecem custos de mão de obra 40-50% menores, mas carecem da densa co-localização de OEMs que encurta as iterações de design, mitigando em certa medida a lacuna de mão de obra.

Os obstáculos regulatórios continuam sendo um entrave: o licenciamento complexo adiciona 12-18 meses às expansões em campo verde, e as contribuições para a seguridade social inflam os custos gerais de emprego. No entanto, a participação em Projetos Importantes de Interesse Europeu Comum permite que os projetos italianos contornem os tetos de auxílio estatal para empreendimentos estratégicos de microeletrônica. Os fundos de Recuperação e Resiliência da UE apoiam a infraestrutura digital, sustentando indiretamente a demanda por PCIs de telecomunicações, mas os gargalos de desembolso retardam a adjudicação de contratos. No geral, o mercado de placas de circuito impresso da Itália aproveita a proximidade geográfica com OEMs de alto valor, apesar das desvantagens estruturais de custo.

Cenário Competitivo

Especialistas domésticos como Somacis, Cistelaier e Elemaster ancoram o segmento de alto mix e volume médio, com foco nos setores automotivo, industrial e médico no mercado de placas de circuito impresso (PCI) da Itália. A aquisição da Somacis pela Bain Capital em 2024 sinaliza o apetite do capital privado por consolidar essas empresas de médio porte para desbloquear escala de aquisição e ampliar os portfólios de HDI e rígido-flexível. Players globais como AT&S, TTM Technologies e Flex atendem à Itália por meio de redes europeias de múltiplos sites, com a planta de Leoben da AT&S posicionada para transportar placas para o norte da Itália em menos de 48 horas. Gigantes asiáticos como Unimicron e Zhen Ding geralmente entregam volumes de multicamada de commodities em ciclos de oito a doze semanas, cedendo o negócio de prototipagem às empresas europeias.

A adoção de tecnologia varia: os líderes implantam imageamento direto a laser, desembaraçamento a plasma e inspeção óptica automatizada para atingir rendimentos IPC Classe 3 acima de 95%, enquanto instalações menores dependem de perfuração mecânica e serigrafia manual que limitam as aplicações à IPC Classe 2. A colaboração de design para fabricação está emergindo como o principal campo de batalha. Os fabricantes estão cada vez mais incorporando engenheiros nos sites dos clientes para co-otimizar configurações de camadas, estruturas de vias e caminhos térmicos, monetizando taxas de engenharia não recorrentes em vez de competir puramente no preço unitário.

A oportunidade de espaço em branco reside nos substratos de CI e de embalagem, um segmento quase inteiramente importado hoje. A instalação italiana da Silicon Box pode servir como o ponto de inflexão que incentiva a produção local de laminados, criando um ecossistema verticalmente integrado desde a síntese de resinas até a laminação de núcleo fino. As placas de RF de alta frequência para cargas úteis de satélite e radares de defesa também apresentam potencial de margem, pois os fornecedores domésticos podem se alinhar com os longos ciclos de programa e as autorizações de segurança da Leonardo. No geral, prevalece uma fragmentação moderada, mas o impulso de consolidação sugere que o mercado de PCI da Itália está caminhando para um cenário mais concentrado até o final da década.

Líderes do Setor de Placas de Circuito Impresso da Itália

Somacis S.p.A.

Cistelaier S.p.A.

Elemaster S.p.A.

TTM Technologies, Inc.

AT&S AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Scanfil concluiu a aquisição da MB Elettronica, adicionando capacidade de sala limpa ISO 13485 para montagem de PCI médica.

- Dezembro de 2025: A Stellantis confirmou a produção de pacotes de baterias em Mirafiori a partir de meados de 2026, consolidando a demanda por placas de distribuição de energia de alta corrente.

- Novembro de 2025: A Nokia assinou um acordo de três anos com a Telecom Italia para fornecer estações base de macro-células 5G, exigindo uma estimativa de 50.000 m² de PCIs de baixa perda anualmente.

- Outubro de 2025: A Ferrari inaugurou seu edifício eletrônico de EUR 200 milhões (USD 236 milhões), integrando a montagem de pacotes de bateria e a produção de inversores que adquire 60% das PCIs localmente.

Escopo do Relatório do Mercado de Placas de Circuito Impresso da Itália

O Relatório do Mercado de Placas de Circuito Impresso da Itália / Mercado de Placas de Circuito Impresso (PCI) da Itália / Mercado de PCI da Itália é Segmentado por Tipo de PCI (Rígida Multicamada Padrão não-HDI, 1-2 Faces, Interconexão de Alta Densidade HDI, Circuitos Flexíveis FPC, Substratos de CI Substratos de Embalagem, Rígido-Flexível, Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro FR-4, Alta Velocidade e Baixa Perda, Poliimida PI, Resinas de Embalagem BT ABF, Outros Materiais de Substrato, Material de Substrato Principal) e Setor de Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículo Elétrico, Industrial e Energia, Saúde e Medicina, Aeroespacial e Defesa, Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Multicamada Padrão (não-HDI) Rígida |

| 1-2 Faces |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de CI (Substratos de Embalagem) |

| Rígido-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade e Baixa Perda |

| Poliimida (PI) |

| Resinas de Embalagem (BT e ABF) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículo Elétrico |

| Industrial e Energia |

| Saúde e Medicina |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| Por Tipo de PCI | Multicamada Padrão (não-HDI) Rígida |

| 1-2 Faces | |

| Interconexão de Alta Densidade (HDI) | |

| Circuitos Flexíveis (FPC) | |

| Substratos de CI (Substratos de Embalagem) | |

| Rígido-Flexível | |

| Outros Tipos de PCI | |

| Por Material de Substrato | Epóxi de Vidro (FR-4) |

| Alta Velocidade e Baixa Perda | |

| Poliimida (PI) | |

| Resinas de Embalagem (BT e ABF) | |

| Outros Materiais de Substrato | |

| Por Setor de Usuário Final | Eletrônicos de Consumo |

| Computação e Centros de Dados | |

| Telecomunicações e 5G | |

| Automotivo e Veículo Elétrico | |

| Industrial e Energia | |

| Saúde e Medicina | |

| Aeroespacial e Defesa | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de placas de circuito impresso da Itália?

O tamanho do mercado de placas de circuito impresso da Itália é de USD 349,1 milhões em 2026 e está projetado para atingir USD 403,5 milhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

As aplicações automotivas e de veículos elétricos estão avançando a um CAGR de 4,02%, superando todos os outros segmentos de uso final.

Qual é a relevância da demanda por circuitos flexíveis na Itália?

Os circuitos flexíveis estão crescendo a um CAGR de 3,17%, beneficiando-se de módulos de bateria, dispositivos vestíveis e dispositivos dobráveis que necessitam de desempenho de dobramento durável.

Quais materiais de substrato estão ganhando participação?

Os laminados de alta velocidade e baixa perda estão aumentando a um CAGR de 3,26%, pois o hardware de 5G e centros de dados requer menor perda dielétrica.

Quais medidas de política apoiam a capacidade local de PCI?

O financiamento da Lei de Chips da UE e o Fundo Made in Italy italiano fornecem subsídios e isenções de auxílio estatal que incentivam investimentos em HDI e substratos.

Como as oscilações nos preços do cobre estão afetando os fabricantes?

Uma alta de 34% nos preços do cobre comprimiu as margens em até 300 pontos base, levando a designs de folhas mais finas e maior foco na cobertura de materiais.

Página atualizada pela última vez em: