Tamanho e Participação do Mercado de Baterias de Gel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

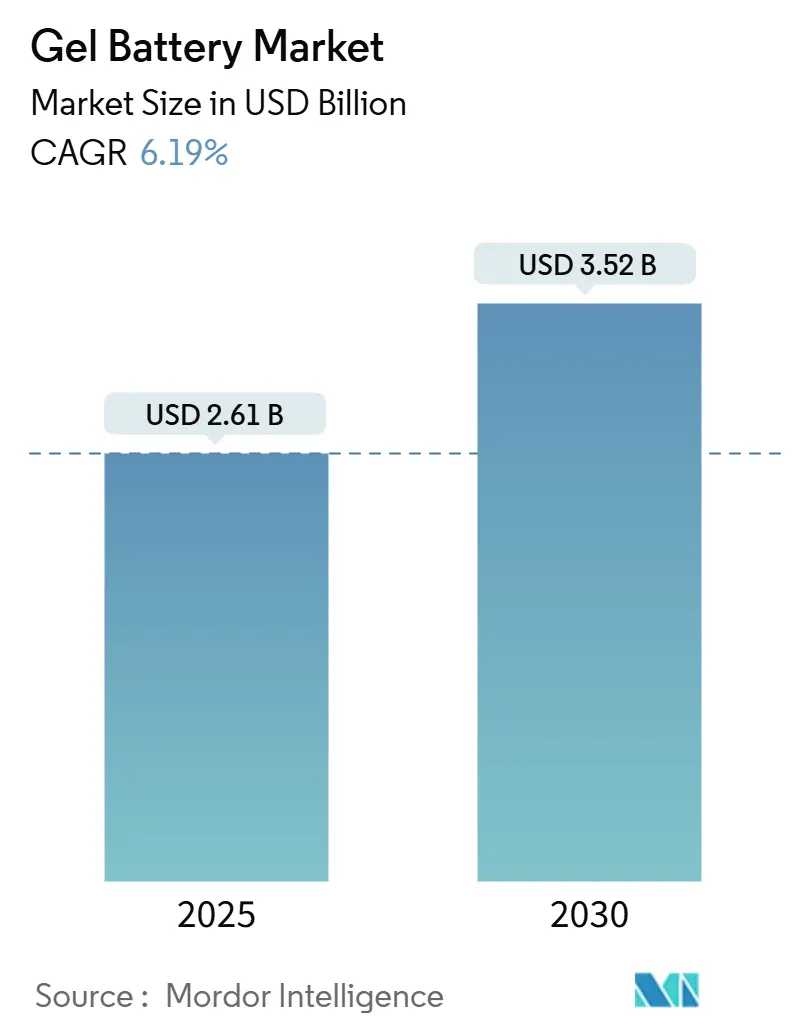

| Tamanho do Mercado (2025) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

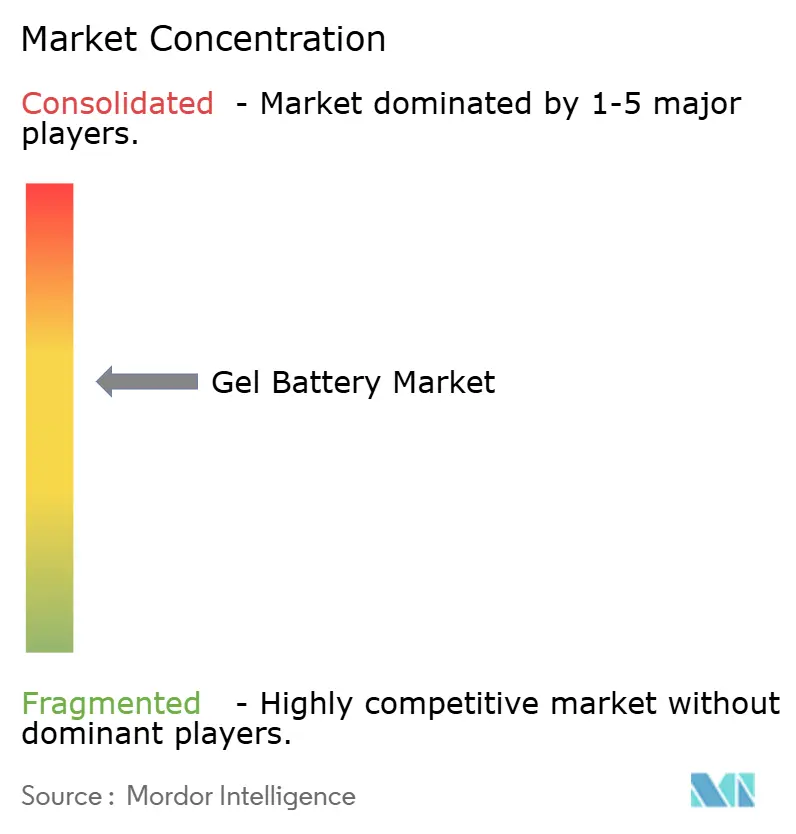

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Gel por Mordor Intelligence

O tamanho do Mercado de Baterias de Gel é estimado em USD 2,61 bilhões em 2025 e deve atingir USD 3,52 bilhões até 2030, a um CAGR de 6,19% durante o período de previsão (2025-2030).

O crescimento reflete o posicionamento estratégico da tecnologia entre os sistemas de chumbo-ácido inundado e as alternativas de íons de lítio, com construção selada e sem manutenção que oferece confiabilidade em ambientes de segurança crítica. Minirredes de energia renovável, expansão de torres de telecomunicações e regras de segurança mais rígidas sustentam a demanda, mesmo com a intensificação da pressão de preços do fosfato de ferro-lítio. Os formatos de gel puro mantêm a liderança em custo, enquanto os designs híbridos reduzem as lacunas de desempenho, permitindo que os fornecedores adaptem suas ofertas às necessidades específicas de cada aplicação. O valor regional está migrando para a Ásia-Pacífico, onde projetos de infraestrutura agressivos e escala de fabricação local estão comprimindo os custos de entrega. Enquanto isso, os compradores norte-americanos valorizam cada vez mais a resiliência do fornecimento doméstico. A intensidade competitiva permanece moderada; os principais fornecedores utilizam economias de escala, profundidade de distribuição e engenharia de aplicações para defender suas margens à medida que o risco de substituição tecnológica aumenta.

Principais Conclusões do Relatório

- Por tipo, os sistemas de gel puro lideraram o mercado de baterias de gel com uma participação de 63,5% em 2024; as variantes de gel híbrido registraram o crescimento mais rápido, com um CAGR de 6,9% de 2024 a 2030.

- Por faixa de capacidade, as unidades de até 100 Ah detinham 40,0% da participação do mercado de baterias de gel em 2024, enquanto a faixa de 100 a 200 Ah tem previsão de crescer a um CAGR de 6,5% até 2030.

- Por tensão, os produtos com tensão de até 12 V dominaram o mercado de baterias de gel, respondendo por uma participação de 64,8% em 2024; no entanto, as soluções com tensão de 12 a 48 V têm projeção de crescimento a um CAGR de 7,1% até 2030.

- Por aplicação, o armazenamento de energia renovável capturou 35,1% da participação do mercado de baterias de gel em 2024, avançando a um CAGR de 6,8% até 2030.

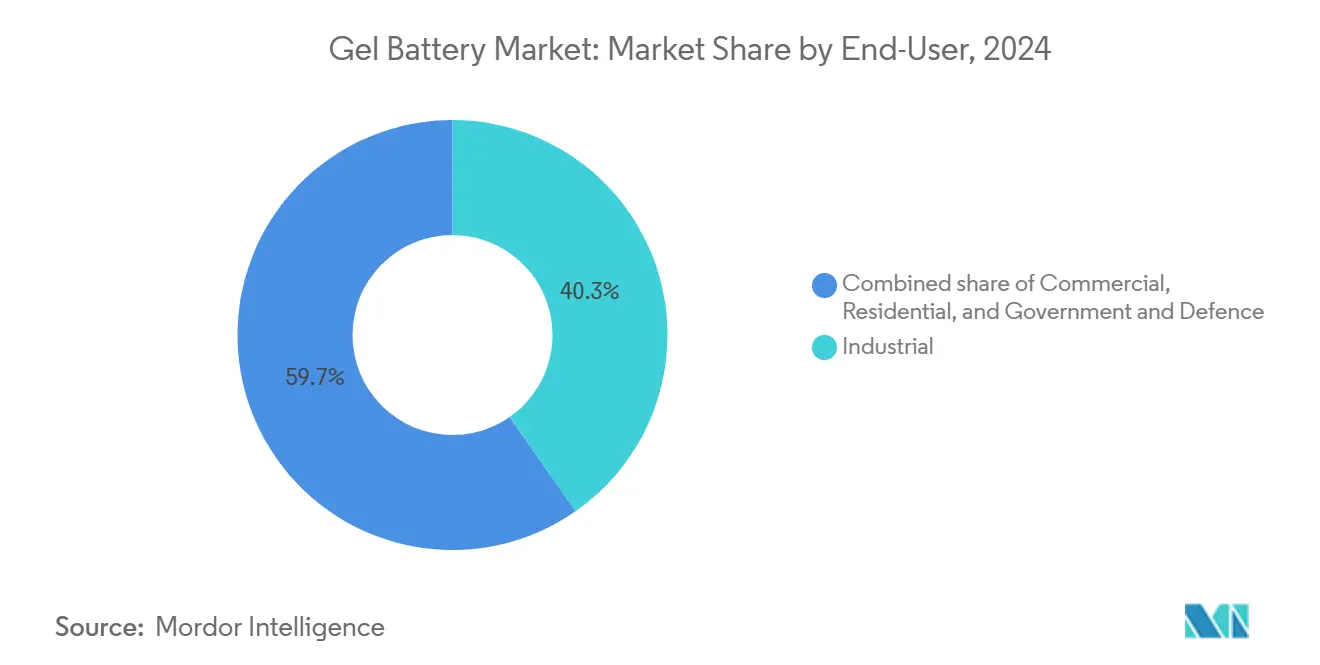

- Por usuário final, os usuários industriais responderam por uma participação de 40,3% do tamanho do mercado de baterias de gel em 2024, enquanto o segmento comercial deve apresentar o maior CAGR de 7,0% até 2030.

- Por geografia, a região Ásia-Pacífico deteve uma participação de receita de 44,9% no mercado de baterias de gel em 2024; projeta-se que se expanda a um CAGR de 6,5% até 2030.

Tendências e Perspectivas do Mercado Global de Baterias de Gel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de minirredes de energia renovável | +1.20% | Global, concentração na África Subsaariana e no Sul da Ásia | Médio prazo (2 a 4 anos) |

| Densificação de torres de telecomunicações em mercados emergentes | +1.00% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Curto prazo (≤2 anos) |

| Regulamentações de segurança e ambientais favorecendo a tecnologia VRLA | +0.80% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Eletrificação de frotas de veículos de lazer e micromobilidade | +0.60% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Mandato de resiliência elétrica de UPS médico da OMS 2024 | +0.40% | Infraestrutura de saúde global | Curto prazo (≤2 anos) |

| Pacotes de tamponamento de eletrolisador de hidrogênio híbrido | +0.30% | Mercados piloto da UE e da América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Minirredes de Energia Renovável

Projetos de minirredes em economias em desenvolvimento especificam cada vez mais baterias de gel pela durabilidade em ciclos profundos, especialmente onde o acesso de técnicos é limitado. A construção selada elimina a necessidade de reabastecimento de água rotineiro, e uma ampla tolerância à temperatura de operação protege o desempenho em climas tropicais. Estudos de caso no Malawi demonstram que minirredes totalizando 26 MW encontram principalmente obstáculos financeiros, em vez de técnicos, reforçando o argumento pela confiabilidade do sistema. Distribuidores com redes de serviço de última milha estabelecidas garantem pedidos recorrentes à medida que os governos canalizam 87% de seus gastos de capital em eletricidade de 2024 para plataformas de energia limpa.(1)Michael Toman, "Rastreamento de Investimentos em Descarbonização no Sul Global," rmi.org Os fluxos de financiamento neutros em carbono previstos sustentam o mercado de baterias de gel mesmo enquanto as unidades de lítio buscam a paridade.

Densificação de Torres de Telecomunicações em Mercados Emergentes

Operadoras móveis da Ásia-Pacífico aceleram a implantação de torres que exigem energia de backup compacta e resistente a vibrações. O perfil de zero manutenção das baterias de gel e a baixa emissão de gases se alinham com os limites de ventilação de abrigos, reduzindo o OPEX apesar do custo inicial mais elevado.(2)T. Nguyen, "Comportamento Térmico de Baterias VRLA em Abrigos de Telecomunicações," SpringerLink, springer.com Os proprietários de redes implantam algoritmos de manutenção preditiva para prolongar os ciclos de substituição, extraindo o valor total de vida útil de cada conjunto.(3)A. Sharma, "Prognóstico de Baterias VRLA Baseado em Lógica Fuzzy," IOP Conference Series, iopscience.iop.org À medida que a densificação do 5G atinge o pico, ondas secundárias nos mercados do Oriente Médio e África estão prontas para replicar o modelo de aquisição, elevando o consumo regional de produtos de baterias de gel.

Regulamentações de Segurança e Ambientais Favorecendo a Tecnologia VRLA

O Regulamento de Baterias da UE (UE) 2023/1542 exige rótulos de pegada de carbono e limites de conteúdo reciclado para todas as baterias portáteis e industriais. Os formatos de gel já atendem aos limites de emissão de gases, reduzindo os custos de climatização em locais fechados e facilitando os processos de licenciamento. As revisões da OSHA e da NFPA norte-americanas ecoam prioridades semelhantes, incentivando os gestores de instalações a substituir sistemas inundados por modelos VRLA selados. Fornecedores com certificações ISO 14001 e IEC 62902 utilizam credenciais de conformidade para vencer licitações públicas, fortalecendo o mercado de baterias de gel contra concorrentes de baixo custo.

Eletrificação de Frotas de Veículos de Lazer e Micromobilidade

Carrinhos de golfe, embarcações marítimas e scooters de última milha adotam cada vez mais pacotes sem manutenção para reduzir o tempo de inatividade para manutenção. As unidades de gel toleram descarga profunda e ciclagem parcial de estado de carga típica em frotas sazonais. O design à prova de derramamento ganha preferência em marinas e parques de trailers onde as mudanças de orientação são frequentes. Os fornecedores de estações de carregamento reforçam a segurança ao preferir químicas com supressores de chama inerentes, impulsionando a demanda incremental mesmo quando plataformas sensíveis ao peso migram para o lítio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda livre no preço de pacotes de fosfato de ferro-lítio | -1.80% | Global, mais pronunciado na China | Curto prazo (≤2 anos) |

| Capacidade limitada de descarga em alta taxa | -0.90% | Aplicações que exigem entrega rápida de energia | Médio prazo (2 a 4 anos) |

| Custos de conformidade com a regulamentação REACH da UE para sílica fumada | -0.60% | Fabricação na UE, impacto na cadeia de suprimentos global | Médio prazo (2 a 4 anos) |

| Escassez de matéria-prima de ácido sulfúrico | -0.40% | Fabricação global, variações regionais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Livre no Preço de Pacotes de Fosfato de Ferro-Lítio

Dados da Agência Internacional de Energia mostram que os preços dos pacotes de fosfato de ferro-lítio devem cair 20% em 2024, ampliando a diferença de custo em relação às opções de chumbo-ácido regulado por válvula. O aumento da produção chinesa intensifica a transmissão global de preços, tentando compradores sensíveis ao preço a mudar de plataforma. Embora as baterias de gel ainda dominem em ambientes de temperatura extrema ou de baixa manutenção, cada redução de preço corrói os volumes endereçáveis, pressionando os segmentos de nível premium a permanecerem lucrativos.

Escassez de Matéria-Prima de Ácido Sulfúrico

Déficits projetados de enxofre de até 320 milhões de toneladas até 2040 arriscam elevar os custos do eletrólito. Produtores de chumbo-ácido relatam taxas de interrupção de fornecimento de 37% em 2024, desencadeando volatilidade no mercado spot. Os fornecedores de baterias de gel contra-atacam com iniciativas de reciclagem e contratos de múltiplas fontes, mas devem absorver a compressão de margem de curto prazo ou repassar o custo aos clientes, potencialmente adiando os ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Mercado Equilibra Custo e Inovação

Os formatos de gel puro retiveram uma participação de 63,5% do mercado de baterias de gel em 2024, pois as linhas maduras oferecem economias de escala e vida útil em campo previsível. Os géis híbridos têm projeção de registrar um CAGR de 6,9% até 2030, à medida que os fabricantes de equipamentos originais combinam aditivos de sílica e separadores avançados para melhorar a aceitação de carga. A segmentação por preço-desempenho agora orienta as compras: as concessionárias preferem géis puros de menor preço para implantações em volume, enquanto os operadores de data centers pagam prêmios pelos géis híbridos por sua recarga mais rápida e maior vida útil em flutuação. Fornecedores capazes de produção em linha dupla reduzem o risco à medida que a diversidade de especificações aumenta.

Os avanços híbridos reduzem as lacunas de desempenho em relação ao lítio, preservando as características de segurança do VRLA, sustentando a relevância do mercado de baterias de gel em nichos adjacentes à rede elétrica. No entanto, um maior controle de processo eleva as despesas de capital, inclinando o poder de barganha para os titulares consolidados que podem amortizar investimentos em suas pegadas globais.

Por Faixa de Capacidade: Blocos de Nível Médio Ganham Terreno

As unidades com capacidade de até 100 Ah responderam por uma participação de 40,0% do tamanho do mercado de baterias de gel em 2024, utilizadas principalmente em racks de UPS e gabinetes de estações de rádio base. O impulso de crescimento muda para blocos de 100 a 200 Ah a um CAGR de 6,5% até 2030, à medida que os sistemas de energia modulares favorecem o empilhamento de pacotes de tamanho médio para tempo de execução flexível. Os integradores apreciam os kits de barramento padronizados e os acessórios de monitoramento plug-and-play fornecidos com esses formatos. A faixa acima de 200 Ah permanece especializada, utilizada em minirredes remotas onde os custos logísticos incentivam conjuntos de grande porte.

A demanda escalonada pressiona os fabricantes a otimizar as ferramentas para invólucros de médio porte, mantendo a agilidade para pedidos de alta capacidade em baixo volume. As empresas que oferecem designs de recipientes intercambiáveis e conjuntos de ventilação comuns alcançam eficiências de estoque que protegem as margens apesar do aumento dos custos de matérias-primas.

Por Tensão: A Eficiência Impulsiona a Adoção de Faixas Intermediárias

Os conjuntos de até 12 V continuaram a dominar, respondendo por 64,8% da participação do mercado de baterias de gel em 2024, graças à sua compatibilidade legada em aplicações marítimas, automotivas e de pequenos inversores. No entanto, os sistemas de 12 a 48 V superam o mercado a um CAGR de 7,1%, à medida que os locais comerciais adotam barramentos de corrente contínua de tensão mais alta para reduzir a perda de cobre e a área ocupada. Mudanças regulatórias como a IEC 62934 sobre estruturas de segurança de corrente contínua de baixa tensão normalizam ainda mais as tensões intermediárias, estimulando a expansão do catálogo dos fabricantes de equipamentos originais. Os conjuntos de 48 V atendem a nichos de concessionárias, como chaves de subestações, mas enfrentam rigorosos obstáculos de conformidade com segurança ao toque e arco elétrico.

Os fornecedores que investem em linhas de módulos de 24 V e 36 V capturam a demanda cruzada de telecomunicações e veículos elétricos leves, reforçando sua posição como parceiros holísticos em vez de fornecedores de células de commodities no mercado de baterias de gel.

Por Aplicação: O Armazenamento de Energia Renovável Define o Ritmo

As instalações de energia renovável responderam por 35,1% da receita de 2024 e devem se expandir à taxa mais rápida de CAGR de 6,8%, impulsionadas por subsídios governamentais para minirredes e compromissos corporativos de descarbonização. As telecomunicações ficam em segundo lugar à medida que o número de torres dispara, mas as estações-base de banda C elevam os limites de tempo de execução. A demanda por UPS se beneficia da expansão de data centers de hiperescala, mas o valor por MWh fica atrás dos gabinetes de armazenamento de energia. Dispositivos de mobilidade e médicos exigem volumes especializados, onde os padrões de conformidade e segurança têm precedência sobre as métricas de USD/kWh.

A resiliência do portfólio decorre da exposição diversificada; mesmo que o lítio em escala de rede concorra com as energias renováveis, os mandatos de telecomunicações e médicos sustentarão a demanda de base por produtos de baterias de gel.

Por Usuário Final: Locais Comerciais Aceleram a Adoção

As plantas industriais consumiram 40,3% da produção de 2024 devido aos rigorosos requisitos de tempo de atividade nas indústrias de mineração e de processos. As instalações comerciais, incluindo varejo, hotelaria e instalações de colocalização, apresentam um CAGR de 7,0%, impulsionado pela geração distribuída e por códigos de construção mais rígidos. A adoção residencial fica para trás, limitada pela preferência em evolução dos proprietários pelo compacto do lítio, apesar da maior complexidade de gerenciamento. Agências de defesa e frotas governamentais fornecem pedidos estáveis e orientados por especificações que favorecem contratos de fornecimento de longo prazo.

Os fornecedores que adaptam pacotes de financiamento e monitoramento remoto para proprietários comerciais garantem receita plurianual, ampliando a vantagem competitiva contra novos entrantes que buscam vendas puramente de hardware.

Análise Geográfica

A Ásia-Pacífico liderou com 44,9% da receita de 2024 e crescerá a um CAGR de 6,5% até 2030. A cadeia de suprimentos integrada da China comprime o custo da lista de materiais, enquanto os leilões de solar mais armazenamento da Índia estipulam garantias de bateria que a tecnologia de gel satisfaz. As concessões de eletrificação do Sudeste Asiático e os contratos de torres africanas consolidam os fluxos de exportação dos fabricantes de equipamentos originais regionais.

O mercado maduro, mas orientado por regulamentações, da Europa valoriza produtos de baixa emissão de gases e recicláveis, sustentando prêmios para a produção doméstica de VRLA, mesmo com as regras de sílica do REACH elevando os gastos com conformidade. A América do Norte mantém crescimento moderado à medida que o fortalecimento da infraestrutura crítica e o sentimento de compra americana impulsionam a relocalização. Os créditos fiscais de armazenamento da Lei de Redução da Inflação também estendem o prazo de uso do gel em cooperativas municipais e rurais que desconfiam de químicas mais novas.

A América do Sul e o Oriente Médio/África contribuem com volumes emergentes. A eletrificação rural brasileira favorece opções de chumbo selado para centros remotos de agroprocessamento, enquanto os estados do Golfo implantam fazendas solares híbridas com conjuntos de buffer VRLA para atenuar o estresse do calor do deserto. No entanto, a volatilidade cambial e as lacunas de subsídios mantêm a participação dessas regiões modesta.

Cenário Competitivo

O mercado de baterias de gel permanece moderadamente fragmentado, com as cinco principais marcas detendo uma participação combinada de aproximadamente 45%, preservando assim as opções dos compradores enquanto permite a disciplina de preços. A EnerSys canaliza prêmios do Departamento de Energia dos EUA para a diversificação em lítio, mas reitera seu compromisso com a pesquisa e desenvolvimento de VRLA para aplicações de telecomunicações e defesa. A Exide Technologies aproveita as certificações marítimas da DNV para defender nichos de segmentos onde a classificação de segurança restringe os fornecedores. A Clarios amplia a capacidade de AGM em quatro plantas da UE, explorando sinergias com redes automotivas para vender cruzadamente SKUs de gel. A Trojan Battery expande a distribuição por meio da Continental Battery Systems para acelerar o atendimento de pedidos nos estados ocidentais. Especialistas regionais na Coreia e na Turquia crescem por meio de contratos de fabricação por design original, mas enfrentam obstáculos de propriedade intelectual ao entrar nos canais regulamentados da UE e dos EUA.

Os roteiros tecnológicos priorizam o design aprimorado de válvulas, algoritmos de carga adaptativos e conteúdo reciclado otimizado em detrimento de químicas disruptivas, refletindo a preferência dos clientes por inovação incremental ancorada em confiabilidade comprovada.

Líderes do Setor de Baterias de Gel

Exide Technologies

EnerSys

Trojan Battery Company

FIAMM Energy Technology

Sacred Sun Power (Shoto)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Exide Technologies apresentou um portfólio abrangente de soluções de armazenamento de energia na ees Europe 2025, com a série Solition Mega com designs modulares de 552 kWh a 3.440 kWh de capacidade, e recebeu a renovação da aprovação de tipo DNV para baterias de Gel e AGM para aplicações marítimas.

- Abril de 2025: A EnerSys anunciou uma reestruturação estratégica de fabricação envolvendo o fechamento de sua instalação em Monterrey, México, e a expansão da capacidade de produção nos EUA para baterias de chumbo-ácido inundado, com benefícios anuais significativos esperados para começar no ano fiscal de 2027.

- Novembro de 2024: A Continental Battery Systems expandiu seu acordo de distribuição principal com a Trojan Battery Company, tornando-se o distribuidor exclusivo para a região oeste dos EUA para aprimorar o atendimento ao cliente e as capacidades de distribuição.

- Agosto de 2024: A Clarios investiu aproximadamente EUR 200 milhões em plantas europeias para expandir a capacidade de produção de baterias AGM em 50% até 2026, criando 150 empregos na Alemanha, Espanha, República Tcheca e França.

Escopo do Relatório do Mercado Global de Baterias de Gel

| Baterias de Gel Puro |

| Baterias de Gel Híbrido |

| Até 100 Ah |

| 100 a 200 Ah |

| Acima de 200 Ah |

| Até 12 V |

| 12 a 48 V |

| Acima de 48 V |

| Armazenamento de Energia Renovável |

| Telecomunicações |

| Fonte de Alimentação Ininterrupta (UPS) |

| Veículos Elétricos/Mobilidade |

| Equipamentos Médicos |

| Marítimo e Lazer |

| Outros |

| Industrial |

| Comercial |

| Residencial |

| Governo e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Baterias de Gel Puro | |

| Baterias de Gel Híbrido | ||

| Por Faixa de Capacidade | Até 100 Ah | |

| 100 a 200 Ah | ||

| Acima de 200 Ah | ||

| Por Tensão | Até 12 V | |

| 12 a 48 V | ||

| Acima de 48 V | ||

| Por Aplicação | Armazenamento de Energia Renovável | |

| Telecomunicações | ||

| Fonte de Alimentação Ininterrupta (UPS) | ||

| Veículos Elétricos/Mobilidade | ||

| Equipamentos Médicos | ||

| Marítimo e Lazer | ||

| Outros | ||

| Por Usuário Final | Industrial | |

| Comercial | ||

| Residencial | ||

| Governo e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de baterias de gel?

O tamanho do mercado de baterias de gel atingiu USD 2,61 bilhões em 2025.

Com que rapidez a demanda por baterias de gel crescerá até 2030?

A demanda agregada tem projeção de crescer a um CAGR de 6,19%, elevando a receita para USD 3,52 bilhões até 2030.

Qual aplicação gera a maior receita?

O armazenamento de energia renovável lidera com uma participação de 35,1% e permanece o caso de uso de crescimento mais rápido.

Por que as operadoras de telecomunicações ainda compram baterias de gel?

O design selado, as baixas necessidades de ventilação e a resistência a vibrações tornam as baterias de gel ideais para abrigos de estações-base densamente compactados.

Qual região apresenta o maior potencial de expansão?

A Ásia-Pacífico combina uma participação de 44,9% com um CAGR de 6,5% devido a implantações solares e projetos de densificação de torres.

As unidades de gel puro ou híbrido

As unidades de gel puro detêm a maioria hoje, mas as versões híbridas registram o maior crescimento à medida que os usuários buscam melhor aceitação de carga e vida útil em ciclos.

Página atualizada pela última vez em: