Tamanho e Participação do Mercado de Baterias VRLA

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 49.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.43% CAGR |

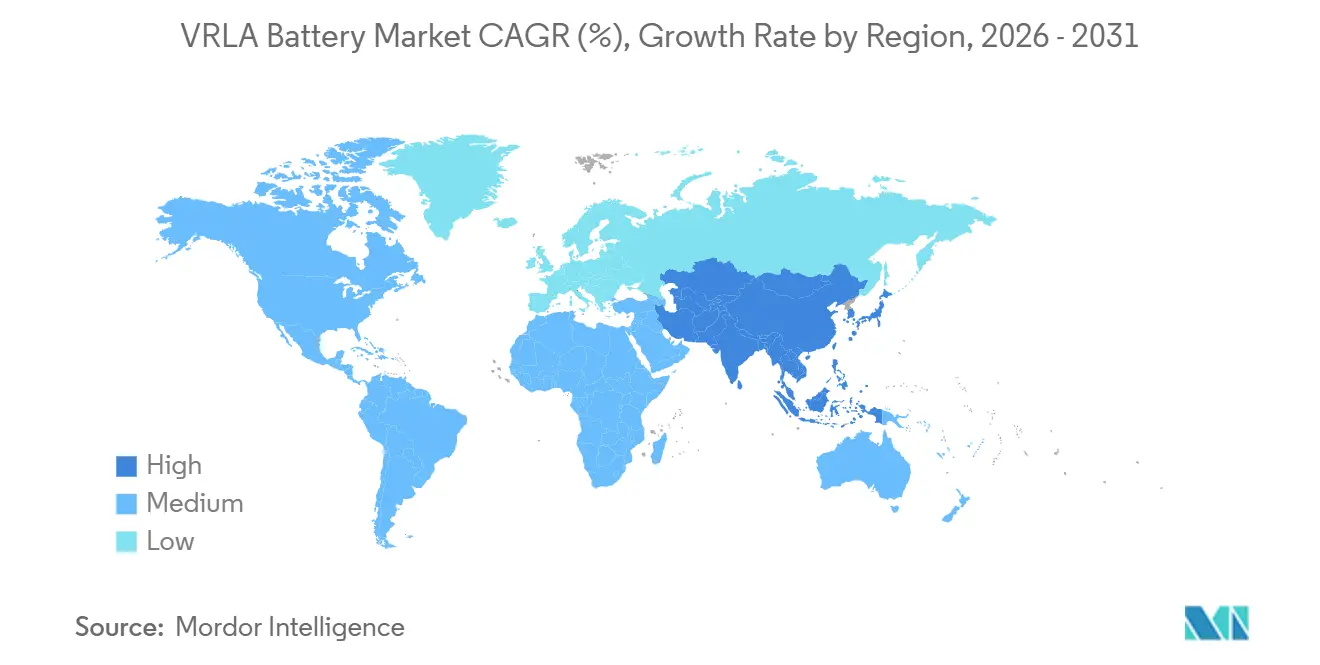

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

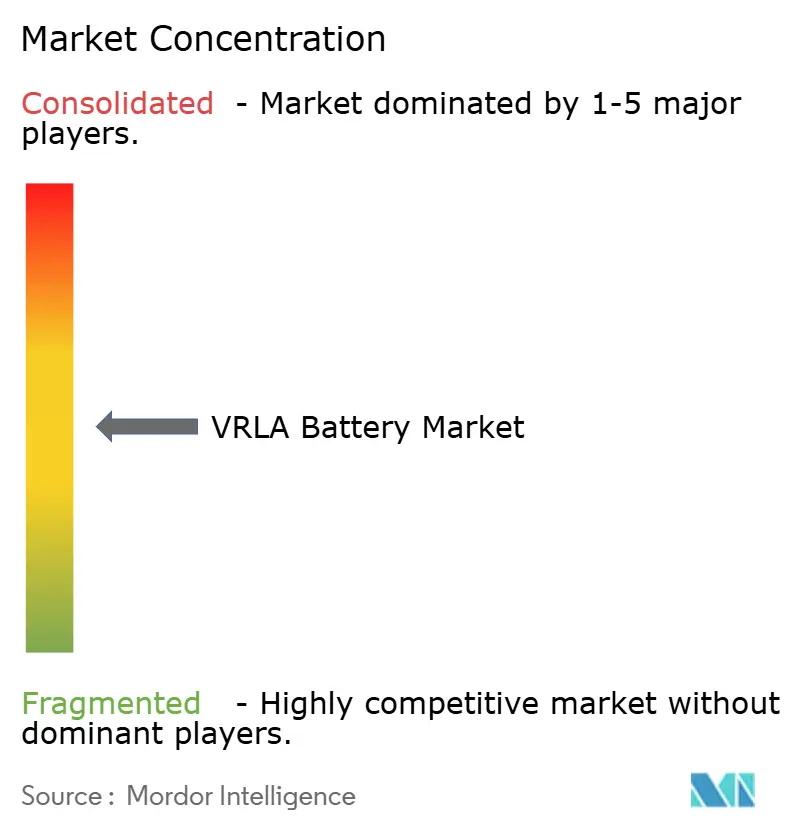

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Baterias VRLA por Mordor Intelligence

Espera-se que o tamanho do Mercado de Baterias VRLA aumente de USD 46,84 bilhões em 2025 para USD 49,09 bilhões em 2026 e alcance USD 60,97 bilhões até 2031, crescendo a um CAGR de 4,43% ao longo de 2026-2031. A demanda permanece concentrada na densificação de torres de telecomunicações e na implantação de centros de dados de borda, enquanto as reduções de custo nas químicas de fosfato de ferro-lítio (LFP) estão diminuindo a vantagem de preço tradicional das baterias VRLA. Os designs de Gel Híbrido/AGM estão experimentando o crescimento mais rápido, pois os operadores no Oriente Médio e na África Subsaariana priorizam baterias capazes de suportar temperaturas ambiente de 55 °C sem o risco de fuga térmica.[1]GS Yuasa, "Folha de Dados Técnicos do Gel Híbrido," gs-yuasa.com A região Ásia-Pacífico continua sendo um importante motor de receita, apoiada pela participação de 45% da China na produção global de baterias de chumbo-ácido e pelos desafios da Índia com a estabilidade da rede elétrica, que sustentam a crescente demanda por sistemas de fornecimento ininterrupto de energia (UPS).[2]Battery Council International, "Estatísticas do Setor," batterycouncil.orgA intensidade competitiva está aumentando à medida que os players estabelecidos integram monitoramento IoT em linhas de produtos premium de Chumbo Puro de Placa Fina (TPPL) ou se diversificam por meio de aquisições de lítio-íon e ultracapacitores.[3]EnerSys, "Apresentação para Investidores FY 2025," enersys.comNo lado dos riscos, os requisitos do Regulamento de Baterias da UE para chumbo reciclado e passaportes digitais aumentam os custos de conformidade, impulsionando a consolidação entre produtores de médio porte.[4]Comissão Europeia, "Regulamento (UE) 2023/1542 sobre Baterias," ec.europa.eu

Principais Conclusões do Relatório

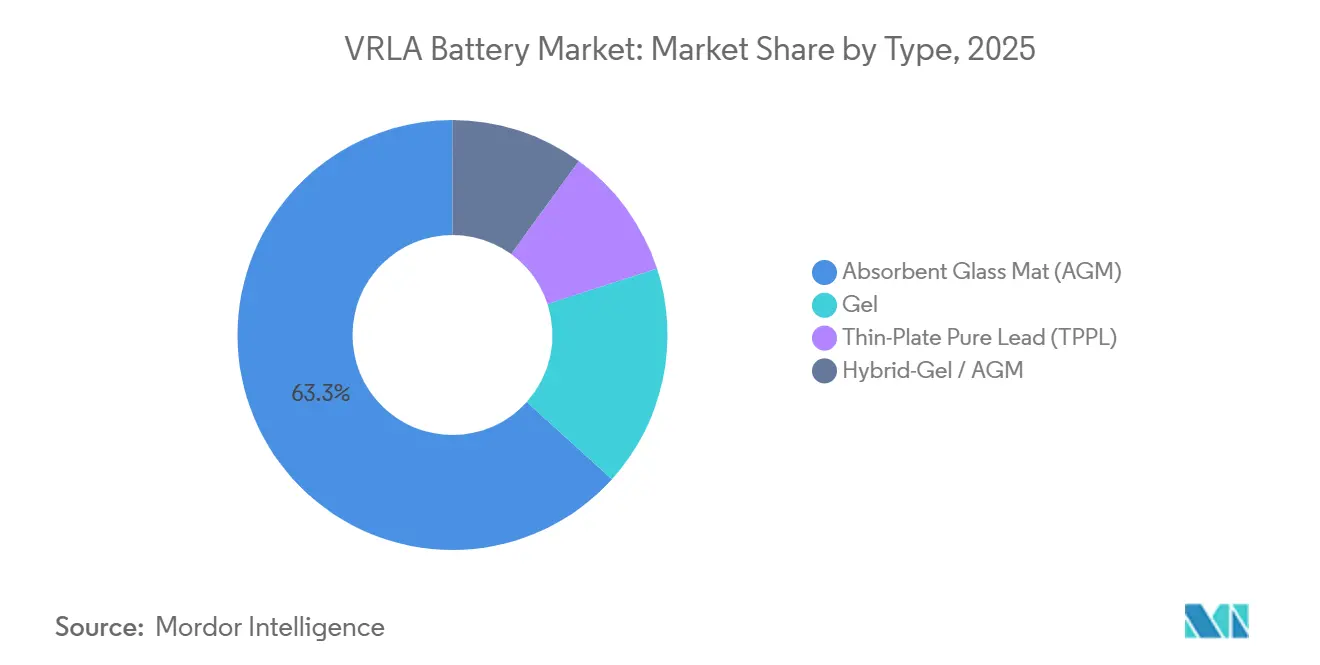

- Por tipo, o AGM representou 63,3% da receita de 2025, enquanto o Gel Híbrido/AGM está projetado para expandir a um CAGR de 7,8% até 2031.

- Por aplicação, o UPS liderou com 34,9% da participação do mercado de baterias VRLA em 2025, enquanto os sistemas de armazenamento de energia devem registrar o crescimento mais rápido, com CAGR de 6,4% até 2031.

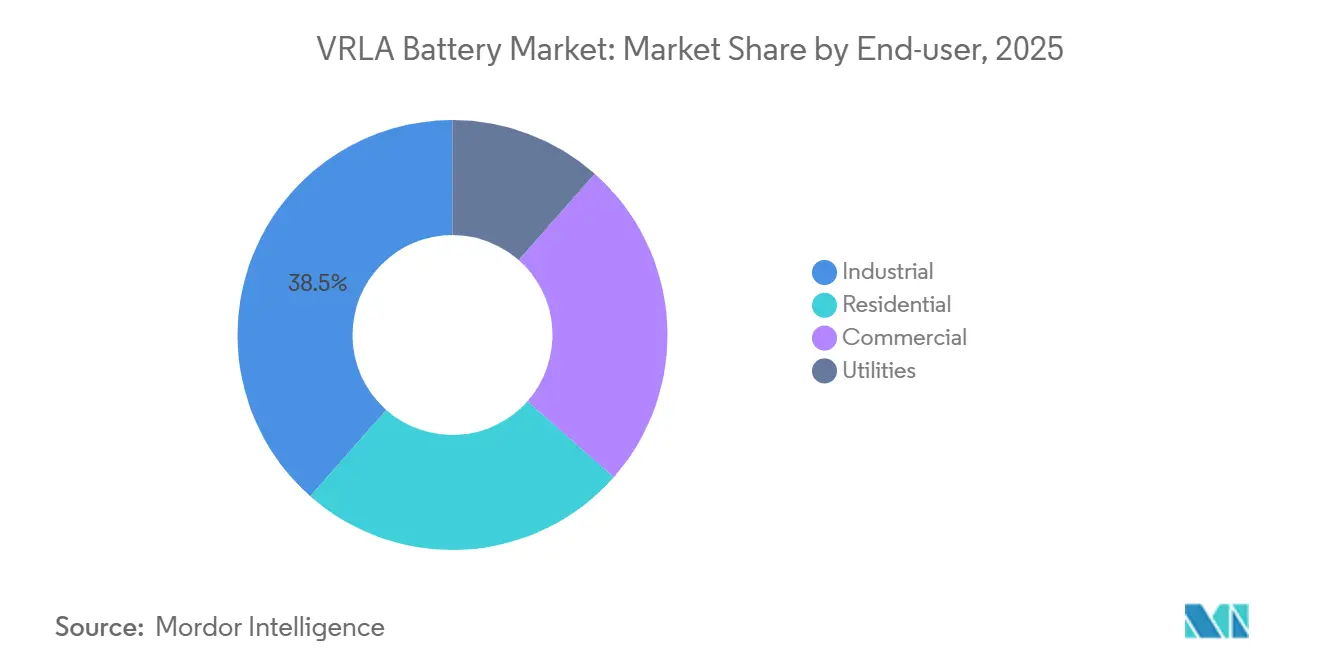

- Por usuário final, os clientes industriais detinham 38,5% da demanda de 2025, mas as implantações residenciais devem avançar a um CAGR de 6,8% ao longo de 2026-2031.

- Por geografia, a Ásia-Pacífico respondeu por 43,1% da receita em 2025 e deve registrar um CAGR de 5,1% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias VRLA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por energia de reserva confiável em infraestrutura de telecomunicações | +1.2% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Construção de centros de dados e UPS em cidades de Nível 2/3 | +0.9% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Micro-redes de energia renovável que necessitam de armazenamento de baixo CAPEX | +0.7% | África Subsaariana, ASEAN, América do Sul | Longo prazo (≥ 4 anos) |

| Vantagem de custo em relação ao lítio-íon para ciclos de uso de ≤ 3 anos | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Boom da micromobilidade na ASEAN e África | +0.5% | ASEAN (Vietnã, Indonésia, Tailândia), África Subsaariana | Médio prazo (2-4 anos) |

| Designs de baterias VRLA de gel híbrido para climas de 55 °C | +0.6% | Oriente Médio, África Subsaariana, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por energia de reserva confiável em infraestrutura de telecomunicações

As implantações de 5G em pequenas células exigem de 2 a 4 horas de autonomia sem o perfil de risco de incêndio associado às baterias de lítio-íon, o que complica os processos de licenciamento. As baterias AGM VRLA (Chumbo-Ácido Regulada por Válvula com Tapete de Fibra de Vidro Absorvente) permanecem a escolha preferida, pois eliminam a necessidade de resfriamento ativo e reduzem os custos de seguro em áreas urbanas densamente povoadas. Na Índia, os operadores de torres adotam ciclos de substituição de AGM de cinco anos para evitar as despesas de gerenciamento térmico das baterias de lítio. Essa abordagem é observada de forma semelhante em 18.000 locais fora da rede na África, onde arranjos solares são combinados com baterias VRLA para minimizar o uso de geradores a diesel. As arquiteturas Open RAN também se beneficiam de configurações compactas de baterias VRLA; no entanto, projetos-piloto na Europa Ocidental indicam que as baterias de lítio poderiam desafiar essa preferência em mercados com rede elétrica estável até 2028.

Implantações de Centros de Dados de Borda e UPS em Cidades de Nível 2/3

Aplicações sensíveis à latência estão transferindo capacidade de computação para instalações menores, que normalmente utilizam sistemas UPS de 10 a 50 kW. Um site de borda de 20 kW incorre em aproximadamente USD 8.000 para baterias AGM VRLA em comparação com USD 14.000 para baterias de lítio-íon equivalentes, evitando também a complexidade adicional de gerenciamento de baterias que aumenta a mão de obra de instalação em 30%. No entanto, a preferência muda quando o espaço em rack se torna limitado; as baterias de lítio-íon, com sua densidade de energia três vezes maior, liberam espaço no piso para servidores geradores de receita. Espera-se que essa mudança ganhe impulso quando os preços dos pacotes de lítio-íon caírem abaixo de USD 100/kWh, projetado para após 2027.

Microrredes de Energia Renovável que Necessitam de Armazenamento de Baixo CAPEX

Instalações solares fora da rede com menos de 2 kWh na ASEAN e na África Subsaariana frequentemente utilizam baterias VRLA devido a orçamentos de aquisição limitados que geralmente excluem eletrônicos de gerenciamento de baterias. As químicas de Gel Híbrido têm bom desempenho em ambientes de alta temperatura de até 55 °C, oferecendo uma vida útil em flutuação de 12 a 15 anos, eliminando os requisitos de resfriamento que anteriormente representavam 30% do orçamento operacional de um site. Com os governos expandindo as iniciativas de eletrificação rural, esses sistemas de baterias de baixo capex mantêm uma posição competitiva, superando as baterias de lítio em termos de custo total instalado.

Vantagem de Custo em Relação ao Lítio-Íon para Ciclos de Uso de ≤ 3 Anos

Os usuários comerciais de UPS geralmente substituem as baterias com base em cronogramas contábeis, em vez de aguardar o fim da vida útil, o que limita a vantagem do maior ciclo de vida das baterias de lítio. Por exemplo, um UPS de 10 kW com baterias AGM VRLA custa USD 2.200 para um ciclo de substituição de três anos, enquanto as baterias de lítio exigem um custo inicial de USD 3.800, tornando-se economicamente viáveis apenas com taxas de desconto abaixo de 8%. Embora os preços do LFP tenham experimentado uma queda significativa em 2025, os preços mais baixos são alocados principalmente para células automotivas. Enquanto isso, os graus para armazenamento estacionário continuam a carregar um prêmio de 25 a 30%, mantendo a vantagem de custo das baterias VRLA em aplicações dominadas por flutuação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida de preços dos pacotes de baterias LFP | -1.1% | Global, concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do chumbo e diretrizes rigorosas de reciclagem | -0.8% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Prêmio de espaço em rack em UPS de borda (< 10 kW) | -0.4% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Falhas prematuras devido a mitos de manutenção | -0.3% | Global, agudo no Sul da Ásia, África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda rápida de preços dos pacotes de baterias LFP

O excesso de capacidade levou a uma redução nos preços dos pacotes LFP chineses em mais de CNY 3.000 por tonelada no primeiro semestre de 2025, reduzindo a diferença de custo com as baterias VRLA para um único dígito para ciclos de uso de três anos. Os operadores de centros de dados de borda agora estão dispostos a pagar um prêmio de 10 a 15% por baterias de lítio devido à sua capacidade de economizar 60 a 70% do espaço em rack, o que pode ser diretamente traduzido em aumento da receita de colocalização. No Vietnã, os fabricantes de veículos elétricos de duas rodas reduziram o uso de baterias de chumbo-ácido para 85% em 2025, destacando o risco de substituição. No entanto, as baterias LFP de grau estacionário continuam a exigir um prêmio de 25 a 30% devido às certificações de ciclo de vida, mantendo a competitividade das VRLA em aplicações onde as baterias passam 95% de sua vida útil em modo de flutuação.

Volatilidade do Preço do Chumbo e Diretivas Rigorosas de Reciclagem

Os preços do chumbo variaram entre USD 1.950 e USD 2.350 por tonelada em 2025, impulsionados pelas cotas mais rígidas de importação de sucata da China. O Regulamento de Baterias da UE exige um aumento no conteúdo de chumbo reciclado para 85% até 2031 e introduz um passaporte digital em 2027, que deve adicionar USD 2 a 4 por kWh aos custos de produção em conformidade. Os players estabelecidos com sistemas de reciclagem em circuito fechado se beneficiam de eficiências de escala, enquanto os produtores asiáticos menores enfrentam requisitos de capital significativos, estimados em USD 50 a 80 milhões para uma fundição de 50.000 t/a, levando a uma acelerada consolidação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do AGM Encontra o Impulso do Gel Híbrido

A tecnologia AGM representou 63,3% da receita projetada para 2025, impulsionada por seu uso generalizado em sistemas UPS e gabinetes de telecomunicações. O Gel Híbrido/AGM atualmente detém uma participação de receita de 9,8%, mas está crescendo a uma taxa de crescimento anual composta (CAGR) de 7,8%, apoiado pela demanda por vida útil em flutuação de 12 a 15 anos em ambientes com temperaturas que chegam a 55 °C. O TPPL atende a nichos de mercado premium, incluindo centros de dados corporativos e sinalização ferroviária, oferecendo vida útil de 15 a 20 anos com um prêmio de preço de 30 a 40%, o que estende os intervalos de substituição.

As considerações de custo desempenham um papel significativo na segmentação do mercado. Uma unidade AGM de 12 V 100 Ah tem preço de aproximadamente USD 200, cerca de 25% menos que o Gel Híbrido. No entanto, as baterias AGM sofrem redução térmica, o que reduz sua vida útil pela metade em temperaturas superiores a 45 °C. O lançamento do Pure Guard da FIAMM em 2026 levou a uma redução de 20% no volume de Gel Híbrido, estreitando a lacuna de fator de forma com as baterias de lítio. A EnerSys integrou sensores IoT em pacotes de baterias TPPL, permitindo manutenção preditiva para abordar os 18 a 22% de falhas prematuras de VRLA causadas por práticas inadequadas de reabastecimento. Com o próximo requisito de passaporte digital, as químicas com perfis estáveis de estado de saúde, como TPPL e Gel Híbrido, estão posicionadas para capturar participação de mercado adicional.

Por Aplicação: UPS Lidera, Armazenamento de Energia Acelera

O UPS contribuiu com 34,9% para a receita do mercado de baterias VRLA em 2025, apoiado por instalações em centros de dados e edifícios comerciais. Embora a taxa de crescimento do UPS se modere para um CAGR de 3,1%, a preferência por tecnologias já estabelecidas ajuda a manter volumes estáveis. Os sistemas de armazenamento de energia devem crescer a um CAGR notável, impulsionados pela adoção de soluções solares fora da rede na África e nas regiões da ASEAN, onde um banco de baterias VRLA de 2 kWh custa USD 240 em comparação com USD 380 para sistemas baseados em lítio. No entanto, a participação do mercado de baterias VRLA para UPS diminuiu 120 pontos-base em 2025, à medida que o lítio ganhou popularidade em instalações de borda com restrição de espaço.

O segmento de backup para telecomunicações e centros de dados permanece robusto, com a densificação do 5G impulsionando implantações de nós que continuam a favorecer as baterias VRLA em detrimento das alternativas de lítio regulamentadas contra incêndio. O segmento automotivo e de transporte está em declínio à medida que os fabricantes de equipamentos originais (OEMs) fazem a transição para arquiteturas de lítio-íon de 48 V, embora as substituições no mercado de reposição proporcionem estabilidade ao segmento. Em aplicações industriais, as baterias VRLA são preferidas para empilhadeiras e sinalização ferroviária devido à sua tolerância a vibrações. Além disso, a iluminação de emergência e os dispositivos médicos continuam a depender de baterias VRLA, pois a mudança para alternativas de lítio exigiria recertificação regulatória, levando a potenciais custos de inatividade.

Por Usuário Final: Industrial como Âncora, Residencial em Expansão

Os usuários industriais responderam por 38,5% da receita projetada para 2025, abrangendo aplicações que vão desde frotas de movimentação de materiais até instrumentação de petróleo e gás. Os armazéns de turno único continuam a utilizar baterias VRLA devido à disponibilidade de janelas de carregamento noturno, enquanto os operadores de múltiplos turnos estão explorando soluções de carregamento rápido de lítio. A demanda residencial está crescendo a um CAGR de 6,8%, impulsionada pelo aumento das compras de UPS domésticos na Índia e no Paquistão, onde as interrupções mensais excedem 12 ocorrências. Uma unidade VRLA padrão de 12 V 100 Ah, com preço de USD 150, permanece mais popular do que as baterias de lítio, com uma proporção de vendas de 2:1 em sistemas solares residenciais abaixo de 500 Wh.

Os clientes comerciais avaliam a eficiência do espaço no piso, com baterias de lítio preferidas em locais urbanos de alto aluguel devido à sua menor pegada, enquanto as instalações suburbanas frequentemente optam por baterias VRLA devido ao menor gasto de capital. As concessionárias de serviços públicos representam um segmento pequeno, mas estrategicamente importante, utilizando baterias VRLA para controle de subestações e suavização de energia renovável de curta duração. À medida que a adoção de medição digital aumenta, as concessionárias podem experimentar baterias TPPL, que oferecem vida útil de 20 anos; no entanto, a implantação em larga escala deve permanecer limitada até 2031.

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 43,1% da receita global e está projetada para crescer a um CAGR de 5,1% até 2031. A China permanece líder nas exportações de AGM de commodities, enquanto a Índia impulsiona o crescimento doméstico por meio de vendas de UPS residenciais. Os mercados da ASEAN apresentam um cenário misto: o mercado de veículos de duas rodas do Vietnã permanece 85% chumbo-ácido, enquanto os subsídios do governo tailandês reduziram a diferença de custo entre chumbo-ácido e lítio-íon para um único dígito.

Na América do Norte, os operadores de centros de dados em hiperescala estão reformando instalações corporativas com baterias TPPL, enquanto favorecem o lítio-íon para novas construções de borda. Os créditos fiscais da Seção 45X alocaram USD 184,6 milhões para a EnerSys no exercício fiscal de 2025, apoiando a produção doméstica de TPPL e mitigando a dependência das cadeias de suprimentos asiáticas. No entanto, o vencimento desses créditos em 2032 levanta preocupações futuras.

A Europa enfrenta desafios decorrentes do Regulamento de Baterias da UE, que aumentou os custos por unidade, mas também criou vantagens competitivas para os players estabelecidos com sistemas de reciclagem em circuito fechado. Os custos de logística reversa aumentaram de 12 a 15% devido aos requisitos de conformidade, impactando a lucratividade geral.

O mercado de VRLA da China está se estabilizando internamente à medida que as baterias de lítio-íon ganham popularidade nos centros de dados urbanos. Os fabricantes voltados para exportação estão se concentrando nas variantes de Gel Híbrido e TPPL para capturar oportunidades de maior margem no Oriente Médio e na África.

A Índia adicionou 180 MW de capacidade de centros de dados de borda em 2025, com 68% das instalações especificando baterias AGM VRLA devido à sua durabilidade e compatibilidade com a rede elétrica. Na ASEAN, o mercado de veículos elétricos de duas rodas do Vietnã permanece predominantemente chumbo-ácido em 85%, enquanto a Indonésia e a Tailândia estão acelerando a adoção de lítio-íon por meio de subsídios governamentais.

Cenário Competitivo

O mercado de baterias VRLA é moderadamente concentrado, com as cinco principais empresas sendo EnerSys, Clarios, GS Yuasa, Exide Technologies e East Penn. A EnerSys alocou USD 37 milhões para expandir a capacidade de Chumbo Puro de Placa Fina (TPPL) em Ohio, visando aplicações de maior margem em centros de dados. A Clarios adquiriu a linha de produtos de ultracapacitores da Maxwell, integrando baterias VRLA com módulos de alta descarga para sistemas automotivos de partida-parada. A GS Yuasa comprometeu JPY 70,3 bilhões para estabelecer uma planta de lítio-íon de 2 GWh, diversificando seu portfólio para mitigar os riscos associados à comoditização de seu negócio principal de VRLA.

A Leoch está planejando uma cisão nos EUA para financiar sua expansão de baterias de Gel Híbrido e enfatizar a integração vertical após sua aquisição de uma participação de 70% na Guangdong Yuasa. A Narada emprega uma estratégia de dupla química, usando baterias VRLA para projetos sensíveis ao custo, enquanto aproveita a tecnologia de lítio-íon interna para aplicações de armazenamento de alto ciclo. Os investimentos em conformidade relacionados ao regulamento de passaporte digital da UE são estimados em USD 15 a 25 milhões, favorecendo empresas com robustas capacidades de tecnologia da informação. Enquanto isso, produtores regionais fragmentados estão formando alianças para garantir suprimentos de chumbo reciclado ou saindo das linhas de baterias de Tapete de Fibra de Vidro Absorvente (AGM) de commodities.

A inovação nos designs de baterias de Gel Híbrido está ganhando força, combinando as capacidades de recarga rápida das baterias AGM com a estabilidade térmica das baterias de gel. Bandejas modulares de VRLA, projetadas para se assemelhar aos formatos de rack de lítio-íon, estão sendo desenvolvidas para manter a competitividade em aplicações de UPS de borda. Além disso, a integração de sensores IoT está se tornando uma área crítica de foco. As plataformas de manutenção preditiva não apenas geram fluxos de receita recorrentes, mas também ajudam a compensar as margens de hardware em declínio, estendendo assim a relevância das baterias VRLA no mercado.

Líderes do Setor de Baterias VRLA

-

Clarios

-

EnerSys

-

Exide Technologies

-

GS Yuasa Corporation

-

East Penn Manufacturing

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A EnerSys fechou sua planta em Tijuana e expandiu a capacidade de TPPL em Springfield, Ohio, visando economias anuais de USD 20 milhões a partir do exercício fiscal de 2028.

- Março de 2026: A FIAMM lançou a linha Pure Guard TPPL, com redução de volume de 20% em relação aos designs anteriores e prontidão para 800 VCC para armazenamento em concessionárias de serviços públicos.

- Fevereiro de 2026: A Amara Raja investiu USD 5 milhões para adicionar linhas de AGM VRLA no Tennessee, reduzindo os prazos de entrega para clientes de telecomunicações norte-americanos em 40%.

- Dezembro de 2025: A Leoch anunciou uma cisão nos EUA de seu braço de armazenamento de energia para levantar USD 300 a 400 milhões para capacidade de Gel Híbrido.

Escopo do Relatório Global do Mercado de Baterias VRLA

Uma bateria VRLA (Chumbo-Ácido Regulada por Válvula) é uma bateria recarregável selada e sem manutenção, equipada com um sistema de válvula de segurança para regular a recombinação interna de gases. Esse design evita vazamentos e elimina a necessidade de reposição de água. Também conhecidas como baterias de Chumbo-Ácido Seladas (SLA) ou baterias sem manutenção, são comumente usadas em fornecimentos ininterruptos de energia (UPS), telecomunicações, armazenamento de energia solar e cadeiras de rodas.

O Mercado de Baterias VRLA é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em baterias AGM, gel, TPPL e gel híbrido/AGM. Por aplicação, o mercado é segmentado em UPS, telecomunicações e centros de dados, armazenamento de energia, automotivo, industrial, iluminação de emergência e dispositivos médicos. Por usuário final, o mercado é segmentado nos setores residencial, comercial, industrial e de concessionárias de serviços públicos. O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias VRLA nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Esteira de Fibra de Vidro Absorvente (AGM) |

| Gel |

| Chumbo Puro de Placa Fina (TPPL) |

| Gel Híbrido/AGM |

| Fonte de Alimentação Ininterrupta (UPS) |

| Telecomunicações e Centros de Dados |

| Sistemas de Armazenamento de Energia |

| Automotivo e Transporte |

| Equipamentos Industriais |

| Iluminação de Emergência |

| Dispositivos Médicos e Brinquedos |

| Residencial |

| Comercial |

| Industrial |

| Concessionárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Esteira de Fibra de Vidro Absorvente (AGM) | |

| Gel | ||

| Chumbo Puro de Placa Fina (TPPL) | ||

| Gel Híbrido/AGM | ||

| Por Aplicação | Fonte de Alimentação Ininterrupta (UPS) | |

| Telecomunicações e Centros de Dados | ||

| Sistemas de Armazenamento de Energia | ||

| Automotivo e Transporte | ||

| Equipamentos Industriais | ||

| Iluminação de Emergência | ||

| Dispositivos Médicos e Brinquedos | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Concessionárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho de receita projetado para o mercado de baterias VRLA em 2031?

O setor deve alcançar USD 60,97 bilhões até 2031, expandindo-se a um CAGR de 4,43% a partir de 2026.

Qual região apresenta a trajetória de crescimento mais rápida para baterias VRLA?

A Ásia-Pacífico lidera com um CAGR projetado de 5,1% até 2031, impulsionado pela escala da China e pela demanda de UPS da Índia.

Qual aplicação domina a demanda atual por baterias VRLA?

Os sistemas UPS respondem por 34,9% da receita de 2025, ancorados nas necessidades de backup de centros de dados e edifícios comerciais.

Como os designs de Gel Híbrido estão impactando o cenário competitivo?

As unidades VRLA de Gel Híbrido crescem a um CAGR de 7,8%, oferecendo vida útil em flutuação de 12 a 15 anos e tolerância a temperaturas de 55 °C, atendendo a sites de telecomunicações em climas quentes.

Qual mudança regulatória mais afeta os produtores de VRLA na Europa?

O Regulamento de Baterias da UE exige 85% de conteúdo de chumbo reciclado até 2031 e introduz um passaporte digital de bateria em 2027, aumentando os custos de conformidade, mas favorecendo os recicladores integrados.

Quem são os principais fabricantes no espaço de VRLA?

EnerSys, Clarios, GS Yuasa, Exide Technologies e East Penn Manufacturing controlam coletivamente cerca de 42% da receita global.

Página atualizada pela última vez em: