Tamanho e Participação do Mercado de Micro Baterias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Micro Baterias por Mordor Intelligence

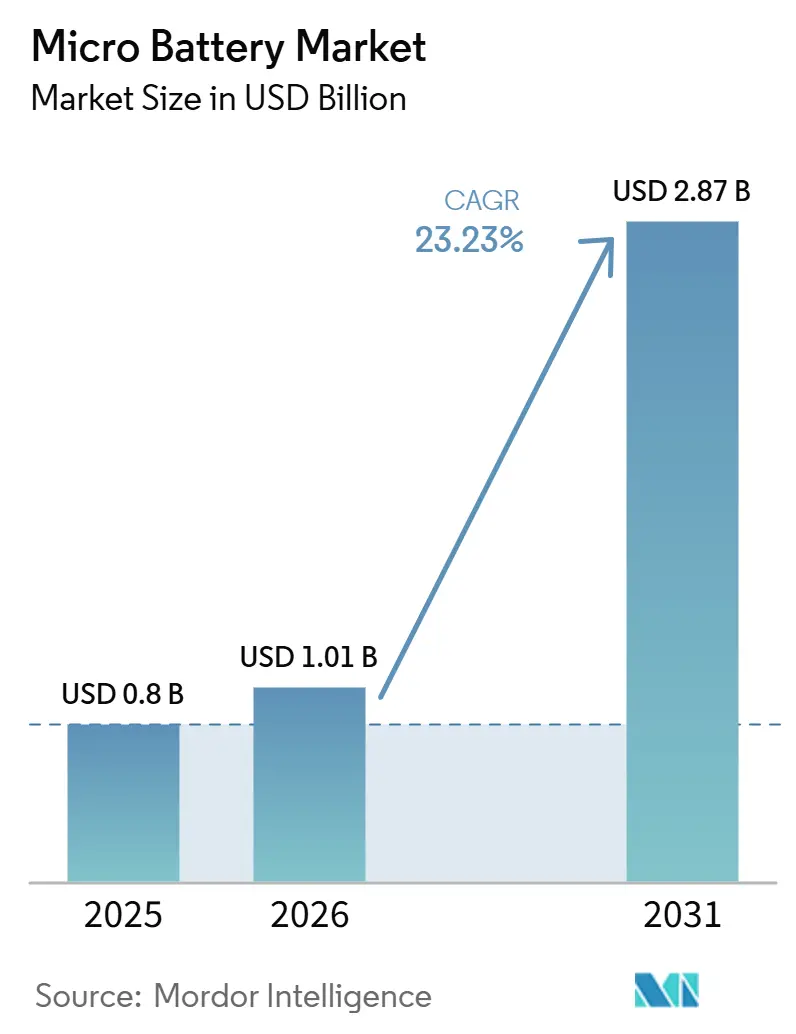

O tamanho do Mercado de Micro Baterias é estimado em USD 0,81 bilhão em 2025 e deve atingir USD 2,35 bilhões até 2030, a uma CAGR de 23,85% durante o período de previsão (2025-2030).

O impulso da demanda origina-se da miniaturização de dispositivos, da expansão do alcance dos nós de borda de IoT e da transição da área da saúde para o monitoramento contínuo e conectado. A inovação em estado sólido, os fatores de forma flexíveis e as arquiteturas híbridas de coleta de energia reformulam as regras de projeto, enquanto a pressão regulatória acelera a transição para químicas mais seguras e cadeias de suprimentos circulares. As estratégias competitivas dependem da integração vertical, da diversificação da cadeia de suprimentos e da rápida expansão da capacidade de deposição de filme fino. Ao mesmo tempo, os fabricantes enfrentam a inflação de matérias-primas e os rigorosos requisitos de sustentabilidade incorporados no Regulamento de Baterias da UE 2023/1542.

Principais Conclusões do Relatório

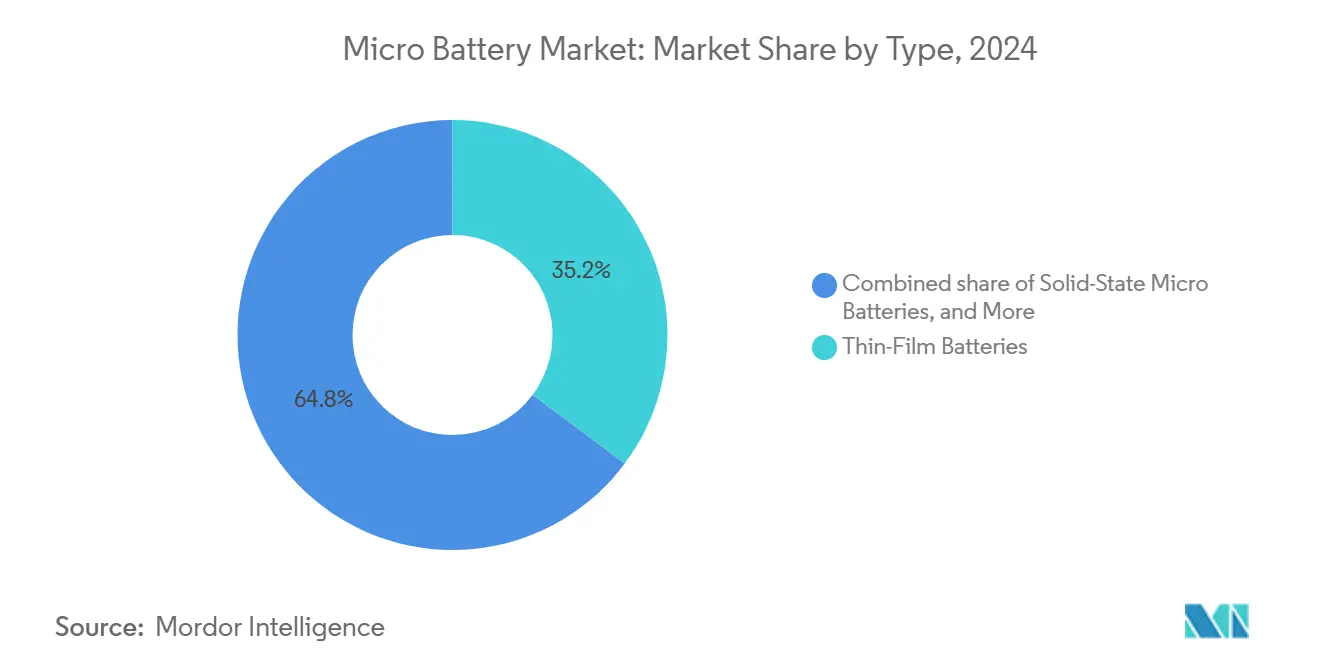

- Por tecnologia, as baterias de filme fino lideraram com 35,2% de participação na receita em 2024; os dispositivos de estado sólido têm projeção de expansão a uma CAGR de 26,8% até 2030.

- Por aplicação, os dispositivos médicos representaram 32,5% do tamanho do mercado de micro baterias em 2024 e avançam a uma CAGR de 27,5% até 2030.

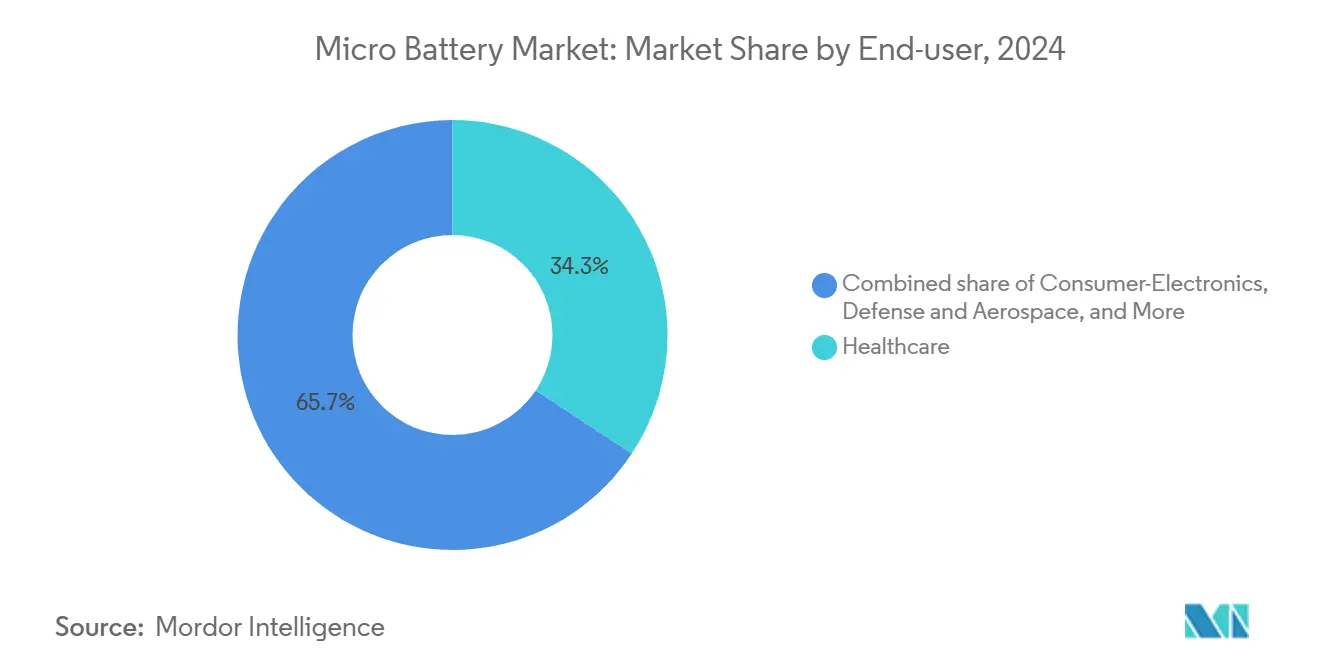

- Por usuário final, a área da saúde capturou 34,3% da participação do mercado de micro baterias em 2024, enquanto os eletrônicos de consumo têm previsão de registrar a CAGR mais rápida de 28,1% durante 2025-2030.

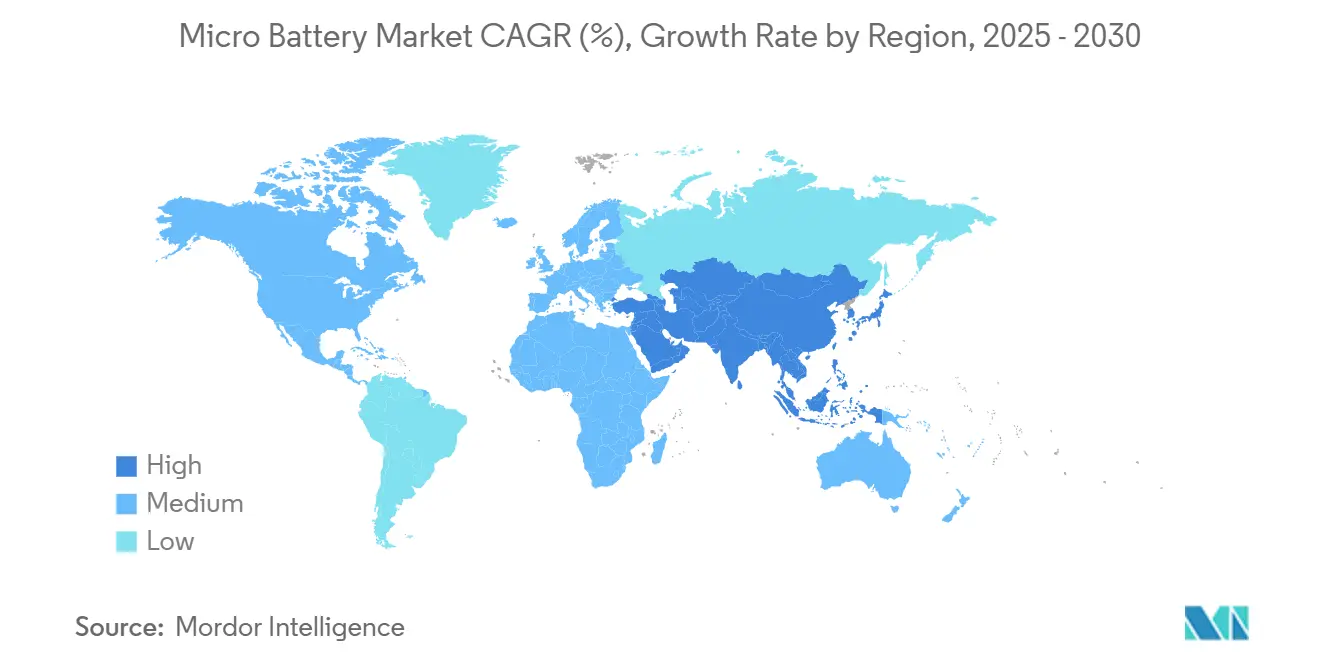

- Por geografia, a Ásia-Pacífico deteve 40,9% das receitas totais em 2024 e está posicionada para crescer a uma CAGR de 25,3% até 2030.

- Murata, Samsung SDI e Panasonic comandaram coletivamente 34% das remessas globais em 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Micro Baterias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos vestíveis | 6.20% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Crescimento em eletrônicos médicos implantáveis | 4.80% | América do Norte e UE orientados por regulamentação | Longo prazo (≥ 4 anos) |

| Expansão das redes de sensores de borda de IoT | 5.10% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Demanda crescente por fontes de energia compactas para dispositivos auditivos | 3.70% | Mercados de consumo globais | Médio prazo (2-4 anos) |

| Ecossistema de eletrônicos impressos autopropulsionados emergindo | 2.90% | Centros de inovação da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Adoção pela defesa de nós de sensores inteligentes de micropartículas | 1.80% | Aquisição de defesa dos EUA e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos Vestíveis

A tecnologia vestível agora combina funções de condicionamento físico, análise de saúde e realidade aumentada, todas amplificando a demanda de energia e reduzindo o volume disponível de bateria. A nova química de estado sólido da TDK oferece aproximadamente 100 vezes maior densidade de energia do que as células tipo moeda convencionais, desbloqueando vida útil de bateria de vários dias para fones de ouvido sem fio e smartwatches.[1] Agência de Notícias das Filipinas, "TDK desenvolve baterias de estado sólido com densidade de energia 100 vezes maior," pna.gov.ph Coletores triboelétricos que convertem movimento em eletricidade se combinam com micro baterias para reduzir os ciclos de substituição, especialmente para pulseiras de condicionamento físico. Substratos flexíveis permitem que as baterias se adaptem a superfícies curvas sem delaminação, auxiliando o lançamento de roupas inteligentes. A transição da área da saúde para o monitoramento remoto de pacientes está acelerando os volumes unitários, particularmente entre as populações envelhecidas da Ásia e da Europa. À medida que os fatores de forma evoluem, os desenvolvedores estão incorporando ASICs de gerenciamento de energia que alocam energia coletada e armazenada de forma contínua, impulsionando ainda mais o crescimento no mercado de micro baterias.

Crescimento em Eletrônicos Médicos Implantáveis

Marcapassos miniaturizados, neuroestimuladores e bombas de liberação de medicamentos dependem de micro baterias que ampliam os intervalos de substituição e reduzem o risco cirúrgico. O Regulamento do Sistema de Gestão da Qualidade da FDA, de fevereiro de 2026, obriga os fornecedores de baterias a implementar genealogia granular em nível de célula, levando empresas menores a terceirizar a conformidade ou a sair do mercado. A Ilika enviou seu primeiro pedido com receita de células de estado sólido Stereax M300 para a Cirtec Medical em janeiro de 2026, enquanto outros 21 fabricantes de dispositivos permanecem em validação clínica. Protótipos de pesquisa que captam o movimento ventricular sugerem implantes futuros sem bateria, mas os estudos de biocompatibilidade de longo prazo ainda estão em andamento. O aumento do escrutínio regulatório desde uma carta de advertência de 2025 sobre falhas em baterias está amplificando a demanda por fornecedores com acreditação ISO 13485 [1]U.S. Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov.

Expansão das Redes de Sensores de Borda de IoT

Operadores industriais estão adotando nós sem fio de manutenção zero alimentados por micro baterias com vida útil de 5 a 10 anos. Na refinaria da Atlantic Copper, uma solução LoRaWAN sem bateria alcançou 98% de confiabilidade de enlace e proporcionou 10,5 horas de antecedência para previsão de falhas, reduzindo os custos de inspeção manual [2]Atlantic Copper, "Manutenção Preditiva com Sensores LoRaWAN sem Bateria," atlantic-copper.com. Células Li-SOCl2 classificadas para -55°C a +85°C viabilizam implantações em oleodutos árticos e instalações solares no deserto, enquanto a captação de energia NFC está substituindo baterias em etiquetas RFID onde alcances de leitura curtos são aceitáveis. As futuras regras de passaporte de bateria da UE incorporam chips de rastreabilidade que consomem capacidade de micro bateria, ampliando o mercado endereçável de micro baterias além da alimentação primária.

Demanda Crescente por Fontes de Energia Compactas para Dispositivos Auditivos

Os dispositivos auditivos agora incorporam cancelamento ativo de ruído, assistentes de voz, sensores biométricos e inteligência artificial no dispositivo, tudo em invólucros com menos de 10 cm³. O design de estado sólido de óxido da Samsung registra 500 Wh kg-1 e entra em produção em massa em 2025, permitindo seis horas de reprodução com 30 minutos de carga. As baterias de fibra integradas em têxteis da Universidade Johns Hopkins distribuem o armazenamento ao longo do cabo do fone de ouvido, liberando espaço na placa para sensores adicionais. As expectativas dos consumidores por carregamento rápido estão direcionando os fabricantes de equipamentos originais para químicas que toleram taxas C acima de 5. O carregamento rápido, combinado com firmware inteligente de média de energia, está impulsionando maior penetração do mercado de micro baterias em acessórios de áudio premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação de micro baterias de estado sólido | -3.40% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Densidade de energia limitada em comparação com células tipo moeda convencionais | -2.80% | Todos os mercados, particularmente os sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Restrições na cadeia de suprimentos para materiais de deposição de filme fino | -2.10% | Centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Falta de protocolos de teste padronizados para micro baterias | -1.70% | Jurisdições regulatórias globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação de Micro Baterias de Estado Sólido

A deposição a vácuo, os precursores especiais e o processamento em lote de baixo rendimento mantêm as células de estado sólido com um prêmio de custo de 3 a 5 vezes em relação ao íon de lítio. O site da ProLogium em Dunquerque visa 4 GWh até 2029 e uma meta de custo abaixo de USD 150 por kWh, mas o ônus de capital é significativo. Linhas de eletrodo seco que reduzem o consumo de energia em 47% são promissoras, mas ainda não comprovadas na escala de micro baterias. A Elevated Materials enviou mais de 100 km de filme de metal de lítio em 2025 e precisa triplicar a produção em 2026, evidenciando os gargalos da cadeia de suprimentos de filmes finos [3]Elevated Materials, "Marco de Produção de Filme de Metal de Lítio Ultrafino," elevatedmaterials.com. Até que os custos caiam, a adoção se concentra em aplicações médicas, de defesa e em wearables premium.

Densidade de Energia Limitada em Comparação com Células Tipo Moeda Convencionais

A densidade de energia gravimétrica de muitas micro baterias fica aquém das células tipo moeda da série CR, limitando o uso em aplicações onde os orçamentos de peso são flexíveis. A CR2032 da Renata fornece até 260 mAh, enquanto as células de estado sólido de primeira geração ainda carecem de Wh/kg comparáveis. Embora as microbaterias de zinco, conforme destacado em um artigo de fevereiro de 2026 na Nature Communications, tenham alcançado uma densidade de energia areal recorde, a degradação contínua da vida útil em ciclos permanece uma barreira significativa para sua viabilidade comercial e adoção em larga escala. [4]Nature Communications, "High-Energy Density Zinc Micro-Battery via Dual-Reaction Strategy," nature.com. A lacuna força os fabricantes de equipamentos originais a aceitar vidas úteis mais curtas ou a aceitar invólucros maiores, reduzindo o mercado endereçável de micro baterias em eletrônicos de consumo de nível básico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

By Type: Solid-State Revolution Accelerates

As soluções de filme fino comandaram 35,2% das receitas de 2024, validando a maturidade da tecnologia e sua adequação aos processos de lote de semicondutores. O mercado de micro baterias aproveita separadores cerâmicos ultrafinos que permitem perfis abaixo de 0,5 mm, ideais para cartões inteligentes e etiquetas RFID. No entanto, os pacotes de estado sólido têm previsão de capturar o maior valor incremental, escalando a uma CAGR de 26,8% à medida que as químicas de óxido passam de pilotos para fundições de volume. As células de 500 Wh kg-1 da Samsung entram primeiro nos vestíveis e depois se infiltram nos sensores médicos, onde as margens de segurança justificam preços premium. As baterias flexíveis e impressas estão indo além dos protótipos para tiragens limitadas dentro de patches inteligentes, graças à fabricação de rolo a rolo que reduz os custos em volumes moderados. Os incumbentes de células tipo botão continuam a atender brinquedos e chaveiros, mas estão perdendo participação para variantes de filme fino recarregáveis alinhadas com as diretrizes de economia circular. Químicas alternativas como zinco-ar e íon de alumínio atraem subsídios de pesquisa e desenvolvimento para cadeias de suprimentos sem lítio, potencialmente ampliando as opções de materiais para o setor de micro baterias na próxima década.

By Application: Medical Dominance Meets Wearable Surge

Os dispositivos médicos contribuíram com 32,6% da receita em 2025, pois marcapassos, neuroestimuladores e monitores de glicose consolidaram volumes de micro baterias de alta margem sob rigorosos processos de aprovação. O tamanho do mercado de micro baterias para wearables está definido para expandir mais rapidamente, avançando a um CAGR de 26,9% até 2031, à medida que fones de ouvido inteligentes, anéis inteligentes e pulseiras de fitness penetram em economias de renda média. A participação do mercado de micro baterias vinculada a cartões inteligentes e etiquetas RFID está crescendo porque as regras de passaporte de bateria da UE exigem energia à prova de adulteração para chips de autenticação incorporados.

Os sensores de IoT industrial dependem da química Li-SOCl2 para vida útil de uma década em extremos de -55°C a +85°C, atraindo operadores de oleodutos, mineração e energia solar. Os nós LoRaWAN sem bateria demonstraram alta precisão de manutenção preditiva, mas nem todos os ciclos de trabalho podem explorar a energia captada, preservando a demanda por micro baterias onde a detecção contínua é crítica. Em acessórios de eletrônicos de consumo sensíveis ao custo, as células alcalinas predominam, mas a miniaturização do fator de forma está impulsionando os modelos premium em direção às opções de estado sólido.

By End-User: Healthcare Leadership Challenged

A área da saúde absorveu 34,5% da demanda em 2025 devido a aplicações implantáveis que priorizam segurança e confiabilidade. Os custos de conformidade aumentaram após a mudança de regra da FDA em fevereiro de 2026, acelerando a consolidação entre fornecedores certificados. A eletrônica de consumo está preparada para uma expansão com CAGR de 27,5% até 2031, à medida que a renda disponível em mercados emergentes impulsiona a adoção de fones de ouvido inteligentes e wearables que incorporam micro baterias em vez de conjuntos híbridos volumosos.

A automação industrial está adotando fontes de energia de vários anos para evitar visitas de manutenção em zonas perigosas, aproveitando a vantagem de tamanho do mercado de micro baterias das químicas Li-SOCl2 e de estado sólido que suportam temperaturas extremas. Usuários de defesa e aeroespacial, reagindo à Seção 842 da NDAA do ano fiscal de 2026, estão migrando para fornecedores não chineses, como a NEO Battery Materials, que iniciou as obras de uma linha de 500 MWh projetada para baterias de drones em março de 2026. Os usuários finais automotivos continuam especificando células tipo moeda da série CR para controles remotos de veículos, mas exploram inserções de estado sólido em veículos com garantia estendida.

Análise Geográfica

A Ásia-Pacífico deteve 41,8% da participação de receita em 2025, sustentada pela supremacia da China na fabricação de baterias e pelo subsídio de USD 660 milhões do Japão para P&D em estado sólido. A escala da CATL na aquisição de precursores reduz as estruturas de custo em toda a cadeia de suprimentos regional. Os produtores coreanos perderam participação para rivais chineses verticalmente integrados, mas estão reinvestindo em linhas totalmente de estado sólido para recuperar margem. O projeto de 4 GWh da ProLogium em Dunquerque, previsto para 2029, oferece aos OEMs europeus uma alternativa de fornecimento localizada que contorna o risco geopolítico.

A América do Norte está reformulando as redes de fornecimento sob regulamentações de defesa que bloqueiam conteúdo chinês. Os tamanhos padronizados de bateria universal tática do Exército dos EUA (STUB) forçam a pré-qualificação doméstica, restringindo o grupo de fornecedores a fabricantes em conformidade. O site sul-coreano da NEO Battery Materials atende aos programas de drones dos EUA que buscam conformidade com a Seção 4872.

A Europa está canalizando subsídios do Fundo de Defesa da UE para micro baterias de uso duplo que alimentam tanto wearables civis quanto sistemas de soldados. O projeto HARVEST, financiado em 2026-2027, exemplifica iniciativas alinhadas às necessidades de interoperabilidade da OTAN, ao mesmo tempo em que cumpre as regras de rastreabilidade do regulamento de baterias da UE. A América do Sul e o Oriente Médio e África permanecem dependentes de importações, e a volatilidade cambial somada à limitada capacidade de fabricação local restringem a adoção no curto prazo.

Cenário Competitivo

O mercado de micro baterias é moderadamente fragmentado. Os fabricantes de primeiro nível Murata, Samsung SDI e Panasonic detêm vantagens de escala em síntese de pó, empilhamento de células e montagem de módulos. Sua participação combinada atingiu 34% em 2024, mas pioneiros de nicho como Ilika e Cymbet conquistam posições em implantes flexíveis e médicos. A integração vertical é uma estratégia definidora: a Murata fabrica cerâmicas internamente, a Samsung controla a laminação de folha de ânodo e a Panasonic co-projeta ASICs de sistema de gerenciamento de bateria com parceiros de semicondutores. A atividade de parcerias se intensifica à medida que os incumbentes preenchem lacunas de capacidade; a aliança da Murata em 2025 com a QuantumScape visa co-desenvolver a produção de filme cerâmico para ânodos de metal de lítio. Enquanto isso, os entrantes de baterias impressas se aliam a conversores de etiquetas para penetrar em embalagens inteligentes. A diversificação dos parques fabris está em andamento para mitigar o risco geopolítico, com adições de linhas na Malásia, México e Europa Oriental.

Os gastos com pesquisa e desenvolvimento superaram USD 2 bilhões globalmente em 2024, grande parte deles visando formulações de eletrólitos de estado sólido que equilibram condutividade com capacidade de fabricação. Os depósitos de patentes revelam atividade intensificada em vidros à base de sulfeto, compósitos de polímero-cerâmica e arquiteturas de coletor de corrente tridimensional. A redução de custos permanece primordial; os players testam a pulverização catódica de rolo a rolo e o revestimento de eletrodo seco para reduzir o capital por gigawatt-hora. A resiliência da cadeia de suprimentos é cada vez mais importante; a cobertura de metais de terras raras e plantas de precursores localizadas são tópicos padrão no nível do conselho. Essas manobras sustentam coletivamente um cenário competitivo dinâmico, mas em consolidação, em todo o mercado de micro baterias.

Uma onda de anúncios de produtos sublinha a velocidade da inovação. A célula de filme fino de 0,42 mm da Renata dobra a densidade de energia em relação ao estado da arte anterior, permitindo cartões RFID ultrafinos. O formato cilíndrico sem aba da Samsung SDI reduz a resistência em 90%, adequado para pacotes de micromobilidade. A VARTA impulsiona o armazenamento residencial modular para vender de forma cruzada o conhecimento em micro baterias. Esses lançamentos ampliam a visibilidade da marca e reforçam o status de pioneiro, mas trazem obstáculos de expansão que determinarão a participação de longo prazo.

Líderes do Setor de Micro Baterias

-

Murata Manufacturing Co., Ltd.

-

Maxell Holdings Ltd.

-

Panasonic Corporation

-

TDK Corporation

-

VARTA AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Na CES 2026, a ProLogium apresentou sua revolucionária tecnologia de "Bateria Cerâmica de Lítio de Estado Sólido Totalmente Inorgânica Superfluidizada". Esta inovação combina um eletrólito de estado sólido totalmente inorgânico com um separador cerâmico e um ânodo de silício. O objetivo? Alcançar maior densidade de energia, segurança aprimorada e maior miniaturização para eletrônicos compactos e dispositivos de próxima geração. Dada a crescente demanda por fontes de energia ultracompactas e de alto desempenho em dispositivos vestíveis, sensores de IoT e dispositivos médicos, este avanço tem peso significativo no setor de micro baterias.

- Março de 2025: A VARTA AG executou uma reestruturação de capital, foi retirada da bolsa de Frankfurt e reafirmou seu foco em microbaterias.

- Fevereiro de 2025: A Renata lançou a bateria de filme fino de lítio CP042350 com capacidade de 28 mAh e espessura de 0,42 mm.

- Janeiro de 2025: A Samsung SDI iniciou a produção em massa de células cilíndricas 4695 incorporando um design sem aba para micromobilidade.

Escopo do Relatório Global do Mercado de Micro Baterias

| Baterias de Filme Fino |

| Micro Baterias de Estado Sólido |

| Baterias Impressas/Flexíveis |

| Micro Baterias de Célula Tipo Botão |

| Outros |

| Dispositivos Médicos |

| Eletrônicos Vestíveis |

| Cartões Inteligentes e RFID |

| Nós de Sensores Sem Fio |

| Acessórios de Eletrônicos de Consumo |

| Outros |

| Saúde |

| Eletrônicos de Consumo |

| Industrial e Automação |

| Automotivo e Mobilidade |

| Defesa e Aeroespacial |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Baterias de Filme Fino | |

| Micro Baterias de Estado Sólido | ||

| Baterias Impressas/Flexíveis | ||

| Micro Baterias de Célula Tipo Botão | ||

| Outros | ||

| Por Aplicação | Dispositivos Médicos | |

| Eletrônicos Vestíveis | ||

| Cartões Inteligentes e RFID | ||

| Nós de Sensores Sem Fio | ||

| Acessórios de Eletrônicos de Consumo | ||

| Outros | ||

| Por Usuário Final | Saúde | |

| Eletrônicos de Consumo | ||

| Industrial e Automação | ||

| Automotivo e Mobilidade | ||

| Defesa e Aeroespacial | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de micro baterias até 2030?

As vendas globais têm previsão de atingir USD 2.352,95 milhões, refletindo uma CAGR de 23,85% a partir de 2025.

Qual tecnologia está se expandindo mais rapidamente em soluções de energia em microescala?

As micro baterias de estado sólido têm projeção de crescer a uma CAGR de 26,8% com avanços em densidade de energia e segurança.

Por que a Ásia-Pacífico domina a produção de micro baterias?

A região combina vasta escala de fabricação de eletrônicos com cadeias de suprimentos profundas e investimento agressivo em pesquisa e desenvolvimento de baterias de próxima geração.

Qual aplicação atualmente comanda a maior participação da demanda de micro baterias?

Os dispositivos médicos detêm 32,5% das receitas de 2024 devido aos rigorosos requisitos de confiabilidade e vida útil.

Como as regulamentações estão moldando o design de baterias na Europa?

O Regulamento de Baterias da UE 2023/1542 exige rastreabilidade do ciclo de vida, reciclagem e redução de conteúdo perigoso, direcionando a adoção para químicas de estado sólido e recicláveis.

Página atualizada pela última vez em: