Tamanho e Participação do Mercado de Células de Bateria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 93.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 241.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.95% CAGR |

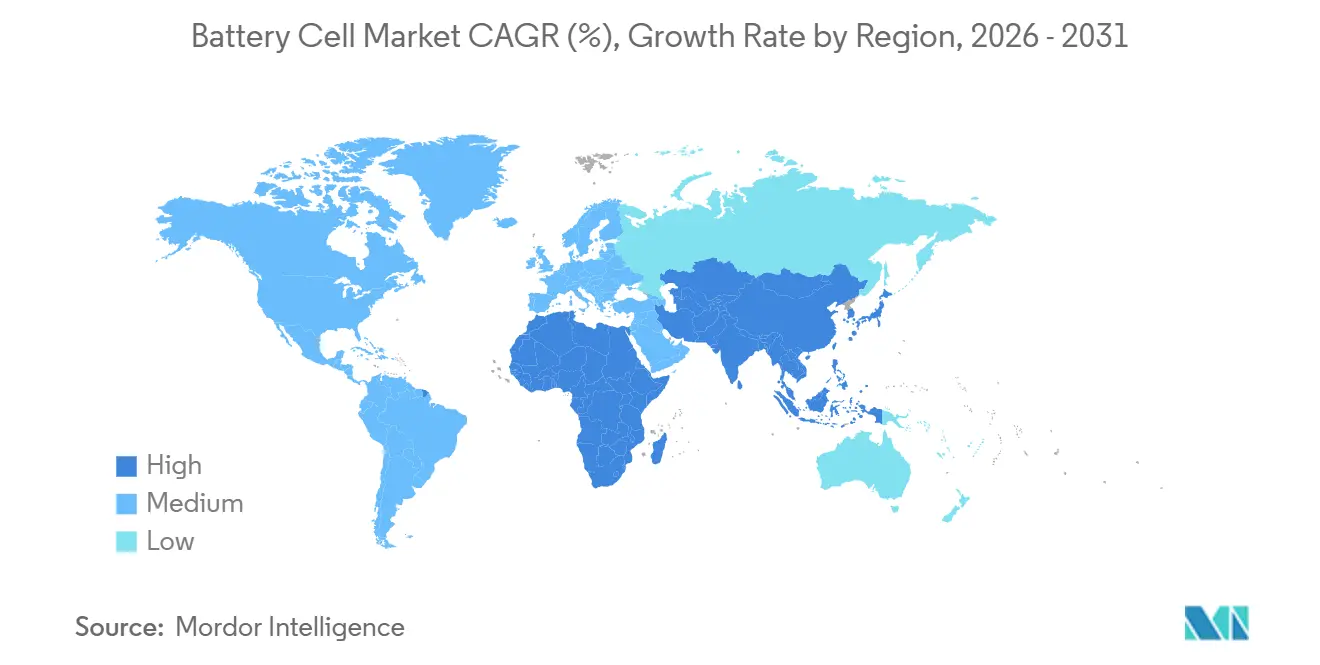

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

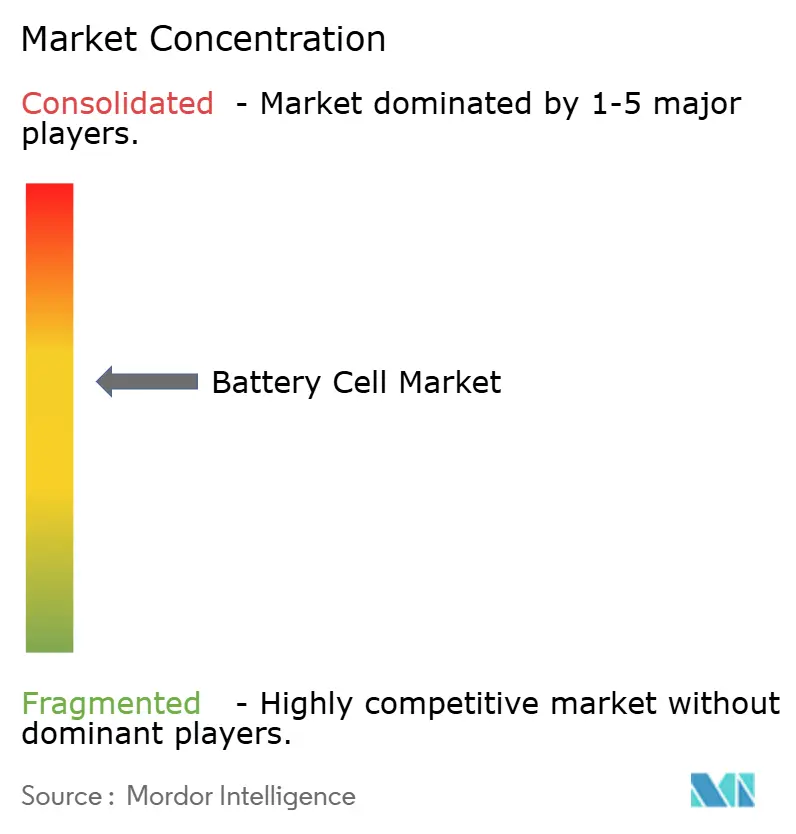

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Bateria por Mordor Intelligence

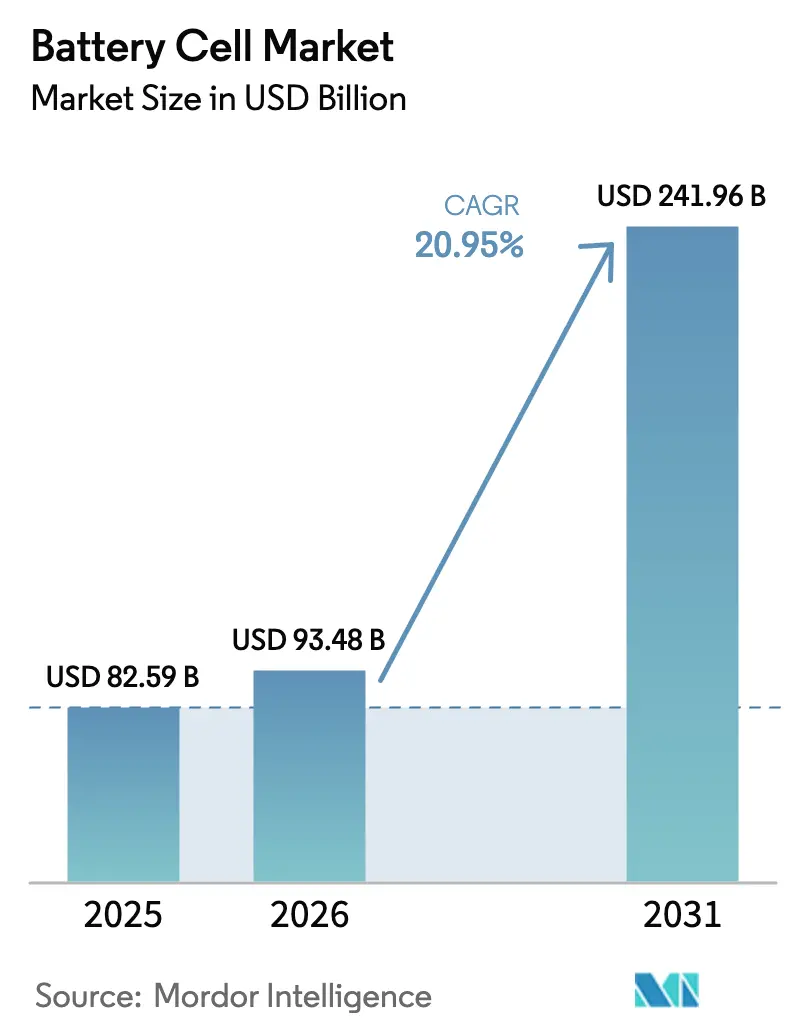

O tamanho do Mercado de Células de Bateria deve se expandir de USD 82,59 bilhões em 2025 e USD 93,48 bilhões em 2026 para USD 241,96 bilhões até 2031, registrando um CAGR de 20,95% entre 2026 e 2031.

O endurecimento das normas de emissões veiculares, o aumento expressivo na implantação de armazenamento em escala de rede elétrica e as rápidas reduções de custo pela curva de aprendizado estão elevando a demanda em todos os principais usos finais. As montadoras estão padronizando formatos cilíndricos da classe 4680 para pacotes estruturais, enquanto as concessionárias de energia preferem sistemas de fosfato de ferro e lítio que oferecem longa vida útil a baixo custo. Programas regionais de gigafábricas na China, nos Estados Unidos e na União Europeia estão acelerando a capacidade, mesmo com o excesso de oferta pressionando os preços, levando a estratégias de dupla fonte para proteger contra riscos de política e de matérias-primas. O desacoplamento das cadeias de suprimentos ocidentais e chinesas também está canalizando capital para tecnologias de estado sólido e de íon de sódio, que prometem perfis de segurança superiores e insumos minerais localizados.

Principais Conclusões do Relatório

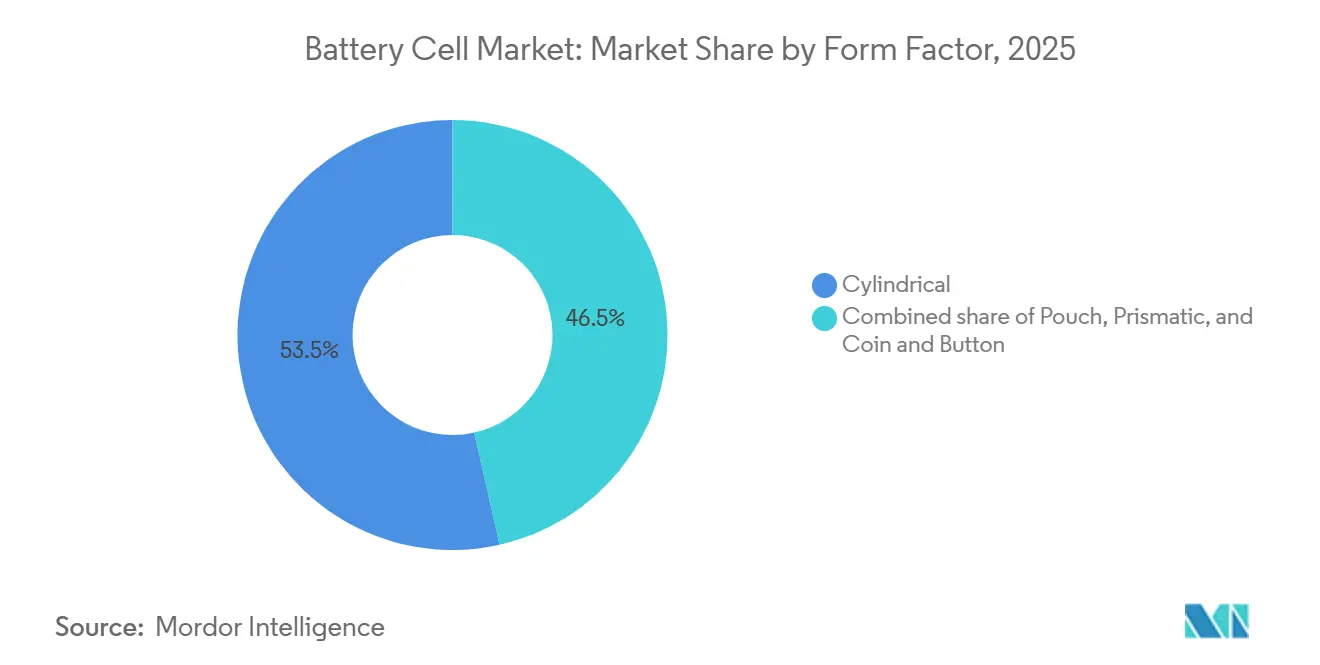

- Por fator de forma, as células cilíndricas lideraram com 53,5% da participação do mercado de células de bateria em 2025; as células de bolsa devem se expandir a um CAGR de 25,8% até 2031.

- Por química, o níquel-manganês-cobalto respondeu por 44,9% da participação do mercado de células de bateria em 2025; as variantes de estado sólido devem entregar um CAGR de 40,5% de 2026 a 2031.

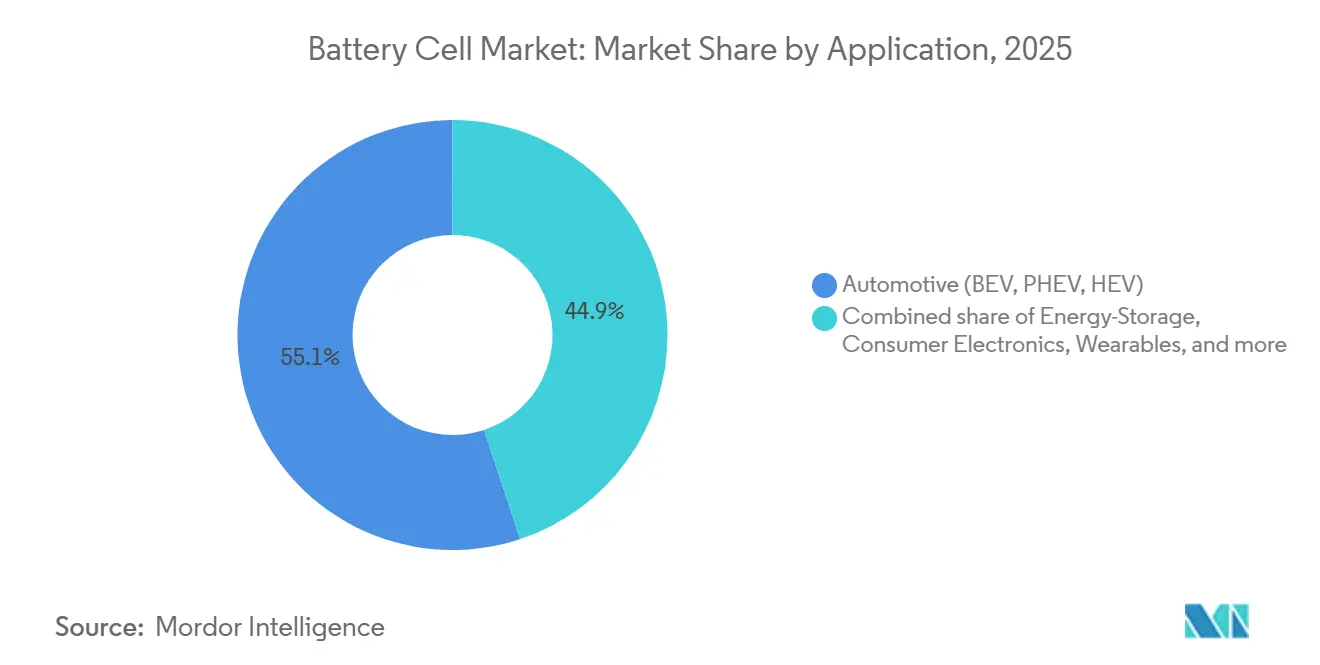

- Por aplicação, o setor automotivo deteve uma participação de 55,1% do tamanho do mercado de células de bateria em 2025, enquanto os sistemas de armazenamento de energia avançam a um CAGR de 29,4% até 2031.

- Por geografia, a Ásia-Pacífico capturou uma participação de 52,8% em 2025 e está posicionada para crescer a um CAGR de 25,2% até 2031.

- A CATL manteve uma participação global de 37% em 2024, reforçando sua liderança mesmo diante da pressão sobre as margens decorrente das oscilações no preço do lítio.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células de Bateria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de veículos elétricos e mandatos governamentais de eletrificação | 5.2% | Global, com impacto máximo na China, Europa e América do Norte; influência emergente na Índia e na ASEAN | Médio prazo (2 a 4 anos) |

| Crescimento da demanda por armazenamento de energia em escala de serviço público | 4.8% | Global, com América do Norte e China liderando as implantações; Europa acelerando sob mandatos de energia renovável; adoção inicial na Austrália | Médio prazo (2 a 4 anos) |

| Redução de USD/kWh a partir de curvas de aprendizado de produção em escala de gigafábrica | 3.5% | Global, com a China alcançando os menores custos; América do Norte e Europa se beneficiando dos incentivos da IRA e do BRIS | Longo prazo (≥ 4 anos) |

| Adoção de células cilíndricas da classe 4680 e células prismáticas de grande formato | 2.9% | América do Norte (liderada pela Tesla), China (dominância prismática da CATL e BYD), Europa (adoção pela Northvolt e ACC) | Médio prazo (2 a 4 anos) |

| Expansão de gigafábricas acelerada pela IRA e pelas regulamentações de baterias da UE | 4.1% | América do Norte e Europa como principais; transbordamento para a ASEAN (Tailândia, Indonésia, Vietnã) e Índia sob o esquema PLI | Curto prazo (≤ 2 anos) |

| Comercialização de células de íon de sódio para mobilidade de baixo custo e sistemas de armazenamento de energia | 2.3% | Liderado pela China (CATL, BYD); expandindo para Índia, ASEAN e segmentos sensíveis ao custo na África e na América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Veículos Elétricos e Mandatos Governamentais de Eletrificação

A produção global de veículos elétricos ultrapassou 14 milhões de unidades em 2024, e as regulamentações na Califórnia, na UE e na China estão comprimindo as eliminações progressivas de motores de combustão interna para 2035 ou antes. A Lei de Redução da Inflação dos EUA vincula um crédito ao consumidor de USD 7.500 ao fornecimento de componentes de bateria provenientes de parceiros de acordos comerciais, direcionando a aquisição de células para fornecedores domésticos ou aliados.[1]Departamento do Tesouro, "Orientação da Lei de Redução da Inflação sobre Veículos Limpos," home.treasury.gov O limite médio de CO₂ da frota europeia de 93,6 g/km para 2025 está forçando as marcas tradicionais a acelerar o lançamento de modelos elétricos a bateria, mesmo após a retirada dos subsídios pela Alemanha ter causado uma queda de 27% nos registros de veículos eletrificados no início de 2024. A China prorrogou sua isenção de imposto sobre compras de veículos de nova energia até 2027, sustentando aproximadamente metade da demanda global por veículos elétricos. Os incentivos divergentes estão bifurcando as químicas: as montadoras ocidentais preferem células de alto teor de níquel para modelos de longa autonomia, enquanto as cidades de segundo nível da China adotam pacotes de fosfato de ferro e lítio com preços abaixo de USD 80/kWh.

Crescimento da Demanda por Armazenamento de Energia em Escala de Serviço Público

A capacidade de baterias em escala de rede elétrica superou 50 GWh cumulativamente em 2024, à medida que os mandatos de penetração de energias renováveis e as receitas de serviços auxiliares melhoraram a economia dos projetos. O site de Moss Landing, na Califórnia, expandiu-se para 3 GWh após um evento térmico em janeiro de 2024, sinalizando a confiança dos operadores nos protocolos de segurança aprimorados. O Conselho de Armazenamento de Energia de Longa Duração prevê 1,5 TWh instalados até 2040, um salto de 30 vezes que orienta o design das químicas para durabilidade de 10.000 ciclos.[2]Conselho de Armazenamento de Energia de Longa Duração, "Roteiro para o Net-Zero," ldesc.org A ERCOT adicionou 4 GW em 2024, monetizando picos de preço nas horas de pico acima de USD 5.000/MWh e criando fluxos de caixa financiáveis sem subsídios. A frota de grandes baterias da Austrália agora integra energias renováveis com taxas de penetração superiores a 60%, validando a dominância do fosfato de ferro e lítio em ambientes estacionários.

Redução de USD/kWh a Partir de Curvas de Aprendizado de Produção em Escala de Gigafábrica

Os preços dos pacotes de baterias caíram abaixo de USD 100/kWh para sistemas de fosfato de ferro e lítio em 2024, tornando os veículos elétricos sem subsídio competitivos em custo total de propriedade.[3]Akshat Rathi, "Por que os Preços das Baterias Caíram Abaixo de USD 100/kWh," Bloomberg, bloomberg.com A planta de Fuding da CATL atingiu custos de células de USD 50/kWh por meio da integração vertical de cátodos e linhas de revestimento de alta velocidade. A instalação da Panasonic no Kansas reduziu o custo por watt-hora em 15% em relação aos formatos 2170 legados após a aceleração da produção 4680. Samsung SDI e GM têm como meta uma redução de 40% no conteúdo de mão de obra por kWh em sua joint venture em Indiana até 2026. Enquanto isso, os preços à vista do carbonato de lítio caíram para USD 10.000/tonelada no final de 2024, eliminando a inflação de matérias-primas e ampliando a margem de redução de custos para as montadoras.

Adoção de Células Cilíndricas da Classe 4680 e Células Prismáticas de Grande Formato

A Giga Texas da Tesla atingiu uma produção anual de 4 GWh de células 4680 em 2024, com meta de 100 GWh até 2026 para os pacotes estruturais do Cybertruck e do Semi. A célula de 46×80 mm armazena cinco vezes mais energia do que uma unidade 2170 e reduz pela metade a contagem de soldas, reduzindo as despesas de montagem em aproximadamente 30%. A linha da LG Energy Solution no Arizona e a bateria Blade da BYD ilustram estratégias paralelas de grande formato, eliminando alojamentos de módulos e aumentando a utilização volumétrica em até 50%. A padronização emergente está reduzindo o risco de ferramental para montadoras não pertencentes à Tesla, incentivando a aquisição de múltiplas fontes e acelerando os períodos de retorno das fábricas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de minerais críticos e picos de preços | -2.8% | Global, com pressão aguda em regiões dependentes de lítio; a China controla mais de 60% do refino; restrições de fornecimento afetando América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Incidentes de segurança contra incêndio desencadeando regulamentações mais rígidas | -1.9% | Global, com respostas rigorosas na Coreia do Sul, Estados Unidos e Europa; China implementando normas GB; Austrália e Japão revisando códigos de sistemas de armazenamento de energia | Médio prazo (2 a 4 anos) |

| Excesso de capacidade global gerando concorrência severa de preços | -3.2% | Centrado na China (mais de 70% da capacidade global); pressão de preços irradiando para Europa e América do Norte; taxas de utilização abaixo de 50% para players de segundo nível | Curto prazo (≤ 2 anos) |

| Redução de subsídios para veículos elétricos e incerteza política amortecendo a demanda | -2.4% | Europa (reduções de subsídios na Alemanha e França), China (eliminação progressiva de subsídios para veículos de nova energia concluída em 2022, isenção de imposto sobre compras prorrogada), Estados Unidos (complexidade do crédito da IRA) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Minerais Críticos e Picos de Preços

Os preços do carbonato de lítio despencaram 87% entre o final de 2022 e o final de 2024, levando à falência mineradoras marginais e atrasando 300.000 toneladas de capacidade planejada. O cobalto caiu 40% em 2024, mas sua concentração de fornecimento de 70% na República Democrática do Congo sustenta o risco geopolítico. Os prêmios do níquel de Classe 1 se estreitaram à medida que as expansões de laterita indonésia adicionaram metal de baixo teor inadequado para cátodos de bateria. O acordo da Ford em 2024 para licenciar células de fosfato de ferro e lítio da CATL para picapes fabricadas em Michigan destaca a mudança das montadoras para longe da dependência do níquel, apesar de uma redução de 15% na densidade de energia. A divisão entre carros premium de alto teor de níquel e modelos de massa de fosfato de ferro está fragmentando a aquisição de cátodos e complicando as estratégias de hedge.

Incidentes de Segurança Contra Incêndio Desencadeando Regulamentações Mais Rígidas

A Coreia do Sul registrou vários incêndios em sistemas de armazenamento de energia em 2024, incluindo um incêndio em Hwaseong que matou 23 trabalhadores e motivou uma auditoria nacional de 35.000 contêineres. O site de 3 GWh de Moss Landing, na Califórnia, sofreu um evento térmico no mesmo ano, reforçando a necessidade dos testes de propagação IEC 62619 e UL 9540A, que agora acrescentam de 6 a 9 meses aos ciclos de certificação e de USD 0,50 a USD 1,00/kWh em custo adicional. A cidade de Nova York tornou obrigatória a aprovação UL 2849 para todos os pacotes de e-bikes após mais de 200 incêndios residenciais, elevando os custos unitários em aproximadamente 20% para os operadores de micromobilidade.[4]Departamento de Bombeiros da Cidade de Nova York, "Atualização de Segurança de Baterias de Íon de Lítio 2024," nyc.gov As seguradoras elevaram os prêmios em 30 a 50% para sites sem paredes de supressão de gás ou de barreira térmica, despesas que os desenvolvedores devem repassar aos compradores por meio de pagamentos de capacidade mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: A Integração Estrutural Impulsiona o Crescimento das Células de Bolsa

As células cilíndricas dominaram o mercado de células de bateria com uma participação de 53,5% em 2025, impulsionadas pelas linhas 18650/2170 consolidadas e pela aceleração da produção 4680 da Tesla, enquanto os formatos de bolsa devem registrar um CAGR de 25,8% até 2031, à medida que as montadoras adotam designs de pacotes sem módulos. O tamanho do mercado de células de bateria para designs de bolsa deve mais do que triplicar até 2031, à medida que as arquiteturas de célula ao chassi aumentam a eficiência volumétrica e reduzem o peso em freio do veículo.

Os benefícios estruturais são evidenciados pela bateria Blade da BYD, integrada diretamente ao chassi do sedã Seal 2024, alcançando uma autonomia de 600 km com 20% menos capacidade de pacote do que os equivalentes cilíndricos. As montadoras europeias estão seguindo o mesmo caminho; o plano de célula unificada da Volkswagen originalmente apostava no roteiro de grande bolsa da Northvolt, embora a falência do fornecedor em 2024 tenha adiado a comercialização europeia em pelo menos 18 meses. Preocupações com durabilidade persistem: as carcaças de laminado de alumínio flexível podem inchar sob uso de alto ciclo, limitando a adoção para frotas comerciais que exigem mais de 3.000 ciclos. Os requisitos regulatórios para fácil desmontagem sob o Regulamento de Baterias da UE também podem moderar a adoção de células de bolsa na Europa após 2027, preservando um papel para os formatos cilíndrico e prismático.

Por Química: A Transição para Estado Sólido Acelera a Partir de uma Base Baixa

O níquel-manganês-cobalto manteve 44,9% da participação do mercado de células de bateria em 2025, abastecendo autonomias premium de veículos elétricos acima de 400 milhas, mas as químicas de estado sólido devem crescer a um CAGR de 40,5% até 2031 a partir de uma base modesta. O separador de 15 camadas da QuantumScape entregou uma densidade de 800 Wh/L nos testes de 2024, atraindo financiamento da Volkswagen para uma planta de 85 GWh com início previsto para 2028.

O fosfato de ferro e lítio superou 50% das instalações em veículos elétricos de passageiros na China em 2024, ancorado pela economia de pacotes de USD 70/kWh e pela estabilidade térmica intrínseca. A produção de íon de sódio começou no mesmo ano na instalação de 30 GWh da BYD em Jiangsu, visando scooters, e-bikes e armazenamento estacionário, onde a densidade de energia 20% menor é compensada por um custo de material 30% mais barato. O obstáculo de capital para linhas de estado sólido, de aproximadamente USD 500 milhões/GWh, limita a participação a grandes empresas verticalmente integradas ou startups bem financiadas, reforçando uma estrutura de mercado em dois níveis. No entanto, os limites de pegada de carbono do Regulamento de Baterias da UE favorecem as opções de estado sólido que eliminam solventes inflamáveis e reduzem a energia de fabricação em até 30%, oferecendo um prêmio de conformidade além de 2028.

Por Aplicação: O Armazenamento de Energia Supera o Crescimento Automotivo

O setor automotivo respondeu por 55,1% do tamanho do mercado de células de bateria em 2025, equivalendo a mais de 600 GWh de demanda de células, mas as instalações de armazenamento em rede elétrica devem se expandir a um CAGR de 29,4% até 2031, superando o crescimento veicular. Califórnia, Texas e Sul da Austrália já dependem de baterias para regulação de frequência e serviços de deslocamento de pico, à medida que a penetração de renováveis ultrapassa 50%.

Os eletrônicos de consumo contribuíram com aproximadamente 12% da receita em 2025, mas o crescimento unitário está se estabilizando à medida que as capacidades dos smartphones se aproximam de 5.000 mAh. A demanda por ferramentas elétricas permanece estável em cerca de 8% de participação, abastecida principalmente por células cilíndricas 18650 e 21700 que oferecem durabilidade de 1.000 ciclos. As baterias de partida-iluminação-ignição e a micromobilidade adicionaram uma participação combinada de 7%; esta última está enfrentando certificações de segurança mais rígidas após incidentes de incêndio com e-bikes na cidade de Nova York, elevando os custos de conformidade em 20% e eliminando importações sem marca.

Análise Geográfica

A Ásia-Pacífico manteve uma participação expressiva de 52,8% do mercado de células de bateria em 2025 e deve registrar um CAGR de 25,2% até 2031, à medida que a China sustenta 75% da capacidade de fabricação global e o Sudeste Asiático amplia o refino de níquel e cátodos. O site de 120 GWh da CATL em Fuding exemplifica a vantagem de escala da região, enquanto seu projeto de 100 GWh na Hungria permite acesso à Europa sem tarifas sob as regras de conteúdo local.

O pipeline de capacidade da América do Norte supera 100 GWh entre 2024 e 2026, liderado pelas expansões da LG-Honda, Samsung-Stellantis e Panasonic, que desbloqueiam Créditos de Produção Manufatureira Avançada de USD 35/kWh. A Europa anunciou mais de 1 TWh de plantas prospectivas, mas o pedido de recuperação judicial da Northvolt e os atrasos da ACC em Douvrin destacam o risco de execução para entrantes em campo verde sem cadeias de suprimentos verticalmente integradas.

A América do Sul detém atualmente menos de 3% de participação, concentrando-se na extração de lítio em vez de na produção de células, enquanto o Oriente Médio e a África permanecem centros de demanda em estágio inicial, limitados por restrições de rede elétrica e obstáculos de financiamento. Japão e Coreia do Sul estão migrando de modelos exclusivamente de exportação para a produção regional, a fim de satisfazer os limites de conteúdo doméstico da IRA dos EUA e mitigar o aumento dos custos de frete.

Cenário Competitivo

A concentração do setor é moderada: os cinco principais players, CATL, LG Energy Solution, BYD, Panasonic Energy e Samsung SDI, controlavam aproximadamente 65% da capacidade global em 2024. A liderança de 37% da CATL decorre da integração do berço ao portão, abrangendo o refino de minerais até a montagem de pacotes, conferindo uma base de custos que os concorrentes menores têm dificuldade em igualar. Em 2024, LG e Samsung garantiram USD 8 bilhões e USD 6 bilhões, respectivamente, em joint ventures na América do Norte, enquanto a CATL licenciou o know-how de fosfato de ferro e lítio para a Ford para uma planta em Michigan, sinalizando uma mudança em direção a estruturas de fornecimento vinculadas a participações acionárias.

A diferenciação tecnológica depende da construção de célula ao pacote, do revestimento de eletrodo a seco e dos ânodos de alto teor de silício; os formatos Blade da BYD e 4680 da Tesla obtêm prêmios de preço de 10 a 15% sobre as células de commodities. A CATL liderou os depósitos de patentes em 2024 com 1.847, contra 1.203 da LG e 987 da Samsung, evidenciando uma corrida armamentista de propriedade intelectual que está elevando as barreiras de entrada para empresas emergentes. A consolidação deve levar os cinco principais a uma participação de 75% até 2027, à medida que fabricantes chineses de segundo nível com excesso de alavancagem saem ou se fundem sob pressão de preços.

Oportunidades de espaço em branco persistem: QuantumScape, Solid Power e ProLogium atraíram USD 2 bilhões em 2024 para linhas-piloto de estado sólido, embora ainda sem produção comercial em gigawatt-hora. As células de íon de sódio, lideradas por BYD e CATL, prometem alívio de custos para armazenamento estacionário e mobilidade de baixa velocidade em mercados emergentes. Os limites de pegada de carbono regulatórios e os mandatos de conteúdo reciclado na Europa estão direcionando as aquisições para players com cadeias upstream auditáveis, remodelando a dinâmica competitiva além do custo isoladamente.

Líderes do Setor de Células de Bateria

CATL

BYD (FinDreams)

LG Energy Solution

Panasonic Energy

Samsung SDI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Waaree Energy Storage Solutions Private Limited (WESSPL) garantiu aproximadamente INR 1.003 crore em uma rodada de financiamento significativa. Essa injeção de capital reforça o anúncio anterior da WESSPL de um investimento em despesas de capital (Capex) próximo a INR 10.000 crore (~USD 1,2 bilhão) dedicado à implantação de uma instalação de ponta de 20 GWh para produção avançada de células de íon de lítio e pacotes de baterias.

- Dezembro de 2025: A AESC, fabricante japonesa de baterias, inaugurou uma instalação de produção de baterias de íon de lítio em Sunderland. Com capacidade anual de 15,8 gigawatt-horas, a planta está preparada para fornecer baterias para veículos elétricos produzidos no Reino Unido.

- Novembro de 2025: Na Battery Show India 2025 em Greater Noida, os líderes de engenharia Dürr e GROB apresentaram um conceito pioneiro de fábrica para produção de células de bateria de íon de lítio. Esta fábrica promete desempenho aprimorado, qualidade superior e uma redução notável no consumo de energia e espaço.

- Maio de 2025: A General Motors e a LG Energy Solution estão prontas para lançar células de bateria prismáticas ricas em manganês e lítio (LMR). Essas células são destinadas aos próximos caminhões elétricos e SUVs de tamanho completo da GM.

Escopo do Relatório Global do Mercado de Células de Bateria

Uma bateria pode ser definida como um dispositivo eletroquímico (composto por uma ou mais células eletroquímicas) que pode ser carregado com uma corrente elétrica e descarregado sempre que necessário. As baterias são geralmente dispositivos compostos por múltiplas células eletroquímicas conectadas a entradas e saídas externas.

O Relatório do Mercado de Células de Bateria é segmentado por fator de forma, química, aplicação e geografia. Por fator de forma, o mercado é segmentado em prismática, cilíndrica, bolsa e moeda e botão. Por química, o mercado é segmentado em Li-íon NMC, Li-íon LFP, Li-íon NCA, Li-íon LMO/LCO, estado sólido e íon de sódio. Por aplicação, o mercado é segmentado em automotivo, armazenamento de energia, eletrônicos de consumo, ferramentas elétricas e SLI e micromobilidade. O relatório também abrange o tamanho do mercado e as previsões nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD bilhões).

| Prismática |

| Cilíndrica |

| Bolsa |

| Moeda e Botão |

| Li-íon NMC |

| Li-íon LFP |

| Li-íon NCA |

| Li-íon LMO/LCO |

| Estado Sólido (Semi e Totalmente Sólido) |

| Íon de Sódio e Outros Emergentes |

| Automotivo (BEV, PHEV, HEV) |

| Armazenamento de Energia (Serviço Público, Comercial e Industrial, Residencial) |

| Eletrônicos de Consumo e Wearables |

| Ferramentas Elétricas e Equipamentos de Jardinagem |

| SLI e Micromobilidade (e-bikes, scooters) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Fator de Forma | Prismática | |

| Cilíndrica | ||

| Bolsa | ||

| Moeda e Botão | ||

| Por Química | Li-íon NMC | |

| Li-íon LFP | ||

| Li-íon NCA | ||

| Li-íon LMO/LCO | ||

| Estado Sólido (Semi e Totalmente Sólido) | ||

| Íon de Sódio e Outros Emergentes | ||

| Por Aplicação | Automotivo (BEV, PHEV, HEV) | |

| Armazenamento de Energia (Serviço Público, Comercial e Industrial, Residencial) | ||

| Eletrônicos de Consumo e Wearables | ||

| Ferramentas Elétricas e Equipamentos de Jardinagem | ||

| SLI e Micromobilidade (e-bikes, scooters) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de células de bateria?

O tamanho do mercado de células de bateria atingiu USD 93,48 bilhões em 2026 e a previsão é de crescimento para USD 241,96 bilhões até 2031.

Qual região lidera a capacidade de fabricação de células de bateria?

A Ásia-Pacífico detém 52,8% da receita de 2025 e abriga cerca de 75% da capacidade fabril global, liderada pela China.

Qual é a velocidade de crescimento das baterias em escala de rede elétrica em comparação com a demanda automotiva?

Os sistemas de armazenamento de energia devem registrar um CAGR de 29,4% durante 2026-2031, superando a taxa de crescimento de meados dos dois dígitos do setor automotivo.

Quem são os principais players no mercado de células de bateria atualmente?

CATL, LG Energy Solution, BYD, Panasonic Energy e Samsung SDI juntos detêm aproximadamente 65% da capacidade mundial.

Quais químicas estão ganhando mais terreno?

As células de estado sólido apresentam o maior CAGR previsto, de 40,5%, enquanto o íon de sódio está emergindo para mobilidade e armazenamento de baixo custo.

Qual política está impulsionando os investimentos em gigafábricas nos EUA?

A Lei de Redução da Inflação oferece um crédito de produção de USD 35/kWh e incentivos ao consumidor vinculados ao conteúdo doméstico de baterias.

Página atualizada pela última vez em: