Tamanho e Participação do Mercado de Bateria Recarregável

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 136.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 195.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.49% CAGR |

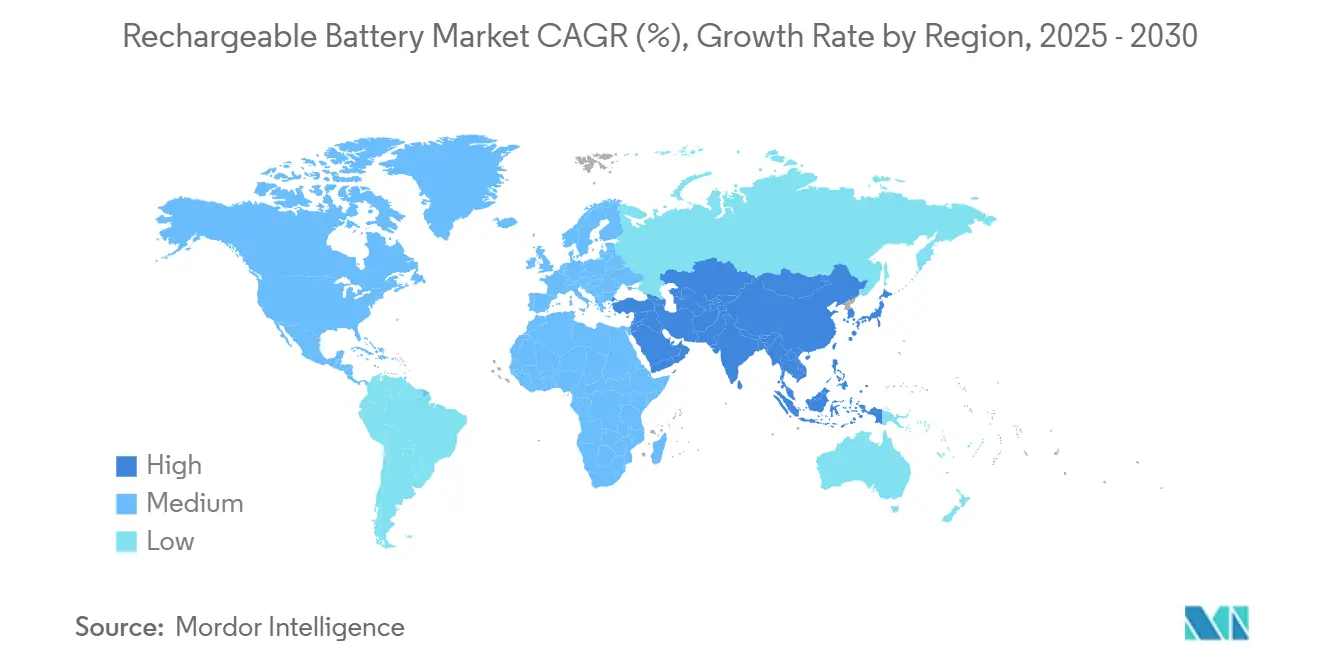

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

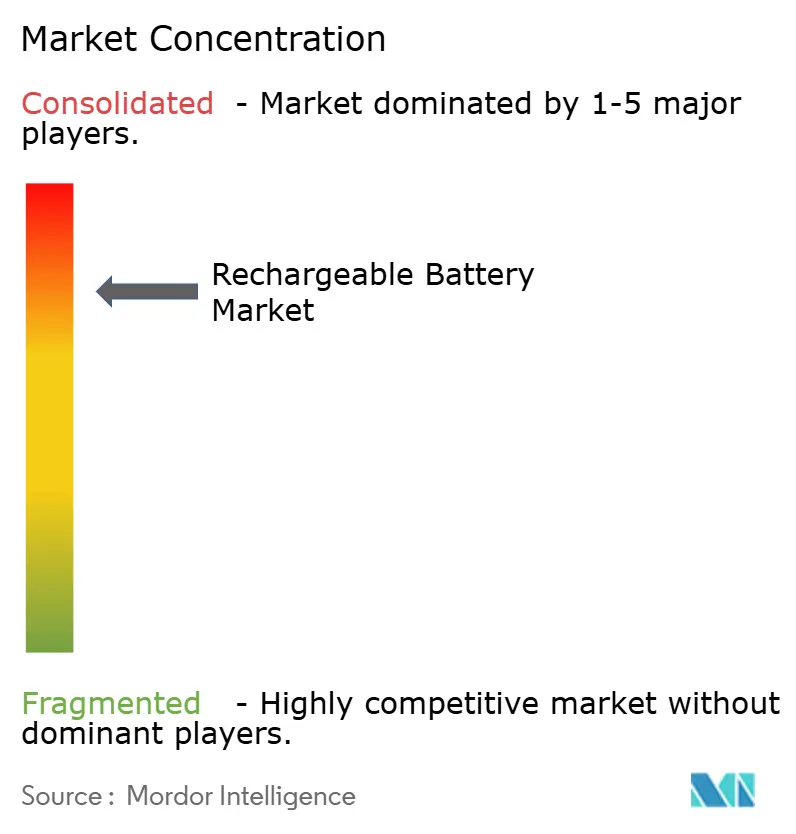

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bateria Recarregável por Mordor Intelligence

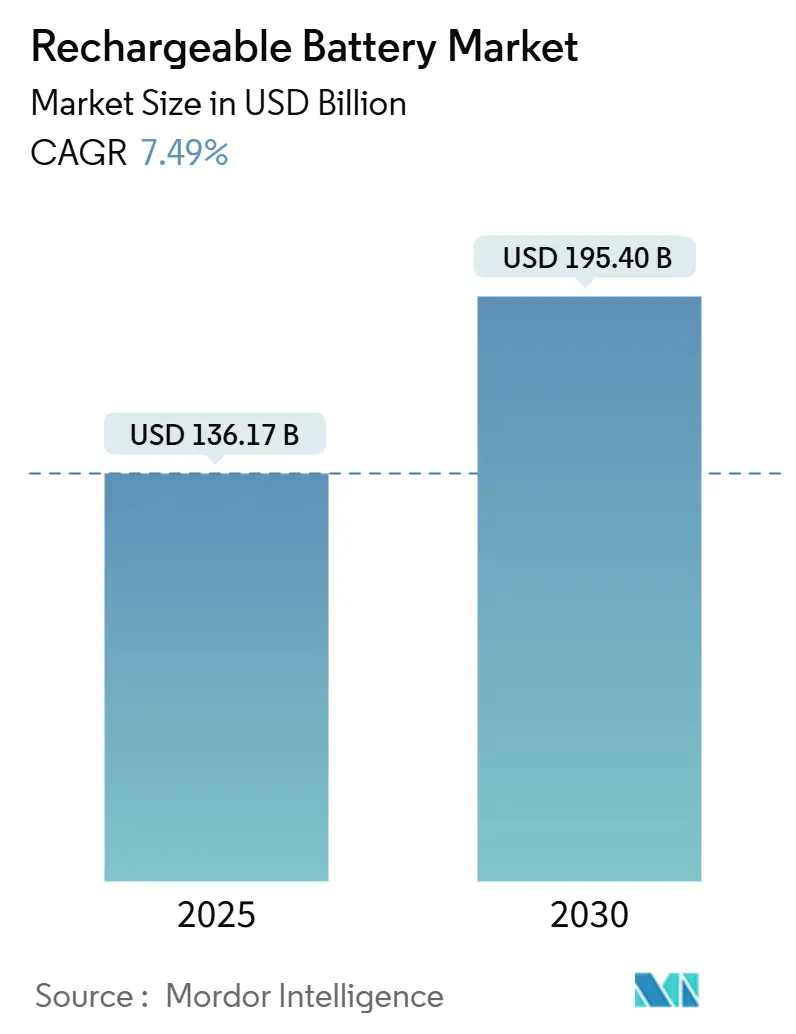

O tamanho do Mercado de Bateria Recarregável é estimado em USD 136,17 bilhões em 2025 e deve atingir USD 195,40 bilhões até 2030, a um CAGR de 7,49% durante o período de previsão (2025-2030).

Esta expansão reflete a demanda contínua nos ecossistemas de mobilidade elétrica, armazenamento estacionário e dispositivos conectados, à medida que governos, concessionárias e corporações aceleram seus programas de descarbonização. O mercado de baterias recarregáveis se beneficia de tendências convergentes, incluindo vendas recordes de veículos elétricos (VE), mandatos de energia renovável em escala de rede, ciclos de atualização de eletrônicos de consumo que agora abrangem formatos vestíveis e de IoT, e incentivos políticos que favorecem cadeias de suprimentos domésticas. As pressões competitivas se intensificam à medida que os principais fabricantes chineses defendem vantagens de custo, enquanto concorrentes coreanos, japoneses, europeus e norte-americanos correm para localizar a produção, garantir minerais críticos e comercializar alternativas de estado sólido ou íon-sódio. Em paralelo, a volatilidade de preços do lítio, cobalto e níquel introduz risco de investimento, mesmo que custos mais baixos de matérias-primas melhorem temporariamente a acessibilidade das baterias.

Principais Conclusões do Relatório

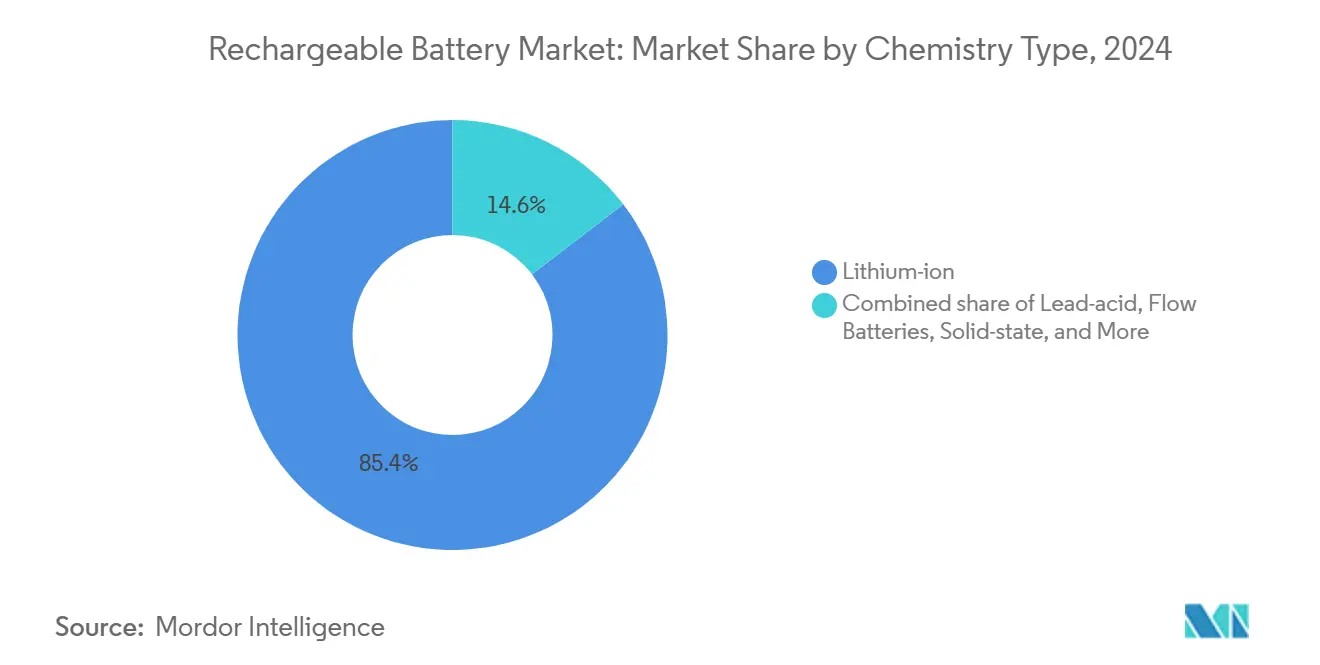

- Por tipo de química, a tecnologia de íon-lítio detinha 85,4% da participação do mercado de bateria recarregável em 2024, enquanto as baterias de fluxo foram projetadas para ter o maior CAGR de 20,9% de 2024 a 2030.

- Por fator de forma, as células cilíndricas capturaram 50,1% da participação de receita em 2024; espera-se que as baterias de filme fino e micro baterias se expandam a um CAGR de 21,5% até 2030.

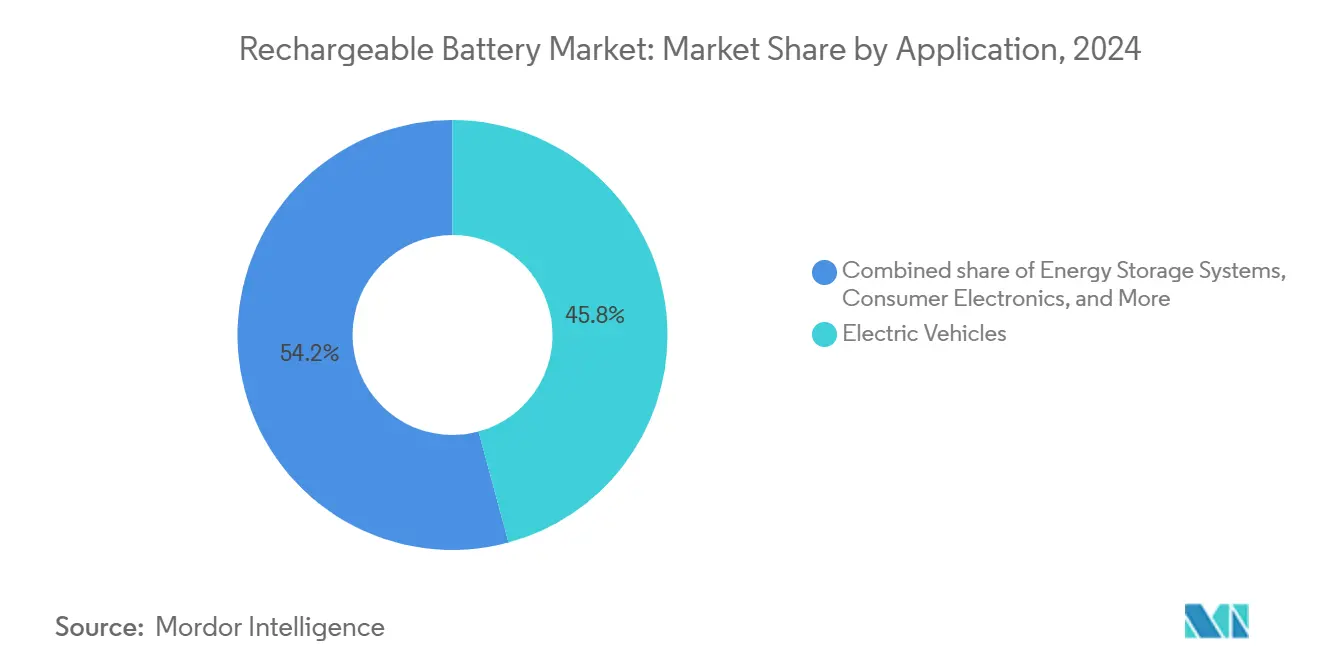

- Por aplicação, os veículos elétricos responderam por 45,8% da demanda de 2024, enquanto os sistemas de armazenamento de energia devem crescer a um CAGR de 19,7% até 2030.

- Por usuário final, os OEMs automotivos responderam por 50,0% das remessas de 2024, enquanto as concessionárias e IPPs registraram a perspectiva de crescimento mais forte, com um CAGR de 20,1% até 2030.

- Por geografia, a região Ásia-Pacífico respondeu por 53,7% das receitas de 2024 e está projetada para crescer a um CAGR de 8,1% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Bateria Recarregável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda exponencial por VE e expansões de gigafábricas | +2.10% | Global, APAC e América do Norte lideram | Médio prazo (2-4 anos) |

| Volumes crescentes de eletrônicos de consumo e IoT | +1.30% | Global, concentrado em centros da APAC | Curto prazo (≤ 2 anos) |

| Mandatos de armazenamento renovável em escala de rede | +1.80% | América do Norte, Europa, mercados seletivos da APAC | Longo prazo (≥ 4 anos) |

| PPAs corporativos de emissão líquida zero impulsionando o armazenamento estacionário | +0.90% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Eletrificação de defesa para pacotes de energia silenciosos | +0.40% | América do Norte, Europa, APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Migração de UPS de data centers para íon-lítio | +0.60% | Clusters globais de data centers | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Exponencial por VE e Expansões de Gigafábricas

A produção de veículos elétricos impulsiona o maior aumento isolado no consumo de baterias, com requisitos de capacidade previstos para superar 5.800 GWh até 2035, à medida que os OEMs ampliam suas metas de produção. Os líderes de mercado estão investindo pesadamente: a CATL injetou RMB 2,5 bilhões na NIO Power para integrar redes de troca de baterias, enquanto o complexo da LG Energy Solution no Arizona fornecerá 53 GWh anualmente e atenderá aos requisitos da Lei de Redução da Inflação. Avanços em carregamento rápido e células com classificação 6C necessitam de carregadores de 650 kW, aumentando a demanda secundária por armazenamento estacionário que amorteça os picos da rede. Os produtores coreanos comprometeram KRW 52 trilhões em capacidade até 2025, mas enfrentam margens em contração devido à integração vertical chinesa e ao apoio estatal. Esses investimentos sustentam um ciclo virtuoso, onde as economias de escala de produção reduzem os preços unitários, desbloqueando maior volume e reforçando o crescimento do mercado de baterias recarregáveis.

Volumes Crescentes de Eletrônicos de Consumo e IoT

Os fabricantes de smartphones, dispositivos vestíveis e dispositivos médicos estão migrando para designs modulares, à medida que as regulamentações da UE exigem baterias substituíveis pelo usuário até 2027, favorecendo formatos de células que equilibram reparabilidade e densidade de energia. O segmento combinado de dispositivos médicos vestíveis e implantáveis atingiu USD 49 bilhões em 2024, impulsionando a demanda por químicas que toleram consumo na faixa de microwatts com vida útil de uma década. A proliferação de IoT estimula inovações em baterias de filme fino e micro baterias, com coleta de energia e eletrólitos de estado sólido melhorando a segurança e a densidade. Os operadores de data centers substituem bancos de UPS de chumbo-ácido por unidades de íon-lítio; a planta de íon-sódio da Natron Energy na Carolina do Norte ilustra a diversificação em direção a químicas de menor risco para aplicações de missão crítica. Coletivamente, essas tendências diversificam a receita além do setor automotivo e ampliam o mercado endereçável de baterias recarregáveis.

Mandatos de Armazenamento Renovável em Escala de Rede

O armazenamento em escala de concessionária mitiga a intermitência das energias renováveis. A Super Bateria Waratah de 850 MW da Austrália exemplifica projetos de substituição de carvão que dependem de durações mínimas de armazenamento de quatro horas. A Alemanha comissionou uma bateria de fluxo de ferro de 500 MWh, demonstrando a ascensão comercial de tecnologias de longa duração e não baseadas em lítio. A Califórnia agora estipula um mínimo de 1.000 MWh para projetos, levando os desenvolvedores a adotar arquiteturas integradas de bateria mais solar que se qualificam para créditos fiscais de investimento. Esses mandatos aceleram a adoção no mercado de baterias recarregáveis ao garantir a absorção de químicas avançadas.

PPAs Corporativos de Emissão Líquida Zero Impulsionando o Armazenamento Estacionário

Os acordos corporativos de compra de energia renovável superaram máximas históricas, à medida que a demanda de eletricidade de data centers de hiperescala está projetada para atingir 2.000 TWh até 2030. O Departamento de Energia dos EUA garantiu uma instalação de baterias no campus da Iron Mountain na Virgínia, sinalizando alinhamento federal com a sustentabilidade corporativa(1)Departamento de Energia dos EUA, "Programa de Demonstração de Energia Limpa para Universidades," energy.gov, enquanto modelos de usinas virtuais permitem que as empresas monetizem baterias distribuídas por meio de mercados de serviços de rede e custos de sistema abaixo de USD 200/kWh tornam o armazenamento atrás do medidor financeiramente atraente. A Clarios alocou USD 1 bilhão de uma estratégia doméstica mais ampla de USD 6 bilhões para tecnologias de próxima geração voltadas a esses compradores comerciais e industriais. O impulso do armazenamento estacionário, portanto, fortalece o mix de receita de longo prazo do mercado de baterias recarregáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de fornecimento de minerais críticos e volatilidade de preços | -1.40% | Global, com maior exposição fora da China | Curto prazo (≤ 2 anos) |

| Regras de transporte motivadas por segurança e incidentes de incêndio | -0.80% | Global, com fiscalização mais rigorosa em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Compressão de margens devido ao excesso de oferta de baterias | -0.60% | China, Coreia do Sul, estendendo-se a centros de fabricação orientados para exportação | Curto prazo (≤ 2 anos) |

| Mandatos de localização gerando maior capex e conformidade | -0.50% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Fornecimento de Minerais Críticos e Volatilidade de Preços

A Agência Internacional de Energia alerta que as minas existentes satisfarão apenas 70% da demanda projetada de cobre e 50% da demanda de lítio até 2035, exigindo USD 800 bilhões em novos investimentos para equilibrar a oferta. A desaceleração macroeconômica, a redução da demanda por VE e a manipulação do mercado chinês deprimiram os preços, desencorajando a alocação de capital, conforme refletido por uma queda de 30% no índice de pipeline de projetos da S&P Global.(2)Centro de Estudos Estratégicos e Internacionais, "Monitor de Mercados de Metais de Março de 2025," csis.orgO fechamento da mina Cobre do Panamá eliminou 350.000 t de cobre anual, sublinhando as vulnerabilidades de licença ambiental e social.(3)Financial Post, "Implicações do Fechamento da Mina de Cobre do Panamá," financialpost.com O boom do lítio na Argentina também encontra oposição indígena e debates sobre escassez de água que atrasam as aprovações. Essas perturbações ameaçam a disponibilidade de insumos e elevam o custo de escalonamento do mercado de baterias recarregáveis.

Regras de Transporte Motivadas por Segurança e Incidentes de Incêndio

Os reguladores de segurança intensificam a supervisão após eventos de fuga térmica de alto perfil. O Departamento de Transportes dos EUA atualizou o FMVSS 305a para padronizar os protocolos pós-colisão de VE e exigiu a rotulagem em watt-hora para todas as células enviadas. Os provedores de logística agora enfrentam prêmios de seguro mais elevados e encargos de documentação de conformidade. Simultaneamente, o Regulamento de Baterias da UE impõe requisitos abrangentes de diligência devida e limites de conteúdo reciclado até 2030, aumentando assim os custos administrativos para fabricantes menores. Essas regras introduzem fricção que modera o crescimento de curto prazo no mercado de baterias recarregáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Química: A Dominância do Íon-Lítio Enfrenta a Disrupção das Baterias de Fluxo

A tecnologia de íon-lítio manteve uma participação de mercado de 85,4% do mercado de baterias recarregáveis de 2024, impulsionada por sua alta densidade de energia e curva de custo comprovada. As baterias de fluxo, no entanto, mostram um CAGR de 20,9% até 2030, à medida que as concessionárias favorecem durações de descarga de 10 a 12 horas que reduzem o estresse de ciclagem diária. O tamanho do mercado de baterias recarregáveis para baterias de fluxo está projetado para subir de uma base de poucos bilhões de dólares em 2024 para dezenas de bilhões até 2030, capturando nichos onde a vida útil do ciclo e a segurança superam a densidade volumétrica. Os produtores de íon-lítio estão respondendo com cátodos de maior teor de níquel e ânodos ricos em silício para manter sua liderança de desempenho, enquanto os roteiros de estado sólido prometem células de 900 Wh/L até 2027, pendente da obtenção de economias de escala. As tecnologias de fluxo de ferro e fluxo de vanádio avançam em paralelo, aproveitando eletrólitos recicláveis que desacoplam os componentes de energia e potência. Coletivamente, a diversificação química protege os riscos da cadeia de suprimentos e abre oportunidades especializadas dentro do mercado de baterias recarregáveis.

Os líderes de íon-lítio estão canalizando P&D para a substituição localizada de matérias-primas, adicionando cátodos ricos em manganês para reduzir a dependência de níquel e cobalto, e licenciando patentes de camada de segurança para suprimir eventos térmicos. Os integradores de baterias de fluxo forjam alianças de EPC para fornecer sistemas em contêineres em locais de energia solar e eólica. As baterias de chumbo-ácido e de níquel-cádmio mantêm seus papéis em aplicações de ignição de iluminação de partida e aeroespaciais de temperatura extrema, sublinhando que as químicas comprovadas coexistem ao lado das emergentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fator de Forma: Células Cilíndricas Lideram Apesar da Inovação em Filme Fino

As células cilíndricas responderam por 50,1% das vendas de 2024, com os formatos 4680 no estilo Tesla ancorando grandes programas automotivos. O tamanho do mercado de baterias recarregáveis atribuível aos formatos cilíndricos deve crescer a um CAGR de dígito único médio, impulsionado por melhorias no rendimento de fabricação e cadeias de suprimentos maduras. Os designs em bolsa continuam a atender VEs premium e smartphones de ponta, onde a densidade gravimétrica e a integração em pacote plano superam a rigidez mecânica. Os formatos prismáticos dominam os VEs de entrada chineses e os gabinetes de armazenamento de energia, favorecidos pela montagem simplificada de módulos. As baterias de filme fino e micro baterias emergentes, embora representem uma base de receita modesta, estão projetadas para registrar um CAGR de 21,5% à medida que dispositivos vestíveis, adesivos e implantáveis proliferam. As regras de reparabilidade da UE catalisam a demanda por módulos padronizados, remodelando as arquiteturas de aparelhos e obrigando os fornecedores a equilibrar a capacidade de manutenção com a longevidade. A escala de fabricação inibe o deslocamento rápido das linhas cilíndricas e prismáticas estabelecidas; no entanto, inovações em designs de tablets soldados a laser e revestimentos de eletrodos sem solvente reduzem o custo por watt-hora, sustentando a liderança dentro do mercado de baterias recarregáveis.

Por Aplicação: VEs Dominam Enquanto o Armazenamento de Energia Acelera

Os veículos elétricos responderam por 45,8% das remessas de 2024, equivalente a mais de 1 TWh de produção de células. As concessionárias agora comissionam locais de centenas de MWh que requerem duração estendida, empurrando os sistemas de armazenamento de energia para um CAGR de 19,7% e elevando a participação de mercado de baterias recarregáveis do segmento. Os eletrônicos de consumo continuam a fornecer um volume de base resiliente, mesmo com o alongamento dos ciclos de atualização de smartphones, graças ao crescimento em tablets, headsets de RA/RV e dispositivos domésticos inteligentes. Os segmentos de tração industrial, como empilhadeiras, caminhões de mineração e máquinas de construção, estão migrando de baterias de chumbo-ácido para baterias de fosfato de ferro-lítio devido às vantagens de manutenção e emissões. Os mercados finais médico, aeroespacial e de defesa, embora menores, entregam margens de lucro desproporcionais em químicas especializadas. A interação entre veículo para rede e a utilização de baterias de segunda vida borra os limites tradicionais de aplicação, apoiando metas de economia circular no mercado de baterias recarregáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: OEMs Automotivos Lideram, Concessionárias Crescem Rapidamente

Os fabricantes automotivos consumiram metade da produção de 2024, à medida que a produção global de VE superou 14 milhões de unidades. O segmento de concessionárias e IPPs registra a absorção mais rápida a um CAGR de 20,1%, impulsionado por obrigações de confiabilidade e padrões de portfólio renovável que exigem backup de quatro horas ou mais. Os OEMs de eletrônicos lidam com margens mais apertadas, mas ainda constituem uma fatia significativa do mercado de baterias recarregáveis, enquanto os OEMs industriais se beneficiam de mandatos de eletrificação de frotas em portos, armazéns e aeroportos. Os prosumidores residenciais adotam pacotes de energia solar mais bateria para evitar encargos de demanda e riscos de apagão, enquanto os proprietários de edifícios comerciais retrofitam seus edifícios para capturar receita de resposta à demanda. As agências de defesa buscam linhas de fornecimento soberanas e químicas livres de gargalos de metais estratégicos, injetando fundos de P&D em plataformas de íon-sódio e estado sólido.

Análise Geográfica

Espera-se que a região Ásia-Pacífico detenha a maior participação do mercado de baterias recarregáveis, atingindo um tamanho superior a USD 70 bilhões até 2025, e está projetada para manter um CAGR de 8,1% até 2030, à medida que as adições de capacidade chinesas e indianas atingem plena utilização. Subsídios governamentais, mão de obra de baixo custo e cadeias de suprimentos verticalmente integradas oferecem aos fabricantes regionais uma vantagem de custo, mesmo com o aumento das fricções comerciais. Em contraste, o mercado de baterias recarregáveis da América do Norte ganha impulso com mandatos de localização vinculados a créditos fiscais federais; os anúncios de gigafábricas superam 400 GWh, mas o refino de matérias-primas ainda depende de importações. O impulso regulatório da Europa por 50% de conteúdo reciclado até 2030 se alinha com as prioridades de economia circular, mas eleva os obstáculos de despesas de capital para os recém-chegados e sublinha a lacuna estratégica deixada pela reestruturação da Northvolt AB. As regiões emergentes visam monetizar suas reservas de lítio e cobalto avançando na cadeia de valor; no entanto, a segurança do investimento, os preços de energia e a escassez de mão de obra qualificada permanecem impedimentos que moderam o reequilíbrio geográfico do mercado de baterias recarregáveis.

A América do Norte captura uma participação crescente das linhas anunciadas de materiais ativos de cátodo e ânodo, auxiliada por subsídios do Departamento de Energia e incentivos estaduais que estipulam mão de obra com salário prevalecente. O projeto Oneida do Canadá demonstra a disposição das concessionárias de estipular conteúdo de células norte-americanas, enquanto o México se posiciona para a montagem de módulos ao lado das plantas automotivas dos EUA. Enquanto isso, a Europa negocia o retorno de propriedade intelectual de baterias à medida que empresas asiáticas estabelecem subsidiárias locais para atender aos limites de conteúdo local, criando um equilíbrio entre autonomia doméstica e investimento estrangeiro. O cenário político resultante introduz clusters de fornecimento regionais que favorecem cadeias logísticas mais curtas e diversificação de fontes de matérias-primas, o que eleva o mercado de baterias recarregáveis e mitiga choques geopolíticos.

A dominância da Ásia-Pacífico permanece ancorada na robusta adoção doméstica de VE, nos extensos pipelines de exportação e em um nexo mineral upstream que combina lítio australiano, níquel indonésio e refino de cobre chinês. As concessões de isenção de impostos de importação da Índia para fabricantes que investem USD 500 milhões criam novas oportunidades para OEMs globais participarem da agenda de transição energética do país. O Japão continua a aproveitar sua expertise em fabricação de precisão para formatos de células especializados, enquanto a Coreia do Sul concentra seu P&D em ânodos de alto silício e eletrólitos de estado sólido à base de polímero para recuperar sua liderança de margem. Em outros lugares, o Oriente Médio aproveita os fundos de investimento dos estados petrolíferos para semear pilotos de armazenamento de longa duração em megaparques renováveis, e a América do Sul avança acordos bilaterais para desenvolver parcerias de salmoura para bateria.

Cenário Competitivo

O mercado de baterias recarregáveis apresenta uma concentração moderada, com a CATL liderando com uma participação de 37,5%, enquanto os cinco principais fornecedores detêm coletivamente cerca de 70%, indicando um mercado com Pontuação 7. Os incumbentes chineses aproveitam as economias de escala, os subsídios governamentais e os recursos upstream seguros para manter a liderança de custo. As empresas coreanas LG Energy Solution, Samsung SDI e SK On estão investindo agressivamente na América do Norte para recuperar a competitividade de preços e se proteger contra a exposição geopolítica. Os fornecedores japoneses enfatizam químicas de nicho e alianças de longo prazo com montadoras e empresas aeroespaciais, enquanto os entrantes dos EUA e da Europa buscam avanços em tecnologias de estado sólido e íon-sódio para superar os incumbentes.

Os movimentos estratégicos se concentram cada vez mais na diversificação geográfica e na integração vertical. A expansão europeia de EUR 13,2 bilhões da CATL entrega capacidade localizada para a Stellantis, BMW e Volkswagen. O acordo plurianual de materiais de cátodo da LG Energy Solution com a General Motors sustenta um fornecimento de 500.000 toneladas de CAM, reforçando o fornecimento de células a longo prazo. A Panasonic escala linhas cilíndricas 4680 no Kansas para proteger sua franquia de cliente âncora. O litígio de patentes se intensifica à medida que empresas coreanas e japonesas defendem propriedade intelectual, evidenciado por liminares alemãs contra a Sunwoda por designs de pilha de células.

Os roteiros tecnológicos visam se diferenciar em carregamento rápido, vida útil do ciclo e disponibilidade de recursos. A Samsung SDI visa comercializar baterias de estado sólido em 2027, com meta de capacidade de 900 Wh/L, enquanto a Toyota e a Idemitsu estão pioneirando a produção de cátodos de sulfeto de lítio para um lançamento em massa em 2028. A CATL e a HiNa apresentam células de íon-sódio com capacidade de 160 Wh/kg, visando mercados sensíveis ao custo. Os especialistas em baterias de fluxo ESS Inc. e Invinity garantem projetos-piloto de concessionárias que validam as químicas de ferro e vanádio. Coletivamente, essas iniciativas sinalizam uma corrida de inovação que poderia reordenar as posições de liderança dentro do mercado de baterias recarregáveis a longo prazo.

Líderes do Setor de Bateria Recarregável

Contemporary Amperex Technology Co Ltd

LG Energy Solution Ltd

BYD Company Ltd.

Panasonic Holdings Corp.

Samsung SDI Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A NIO e a CATL formaram uma parceria estratégica em tecnologia de troca de baterias, com a CATL investindo RMB 2,5 bilhões na NIO Power para estabelecer padrões técnicos industriais unificados para redes de troca de baterias de veículos de passageiros em toda a China.

- Março de 2025: A Clarios anunciou uma estratégia de fabricação de energia americana de USD 6 bilhões, alocando USD 2,5 bilhões para produção avançada de baterias, USD 1,9 bilhão para processamento e recuperação de minerais críticos, USD 1 bilhão para tecnologias de próxima geração e USD 600 milhões para instalações de fabricação de última geração para aumentar a capacidade doméstica e reduzir a dependência de importações.

- Fevereiro de 2025: A Stellantis e a CATL comprometeram até EUR 4,1 bilhões para construir uma grande planta de baterias de fosfato de ferro-lítio em Zaragoza, Espanha, com produção prevista para começar no final de 2026.

- Janeiro de 2025: A EnerSys concluiu a negociação de um prêmio de USD 199 milhões do Departamento de Energia dos EUA para construir uma instalação de fabricação de baterias de íon-lítio em Greenville, SC, apoiando aplicações comerciais, industriais e de defesa.

- Janeiro de 2025: A Volvo Cars adquiriu a participação da Northvolt AB em sua joint venture de baterias, a Novo, enquanto a Northvolt AB explora oportunidades de expansão na América do Norte enquanto gerencia a reestruturação financeira sob proteção de falência do Capítulo 11.

Escopo do Relatório do Mercado Global de Bateria Recarregável

| Íon-Lítio |

| Chumbo-Ácido |

| Base de Níquel |

| Estado Sólido |

| Baterias de Fluxo |

| Outras Baterias Recarregáveis (Íon-Sódio, Lítio-Enxofre, Lítio-Metal) |

| Célula Cilíndrica |

| Célula Prismática |

| Célula em Bolsa |

| Célula Moeda e Botão |

| Bateria de Filme Fino e Micro Bateria |

| Veículos Elétricos |

| Eletrônicos de Consumo |

| Sistemas de Armazenamento de Energia |

| Tração Industrial e Ferramentas Elétricas |

| Dispositivos Médicos |

| Aeroespacial e Defesa |

| Marítimo e Ferroviário |

| OEMs Automotivos |

| Concessionárias e IPPs |

| OEMs de Eletrônicos |

| OEMs Industriais |

| Prosumidores Residenciais |

| Operadores de Edifícios Comerciais |

| Agências de Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Química | Íon-Lítio | |

| Chumbo-Ácido | ||

| Base de Níquel | ||

| Estado Sólido | ||

| Baterias de Fluxo | ||

| Outras Baterias Recarregáveis (Íon-Sódio, Lítio-Enxofre, Lítio-Metal) | ||

| Por Fator de Forma | Célula Cilíndrica | |

| Célula Prismática | ||

| Célula em Bolsa | ||

| Célula Moeda e Botão | ||

| Bateria de Filme Fino e Micro Bateria | ||

| Por Aplicação | Veículos Elétricos | |

| Eletrônicos de Consumo | ||

| Sistemas de Armazenamento de Energia | ||

| Tração Industrial e Ferramentas Elétricas | ||

| Dispositivos Médicos | ||

| Aeroespacial e Defesa | ||

| Marítimo e Ferroviário | ||

| Por Usuário Final | OEMs Automotivos | |

| Concessionárias e IPPs | ||

| OEMs de Eletrônicos | ||

| OEMs Industriais | ||

| Prosumidores Residenciais | ||

| Operadores de Edifícios Comerciais | ||

| Agências de Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de baterias recarregáveis em 2030?

O mercado está previsto para atingir USD 195,40 bilhões até 2030, crescendo a um CAGR de 7,49% a partir de 2025.

Qual química está ganhando maior tração para armazenamento de longa duração?

Espera-se que as baterias de fluxo se expandam a um CAGR de 20,9% até 2030, à medida que as concessionárias buscam soluções de descarga de várias horas.

Como as políticas regionais moldarão as cadeias de suprimentos?

Os pacotes de incentivos nos EUA e na Índia estão levando os fabricantes a localizar gigafábricas, diversificando o fornecimento para além da dependência de uma única região.

Por que as células cilíndricas ainda dominam nos VEs?

As linhas de fabricação estabelecidas, o gerenciamento térmico comprovado e os novos formatos 4680 mantêm as células cilíndricas na vanguarda, apesar das alternativas prismáticas e em bolsa.

Qual desafio crítico poderia desacelerar o crescimento do mercado?

Os riscos do lado da oferta de lítio e cobre ameaçam a expansão oportuna da capacidade, com os projetos atuais atendendo apenas 50-70% da demanda projetada até 2035.

Como as empresas estão abordando as regulamentações de segurança e transporte?

As empresas investem em sistemas avançados de gerenciamento de baterias, rotulagem padronizada e químicas de estado sólido ou íon-sódio para reduzir o risco de incêndio e cumprir regras mais rígidas.

Página atualizada pela última vez em: