Tamanho e Participação do Mercado de Baterias para Consumidor

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

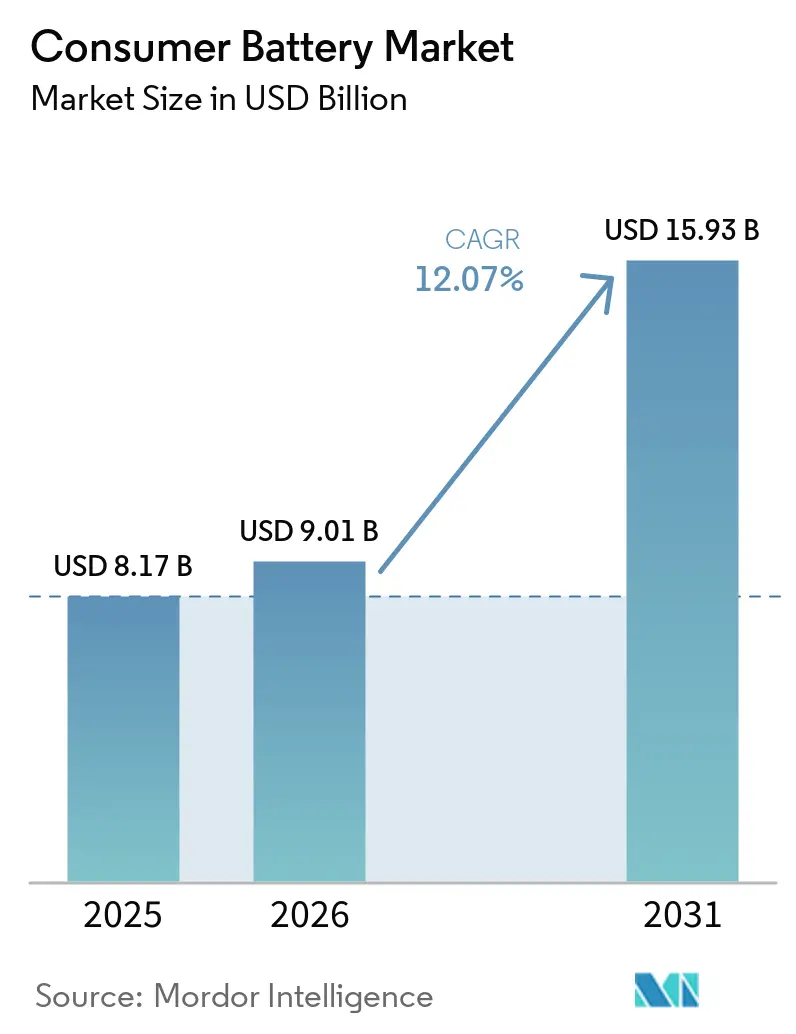

| Tamanho do Mercado (2026) | 9.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.07% CAGR |

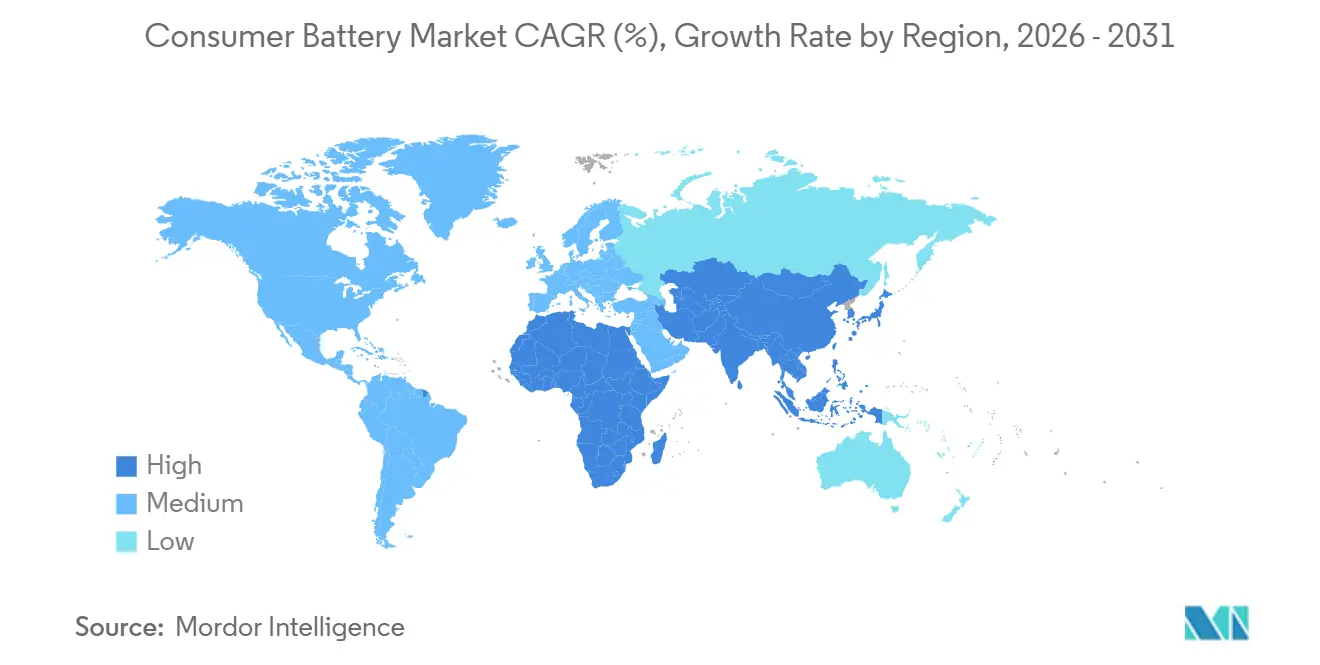

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

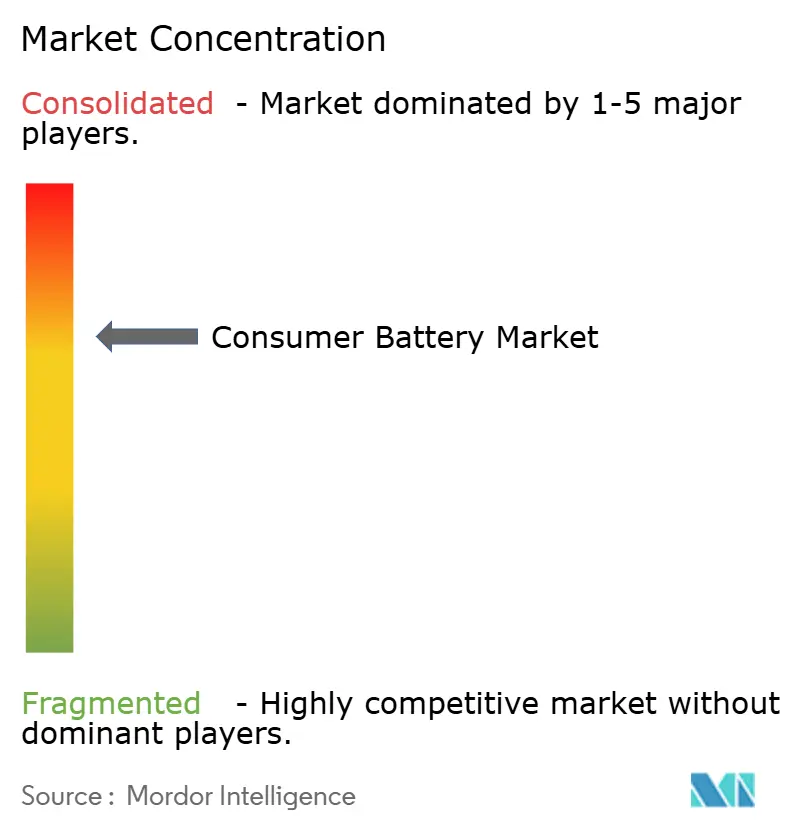

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias para Consumidor por Mordor Intelligence

O tamanho do Mercado de Baterias para Consumidor foi avaliado em USD 8,17 bilhões em 2025 e estima-se que cresça de USD 9,01 bilhões em 2026 para atingir USD 15,93 bilhões até 2031, a um CAGR de 12,07% durante o período de previsão (2026-2031).

O crescimento reflete a rápida adoção de eletrônicos portáteis, a deflação constante de custos em células de íon-lítio e medidas políticas que recompensam as químicas recarregáveis enquanto desencorajam os descartáveis. Smartphones premium, fones de ouvido sem fio, smartwatches e dispositivos de jogos portáteis continuam a ampliar os requisitos diários de energia, direcionando as aquisições para células de maior densidade e modelos de bateria como serviço baseados em assinatura que reduzem os gastos dos consumidores e vinculam os fabricantes de dispositivos a contratos de fornecimento de longo prazo. Ao mesmo tempo, a volatilidade do fornecimento de lítio e cobalto, combinada com regras mais rígidas de segurança e descarte de resíduos, obriga os fabricantes a proteger a exposição a matérias-primas e a adotar tecnologias de separadores cerâmicos que mitigam o risco de incêndio. A rivalidade competitiva se intensifica à medida que os incumbentes japoneses e sul-coreanos integrados defendem margens contra empresas chinesas agressivas em preços, aprofundando a integração vertical desde a síntese de precursores de cátodo até a montagem de pacotes.

Principais Conclusões do Relatório

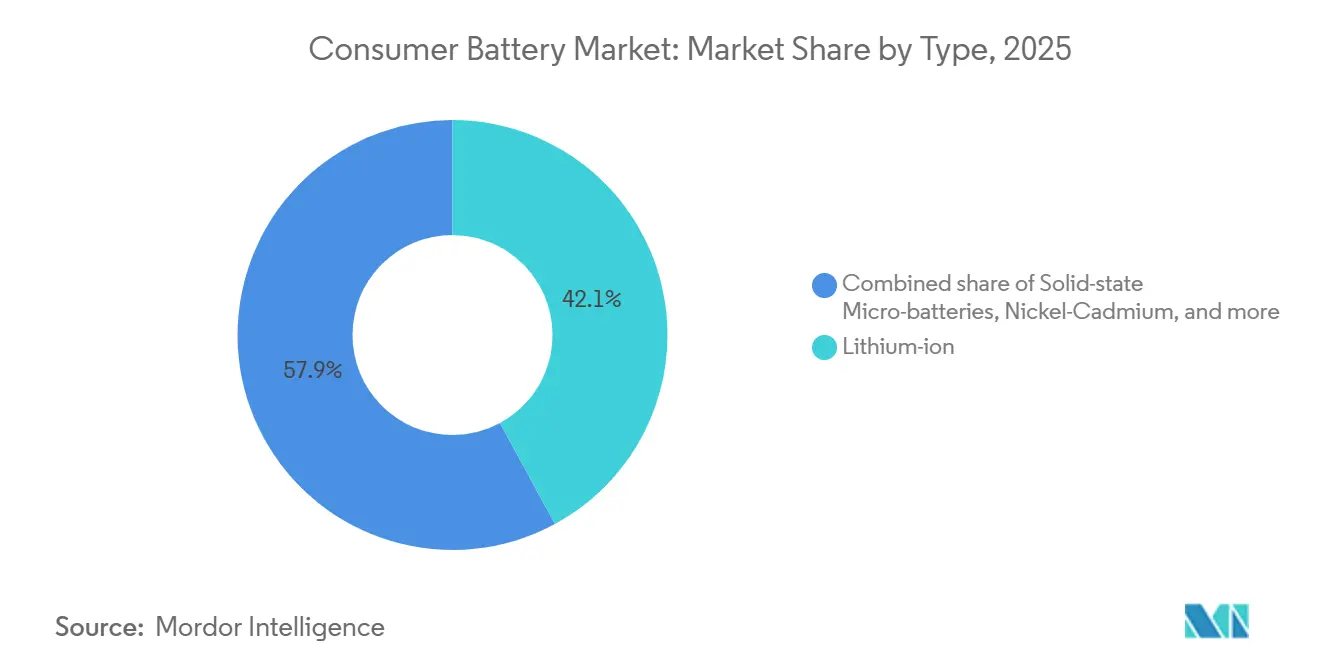

- Por química, o íon-lítio reteve 42,1% da participação do mercado de baterias para consumidor em 2025, enquanto as microbaterias de estado sólido têm previsão de acelerar a um CAGR de 22,6% até 2031, o mais rápido entre todos os tipos.

- Por recarregabilidade, as células secundárias comandaram 67,5% do tamanho do mercado de baterias para consumidor em 2025 e estão avançando a um CAGR de 12,8% até 2031, superando as baterias primárias.

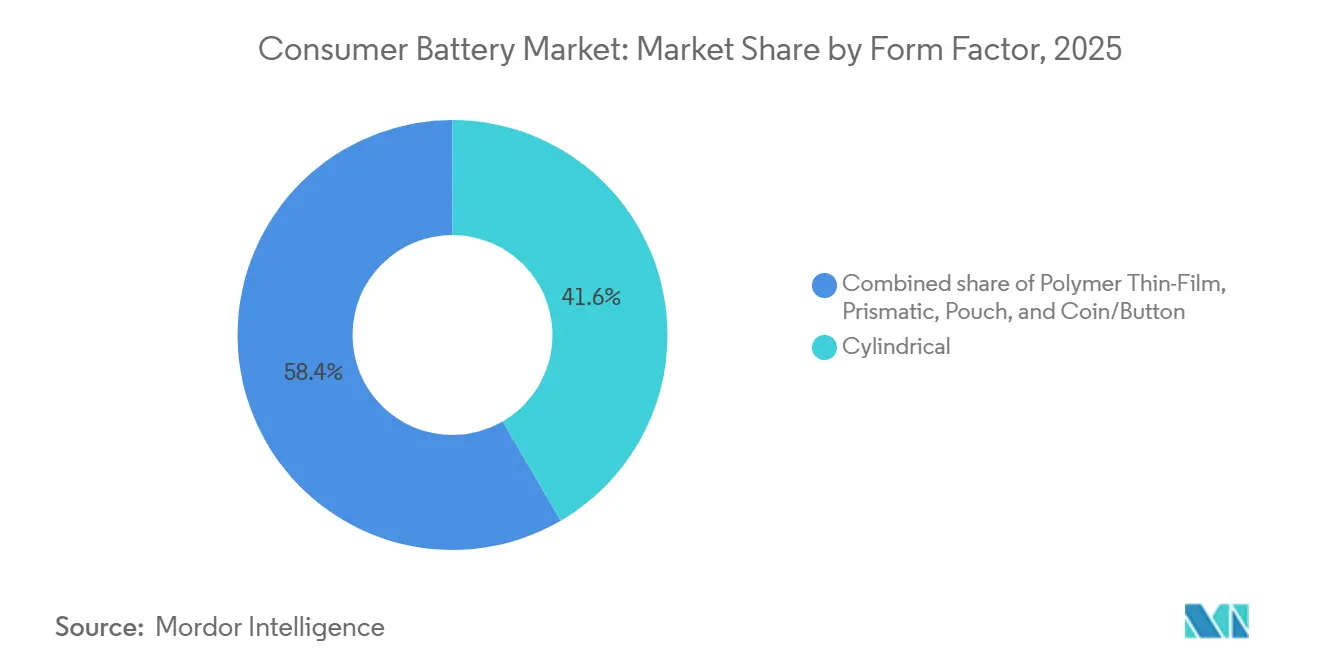

- Por fator de forma, os formatos cilíndricos lideraram com 41,6% do tamanho do mercado de baterias para consumidor em 2025; as unidades de filme fino de polímero têm projeção de crescer a um CAGR de 25,5% até 2031, refletindo a demanda em cartões de pagamento biométricos e adesivos médicos.

- Por capacidade, a faixa de 1.000 a 3.000 mAh assegurou 39,8% da participação do mercado de baterias para consumidor em 2025; células acima de 10.000 mAh estão se expandindo a um CAGR de 18,9% impulsionadas por consoles de jogos portáteis e dispositivos de e-mobilidade.

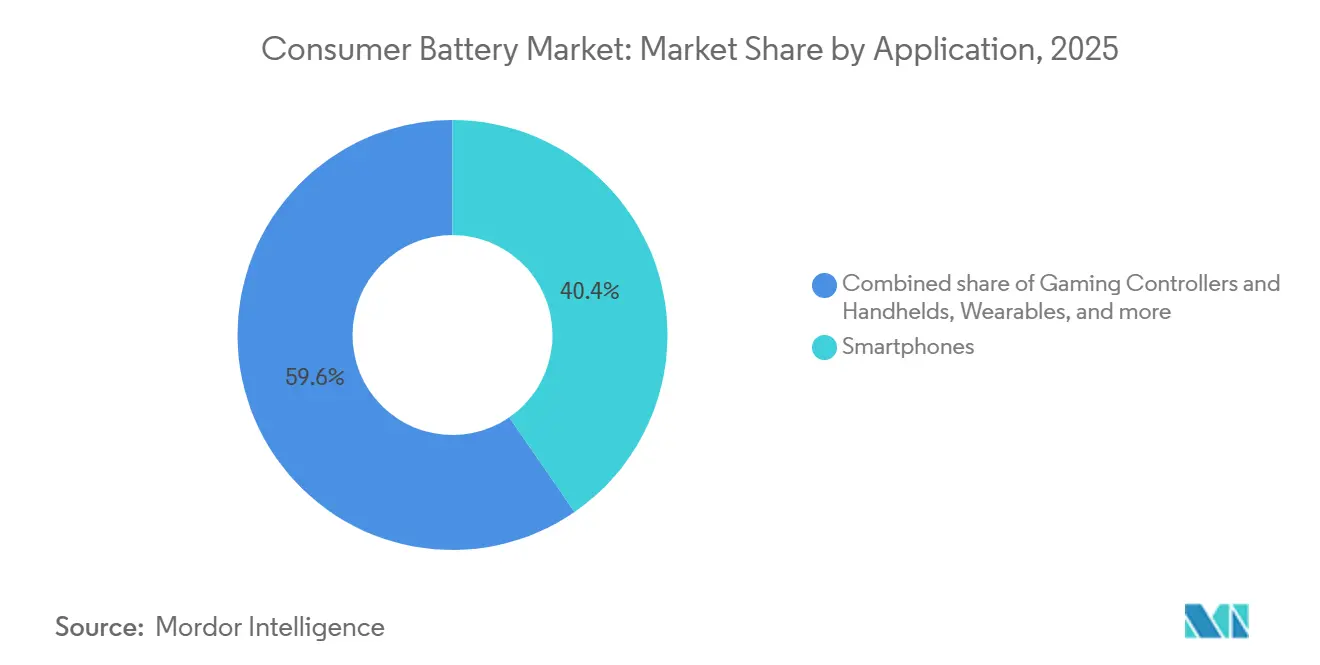

- Por aplicação, os smartphones geraram 40,4% da receita em 2025, mas os wearables representam a fatia de crescimento mais rápido, a um CAGR de 20,2% até 2031.

- Por geografia, a Ásia-Pacífico capturou 49,7% do tamanho do mercado de baterias para consumidor em 2025, enquanto a América do Norte registra a expansão regional mais rápida, a um CAGR de 17,7% até 2031, impulsionada por créditos fiscais de fabricação nos EUA.

- Panasonic, LG Energy Solution, Samsung SDI, CATL, BYD e EVE Energy juntas detinham 62% da receita global em 2025, evidenciando um cenário moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias para Consumidor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por eletrônicos portáteis para consumidor | +3.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Queda nos custos de baterias de íon-lítio | +2.8% | Global, mais forte nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de wearables inteligentes e ecossistema de IoT | +2.4% | América do Norte e Europa lideram a adoção; crescimento de volume na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Leis de direito ao reparo impulsionando as vendas de reposição | +1.6% | América do Norte (Califórnia, Nova York) e UE-27 | Longo prazo (≥ 4 anos) |

| Surgimento de microbaterias de estado sólido para dispositivos auditivos | +1.1% | Global, com comercialização inicial no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Ascensão de modelos de bateria como serviço baseados em assinatura | +0.9% | América do Norte e mercados europeus selecionados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Eletrônicos Portáteis para Consumidor

Mais de 2,1 bilhões de dispositivos portáteis foram enviados em 2025, abrangendo smartphones, tablets e laptops, e cada um exigia entre uma e três células de bateria.[1]International Data Corporation, "Worldwide Quarterly Mobile Device Tracker 2025," idc.com Gadgets secundários, como fones de ouvido sem fio e smartwatches, adicionaram uma demanda incremental considerável de células, elevando a contagem média de dispositivos do consumidor para 4,2. Ciclos de substituição mais curtos na Índia e no Sudeste Asiático, onde aparelhos de baixo custo se degradam mais rapidamente, reforçam o crescimento de volume mesmo com a estagnação dos mercados maduros. Essa divergência molda uma estratégia de fornecimento de duas vias: células de íon-lítio premium com mais de 1.000 ciclos de carga para telefones flagship e células de hidreto metálico de níquel ou alcalinas otimizadas em custo para usos descartáveis. Fornecedores que gerenciam portfólios de múltiplas químicas capturam uma parcela mais ampla da carteira.

Queda nos Custos de Baterias de Íon-Lítio

O preço das células de íon-lítio caiu para USD 89 por quilowatt-hora em 2025, ante USD 132 dois anos antes, principalmente devido aos cátodos NMC 811 ricos em níquel que entregam 20% maior densidade de energia.[2]BloombergNEF, "Battery Price Survey 2025," about.newenergyfinance.com Essa redução de 33% nos custos coloca as recarregáveis em paridade com as alcalinas ao longo do ciclo de uso completo, catalisando a substituição em controles remotos e lanternas. O ciclo de queda, no entanto, está se estabilizando: encargos trabalhistas inflacionados e contratos de matérias-primas com hedge devem limitar quedas adicionais próximas a USD 85 até 2027, comprimindo as margens dos produtores que travaram o lítio nos picos de 2023. Participantes verticalmente integrados protegem o risco por meio de ativos de mineração próprios, enquanto montadores de células dependentes de mercados spot enfrentam oscilações de rentabilidade.

Expansão de Wearables Inteligentes e Ecossistema de IoT

As remessas de wearables subiram para 540 milhões de unidades em 2025, lideradas por smartwatches e dispositivos auditivos que favorecem formatos de moeda, microcilíndricos ou de bolsa prismática. Sensores sempre ativos para monitoramento de ECG, oxigênio no sangue e glicose drenam energia continuamente, impulsionando a adoção de eletrólitos de estado sólido classificados para mais de 5.000 ciclos. Os nós de IoT em sistemas de casa inteligente enfatizam vidas úteis de uma década, direcionando as aquisições para células primárias de cloreto de tionila de lítio com autodescarga mínima. A resultante fragmentação do mercado recompensa fornecedores ágeis capazes de atender às permutações de fator de forma, tensão e capacidade exigidas por micronichos.

Leis de Direito ao Reparo Impulsionando as Vendas de Reposição

A SB 244 da Califórnia e o Regulamento de Ecodesign da UE proíbem a fixação de baterias apenas com adesivo e exigem designs com manutenção facilitada, adicionando até USD 1,20 por unidade, mas estendendo a vida útil do dispositivo em dois anos.[3]Comissão Europeia, "Regulamento de Ecodesign para Produtos Sustentáveis 2024," ec.europa.eu O segmento de baterias de reposição atingiu USD 1,9 bilhão em 2025, impulsionado por consumidores que optam por substituições em vez de upgrades completos de dispositivos. A adesão a normas como a IEC 62133 torna-se um requisito de entrada, elevando os custos de conformidade, mas construindo confiança. O crescimento paralelo de células falsificadas mantém os reguladores vigilantes, pois baterias com especificações abaixo do padrão provocam apreensões de segurança nos portos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos de minerais críticos | -2.1% | Global, com exposição aguda no fornecimento de lítio e cobalto | Curto prazo (≤ 2 anos) |

| Recalls de segurança por incidentes de fuga térmica | -1.4% | Global, concentrado na América do Norte e Europa devido a relatórios mais rigorosos | Médio prazo (2 a 4 anos) |

| Regras de descarte de resíduos direcionadas a células de uso único | -0.8% | UE-27, Califórnia e mercados asiáticos selecionados | Longo prazo (≥ 4 anos) |

| Semicondutores de baixo consumo reduzindo a demanda por substituição | -0.6% | Global, liderado pela adoção de nós avançados em dispositivos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Minerais Críticos

Os preços do carbonato de lítio oscilaram de USD 13.000 por tonelada em janeiro de 2024 para USD 22.000 em dezembro de 2025, comprimindo as margens brutas em até 500 pontos-base para fabricantes com exposição de 20 a 30% no mercado spot.[4]LG Energy Solution, "Relatório Anual 2025," lgensol.com Proibições de exportação na Indonésia e atrasos em minas na Austrália e na RDC prolongam a incerteza de fornecimento, estimulando investimentos em refinarias, mas adicionando prazos de dois anos. Embora as baterias de estado sólido reduzam a intensidade de cobalto, a comercialização permanece limitada a dispositivos de consumo de nicho, pendente de economias de escala.

Recalls de Segurança por Incidentes de Fuga Térmica

Quarenta e sete recalls de produtos relacionados a incêndios em baterias afetaram 8,3 milhões de dispositivos em 2024, corroendo a confiança do consumidor e impondo despesas de recall superiores a USD 50 milhões para marcas de primeiro nível. Separadores com revestimento cerâmico reduzem o risco de incêndio em 60% a um custo incremental de USD 0,12 por célula, sendo rapidamente incorporados em telefones e laptops premium. Os requisitos atualizados de esmagamento e penetração por prego da IEC 62133-2 ampliam as lacunas de conformidade de segurança para importações de baixo custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Microbaterias de Estado Sólido Desafiam a Dominância do Íon-Lítio

O íon-lítio detinha 42,1% da participação do mercado de baterias para consumidor em 2025, graças às redes de fornecimento global maduras e densidades de energia próximas a 300 Wh/kg. As microbaterias de estado sólido têm projeção de crescer a um CAGR de 22,6% até 2031, à medida que dispositivos auditivos, adesivos médicos e cartões inteligentes exigem capacidades abaixo de 100 mAh e vidas úteis de dez anos. A expansão do tamanho do mercado de baterias para consumidor nesse nicho reflete uma disposição premium de pagar por segurança intrínseca e perfis ultrafinos. As químicas alcalinas, de zinco-carbono e de hidreto metálico de níquel continuam a atender dispositivos de baixo consumo, mas cedem participação a cada ano.

A competição se concentra em eletrólitos cerâmicos ou de polímero que eliminam solventes inflamáveis, mas o custo permanece proibitivo fora dos segmentos de alto valor. Fornecedores que investem em linhas de produção em massa visam fechar a lacuna de preços até 2028, potencialmente ampliando a adoção para wearables convencionais.

Por Recarregabilidade: Células Secundárias Dominam em Meio a Restrições de Descarte

As baterias secundárias controlaram 67,5% da receita de 2025 e superarão o mercado geral de baterias para consumidor a um CAGR de 12,8% graças à queda nos custos de íon-lítio e às taxas de responsabilidade estendida do produtor sobre os descartáveis. As regras da UE que exigem conteúdo reciclado mínimo e a taxa de USD 0,10 por célula primária da Califórnia inclinam decisivamente o custo total de propriedade em favor das recarregáveis. O tamanho do mercado de baterias para consumidor vinculado às células primárias continua a encolher, exceto em detectores de fumaça e lanternas de emergência, onde a longa vida útil compensa o maior custo do ciclo de vida.

Varejistas que se comprometem a retirar as descartáveis AA e AAA até 2027 comprimirão ainda mais o espaço nas prateleiras para as alcalinas, forçando as marcas tradicionais a se reposicionarem em linhas recarregáveis ou de lítio primário voltadas para dispositivos de IoT.

Por Fator de Forma: Baterias de Filme Fino Superam os Designs Cilíndricos Tradicionais

As células cilíndricas detinham 41,6% da participação do mercado de baterias para consumidor em 2025, beneficiando-se da robusta resistência mecânica, das dimensões padronizadas 18650 e 21700 e das linhas de produção amplamente amortizadas que mantêm os custos unitários abaixo de USD 0,10 por watt-hora. As baterias de filme fino de polímero, embora representem apenas uma fração do volume atual, estão avançando a um CAGR de 25,5% até 2031, à medida que cartões de pagamento biométricos, adesivos médicos e displays flexíveis exigem perfis abaixo de 1 mm e alta vida útil de ciclos sem inchamento TDK. Os pacotes prismáticos capturaram 23,7% de participação com base na demanda de smartphones e tablets, enquanto os formatos de bolsa responderam por 19,4%, atendendo a laptops ultrafinos e wearables premium que trocam a rigidez do invólucro pela eficiência volumétrica.

O tamanho do mercado de baterias para consumidor vinculado às células de moeda e botão atingiu 12,1% da receita de 2025, mas o crescimento fica atrás, a um CAGR de 4,2%, à medida que relógios e circuitos CMOS de placas-mãe prolongam os intervalos de manutenção. Os desenvolvedores de tecnologia de filme fino exploram eletrólitos de polímero sólido e ânodos de lítio metálico para atingir 150 a 200 Wh/L a raios de curvatura abaixo de 20 mm, permitindo a integração direta em cartões de pagamento que devem flexionar 100.000 vezes ao longo de sua vida útil. Os fornecedores de células cilíndricas respondem introduzindo químicas NMC 811 de alto teor de níquel para aumentar a densidade de energia em 20%, protegendo a participação em laptops e ferramentas elétricas apesar dos ventos contrários do fator de forma. A crescente variedade de formas, espessuras e requisitos mecânicos aumenta os custos de qualificação para os fabricantes de equipamentos originais e favorece os fabricantes de células com linhas de múltiplos formatos.

Por Faixa de Capacidade: Células de Alta Capacidade Impulsionam o Crescimento em Jogos e Micromobilidade

A faixa de 1.000 a 3.000 mAh capturou 39,8% da participação do mercado de baterias para consumidor em 2025, espelhando a demanda de smartphones convencionais por autonomia durante todo o dia em profundidades de alojamento de 7 a 9 mm. Os preços competitivos, especialmente de fornecedores chineses que oferecem células a USD 2,80 a 3,20 cada, mantêm esse nível altamente comoditizado e com margens estreitas. Os segmentos acima de 10.000 mAh estão crescendo a um CAGR de 18,9% até 2031, à medida que consoles de jogos portáteis, patinetes elétricos e controles de drones exigem operação de várias horas e capacidade de carga rápida, inclinando as aquisições para células cilíndricas 21700 classificadas em 4.800 a 5.000 mAh cada.

As células de até 1.000 mAh detinham 14,6% do tamanho do mercado de baterias para consumidor em 2025, dominadas por fones de ouvido sem fio, rastreadores de condicionamento físico e joias inteligentes que valorizam o espaço em detrimento da capacidade e aceitam ciclos de carga diários. A faixa de 3.000 a 10.000 mAh, representando 18,3% de participação, atende a tablets e laptops de médio porte e está migrando para ânodos de alto teor de silício para reduzir o peso sem sacrificar a autonomia. As regras de transporte sob a UN 38.3 aumentam os custos de embalagem para pacotes acima de 20 Wh, mas não impediram materialmente o crescimento, pois os fabricantes de equipamentos originais estão incorporando a conformidade no design desde o início. Fornecedores que conseguem equilibrar densidade de energia gravimétrica, taxas de descarga e vida útil de ciclos em todas essas faixas de capacidade capturam uma parcela mais ampla da carteira à medida que os portfólios de dispositivos se diversificam.

Por Aplicação: Wearables Aceleram Enquanto Smartphones Estabilizam

Os smartphones geraram 40,4% da receita do segmento em 2025, mas o crescimento das remessas está se nivelando à medida que os ciclos de substituição se estendem além de 31 meses e os estatutos de direito ao reparo prolongam a vida útil dos aparelhos. Os fabricantes compensam volumes mais lentos especificando pacotes maiores de 4.500 a 5.500 mAh, elevando os preços médios de venda por célula. Os wearables estão crescendo a um CAGR de 20,2% até 2031, com smartwatches e dispositivos auditivos impulsionando a demanda por microcélulas que priorizam a finura, alta resistência a ciclos e invólucros biocompatíveis. Laptops e tablets contribuíram com 16,8% da receita em 2025, um grupo maduro avançando a um CAGR de 6,1% à medida que as empresas estendem os ciclos de atualização, mas insistem em maior operação sem conexão à rede elétrica.

Controles de jogos e consoles portáteis responderam por uma participação de 8,7%, aproveitando células prismáticas de 4.000 a 10.000 mAh para proporcionar sessões de jogo de três horas a consumos contínuos de 15 W. Dispositivos de casa inteligente, fechaduras de portas, termostatos e câmeras de segurança asseguraram uma participação de 7,3% e favorecem primárias de cloreto de tionila de lítio ou recarregáveis de hidreto metálico de níquel que prometem janelas de serviço de cinco anos. Pequenos eletrodomésticos, gadgets de mobilidade pessoal e dispositivos médicos para consumidor coletivamente representaram 13,9% da receita, com cada nicho valorizando diferentes químicas, desde células cilíndricas 18650 em bicicletas elétricas até células de zinco-ar de moeda em glicosímetros. O grupo "Outros", incluindo brinquedos e ferramentas elétricas, completa 12,8% e se beneficia da queda nos custos de íon-lítio que substitui os pacotes alcalinos em brinquedos de alto consumo.

Análise Geográfica

A Ásia-Pacífico gerou 49,7% da receita de 2025, ancorada pelos 420 GWh de capacidade de células da China e pelas cadeias de suprimentos com vantagem de custo. As empresas japonesas e sul-coreanas se concentram em formatos cilíndricos e de estado sólido premium, sustentando margens acima de 60% em eletrônicos flagship. As expansões de montagem subsidiadas da Índia capturam valor parcial, mas dependem de insumos importados de cátodo e eletrólito, limitando a integração a montante.

A América do Norte, impulsionada por um Crédito de Produção de Manufatura Avançada de USD 35 por kWh, está se expandindo a um CAGR de 17,7% até 2031. Mais de USD 73 bilhões em capacidade anunciada da Panasonic, LG e Samsung SDI estão trazendo fornecimento localizado para smartphones, laptops e wearables. A estratégia de minerais críticos do Canadá busca suprir até 20% da demanda regional, reduzindo a dependência de importações.

A Europa detém 18,4% do tamanho do mercado de baterias para consumidor, mas cresce a um CAGR mais lento de 9,3%, à medida que o Regulamento de Baterias eleva os custos de conformidade. Os participantes domésticos VARTA e Northvolt expandem a capacidade, mas enfrentam dificuldades de financiamento, destacando a pressão regulatória de custos sobre as margens. A América do Sul e o Oriente Médio e África contribuem com participações menores, mas registram crescimento de dois dígitos onde o aumento da renda impulsiona a penetração de smartphones e wearables.

Cenário Competitivo

Os 10 principais fornecedores comandaram 62% da receita do mercado de baterias para consumidor em 2025, sinalizando concentração moderada. Panasonic, LG Energy Solution e Samsung SDI dominam os segmentos cilíndricos e prismáticos de alto padrão, protegendo as margens por meio de integração de ponta a ponta. CATL, BYD, EVE Energy e Amperex Technology subcotam os preços em células de smartphones de commodities em 15 a 20%, acelerando os ganhos de participação. Os tradicionais fabricantes de alcalinas Duracell e Energizer combatem o declínio estrutural por meio de parcerias de lítio primário e reciclagem.

Os movimentos estratégicos incluem lançamentos de microbaterias de estado sólido, modelos de bateria como serviço em que os fabricantes de equipamentos originais possuem o pacote e faturam o uso, e químicas exploratórias de íon-sódio voltadas para aplicações sensíveis ao custo. Os depósitos de patentes em eletrólitos cerâmicos cresceram 340% entre 2022 e 2025, com empresas japonesas e sul-coreanas detendo dois terços das patentes concedidas, conferindo-lhes uma vantagem de médio prazo contra rivais de menor custo.

Líderes do Setor de Baterias para Consumidor

Duracell Inc.

Energizer Holdings Inc.

Panasonic Holdings Corp.

VARTA AG

GP Batteries International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Realme anunciou o smartphone Realme 16T, que apresenta uma bateria de 8.000 mAh — uma das maiores baterias integradas em um design de smartphone slim para consumidor. O dispositivo também destaca o gerenciamento de bateria com inteligência artificial e autonomia de vários dias.

- Maio de 2026: A Motorola introduziu sistemas de bateria de silício-carbono aprimorados em sua linha de smartphones dobráveis Razr Ultra 2026. Testes independentes de bateria indicaram que o dispositivo alcançou mais de 16 horas de autonomia, posicionando-o como um dos smartphones dobráveis de maior duração lançados até o momento.

- Janeiro de 2026: Na CES 2026, várias empresas apresentaram avanços na tecnologia de baterias de estado sólido para eletrônicos de consumo. Os relatórios enfatizaram que as baterias de estado sólido poderiam em breve alimentar smartphones, laptops e dispositivos wearables, oferecendo maior densidade de energia, segurança aprimorada e capacidades de carregamento mais rápido.

- Janeiro de 2026: A startup Donut Lab anunciou na CES 2026 o que descreveu como a "primeira bateria de estado sólido comercialmente pronta", alegando carregamento ultrarrápido, alta vida útil de ciclos e desempenho aprimorado em condições de baixa temperatura. No entanto, analistas do setor e especialistas em baterias permanecem cautelosos, aguardando a implantação no mundo real em dispositivos de consumo.

Escopo do Relatório Global do Mercado de Baterias para Consumidor

As baterias para consumidor são fontes de energia portáteis projetadas para dispositivos eletrônicos de consumo. Elas são compactas, leves e frequentemente vêm em tamanhos e formatos padronizados para se adequar a vários dispositivos de consumo, como smartphones, laptops, câmeras, controles remotos, brinquedos e outros eletrônicos portáteis. As baterias para consumidor são tipicamente categorizadas em dois tipos principais: baterias descartáveis (primárias) e baterias recarregáveis (secundárias).

O mercado global de baterias para consumidor é segmentado por tipo, recarregabilidade, fator de forma, faixa de capacidade, aplicação e geografia. Por tipo, o mercado é segmentado em íon-lítio, alcalina, zinco-carbono, hidreto metálico de níquel, níquel-cádmio, microbaterias de estado sólido, zinco-ar e outros. Por recarregabilidade, o mercado é segmentado em primária e secundária. Por fator de forma, o mercado é segmentado em cilíndrica, prismática, bolsa, moeda/botão e filme fino de polímero. Por faixa de capacidade, o mercado é segmentado em até 1.000 mAh, 1.000 a 3.000 mAh, 3.000 a 10.000 mAh e acima de 10.000 mAh. Por aplicação, o mercado é segmentado em smartphones, laptops e tablets, wearables, controles de jogos, dispositivos de casa inteligente, pequenos eletrodomésticos, dispositivos de mobilidade pessoal, dispositivos médicos para consumidor e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias para consumidor nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (em milhões de USD).

| Íon-lítio |

| Alcalina |

| Zinco-carbono |

| Hidreto Metálico de Níquel |

| Níquel-cádmio |

| Microbaterias de Estado Sólido |

| Zinco-ar |

| Outros |

| Primária (Descartável) |

| Secundária (Recarregável) |

| Cilíndrica |

| Prismática |

| Bolsa |

| Moeda/Botão |

| Filme Fino de Polímero |

| Até 1.000 mAh |

| 1.000 a 3.000 mAh |

| 3.000 a 10.000 mAh |

| Acima de 10.000 mAh |

| Smartphones |

| Laptops e Tablets |

| Wearables |

| Controles de Jogos e Portáteis |

| Dispositivos de Casa Inteligente |

| Pequenos Eletrodomésticos |

| Dispositivos de Mobilidade Pessoal |

| Dispositivos Médicos para Consumidor |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Íon-lítio | |

| Alcalina | ||

| Zinco-carbono | ||

| Hidreto Metálico de Níquel | ||

| Níquel-cádmio | ||

| Microbaterias de Estado Sólido | ||

| Zinco-ar | ||

| Outros | ||

| Por Recarregabilidade | Primária (Descartável) | |

| Secundária (Recarregável) | ||

| Por Fator de Forma | Cilíndrica | |

| Prismática | ||

| Bolsa | ||

| Moeda/Botão | ||

| Filme Fino de Polímero | ||

| Por Faixa de Capacidade | Até 1.000 mAh | |

| 1.000 a 3.000 mAh | ||

| 3.000 a 10.000 mAh | ||

| Acima de 10.000 mAh | ||

| Por Aplicação | Smartphones | |

| Laptops e Tablets | ||

| Wearables | ||

| Controles de Jogos e Portáteis | ||

| Dispositivos de Casa Inteligente | ||

| Pequenos Eletrodomésticos | ||

| Dispositivos de Mobilidade Pessoal | ||

| Dispositivos Médicos para Consumidor | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias para consumidor em 2026?

Está avaliado em USD 9,01 bilhões para 2026 e caminha para USD 15,93 bilhões até 2031, indicando forte momentum.

Qual região está crescendo mais rapidamente no mercado de baterias para consumidor?

A América do Norte está se expandindo a um CAGR de 17,7% até 2031, graças a generosos créditos fiscais de produção nos EUA.

Qual química ganhará mais participação até 2031?

As microbaterias de estado sólido têm previsão de crescer a um CAGR de 22,6% à medida que dispositivos auditivos e adesivos médicos se expandem.

Como as regras de direito ao reparo estão mudando o mercado?

Elas exigem designs com manutenção facilitada e impulsionam a receita de baterias de reposição, já em USD 1,9 bilhão em 2025.

Qual fator de forma está perturbando as células cilíndricas tradicionais?

As baterias de filme fino de polímero, crescendo a um CAGR de 25,5%, atendem às necessidades de cartões biométricos e wearables médicos flexíveis.

Qual é a principal tecnologia de segurança sendo adotada?

Os separadores com revestimento cerâmico adicionam USD 0,12 por célula, mas reduzem o risco de incêndio em 60%, tornando-se cada vez mais padrão em dispositivos premium.

Página atualizada pela última vez em: