Tamanho e Participação do Mercado de Baterias Industriais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

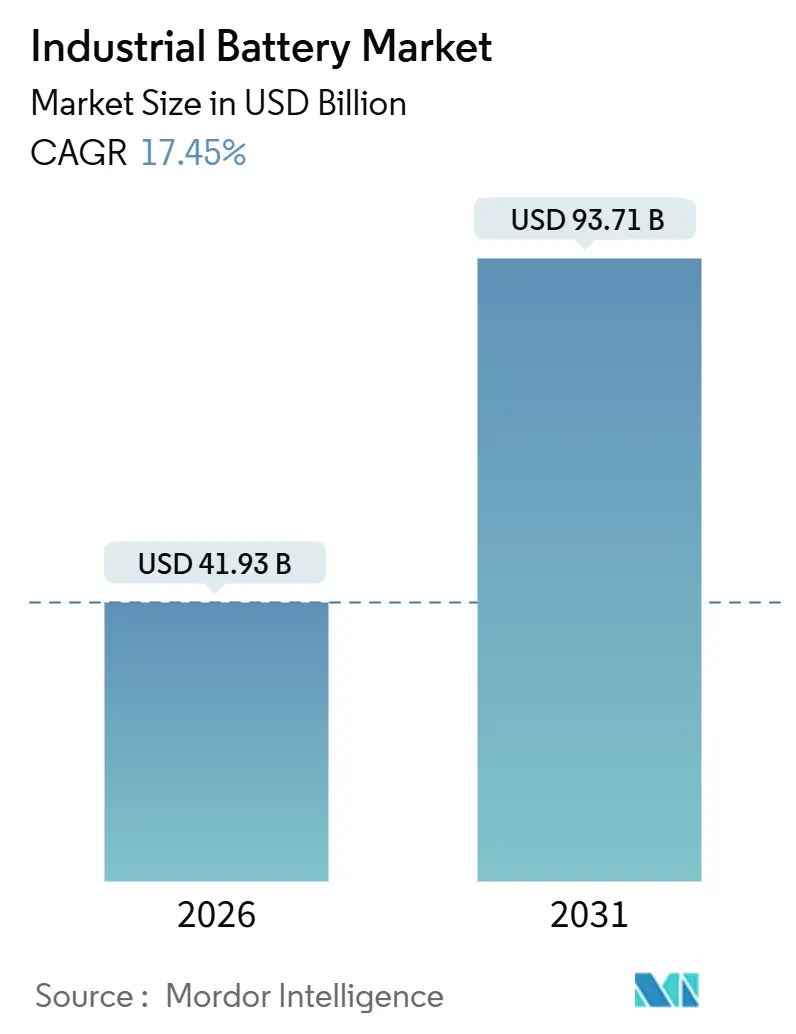

| Tamanho do Mercado (2026) | 41.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias Industriais por Mordor Intelligence

O tamanho do Mercado de Baterias Industriais é estimado em USD 41,93 bilhões em 2026 e deve atingir USD 93,71 bilhões até 2031, a uma CAGR de 17,45% durante o período de previsão (2026-2031).

A rápida erosão de preços nas células de íon-lítio, os subsídios para energia limpa na América do Norte e na Europa, e os mandatos de armazenamento combinado com energias renováveis na Ásia-Pacífico estão direcionando o capital para longe do backup baseado em combustão e em direção ao armazenamento eletroquímico nas operações de rede elétrica, telecomunicações, centros de dados e logística. Operadores de torres de telecomunicações, proprietários de centros de dados em hiperescala e integradores de armazéns estão agora modelando ciclos de substituição de uma década que favorecem a longa vida útil do íon-lítio, mesmo que os custos de seguro contra risco de incêndio e a volatilidade dos minerais críticos moderem as margens de curto prazo.

Principais Conclusões do Relatório

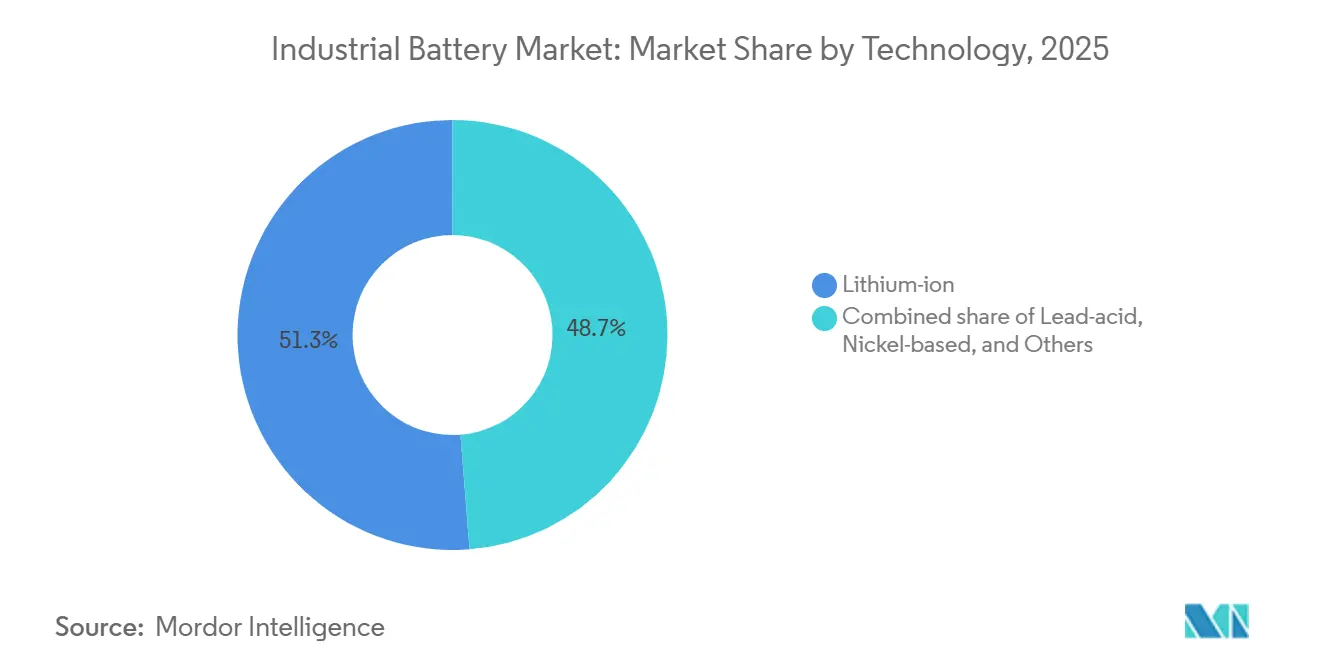

- Por tecnologia, o íon-lítio capturou 51,26% da participação do mercado de baterias industriais em 2025 e está projetado para expandir a uma CAGR de 18,56% até 2031.

- Por aplicação, os sistemas de empilhadeira e força motriz responderam por uma participação de 31,65% no tamanho do mercado de baterias industriais em 2025 e estão avançando a uma CAGR de 18,65% até 2031.

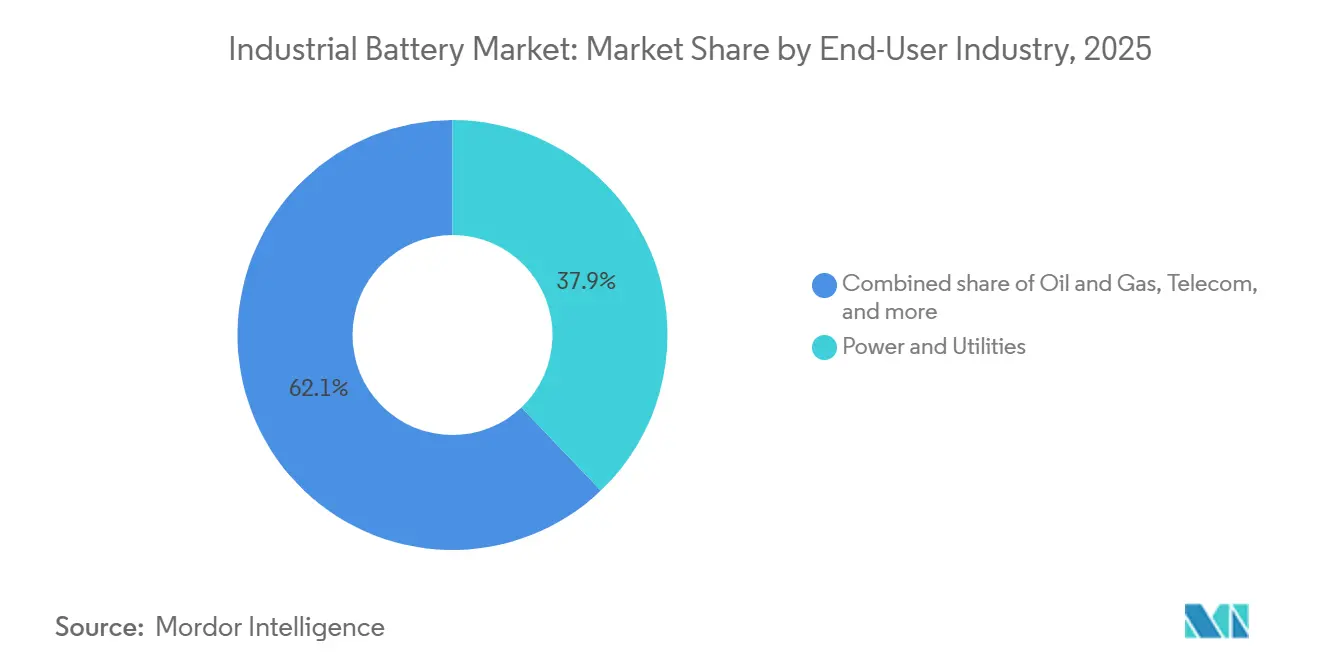

- Por usuário final, energia e serviços públicos lideraram com 37,88% dos gastos em 2025; manufatura e armazenagem registram a CAGR de previsão mais rápida de 18,65% até 2031.

- Por geografia, a Ásia-Pacífico comandou 49,92% da receita em 2025 e deve crescer a uma CAGR de 19,53% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda na curva de custos de baterias de íon-lítio | +3.2% | Global, com quedas mais acentuadas na China e acelerando na América do Norte após a IRA | Médio prazo (2-4 anos) |

| Implantações de ESS alimentados por energias renováveis | +4.1% | Núcleo da APAC (China, Índia), expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento da automação de armazéns e AGVs | +2.8% | América do Norte, Europa, polos de manufatura da APAC (China, Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Microrredes CC em centros de dados | +1.9% | América do Norte (clusters de hiperescala), Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Mandatos de armazenamento em torres de telecomunicações | +2.3% | APAC (Índia, Sudeste Asiático, África), com impulso regulatório em mercados emergentes | Curto prazo (≤ 2 anos) |

| Modelos de locação de 2ª vida impulsionados por OEMs | +1.5% | Europa (conformidade com o Regulamento de Baterias da UE), América do Norte, adoção inicial na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda na Curva de Custos de Baterias de Íon-Lítio

Os preços dos pacotes caíram para USD 115 por kWh em 2024, a queda mais acentuada desde 2017, e os principais bancos preveem menos de USD 80 por kWh até o final de 2026, à medida que a integração célula-pacote reduz os custos indiretos. As células LFP chinesas eram negociadas a USD 50-53 por kWh no início de 2024, forçando os concorrentes ocidentais a localizar a produção ou ceder margem. Os sistemas de quatro horas em escala de serviços públicos são agora modelados para atingir USD 147-243 por kWh até 2035, erodindo a supremacia de custo total do chumbo-ácido no backup de telecomunicações. Os compradores alinham cada vez mais os orçamentos a análises de ciclo de vida de dez anos, inclinando os pedidos para o íon-lítio, apesar das preocupações residuais com fuga térmica.

Implantações de ESS Alimentados por Energias Renováveis

As adições de baterias em escala de rede cresceram 38% em relação ao ano anterior até outubro de 2025 e devem adicionar 94 GW/247 GWh somente em 2025, saltando para 220 GW/972 GWh até 2035, à medida que os portfólios intermitentes de energia solar e eólica exigem capacidade de estabilização. Os Estados Unidos planejam 18,2 GW de armazenamento em 2025, beneficiando-se de créditos fiscais de investimento e mandatos estaduais.[1]"Tendências de Armazenamento de Energia 2025," Administração de Informações de Energia dos EUA, eia.gov As regras provinciais da China obrigam as novas energias renováveis a combinar 10-20% de armazenamento, criando demanda de curto prazo, embora as margens de arbitragem limitadas obscureçam a rentabilidade. A Índia tem como meta 4 GWh de armazenamento autônomo até 2026 para estabilizar redes com alta participação de renováveis. Os prêmios de regulação de frequência da Europa permanecem atrativos para baterias, embora o crescimento dos interconectores possa comprimir os spreads após 2028.

Aumento da Automação de Armazéns e AGVs

As remessas de veículos de guiagem automática (AGVs) superaram 60.000 unidades em 2024, com o íon-lítio alimentando mais de 70% dos novos modelos devido à carga por oportunidade que reduz o tempo de inatividade pela metade em comparação com o chumbo-ácido.[2]"Relatório de Automação de Armazéns," Instituto de Manuseio de Materiais, mhi.org Os centros de comércio eletrônico recuperam espaço no piso ao desativar as salas de troca de baterias, e os compromissos de sustentabilidade penalizam o perfil de resíduos perigosos do chumbo-ácido. Os OEMs de empilhadeiras agora posicionam o íon-lítio como padrão nos caminhões Classe I e II, revertendo as hierarquias de preços anteriores a 2020. A aceleração na eletrificação de armazéns está se desenvolvendo mais rapidamente do que o crescimento agregado da receita de equipamentos de manuseio de materiais, reduzindo os prazos de entrega para os fabricantes de células.

Microrredes CC em Centros de Dados

Os operadores de hiperescala estão testando racks de íon-lítio de 48 V embutidos em fileiras de servidores, reduzindo as perdas de conversão em até 15% e proporcionando failover em menos de um milissegundo. Os protótipos do Google e da Microsoft eliminam as salas de UPS centralizadas, liberando espaço para expansão de computação. As cargas de trabalho de IA impulsionam picos em nível de megawatt, tornando as baterias de alta densidade críticas para evitar penalidades por demanda. Os padrões regulatórios estão atrasados, com as regras de microrrede CC da IEC ainda em rascunho, introduzindo incerteza de responsabilidade que modera a implantação em massa.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de minerais críticos | -2.4% | Global, com exposição aguda em regiões dependentes de intermediários chineses (América do Norte, Europa) | Curto prazo (≤ 2 anos) |

| Aumento dos custos de seguro contra risco de incêndio em BESS | -1.6% | América do Norte, Europa, Coreia do Sul (endurecimento pós-incidente); emergindo na APAC | Médio prazo (2-4 anos) |

| Regulamentações de poluição por chumbo-ácido | -0.9% | Europa (Regulamento de Baterias da UE), China (normas de emissões), Índia (Regras de Gestão de Resíduos de Baterias) | Médio prazo (2-4 anos) |

| Efeito de "esperar para ver" da tecnologia de estado sólido | -1.2% | Global, afetando particularmente os compromissos de capital de longo prazo na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Minerais Críticos

O carbonato de lítio despencou 75% em relação ao pico de 2022, depois se contraiu novamente em 2025, à medida que o desestoque de inventário encontrou demanda robusta, perturbando as negociações de contratos e o planejamento do fluxo de caixa.[3]"Revisão do Mercado de Minerais Críticos," Agência Internacional de Energia, iea.org A China processa mais de 90% dos materiais de ânodo e 85% dos cátodos, amplificando a exposição geopolítica para os compradores ocidentais. Os gargalos de fornecimento em ácido fosfórico purificado e sulfato de manganês de alta pureza podem dobrar os custos de insumos em um trimestre, levando os compradores a encurtar os ciclos de aquisição e aumentar os buffers de capital de giro. Os estoques estratégicos dos EUA abordam a segurança em vez do preço e podem restringir a disponibilidade no mercado spot.

Regulamentações de Poluição por Chumbo-Ácido

Incidentes em Moss Landing, Califórnia, e em instalações de serviços públicos na Coreia do Sul desencadearam aumentos de prêmios de 20-50% e forçaram a adoção de equipamentos adicionais de supressão, adicionando USD 20-50 por kWh ao capex.[4]"Incêndios em Baterias e Seguros," UL Solutions, ul.com Os testes de propagação UL 9540A agora estendem o comissionamento em 3-6 meses, e a Coreia do Sul tornou obrigatório o monitoramento térmico em tempo real. Os desenvolvedores preferem as químicas LFP pelo menor risco térmico, mas sacrificam a densidade de energia onde os custos de terreno são dominantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Íon-Lítio Reformula o Mix de Química

O íon-lítio deteve 51,26% da receita em 2025 e está projetado para crescer a 18,56% até 2031, consolidando sua liderança no mercado de baterias industriais. Os nichos legados de telecomunicações e iluminação de partida do chumbo-ácido encolhem à medida que os compradores avaliam o custo total ao longo da vida útil. As químicas à base de níquel permanecem relevantes na aeroespacial e ferroviária, mas os volumes estagnados refletem a ampliação da faixa de temperatura do íon-lítio.

As células emergentes de íon-sódio prometem economias de custo de 20-30% em relação ao LFP ao substituir o sódio abundante pelo lítio escasso, enquanto as baterias de fluxo de vanádio ganham tração para durações de descarga superiores a seis horas. Os protótipos de estado sólido permanecem três a cinco vezes mais caros do que o íon-lítio, levando a maioria dos compradores industriais a monitorar em vez de se comprometer. Os mandatos de reciclagem aceleram o recuo do chumbo-ácido na Europa, redirecionando o investimento para linhas à base de lítio de maior margem.

Por Aplicação: A Automação Industrial Impulsiona o Crescimento

As empilhadeiras e os sistemas de força motriz capturaram 31,65% da receita do mercado de baterias industriais em 2025 e estão previstos para expandir a 18,65% até 2031. Os pacotes de íon-lítio com carga por oportunidade eliminam as trocas no meio do dia e liberam espaço no piso, proporcionando retorno rápido do investimento para armazéns que operam 24 horas por dia, 7 dias por semana.

As atualizações de backup para telecomunicações se aceleram após o mandato da Índia de quatro horas de autonomia, e as baterias em rack para centros de dados ganham popularidade como alternativas que economizam espaço em relação às salas de UPS centralizadas. O armazenamento em escala de rede registra o crescimento absoluto mais rápido em gigawatt-hora, embora a rentabilidade dependa dos spreads de arbitragem que os operadores de rede podem comprimir por meio de resposta à demanda. Os auxiliares marítimos e ferroviários permanecem em uma base menor, mas mostram crescimento de dois dígitos à medida que os portos marítimos avançam em direção a metas de zero emissões.

Por Setor do Usuário Final: Serviços Públicos Lideram, Manufatura Acelera

Energia e serviços públicos responderam por 37,88% dos gastos de 2025 e crescerão a 18,21% até 2031, apoiados por adições recordes de energias renováveis e créditos fiscais favoráveis. Manufatura e armazenagem ficam atrás em participação, mas espelham a trajetória de crescimento à medida que os gigantes do comércio eletrônico modernizam suas frotas.

Os operadores de petróleo e gás aplicam baterias em plataformas offshore e poços remotos para reduzir a dependência do diesel. As operadoras de telecomunicações enfrentam cargas de energia crescentes com as atualizações de 5G, favorecendo os bancos de íon-lítio de alta densidade energética. Os depósitos de transporte para ônibus e guindastes portuários avançam em direção à paridade, auxiliados por regras de carbono mais rígidas nos principais terminais.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de baterias industriais com 49,92% da receita em 2025 e crescerá a 19,53% até 2031. A participação de 85% da China na produção global de células e o pareamento obrigatório de 10-20% de armazenamento para novas energias renováveis estimulam a demanda, enquanto o Incentivo Vinculado à Produção de USD 2,4 bilhões da Índia atrai 50 GWh de capacidade doméstica. LG Energy Solution e Samsung SDI da Coreia do Sul superam 520 GWh de capacidade combinada, exportando para a América do Norte e a Europa. O Japão permanece focado em células de alto teor de níquel para usos automotivos e industriais de nicho.

A América do Norte se beneficia de um crédito de produção de USD 35 por kWh e de mais de 30 anúncios de gigafábricas desde 2022, com meta de 1 TWh de capacidade até 2030. A dotação mineral do Canadá o posiciona como uma alternativa ocidental, embora o refino fique atrás da extração. O México atrai investimentos em montagem, mas enfrenta gargalos de licenciamento.

A Lei de Matérias-Primas Críticas da Europa busca 10% de fornecimento doméstico e 40% de processamento local até 2030, apoiando as linhas europeias da Northvolt, ACC e CATL. Alemanha, França e Reino Unido lideram no armazenamento para regulação de frequência, embora os interconectores expandidos possam pressionar as margens após 2028. A energia hidrelétrica nórdica atrai a síntese de cátodos com uso intensivo de energia, mas os desafios de rendimento retardam as acelerações de produção.

América do Sul e Oriente Médio-África permanecem incipientes, com Brasil e Emirados Árabes Unidos pilotando projetos em escala de serviços públicos, mas a manufatura limitada mantém a escala pequena em relação à Ásia-Pacífico e à América do Norte.

Panorama regulatório

O ambiente regulatório de baterias industriais está se tornando mais rigoroso em relação à transparência do ciclo de vida e à segurança, com a Europa liderando essa mudança. O Regulamento de Baterias da UE (UE) 2023/1542 introduziu requisitos em fases para baterias industriais acima de 2 kWh, incluindo declarações de pegada de carbono a partir de fevereiro de 2025, obrigações de rotulagem a partir de 2026, e acesso digital habilitado por código QR a partir de 2027. O Regulamento de Execução da Comissão (UE) 2025/2289, emitido em novembro de 2025, também estabeleceu formatos padronizados de relatório para os Estados-Membros sobre desempenho de coleta e reciclagem, reforçando as expectativas de preparação de dados para fabricantes e esquemas de conformidade.

Nos Estados Unidos, a ênfase da política permanece dividida entre garantia de segurança e localização da cadeia de suprimentos por meio de incentivos, em vez de passaportes prescritivos. Em março de 2026, o Departamento de Energia dos EUA emitiu um Aviso de Oportunidade de Financiamento de 500 milhões de USD sob as Seções 40207(b) e (c) da IIJA para apoiar instalações domésticas de fabricação, reciclagem e processamento de minerais críticos e materiais de bateria, complementando créditos existentes da IRA, como 45X e 48C, que sustentam investimentos em baterias industriais. Como resultado, os fornecedores globais estão adotando cada vez mais estratégias de conformidade duplas que alinham as necessidades de documentação e rastreabilidade da UE, ao mesmo tempo em que posicionam projetos norte-americanos para se qualificarem para apoio federal de fabricação e reciclagem.

Cenário Competitivo

O mercado de baterias industriais apresenta concentração moderada: os cinco principais fabricantes de células — CATL, BYD, LG Energy Solution, Panasonic Energy e Samsung SDI — controlam aproximadamente 70% da capacidade global. Os líderes chineses exercem vantagens de custo de 20-30% por meio da integração vertical, desde as matérias-primas até os pacotes, pressionando os concorrentes ocidentais a localizar a produção ou ceder margem. Os depósitos de patentes em eletrólitos de estado sólido e ânodos de silício cresceram 40% entre 2023 e 2025, mas os cronogramas comerciais permanecem opacos, de modo que os compradores priorizam os ganhos incrementais do íon-lítio.

Os programas de segunda vida emergem como um espaço em branco: os pacotes de veículos elétricos aposentados retêm 70-80% da capacidade e são vendidos em projetos estacionários com grandes descontos, embora os padrões de garantia permaneçam escassos. Os desafiantes de íon-sódio e baterias de fluxo cortejam nichos de longa duração, mas a escala consolidada do íon-lítio eleva as barreiras de entrada. A regulamentação desempenha um papel fundamental: a IEC 62619 harmoniza a certificação de segurança entre as aplicações, mas os protocolos regionais divergentes de segurança contra incêndio fragmentam os lançamentos de produtos. Os players com portfólios de múltiplas químicas e cadeias de suprimentos localizadas estão melhor posicionados para navegar pelas mudanças de custo, política e tecnologia.

Líderes do Setor de Baterias Industriais

EnerSys

East Penn Manufacturing

GS Yuasa Corporation

Exide Industries

Saft Groupe SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As implantações de armazenamento em escala de utilidade e atrás do medidor estão ampliando a demanda por baterias industriais entre operadoras de rede, centros de dados e sites industriais, enquanto as aquisições cada vez mais favorecem o fornecimento financiável apoiado por bases de fabricação local. Dois sinais recentes dessa mudança incluem a BYD garantindo um contrato de fornecimento de armazenamento de baterias de 11,275 GWh para o projeto de operação contínua da Masdar em Abu Dhabi (julho de 2026), e a LG Energy Solution e a GM iniciando a produção em massa de baterias LFP para sistemas de armazenamento de energia em sua instalação de joint venture no Tennessee (julho de 2026). Esses contratos e expansões apoiam uma execução mais rápida de projetos para ESS em escala de rede e aplicações de backup industrial, onde o prazo de entrega, a estrutura de garantia e a validação de segurança moldam a seleção de fornecedores.

Uma segunda área de oportunidade é a diversificação e localização de química, à medida que os compradores tentam equilibrar custo, segurança e resiliência dadas as restrições de minerais críticos e risco de incêndio. As baterias de sódio-íon estão avançando além do interesse piloto rumo à industrialização, com a Peak Energy selecionando Sacramento, Califórnia, para uma fábrica de armazenamento de rede de sódio-íon de 4 GWh por ano (julho de 2026). Europa e Índia também estão visando a lacuna de expansão na capacidade doméstica, incluindo o Battery Booster Facility da Comissão Europeia (junho de 2026), a Eni e a Seri Industrial iniciando a construção de uma gigafábrica em Brindisi, Itália, com um plano ligado a uma capacidade anual de 16 GWh até 2030 (julho de 2026), e um memorando de entendimento em Tamil Nadu para uma grande planta de fabricação de BESS em Tirunelveli (julho de 2026). Juntos, esses movimentos criam espaço para integradores e fabricantes de equipamentos originais empacotarem células, eletrônica de potência, software e documentação de conformidade em ofertas industriais repetíveis para armazéns, backup de telecomunicações e arquiteturas de energia para centros de dados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Exide Technologies expandiu seu portfólio Marathon com as linhas de baterias Marathon Pure Energy e Marathon Pure Energy FT TPPL AGM e iniciou a produção em sua instalação em Portugal. A atualização fortalece a posição de fornecimento europeu da Exide para aplicações críticas de energia de backup, onde as variantes de chumbo-ácido ainda competem em custo, tolerância à temperatura de operação e redes de serviço estabelecidas. Também apoia um atendimento mais rápido para projetos de centros de dados, telecomunicações e standby industrial que priorizam o fornecimento regional.

- Julho de 2026: A Eni e a Seri Industrial iniciaram a construção de uma gigafábrica em Brindisi, Itália, com um plano ligado a uma capacidade anual de 16 GWh até 2030. Essa colaboração destaca a ênfase da Europa na fabricação localizada de baterias para apoiar o armazenamento downstream e a resiliência da rede, indicando uma mudança de escala no fornecimento regional.

- Maio de 2026: A EnerSys lançou a bateria AlphaCell 4.0HP+ Thin Plate Pure Lead, projetada para melhorar a estabilidade do intervalo de substituição em redes de comunicação externas. Ao atualizar o desempenho TPPL para sites de borda e telecomunicações, a EnerSys reforça sua posição em aplicações onde variações de temperatura e acesso à manutenção afetam o custo total de propriedade. O lançamento complementa as ofertas focadas em lítio, mantendo o chumbo-ácido avançado competitivo em ciclos de operação específicos de backup industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

O mercado de baterias industriais é definido como a receita obtida de baterias projetadas principalmente para ciclos de operação industriais, onde fornecem energia de backup ou energia de tração em equipamentos e sistemas estacionários em diversos setores.

Exclusões de escopo: Baterias portáteis de consumo e baterias usadas principalmente para propulsão de veículos elétricos de passageiros são excluídas desta dimensão de mercado.

Visão geral da segmentação

- Por Tecnologia

- Íon-lítio

- Chumbo-ácido

- Base de níquel

- Outros (incl. Bateria de Fluxo, Íon-Sódio)

- Por Aplicação

- Empilhadeira e Força Motriz

- Backup para Telecomunicações

- UPS/Centros de Dados

- ESS em Escala de Rede

- Outros (incl. Veículos de Guiagem Automática, Ferroviário e Marítimo)

- Por Setor do Usuário Final

- Energia e Serviços Públicos

- Petróleo e Gás

- Manufatura e Armazenagem

- Telecomunicações

- Outros (incl. Transporte e Logística)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa fixando o perímetro do mercado e reunindo sinais mensuráveis que se relacionam com a demanda e oferta de baterias industriais. Contamos com fontes públicas, como estatísticas de armazenamento de energia da IEA, séries de dados da Administração de Informações de Energia dos EUA, indicadores macroeconômicos do Banco Mundial e da OCDE, códigos comerciais da USITC e UN Comtrade, e notas relevantes de normas IEC/IEEE que esclarecem casos de uso e requisitos de desempenho.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, transcrições de resultados e imprensa setorial confiável para acompanhar adições de capacidade, comentários sobre utilização de plantas e movimentos de preços por química. Uma assinatura paga para dados financeiros e inteligência de empresas também é usada para normalizar as divisões de receita quando as divulgações de segmento são inconsistentes. A lista de fontes documentais é apenas ilustrativa, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar as premissas documentais e converter sinais amplos de demanda em faixas práticas de adoção e precificação. Conversamos com fabricantes de baterias, integradores, distribuidores e grandes usuários finais industriais na APAC, EMEA e Américas, de modo que mudanças de química, ciclos de substituição e comportamento de compras possam ser verificados em relação a padrões reais de compra.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 49% |

| Nível médio: 47% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Participantes menores: 17% | Gerentes: 59% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma reconstrução top-down do pool de demanda, onde indicadores de atividade industrial e base instalada são traduzidos em demanda de baterias por aplicação, e então convertidos em valor usando faixas de ASP realistas por química. Quando o modelo precisa ser fundamentado ainda mais, aproximações bottom-up seletivas são usadas, como divisões de receita de fornecedores, ASP amostrado multiplicado por volumes unitários estimados, e verificações de canal sobre vendas de substituição.

As principais entradas que moldam os totais incluem a atividade da frota de empilhadeiras e energia de tração, necessidades de energia de backup de torres de telecomunicações, expansões de UPS e centros de dados, ritmo de comissionamento de ESS em escala de rede, e mudanças na combinação de química entre opções de chumbo-ácido, íon-lítio e baseadas em níquel. A precificação não é tratada como um número plano único, pois o momento do contrato, a transferência de custos de matéria-prima e os termos de garantia podem movimentar os ASPs ao longo do ano. As previsões são produzidas usando análise de cenários ancorada no consenso de especialistas sobre adições de capacidade, capex industrial e pipelines de projetos de armazenamento, e depois testadas quanto a resistência para casos de baixa, em que a produção industrial e as concessões de armazenamento de energia desaceleram.

Quando faltam informações bottom-up para países menores ou aplicações de nicho, as lacunas são preenchidas por meio de razões proxy vinculadas à produção industrial, intensidade de eletrificação e dependência de importação, e depois ajustadas após o feedback das entrevistas confirmar se o proxy está direcionalmente correto.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como fluxos comerciais, capacidade anunciada e tendências de instalação no mercado final, para que os totais não se distanciem do que pode ser observado. Se uma região apresentar um salto inusitado, os fatores são rastreados até a premissa exata, e os respondentes são recontatados quando a variação parece estrutural, em vez de relacionada a temporização.

Antes da aprovação final, os números passam por revisões de analistas passo a passo para confirmar que unidades, conversões de moeda e premissas de preço são consistentes entre aplicações e regiões. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes interrupções de plantas, mudanças de política que afetam a demanda por ESS, ou oscilações agudas de ASP impulsionadas por commodities. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Baterias Industriais da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para baterias industriais frequentemente não se alinham porque as empresas puxam o perímetro do mercado em direções diferentes e depois aplicam premissas diferentes de precificação e temporização. As diferenças também aparecem quando uma estimativa é limitada por química, quando outra mistura demanda industrial e automotiva, ou quando taxas de câmbio e o tratamento de inflação não são tratados da mesma forma.

A principal lacuna vem de saber se baterias de ESS em escala de rede e de UPS/centros de dados são contabilizadas como baterias industriais em uma base equivalente, sendo que a Mordor Intelligence inclui essas aplicações apenas quando a bateria é adquirida para casos de uso de backup industrial ou armazenamento estacionário e precificada usando faixas de ASP em nível de aplicação, em vez de uma média combinada.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 41,93 bilhões de USD (2026) | |

| Consultoria Global A | 22,44 bilhões de USD (2024) | Usa um ano-base anterior e uma visão mais restrita de química e aplicação na cifra principal, e a trajetória de crescimento pode ser atenuada quando a progressão de ASP é tratada como uma curva única combinada entre casos de uso. |

| Editora Setorial B | 23,97 bilhões de USD (2025) | Usa um ano-base e janela de previsão diferentes, e o mapeamento de aplicações pode alterar os totais dependendo de se as implantações de ESS e UPS são contabilizadas totalmente como industriais ou parcialmente alocadas a mercados de baterias adjacentes. |

Em conjunto, a dispersão é explicada principalmente pela escolha do ano-base, pelas regras de inclusão de aplicações e pela forma como a precificação é projetada por química e caso de uso. Ao manter as premissas vinculadas a sinais de demanda visíveis e reverificá-las com dados de campo, o número resultante permanece transparente e repetível para discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de baterias industriais até 2031?

O mercado de baterias industriais está projetado para crescer de USD 41,93 bilhões em 2026 para USD 93,71 bilhões até 2031, registrando uma CAGR de 17,45%.

Qual tecnologia lidera as vendas atuais?

A tecnologia de íon-lítio deteve 51,26% da receita em 2025 e está prevista para expandir a 18,56% até 2031.

Por que as empilhadeiras estão migrando para o íon-lítio?

A carga por oportunidade reduz o tempo de inatividade pela metade e elimina a necessidade de salas dedicadas para troca de baterias, proporcionando retorno rápido do investimento para armazéns que operam 24 horas por dia, 7 dias por semana.

Qual é a importância da Ásia-Pacífico na demanda?

A Ásia-Pacífico gerou 49,92% da receita de 2025 e deve crescer a 19,53% até 2031, liderada pela China e pela Índia.

Quais desafios poderiam desacelerar a adoção?

As oscilações de preços de minerais críticos e os prêmios mais elevados de seguro contra risco de incêndio podem aumentar o capex e atrasar o comissionamento.

Quais empresas dominam o fornecimento?

CATL, BYD, LG Energy Solution, Panasonic Energy e Samsung SDI respondem por cerca de 70% da capacidade global de baterias industriais.

Página atualizada pela última vez em: