Tamanho e Participação do Mercado de Placas de Bateria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

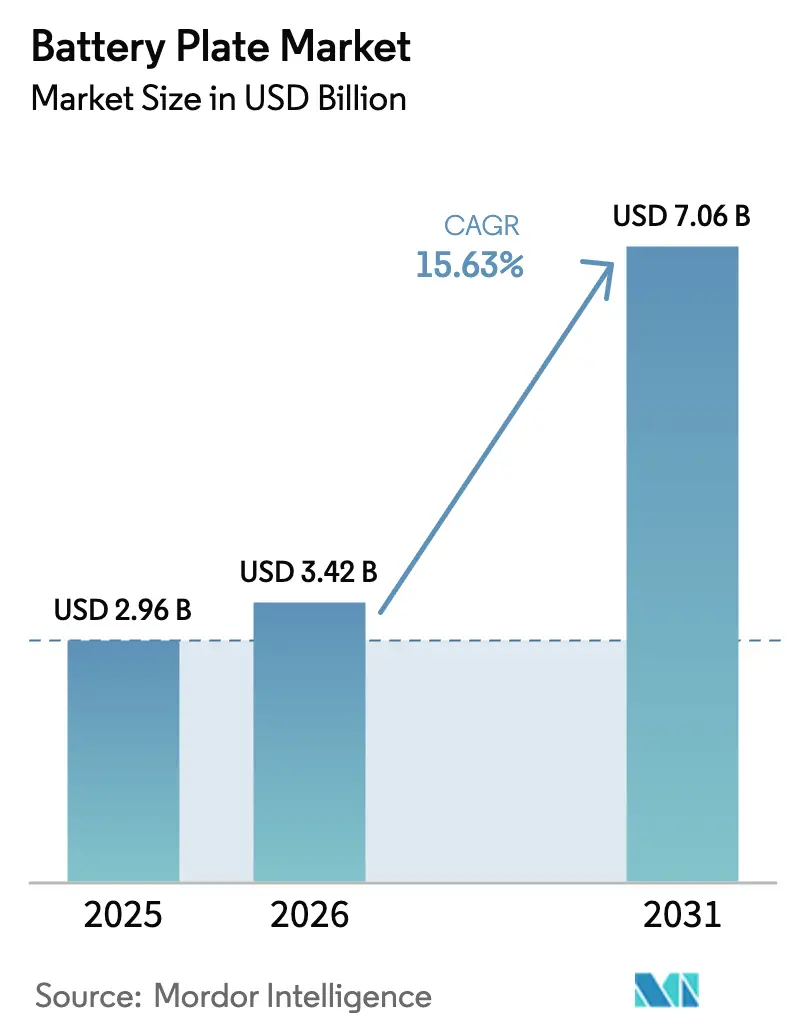

| Tamanho do Mercado (2026) | 3.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Bateria pela Mordor Intelligence

O tamanho do mercado de placas de bateria deve crescer de USD 2,96 bilhões em 2025 para USD 3,42 bilhões em 2026 e está previsto para atingir USD 7,06 bilhões até 2031 a uma CAGR de 15,63% no período de 2026-2031.

A demanda escala com a expansão dos veículos elétricos, redes elétricas com alta participação de renováveis e modernizações de fábricas que reduzem o custo por placa ao mesmo tempo em que melhoram o desempenho eletroquímico. O mercado de placas de bateria está, portanto, evoluindo de fornecedor tradicional de componentes de chumbo-ácido para um pilar da cadeia de suprimentos da transição energética. A região Ásia-Pacífico ancora tanto a produção quanto o consumo, enquanto o armazenamento em escala de utilidade impulsiona novas arquiteturas de placas, e inovações de fabricação, como a impressão 3D, ampliam a liberdade de projeto. A rivalidade competitiva se intensifica à medida que especialistas em chumbo-ácido, líderes em íon-lítio e novos entrantes com química alternativa disputam contratos de aquisição e parcerias tecnológicas.

Principais Conclusões do Relatório

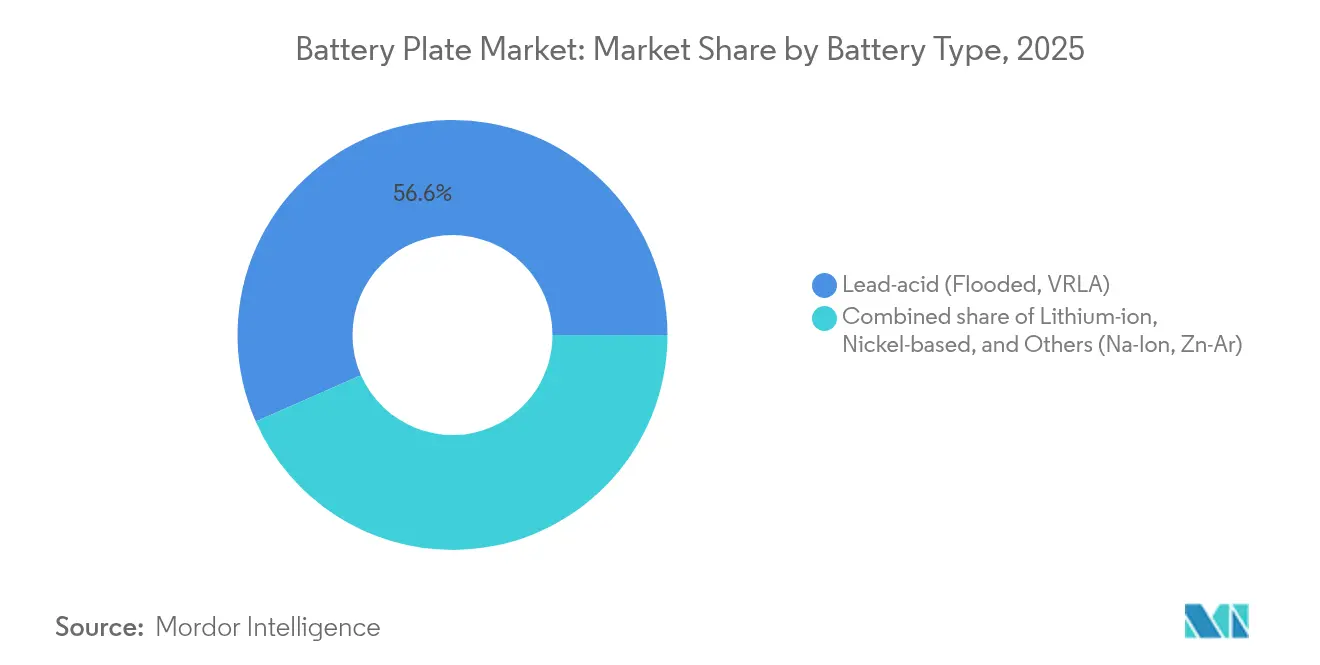

- Por tipo de bateria, a tecnologia de chumbo-ácido liderou com 56,60% de participação de receita em 2025, enquanto as placas de íon-lítio devem crescer a uma CAGR de 17,15% até 2031.

- Por material de placa, as ligas de chumbo-cálcio representaram 47,05% do tamanho do mercado de placas de bateria em 2025; os compósitos revestidos de grafite devem acelerar a uma CAGR de 19,52%.

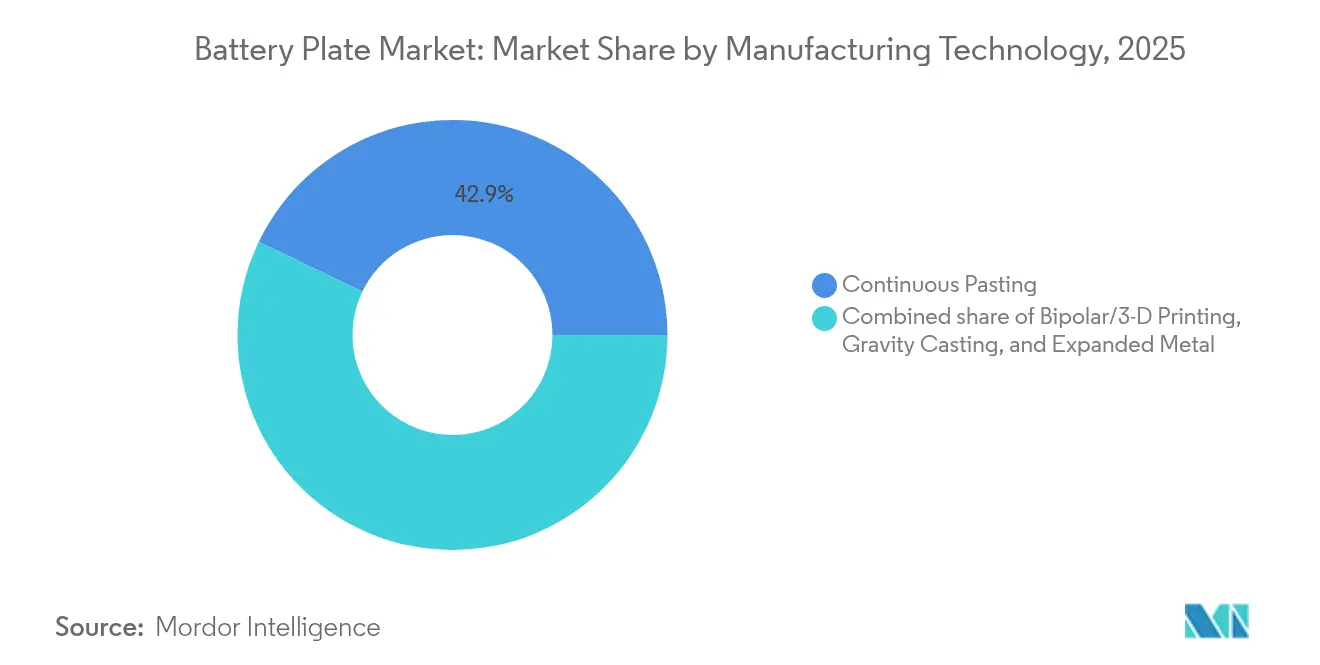

- Por processo de fabricação, a pastagem contínua capturou 42,85% da participação do mercado de placas de bateria em 2025, enquanto as placas bipolares e impressas em 3D estão crescendo a uma CAGR de 18,62%.

- Por usuário final, as aplicações automotivas representaram 52,25% do tamanho do mercado de placas de bateria em 2025, enquanto os sistemas de armazenamento de energia devem avançar a uma CAGR de 19,05%.

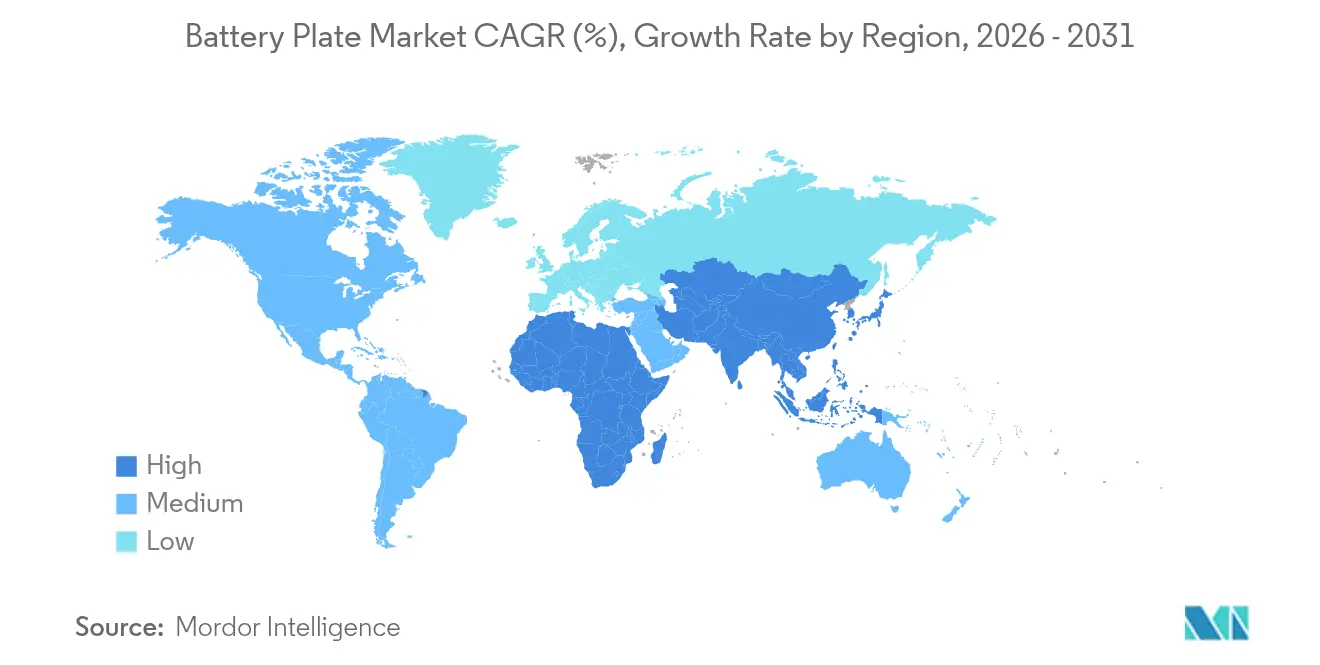

- Por geografia, a região Ásia-Pacífico detinha 58,90% da participação do mercado de placas de bateria em 2025 e deve expandir a uma CAGR de 16,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Placas de Bateria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto liderado por veículos elétricos na demanda de SLI de chumbo-ácido | +4.2% | Ásia-Pacífico, América do Norte, expansão global | Médio prazo (2-4 anos) |

| Implantações de sistemas de armazenamento de energia em escala de utilidade em mercados emergentes | +3.8% | Núcleo da APAC, expansão para MEA e América do Sul | Longo prazo (≥4 anos) |

| Adoção de grades Pb-Ca-Sn resistentes à corrosão | +2.1% | Europa e América do Norte, difusão global | Curto prazo (≤2 anos) |

| Arquiteturas de placas bipolares impressas em 3D | +1.9% | América do Norte e Europa, expansão para APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Surto Liderado por Veículos Elétricos na Demanda de SLI de Chumbo-Ácido

Os veículos elétricos utilizam baterias de chumbo-ácido de 12 V para alimentação à prova de falhas em funções críticas, mantendo um piso considerável para as placas SLI apesar do domínio da tração de íon-lítio. As vendas globais de veículos elétricos atingiram 14 milhões de unidades em 2024.[1]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025," iea.org Os sistemas de partida-parada em carros de combustão interna ampliam a frequência de ciclagem e aumentam os requisitos de durabilidade, impulsionando designs de grade de maior qualidade. Os híbridos leves empregam configurações de bateria dupla, de modo que as placas de chumbo-ácido permanecem complementares, e não competitivas, aos pacotes de alta tensão. Os fabricantes de equipamentos originais, portanto, mantêm contratos de longo prazo com fornecedores de placas estabelecidos para sistemas auxiliares. Essa vinculação protege o mercado de placas de bateria contra a substituição abrupta do chumbo-ácido e estabiliza os volumes de base em todas as regiões.

Implantações de Sistemas de Armazenamento de Energia em Escala de Utilidade em Mercados Emergentes

As economias emergentes adicionaram 42 GW de armazenamento em rede em 2024, com 35% das instalações localizadas fora dos mercados maduros da OCDE. Projetos orientados por duração selecionam fluxo de ferro, íon-sódio e outras químicas, cada uma necessitando de geometria de placa sob medida para descarga de várias horas. O maior sistema de armazenamento de energia em baterias de íon-sódio do mundo entrou em operação em 2024, comprovando a rentabilidade onde o abastecimento de lítio permanece caro. Os governos combinam energias renováveis com mandatos de armazenamento localizado, ampliando as aquisições além das placas convencionais de íon-lítio. Os fornecedores capazes de projetar placas específicas para cada química ganham vantagem de pioneirismo à medida que as concessionárias solicitam soluções turnkey.

Adoção de Grades Pb-Ca-Sn Resistentes à Corrosão

Os sistemas de chumbo-ácido regulados por válvula agora dependem de ligas de chumbo-cálcio-estanho que demonstram maior estabilidade eletroquímica e menor perda de água do que as grades ricas em antimônio. Grades mais finas e leves reduzem o uso de metal em até 20% sem comprometer a resistência estrutural. Os operadores de telecomunicações e UPS gravitam em direção a formatos livres de manutenção, impulsionando a adoção imediata na América do Norte e na Europa. A redução de custos provém de menos visitas de serviço e ciclos de substituição mais longos, melhorando diretamente as métricas de custo total de propriedade. Essas ligas, portanto, reforçam a posição estabelecida das placas de chumbo-ácido em aplicações industriais de reserva.

Arquiteturas de Placas Bipolares Impressas em 3D

A fabricação aditiva permite a integração de canais de resfriamento, espessura gradiente e nervuras de coleta de corrente em placas de peça única.[2]Nature Energy, "Placas Bipolares Impressas em 3D para Baterias de Alta Potência," nature.com O pacote de bateria estrutural da Tesla demonstra como os formatos bipolares podem eliminar a montagem de módulos, reduzir a contagem de peças e aumentar a eficiência volumétrica. As placas bipolares de compósito polimérico pesam 40% menos do que suas contrapartes metálicas, mas ainda atendem aos limiares de condutividade exigidos para ambientes de veículos de passeio. O método se destaca na prototipagem rápida, possibilitando iterações de design sem a necessidade de matrizes custosas. A validação de durabilidade sob ciclagem em alta temperatura está em andamento, mas os primeiros testes de campo em sistemas estacionários já demonstraram resultados promissores de vida útil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do chumbo refinado | -2.3% | Global, com impacto particular na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) |

| Diretivas rigorosas sobre resíduos perigosos (RoHS, ELV) | -1.7% | Europa e América do Norte, com expansão global | Médio prazo (2-4 anos) |

| Disponibilidade limitada de chumbo reciclado de alta pureza | -1.2% | Global, com impacto agudo na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Chumbo Refinado

Os preços do chumbo flutuaram acentuadamente em 2024, impulsionados por interrupções no fornecimento e demanda sustentada por baterias. As matérias-primas respondem por até 70% do custo de produção das placas, de modo que os picos de preço comprimem as margens rapidamente. A reciclagem oferece alívio parcial, porém os graus de liga de alta pureza limitam as proporções de conteúdo secundário nas placas premium. Os fabricantes se protegem por meio de contratos de longo prazo e posições em contratos futuros, mas as empresas menores não têm poder financeiro suficiente para manter custos de insumos estáveis. A instabilidade de preços, portanto, desencoraja o investimento de capital em novas linhas de placas e inclina as decisões de aquisição em direção à diversificação de química.

Diretivas Rigorosas sobre Resíduos Perigosos (RoHS, ELV)

A Diretiva de Veículos em Fim de Vida Útil da União Europeia impõe cotas rigorosas de reciclagem, escalando as despesas de conformidade para baterias à base de chumbo. A extensão das regras de RoHS pela China para incluir baterias adiciona variantes regionais que complicam o planejamento global da cadeia de suprimentos. Os fabricantes devem documentar a composição dos materiais, adaptar as receitas de liga e certificar os processos para cada jurisdição. Os custos de conformidade pesam mais sobre as pequenas e médias empresas, acelerando a consolidação ou a saída do mercado. Simultaneamente, o foco regulatório amplifica a pesquisa e desenvolvimento em alternativas sem chumbo, redirecionando assim os recursos para longe das atualizações tradicionais de placas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Domínio do Chumbo-Ácido Enfrenta o Desafio do Íon-Lítio

A tecnologia de chumbo-ácido controlou 56,60% da participação do mercado de placas de bateria em 2025, principalmente devido ao seu uso consolidado em SLI automotivo e nichos industriais sensíveis a custos. As placas de íon-lítio, no entanto, estão escalando a uma CAGR de 17,15% à medida que veículos elétricos e armazenamento de alto desempenho proliferam, reequilibrando assim os orçamentos de aquisição dentro do mercado de placas de bateria. As unidades de chumbo-ácido inundado ainda ancoram o backup de telecomunicações porque os instaladores confiam em seu histórico em campo e perfil de custo. Os derivados de VRLA atendem à demanda automotiva premium para a introdução de novos entrantes de íon-sódio e zinco-ar que abordam o risco da cadeia de suprimentos e a segurança. A CATL colocou as baterias de íon-sódio Naxtra em produção em massa em junho de 2025, utilizando designs livres de manutenção e rápida aceitação de carga. Os sistemas à base de níquel preenchem micro-segmentos aeroespaciais e de defesa, onde a tolerância extrema à temperatura compensa os preços mais elevados.

A diversificação continua com novos entrantes de íon-sódio e zinco-ar que abordam o risco da cadeia de suprimentos e a segurança. A CATL colocou as baterias de íon-sódio Naxtra em produção em massa em junho de 2025, exigindo coletores de corrente de alumínio em vez de cobre. Os fabricantes de placas agora gerenciam múltiplos conjuntos de ferramentas metalúrgicas para se alinhar com o perfil de corrosão de cada química. Essa fragmentação eleva a complexidade do projeto para fabricação, mas também amplia a oportunidade endereçável em todo o mercado de placas de bateria.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Material de Placa: Compósitos Avançados Perturbam as Ligas Tradicionais

As grades de chumbo-cálcio detinham uma participação de 47,05% da demanda de materiais de placa em 2025, combinando resistência à corrosão com propriedades mecânicas robustas em baterias seladas. O mercado de placas de bateria, no entanto, recompensa a inovação; os compósitos revestidos de grafite e de espuma de carbono devem crescer a uma taxa de 19,52% ao ano até 2031, impulsionados por agendas de redução de peso e gestão térmica. As ligas de chumbo-antimônio persistem em empilhadeiras de ciclo profundo porque resistem melhor ao estresse mecânico durante descargas intensas. Aplicações de nicho recorrem a misturas de chumbo-estanho para condutividade superior, embora os elevados custos do estanho restrinjam a adoção a produtos especiais.

O impulso dos compósitos reflete o apetite mais amplo da indústria por ganhos de densidade de energia. O ânodo SCC55 rico em silício do Group14, por exemplo, eleva a capacidade da célula em 50%, sinalizando benefícios comparáveis quando matrizes ricas em carbono reduzem a resistência interna. Os fabricantes de placas capazes de escalar grades compostas sem explosões de custo garantem um portfólio diferenciado dentro do mercado de placas de bateria.

Por Tecnologia de Fabricação: Impressão 3D Desafia os Métodos Convencionais

As linhas de pastagem contínua detinham uma participação de mercado de 42,85% no mercado de placas de bateria em 2025, graças ao seu comprovado throughput e repetibilidade. No entanto, os formatos bipolares e impressos em 3D estão acelerando a uma CAGR de 18,62%, pois as camadas aditivas permitem geometrias em treliça que estão além do alcance da estampagem. A fundição por gravidade é adequada para placas sob medida de baixo volume e para químicas que exigem seções mais espessas. As grades de metal expandido fornecem alta área de superfície com mínimo de sucata, tornando-as atraentes para baterias de veículos de duas rodas onde cada grama conta.

A supervisão por gêmeo digital, exemplificada pelo projeto piloto da Siemens e Fraunhofer em Münster, agora integra a captura de dados em tempo real às fábricas de placas, reduzindo desperdícios e melhorando o tempo de atividade. Essa sobreposição da Indústria 4.0 converte a liberdade de design em produção economicamente viável, reforçando o apelo das técnicas avançadas dentro do mercado de placas de bateria.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: Armazenamento de Energia Emerge como Motor de Crescimento

Os clientes automotivos responderam por 52,25% da receita em 2025, vinculando marcas conhecidas como Toyota e Ford a contratos de fornecimento de SLI de longo prazo. Os sistemas de armazenamento de energia, no entanto, devem registrar uma CAGR vigorosa de 19,05% graças à modernização da rede elétrica, à adoção de energia solar residencial e aos mandatos de pico flexível. A potência motriz industrial — empilhadeiras, carrinhos de mineração, guindastes portuários — entrega demanda previsível por placas de ciclo profundo projetadas para serviço severo. A eletrônica de consumo contribui com volume modesto, porém constante, à medida que os dispositivos encolhem, mas a proliferação continua.

O armazenamento em rede exige resistência de várias horas, juntamente com longa vida útil de ciclo, levando os projetistas de placas a desenvolver grades espessas e resistentes à corrosão e materiais ativos de alta porosidade. A planta de 600 MW de íon-sódio da Natron Energy em Michigan demonstra como as químicas alternativas estão sendo comercializadas para atender a esses requisitos. Os fornecedores que traduzem essas necessidades em produção de placas escalável ganham status prioritário de licitação nas aquisições de concessionárias, sustentando o crescimento futuro do mercado de placas de bateria.

Análise Geográfica

A Ásia-Pacífico controlou 58,90% do mercado de placas de bateria em 2025 e manterá a liderança a uma CAGR de 16,28% até 2031. A produção de baterias de energia da China cresceu 176% no primeiro semestre de 2024, mas o excesso de oferta iminente impulsiona a consolidação e projetos de eficiência. A Coreia do Sul retém 37% da capacidade global de células de bateria por meio da LG Energy Solution e da SK On, enquanto as subvenções governamentais se concentram em plataformas de estado sólido pré-comerciais. O Japão garante contratos de nicho aeroespacial e de veículos premium, aproveitando a expertise em materiais mesmo com a mudança de volume para a Ásia continental. O programa de Incentivo Vinculado à Produção da Índia atraiu investimentos substanciais; a gigafábrica de INR 95 bilhões da Amara Raja exemplifica o esforço de localização do país.

A América do Norte e a Europa juntas representam a próxima fronteira para o mercado de placas de bateria. A capacidade dos Estados Unidos está programada para atingir 1.200 GWh até 2030, auxiliada por 10 novas fábricas a serem inauguradas em 2025. Os créditos fiscais federais inclinam as aquisições em direção a placas de produção doméstica, levando os fornecedores a expandir sua presença. Os projetos europeus visam 1,5 TWh até 2030, embora atrasos no financiamento coloquem em risco metade do pipeline anunciado. A Alemanha abriga a instalação de 60 GWh da Northvolt, a França apoia a Verkor em Dunquerque, e o Pacto Verde Europeu canaliza recursos para fluxos de reciclagem que alimentarão a demanda futura de liga para placas.

A América do Sul e o Oriente Médio e África acrescentam perspectivas emergentes para o mercado de placas de bateria. O Brasil e a Argentina exploram reservas de lítio e chumbo, mas os obstáculos de infraestrutura moderam a expansão imediata. Os estados do Golfo implantam redes com alta penetração solar que requerem grandes buffers de armazenamento de energia, abrindo licitações para sistemas de íon-sódio e chumbo-carbono. A riqueza mineral da África promete possibilidades de integração vertical, embora a estabilidade política e o desenvolvimento logístico permaneçam como pré-requisitos antes que a economia das gigafábricas se alinhe.

Cenário Competitivo

A intensidade competitiva dentro do mercado de placas de bateria é moderada, sem que uma única tecnologia ou região domine todos os casos de uso. Clarios, Exide e GS Yuasa mantêm fortes posições em SLI automotivo por meio de acordos de longo prazo com fabricantes de equipamentos originais e extensas redes de serviço. CATL e BYD canalizam o impulso dos veículos elétricos para a demanda por placas downstream enquanto investem em pesquisa e desenvolvimento para protótipos de íon-sódio e estado sólido. Narada Power foca em arrays de reserva para telecomunicações, Crown Battery direciona-se para nichos industriais de ciclo profundo, e Natron Energy escala químicas de sódio azul para serviços de rede de várias horas.

Os padrões estratégicos divergem entre integração vertical e especialização. A CATL garante pactos de offtake com a GM e a Volkswagen, acoplando a produção de células ao abastecimento de matérias-primas sob contratos de longo prazo. A Amara Raja assinou acordos de licenciamento de tecnologia com a GIB EnergyX para avançar na fabricação de fosfato de ferro-lítio. Os fabricantes tradicionais de placas incubam joint ventures para compartilhar o risco de capital ao entrar nos segmentos de lítio, ao mesmo tempo em que aproveitam os volumes legados de chumbo-ácido para financiar a pesquisa e desenvolvimento. O excesso de capacidade na China pressiona as margens, enquanto os compradores da América do Norte e da Europa pagam prêmios por placas prontas para conformidade e de origem regional.

Os pontos de inovação se concentram em torno de fabricação aditiva, ligas avançadas e controle de produção digital. A implementação de gêmeo digital da Siemens permite execuções "certas na primeira vez", que reduzem o desperdício durante a fabricação de placas impressas em 3D.[4]Siemens AG, "Soluções de Gêmeo Digital para a Fábrica de Células de Bateria do Fraunhofer," siemens.com O Group 14 e a Lyten avançam nos insumos ricos em silício e de lítio metálico, respectivamente, influenciando a metalurgia downstream das placas. Em resposta, os líderes tradicionais de chumbo-ácido pilotam grades compostas, esperando reter participação onde custo e segurança superam as considerações de densidade de energia. À medida que as químicas se diversificam, os fornecedores capazes de oferecer portfólios de placas para múltiplas químicas desfrutam de fluxos de demanda protegidos ao longo dos ciclos.

Líderes do Setor de Placas de Bateria

Clarios, LLC

GS Yuasa Corporation

Exide Industries Ltd.

East Penn Manufacturing

Enersys

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Lyten iniciou a produção doméstica de lítio metálico de grau bateria nos Estados Unidos. Esta conquista marca um passo fundamental para fortalecer a cadeia de suprimentos de baterias dos EUA, com o objetivo de reduzir a dependência de fontes externas para materiais essenciais de baterias.

- Fevereiro de 2025: A Luminous Power Technologies, um participante proeminente no setor de baterias de chumbo-ácido, inaugurou uma instalação de produção de última geração no norte da Índia.

- Janeiro de 2025: A EnerSys obteve um prêmio de USD 199 milhões do Departamento de Energia para construir uma gigafábrica de íon-lítio em Greenville, Carolina do Sul.

- Junho de 2024: A Marelli conquistou um contrato com uma das principais montadoras globais para fornecer a Placa Térmica de Bateria (BTP) para os próximos Veículos Elétricos a Bateria (BEVs).

Escopo do Relatório Global do Mercado de Placas de Bateria

As placas de bateria são fabricadas utilizando uma estrutura de grade em treliça, que suporta o material ativo contido nelas. Além disso, essas placas facilitam a condução de eletricidade, permitindo o fluxo eficiente de cargas elétricas durante os processos de carga e descarga.

O mercado de placas de bateria é segmentado por tipo de bateria, usuário final e geografia. Por tipo de bateria, o mercado é segmentado em baterias de íon-lítio, baterias de chumbo-ácido e outros tipos. Por usuário final, o mercado é segmentado em Automotivo, Aeroespacial, Armazenamento de Energia, Aeroespacial, Eletrônica e Outros. O relatório também abrange o tamanho do mercado e as previsões nas principais regiões. O dimensionamento e as previsões do mercado para cada segmento são baseados em receita (em USD).

| Chumbo-ácido (Inundado, VRLA) |

| Íon-Lítio |

| Base de Níquel |

| Outros (Zn-Ar, Na-Íon, etc.) |

| Liga Chumbo-Antimônio |

| Liga Chumbo-Cálcio |

| Liga Chumbo-Estanho |

| Compósitos Avançados (Revestido de Grafite, Espuma de Carbono) |

| Fundição por Gravidade |

| Pastagem Contínua |

| Metal Expandido |

| Bipolar/Impressão 3D |

| Automotivo (SLI, Partida-Parada) |

| Industrial (Empilhadeiras, Telecomunicações, UPS) |

| Sistemas de Armazenamento de Energia |

| Eletrônica de Consumo |

| Aeroespacial e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Chumbo-ácido (Inundado, VRLA) | |

| Íon-Lítio | ||

| Base de Níquel | ||

| Outros (Zn-Ar, Na-Íon, etc.) | ||

| Por Material de Placa | Liga Chumbo-Antimônio | |

| Liga Chumbo-Cálcio | ||

| Liga Chumbo-Estanho | ||

| Compósitos Avançados (Revestido de Grafite, Espuma de Carbono) | ||

| Por Tecnologia de Fabricação | Fundição por Gravidade | |

| Pastagem Contínua | ||

| Metal Expandido | ||

| Bipolar/Impressão 3D | ||

| Por Usuário Final | Automotivo (SLI, Partida-Parada) | |

| Industrial (Empilhadeiras, Telecomunicações, UPS) | ||

| Sistemas de Armazenamento de Energia | ||

| Eletrônica de Consumo | ||

| Aeroespacial e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de placas de bateria?

O tamanho do mercado de placas de bateria foi de USD 3,42 bilhões em 2026.

Com que velocidade o mercado de placas de bateria deve crescer?

O mercado tem previsão de registrar uma CAGR de 15,63% no período de 2026-2031, levando a receita a USD 7,06 bilhões até 2031.

Qual região lidera a demanda por placas de bateria?

A Ásia-Pacífico detinha 58,90% da receita global em 2025 e tem previsão de crescer mais rapidamente a uma CAGR de 16,28%.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os sistemas de armazenamento de energia são o grupo de usuários finais de crescimento mais rápido, com uma CAGR de 19,05% até 2031.

Quais tecnologias de fabricação estão ganhando espaço?

As placas bipolares e impressas em 3D estão crescendo a uma CAGR de 18,62%, desafiando a posição estabelecida da pastagem contínua.

Como as oscilações nos preços das matérias-primas afetam os fornecedores?

A volatilidade do preço do chumbo pode reduzir 2,3 pontos percentuais da CAGR prevista, forçando os produtores a adotar estratégias de hedge e reciclagem.

Página atualizada pela última vez em: