Tamanho e Participação do Mercado de Baterias

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 210.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 469.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.45% CAGR |

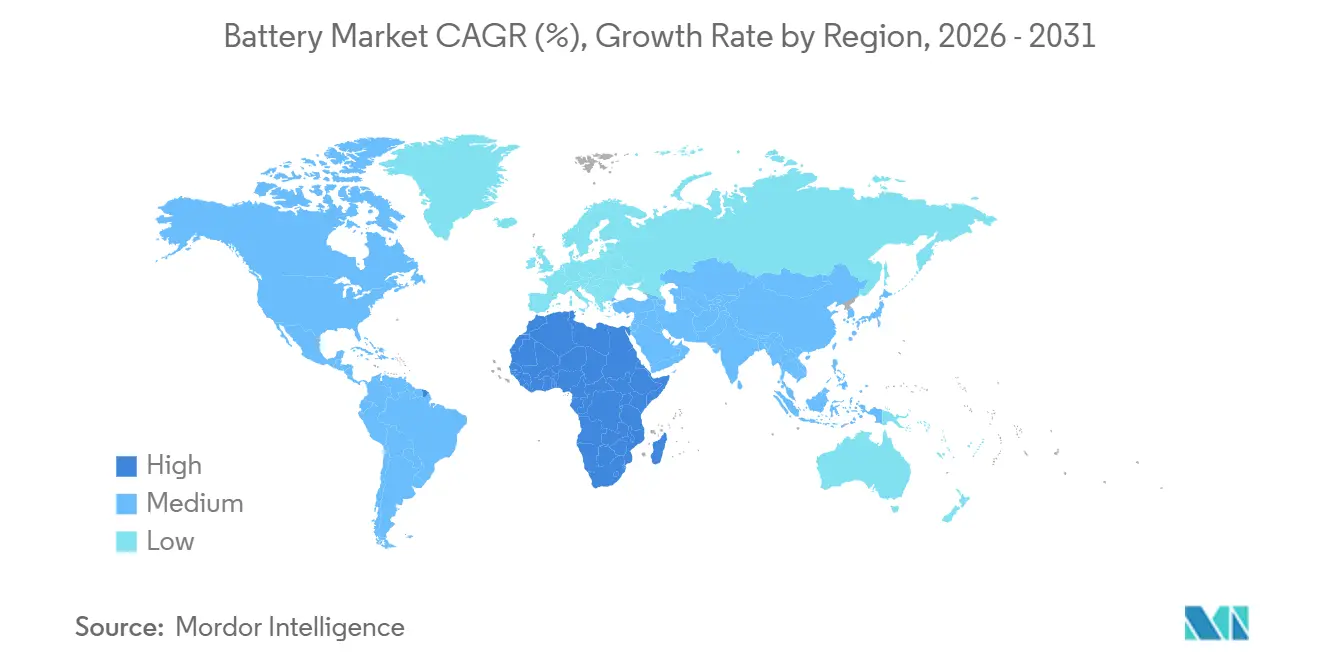

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

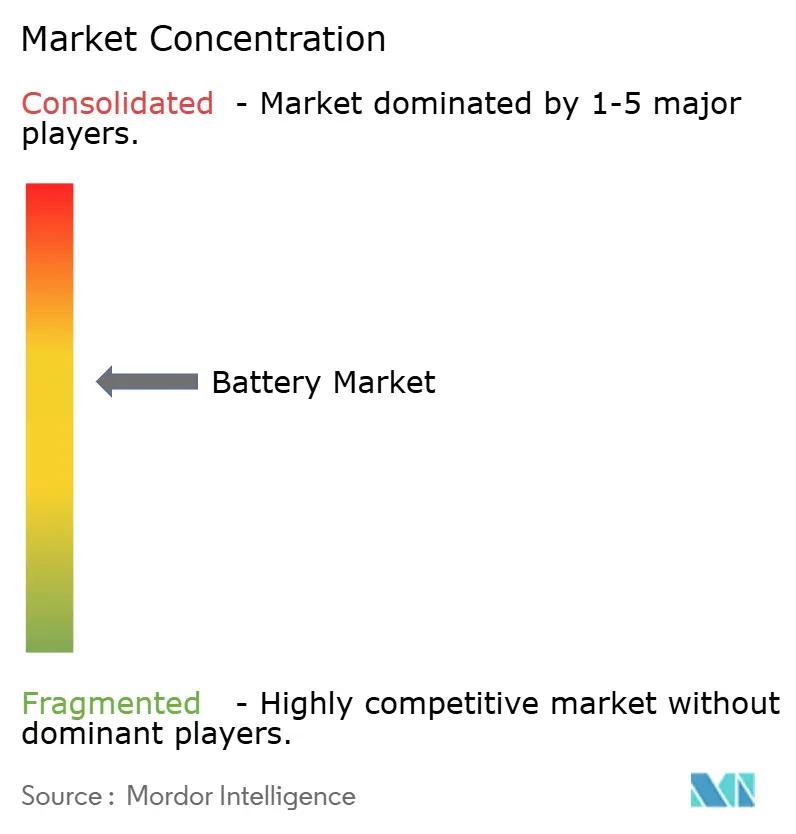

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias por Mordor Intelligence

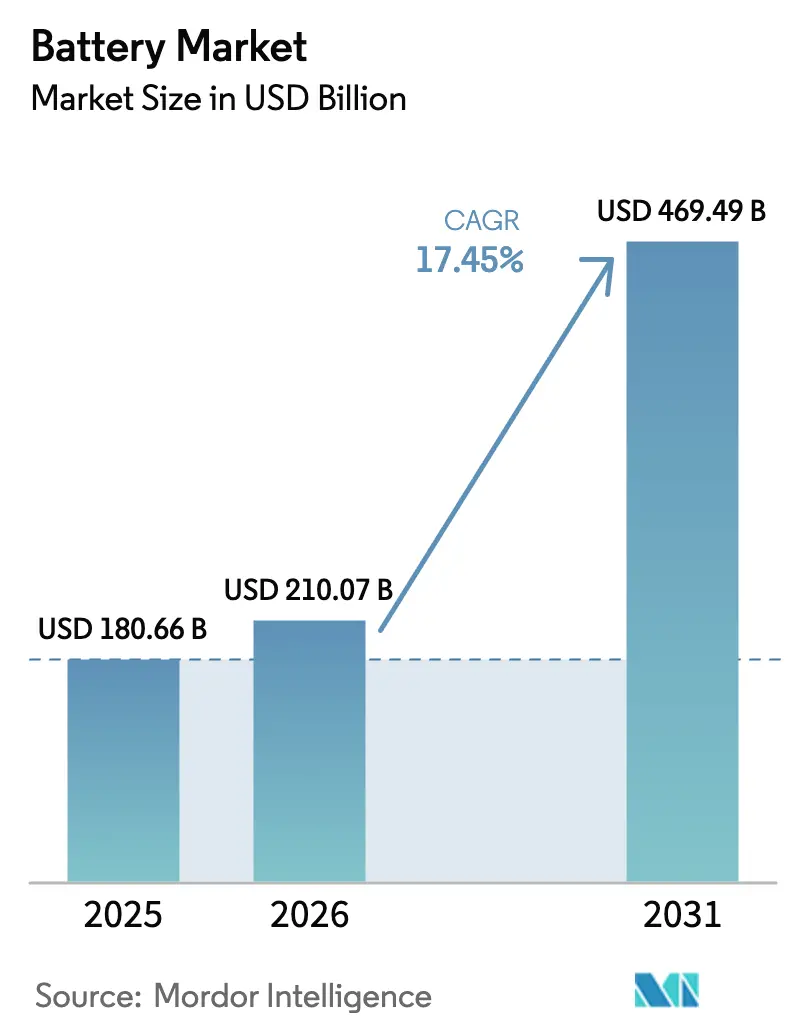

O tamanho do Mercado de Baterias está projetado para se expandir de USD 180,66 bilhões em 2025 e USD 210,07 bilhões em 2026 para USD 469,49 bilhões até 2031, registrando um CAGR de 17,45% entre 2026 e 2031.

A queda nos preços dos pacotes de lítio-íon, o aumento nas aquisições de armazenamento em escala de rede e os mandatos de eletrificação de veículos estão acelerando a demanda à medida que as baterias passam de armazenamento passivo para ativos ativos de rede. Os sistemas recarregáveis secundários forneceram 90,6% da demanda global em 2025, impulsionados por aplicações automotivas e em escala de utilidade que absorveram mais de 60% da produção mundial de células de lítio-íon.[1]Administração de Informações de Energia dos EUA, "Atualização sobre Armazenamento de Baterias," eia.gov O lítio-íon manteve 57,2% de participação tecnológica, mas as químicas de estado sólido prometem um CAGR de 26,9% à medida que as linhas piloto escalam entre 2026 e 2028. A Ásia-Pacífico contribuiu com 47,0% da receita em 2025, apoiada pela capacidade instalada de 1.800 GWh da China e pelos incentivos da Índia para 500 GWh até 2030.[2]Administração de Informações de Energia dos EUA, "Atualização sobre Armazenamento de Baterias," eia.gov A intensidade competitiva está aumentando à medida que os produtores chineses aproveitam a integração vertical para reduzir os preços do fosfato de ferro e lítio abaixo de USD 53 kWh, estimulando rivais ocidentais e japoneses a buscar joint ventures e diferenciação em estado sólido.[3]Secretaria de Imprensa do Governo da Índia, "Esquema PLI," pib.gov.in

Principais Conclusões do Relatório

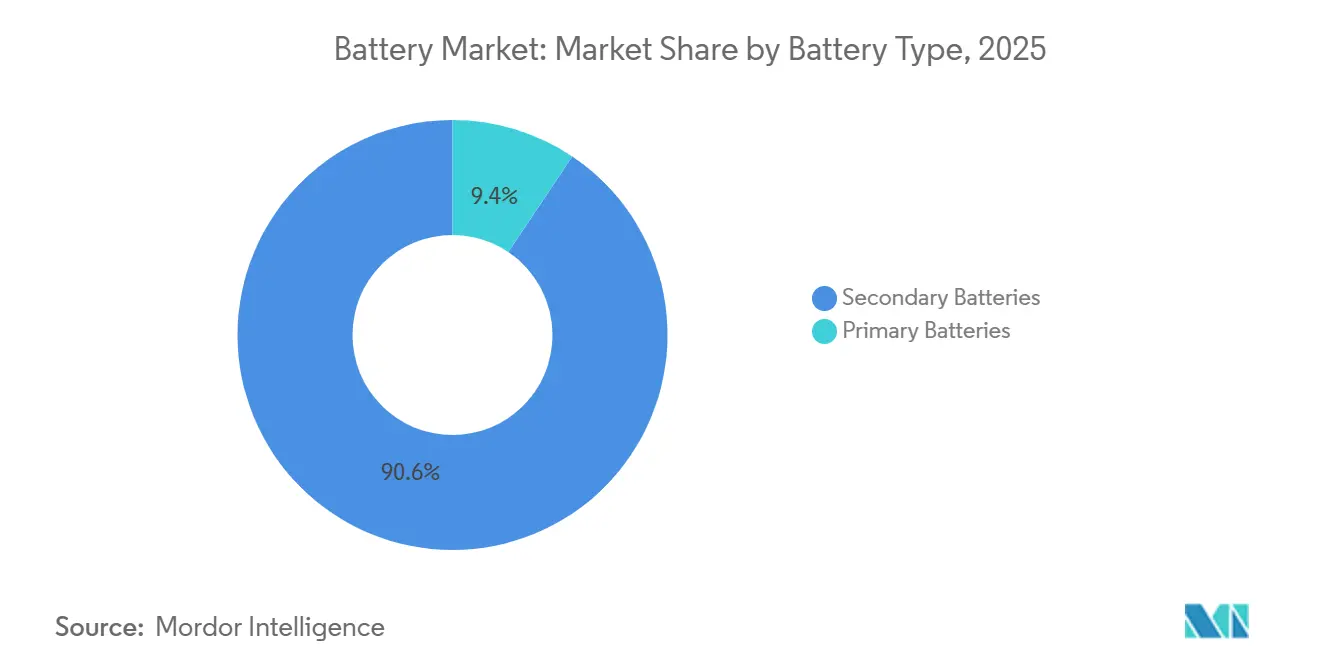

- Por tipo de bateria, as baterias recarregáveis secundárias detinham 90,6% de participação na receita em 2025 e estão se expandindo a um CAGR de 18,5% até 2031.

- Por tecnologia, o lítio-íon comandou 57,2% da receita de 2025, enquanto o segmento de estado sólido registrou o CAGR mais rápido de 26,9% até 2031.

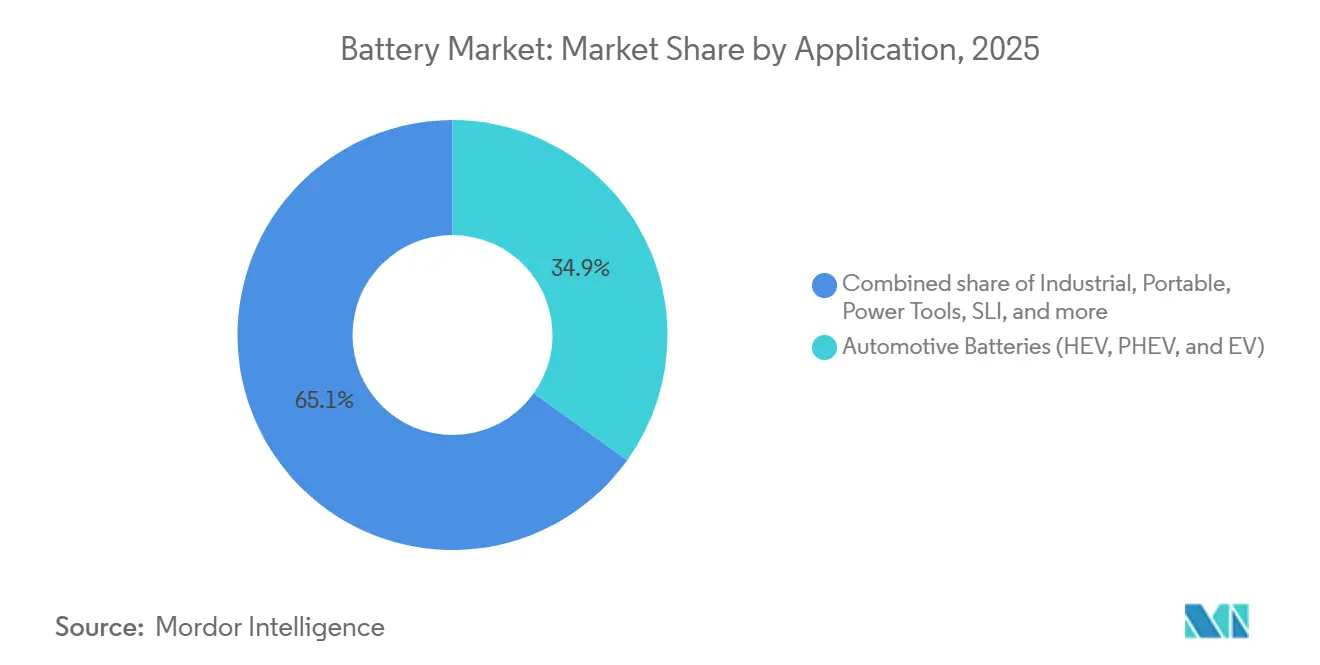

- Por aplicação, o setor automotivo liderou com uma participação de 34,9% em 2025 e está projetado para entregar o maior CAGR de 22,8% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 47,0% da receita de 2025 e está prevista para manter um CAGR de 20,3%, o mais rápido entre as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baterias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Preços dos Pacotes de Lítio-Íon | +3.2% | Global, mais forte na China e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nas Aquisições de Armazenamento em Escala de Rede | +4.1% | América do Norte, Europa, Índia, Austrália | Médio prazo (2-4 anos) |

| Mandatos de Eletrificação de Veículos | +5.8% | Europa, China, Califórnia e estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Programas de Mini-Redes de Acesso à Energia | +0.9% | África Subsaariana, Sul da Ásia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| PPAs Corporativos de Energia Renovável com Armazenamento | +1.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Avanços Incipientes em Estado Sólido | +1.8% | Global, adoção inicial em segmentos automotivos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços dos Pacotes de Lítio-Íon

Os preços dos pacotes de lítio-íon caíram para USD 108 kWh em dezembro de 2025, uma queda de 22% em relação a 2023, viabilizada pela deflação de materiais catódicos, ganhos de escala de fabricação e maior adoção do fosfato de ferro e lítio.[4]Reuters, "Preços de Baterias Chinesas," reuters.com Os produtores chineses aproveitaram a integração vertical para atingir preços à vista de USD 53 kWh no segundo trimestre de 2024, superando os concorrentes ocidentais que carecem de escala ou subsídios similares. As montadoras responderam migrando os modelos convencionais para o fosfato de ferro e lítio: a Tesla adotou essa química em mais da metade das produções do Model 3 e Model Y em 2025, e a Ford tem como meta a adoção para o Mustang Mach-E no final de 2026. A rápida queda de custos reduziu os períodos de retorno das plataformas de veículos elétricos a menos de cinco anos em mercados com preços de combustível acima de USD 1,50 por litro, acelerando os compromissos de eliminar as variantes de combustão interna.[5]BloombergNEF, "Preços de Pacotes de Baterias 2025," about.bnef.com Os preços dos pacotes estão a caminho de romper USD 80 kWh até 2028, alinhando o custo total de propriedade com os veículos a gasolina em segmentos sem subsídios e abrindo demanda para sedãs compactos e vans comerciais leves.

Aumento nas Aquisições de Armazenamento em Escala de Rede

As instalações de baterias em escala de utilidade estão previstas para atingir 18,2 GW em 2025, ante 10,3 GW em 2024, à medida que os operadores substituem antigas usinas de pico a gás e integram frotas solares que excedem 300 GW em todo o mundo. As licitações da Índia atingiram 6,1 GWh no primeiro trimestre de 2025 sob regras que exigem que o armazenamento garanta um fornecimento renovável ininterrupto. O lítio-íon domina os casos de uso de duas a quatro horas, enquanto os sistemas de fluxo e as alternativas de ar comprimido buscam nichos de seis a doze horas, onde as relações energia-potência favorecem o dimensionamento desacoplado. A ESS Inc. implantou 500 MWh de unidades de fluxo de ferro até o final de 2024 para clientes industriais e redes insulares que priorizam a segurança da cadeia de suprimentos em detrimento da eficiência de ida e volta. Em agosto de 2025, as baterias reduziram 6,6 GW de carga de pico líquida na Califórnia, equivalendo a seis usinas de ciclo combinado e evitando apagões durante uma onda de calor.

Mandatos de Eletrificação de Veículos

Os padrões Euro 7, em vigor desde 2025, exigem que os veículos de passageiros elétricos a bateria retenham 80% da capacidade após oito anos ou 160.000 km, levando as montadoras a superdimensionar as células ou adotar químicas de longa duração. A política de duplo crédito da China elevou as vendas de veículos plug-in para 37% das entregas de 2025 e tem como meta 80% de eletrificação até 2030. A regra Advanced Clean Cars II da Califórnia exige 68% de vendas de veículos de emissão zero até 2030, impulsionando 150 GWh de demanda anual de células nos EUA. A AIE projeta 250 milhões de veículos elétricos nas estradas até 2030, implicando 1.500 GWh de nova capacidade de células ou 30 plantas de 50 GWh cada. As montadoras reagiram com joint ventures de vários bilhões de dólares: LG Energy Solution e Honda comprometeram USD 4,4 bilhões para uma instalação em Ohio, enquanto Samsung SDI e General Motors planejam USD 3,5 bilhões em Indiana, ambas previstas para início em 2026-2027.

Programas de Mini-Redes de Acesso à Energia (Sul Global)

Os esquemas de mini-redes liderados pelo governo estão desbloqueando demanda na África Subsaariana, no Sul da Ásia e no Sudeste Asiático. Os projetos combinam energia solar com baterias de lítio-íon ou chumbo-carbono para fornecer energia confiável em comunidades remotas. Os programas apoiam saúde, educação e pequenas empresas fora da rede, reduzindo a dependência de diesel e diminuindo os custos operacionais. O financiamento multilateral e os empréstimos concessionais cobrem o risco da fase inicial, enquanto as tarifas de pagamento conforme o uso garantem a viabilidade a longo prazo. À medida que os modelos de financiamento se padronizam, as instalações acumuladas poderão superar 5 GWh até 2030, impulsionando oportunidades de fabricação e montagem local no Quênia, na Índia e na Indonésia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos no Fornecimento de Metais Críticos | -2.4% | Global, pronunciado na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Auditorias de Matérias-Primas Orientadas por ESG | -0.8% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Risco de Excesso de Capacidade de Fabricação de Células (China) | -1.9% | China com repercussão nos mercados de exportação | Curto prazo (≤ 2 anos) |

| Incerteza de Custo de Reciclagem para Químicas de Próxima Geração | -0.6% | Global, impacto inicial sob o Regulamento da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Fornecimento de Metais Críticos

A demanda por lítio está prevista para quintuplicar até 2040, mas as novas minas enfrentam prazos de sete a dez anos e obstáculos de licenciamento que mantiveram a expansão do fornecimento em 15% ao ano, metade do que a eletrificação exige. A China refina 60% do lítio mundial e 80% dos materiais catódicos, concentrando riscos para os países ocidentais. O cobalto é ainda mais restrito, pois a República Democrática do Congo fornece 70% dos volumes minerados, e a Global Witness registrou 111 incidentes violentos por ano nos locais de extração, provocando auditorias de ESG que paralisaram minas representando 8% da capacidade. Os déficits de sulfato de níquel persistem porque os projetos de laterita indonésios priorizam a produção de aço inoxidável, ampliando a diferença de preço entre Classe 1 e Classe 2 para USD 4.000 por tonelada em 2025, o pico da década. As montadoras mitigam o problema migrando para células de fosfato de ferro e lítio e de íon de sódio que eliminam o níquel e o cobalto, evidenciado pela produção comercial de íon de sódio da CATL para Chery e JAC em 2024.

Auditorias de Matérias-Primas Orientadas por ESG

Os reguladores europeus e norte-americanos exigem a rastreabilidade dos minerais críticos da mina ao módulo. Auditorias de terceiros revelaram violações trabalhistas e ambientais em vários locais de cobalto e níquel, suspendendo as importações até que os planos de remediação sejam aprovados. A conformidade aumenta os custos de transação e prolonga os ciclos de aquisição, afetando a segurança do fornecimento a curto prazo. Os fornecedores com credenciais de governança robustas cobram prêmios, enquanto os fabricantes a jusante investem em blockchain e monitoramento no local para certificar a origem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Recarregáveis Dominam em Todos os Casos de Uso

As recarregáveis secundárias responderam por expressivos 90,6% da receita de 2025, ilustrando como a alta vida útil em ciclos e a queda do custo por quilowatt-hora superam o maior investimento inicial. As recarregáveis estão previstas para crescer a um CAGR de 18,5% até 2031, sustentando o impulso do tamanho do mercado de baterias à medida que os veículos elétricos e o armazenamento estacionário absorvem a maior parte da nova capacidade. Os sistemas primários mantiveram uma participação de 9,4%, continuando a atender sensores, implantes médicos e equipamentos de emergência, onde a durabilidade de vários anos compensa as preocupações com o descarte. Essa fatia se expandirá a um CAGR de 8,2%, refletindo a proliferação de nós de Internet das Coisas sem manutenção.

O chumbo-ácido persiste em partida-iluminação-ignição, backup de telecomunicações e força motriz, onde o custo por ciclo e a reciclabilidade superam as penalidades de peso. O hidreto metálico de níquel agora detém apenas 4% após a mudança para arquiteturas plug-in, embora a Toyota ainda o especifique para mercados que enfrentam restrições de fornecimento de lítio ou climas abaixo de zero. O íon de sódio e o zinco-ar, introduzidos comercialmente em 2024, visam veículos elétricos de entrada e armazenamento de longa duração, sinalizando uma diversificação que mantém o robusto crescimento do mercado de baterias.

Por Tecnologia: Lítio-Íon Lidera, Estado Sólido Perturba

O lítio-íon capturou 57,2% do valor em 2025, ancorando o panorama de participação do mercado de baterias nas aplicações automotivas e de rede. O chumbo-ácido ficou em segundo lugar com 31,4%, com posições consolidadas em veículos legados e empilhadeiras industriais. O estado sólido contribuiu com menos de 0,5%, mas está projetado para escalar a um CAGR de 26,9%, criando um nível premium que poderá remodelar o tamanho geral do mercado de baterias até 2031 à medida que a economia melhora.

Dentro do lítio-íon, o fosfato de ferro e lítio saltou de 35% da produção de células em 2023 para 48% em 2025, reduzindo a diferença em relação ao níquel-cobalto-manganês. As adoções convencionais da Tesla e da Ford indicam aceitação de densidades de energia que suportam autonomias de 300-400 km. As químicas ricas em níquel retêm segmentos premium que exigem mais de 500 km por carga. A bateria Shenxing PLUS da CATL de 2024, que utiliza ânodos de silício-carbono, alcançou 1.000 km de autonomia nominal e recarga de 600 km em 10 minutos, atenuando a vantagem do estado sólido. O íon de sódio está previsto para atingir 5-8% dos veículos elétricos de entrada até 2028. As baterias de fluxo, lideradas pelas químicas de vanádio e ferro, ocupam nichos de seis a doze horas onde o dimensionamento desacoplado compensa a menor eficiência.

Por Aplicação: Automotivo Ultrapassa o Industrial

As baterias automotivas forneceram 34,9% da receita em 2025 e estão crescendo a um CAGR de 22,8%, o mais rápido entre os principais usos finais. Os mandatos de eletrificação e as pesadas penalidades pelo não cumprimento forçam as montadoras a firmar contratos de vários gigawatt-hora. As implantações industriais, abrangendo armazenamento em escala de utilidade, movimentação de materiais e backup de telecomunicações, são ancoradas por aquisições em escala de rede que apoiam a integração de renováveis. Juntos, esses segmentos mantêm o tamanho do mercado de baterias em sua trajetória acentuada.

Análise Geográfica

A Ásia-Pacífico liderou com 47,0% de participação no mercado de baterias em 2025 e registra um CAGR de 20,3% até 2031. A região abriga 1.800 GWh de capacidade de células chinesas e os incentivos da Índia para 500 GWh até 2030. As exportações chinesas subiram para 127 GWh no primeiro semestre de 2024, à medida que a utilização doméstica caiu para 56%. Os 6,1 GWh de licitações de armazenamento autônomo do primeiro trimestre de 2025 da Índia, somados aos anúncios de gigafábricas no Sudeste Asiático da Hyundai-LG, BYD e CATL, posicionam o corredor como uma ponte isenta de tarifas para os mercados ocidentais.[6]Secretaria de Imprensa do Governo da Índia, "Esquema PLI," pib.gov.in

O mercado da América do Norte é impulsionado pelo crédito ao consumidor de USD 7.500 da Lei de Redução da Inflação e pelas regras de conteúdo que catalisaram mais de USD 150 bilhões em projetos anunciados. LG Energy Solution-Honda, Panasonic-Tesla e Samsung SDI-GM encabeçam joint ventures totalizando 110 GWh de capacidade até 2027. No entanto, atrasos no licenciamento e escassez de mão de obra empurram vários lançamentos para 2028, desafiando os limites de 2030. O Canadá atrai plantas de cátodo e hidróxido com CAD 13 bilhões em créditos fiscais.

O Regulamento de Baterias da UE exige conteúdo reciclado e canaliza EUR 1,5 bilhão em empréstimos a juros baixos para gigafábricas. A Automotive Cells Company tem como meta 120 GWh até 2030 na França, Alemanha e Itália. A Alemanha reservou EUR 3 bilhões para o setor, e a França financiou a planta de Dunquerque da Verkor com EUR 2 bilhões. Ainda assim, a falência da Northvolt em 2024 ressaltou os riscos de execução, pois os incumbentes chineses aproveitam a paridade de custos mesmo após as tarifas.

O complexo de USD 620 milhões da BYD no Brasil aproveita o lítio argentino e chileno, enquanto a fábrica da Lucid na Arábia Saudita e as potenciais joint ventures com fabricantes de células chineses sustentam uma meta nacional de 30% de veículos elétricos. A aquisição de 2,5 GWh da África do Sul no âmbito do Programa de IPP de Energia Renovável e os planos de montagem do Egito ilustram o impulso regional inicial.

Panorama regulatório

A União Europeia continua a reforçar as regulamentações sobre baterias em termos de rastreabilidade, rotulagem e desempenho de sustentabilidade. O Regulamento (UE) 2023/1542 estabelece obrigações escalonadas que culminam em um passaporte digital de bateria obrigatório em 18 de fevereiro de 2027, com requisitos de rotulagem provisórios a partir de 18 de agosto de 2026. A Comissão Europeia espera que o registro do passaporte de bateria esteja operacional até julho de 2026, transferindo a conformidade de divulgação voluntária de ESG para dados auditáveis sobre fabricantes e importadores.

A política industrial e as regras de aquisição também estão apoiando a localização e a escala de reciclagem. Em fevereiro de 2026, o Departamento de Energia dos EUA anunciou um Aviso de Oportunidade de Financiamento de até 500 milhões de USD para expandir a capacidade doméstica de processamento de minerais críticos, fabricação de baterias e reciclagem, reforçando um caminho liderado por subsídios para a expansão da capacidade. Em junho de 2026, a Comissão Europeia adotou a Decisão da Comissão (UE) 2026/1283, estabelecendo o Battery Booster Facility para reduzir os riscos de investimentos e acelerar projetos sustentáveis no setor de baterias, garantindo ao mesmo tempo as obrigações de conformidade.

Cenário Competitivo

O mercado de baterias é moderadamente concentrado: CATL, BYD, LG Energy Solution, Panasonic e Samsung SDI controlam cerca de 65% da capacidade de lítio-íon. A cadeia vertical da BYD abrange mineração, cátodo, célula e pacote, gerando custos 30-40% menores do que as empresas que dependem de fornecedores externos. A CATL investe em minas de lítio australianas e africanas para garantir matéria-prima. As joint ventures dominam a expansão ocidental; LG Energy Solution, Samsung SDI e Panasonic comprometeram cada uma mais de USD 10 bilhões em parcerias com GM, Stellantis, Honda e Tesla.

As oportunidades de espaço em branco residem no íon de sódio para veículos de entrada, no estado sólido para segmentos premium e na reciclagem em circuito fechado. A Redwood Materials escalou para 100 GWh de capacidade de reciclagem até 2025 e assinou acordos de matéria-prima com Panasonic e Toyota, reduzindo a demanda por minerais virgens. As linhas de corrida tecnológica incluem ânodos de silício, cátodos de cristal único e revestimento de eletrodo a seco. A célula 4680 da Tesla, produzida no Texas com design sem aba, visa cortes de custo de 50% em relação às predecessoras 2170. O início da Eagle Line da QuantumScape em 2026 poderá marcar um ponto de inflexão se a economia do estado sólido atingir a paridade nos modelos premium.

A fragmentação regional persiste no chumbo-ácido, no hidreto metálico de níquel e nas químicas de nicho. Clarios, EnerSys, GS Yuasa e Exide dominam o backup automotivo e industrial. Jogadores emergentes como EVE Energy e Microvast visam o transporte especializado e as frotas comerciais. As guerras de preços na China impulsionam a consolidação, mas bolsões de demanda local e preferências regulatórias preservam atores menores no backup de telecomunicações e na propulsão de veículos de duas rodas.

Líderes do Setor de Baterias

CATL

BYD Co. Ltd

LG Energy Solution

Panasonic Energy

Samsung SDI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Grandes licitações de armazenamento em rede e programas de localização estão criando espaço em branco para fornecedores capazes de entregar em escala enquanto atendem aos requisitos crescentes de sustentabilidade e rastreabilidade. Em julho de 2026, a BYD Energy Storage garantiu um contrato de fornecimento de 11.275 GWh para o projeto RTC de 19 GWh da Masdar em Abu Dhabi, mostrando como concessões de múltiplos GWh estão consolidando a demanda e restringindo o campo em termos de custo, capacidade de entrega e integração de sistemas. Na Europa, a GIGA Storage alcançou o fechamento financeiro em julho de 2026 para o projeto Green Turtle de 2.800 MWh na Bélgica, reforçando o pipeline pronto para construção de armazenamento em escala de serviços públicos que depende de financiamento estruturado.

Além do lítio-íon convencional, a diversificação tecnológica está avançando de projetos pilotos para compromissos de fabricação, criando oportunidades em baterias de sódio-íon e outras químicas que se ajustam à economia e aos requisitos de segurança do armazenamento estacionário. Em julho de 2026, a Peak Energy selecionou Sacramento, na Califórnia, para uma instalação planejada para produzir 4 GWh por ano de sistemas de baterias de sódio-íon, e em junho de 2026 anunciou uma parceria com a General Motors para desenvolver células de armazenamento para uso em rede, apoiadas pela GM Ventures. Do lado dos players estabelecidos, a Samsung SDI divulgou um plano de investimento de 25 trilhões de won em suas fábricas de Ulsan e Cheonan para desenvolver e produzir em massa baterias totalmente de estado sólido, LFP e de sódio, indicando que escala, amplitude química e presenças localizadas estão se tornando alavancas competitivas fundamentais, além do custo do pacote.

Desenvolvimentos recentes do setor

- Julho de 2026: A Samsung SDI divulgou um plano de investimento de 25 trilhões de won em suas fábricas de Ulsan e Cheonan para desenvolver e produzir em massa baterias de próxima geração, incluindo químicas de estado sólido total, LFP e sódio, até 2040. O programa reforça a capacidade de longo prazo e a competência de processo para múltiplas químicas, apoiando tanto os perfis de demanda automotiva quanto os de armazenamento estacionário. Também aumenta a pressão competitiva sobre os concorrentes para acompanhar a diversificação química e a profundidade da fabricação doméstica.

- Junho de 2026: A Peak Energy selecionou Sacramento, na Califórnia, para uma instalação de sódio-íon de 4 GWh por ano, e anunciou uma parceria com a General Motors para desenvolver células de armazenamento para uso em rede, apoiadas pela GM Ventures. O anúncio mostra a rápida diversificação das químicas de baterias e um esforço em direção à fabricação localizada próxima aos principais mercados.

- Junho de 2024: A Hyundai Motor e a LG Energy Solution inauguraram a primeira fábrica de baterias de VE de 10 GWh da Indonésia, conectando a fabricação de células à base de fornecimento de níquel. A instalação expande o Sudeste Asiático como um corredor de produção para baterias e cadeias de suprimentos de VE, adicionando opções diversificadas de fornecimento para as montadoras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange as receitas obtidas com a venda de baterias em todos os principais usos finais, incluindo formatos primários e secundários. Os valores são medidos em USD no ponto de venda dentro da cadeia de valor.

Exclusões de escopo: excluímos equipamentos de carregamento autônomos, receita de serviços de troca de baterias e receita de mineração de matérias-primas puramente upstream, a menos que sejam vendidas como um produto de bateria.

Visão geral da segmentação

- Por Tipo de Bateria

- Baterias Primárias

- Baterias Secundárias

- Por Tecnologia

- Chumbo-ácido

- Li-íon

- Hidreto metálico de níquel

- Níquel-cádmio

- Sódio-enxofre

- Estado sólido

- Bateria de fluxo

- Químicas emergentes

- Por Aplicação

- Automotivo (HEV, PHEV e EV)

- Industrial (Motriz, Estacionário (Telecomunicações, UPS, ESS), etc.)

- Portátil (Eletrônicos de Consumo, etc.)

- Ferramentas Elétricas

- SLI

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto de demanda e para evitar a construção do modelo com base em uma única série de dados. Analisamos fontes públicas, como a Agência Internacional de Energia, para sinais de adoção de VE e armazenamento, o Serviço Geológico dos EUA, para contexto de materiais, e estatísticas comerciais no estilo UN Comtrade, para verificar a consistência dos fluxos transfronteiriços de baterias.

Também consultamos fontes como departamentos nacionais de energia para programas de armazenamento, tabelas alfandegárias e tarifárias para mapeamento de produtos, e periódicos revisados por pares para direção tecnológica (incluindo a maturidade de baterias de estado sólido e de fluxo). Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para confirmar adições de capacidade, cronogramas de plantas e mix de portfólio, e uma assinatura paga para dados financeiros de empresas e inteligência de patentes ajudou a preencher lacunas sobre entidades privadas e atividade de inovação. Esses exemplos não são exaustivos, e utilizamos documentos e pontos de dados públicos adicionais para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas estruturadas foram usadas para testar as premissas da pesquisa documental e converter indicadores amplos em faixas práticas de preços, utilização e mix. Conversamos com pessoas em toda a cadeia de valor de baterias, incluindo participantes de células e pacotes, distribuidores, compradores ligados a montadoras e especialistas do setor. A cobertura foi equilibrada entre APAC, EMEA e Américas, para refletir onde a produção e a demanda estão concentradas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | Executivos C-level: 14% | APAC: 40% |

| Nível médio: 44% | Líderes funcionais/de unidade: 26% | EMEA: 37% |

| Empresas menores: 21% | Gerentes: 60% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói a receita de baterias vinculando os pools de demanda de uso final à intensidade de baterias, mapeando isso posteriormente em faixas de preço por química e formato. Para manter a estimativa prática, recorremos a um pequeno conjunto de variáveis que podem ser acompanhadas ano a ano, incluindo produção de VE e híbridos, adições de armazenamento estacionário, direção dos embarques de eletrônicos de consumo, adições de capacidade e utilização de baterias, e a movimentação observada de preços de pacotes e células em USD.

Após a construção dos totais da primeira passagem, realizamos verificações seletivas bottom-up usando consolidações de fornecedores, ASP amostrado multiplicado pelo volume para aplicações-chave, e verificações de canal em mercados de reposição, como SLI. Quando uma região ou química apresentava divulgação escassa, as lacunas foram tratadas usando razões proxy de mercados semelhantes, sendo novamente testadas por meio de feedback de especialistas até que os volumes e preços implícitos permanecessem dentro de faixas operacionais realistas. A previsão foi então feita usando análise de cenários construída em torno de trajetórias de adoção e preço, e a trajetória final foi verificada em cruzamento com expectativas baseadas em entrevistas sobre o momento de expansão e a resiliência da demanda.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, sendo então revisados quanto a anomalias, como mudanças súbitas de participação, saltos de preço irrealistas ou demanda que excede a capacidade plausível. Onde as variações permaneceram grandes, revisitamos as premissas e recontatamos os respondentes para confirmar se as mudanças foram impulsionadas por definições ou por movimentos reais de mercado.

Antes da aprovação final, o modelo e seus direcionadores são revisados em múltiplas etapas por analistas, para que totais, divisões regionais e taxas de crescimento permaneçam consistentes com a narrativa subjacente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes anúncios de capacidade, mudanças de política ou oscilações abruptas nos preços de matérias-primas. Imediatamente antes da entrega, realizamos uma verificação atualizada para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de baterias da Mordor Intelligence com outras estimativas publicadas

É comum ver diferentes tamanhos de mercado publicados para baterias, mesmo quando o rótulo do tema parece idêntico. As diferenças geralmente decorrem do que é contado como receita de baterias, de como as químicas são agrupadas e de quais aplicações são tratadas como dentro do escopo em comparação com adjacentes.

Algumas estimativas tendem a uma definição mais restrita, vinculada a usos finais específicos ou apenas a determinados formatos de bateria, e aplicam suas próprias curvas de precificação e premissas de caso-base. Para a Mordor Intelligence, o dimensionamento é mantido amplo, abrangendo baterias primárias e secundárias, e é organizado por química, aplicação e geografia, seguido de verificações em relação à capacidade, utilização e sinais de adoção do mercado final, para manter os totais ancorados a um pool de demanda realista.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 180,66 bilhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 154,12 bilhões de USD (2025) | Utiliza uma base de receita contabilizada menor, vinculada a baterias para armazenamento de energia e fornecimento de energia, e a visão publicada pode subestimar a demanda adjacente de baterias, onde a lista de materiais é relatada de forma diferente entre os canais. |

| Editora de Pesquisa do Setor B | 181,12 bilhões de USD (2025) | Compartilha um ano de referência semelhante, mas as diferenças frequentemente decorrem de como baterias primárias versus secundárias são consolidadas e de como o momento da conversão de preços regionais é tratado ao traduzir preços locais para USD. |

A comparação mostra que a diferença é impulsionada menos por cálculos e mais por escolhas de definição e de dados de entrada que afetam o que é capturado como receita. Ao manter as regras de escopo explícitas, vincular a demanda a indicadores de adoção observáveis e reverificar preços e volumes por meio de entrevistas, o valor final de mercado permanece rastreável e replicável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias em 2026?

O mercado de baterias atingiu USD 210,07 bilhões em 2026, avançando em direção a USD 469,49 bilhões até 2031 a um CAGR de 17,45%.

Qual tecnologia de bateria está ganhando participação mais rapidamente após 2026?

As baterias de estado sólido registram um CAGR de 26,9% até 2031, à medida que as linhas piloto escalam e a integração automotiva começa.

Quais políticas regionais impulsionam a fabricação de baterias na América do Norte?

Os créditos fiscais da Lei de Redução da Inflação e as regras de conteúdo doméstico desencadearam mais de USD 150 bilhões em investimentos em baterias anunciados.

Por que os preços dos pacotes de lítio-íon devem continuar caindo?

A integração vertical, as gigafábricas maiores e a mudança para as químicas de fosfato de ferro e lítio estão impulsionando os custos em direção a USD 80 kWh até 2028.

Quais matérias-primas representam o maior risco de fornecimento?

O lítio, o cobalto e o níquel enfrentam gargalos devido ao refino e à mineração concentrados em jurisdições limitadas com desafios de ESG.

Como o excesso de capacidade chinês afeta os fornecedores globais?

A capacidade de 1.800 GWh da China e as baixas taxas de utilização deprimem os preços globais, pressionando os entrantes ocidentais e provocando tarifas nos Estados Unidos e na Europa.

Página atualizada pela última vez em: