Tamanho e Participação do Mercado de Baterias Nucleares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

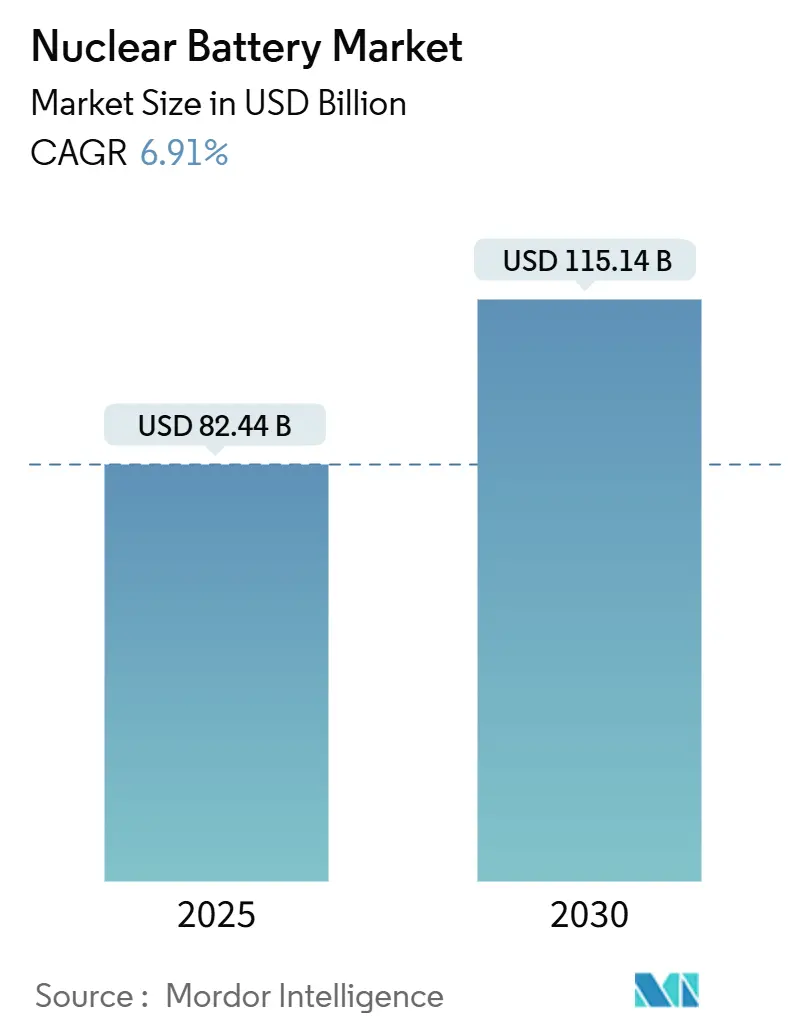

| Tamanho do Mercado (2025) | 82.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 115.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.91% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias Nucleares por Mordor Intelligence

O tamanho do Mercado de Baterias Nucleares é estimado em USD 82,44 bilhões em 2025 e espera-se que atinja USD 115,14 bilhões até 2030, a um CAGR de 6,91% durante o período de previsão (2025-2030).

O financiamento consistente de missões no espaço profundo, o crescimento exponencial de sensores IoT de longa duração e os rápidos avanços na eficiência de conversão de semicondutores de diamante estão expandindo a oportunidade endereçável. As agências espaciais continuam a favorecer fontes de energia de radioisótopos para missões além da órbita de Júpiter, onde os painéis solares perdem eficácia. Simultaneamente, empreendimentos comerciais estão padronizando baterias nucleares para implantações de sensores remotos de cinquenta anos que eliminam a manutenção de campo dispendiosa. Os programas governamentais contínuos de produção de isótopos mitigam o risco de fornecimento, enquanto o financiamento de capital de risco acelera as linhas de produção piloto para células betavoltaicas. Em conjunto, essas forças posicionam o mercado de baterias nucleares para um crescimento sustentado de demanda de dois dígitos, mesmo enquanto os RTGs defendem sua posição estabelecida em aplicações de alta potência.

Principais Conclusões do Relatório

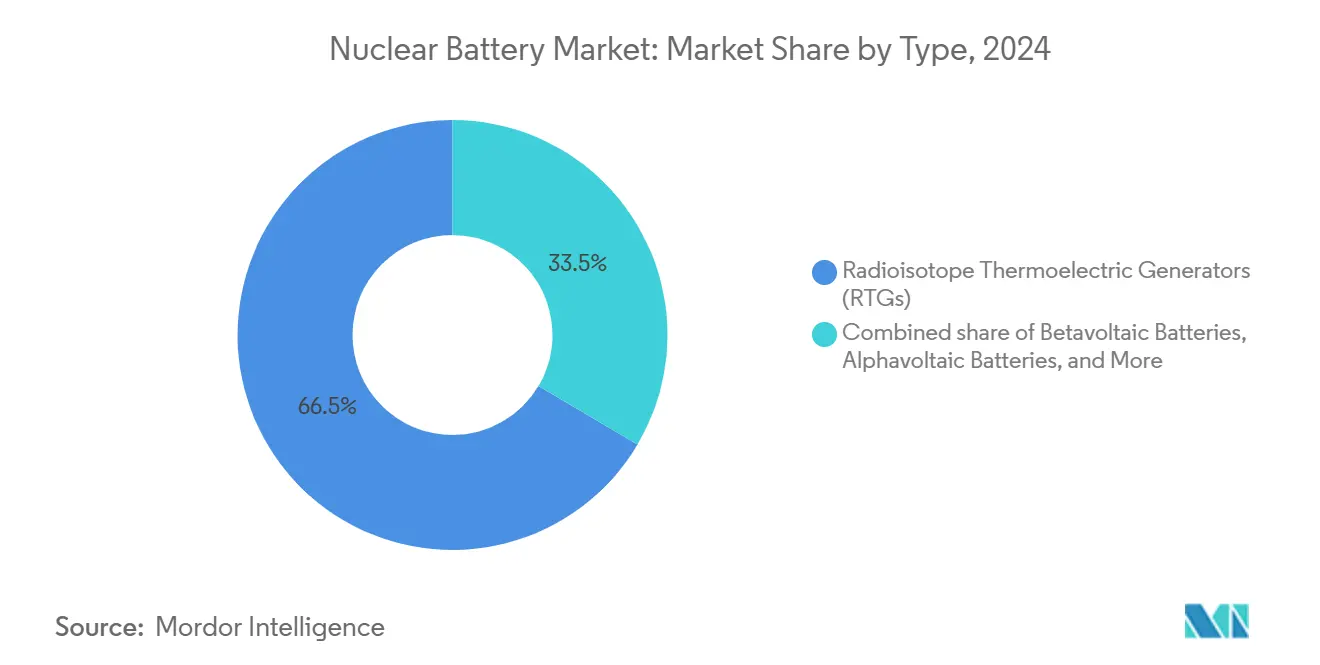

- Por tipo, os Geradores Termoelétricos de Radioisótopos comandaram 66,5% da participação do mercado de baterias nucleares em 2024. As baterias betavoltaicas têm previsão de expansão a um CAGR de 15,8% até 2030.

- Por aplicação, aeroespacial e espaçonaves detiveram 58,9% do tamanho do mercado de baterias nucleares em 2024. Implantes e dispositivos médicos avançarão a um CAGR de 16,5% entre 2025-2030.

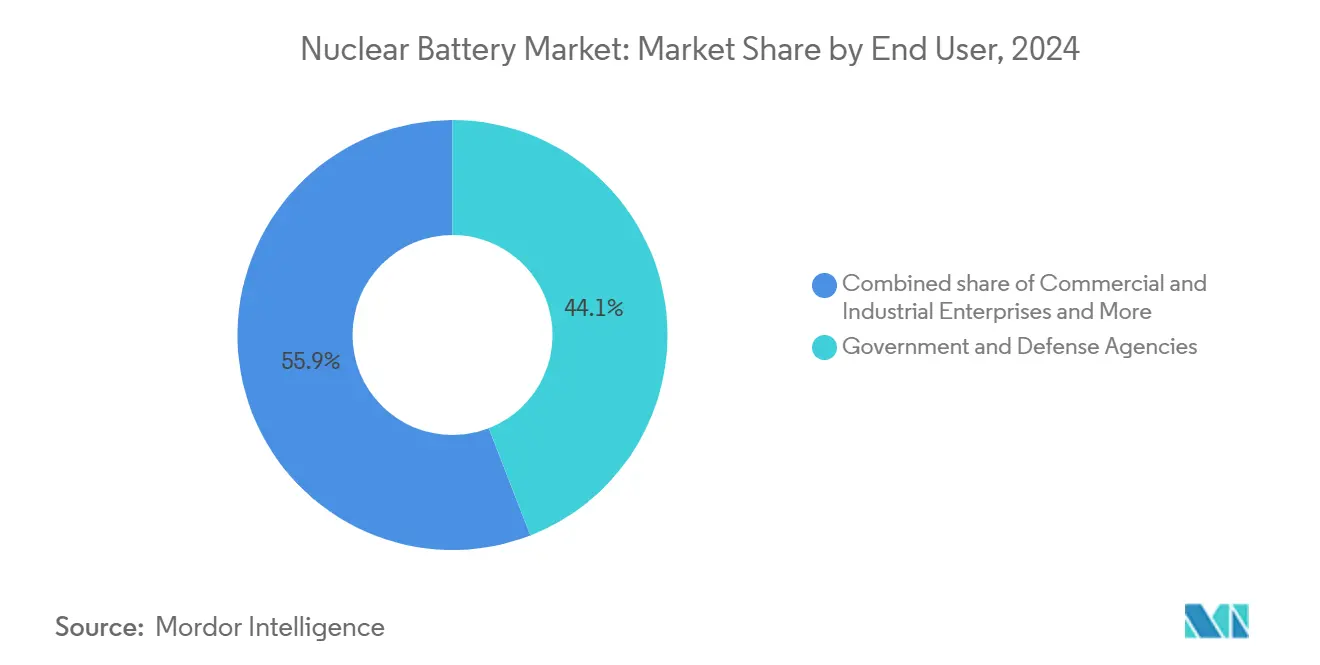

- Por usuário final, agências governamentais e de defesa responderam por 44,1% da participação do mercado de baterias nucleares em 2024, enquanto as empresas comerciais e industriais registrarão o CAGR mais rápido de 14,2%.

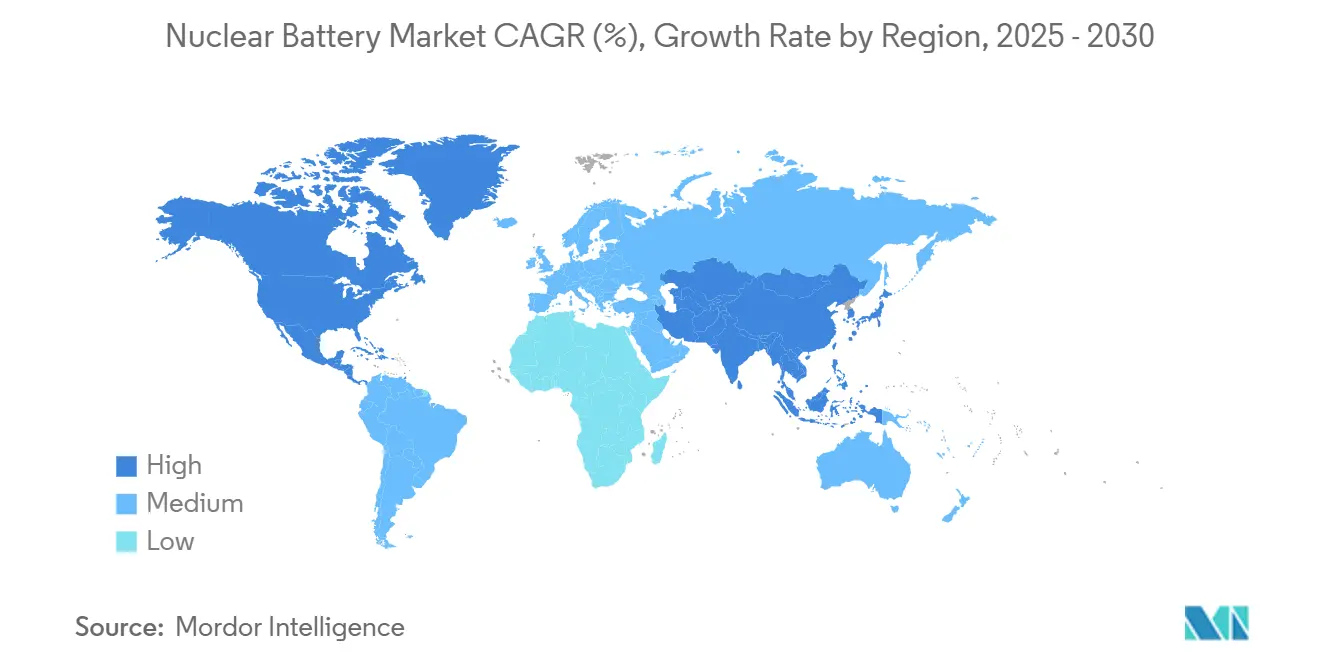

- Regionalmente, a América do Norte liderou com 43,7% de participação na receita em 2024, enquanto a Ásia-Pacífico está definida para registrar o maior CAGR de 13,4% até 2030.

Tendências e Perspectivas do Mercado Global de Baterias Nucleares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda convencional de RTG para missões no espaço profundo | +1.80% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento de dispositivos IoT que requerem micro-energia por 50 anos | +2.10% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas governamentais de produção de isótopos para o espaço | +1.20% | América do Norte e UE como núcleo, Ásia-Pacífico limitada | Longo prazo (≥ 4 anos) |

| Aumento do financiamento de defesa para sensores não tripulados | +1.40% | América do Norte e UE, Ásia-Pacífico seletiva | Médio prazo (2-4 anos) |

| Avanço em betavoltaicos de semicondutores de diamante | +0.90% | Polos tecnológicos globais | Curto prazo (≤ 2 anos) |

| Reciclagem de resíduos radioativos em matéria-prima de Am-241 | +0.70% | UE e América do Norte, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda convencional de RTG para missões no espaço profundo

O Estudo de Avaliação de Energia Nuclear da NASA confirma os sistemas de energia de radioisótopos como a única opção comprovada para sondas abaixo de 1 kWe operando muito além do cinturão de asteroides. A Europa está seguindo o mesmo caminho com geradores alimentados por amerício para programas de rovers em Marte. Mineradores espaciais comerciais também veem os RTGs como o único caminho para operações autônomas em asteroides. Esse impulso no espaço profundo assegura uma base de pedidos de alto valor para o mercado de baterias nucleares bem adentro da próxima década.

Aumento de dispositivos IoT que requerem micro-energia por 50 anos

Operadores industriais estão implantando redes de sensores em oleodutos, pontes e refinarias que devem funcionar por décadas sem necessidade de visitas técnicas. O BV100 da Betavolt fornece 100 µW a 3 V em um pacote de 15 mm e promete uma vida útil de cinquenta anos. Quando as visitas de substituição excedem USD 10.000 por local, as baterias nucleares tornam-se a escolha econômica, criando um motor de crescimento de volume para o mercado de baterias nucleares.

Programas governamentais de produção de isótopos para o espaço

O Departamento de Energia dos EUA adicionou USD 183,9 milhões ao seu orçamento de isótopos do exercício fiscal de 2025 para escalar a produção de plutônio-238.(1)Fonte: Departamento de Energia, "Solicitação de Orçamento do Congresso para o Exercício Fiscal de 2025," energy.gov O Laboratório Nacional de Oak Ridge produziu recentemente 250 g de Pu-238 que atende às especificações de pureza da NASA, avançando em direção a uma meta anual de 1,5 kg. A Europa e a China estão conduzindo iniciativas paralelas, aliviando coletivamente uma restrição crítica de fornecimento e reduzindo os prêmios de risco em propostas de projetos.

Aumento do financiamento de defesa para sensores não tripulados

Os requisitos de vigilância persistente em terrenos contestados impulsionaram os investimentos da Força Espacial dos EUA em cargas úteis alimentadas por energia nuclear. Dispositivos betavoltaicos que armazenam material criptográfico por vinte anos sem recarga estão agora sendo incorporados a conjuntos de comunicação classificados. Esses programas se traduzem em demanda estável e protegida por orçamento para o mercado de baterias nucleares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos no fornecimento de isótopos (Pu-238, Ni-63) | -1.90% | Global, agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Alto custo unitário em comparação com alternativas de íon de lítio | -1.30% | Global, Ásia-Pacífico sensível ao preço | Curto prazo (≤ 2 anos) |

| Percepção pública de risco radiológico | -0.80% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Restrição de controle de exportação sobre propriedade intelectual de dispositivos beta | -0.60% | Global, corredores rigorosos EUA–China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no fornecimento de isótopos (Pu-238, Ni-63)

O GAO alerta que os estoques existentes de Pu-238 não podem suportar os manifestos de missão além de 2030 sem adições de capacidade.(2)Fonte: Escritório de Responsabilidade do Governo dos EUA, "Fornecimento de Sistemas de Energia de Radioisótopos," gao.gov O níquel-63 permanece concentrado em uma única instalação russa, complicando as cadeias de fornecimento. A coleta alternativa de amerício-241 a partir de resíduos nucleares mostra potencial, mas a aprovação regulatória pode levar anos.

Alto custo unitário em comparação com alternativas de íon de lítio

Uma célula nuclear pode custar de 10 a 100 vezes mais do que um pacote comparável de íon de lítio. Embora a economia do ciclo de vida favoreça o nuclear em locais remotos, o choque do preço inicial atrasa a adoção em aplicações de consumo. As fábricas piloto buscam agora rendimentos em volume para fechar essa lacuna, mas a pressão de custos continua sendo um obstáculo de curto prazo para o mercado de baterias nucleares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: RTGs dominam enquanto os betavoltaicos aceleram

Os RTGs detiveram uma participação de mercado de 66,5% no mercado de baterias nucleares em 2024, respaldados pela confiabilidade comprovada em missões. Os programas em andamento em Marte e nos planetas externos dependem de RTGs de Múltiplas Missões que já acumularam quatorze anos de operação contínua. As unidades betavoltaicas, no entanto, estão escalando mais rapidamente; seu CAGR de 15,8% reflete avanços, como uma eficiência de conversão baseada em diamante de 28%, que desbloqueiam casos de uso em aeronaves, sensores e consumidores. As células de conversão direta de energia ocupam um nicho modesto onde a entrega instantânea de energia compensa a menor produção total. Os conceitos alfavoltaicos e radiovoltaicos permanecem em P&D, mas poderiam perturbar as participações estabelecidas uma vez que os obstáculos de fornecimento de isótopos sejam aliviados. Portanto, o mercado de baterias nucleares equilibrará a estabilidade dos RTGs com o impulso dos betavoltaicos até 2030.

A comercialização dos betavoltaicos está mudando a percepção de dispositivos exóticos de laboratório para baterias práticas do tamanho de uma moeda sendo enviadas em milhares de unidades. A linha de produção em massa da Betavolt marca um ponto de inflexão, expandindo o tamanho do mercado de baterias nucleares para células de micro-energia além da escala piloto. Os fabricantes de RTG estão respondendo miniaturizando conversores Stirling e garantindo contratos de isótopos de longo prazo. As vantagens competitivas se concentrarão em patentes de eficiência de conversão, embalagens de segurança e certificações de uso final, em vez de apenas na produção bruta de energia, orientando os fluxos de capital em todo o setor de baterias nucleares.

Por Aplicação: Dispositivos médicos superam o setor aeroespacial

Aeroespacial e espaçonaves reivindicaram 58,9% do mercado de baterias nucleares em 2024, enquanto os dispositivos médicos agora registram a taxa de crescimento mais rápida de CAGR de 16,5%. Marcapassos cardíacos e neuroestimuladores visam vidas úteis superiores a uma década para reduzir cirurgias de revisão, que aumentam o risco de infecção e os custos associados.(3)Fonte: New England Journal of Medicine, "Riscos de Substituição de Marcapassos," nejm.org Os protótipos betavoltaicos de carbono-14 atendem aos padrões de biocompatibilidade enquanto fornecem energia por várias décadas.

Os nós industriais de IoT formam a próxima onda de demanda, substituindo as trocas de baterias em campo por micro-energia que dura décadas. Operadores de petróleo e gás implantam detectores de vazamento alimentados por energia nuclear em milhares de quilômetros de oleodutos. Ao contrário dos painéis solares, os sistemas de defesa adicionam vantagens de furtividade porque as células nucleares não possuem assinaturas eletromagnéticas. Esses casos de uso diversificam os fluxos de receita, protegendo o mercado de baterias nucleares de flutuações nos orçamentos aeroespaciais.

Por Usuário Final: Empresas comerciais ampliam a base de demanda

As agências governamentais e de defesa garantiram 44,1% da participação do mercado de baterias nucleares em 2024, principalmente devido ao uso de cargas úteis classificadas e plataformas de missão crítica. No entanto, espera-se que as empresas comerciais e industriais registrem o maior CAGR de 14,2% à medida que modernizam frotas de sensores legados e implantam novos ativos autônomos.

Empresas apoiadas por capital de risco, como a Zeno Power, estão adaptando módulos padronizados para clientes de transporte marítimo, mineração e telecomunicações. As políticas de aquisição de uso duplo borram ainda mais os segmentos de clientes, permitindo que os volumes comerciais amortizem o P&D financiado por contratos de defesa. As instituições de pesquisa contribuem com trabalho fundamental sobre novos isótopos e químicas de conversão, garantindo um fluxo constante de propriedade intelectual para o setor mais amplo de baterias nucleares.

Análise Geográfica

A América do Norte comandou 43,7% da participação do mercado de baterias nucleares em 2024, impulsionada pelos orçamentos da NASA e por um contrato de aeronave de comando nuclear da Marinha dos EUA de USD 3,46 bilhões. A região se beneficia da linha de Pu-238 de Oak Ridge, mas enfrenta lacunas de fornecimento de médio prazo sinalizadas pelo GAO. O Canadá expande suas parcerias com a Curtiss-Wright em projetos AP-1000, enquanto o México explora sensores nucleares para a modernização da rede elétrica.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 13,4%. A China visa 70 GW de capacidade nuclear até 2025 e está comercializando baterias de 50 anos para drones e smartphones. Índia, Japão e Coreia do Sul contribuem com conhecimento em semicondutores que eleva os rendimentos betavoltaicos. A Austrália aproveita as células nucleares para monitoramento remoto de minas, e as nações da ASEAN estudam opções nucleares para reduzir a dependência do diesel.

A Europa mantém crescimento estável, ancorado pelos marcos da EURATOM que apoiam a diversificação de isótopos para longe do fornecimento russo. A participação de 21,8% do bloco na eletricidade proveniente de usinas nucleares cria uma base instalada natural para monitoramento alimentado por baterias. Os testes de resíduo para amerício da Alemanha indicam liderança regional na reciclagem de resíduos radioativos. A França e o Reino Unido impulsionam oportunidades de exportação por meio de programas de pequenos reatores modulares que padronizam as interfaces de baterias nucleares para sistemas de segurança.

Cenário Competitivo

O mercado de baterias nucleares é composto por grandes empresas aeroespaciais tradicionais e startups ágeis. A Lockheed Martin e a Northrop Grumman implantam décadas de conhecimento em RTG e força em contratos governamentais. Novos entrantes como a Betavolt e a Zeno Power garantem rodadas de capital de risco superiores a USD 40 milhões para construir fábricas automatizadas que atendem a volumes comerciais. As fusões e aquisições estão aumentando; a Curtiss-Wright pagou USD 200 milhões pela Ultra Energy, adicionando monitoramento de missão crítica ao seu portfólio.

A vantagem competitiva depende do acesso a isótopos e da propriedade intelectual em semicondutores. Empresas com contratos de longo prazo de Pu-238 ou Ni-63 ganham poder de precificação, enquanto aquelas que inovam com matéria-prima baseada em amerício podem contornar os pontos de estrangulamento. Os depósitos de patentes em torno de polímeros de coordenação de diamante e lantanídeo aumentaram, sinalizando uma iminente segmentação tecnológica entre micro-células de alta eficiência e RTGs de alta potência.

À medida que o mercado de baterias nucleares amadurece, os líderes se diferenciarão em escala de fabricação, aprovações regulatórias e serviços de integração completa, em vez de apenas na eficiência bruta. As parcerias com fabricantes de dispositivos médicos e fornecedores de plataformas de IoT acelerarão a adoção além dos canais governamentais, elevando gradualmente a concentração de mercado mesmo enquanto novo capital financia novos desafiantes.

Líderes do Setor de Baterias Nucleares

Exide Technologies

Lockheed Martin Space

City Labs, Inc.

NDB Inc.

Nusano, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Aalo Atomics captou USD 6,26 milhões em financiamento semente liderado pela Fifty Years para comercializar pequenos reatores de fissão nuclear com custo-alvo de 3¢ por kWh, com participação da Valor Equity Partners e vários investidores anjo para atender às demandas globais de energia limpa.

- Junho de 2025: A Standard Nuclear garantiu USD 42 milhões em financiamento liderado pela Decisive Point para acelerar a produção de combustível nuclear TRISO para reatores avançados em escala industrial, reduzindo a dependência dos EUA de tecnologias nucleares estrangeiras.

- Maio de 2025: A Zeno Power concluiu uma rodada de financiamento Série B de USD 50 milhões para expandir as capacidades de fabricação de baterias nucleares para aplicações marítimas e espaciais, com base em mais de USD 60 milhões em contratos com o Departamento de Defesa dos EUA e a NASA.

- Maio de 2025: A Nuclear Company captou USD 46 milhões para desenvolver grandes locais de reatores, indicando significativo interesse de investimento em infraestrutura de tecnologia nuclear que suporta a aplicação de baterias nucleares.

Escopo do Relatório Global do Mercado de Baterias Nucleares

| Geradores Termoelétricos de Radioisótopos (RTGs) |

| Baterias de Conversão Direta de Energia |

| Baterias Betavoltaicas |

| Baterias Alfavoltaicas |

| Outros |

| Aeroespacial e Espaçonaves |

| Implantes e Dispositivos Médicos |

| Monitoramento Remoto e Sensores IoT |

| Integridade de Ativos Industriais e de Petróleo e Gás |

| Sistemas de Defesa e Segurança |

| Outras Aplicações |

| Agências Governamentais e de Defesa |

| Empresas Comerciais e Industriais |

| Instituições de Pesquisa e Universidades |

| Agências Espaciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Ucrânia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Geradores Termoelétricos de Radioisótopos (RTGs) | |

| Baterias de Conversão Direta de Energia | ||

| Baterias Betavoltaicas | ||

| Baterias Alfavoltaicas | ||

| Outros | ||

| Por Aplicação | Aeroespacial e Espaçonaves | |

| Implantes e Dispositivos Médicos | ||

| Monitoramento Remoto e Sensores IoT | ||

| Integridade de Ativos Industriais e de Petróleo e Gás | ||

| Sistemas de Defesa e Segurança | ||

| Outras Aplicações | ||

| Por Usuário Final | Agências Governamentais e de Defesa | |

| Empresas Comerciais e Industriais | ||

| Instituições de Pesquisa e Universidades | ||

| Agências Espaciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Ucrânia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de baterias nucleares?

O mercado de baterias nucleares está avaliado em USD 82,44 bilhões para 2025.

Com que velocidade a demanda crescerá até 2030?

A receita tem previsão de crescer para USD 115,14 bilhões até 2030, equivalente a um CAGR de 6,91%.

Qual segmento de aplicação está se expandindo mais rapidamente?

Implantes e dispositivos médicos lideram com um CAGR de 16,5% durante o período de previsão.

Por que as baterias betavoltaicas estão ganhando atenção agora?

Os designs de semicondutores de diamante elevaram a eficiência de conversão acima de 28%, viabilizando células de micro-energia econômicas para IoT e saúde.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico apresenta o maior CAGR de 13,4% graças à comercialização em larga escala da China e à expansão da capacidade nuclear.

Qual é a maior barreira para uma adoção mais ampla?

A disponibilidade limitada de isótopos-chave como Pu-238 e Ni-63 restringe a escala de fabricação e a precificação.

Página atualizada pela última vez em: