Tamanho e Participação do Mercado de Ônibus Elétrico a Célula de Combustível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.03% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus Elétrico a Célula de Combustível por Mordor Intelligence

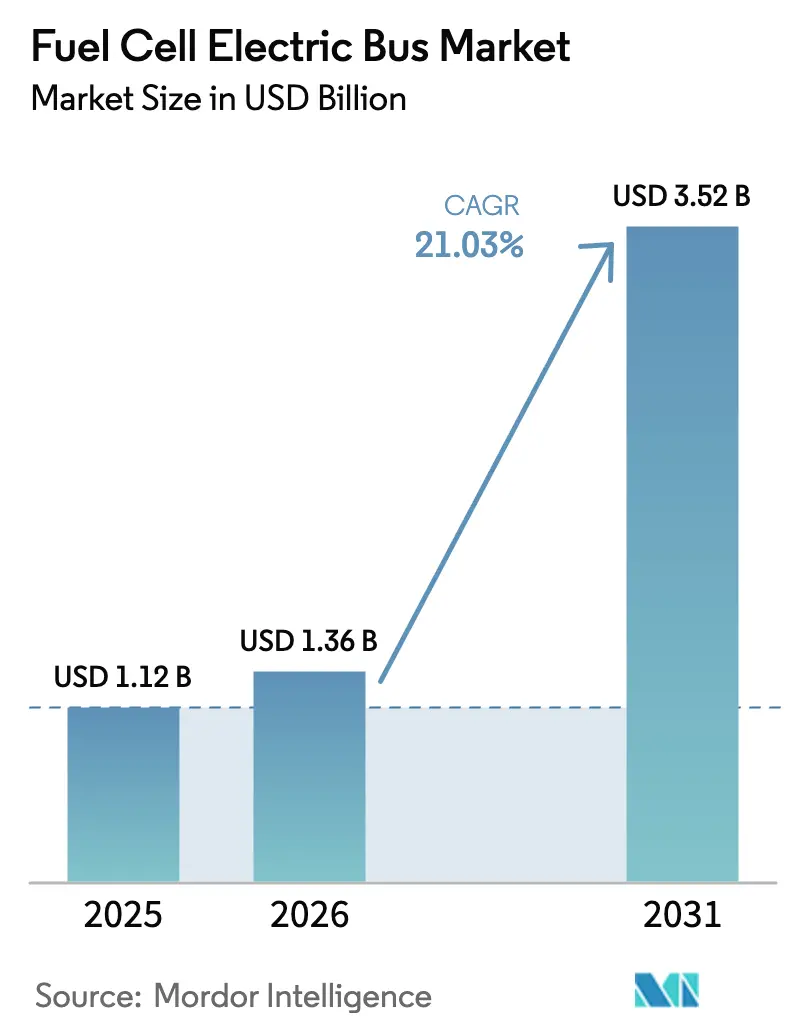

O tamanho do mercado de ônibus elétrico a célula de combustível foi avaliado em USD 1,12 bilhão em 2025 e estima-se que cresça de USD 1,36 bilhão em 2026 para atingir USD 3,52 bilhões até 2031, a uma CAGR de 21,03% durante o período de previsão (2026-2031). Mandatos de política, queda nos custos do hidrogênio verde e plataformas de ônibus desenvolvidas especificamente para essa finalidade estão convergindo para criar carteiras de pedidos confiáveis de múltiplos anos para os fabricantes de equipamentos originais. As agências de transporte valorizam a longa autonomia, o reabastecimento rápido e a resiliência ao frio dos ônibus a hidrogênio, especialmente em ciclos de serviço onde as alternativas a bateria elétrica exigiriam carregamento entre turnos.

A Ásia-Pacífico lidera os volumes atuais em função da expansão da China com 1.200 postos de hidrogênio até 2025, enquanto programas federais de subsídios estão acelerando as implantações iniciais na América do Norte. Ao mesmo tempo, o Oriente Médio está emergindo como a região de crescimento mais rápido, apoiado por agendas nacionais de diversificação que enquadram a mobilidade a hidrogênio como uma indústria estratégica. A intensidade competitiva está aumentando à medida que especialistas em células de combustível, fabricantes de veículos verticalmente integrados e fornecedores de kits de reequipamento disputam licitações municipais, cada um apostando em escala para reduzir os custos unitários.

Principais Conclusões do Relatório

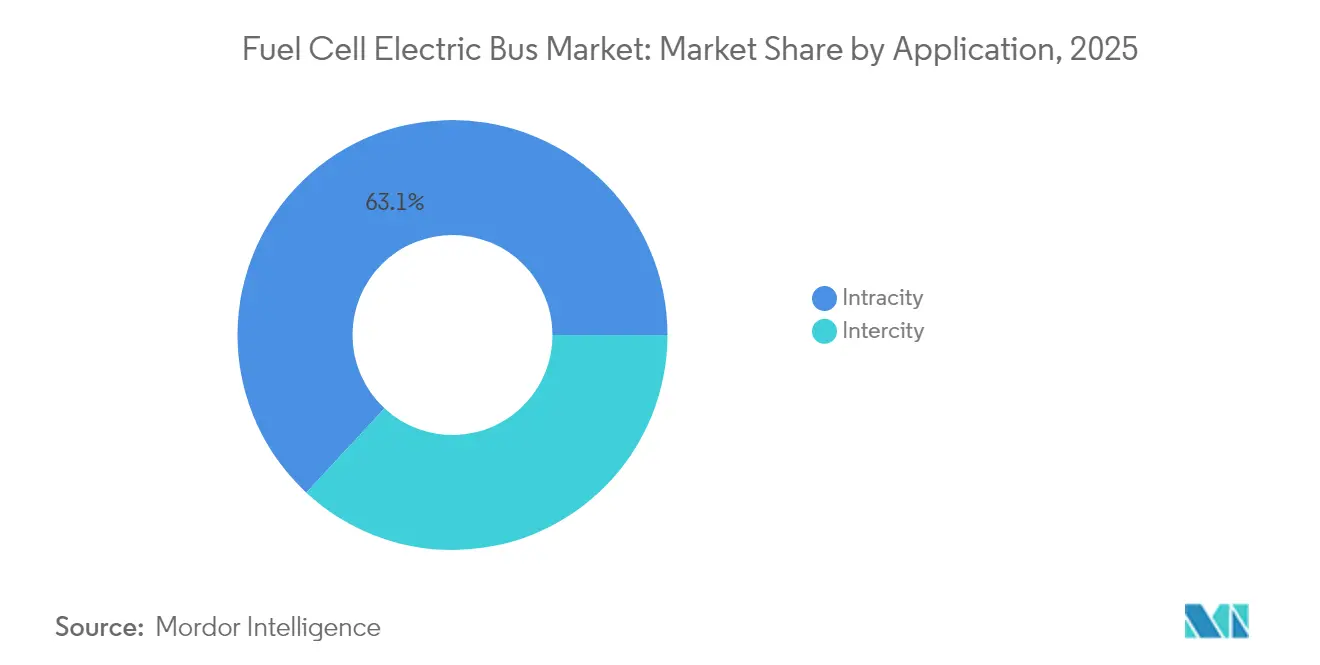

- Por aplicação, os ônibus urbanos detinham a maior participação de 63,10% em 2025, enquanto os ônibus interurbanos são o segmento de crescimento mais rápido com uma CAGR de 24,74% de 2026 a 2031.

- Por tipo de ônibus, os novos ônibus a hidrogênio dominaram com uma participação de 71,10% em 2025, enquanto os ônibus a hidrogênio reequipados devem crescer mais rapidamente a uma CAGR de 31,97% durante 2026-2031.

- Por tipo de célula de combustível, o PEMFC liderou o mercado com uma participação de 83,95% em 2025, enquanto o SOFC é o tipo de crescimento mais rápido com uma CAGR de 28,95% de 2026 a 2031.

- Por potência, a categoria de 150–250 kW representou a maior participação de 47,10% em 2025, enquanto o segmento acima de 250 kW está crescendo mais rapidamente a uma CAGR de 28,92%.

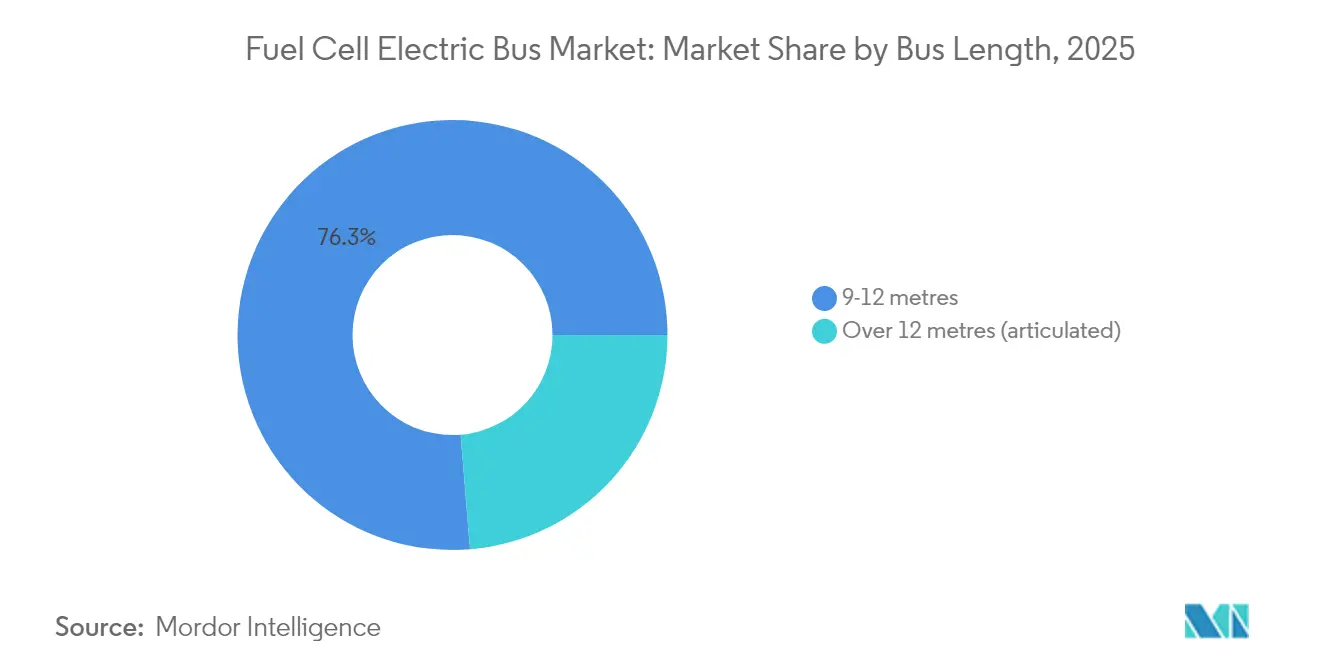

- Por comprimento de ônibus, os ônibus de 9 a 12 metros tiveram a maior participação de 76,30% em 2025, enquanto os acima de 12 metros são o segmento de comprimento de crescimento mais rápido com uma CAGR de 27,93%.

- Por autonomia de condução, a faixa de 300 a 500 km dominou com uma participação de 56,15% em 2025, enquanto os ônibus com autonomia acima de 500 km estão crescendo mais rapidamente a uma CAGR de 30,86%.

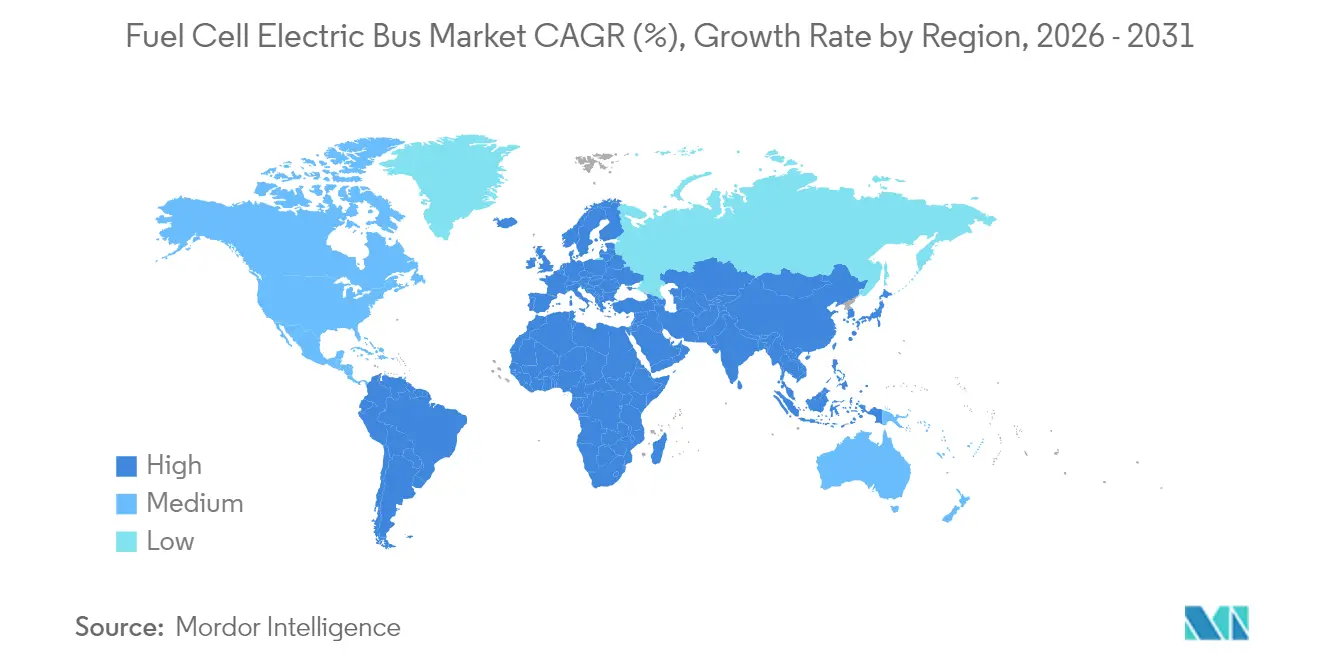

- Por geografia, a Ásia-Pacífico liderou o mercado com uma participação de 43,26% em 2025, enquanto o Oriente Médio e África é a região de crescimento mais rápido com uma CAGR de 30,64% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ônibus Elétrico a Célula de Combustível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Zero Emissão para Frotas de Transporte | +4.2% | Global, com impacto mais forte na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Queda no Preço do Hidrogênio Verde Após 2025 | +3.8% | Global, com ganhos iniciais na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Apoio Governamental a Compras em Grande Escala | +3.5% | Núcleo na Ásia-Pacífico, expandindo-se para a América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Expansão de Corredores de Hidrogênio Líquido | +2.9% | Núcleo na América do Norte e União Europeia, transbordamento para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Padronização de Plataformas dos Fabricantes de Equipamentos Originais Reduz o Custo Total de Propriedade | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Ônibus Elétricos a Célula de Combustível Escolhidos para Pilotos de Ônibus Autônomos | +1.2% | América do Norte e União Europeia, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Mandatos de Zero Emissão para Frotas de Transporte Público

Muitas agências de transporte agora enfrentam prazos legais para eliminar o diesel, provocando acordos-quadro de múltiplos anos para ônibus a hidrogênio. A Califórnia exige frotas totalmente de zero emissão até 2040, desencadeando pedidos de curto prazo sob sua regra de Transporte Limpo Inovador. A Diretiva de Veículos Limpos da União Europeia elevou os ônibus de zero emissão a 49% das novas entregas em 2024, com modelos a célula de combustível já representando 3% do total. Mercados emergentes seguem um caminho semelhante — Abu Dhabi tem como meta uma participação de 20% de frota verde até 2030, proporcionando visibilidade clara de aquisições para os fabricantes de equipamentos originais. Mandatos vinculantes, portanto, sustentam a curva de demanda de longo prazo do mercado de ônibus elétrico a célula de combustível.

Queda Acentuada nos Preços do Hidrogênio Verde Após 2025

A ampliação dos eletrolisadores e o barateamento das energias renováveis devem reduzir os custos médios de produção para EUR 2,7 por kg até 2050, com a Ásia projetada para atingir EUR 1,8 por kg, alterando a paridade de custo operacional em relação ao diesel. O setor de hidrogênio da China quase dobrou sua receita para CNY 3,93 bilhões em 2023, demonstrando a trajetória deflacionária de equipamentos e cadeias de suprimento. Hubs recentemente financiados, como o Hub de Hidrogênio do Noroeste do Pacífico nos Estados Unidos, adicionam vantagens de custo regionais que reduzem as contas de combustível para as frotas de transporte.

Programas Governamentais de Compras em Grande Escala

Pedidos grandes e centralmente financiados comprimem os preços iniciais ao oferecer volumes previsíveis aos fabricantes. O acordo da Hyundai Motor Company para fornecer 1.000 ônibus a hidrogênio a Seul até 2027 exemplifica como os compromissos em nível de cidade reduzem o risco dos investimentos em capacidade para os fabricantes de equipamentos originais. A China combina garantias de compra semelhantes com isenções de pedágio e implantações aceleradas de postos, acelerando a curva de adoção do mercado de ônibus elétrico a célula de combustível.

Expansão Rápida de Corredores de Reabastecimento de Hidrogênio Líquido

Os investidores estão indo além das estações individuais em direção a corredores de alto rendimento que suportam operações interurbanas. O Banco de Infraestrutura do Canadá comprometeu USD 337 milhões para corredores ocidentais, enquanto a região da Renânia do Norte-Vestfália, na Alemanha, planeja hubs para atender 3.800 ônibus até 2030. Os Estados Unidos pretendem cobertura nacional a partir de 2027, permitindo que rotas de longa distância migrem do diesel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Ônibus Elétricos a Bateria de Carregamento Rápido | -4.1% | Mercados urbanos globalmente, mais forte na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Hidrogênio Cinza Continua Mais Barato | -3.2% | Global, particularmente em regiões sem subsídios de energia renovável | Curto prazo (≤ 2 anos) |

| Escassez de Pessoal de Manutenção Qualificado | -2.8% | Global, mais aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Alto Custo dos Sistemas de Armazenamento Criogênico | -2.3% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Ônibus Elétricos a Bateria de Carregamento Rápido

Os ônibus elétricos a bateria superaram os a diesel nos segmentos urbanos da União Europeia pela primeira vez em 2024, impulsionados pela queda nos custos das baterias e pela abundância de carregadores em depósitos. A Agência Internacional de Energia contabilizou mais de 70.000 novos ônibus elétricos em todo o mundo em 2024, um salto de 30% em relação ao ano[1]"Tendências em Veículos Pesados Elétricos – Perspectiva Global de Veículos Elétricos 2025," Agência Internacional de Energia, iea.org. Em rotas abaixo de 200 km diários, a modelagem de custo total de propriedade ainda favorece as baterias, forçando os defensores do hidrogênio a enfatizar nichos de maior autonomia e alta utilização.

Fornecimento de Hidrogênio Cinza Ainda Mais Barato que o Verde

Na ausência de precificação de carbono, o hidrogênio cinza proveniente do reforma de gás natural continua significativamente mais barato, limitando os operadores de frota em jurisdições sensíveis ao preço. Até que a eletrólise alimentada por energia renovável atinja a paridade, as agências dependem de subsídios ou garantias contratuais de combustível verde para cumprir seus compromissos de sustentabilidade. As disparidades de custo são maiores em mercados sem grandes recursos de energia eólica offshore ou solar em larga escala, limitando a adoção no curto prazo e moderando a taxa de crescimento do mercado de ônibus elétrico a célula de combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Domínio Urbano Impulsiona os Volumes Atuais

Os serviços urbanos geraram 63,10% da receita de 2025, equivalente a USD 0,71 bilhão do tamanho do mercado de ônibus elétrico a célula de combustível, porque as rotas urbanas favorecem o reabastecimento centralizado e ciclos de serviço previsíveis. As linhas interurbanas, embora incipientes, prometem a CAGR mais acentuada de 24,74%, pois os operadores exploram o ponto ideal de 300 a 500 km do hidrogênio para evitar carregamento durante a rota. O mercado de ônibus elétrico a célula de combustível se beneficia quando as áreas de depósito são reduzidas e as atualizações de rede para carregadores na escala de megawatts se mostram onerosas. Demonstrações como a frota chilena com autonomia de 600 km ressaltam a adequação do hidrogênio para corredores de longa distância.

As agências urbanas também valorizam o reabastecimento em 10 minutos, que mantém os intervalos de recuperação de horários reduzidos. As redes interurbanas buscam o hidrogênio para alimentar conexões expressas noturnas onde os pacotes de baterias comprometeriam a capacidade de passageiros. Os pilotos de ônibus autônomos especificam cada vez mais células de combustível para suportar serviços diários de 20 horas sem tempo de inatividade, aguçando a vantagem de desempenho para o mercado de ônibus elétrico a célula de combustível.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Ônibus: Novos Veículos Lideram a Transformação do Mercado

Os novos modelos de ônibus representaram 71,10% das entregas de 2025, refletindo o foco dos fabricantes de equipamentos originais em chassis otimizados que integram tanques na linha do teto e liberam espaço no piso. Os reequipamentos, embora menores, avançam a uma CAGR de 31,97%, pois os fornecedores de kits permitem que as agências convertam veículos a diesel mais novos em vez de sucateá-los prematuramente. As autoridades de transporte com orçamentos de capital limitados veem as conversões como uma ponte para as metas de emissão de 2030, especialmente onde a política oferece vouchers de compra.

Ainda assim, fabricantes como Solaris e Hyundai Motor Company integram pilhas, inversores e circuitos de resfriamento diretamente em novas estruturas, proporcionando menor peso em ordem de marcha e manutenção mais simples. À medida que as economias de escala se aprimoram, espera-se que o mercado de ônibus elétrico a célula de combustível pivote em direção a novas construções, porque o custo total do ciclo de vida favorece os sistemas integrados de fábrica além do quinto ano de operação.

Por Tipo de Célula de Combustível: Domínio do PEMFC Enfrenta Desafio do SOFC

As unidades PEMFC detinham 83,95% da participação de receita em 2025, abastecendo a maioria das frotas urbanas graças à partida rápida e à baixa temperatura operacional. Os produtos SOFC, no entanto, registram uma CAGR de 28,95%, atraindo operadores que necessitam de energia contínua e a opção de operar com gás reformado durante interrupções no fornecimento de hidrogênio. A NA Clean Energy observa a maior eficiência das pilhas SOFC, reduzindo o consumo de hidrogênio por quilômetro.

Os custos do PEMFC caíram à medida que os motores da Ballard Power Systems Inc. ultrapassam 35.000 horas de serviço em testes de campo. Ainda assim, a resiliência às variações na pureza do combustível e a climas mais quentes posiciona o SOFC como um segundo pilar tecnológico confiável, injetando nova concorrência no mercado de ônibus elétrico a célula de combustível.

Por Potência: Sistemas de Médio Alcance Dominam as Implantações Atuais

As unidades com potência de 150 a 250 kW abasteceram 47,10% dos ônibus em 2025, uma faixa que equilibra aceleração com custo da pilha. Os pedidos de configurações acima de 300 kW estão acelerando a uma CAGR de 28,92%, à medida que as agências adotam veículos articulados de 18 metros, como o Solaris Urbino 18 Hydrogen, Ônibus do Ano 2025. Essas saídas mais altas permitem rotas mais longas e subidas em ladeiras sem sacrificar as cargas de aquecimento no inverno.

Por outro lado, os sistemas abaixo de 150 kW alimentam ônibus-shuttle e serviços de paratransporte, onde estruturas mais leves reduzem as despesas operacionais. À medida que os corredores de reabastecimento amadurecem, o mix de demanda se inclinará para configurações de alta potência que estendam a autonomia além de 500 km e ampliem o escopo endereçável do mercado de ônibus elétrico a célula de combustível.

Por Comprimento de Ônibus: Configurações Padrão Lideram a Adoção do Mercado

A faixa de 9 a 12 metros dominou com 76,30% das implantações de 2025, pois as agências padronizam veículos que se adequam a qualquer rota e cabem nas baías de depósito existentes. Os formatos articulados acima de 12 metros apresentam uma perspectiva de CAGR de 27,93%, impulsionados por corredores de trânsito rápido de ônibus que priorizam a capacidade de passageiros em detrimento da manobrabilidade. As 34 unidades de ônibus de dois andares a hidrogênio de Brighton & Hove demonstram o apetite local por configurações especializadas quando a densidade municipal exige alta capacidade.

Os modelos de comprimento padrão continuarão sendo a base do mercado de ônibus elétrico a célula de combustível devido às suas conversões de serviço flexíveis e ao acesso mais fácil à manutenção. Dito isso, o crescimento dos articulados sinaliza um envelope de aplicação em expansão à medida que o custo por assento cai com veículos maiores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Autonomia de Condução: Capacidades de Autonomia Estendida Impulsionam o Crescimento do Segmento Premium

Os ônibus com autonomia de 300 a 500 km cobriram 56,15% do faturamento de 2025, proporcionando autonomia suficiente para dois turnos urbanos sem reabastecimento. As unidades que excedem 500 km têm previsão de crescer a uma CAGR de 30,86%, conquistando o nicho premium de longa distância. As agências que adotam rotas interurbanas em todo o país preferem esses modelos para evitar a construção de múltiplos postos no estilo de parada de caminhão.

Os ônibus de curto alcance (menos de 300 km) são adequados para circuitos alimentadores que retornam frequentemente ao depósito, mas grandes tanques de hidrogênio comprimido penalizam o peso em ordem de marcha. À medida que a tecnologia de armazenamento líquido avança, o segmento de autonomia estendida aprofundará sua liderança, solidificando a proposta de valor distintiva do hidrogênio no mercado de ônibus elétrico a célula de combustível.

Análise Geográfica

A Ásia-Pacífico comandou 43,26% da receita global em 2025, equivalente a USD 0,48 bilhão do tamanho do mercado de ônibus elétrico a célula de combustível, em razão da expansão acelerada de infraestrutura da China e dos pedidos em grande escala da Coreia do Sul. A CAGR de 30,12% da região até 2031 repousa sobre 1.200 novos postos de hidrogênio, isenções nacionais de pedágio e estratégias industriais integradas que alinham as cadeias de valor de energia, veículos e componentes. A América do Norte vem em seguida, expandindo a uma CAGR de 27,26% com base em USD 623 milhões em financiamento federal e mandatos estaduais que forçam a renovação de frotas até 2035. Projetos como o Hub de Hidrogênio do Noroeste do Pacífico injetam USD 1 bilhão no fornecimento upstream, reduzindo os preços de combustível entregue para agências ao longo dos corredores das rodovias interestaduais. O Fundo de Transporte de Zero Emissão do Canadá também impulsiona projetos-piloto municipais, evidenciado pela primeira frota a hidrogênio de Mississauga. A Europa apresenta uma perspectiva de CAGR de 23,42%, impulsionada pela Diretiva de Veículos Limpos e pela dominância da fabricação local. A Alemanha sozinha tem como alvo 3.800 ônibus a célula de combustível até 2030 com forte coinvestimento em postos. O Oriente Médio e África representa o território de crescimento mais rápido a uma CAGR de 30,64%, mesmo partindo de uma base menor, impulsionado pelos programas de sustentabilidade dos Emirados Árabes Unidos e da Arábia Saudita que reposicionam as principais empresas de hidrocarbonetos na mobilidade a hidrogênio. As implantações-piloto em Abu Dhabi e Riade validam o desempenho climático e semeiam cadeias de suprimento locais, ampliando o alcance geográfico do mercado de ônibus elétrico a célula de combustível.

Cenário Competitivo

Ballard Power Systems Inc. liderou as remessas de 2024, alavancando seu modelo somente de motores para abastecer múltiplos fabricantes de equipamentos originais sob estruturas de longo prazo que ancoram a visibilidade de receita. New Flyer Industries veio em seguida, combinando engenharia de ônibus própria com pilhas externas, enquanto Hyundai Motor Company escalou verticalmente, de células a veículos completos, sustentada por uma futura fábrica de células de combustível em Ulsan. A Solaris comanda a Europa por meio de sua família Urbino, e Yutong Bus Co., Ltd. capitaliza nos incentivos domésticos na China.

As alianças estratégicas dominam. A Hexagon Purus firmou um acordo de longo prazo de tanques com a GILLIG para harmonizar os projetos nos Estados Unidos. A Karsan se aliou à Toyota Motor Corporation para integrar pilhas Mirai em plataformas de ônibus médio, encurtando os ciclos de validação. Os especialistas em reequipamento também conquistam nichos, oferecendo pacotes de conversão com custos de capital 35% menores do que os de ônibus novos.

Os roteiros tecnológicos se concentram em maior durabilidade das pilhas, layouts modulares de tanques e gêmeos digitais que preveem a degradação, reduzindo o custo vitalício. Os recalls de segurança, como a ação da Hyundai Motor Company em 2025 cobrindo 1.269 unidades domésticas, ressaltam o amadurecimento dos processos de qualidade vitais para a confiança no mercado de ônibus elétrico a célula de combustível. No médio prazo, espera-se que a padronização de plataformas e os acordos de fornecimento entre indústrias reduzam as lacunas de custo em relação aos pares a diesel e elétricos, sustentando o impulso da indústria de ônibus elétrico a célula de combustível.

Líderes da Indústria de Ônibus Elétrico a Célula de Combustível

Ballard Power Systems

New Flyer Industries

Hyundai Motor Company

Toyota Motor Corporation

Van Hool NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: Ballard Power Systems Inc. garantiu um pedido de motor a célula de combustível de 5 MW para aplicações em ônibus, reforçando suas parcerias com fabricantes de equipamentos originais.

- Fevereiro de 2025: A Autoridade de Transporte do Condado de Orange concedeu à New Flyer Industries um contrato de 40 ônibus a hidrogênio no âmbito do financiamento da Administração Federal de Trânsito.

- Fevereiro de 2025: Brighton & Hove colocou 34 ônibus de dois andares a hidrogênio em operação, tornando-se uma das maiores implantações do Reino Unido.

- Setembro de 2024: Abu Dhabi lançou um serviço de ônibus verdes combinando modelos a hidrogênio e elétricos dentro de seu roteiro de mobilidade para 2030.

Escopo do Relatório Global do Mercado de Ônibus Elétrico a Célula de Combustível

Os ônibus movidos a célula de combustível são ônibus que utilizam tecnologia de célula de combustível. O hidrogênio e o oxigênio são combinados em uma célula de combustível para gerar calor, eletricidade e água. O motor elétrico do ônibus é alimentado pela eletricidade gerada, propulsionando assim o ônibus.

O Mercado de Ônibus Elétrico a Célula de Combustível é segmentado com base em Aplicação, Tipo de Ônibus e Geografia.

Com base em Aplicação, o mercado é segmentado como Interurbano e Urbano.

Por Tipo de Ônibus, o mercado é segmentado como Novos Ônibus a Hidrogênio e Ônibus a Hidrogênio Reequipados.

Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Restante do Mundo.

O relatório também fornece dimensionamento e previsão de mercado para todos os segmentos mencionados acima.

| Interurbano |

| Urbano |

| Novos Ônibus a Hidrogênio |

| Ônibus a Hidrogênio Reequipados |

| Membrana de Troca de Prótons (PEMFC) |

| Ácido Fosfórico (PAFC) |

| Óxido Sólido (SOFC) |

| Outros |

| Menos de 150 kW |

| 150 a 250 kW |

| Acima de 250 kW |

| 9 a 12 metros |

| Acima de 12 metros (articulado) |

| Menos de 300 km |

| 300 a 500 km |

| Acima de 500 km |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Interurbano | |

| Urbano | ||

| Por Tipo de Ônibus | Novos Ônibus a Hidrogênio | |

| Ônibus a Hidrogênio Reequipados | ||

| Por Tipo de Célula de Combustível | Membrana de Troca de Prótons (PEMFC) | |

| Ácido Fosfórico (PAFC) | ||

| Óxido Sólido (SOFC) | ||

| Outros | ||

| Por Potência | Menos de 150 kW | |

| 150 a 250 kW | ||

| Acima de 250 kW | ||

| Por Comprimento de Ônibus | 9 a 12 metros | |

| Acima de 12 metros (articulado) | ||

| Por Autonomia de Condução | Menos de 300 km | |

| 300 a 500 km | ||

| Acima de 500 km | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ônibus elétrico a célula de combustível?

Foi avaliado em USD 1,36 bilhão em 2026 e tem previsão de atingir USD 3,52 bilhões até 2031, refletindo uma CAGR de 21,03%.

Qual região lidera a adoção de ônibus elétrico a célula de combustível?

A Ásia-Pacífico detém 43,26% da receita global, impulsionada pela expansão de postos na China e pelos pedidos em grande escala da Coreia do Sul.

Como os ônibus a hidrogênio se comparam aos ônibus elétricos a bateria em termos de custo?

Os modelos a bateria continuam mais baratos em circuitos urbanos abaixo de 200 km, mas o hidrogênio se torna competitivo em autonomias acima de 300 km, particularmente à medida que os preços do hidrogênio verde caem.

Qual é o principal impulsionador de crescimento para os ônibus a hidrogênio?

As regulamentações obrigatórias de frota de zero emissão na América do Norte, Europa e partes da Ásia criam pipelines de demanda garantida que reduzem o risco dos investimentos dos fabricantes de equipamentos originais.

Com que rapidez um ônibus elétrico a célula de combustível pode ser reabastecido?

Os sistemas típicos de depósito entregam um abastecimento completo a 350 bar em 10 a 20 minutos, permitindo operação contínua em múltiplos turnos sem longos tempos de espera.

Página atualizada pela última vez em: