Tamanho e Participação do Mercado de Ônibus Elétricos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

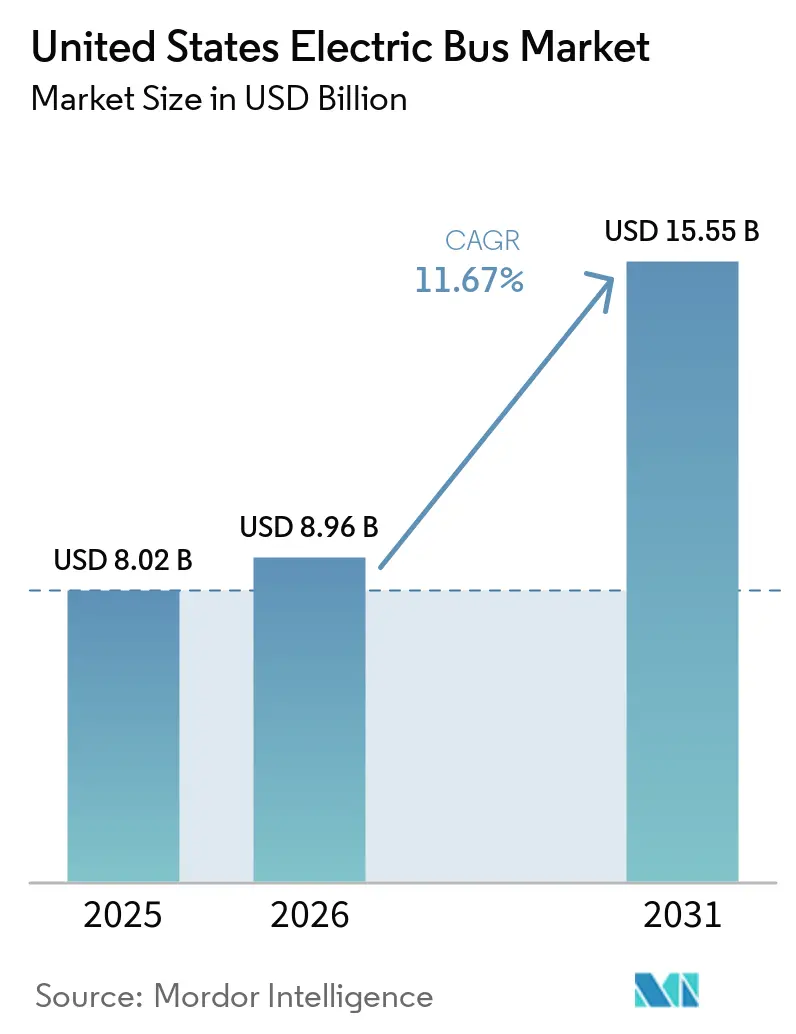

| Tamanho do mercado no ano base (2025) | 8.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.67% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus Elétricos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de ônibus elétricos dos Estados Unidos foi avaliado em USD 8,02 bilhões em 2025 e está projetado para crescer de USD 8,96 bilhões em 2026 para USD 15,55 bilhões até 2031, registrando um CAGR de 11,67% no mesmo período. As plataformas elétricas a bateria dominam as aquisições atuais porque os mandatos federais e estaduais de emissão zero encurtam o ciclo tradicional de substituição de 12 anos de veículos a diesel. As agências aceleram o planejamento de cronogramas para capturar as subvenções de Ônibus Escolar Limpo da Agência de Proteção Ambiental (EPA) e de Baixa Emissão-Sem Emissão da Administração Federal de Trânsito (FTA), enquanto os fabricantes de equipamentos originais localizam a produção de componentes para satisfazer as regras de Compra Americana e reduzir a exposição tarifária. A regulamentação de Trânsito Limpo Inovador (ICT) da Califórnia, juntamente com políticas paralelas em Nova York e Washington, preserva a visibilidade da demanda, o que incentiva o investimento em infraestrutura de carregamento. Ao mesmo tempo, a queda nos custos das baterias de fosfato de ferro e lítio (LFP), a paridade do custo total de propriedade (TCO) em rotas de alta utilização e os corredores emergentes de abastecimento de hidrogênio ampliam a base endereçável para o mercado de ônibus elétricos dos Estados Unidos.

Principais Conclusões do Relatório

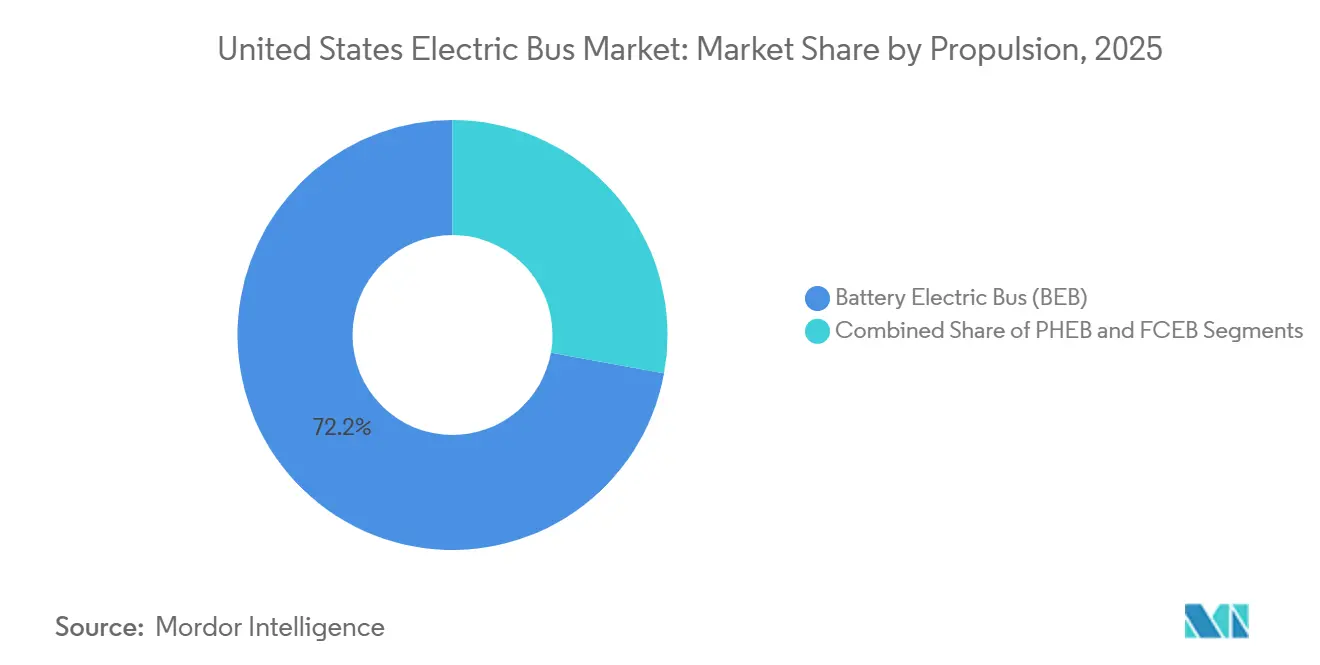

- Por propulsão, os ônibus elétricos a bateria lideraram o mercado de ônibus elétricos dos Estados Unidos com 72,16% de participação de mercado em 2025; as plataformas de célula de combustível devem registrar o CAGR mais rápido de 24,24% até 2031.

- Por aplicação, as frotas de cidade e trânsito detinham 62,75% do tamanho do mercado de ônibus elétricos dos Estados Unidos em 2025, enquanto as rotas intermunicipais e regionais avançam a um CAGR de 16,02% até 2031.

- Por química de bateria, o LFP capturou a maior participação de 59,21% em 2025; o titanato de lítio cresceu a um CAGR de 18,78%.

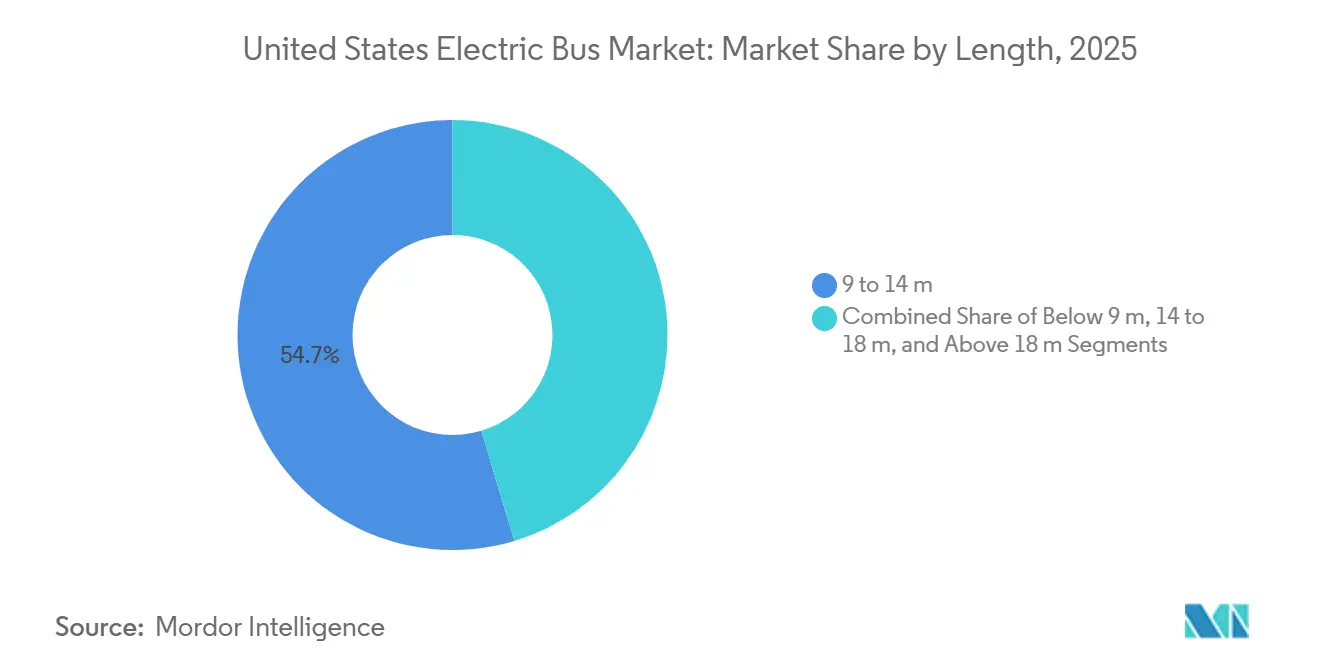

- Por comprimento, o segmento de 9 a 14 m representou 54,65% do mercado em 2025; as plataformas articuladas acima de 18 m cresceram a um CAGR de 14,36%.

- Por arquitetura de motor, as unidades síncronas de ímã permanente dominaram com uma participação de 60,73% em 2025 e devem registrar o CAGR mais alto de 15,84%.

- Por potência do motor, a faixa de 151 a 200 kW deteve uma participação de 38,46% em 2025; a classe de 251 a 320 kW está acelerando a um CAGR de 15,61%.

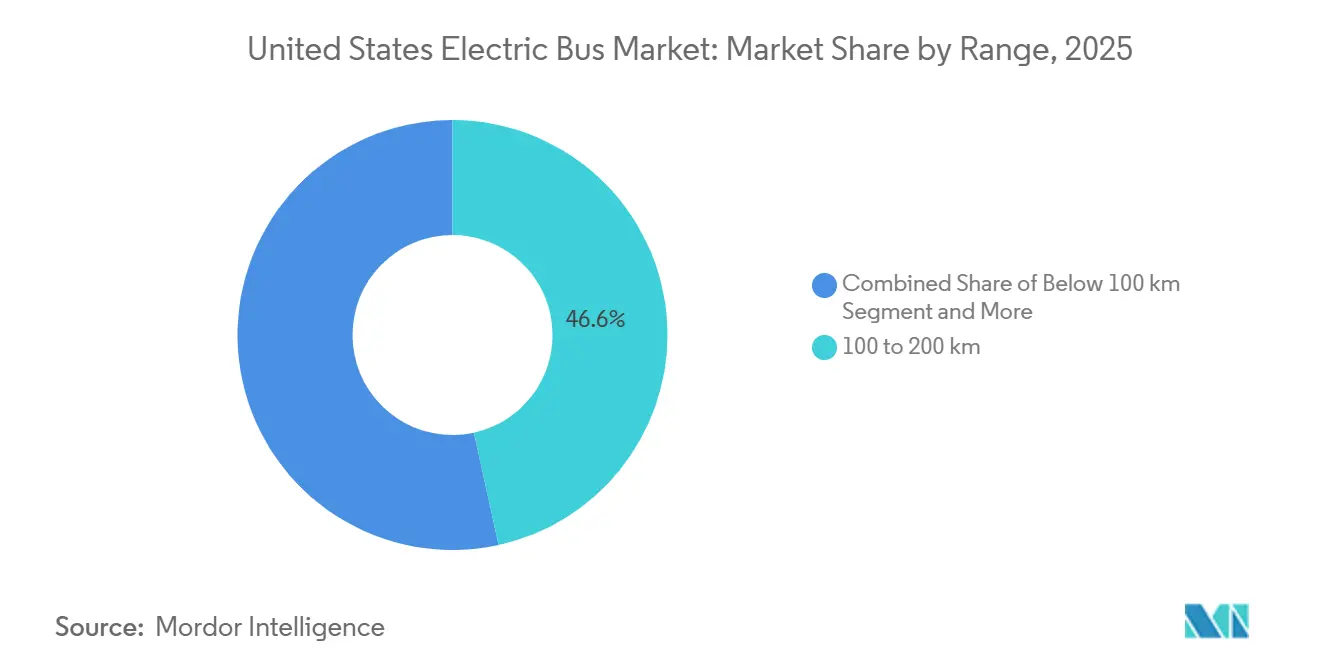

- Por autonomia, a faixa de 100 a 200 km comandou 46,56% de participação em 2025; a classe de 300 a 450 km deve expandir a um CAGR de 17,46%.

- Por uso final, as frotas públicas representaram 82,99% de participação em 2025; os operadores privados registrarão um CAGR de 14,86%.

- Por estado, a Califórnia liderou com 19,74% da demanda em 2025; seu CAGR de 13,38% ainda fica atrás de pares de crescimento mais rápido, como o Texas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ônibus Elétricos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Federais e Estaduais de Emissão Zero | +3.2% | Califórnia, Nova York, Washington, Massachusetts, Oregon | Médio prazo (2 a 4 anos) |

| Financiamento Federal para Eletrificação do Trânsito | +2.8% | Nacional, concentrado em distritos de trânsito metropolitano | Curto prazo (≤ 2 anos) |

| Queda nos Preços dos Pacotes de Bateria | +2.1% | Nacional | Médio prazo (2 a 4 anos) |

| Paridade de TCO para Rotas Urbanas até 2026 | +1.9% | Agências de trânsito urbano na Califórnia, Texas, Illinois, Nova York | Curto prazo (≤ 2 anos) |

| Adoção Impulsionada pela Saúde das Frotas Escolares | +1.4% | Nacional, concentração inicial na Califórnia, Nova York, Maryland | Médio prazo (2 a 4 anos) |

| Fluxos de Receita de Créditos de Carbono | +0.9% | Califórnia (LCFS), Oregon, Washington | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Federais e Estaduais de Emissão Zero

A regra de Trânsito Limpo Inovador da Califórnia obriga as grandes agências a adquirir apenas ônibus de emissão zero a partir do início de 2029, comprimindo os ciclos tradicionais de substituição e aumentando a visibilidade da demanda para os fornecedores[1]"Requisito de Ônibus de Trânsito de Emissão Zero", Departamento de Energia dos EUA, afdc.energy.gov. Os gestores de frota respondem acelerando o projeto de infraestrutura para que as atualizações de serviços públicos, a seleção de carregadores e o treinamento da força de trabalho ocorram em paralelo com as licitações de veículos. Nova York, Washington e Massachusetts espelham o modelo regulatório, dando aos fabricantes confiança para planejar slots de produção plurianuais em vez de lotes únicos. Como a maioria das regras favorece o conteúdo doméstico, os construtores que localizam pacotes de bateria, motores e chicotes elétricos têm caminhos mais claros pela certificação de Compra Americana. O efeito cumulativo desses mandatos é uma onda de aquisições nacional que consolida a trajetória de crescimento do mercado de ônibus elétricos dos Estados Unidos.

Financiamento Federal para Eletrificação do Trânsito

Os reembolsos do Programa de Ônibus Escolar Limpo da EPA e as subvenções de Baixa Emissão-Sem Emissão da FTA convertem a intenção política em ordens de compra assinadas, particularmente para agências que carecem de capacidade de emissão de títulos[2]"Tudo Sobre o Programa de Ônibus Escolar Limpo", Iniciativa de Ônibus Escolar Elétrico, electricschoolbusinitiative.org. A pontuação das subvenções tende a recompensar a infraestrutura pronta para execução, portanto, os licitantes frequentemente alinham as entregas de ônibus com o comissionamento de carregadores para evitar ativos ociosos. Os fornecedores cada vez mais agrupam veículos, projeto de depósito e manutenção de longo prazo em um único contrato, simplificando a supervisão da agência e garantindo a disponibilidade de peças. A promessa de dotações federais contínuas também tranquiliza os credores, permitindo taxas de juros competitivas em qualquer despesa de capital restante. Juntos, esses instrumentos financeiros reduzem o prêmio de risco que antes desestimulava os pioneiros.

Queda nos Preços dos Pacotes de Bateria

A rápida expansão das plantas domésticas de células, combinada com mudanças de química em direção ao fosfato de ferro e lítio, reduz o maior item de custo em um ônibus elétrico. O menor custo das baterias estreita a diferença inicial com os modelos a diesel, liberando os orçamentos das agências para itens complementares, como requalificação da força de trabalho e treinamento de resposta a emergências. Com menos capital imobilizado em cada veículo, os planejadores de frota se sentem confortáveis em adotar ciclos de aquisição mais curtos, o que acelera a atualização tecnológica. Em paralelo, o fornecimento local atende às regras de conteúdo, melhorando a elegibilidade para subvenções e isolando os compradores de tarifas de importação. Esses impulsionadores se reforçam mutuamente, aprofundando o argumento econômico para a adoção em larga escala.

Paridade de TCO para Rotas Urbanas até 2026

Mesmo antes de novos incentivos chegarem, muitas agências urbanas relatam custos operacionais que superam as frotas de diesel legadas em suas rotas de maior utilização. As economias decorrem de energia mais barata, trens de força mais simples e menor desgaste dos freios devido aos sistemas regenerativos. À medida que as oficinas acumulam mais dados de serviço, cresce a confiança de que as despesas do ciclo de vida permanecerão abaixo das normas históricas, mesmo quando a substituição da bateria for necessária no meio da vida útil. As concessionárias complementam a tendência oferecendo tarifas de uso por horário que recompensam o carregamento noturno, adicionando uma margem de segurança financeira. O resultado é um ponto de inflexão onde a eletrificação se torna o padrão em vez do piloto.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos na Conexão da Rede Elétrica do Depósito | -1.8% | Áreas metropolitanas com infraestrutura de serviços públicos envelhecida: Nova York, Los Angeles, Chicago | Curto prazo (≤ 2 anos) |

| Rede de Carregamento de Alta Potência Escassa | -1.3% | Corredores intermunicipais, distritos de trânsito rurais | Médio prazo (2 a 4 anos) |

| Alto Custo Inicial de Ônibus de Célula de Combustível | -0.9% | Califórnia, programas piloto selecionados no Texas, Ohio | Longo prazo (≥ 4 anos) |

| Corredores de Hidrogênio Limitados | -0.7% | Fora da Califórnia, Oregon, Washington | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Conexão da Rede Elétrica do Depósito

As filas de interconexão nas concessionárias urbanas frequentemente excedem o cronograma de construção do próprio depósito, forçando as agências a escalonar as entregas de ônibus ou alugar ativos de carregamento temporários. Os gerentes de projeto devem coordenar o licenciamento municipal, a engenharia de serviços públicos e os cronogramas dos empreiteiros com precisão quase cirúrgica para evitar equipamentos ociosos. As restrições de pessoal nos departamentos de obras públicas acrescentam mais incerteza, especialmente quando vários depósitos na mesma região buscam atualizações simultaneamente. Algumas agências mitigam o risco de atraso instalando armazenamento de bateria no local que amorteça a demanda de pico, mas isso aumenta a intensidade de capital. Até que os processos das concessionárias se acelerem, o acesso à rede permanece um item limitante para muitas implantações.

Rede de Carregamento de Alta Potência Escassa

As rotas de longa distância precisam de carregadores à beira da estrada que possam repor energia durante as pausas obrigatórias dos motoristas, mas a cobertura nacional permanece irregular fora dos corredores costeiros. As redes de postos de caminhão privados avaliam o investimento com cuidado porque a utilização de ônibus difere do tráfego de carga, criando incerteza sobre o retorno. As agências de trânsito às vezes fazem parceria com distritos vizinhos para cofinanciar instalações compartilhadas, mas a governança entre jurisdições pode retardar a tomada de decisões. Sem carregamento previsível na rota, os planejadores devem superdimensionar as baterias a bordo ou restringir as unidades elétricas a trechos mais curtos, limitando a flexibilidade. Uma rede mais ampla desbloquearia plataformas com maior autonomia muito mais rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propulsão: Plataformas de Hidrogênio Avançam em Nichos de Longa Distância

Os ônibus elétricos a bateria mantiveram uma participação de 72,16% no mercado de ônibus elétricos dos Estados Unidos em 2025, mas as variantes de célula de combustível devem crescer a um CAGR de 24,24% à medida que as estações de hidrogênio se expandem além da Califórnia. As implantações iniciais na Bacia Aérea da Costa Sul validam ciclos de serviço de 480 km sem longa espera de carregamento, atraindo operações em regiões montanhosas ou de clima frio. As agências reconhecem que as unidades a bateria cobrem a maioria das necessidades urbanas, mas a autonomia das células de combustível e o abastecimento em 10 minutos replicam de perto os padrões do diesel, facilitando o agendamento dos motoristas. Os fabricantes localizam a montagem de pilhas para atender às regras de Compra Americana, embora os custos de fornecimento de hidrogênio verde ainda precisem cair para desbloquear a adoção ampla.

As autoridades de trânsito que experimentam frotas mistas veem valor operacional em atribuir ônibus a bateria a circuitos urbanos previsíveis e reservar unidades de célula de combustível para rotas expressas ou de terreno intensivo. À medida que o programa nacional de hubs de hidrogênio canaliza USD 8 bilhões para produção e logística, o caminho da tecnologia para a paridade melhora, mas os cronogramas de infraestrutura empurram o volume material para a segunda metade do período de previsão. A integração de códigos comuns de armazenamento e segurança reduz o atrito no licenciamento, tornando o hidrogênio um alavancador realista para a expansão de segmentos no mercado de ônibus elétricos dos Estados Unidos.

Por Aplicação: A Demanda Intermunicipal Acelera com Corredores de Carregamento Rápido

As frotas de cidade e trânsito representaram 62,75% da receita de 2025, beneficiando-se de fluxos contínuos de subvenções e metas legislativas claras. No entanto, as rotas intermunicipais e regionais registram um CAGR de 16,02% porque as densidades de bateria agora suportam operações de 300 a 450 km, e as concessionárias cofinanciam o carregamento de megawatts à beira da estrada. As construções iniciais de corredores entre Sacramento-Reno e Dallas-Houston demonstram resiliência de horários quando recargas de 30 minutos se alinham com as pausas dos motoristas. Os distritos escolares absorvem rapidamente os reembolsos da EPA, mas a propriedade fragmentada retarda o escalonamento nacional apesar das fortes narrativas de saúde pública.

Aeroportos e campi corporativos implantam ônibus de emissão zero para cumprir compromissos de redução do Escopo 1, servindo como vitrines visíveis que reforçam as ambições políticas municipais. Os operadores de ônibus de turismo permanecem cautelosos até que o desempenho de autonomia no inverno e os valores de revenda se estabilizem, mas os programas piloto com ônibus de pacote estendido sugerem economias alcançáveis em rotas turísticas premium. O mosaico diversificado de casos de uso sustenta os pedidos em carteira, ajudando os fabricantes de equipamentos originais a amortizar os investimentos em plataforma em todo o espectro de tamanho do mercado de ônibus elétricos dos Estados Unidos.

Por Química de Bateria: LFP Mantém a Liderança enquanto LTO se Destaca em Climas Frios

As baterias de fosfato de ferro e lítio mantiveram uma participação de 59,21% no mercado de ônibus elétricos dos Estados Unidos em 2025, devido à estabilidade térmica e às vantagens de custo sobre as químicas de níquel. O CAGR de 18,78% do titanato de lítio vem de agências em Minnesota, Illinois e no norte do estado de Nova York que valorizam a capacidade de carregamento em 10 minutos e o desempenho robusto abaixo de zero para estacionamento externo noturno. O níquel-manganês-cobalto permanece restrito a ônibus de longa distância onde a densidade de energia supera o custo.

Os pilotos de íon de sódio e estado sólido continuam sob subvenções do Departamento de Energia dos EUA, mas não afetarão o volume antes de 2028. Os esforços de localização da cadeia de suprimentos trazem novas plantas de células LFP online no Centro-Oeste, mitigando a exposição tarifária e fortalecendo a elegibilidade para subvenções. Enquanto isso, as políticas de fim de vida útil de baterias em desenvolvimento pela EPA incentivam o armazenamento estacionário de segunda vida, reduzindo o risco de valor residual que antes atrapalhava as aquisições em municípios com orçamento limitado.

Por Comprimento: Modelos Articulados Eletrificam Corredores de Alta Capacidade

Os ônibus padrão de 40 pés (9 a 14 m) capturaram 54,65% da participação de 2025 devido à compatibilidade com a infraestrutura do depósito. As plataformas articuladas acima de 18 m, crescendo a um CAGR de 14,36%, suportam faixas de trânsito rápido por ônibus em Los Angeles, Seattle e Miami, onde as reduções de intervalo dependem de maiores contagens de passageiros por hora de motorista. Os ônibus menores abaixo de 9 m estão sendo usados para serviços de paratransporte e transporte rural. No entanto, seus volumes de aquisição limitados estão retardando o desenvolvimento de plataformas dedicadas de alta tensão.

Os gestores de frota estão cada vez mais vendo a eletrificação de ônibus articulados como uma alternativa econômica à expansão dos sistemas de metrô leve. O carregamento noturno no depósito é uma grande vantagem, pois evita os altos custos de instalação de sistemas de catenária. No entanto, o uso de pacotes de bateria maiores e motores de eixo duplo traz seus próprios desafios. Estes exigem rotinas de manutenção mais rigorosas e treinamento extensivo em toda a frota. Para resolver esses problemas, as agências estão distribuindo as entregas ao longo de vários ciclos orçamentários para garantir uma transição mais suave.

Por Arquitetura de Motor: A Eficiência do PMSM Prevalece

Os motores síncronos de ímã permanente comandaram a maior participação de 60,73% em 2025, refletindo a preferência dos operadores por trens de força ricos em torque que se adequam aos ciclos de serviço de parada e partida. Seus ganhos de eficiência se traduzem em pacotes de bateria menores ou maior autonomia, o que por sua vez reduz o peso total do veículo e a carga no piso. As alternativas de indução retêm um nicho entre as agências que priorizam a independência de terras raras sobre a eficiência de pico, frequentemente combinando o design com escolhas de química que já tendem para menor custo. Os conceitos de relutância comutada permanecem experimentais devido a desafios de ruído acústico que comprometem o conforto dos passageiros. Olhando para o futuro, os sistemas de ímã permanente devem registrar o CAGR mais rápido de 15,84% à medida que a localização da cadeia de suprimentos alivia as preocupações com o fornecimento de materiais.

Os padrões de adoção também dependem dos ecossistemas de serviço. Os fabricantes de equipamentos originais com depósitos de peças estabelecidos e programas de treinamento de técnicos ganham vantagem, pois as frotas preferem cobertura de garantia contínua em múltiplas variantes de motor. As autoridades de trânsito pesam os acordos de manutenção de longo prazo mais do que as economias iniciais marginais, consolidando ainda mais o design dominante. Os formuladores de políticas que observam a geopolítica das terras raras incentivam a diversificação, mas param aquém de prescrever tipos de motor, deixando a escolha tecnológica amplamente orientada pelo mercado. Essa flexibilidade mantém a competição ativa sem desestabilizar o prêmio colocado na confiabilidade.

Por Potência do Motor: Classificações Mais Altas Visam Rotas Desafiadoras

A faixa de 151 a 200 kW deteve a maior participação de mercado de 38,46% em 2025, fornecendo um envelope de potência equilibrado para ônibus padrão de 40 pés em circuitos urbanos de terreno misto. As agências que atualizam serviços articulados ou de subida de colinas gravitam em direção à classe de 251 a 320 kW, que registra o CAGR mais rápido do segmento de 15,61%. Esses trens de força de maior potência dão aos programadores confiança de que as unidades de emissão zero corresponderão aos horários do diesel em condições exigentes. As configurações de menor potência sobrevivem principalmente em nichos de transporte ou paratransporte onde as cargas de passageiros permanecem leves e o espaço no depósito é limitado.

Os requisitos de treinamento crescem junto com a potência do motor, pois os motoristas devem se adaptar a curvas de aceleração mais rápidas e perfis de frenagem regenerativa. As equipes de manutenção também ajustam as estratégias de resfriamento para preservar a vida útil do motor sob carga sustentada. Os órgãos de financiamento veem as classificações de potência como um indicador de risco do ciclo de serviço e ocasionalmente ajustam os termos de arrendamento se os operadores excederem os limites de projeto. Combinadas, essas considerações empurram as agências em direção a uma modelagem de rota completa antes de especificar a classe do motor. Selecionar a classificação correta torna-se, portanto, um exercício de controle de custos de longo prazo tanto quanto uma escolha de engenharia.

Por Autonomia: Plataformas Prontas para Corredores Ganham Impulso

Os ônibus que oferecem autonomia real dentro da faixa de 100 a 200 km constituíram a maior participação de 46,56% em 2025, cobrindo facilmente os blocos urbanos típicos com carregamento noturno no depósito. No entanto, os modelos na categoria de 300 a 450 km registram o CAGR mais rápido de 17,46%, pois desbloqueiam oportunidades intermunicipais que anteriormente eram padrão para o diesel. Os conselhos de trânsito apreciam a latitude operacional para combinar linhas alimentadoras suburbanas e percursos expressos mais longos sob um único guarda-chuva tecnológico. Os fabricantes de equipamentos originais respondem refinando o software de gerenciamento de energia que maximiza a recuperação sem prejudicar a saúde da bateria. Simultaneamente, as concessionárias pilotam o carregamento em corredores para tornar as recargas no meio do dia viáveis, aumentando ainda mais a confiança nas ofertas de maior autonomia.

O desempenho em clima frio permanece uma variável de planejamento, com algumas agências alocando aquecedores auxiliares ou capacidade excedente como seguro. As diferenças na topografia local também influenciam as faixas de autonomia preferidas, demonstrando que um tamanho único não serve para todos. Como o financiamento público raramente cobre especificações excessivas, as frotas devem prever a estabilidade da rota ao longo da vida útil do ônibus. Os fornecedores que combinam suporte de análise de dados com veículos ganham influência nesses debates, orientando os compradores em direção a seleções de autonomia ideais, não apenas máximas.

Por Uso Final: Frotas Públicas Ancoram o Crescimento de Volume

Os operadores públicos capturaram a participação majoritária de 82,99% em 2025, impulsionados por prazos regulatórios e acesso direto a subvenções federais. Seus longos ciclos orçamentários se alinham bem com os livros de pedidos dos fabricantes de equipamentos originais, permitindo que as fábricas niveiem a produção e negociem contratos favoráveis de matérias-primas. Os compradores privados, ônibus de aeroporto, campi de tecnologia e locais de eventos adotam processos de decisão mais rápidos, mas representam volumes menores, por isso frequentemente recorrem ao arrendamento para minimizar o impacto no balanço patrimonial. Apesar dessa diferença de tamanho, as frotas privadas registram o CAGR mais rápido de 14,86% até 2031 à medida que as metas de sustentabilidade corporativa se consolidam. O sucesso aqui incentiva os fabricantes a adaptar pacotes de serviço que compensem a engenharia interna limitada.

A dominância do setor público molda as normas de especificação, pois os modelos de aquisição municipal estabelecem requisitos de base que se propagam para compradores menores. Os currículos de treinamento, os padrões de segurança e as expectativas de garantia remontam às experiências acumuladas em grandes sistemas urbanos. No entanto, os atores privados atuam como campos de prova para recursos emergentes, como carregamento por oportunidade sem fio e módulos avançados de assistência ao motorista. Os insights dessas implantações então retornam para a próxima onda de licitações públicas, sustentando um ciclo de feedback virtuoso entre os tipos de clientes.

Análise Geográfica

A Califórnia continua a liderar a demanda nacional, capturando 19,74% de participação em 2025 com base na força dos mandatos de compra de emissão zero codificados e em um conjunto maduro de incentivos que reduz os custos totais de propriedade. O estado também está projetado para registrar o CAGR mais rápido de 13,38% até 2031. As agências dentro do estado já navegaram pelas partes mais íngremes da curva de aprendizado, criando um reservatório de melhores práticas que as regiões vizinhas adotam com entusiasmo. Embora os atrasos na conexão da rede elétrica ainda pairem, os programas colaborativos entre os distritos de trânsito e as concessionárias comprimem gradualmente os cronogramas de interconexão. A cadência sustentada de pedidos oferece aos fabricantes de equipamentos originais receita previsível, permitindo investimentos antecipados em cadeias de suprimentos locais e treinamento de técnicos.

No Nordeste, Nova York, Massachusetts e Washington, D.C., alinham os roteiros de frota com a legislação climática, gerando uma alta concentração de reformas de depósito agrupadas em torno de núcleos urbanos densos. Os formuladores de políticas aproveitam os marcos de crédito de carbono para aliviar os orçamentos operacionais, elevando o apoio político para mais implantações. As concessionárias introduzem tarifas fora do horário de pico para controlar os picos de demanda, tornando o carregamento noturno financeiramente atraente mesmo em mercados de eletricidade premium. Esse estabelecimento dá às câmaras municipais latitude para acelerar a eletrificação sem aumentos de tarifas. O sucesso nesses corredores serve então como prova para os distritos suburbanos e rurais que ainda estão indecisos.

Os estados do Cinturão do Sol, como Texas e Flórida, emergem como seguidores rápidos, contando com preços médios de eletricidade mais baixos e geração renovável abundante para atingir a paridade de TCO mais cedo do que os pares de clima frio. Na ausência de mandatos estaduais, as agências municipais se voltam para subvenções federais e parcerias público-privadas para semear os depósitos iniciais. O interesse dos fornecedores aumenta em paralelo, porque a produção localizada mitiga os custos de logística associados ao transporte de longa distância de pesados pacotes de bateria. As vantagens climáticas reduzem ainda mais a ansiedade de autonomia, permitindo baterias menores que preservam a capacidade de passageiros. Juntos, esses fatores posicionam a região como a próxima fronteira de crescimento assim que a clareza política melhorar.

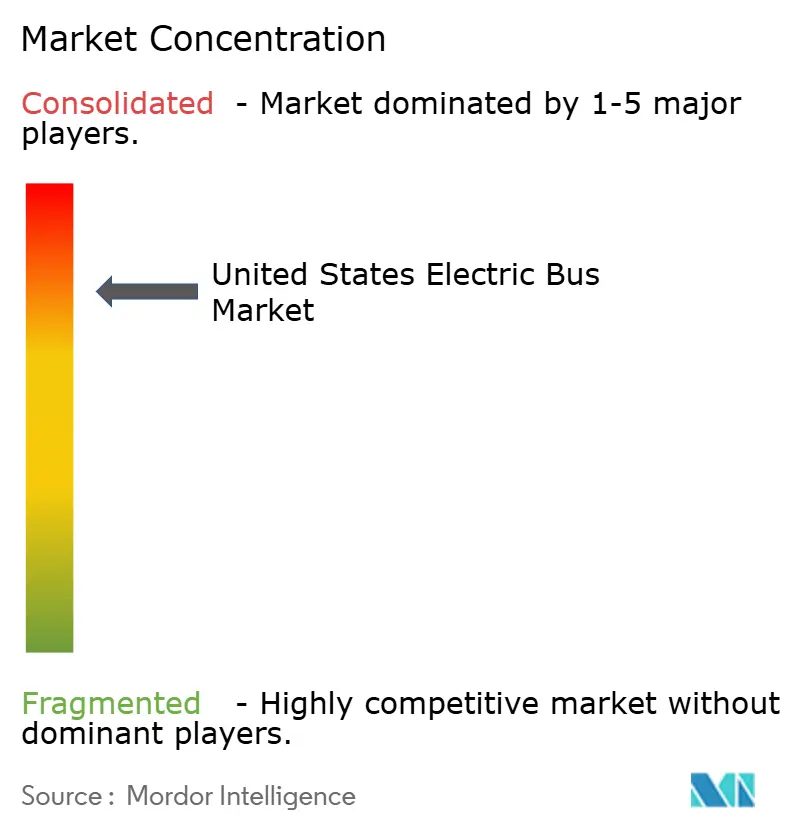

Cenário Competitivo

O mercado de ônibus elétricos dos Estados Unidos é altamente concentrado, com cinco fabricantes veteranos respondendo pela maior parte. As marcas estabelecidas se apoiam em extensas redes de revendedores e equipes de serviço de campo que tranquilizam os conselhos de aquisição preocupados com o tempo de inatividade. A integração vertical, especialmente a montagem de módulos de bateria e a fabricação de trens de força, oferece controle de custos e conformidade mais suave com as regras de conteúdo doméstico. As recentes reestruturações corporativas, incluindo a transferência de ativos da Proterra, ressaltam a intensidade de capital do segmento e lembram os recém-chegados de que a escala importa. No entanto, os players de nicho especializados em formatos escolares ou de transporte esculpem posições de mercado defensáveis permanecendo ágeis e centrados no cliente.

As alianças estratégicas moldam a dinâmica competitiva. Os construtores cada vez mais fazem parceria com concessionárias para soluções de depósito completas, agrupando o fornecimento de veículos com hardware de carregamento e software de gerenciamento de energia. Essas ofertas abrangentes reduzem o atrito para as agências de trânsito, transferindo efetivamente o ônus do gerenciamento de projetos para os fornecedores e aprofundando os relacionamentos com os clientes. Ao mesmo tempo, os fornecedores de componentes investem na produção nos EUA para proteger os fabricantes de equipamentos originais do risco geopolítico associado a baterias importadas e ímãs de terras raras. Esses movimentos ressoam com os avaliadores de subvenções, que favorecem altas proporções de conteúdo doméstico ao alocar fundos.

Os ciclos de inovação permanecem acelerados. Os pilotos de carregamento sem fio, a troca modular de baterias e os pacotes avançados de assistência ao motorista progridem rapidamente da demonstração para o lançamento comercial limitado. As empresas menores frequentemente pioneiram esses recursos, usando a velocidade como diferenciador antes que os titulares os escalem. Enquanto isso, as licitações públicas cada vez mais ponderam o suporte ao ciclo de vida sobre a tecnologia de destaque, pressionando todos os concorrentes a reforçar as capacidades de pós-venda. O efeito combinado promove um mercado onde a novidade tecnológica e a confiabilidade operacional devem avançar em conjunto, recompensando os players que equilibram ambas.

Líderes do Setor de Ônibus Elétricos dos Estados Unidos

BYD Auto Co. Ltd.

GILLIG LLC

Blue Bird Corp.

New Flyer of America

Phoenix Motorcars

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Highland Electric Fleets garantiu USD 75 milhões da Galvanize, elevando os compromissos totais para USD 150 milhões para expandir os ônibus escolares elétricos e as operações de frota municipal.

- Fevereiro de 2026: A Autoridade de Trânsito da Área Metropolitana de Washington exerceu opções para 100 ônibus pesados da New Flyer, incluindo 25 unidades Xcelsior CHARGE NG elétricas a bateria.

- Outubro de 2025: A Thomas Built Buses apresentou o Saf-T-Liner eHDX2 Wattson, seu primeiro ônibus escolar elétrico Tipo D.

Escopo do Relatório do Mercado de Ônibus Elétricos dos Estados Unidos

O mercado de ônibus elétricos dos Estados Unidos é analisado em múltiplas dimensões de segmentação para fornecer inteligência de mercado abrangente. Por Propulsão, o mercado é segmentado em Elétrico a Bateria, Híbrido Plug-in e Elétrico a Célula de Combustível. Por Aplicação, o mercado é segmentado em Cidade/Trânsito, Intermunicipal/Regional, Ônibus de Turismo/Turista, Ônibus Escolar, Aeroporto e Outros. Por Química de Bateria, o mercado é segmentado em Fosfato de Ferro e Lítio (LFP), NMC/NCA, Titanato de Lítio (LTO) e Outros (Estado Sólido/Íon de Sódio). Por Comprimento, o mercado é segmentado em abaixo de 9 m, 9 a 14 m, 14 a 18 m e acima de 18 m. Por Arquitetura de Motor, o mercado é segmentado em Síncrono de Ímã Permanente, Indução/Assíncrono, Relutância Comutada e Outros. Por Potência do Motor (kW), o mercado é segmentado em Abaixo de 100, 100 a 150, 151 a 200, 201 a 250, 251 a 320 e Acima de 320. Por Autonomia (km), o mercado é segmentado em abaixo de 100, 100 a 200, 201 a 300, 300 a 450 e acima de 450. Por Uso Final, o mercado é segmentado em Público e Privado. Por Estado, o mercado é segmentado em todos os 50 estados dos EUA, incluindo Califórnia, Nova York, Flórida, Texas e Washington, entre outros.

As previsões de mercado são fornecidas em termos de Valor (USD) e Volume (Unidades).

| Ônibus Elétrico a Bateria |

| Ônibus Elétrico Híbrido Plug-in |

| Ônibus Elétrico a Célula de Combustível |

| Cidade/Trânsito |

| Intermunicipal/Regional |

| Ônibus de Turismo/Turista |

| Ônibus Escolar |

| Aeroporto |

| Outros |

| Fosfato de Ferro e Lítio (LFP) |

| NMC/NCA |

| Titanato de Lítio (LTO) |

| Outros (Íon de Sódio, pilotos) |

| Abaixo de 9 m |

| 9 a 14 m |

| 14 a 18 m |

| Acima de 18 m |

| Motor Síncrono de Ímã Permanente (PMSM) |

| Indução/CA Assíncrono |

| Motor de Relutância Comutada (SRM) |

| Outros |

| Abaixo de 100 kW |

| 100 a 150 kW |

| 151 a 200 kW |

| 201 a 250 kW |

| 251 a 320 kW |

| Acima de 320 kW |

| Abaixo de 100 km |

| 100 a 200 km |

| 201 a 300 km |

| 300 a 450 km |

| Acima de 450 km |

| Público |

| Privado |

| Alabama |

| Alasca |

| Arizona |

| Arkansas |

| Califórnia |

| Colorado |

| Connecticut |

| Delaware |

| Flórida |

| Geórgia |

| Havaí |

| Idaho |

| Illinois |

| Indiana |

| Iowa |

| Kansas |

| Kentucky |

| Louisiana |

| Maine |

| Maryland |

| Massachusetts |

| Michigan |

| Minnesota |

| Mississippi |

| Missouri |

| Montana |

| Nebraska |

| Nevada |

| Nova Hampshire |

| Nova Jersey |

| Novo México |

| Nova York |

| Carolina do Norte |

| Dakota do Norte |

| Ohio |

| Oklahoma |

| Oregon |

| Pensilvânia |

| Rhode Island |

| Carolina do Sul |

| Dakota do Sul |

| Tennessee |

| Texas |

| Utah |

| Vermont |

| Virgínia |

| Washington |

| Virgínia Ocidental |

| Wisconsin |

| Wyoming |

| Por Propulsão | Ônibus Elétrico a Bateria |

| Ônibus Elétrico Híbrido Plug-in | |

| Ônibus Elétrico a Célula de Combustível | |

| Por Aplicação | Cidade/Trânsito |

| Intermunicipal/Regional | |

| Ônibus de Turismo/Turista | |

| Ônibus Escolar | |

| Aeroporto | |

| Outros | |

| Por Química de Bateria | Fosfato de Ferro e Lítio (LFP) |

| NMC/NCA | |

| Titanato de Lítio (LTO) | |

| Outros (Íon de Sódio, pilotos) | |

| Por Comprimento | Abaixo de 9 m |

| 9 a 14 m | |

| 14 a 18 m | |

| Acima de 18 m | |

| Por Arquitetura de Motor | Motor Síncrono de Ímã Permanente (PMSM) |

| Indução/CA Assíncrono | |

| Motor de Relutância Comutada (SRM) | |

| Outros | |

| Por Potência do Motor | Abaixo de 100 kW |

| 100 a 150 kW | |

| 151 a 200 kW | |

| 201 a 250 kW | |

| 251 a 320 kW | |

| Acima de 320 kW | |

| Por Autonomia | Abaixo de 100 km |

| 100 a 200 km | |

| 201 a 300 km | |

| 300 a 450 km | |

| Acima de 450 km | |

| Por Uso Final | Público |

| Privado | |

| Por Estado | Alabama |

| Alasca | |

| Arizona | |

| Arkansas | |

| Califórnia | |

| Colorado | |

| Connecticut | |

| Delaware | |

| Flórida | |

| Geórgia | |

| Havaí | |

| Idaho | |

| Illinois | |

| Indiana | |

| Iowa | |

| Kansas | |

| Kentucky | |

| Louisiana | |

| Maine | |

| Maryland | |

| Massachusetts | |

| Michigan | |

| Minnesota | |

| Mississippi | |

| Missouri | |

| Montana | |

| Nebraska | |

| Nevada | |

| Nova Hampshire | |

| Nova Jersey | |

| Novo México | |

| Nova York | |

| Carolina do Norte | |

| Dakota do Norte | |

| Ohio | |

| Oklahoma | |

| Oregon | |

| Pensilvânia | |

| Rhode Island | |

| Carolina do Sul | |

| Dakota do Sul | |

| Tennessee | |

| Texas | |

| Utah | |

| Vermont | |

| Virgínia | |

| Washington | |

| Virgínia Ocidental | |

| Wisconsin | |

| Wyoming |

Definição de mercado

- Tipo de Veículo - A categoria inclui Ônibus de Médio e Pesado Porte.

- Tipo de Carroceria do Veículo - Inclui a categoria de Ônibus.

- Categoria de Combustível - A categoria cobre exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que usa um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com os motores de combustível convencionais. No entanto, eles têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que usam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e pesado porte. |

| Veículos de Passageiros | Os carros de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos por esta categoria. |

| Veículos de Médio e Pesado Porte | Os veículos comerciais que pesam na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um modo de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de transporte e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de bi-combustível são considerados no escopo do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que operam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que usam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (ASP). Ao estimar o ASP, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.