Tamanho e Participação do Mercado de Veículos Comerciais a Célula de Combustível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.10% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais a Célula de Combustível por Mordor Intelligence

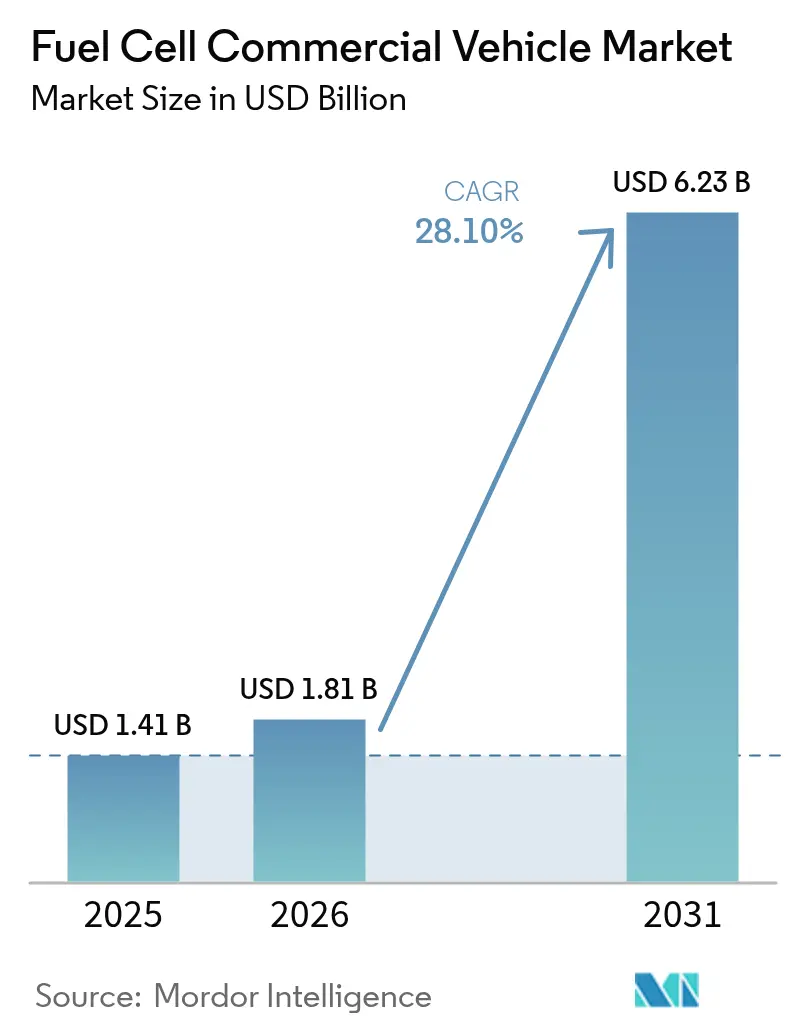

O tamanho do mercado de veículos comerciais a célula de combustível foi avaliado em USD 1,41 bilhão em 2025 e estima-se que cresça de USD 1,81 bilhão em 2026 para atingir USD 6,23 bilhões até 2031, a um CAGR de 28,10% durante o período de previsão (2026-2031). Um ambiente regulatório rigoroso, a rápida queda nos custos do hidrogênio de base renovável e o crescente comprometimento corporativo com metas de frete de emissão líquida zero impulsionam os volumes de vendas anualmente. Os avanços tecnológicos — notadamente uma meta de custo do sistema de célula de combustível de USD 80/kW até 2025 — ajudam grandes frotas a cruzar os limiares de custo total de propriedade em rotas acima de 400 km. Corredores de hidrogênio regionais ancorados em Rotterdam e Los Angeles eliminam a ansiedade inicial com infraestrutura, enquanto as autoridades portuárias estabelecem metas firmes de frete com emissão zero. Essas forças incentivam os fabricantes de equipamentos originais a escalar a produção, reduzir os custos por unidade e lançar modelos comerciais para logística de longa distância, não apenas ônibus urbanos.

Principais Conclusões do Relatório

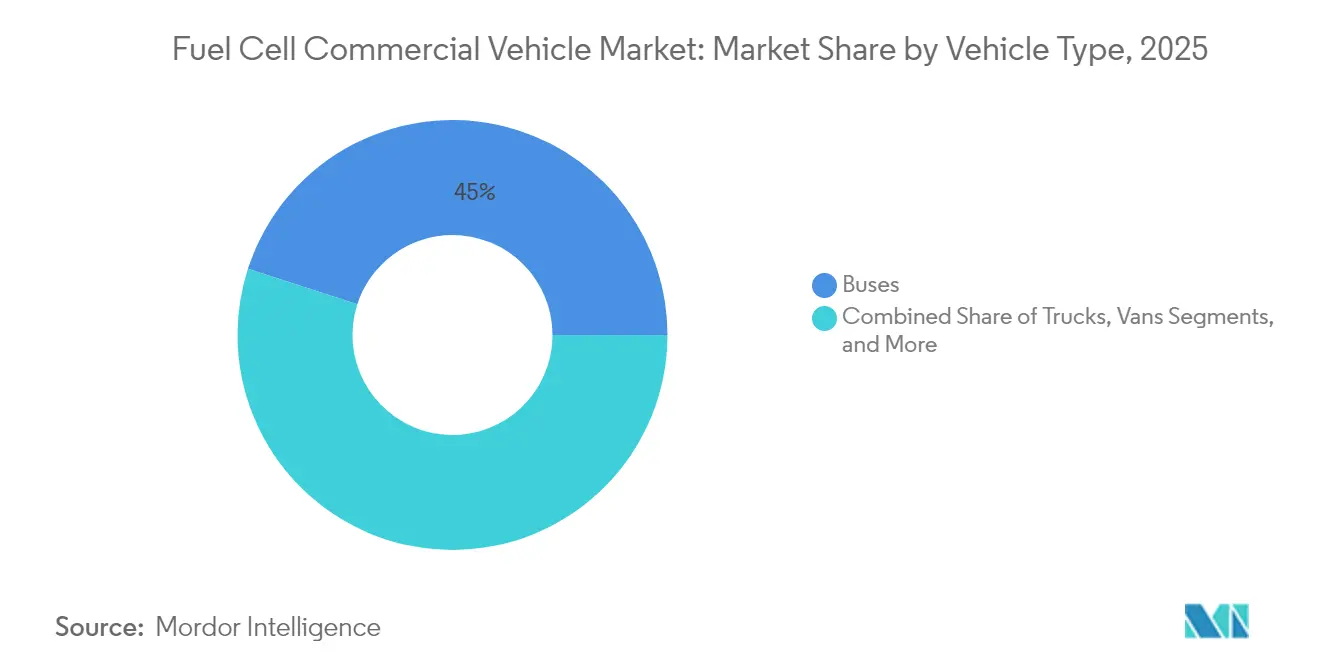

- Por tipo de veículo, os ônibus lideraram o mercado com 45,02% da participação do mercado de veículos comerciais a célula de combustível em 2025, enquanto os caminhões têm previsão de crescer a um CAGR de 30,45% até 2031.

- Por tipo de célula de combustível, a célula de membrana de troca de prótons (PEMFC) dominou com uma participação de 80,65% em 2025; espera-se que a célula de óxido sólido (SOFC) se expanda a um CAGR de 30,75% até 2031.

- Por faixa de potência, a faixa de 100–200 kW representou 52,05% do tamanho do mercado de veículos comerciais a célula de combustível em 2025, enquanto os sistemas acima de 200 kW devem crescer a um CAGR de 28,85% até 2031.

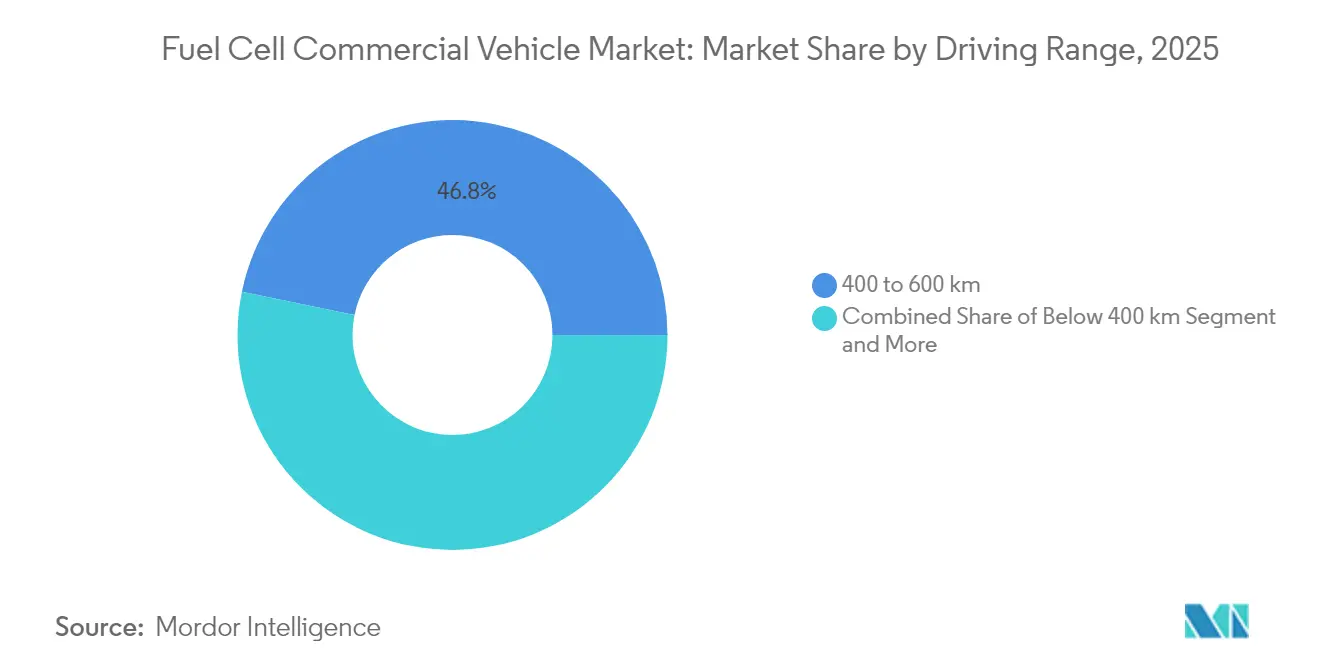

- Por autonomia de condução, a faixa de 400–600 km capturou 46,78% da participação de mercado em 2025, enquanto os veículos que excedem 600 km têm projeção de crescer a um CAGR de 29,65% até 2031.

- Por usuário final, as frotas de transporte público detinham uma participação de 47,62% do tamanho do mercado de veículos comerciais a célula de combustível em 2025; o frete de longa distância e a logística avançam a um CAGR de 30,90% até 2031.

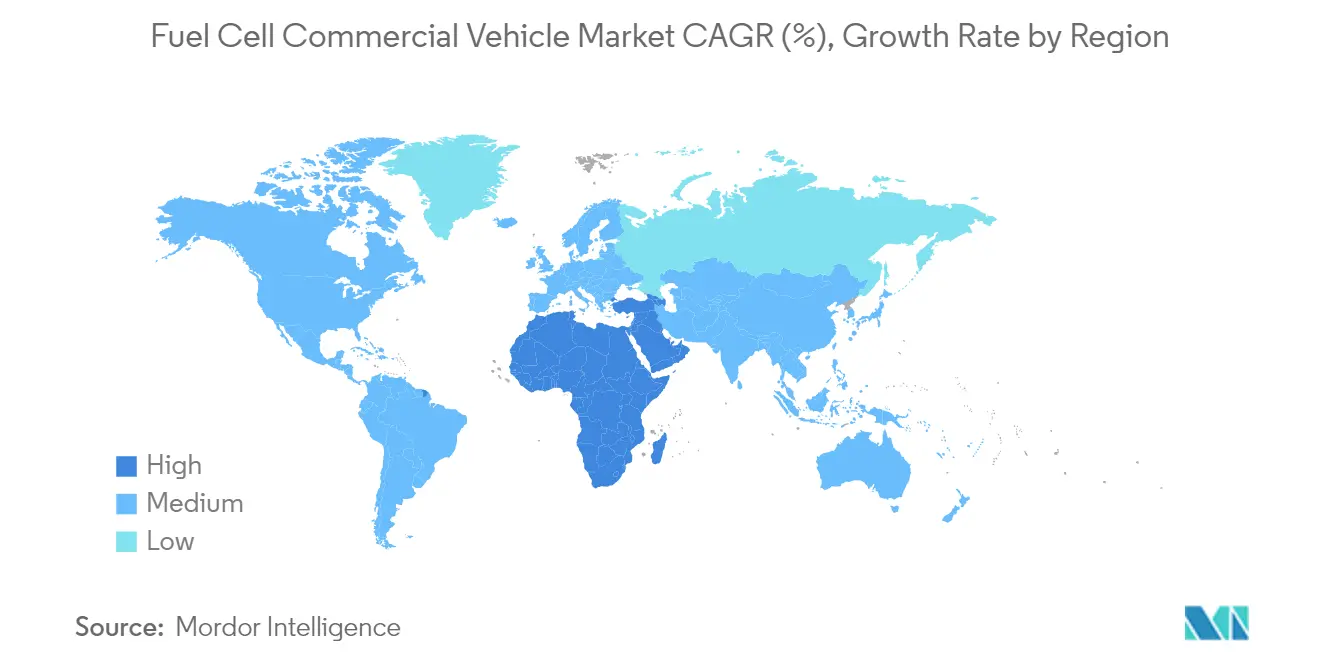

- Por região, a Ásia-Pacífico comandou uma participação de 41,05% em 2025, enquanto a região do Oriente Médio e África deve ser a região de crescimento mais rápido, com um CAGR projetado de 28,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos Comerciais a Célula de Combustível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Emissões para Caminhões e Ônibus | +7.8% | Europa; extensão para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Emissão Zero para Frotas de Ônibus Urbanos | +5.2% | América do Norte (Califórnia e similares) | Curto prazo (≤ 2 anos) |

| Redução dos Custos de Produção de Hidrogênio na China | +4.5% | Ásia-Pacífico liderada pela China | Médio prazo (2-4 anos) |

| Paridade de Custo Total de Propriedade para Caminhões de Longa Distância Acima de 400 km nos Países Nórdicos | +4.2% | Europa (cluster nórdico) | Médio prazo (2-4 anos) |

| Alianças Corporativas de Frete com Emissão Líquida Zero | +3.9% | Global, concentrado na Europa e América do Norte | Médio prazo (2-4 anos) |

| Corredores de Hidrogênio Centrados em Portos | +3.4% | Principais cidades portuárias na Europa e América do Norte | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissões para Veículos Comerciais

O pacote "Fit-for-55" da UE exige uma redução de 90% nas emissões de veículos pesados até 2040, com metas intermediárias de 45% até 2030 e 65% até 2035.[1]Comissão Europeia, "Redução das Emissões de CO₂ de Veículos Pesados," climate.ec.europa.eu Para reduzir as emissões do setor de transportes, os padrões revisados de CO2 agora abrangem um espectro mais amplo de veículos pesados (VPs). As regulamentações atualizadas agora incluem ônibus, autocares, reboques e caminhões vocacionais, que coletivamente representam mais de 90% das vendas de VPs. Os fabricantes de equipamentos originais estão acelerando os programas de célula de combustível para atender aos padrões mais rigorosos, particularmente para operações de longa distância, onde a massa das baterias e o tempo de inatividade para recarga continuam sendo desafiadores.

Mandatos de Emissão Zero para Frotas de Ônibus Urbanos na América do Norte

A Regulamentação de Trânsito Limpo e Inovador da Califórnia obriga os operadores de transporte a fazer a transição para frotas 100% de emissão zero até 2040. As aquisições já devem ser 25% de emissão zero, chegando a 50% até 2026. Subsídios federais de USD 1,5 bilhão em 2024 financiaram aproximadamente 600 ônibus adicionais, e as implantações de ônibus elétricos a célula de combustível de tamanho completo cresceram 55% em relação ao ano anterior. As agências preferem plataformas de célula de combustível para blocos acima de 250 km, que exigiriam pacotes duplos de baterias se executados com veículos elétricos a bateria puros, comprometendo a capacidade de assentos. Os operadores também relatam que o abastecimento insensível à temperatura ambiente simplifica o planejamento de serviços em climas frios do norte.

Alianças Corporativas de Frete com Emissão Líquida Zero Acelerando os Compromissos de Compra dos Fabricantes

A frota NorCAL ZERO da Hyundai, composta por 30 caminhões XCIENT, registrou quase 450.000 milhas desde setembro de 2023.[2]Hyundai Motor Company, "Hyundai Motor Apresenta o Novo Caminhão Pesado XCIENT a Célula de Combustível na ACT Expo 2025," hyundai.com Pilotos de frota semelhantes da Ford e da HTWO Logistics estão consolidando pedidos de veículos plurianuais, criando incentivos de escala que encurtam os períodos de retorno para fabricantes e fornecedores de hidrogênio. À medida que mais embarcadores vinculam as metas de emissões de Escopo 3 aos cronogramas da Iniciativa de Metas Baseadas em Ciência, os fabricantes recebem maior visibilidade de volume, permitindo rodadas de produção de pilhas de maior capacidade e reduzindo as margens por veículo. As agências de classificação de crédito começaram a encarar esses pedidos de caminhões respaldados por alianças como fluxos de receita com grau de investimento, reduzindo o custo de capital para plataformas estreantes de leasing de caminhões a hidrogênio.

Corredores de Hidrogênio Centrados em Portos Impulsionando a Adoção Inicial

Rotterdam e Los Angeles estão integrando fornecimento de hidrogênio limpo, postos de abastecimento e pilotos de caminhões pesados em corredores integrados. Somente a Califórnia planeja 100 postos para atender 1,5 milhão de veículos de emissão zero até 2025. O hub de hidrogênio limpo da Califórnia deve tomar forma com um robusto apoio de USD 1,2 bilhão da Aliança para Sistemas de Energia de Hidrogênio Renovável e Limpo (ARCHES), visando uma meta de produção de 45.000 toneladas diárias até 2045.[3]Comissão de Energia da Califórnia, "Plano de Infraestrutura para Veículos de Emissão Zero 2024," energy.ca.gov As iniciativas centradas em portos estão lançando as bases para a adoção mais ampla de veículos a célula de combustível de hidrogênio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Infraestrutura para Postos de Abastecimento de Hidrogênio | -5.20% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Concorrência de Caminhões Elétricos a Bateria em Rotas de Curta Distância | -4.80% | Regiões com redes de recarga maduras | Curto prazo (≤ 2 anos) |

| Implantação Lenta do Fornecimento de Hidrogênio Verde em Mercados Emergentes | -4.70% | Ásia (exceto China), África, América do Sul | Longo prazo (≥ 4 anos) |

| Preocupações com a Durabilidade da Célula de Combustível em Ciclos de Uso Intensivo | -3.90% | Global, climas mais severos mais afetados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Durabilidade da Célula de Combustível em Ciclos de Uso Intensivo

Apesar dos recentes avanços tecnológicos, os sistemas de célula de combustível para aplicações pesadas ainda enfrentam preocupações significativas de durabilidade. Os caminhões pesados exigem sistemas capazes de pelo menos 25.000 horas de operação. O Consórcio de Caminhões a Célula de Combustível de Um Milhão de Milhas tem como meta 30.000 horas até 2030. O avanço da UCLA em 2025, com mais de 200.000 horas em testes laboratoriais, aborda a ansiedade com a vida útil, mas ainda está avançando em direção à validação comercial em escala. Essas tecnologias ainda não foram amplamente comercializadas e integradas a veículos de produção.

Concorrência de Caminhões Elétricos a Bateria em Rotas de Curta Distância

Os caminhões elétricos a bateria já superam o diesel no custo total na China e estão no caminho para a paridade na UE e nos EUA até 2030.[4]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2025 – Resumo Executivo," iea.org A expansão dos carregadores rápidos e os períodos de descanso obrigatórios para motoristas favorecem soluções de recarga em depósito para distâncias abaixo de 200 km, limitando o volume endereçável de curto prazo do hidrogênio em rotas locais. Em contrapartida, os caminhões a célula de combustível de hidrogênio são menos competitivos em custo do que os caminhões elétricos a bateria, indicando um cenário competitivo na eletrificação de veículos comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Ônibus Lideram a Adoção Enquanto Caminhões Aceleram

Os ônibus detinham 45,02% da participação do mercado de veículos comerciais a célula de combustível de hidrogênio em 2025, à medida que as agências de transporte aproveitaram linhas de financiamento dedicadas para substituir frotas antigas a diesel. A Solaris capturou 65% dos registros europeus de ônibus a célula de combustível, refletindo a especialização dos fabricantes em operações baseadas em depósito. Pedidos como os 40 ônibus elétricos a célula de combustível da Autoridade de Transporte do Condado de Orange ressaltam a tração do segmento. O impulso se beneficia de rotas previsíveis e abastecimento de retorno ao depósito, características que se adequam a sistemas de gás comprimido a 350 bar e simplificam as operações diárias para as equipes de manutenção. Estruturas de aquisição que agrupam veículos com contratos de abastecimento melhoram ainda mais a certeza orçamentária para compradores do setor público.

Os caminhões têm previsão de superar os ônibus com um CAGR de 30,45% de 2026 a 2031, movendo o mercado de veículos comerciais a célula de combustível de hidrogênio em direção à logística de frete. O TRE FCEV de 500 milhas da Nikola e a plataforma XCIENT classe 8 da Hyundai estão posicionados para a logística de hub a hub, explorando o abastecimento em 20 minutos e maior margem de carga útil em relação aos veículos elétricos a bateria. As alianças de frete corporativo fornecem garantias de absorção que ajudam os bancos a financiar novos postos de abastecimento. À medida que o fornecimento de hidrogênio verde se estabiliza, espera-se que a paridade de custo total em rotas de 400-600 km desbloqueie implantações nacionais nos corredores de frete nórdicos e da Europa Central.

Por Tipo de Célula de Combustível: Dominância da PEMFC Desafiada pela Inovação da SOFC

A tecnologia de célula de membrana de troca de prótons (PEMFC) comandou 80,65% do mercado de veículos comerciais a célula de combustível em 2025, valorizada por sua inicialização rápida e tolerância a mudanças frequentes de carga. O carregamento de platina por pilha continua a cair, fechando as lacunas de custo enquanto atende aos ciclos de operação de ônibus urbanos. Os testes de frota na Califórnia mostram ônibus com PEMFC excedendo 20.000 horas com degradação abaixo de 10%, reforçando a confiança dos operadores no serviço em múltiplos turnos.

Espera-se que a Célula de Combustível de Óxido Sólido (SOFC) cresça a um CAGR de 30,75% até 2031. A eficiência elétrica de até 60%, combinada com a tolerância ao hidrogênio de menor pureza, apoia cenários de integração de longa distância e de energia auxiliar. O progresso na ciência dos materiais reduziu as temperaturas de operação para 700 °C, permitindo aquecimento mais rápido e componentes menores de gerenciamento térmico. A menor dependência de metais do grupo da platina promete custos de pilha mais baixos em escala, preparando o terreno para uma adoção mais ampla quando a durabilidade atingir 30.000 horas.

Por Faixa de Potência: O Segmento de 100–200 kW Otimiza Desempenho e Custo

Os sistemas classificados em 100–200 kW representaram 52,05% do tamanho do mercado de veículos comerciais a célula de combustível de hidrogênio em 2025, atendendo a caminhões de médio porte e ônibus urbanos onde os limites de peso e custo são rigorosos. Os fabricantes preferem essa faixa para combinações de rotas abaixo de 300 km, onde as demandas de energia permanecem moderadas e a redução do pacote gera economias em tanques de armazenamento e eletrônica de potência.

As faixas de potência acima de 200 kW têm previsão de crescer 28,85% ao ano até 2031 devido ao aumento da demanda por caminhões classe 8. O programa de testes do chassi Super Duty da Ford tem como alvo uma autonomia de 300 milhas enquanto acomoda uma carga útil de 10.000 libras. Pilhas menores e de maior potência combinadas com tanques de 700 bar preservam as cargas úteis de frete mesmo quando a reserva de energia do veículo dobra para viagens transcontinentais.

Por Autonomia de Condução: A Faixa de 400–600 km Captura o Ponto Ideal Atual do Mercado

Uma janela de condução de 400–600 km garantiu uma participação de 46,78% do mercado de veículos comerciais a célula de combustível de hidrogênio em 2025, equilibrando carga útil com volume do tanque. A especificação XCIENT de 724 km da Hyundai se enquadra nessa janela e provou ser confiável em rotas californianas de gradiente misto. Os operadores de transporte que operam ônibus intermunicipais também relatam ciclos de operação eficientes sem armazenamento excessivo a bordo.

Os veículos que oferecem mais de 600 km estão no caminho para um CAGR de 29,65% até 2031. Os avanços em compósitos de 700 bar e hidrogênio líquido criogênico reduzem o peso do tanque em 15%, permitindo extensões de autonomia neutras em termos de carga útil. A variante de hidrogênio líquido TRE da Nikola comporta 70 kg de combustível e entrega aproximadamente 805 km, tornando viável a operação em dois turnos sem reabastecimento intermediário.

Por Usuário Final: Frotas de Transporte Público Lideram Enquanto a Logística de Frete Acelera

Devido ao financiamento federal e estadual direto, as frotas de transporte público representaram 47,62% do mercado de veículos comerciais a célula de combustível de hidrogênio em 2025. A alocação de USD 1,5 bilhão da Administração Federal de Trânsito em 2024 cobriu a aquisição de quase 600 ônibus, dos quais uma parcela significativa eram ônibus elétricos a célula de combustível. Os planos estratégicos de agências como a Santa Clara VTA designam células de combustível para rotas intersuburbanas mais longas, permitindo que os ônibus a bateria atendam aos circuitos mais curtos.

O frete de longa distância e a logística devem crescer 30,90% ao ano até 2031, à medida que os embarcadores buscam autonomia, reabastecimento rápido e desempenho estável em climas frios. O piloto HTWO Logistics da Hyundai na Geórgia programa 21 caminhões para movimentações internas de plantas, demonstrando integração vertical inicial desde a produção de hidrogênio até a implantação de veículos. À medida que os hubs de hidrogênio verde entram em operação, espera-se que as transportadoras ampliem o uso de traslados portuários para linhas tronco nacionais.

Análise Geográfica

A região Ásia-Pacífico liderou o mercado de veículos comerciais a célula de combustível de hidrogênio com uma participação de 41,05% em 2025, sustentada pela capacidade de hidrogênio verde de 125.000 toneladas por ano da China e pela fabricação de componentes em larga escala. As vantagens de custo na produção de eletrolisadores e as cotas de aquisição doméstica construíram uma cadeia de valor localizada abrangendo pilhas, eletrônica de potência e tanques. O Japão e a Coreia do Sul reforçam a vantagem da região com programas de pesquisa e desenvolvimento de longa data e linhas de produção iniciais dos fabricantes.

A Europa segue de perto, impulsionada por cortes vinculantes de CO₂ que exigem emissões 45% menores de veículos pesados até 2030 e 90% até 2040. A cobertura de abastecimento atingiu 187 postos em maio de 2024, e os registros de ônibus a célula de combustível cresceram 82% no mesmo período. Projetos transfronteiriços, como a colaboração H2Accelerate, visam conectar a Escandinávia ao norte da Itália com 150 postos até 2030.

A América do Norte se beneficia de uma combinação de incentivos federais e mandatos estaduais. O hub ARCHES da Califórnia, apoiado por USD 1,2 bilhão, tem como alvo 45.000 toneladas/dia de hidrogênio até 2045. O Departamento de Energia dos EUA quer que 30% das novas vendas de veículos médios e pesados sejam de emissão zero até 2030, impulsionando frotas piloto de fabricantes de caminhões no Noroeste do Pacífico, na Costa do Golfo e nos Grandes Lagos.

Espera-se que a região do Oriente Médio e África cresça a um CAGR de 28,60% até 2031, aproveitando os abundantes recursos solares e eólicos, além das redes de gasodutos existentes. A Arábia Saudita e os Emirados Árabes Unidos estão construindo corredores piloto de caminhões ligando portos a centros de distribuição no interior, com o objetivo de descarbonizar um setor de frete que representa um quarto das emissões regionais.

Panorama regulatório

A regulamentação está se tornando mais rígida tanto em relação às emissões de CO2 do escapamento quanto à infraestrutura habilitadora, empurrando os veículos comerciais movidos a células de combustível para caminhos formais de conformidade. Na Europa, o Regulamento (UE) 2023/1804 (AFIR) fixa a implantação de abastecimento de hidrogênio ao longo da rede central TEN-T para operações de serviço pesado. Ele complementa a trajetória de redução de CO2 para veículos pesados do Fit-for-55 da UE (45% até 2030, 65% até 2035 e 90% até 2040), que abrange cada vez mais um conjunto mais amplo de caminhões e ônibus.

Na América do Norte, os padrões de gases de efeito estufa da Fase 3 da EPA dos EUA para veículos pesados começam a entrar em vigor a partir do ano-modelo 2027. Mudanças no desenho do programa, como o fim de certos multiplicadores de créditos para BEV e PHEV a partir do ano-modelo 2027, também alteram o cenário de incentivos que as equipes de conformidade das montadoras avaliam ao escolher trens de força de emissão zero. Os padrões de segurança e homologação também estão avançando: os requisitos de integridade do sistema de combustível de hidrogênio da FMVSS dos EUA estão codificados sob o 49 CFR 571.307 para veículos fabricados a partir de 1º de setembro de 2028. Na Índia, o Ministério de Transportes Rodoviários e Rodovias emitiu, em julho de 2026, uma notificação concedendo uma isenção de permissão de 7 anos para caminhões e ônibus movidos a hidrogênio, condicionada ao rastreamento de localização de veículos compatível com AIS-140, o que reduz o atrito operacional para implantações antecipadas de frotas.

Análise da cadeia de valor

A cadeia de valor abrange a produção de hidrogênio (cinza, azul e verde), purificação e compressão/liquefação, distribuição (dutovia, trailer de tubos, entrega líquida) e estações de abastecimento construídas em torno de pressões de 350 bar e 700 bar. Também abrange a base de fornecimento da pilha do veículo e dos componentes auxiliares (balance-of-plant), incluindo MEA e membranas, placas bipolares, compressores, umidificadores e sistemas térmicos, além de tanques de armazenamento e eletrônica de potência integrados pelas montadoras. No nível da cadeia de suprimentos, os pontos de estrangulamento de maior alavancagem permanecem sendo o capex de abastecimento de hidrogênio e o fornecimento confiável de hidrogênio em escala de frota, o que tem sustentado implantações baseadas em corredores ancoradas em portos e centros logísticos onde a utilização pode ser mantida.

Montadoras e fornecedores de primeira linha estão respondendo com parcerias mais profundas e movimentos de padronização para reduzir a duplicação de P&D e melhorar a escala de compras de pilhas e componentes do BoP. Em março de 2026, a Toyota avançou para se juntar à Daimler Truck e ao Volvo Group como acionista igualitária na cellcentric, sob um acordo não vinculante, o que sinaliza uma mudança em direção ao desenvolvimento compartilhado de sistemas de células de combustível para veículos pesados. Paralelamente, Toyota e Isuzu anunciaram, em abril de 2026, uma via de desenvolvimento conjunto para um caminhão FCEV leve baseado na plataforma ELF EV. Esforços de ecossistema de frotas e combustível também continuam, incluindo Toyota-Hyroad (maio de 2026), que vincula a implantação de veículos ao acesso a abastecimento, enquanto o momento de produção das montadoras permanece limitado pela preparação regional das estações, como refletido em atrasos anteriores na produção em série comunicados pela Kenworth (abril de 2025) e pela Daimler Truck (julho de 2025), ligados à disponibilidade de infraestrutura e à visibilidade da demanda.

Cenário Competitivo

A concentração do mercado é moderada, pois os fabricantes globais correm para consolidar cadeias de suprimentos enquanto integradores especializados de células de combustível contribuem com conhecimento em pilhas. Hyundai, Toyota e SAIC lideram as implantações iniciais, apoiados por estratégias de hidrogênio verticalmente integradas que incluem ativos de produção e abastecimento. Somente os caminhões XCIENT da Hyundai no projeto NorCAL ZERO registraram quase 450.000 milhas desde 2023, demonstrando confiabilidade em campo.

Os participantes europeus estabelecidos estão se aproximando. A joint venture cellcentric entre Volvo e Daimler reúne orçamentos de pesquisa e desenvolvimento para entregar sistemas de célula de combustível da série 300 até meados da década. O protótipo GenH2 da Mercedes-Benz cruzou os Alpes Suíços com uma carga útil de 40 toneladas em 2024, sinalizando prontidão para a produção em série. As parcerias com Ballard e Cummins fornecem pilhas comprovadas, permitindo que os fabricantes se concentrem na integração de veículos.

As táticas competitivas agora enfatizam roteiros de redução de custos e alianças de infraestrutura. Os pioneiros assinam acordos de compra plurianuais com grandes empresas de energia, garantindo a absorção de hidrogênio enquanto asseguram volumes nos postos. Os reguladores aceleram a transição ao apertar os limites de CO₂, pressionando os retardatários a adquirir licenças de tecnologia ou arriscar penalidades de conformidade. A integração vertical — desde plantas de eletrolisadores até a manutenção de caminhões — emerge como um diferencial que pode reduzir centavos por quilograma no custo do hidrogênio entregue e garantir receita de manutenção ao longo da vida útil.

Líderes do Setor de Veículos Comerciais a Célula de Combustível

Hyundai Motor Company

Toyota Motor Corporation

Ballard Power Systems

Volvo Group

Nikola Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Estão se formando aglomerados de oportunidades de curto prazo onde o financiamento público e o planejamento de corredores reduzem o risco inicial de infraestrutura, e onde os ciclos de operação favorecem o abastecimento rápido e a operação de longo alcance em detrimento do carregamento em depósito. A Califórnia continua sendo um mercado-âncora líder: a California Energy Commission emitiu, em abril de 2026, a licitação GFO-25-607 sob o Clean Transportation Program para financiar infraestrutura de abastecimento de hidrogênio em veículos FCEV leves, médios e pesados. Estruturas de incentivo da CARB, como o HVIP, também continuam a incluir apoio específico para células de combustível destinado a frotas. As implantações corporativas estão cada vez mais ligadas a hubs integrados, incluindo a Toyota Motor North America alinhando implantações de caminhões Classe 8 com o desenvolvimento de estações, como planos para uma estação permanente de abastecimento de hidrogênio em seu North American Parts Center California e uma colaboração de maio de 2026 com a Hyroad para implantar caminhões Classe 8 movidos a células de combustível no sul da Califórnia.

Fora da América do Norte, regulamentações e programas de aquisição multinacionais mantêm o pipeline ativo, particularmente para ônibus e caminhões de corredor. A Europa está convertendo os requisitos do AFIR em implantações concretas de estações ao longo das rotas TEN-T, junto com iniciativas transfronteiriças como a H2Accelerate, voltada para a cobertura de veículos pesados em múltiplos países. Isso cria oportunidades para desenvolvedores de estações, fornecedores de hidrogênio e montadoras que oferecem plataformas de 100-200 kW a >200 kW compatíveis com operações de 400-600 km e >600 km. Na Ásia-Pacífico, metas de veículos apoiadas por políticas e programas de financiamento sustentam pedidos de frotas e a localização de componentes, enquanto alianças entre fabricantes, incluindo os esforços de padronização da cellcentric, e a construção de estações combinando depósitos e corredores melhoram a bancabilidade ao combinar volumes de veículos com contratos de fornecimento de combustível e serviços.

Desenvolvimentos recentes do setor

- Junho de 2026: a Ballard Power Systems anunciou um pedido de 15 MW (150 módulos FCmove-HD+) para geração de energia estacionária fora da rede, com entregas a partir do segundo semestre de 2026. A conquista amplia a utilização de módulos de células de combustível de grau pesado além de veículos, ajudando os fornecedores a suavizar a carga de produção e fortalecer o poder de negociação em componentes de pilha compartilhados com plataformas de ônibus e caminhões.

- Maio de 2026: a Toyota anunciou uma colaboração estratégica com a Hyroad Energy para implantar caminhões Classe 8 movidos a células de combustível de hidrogênio no sul da Califórnia. Vincular a implantação de caminhões a um operador de frota definido e a um ecossistema de abastecimento apoia uma maior utilização das estações e cria um modelo replicável para operações de frete regional entre hubs.

- Outubro de 2024: a Nikola relatou a venda no varejo de 88 caminhões Classe 8 movidos a hidrogênio no terceiro trimestre de 2024. O volume de embarque destacou a demanda inicial de frotas por tratores de células de combustível na América do Norte e forneceu dados operacionais do mundo real que montadoras e parceiros de infraestrutura usam para refinar suposições de serviço, abastecimento e disponibilidade operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita gerada por veículos comerciais que são impulsionados por um sistema de célula de combustível de hidrogênio, no qual a pilha de células de combustível fornece potência de tração diretamente ou por meio de um trem de força elétrico.

Exclusões de escopo: excluímos carros de passeio não comerciais movidos a célula de combustível, veículos comerciais puramente elétricos a bateria sem célula de combustível e veículos comerciais com motor de combustão interna a hidrogênio.

Visão geral da segmentação

- Por Tipo de Veículo

- Ônibus

- Caminhões

- Vans

- Outros Tipos de Veículos (Caminhonetes, etc.)

- Por Tipo de Célula de Combustível

- Célula de Combustível de Membrana de Troca de Prótons (PEMFC)

- Célula de Combustível de Ácido Fosfórico (PAFC)

- Célula de Combustível de Óxido Sólido (SOFC)

- Outros

- Por Faixa de Potência

- Abaixo de 100 kW

- 100 kW - 200 kW

- Acima de 200 kW

- Por Autonomia de Condução

- Abaixo de 400 km

- 400 km - 600 km

- Acima de 600 km

- Por Usuário Final

- Frotas de Transporte Público

- Frete de Longa Distância e Logística

- Entrega de Última Milha

- Serviços Municipais e de Utilidade Pública

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando quantos veículos comerciais movidos a células de combustível estão realmente sendo implantados e onde as implantações estão concentradas, já que esse mercado ainda está em estágio inicial e pode variar bastante com base em alguns grandes pedidos. Consultamos fontes públicas, como estatísticas de registro de veículos e transporte, dados alfandegários e comerciais de componentes de hidrogênio e sistemas de células de combustível, e comunicados de políticas que especificam metas e janelas de incentivo.

Para manter os dados fundamentados, também revisamos materiais como documentos regulatórios e de incentivo, agências nacionais de energia e transporte, fontes multilaterais que acompanham a infraestrutura e o investimento em hidrogênio, e artigos revisados por pares sobre custo e tendências de eficiência de pilhas de células de combustível. Registros de empresas, apresentações a investidores e comunicados de imprensa foram então usados para verificar temporalmente os planos de produção e entregas. Uma assinatura paga para dados financeiros e inteligência empresarial, além de bancos de dados de patentes selecionados, apoiou verificações cruzadas mais rápidas sobre capacidades e prontidão de produtos. Essas são apenas fontes ilustrativas, e muitas outras referências públicas foram usadas para coletar dados, validar suposições e esclarecer questões abertas.

Entrevistas e pesquisas primárias

Chamadas e pesquisas primárias foram usadas para validar a curva de adoção e a lógica de precificação que não são sempre visíveis em dados públicos, especialmente para pedidos de frotas e programas-piloto. Conversamos com uma combinação de participantes do ecossistema de montadoras de veículos, operadores de frotas e transporte público, partes interessadas em infraestrutura de hidrogênio e fornecedores de componentes nas principais regiões de demanda, e recontatamos entrevistados selecionados quando anúncios importantes de políticas ou licitações mudaram as perspectivas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 16% | Ásia-Pacífico: 50% |

| Nível médio: 45% | Líderes funcionais/de unidade: 27% | Europa, Oriente Médio e África: 29% |

| Participantes menores: 18% | Gerentes: 57% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma abordagem de pool de demanda top-down, na qual as implantações foram reconstruídas a partir de lançamentos de veículos comerciais, aquisições de frotas anunciadas e construções de corredores de hidrogênio, que são então traduzidas em receita usando faixas de preço por classe de veículo. Para garantir que os totais não se desviassem, os corroboramos com aproximações bottom-up seletivas, como ASP amostrado multiplicado por volumes de unidades para casos de uso principais e consolidações limitadas de fornecedores onde havia sinais públicos de embarque ou capacidade disponíveis.

As principais entradas do modelo incluíram (a título ilustrativo): entregas anuais de ônibus e caminhões de células de combustível, cronograma de carteira de pedidos para frotas de transporte público e logística, progressão do custo do sistema de pilha de células de combustível por kW, faixas médias de potência nominal usadas em aplicações de serviço pesado, adições de estações de abastecimento de hidrogênio ao longo de rotas de frete e janelas de elegibilidade a incentivos que influenciam o momento das compras de frotas. Onde faltavam dados diretos de unidades para países menores, as lacunas foram tratadas por meio de indicadores substitutos, como força comparável de políticas, densidade de infraestrutura e padrões de tamanho de frota, seguidos de ajustes com base em feedback de especialistas.

Para a previsão, foi utilizada uma análise de cenários em torno de duas alavancas principais, o ritmo de implantação das redes de abastecimento de hidrogênio e a velocidade da redução de custos nos sistemas de células de combustível, e então um cenário central foi selecionado com base no consenso de especialistas mais consistente. Os valores de saída foram mantidos em USD com suposições consistentes de temporalidade cambial, para que o padrão ano a ano permaneça rastreável ao mesmo conjunto de fatores.

Validação de dados e ciclo de atualização

A validação foi feita comparando os resultados do modelo com sinais independentes, como licitações de frotas conhecidas, anúncios públicos de entrega e cronogramas de comissionamento de infraestrutura, e depois comparando os ASPs implícitos e as contagens de unidades com o que os entrevistados consideram viável. Quaisquer valores atípicos, como uma mudança súbita e brusca na receita sem um gatilho correspondente de implantação ou política, foram identificados e revisados antes da aprovação final.

Antes da publicação, as estimativas passam por múltiplas revisões de analistas, para que suposições, conversões e verificações aritméticas sejam aplicadas de forma consistente em todas as regiões e anos. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes redefinições de subsídios, concessões de frotas de grande porte ou anúncios significativos de aumento de escala de produção. Pouco antes da entrega, fazemos uma última revisão para garantir que as informações públicas mais recentes estejam refletidas.

Estimativa da Mordor Intelligence para o mercado de veículos comerciais com células de combustível em comparação com outras estimativas publicadas

Os números de mercado publicados para veículos comerciais com células de combustível podem parecer bastante distantes entre si, mesmo quando todos parecem razoáveis à primeira vista, porque o mercado ainda está se formando e as escolhas de escopo importam muito. As diferenças geralmente vêm do que conta como veículo comercial na prática, quais anos são tratados como base e como os preços são projetados quando os primeiros projetos têm precificação irregular.

A principal diferença vem do fato de a receita ser contabilizada apenas quando os veículos comerciais com células de combustível são entregues e estão em configurações prontas para operação, sendo que a Mordor Intelligence vincula o valor a suposições de unidades ligadas à implantação e a faixas de ASP por classe de veículo, em vez de totais no estilo de oportunidade mais amplos, que podem incluir atividades de pipeline anteriores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,41 bilhão de USD (2025) | |

| Editora do Setor A | 2,23 bilhões de USD (2024) | Usa um ano-base diferente e é apresentado como valor de vendas e demanda, o que pode incluir um conjunto mais amplo de categorias de veículos e convenções de contagem que não estão estritamente alinhadas a implantações entregues e com receita reconhecida. |

| Editora do Setor B | 4,30 bilhões de USD (2025) | Parece aplicar um escopo de veículos comerciais mais amplo e suposições de precificação de longo alcance entre classes de veículos, o que pode inflacionar o ano inicial se os preços de projetos-piloto e os valores de aquisição iniciais forem generalizados com muita rapidez. |

A variação entre os três números é explicada principalmente pela escolha do ano-base e por quão estritamente as entregas e o escopo de veículos são definidos antes de a receita ser contabilizada. Ao manter os dados vinculados a implantações observáveis, combinações realistas de potência e alcance, e uma lógica consistente de ASP, o número final permanece transparente e pode ser repetido conforme novas licitações, adições de infraestrutura e entregas aparecem nos dados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de veículos comerciais a célula de combustível de hidrogênio até 2031?

O mercado de veículos comerciais a célula de combustível de hidrogênio tem previsão de atingir USD 6,23 bilhões até 2031, refletindo um CAGR de 28,10% durante 2026-2031.

Onde é esperado o crescimento regional mais rápido?

O Oriente Médio e África tem projeção de crescer a um CAGR de 28,60%, à medida que novos corredores de hidrogênio aproveitam recursos renováveis de baixo custo e a infraestrutura de gás existente.

Qual é o maior mercado no Mercado de Veículos Comerciais a Célula de Combustível?

A Ásia-Pacífico comandou uma participação de 41,05% do Mercado de Veículos Comerciais a Célula de Combustível em 2025.

Como os caminhões a hidrogênio se comparam aos caminhões elétricos a bateria em rotas curtas?

Para distâncias abaixo de 200 km, os caminhões elétricos a bateria frequentemente apresentam custo total menor, tornando o hidrogênio menos competitivo nos segmentos de entrega local.

Página atualizada pela última vez em: