Tamanho e Participação do Mercado de Ônibus Elétrico da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

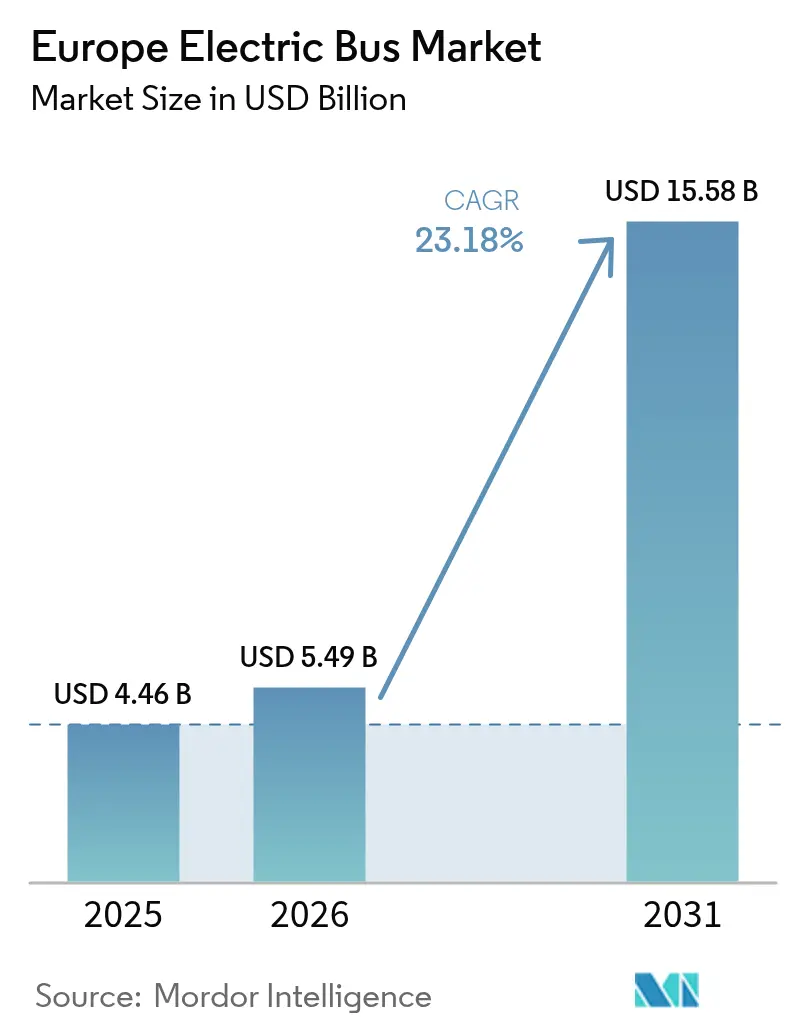

| Tamanho do mercado no ano base (2025) | 4.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus Elétrico da Europa por Mordor Intelligence

O tamanho do mercado de ônibus elétrico da Europa foi avaliado em USD 4,46 bilhões em 2025 e estima-se que cresça de USD 5,49 bilhões em 2026 para atingir USD 15,58 bilhões até 2031, a um CAGR de 23,18% durante o período de previsão (2026-2031). Padrões rigorosos de CO₂ em nível da UE, cotas crescentes de aquisição de veículos limpos e lacunas cada vez maiores no custo total de propriedade em comparação com o diesel convergiram para tornar os ônibus elétricos a bateria a opção padrão para frotas municipais. Os operadores favorecem cada vez mais a eletrificação porque os preços das baterias continuam a cair, a infraestrutura de carregamento é respaldada por um fluxo de financiamento da UE de EUR 1 bilhão, e a precificação de carbono do ETS-2 está programada para elevar os custos do combustível diesel a partir de 2027. O mercado de ônibus elétrico da Europa, portanto, combina certeza regulatória com melhoria da economia e crescente apetite corporativo por identidade de marca sustentável, reforçando o ciclo de investimento.

Principais Conclusões do Relatório

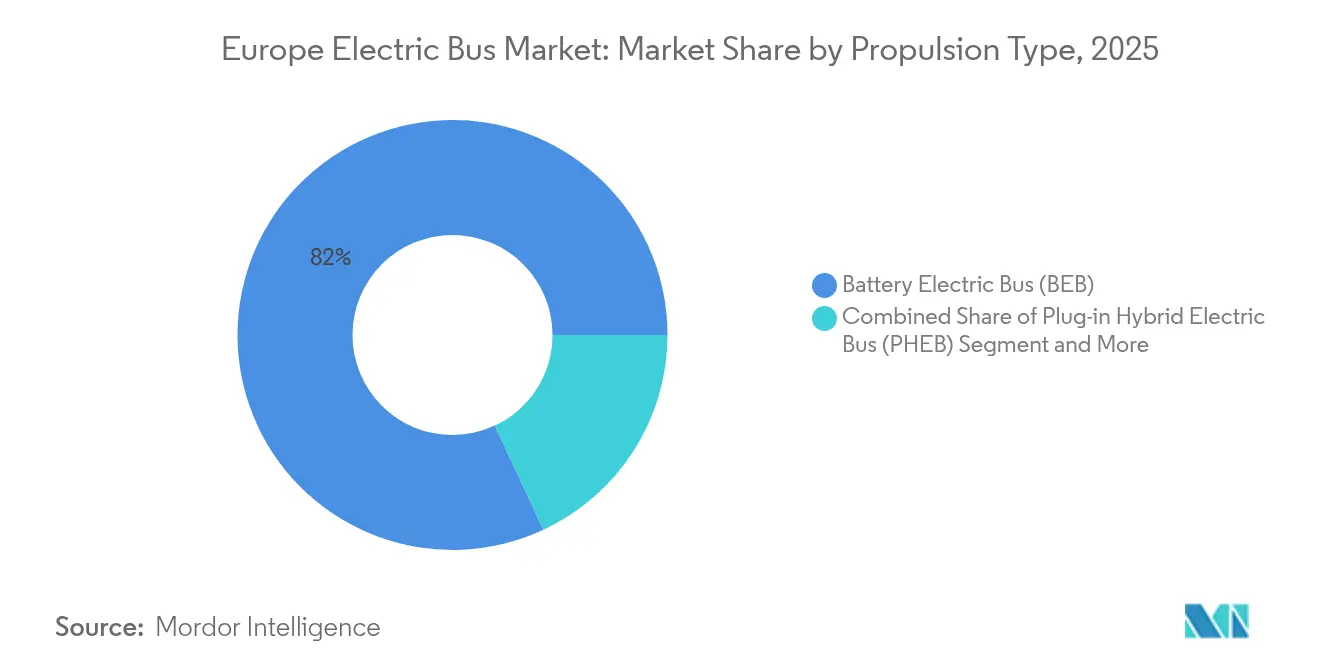

- Por tipo de propulsão, os ônibus elétricos a bateria lideraram com 81,95% de participação na receita em 2025; o segmento também tem previsão de registrar o crescimento mais rápido, a um CAGR de 24,10% até 2031.

- Por química de bateria, o LFP capturou 48,75% da participação do mercado de ônibus elétrico da Europa em 2025 e está avançando a um CAGR de 24,60% até 2031.

- Por comprimento do ônibus, os modelos padrão de 9-14 m representaram 54,85% do tamanho do mercado de ônibus elétrico da Europa em 2025; os formatos articulados e de dois andares estão avançando a um CAGR de 23,95% até 2031.

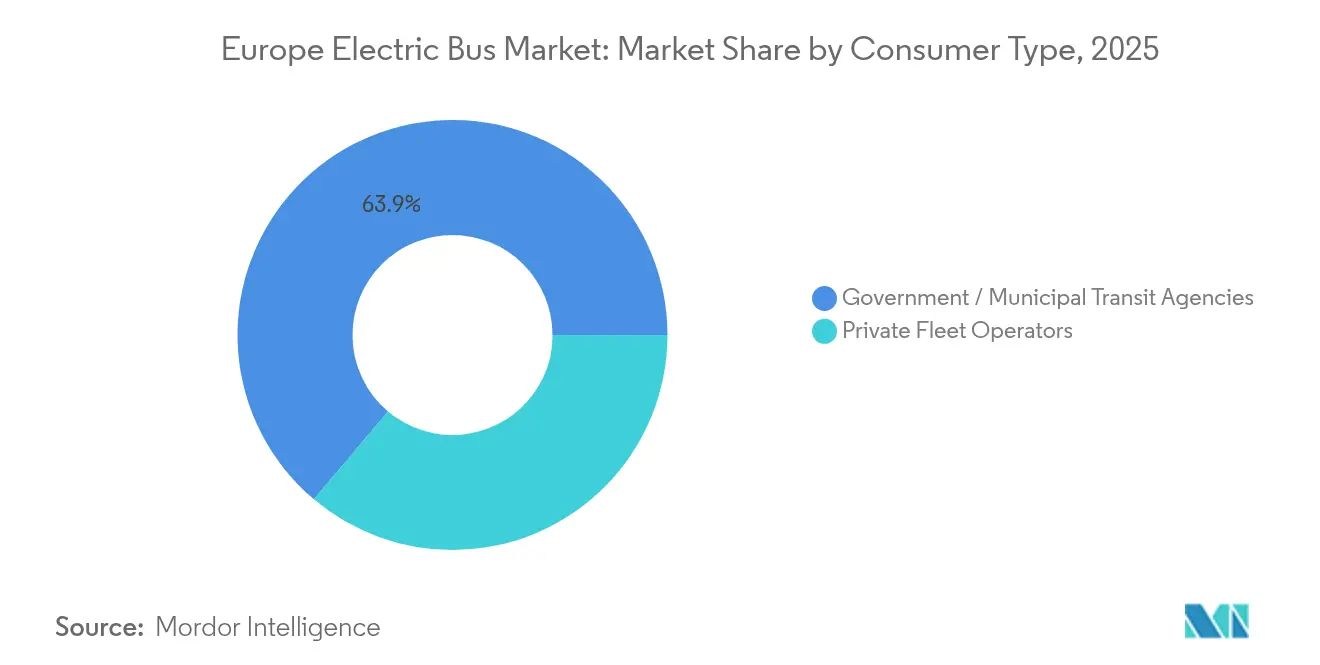

- Por tipo de consumidor, agências governamentais e municipais detinham 63,85% da participação do tamanho do mercado de ônibus elétrico da Europa em 2025, enquanto os operadores privados registraram o maior CAGR projetado de 26,75% até 2031.

- Por aplicação, o transporte urbano intraurbano representou 67,95% do tamanho do mercado de ônibus elétrico da Europa em 2025, enquanto o transporte interurbano e regional deve expandir-se a 25,10%.

- Por geografia, a Alemanha liderou com 18,35% de participação no mercado de ônibus elétrico da Europa em 2025; a Itália é o mercado nacional de crescimento mais rápido, a um CAGR de 29,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ônibus Elétrico da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda do Custo Total de Propriedade em Relação ao Diesel Após 2026 | +6.8% | Liderado pelos Países Baixos e países nórdicos | Médio prazo (2-4 anos) |

| Prazos de Conformidade com a Diretiva de Veículos Limpos da UE | +4.2% | Em toda a UE, mais forte na Alemanha e França | Médio prazo (2-4 anos) |

| Contratos de Bateria como Serviço Reduzindo o Risco de Capex | +3.9% | Europa Ocidental, expandindo-se para a Europa Central | Médio prazo (2-4 anos) |

| Cotas Nacionais de Aquisição Pública de Emissões Zero | +3.5% | Mercados centrais da UE, emergindo na Europa Oriental | Curto prazo (≤ 2 anos) |

| Elevação da Precificação de Carbono da UE sob o ETS-2 Aumenta os Custos Operacionais do Diesel | +2.8% | Implementação em toda a UE a partir de 2027 | Longo prazo (≥ 4 anos) |

| Armazenamento de Bateria em Depósito Local Reduzindo Encargos de Pico de Demanda | +2.1% | Alemanha, Países Baixos, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda do Custo Total de Propriedade em Relação ao Diesel Após 2026

Os preços das baterias caíram acentuadamente em 2024 com a adoção mais ampla de LFP, reduzindo os custos dos pacotes em cerca de 20% em comparação com o NMC. Quando as economias de manutenção e os encargos de carbono do ETS-2 são adicionados, um ônibus elétrico adquirido em 2025 tem previsão de atingir a paridade de custo total de propriedade com uma unidade a diesel em quatro anos de operação. Primeiras implantações do Mercedes-Benz eCitaro em Berlim e Utrecht revelam economias anuais de manutenção superiores a 30% graças a menos peças de desgaste na transmissão. Os operadores de frota estão agora padronizando ciclos de operação em três turnos que elevam a utilização elétrica acima de 96%, o que acelera o retorno do investimento. Essa economia sustenta a confiança do setor privado e explica por que o financiamento de risco para operadores especializados de ônibus elétrico aumentou 18% em 2025 [1]"Folha de Dados de Economia do Custo Total do eCitaro," Daimler Truck AG, daimlertruck.com.

Prazos da Diretiva de Veículos Limpos da UE

As metas vinculantes de aquisição previstas na Diretiva de Veículos Limpos eliminam a incerteza para as agências de transporte urbano, promovendo licitações plurianuais que agrupam o fornecimento de veículos e soluções de carregamento. A Lei Alemã de Aquisição de Veículos Limpos (Saubere-Fahrzeuge-Beschaffungs-Gesetz) eleva as aquisições obrigatórias de veículos limpos para 65% no período 2026-2030, metade dos quais deve ser de emissões zero. Transposições semelhantes na França e na Espanha estão agrupando a demanda em grandes parcelas previsíveis que permitem aos fabricantes otimizar as linhas de produção e reduzir os custos por unidade. A flexibilidade nacional para reunir metas entre autoridades contratantes também aumenta o poder de compra, ajudando cidades menores a obter descontos por volume. Como resultado, mais de 49% dos novos ônibus urbanos da UE já eram de emissões zero em 2024, uma participação que deve superar 70% até 2027 [2]"Metade das Vendas de Ônibus Urbanos da UE Foram de Emissões Zero em 2024," Transport & Environment, transportenvironment.org.

Cotas Nacionais de Aquisição Pública de Emissões Zero

Os Estados-Membros que superam os mínimos da UE concentram ainda mais a demanda. O Reino Unido destinou GBP 500 milhões para colocar 1.200 ônibus de emissões zero em circulação até 2026, estimulando diretamente as plantas domésticas em Scarborough e Falkirk. As licitações públicas da Suécia exigem que os operadores atinjam 95% de frotas elétricas até 2027, obrigando empresas como a Nobina a garantir contratos de várias centenas de unidades com antecedência. A Finlândia canaliza dívida de baixo custo do Banco de Investimento Nórdico para cobrir lacunas de financiamento municipal, acelerando a adoção em cidades de médio porte. Essas cotas nacionais criam centros regionais de conhecimento operacional, que então se expandem para mercados vizinhos por meio de grupos de operadores transfronteiriços [3]"Empréstimo de EUR 13,2 Milhões para Frota de Ônibus Elétrico Finlandesa," Banco de Investimento Nórdico, nib.int.

Armazenamento de Bateria em Depósito Local Reduzindo Encargos de Pico de Demanda

As agências de transporte tratam cada vez mais os depósitos como ativos interativos com a rede elétrica. Em Hamburgo e Roterdã, baterias estacionárias colocalidadas reduzem os encargos de pico de demanda em até 30% quando os ônibus elétricos carregam rapidamente de forma simultânea durante as entradas noturnas. Softwares de carregamento inteligente escalonam os ciclos de conexão para coincidir com os picos de energia renovável, aliviando a pressão sobre as concessionárias e desbloqueando janelas de tarifas reduzidas. Parcerias como a Siemens-OMV fornecem pacotes integrados de gestão de energia que reúnem energia solar fotovoltaica, contêineres de armazenamento de bateria e carregadores de escala de megawatt em um único contrato de serviço. O acúmulo de receitas por meio de serviços auxiliares de rede acrescenta mais um item ao fluxo de caixa do projeto, melhorando a bancabilidade para financiadores privados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Conexão à Rede em Depósitos Legados | -3.8% | Alemanha, Itália, nós urbanos densos da UE | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Certificados em Alta Tensão | -2.7% | Europa Oriental, emergindo no Ocidente | Longo prazo (≥ 4 anos) |

| Incerteza sobre Valor Residual de Ônibus de Primeira Geração | -2.4% | Mercados de arrendamento em toda a UE | Médio prazo (2-4 anos) |

| Potenciais Tarifas da UE sobre Ônibus Elétrico Chineses | -1.9% | Políticas comerciais em toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Conexão à Rede em Depósitos Legados

A modernização de subestações e cabeamentos em instalações construídas para frotas a diesel continua lenta porque as concessionárias enfrentam longos atrasos nos licenciamentos. Operadores em Milão e Munique relatam esperas de 18 meses ou mais por conexões de 2 MW, forçando a dependência provisória de carregadores móveis que limitam a entrada de energia noturna. O Plano de Ação para Redes da Comissão Europeia identifica um aumento de 60% na demanda de eletricidade até 2030, mas muitos centros urbanos têm pouca capacidade de cabeamento disponível para suportar carregamento agrupado. Os atrasos podem adiar as datas de início dos contratos e inflar os orçamentos de conversão de depósitos, resfriando os cronogramas de entrega de curto prazo, apesar das carteiras de pedidos saudáveis.

Incerteza sobre o Valor Residual de Ônibus Elétrico de Primeira Geração

Os ônibus entregues entre 2020 e 2023 possuem baterias cuja capacidade e química podem não atender às próximas regras de conteúdo reciclado da UE. Os arrendadores, portanto, têm dificuldade em estimar os valores de revenda, o que leva a prazos de arrendamento mais curtos e maiores garantias residuais que transferem o risco de volta aos operadores. A Solaris e a Volvo responderam com garantias estendidas de bateria, mas uma curva de preços para o mercado secundário ainda não se estabilizou. Os operadores temem que as lacunas no valor residual possam se ampliar quando os ônibus de segunda geração, de longa autonomia e carregamento rápido, dominarem os leilões após 2027, adicionando um prêmio de financiamento às aquisições atuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Propulsão: O Elétrico a Bateria Torna-se o Padrão

A tecnologia elétrica a bateria controlou 81,95% do mercado de ônibus elétrico da Europa em 2025, impulsionada por mandatos regulatórios e a maturação da cadeia de suprimentos que reduzem as diferenças de preço de compra. O forte suporte político, transmissões mais simples e a queda nos custos das baterias sustentam um CAGR de 24,10% para o segmento até 2031. Os ônibus a célula de combustível permanecem uma proteção estratégica para rotas que excedem 400 km diários, mas a escassez de locais de abastecimento de hidrogênio restringe a adoção generalizada. Os híbridos plug-in agora atendem principalmente a contratos de transição onde as melhorias dos depósitos estão incompletas.

Os fabricantes estão padronizando a eletrônica de potência e os sistemas de gerenciamento térmico em suas linhas elétricas e de hidrogênio, o que reduz os gastos com desenvolvimento. A Solaris está executando um pedido de 130 unidades de hidrogênio para Bolonha enquanto mantém a produção elétrica a bateria em volume, garantindo flexibilidade caso os sinais de política mudem. Como os pesados subsídios municipais visam emissões zero no escapamento e não uma tecnologia específica, os gestores de frota continuam a escolher opções elétricas a bateria para conformidade de curto prazo e confiabilidade de custos, consolidando a liderança do segmento pelos próximos cinco anos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Química de Bateria: O LFP Amplia a Liderança em Segurança e Custo

Os pacotes de lítio-ferro-fosfato capturaram 48,75% da participação do mercado de ônibus elétrico da Europa em 2025 e lideram a categoria com a expansão projetada mais rápida de 24,60% de CAGR até 2031, impulsionados pelas vantagens de custo e pela estabilidade térmica superior que ressoam com as prioridades de segurança e econômicas dos operadores. A vida útil de ciclo da química, de mais de 4.000 eventos de carga, ajuda os operadores a planejar vidas úteis de ativos de 12 anos sem trocas de bateria no meio do ciclo, reduzindo o capex ao longo da vida útil. A decisão da Renault de adquirir módulos LFP da planta húngara da CATL ilustra a confiança dos OEMs na segurança do fornecimento europeu. O óxido de lítio-níquel-manganês-cobalto permanece a química preferida para ônibus articulados que necessitam de alta densidade energética, mas o aumento dos preços do cobalto e o escrutínio ESG criam ventos contrários.

Os ganhos no tamanho do mercado de ônibus elétrico da Europa vinculados ao LFP são reforçados pelas cotas de conteúdo reciclado do Regulamento de Baterias da UE, que são mais fáceis de cumprir com cátodos à base de ferro. Operadores em Helsinque e Viena relatam que as reclamações de garantia de bateria apresentam tendência de queda em comparação com as primeiras frotas de NMC, sinalizando redução do risco técnico. Ao longo do horizonte de previsão, a pesquisa com íons de sódio pode adicionar mais uma química de baixo custo, mas a escala comercial é improvável antes de 2030, deixando o LFP dominante.

Por Comprimento do Ônibus: Modelos Padrão Ancoram as Redes Urbanas

Os ônibus padrão de 9-14 m detinham 54,85% do tamanho do mercado de ônibus elétrico da Europa em 2025, refletindo a manobrabilidade eficiente em layouts históricos de cidades e capacidade para 70-90 passageiros. Os operadores apreciam que esses veículos se encaixam nas baias de depósito existentes e carregam dentro das janelas do turno noturno sem atualizações caras de infraestrutura.

Os modelos articulados e de dois andares apresentam o crescimento mais rápido, com CAGR de 23,95%, porque atendem a corredores densos em Londres, Copenhague e Barcelona. O preço inicial mais alto é compensado por maior número de passageiros-quilômetro por motorista, favorecendo a economia trabalhista. Os formatos de mini-ônibus com menos de 9 m continuam a preencher funções de nicho em aeroportos ou alimentadores rurais onde a demanda é baixa, mas o número de frotas permanece modesto em relação aos troncos das cidades principais.

Por Tipo de Consumidor: Operadores Privados Fecham a Lacuna

As agências governamentais ainda dominam com uma participação de 63,85% porque seus ciclos de aquisição se alinham com compromissos climáticos políticos e programas de subsídios. No entanto, os operadores de frota privada mostram o maior impulso, registrando um CAGR de 26,75% até 2031. Essa tendência reflete modelos de concessão em países como a Suécia, onde as autoridades públicas definem padrões de serviço, mas terceirizam as operações sob contratos de longo prazo que recompensam baixas emissões.

Grandes grupos privados como Arriva e Keolis se beneficiam da escala multinacional e podem amortizar investimentos em treinamento e telemática em milhares de veículos. Novos entrantes financiados por capital de risco também estão ingressando em segmentos de ônibus interurbanos premium, atraídos pela queda nos custos das baterias e pela rentabilidade das rotas. À medida que as instituições financeiras se tornam mais confortáveis com as estruturas de Bateria como Serviço, espera-se que a propriedade privada de ônibus elétrico supere a propriedade municipal em novas matrículas após 2029, diversificando ainda mais o campo competitivo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Aplicação: Serviços Interurbanos Desbloqueiam Novo Potencial de Autonomia

Embora as operações urbanas intraurbanas respondessem por 67,95% do uso em 2025, as melhorias na densidade energética da bateria estão desbloqueando os serviços interurbanos e regionais a um CAGR de 25,10%. O protótipo eIntouro da Daimler registra uma autonomia de 500 km, eliminando uma parada de recarga intermediária em muitas linhas regionais. Operadores nacionais de ônibus na Áustria e em Portugal iniciaram rotas piloto que relatam 90% de economia de CO₂ ao longo da vida útil em comparação com diesels Euro VI, fortalecendo as narrativas para investidores.

Os operadores de ônibus de aeroporto também fazem a transição rapidamente porque os horários previsíveis simplificam a logística de carregamento. Enquanto isso, serviços voltados ao turismo no sul da Itália e nas ilhas gregas avaliam o carregamento assistido por energia solar no telhado para mitigar as restrições da rede elétrica. Até 2030, a participação das implantações do mercado de ônibus elétrico da Europa em rotas interurbanas deve dobrar, indicando um potencial de crescimento significativo para modelos de longa autonomia.

Análise Geográfica

A Alemanha manteve 18,35% da participação do mercado de ônibus elétrico da Europa em 2025, graças a um subsídio federal que reembolsa até 80% da diferença de custo entre os modelos elétrico e diesel. A presença doméstica da Daimler, MAN e das subsidiárias da Solaris acelera o cumprimento do conteúdo local, incentivando cidades como Hamburgo e Berlim a realizar pedidos em massa estendendo-se até 2030. As parcerias público-privadas também financiam depósitos de carregamento com capacidade excedente que municípios vizinhos podem acessar, distribuindo os custos de infraestrutura.

A Itália está posicionada para o crescimento mais rápido, com CAGR de 29,90%, sob um esquema de incentivos de EUR 50 milhões respaldado por planos de recuperação da UE. As expansões de frota em Roma, Milão e Nápoles visam cumprir os prazos iminentes de qualidade do ar enquanto estimulam os montadores de carroçaria domésticos. As agências de transporte italianas frequentemente selecionam estruturas de aquisição conjunta que agregam a demanda entre províncias, aumentando os volumes de licitação e reduzindo os preços por veículo.

O Reino Unido continua a implantar grandes frotas sob seu programa de Áreas Regionais de Ônibus de Emissões Zero de GBP 500 milhões, registrando crescimento de 40% ano a ano em 2024. A Escócia alcança uma penetração especialmente alta porque os conselhos insulares e rurais valorizam a redução de ruído e os preços estáveis de eletricidade. A França aproveita produtores domésticos como a Iveco Bus para manter preços competitivos e garantir contratos de exportação na África francófona, fortalecendo indiretamente a cadeia de suprimentos local. Os países nórdicos já operam com penetração elétrica quase saturada, mas continuam a testar tecnologias emergentes como o carregamento indutivo em estradas, garantindo que as lições das operações em climas extremos retroalimentem as melhores práticas continentais.

Cenário Competitivo

O mercado de ônibus elétrico da Europa exibe concentração moderada. Os principais fornecedores incluem Mercedes-Benz, MAN, Volvo, Solaris e BYD. Os OEMs tradicionais aproveitam redes de distribuidores com décadas de existência, o que tranquiliza os operadores quanto à disponibilidade de peças e ao suporte ao valor residual. A Solaris se diferencia por meio de expertise pioneira em hidrogênio, vencendo licitações de tecnologia mista que protegem contra futuras mudanças de política.

A entrante chinesa BYD continua a construir presença por meio de joint ventures que localizam a montagem, suavizando a potencial exposição a tarifas. Sua aliança com a Alexander Dennis no Reino Unido produz ônibus de dois andares adaptados às restrições de espaço de Londres, superando os rivais europeus em preço enquanto atende às regras de conteúdo local. Enquanto isso, a Scania fortaleceu a integração vertical em 2025 ao aprofundar a colaboração em células de bateria com a Northvolt, buscando segurança de custo e de fornecimento.

Em todo o setor de ônibus elétrico europeu, a vantagem competitiva está migrando das margens de hardware para os serviços de ciclo de vida. As garantias de bateria de cinco anos OMNIplus da Mercedes-Benz agrupam telemática, treinamento de motoristas e software de gestão de energia, bloqueando assim fluxos de receita de longo prazo. A Volvo e a VDL agora oferecem engenharia de eletrificação de depósitos junto com as entregas de veículos, capturando os gastos com infraestrutura que podem superar o custo do ônibus ao longo de um horizonte de dez anos. As plataformas digitais de otimização de frota penetram ainda mais na captura de valor, com provedores de telemática fazendo parceria diretamente com financiadores para garantir garantias de desempenho.

Líderes do Setor de Ônibus Elétrico da Europa

MAN Truck & Bus

Solaris Bus & Coach sp. z o.o.

Volvo Buses

Mercedes-Benz Group AG

BYD Auto Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: MAN Truck & Bus apresentou o Lion's Coach E com autonomia de até 650 km e carregamento CCS de 375 kW, marcando o primeiro ônibus de longa distância elétrico de produção em série da Europa.

- Maio de 2025: VAG Nuremberg adicionou 31 unidades articuladas Mercedes-Benz eCitaro G à sua frota urbana, suportando corredores de alta capacidade.

- Abril de 2025: A Solaris venceu contratos de 170 ônibus na Suécia, incluindo 89 unidades para a Nobina Sverige e 81 para a VR Sverige AB, consolidando sua presença nórdica.

- Fevereiro de 2025: A Go-Ahead realizou seu primeiro pedido de ônibus elétrico junto à Volvo, expandindo a posição do OEM no mercado regional do Reino Unido.

Escopo do Relatório do Mercado de Ônibus Elétrico da Europa

O Mercado de Ônibus Elétrico Europeu é segmentado por tipo de propulsão (Ônibus Elétrico a Bateria, Ônibus Elétrico Híbrido Plug-In e Ônibus Elétrico a Célula de Combustível), por tipo de bateria (íon de lítio, bateria de hidreto metálico de níquel (NiMH) e outros), por tipo de consumidor (Governo e Operadores de Frota) e por país. O relatório oferece o tamanho e as previsões do mercado em Valor (USD bilhões) para todos os segmentos acima.

O Mercado de Ônibus Elétrico da Europa abrange as últimas tendências de demanda de ônibus elétrico, desenvolvimento tecnológico, as mais recentes políticas governamentais, tecnologias de bateria, etc. Também abrange a participação de mercado dos principais fabricantes de ônibus elétrico em toda a Europa.

| Ônibus Elétrico a Bateria (BEB) |

| Ônibus Elétrico Híbrido Plug-In (PHEB) |

| Ônibus Elétrico a Célula de Combustível (FCEB) |

| Lítio-Ferro-Fosfato (LFP) |

| Óxido de Lítio-Níquel-Manganês-Cobalto (NMC) |

| Hidreto Metálico de Níquel (NiMH) |

| Outros (íon de sódio, estado sólido) |

| Menos de 9 m |

| 9-14 m (Padrão) |

| Acima de 14 m (Articulado/Dois Andares) |

| Agências Governamentais / de Trânsito Municipal |

| Operadores de Frota Privada |

| Transporte Urbano Intraurbano |

| Interurbano e Regional |

| Serviços de Aeroporto e Transfer |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Noruega |

| Polônia |

| Suécia |

| Finlândia |

| Bélgica |

| Suíça |

| Resto da Europa |

| Por Tipo de Propulsão | Ônibus Elétrico a Bateria (BEB) |

| Ônibus Elétrico Híbrido Plug-In (PHEB) | |

| Ônibus Elétrico a Célula de Combustível (FCEB) | |

| Por Química de Bateria | Lítio-Ferro-Fosfato (LFP) |

| Óxido de Lítio-Níquel-Manganês-Cobalto (NMC) | |

| Hidreto Metálico de Níquel (NiMH) | |

| Outros (íon de sódio, estado sólido) | |

| Por Comprimento do Ônibus | Menos de 9 m |

| 9-14 m (Padrão) | |

| Acima de 14 m (Articulado/Dois Andares) | |

| Por Tipo de Consumidor | Agências Governamentais / de Trânsito Municipal |

| Operadores de Frota Privada | |

| Por Aplicação | Transporte Urbano Intraurbano |

| Interurbano e Regional | |

| Serviços de Aeroporto e Transfer | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Polônia | |

| Suécia | |

| Finlândia | |

| Bélgica | |

| Suíça | |

| Resto da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ônibus elétrico da Europa?

O tamanho do mercado de ônibus elétrico da Europa é de USD 5,49 bilhões em 2026 e tem previsão de crescer para USD 15,58 bilhões até 2031.

Com que velocidade o mercado de ônibus elétrico da Europa deve crescer?

O mercado tem previsão de expandir-se a um CAGR de 23,18% entre 2026 e 2031, sustentado por rigorosos mandatos de transporte limpo da UE e pela queda nos custos das baterias.

Qual tecnologia de propulsão domina as implantações europeias?

Os ônibus elétricos a bateria dominam 81,95% das novas matrículas, graças às redes de carregamento maduras e ao custo total de propriedade superior.

Qual país é o maior mercado de ônibus elétrico da Europa?

A Alemanha lidera com uma participação de 18,35% devido a generosos subsídios federais e forte capacidade de fabricação doméstica.

Página atualizada pela última vez em: