Tamanho e Participação do Mercado de Células de Combustível Automotivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

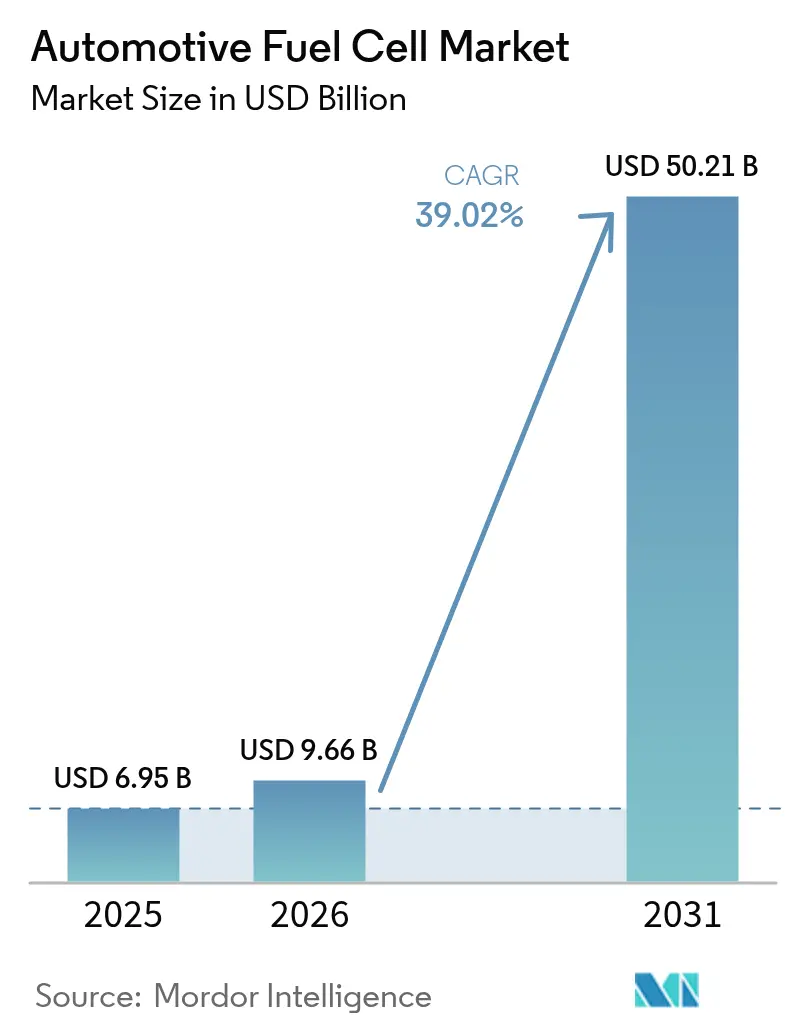

| Tamanho do Mercado (2026) | 9.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 39.02% CAGR |

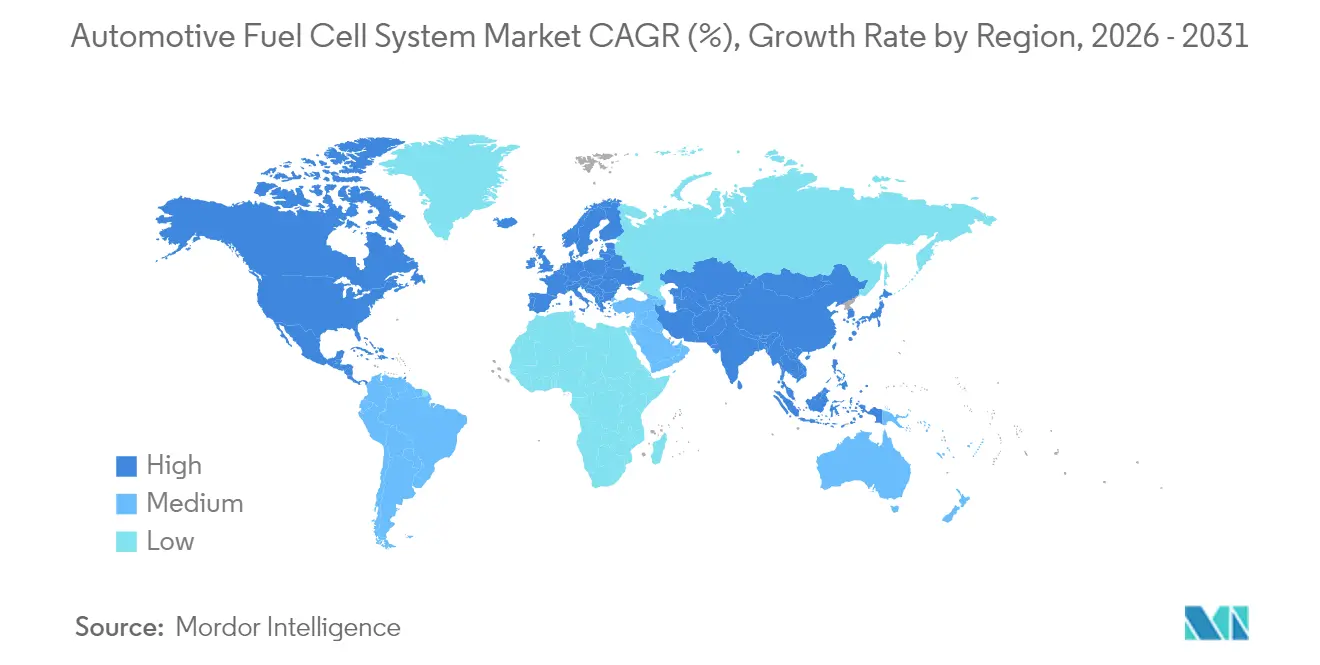

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

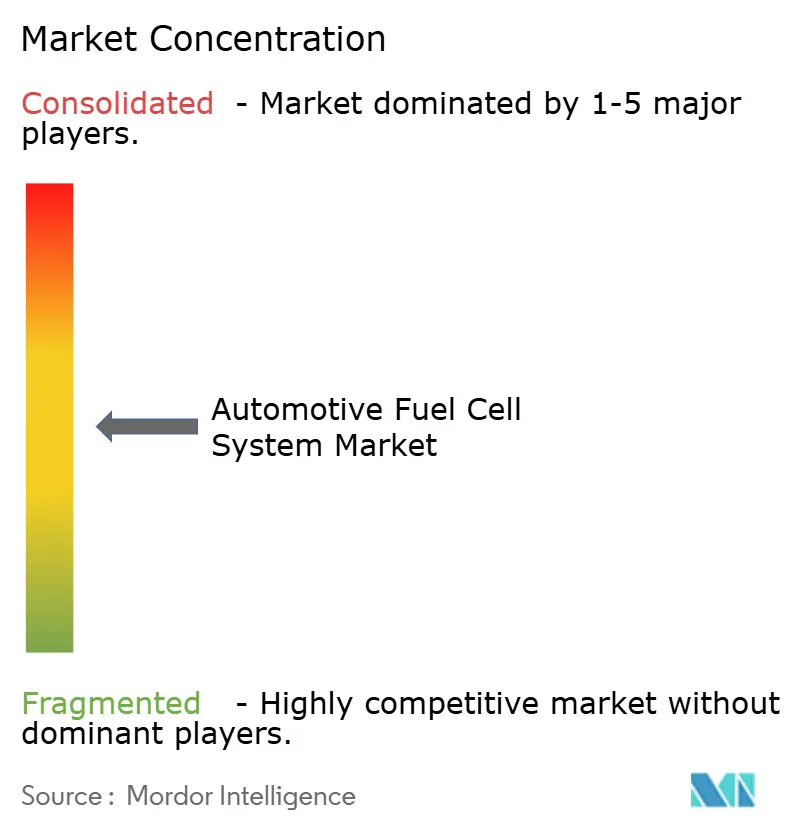

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Combustível Automotivas por Mordor Intelligence

O mercado de células de combustível automotivas foi avaliado em USD 6,95 bilhões em 2025 e estima-se que cresça de USD 9,66 bilhões em 2026 para atingir USD 50,21 bilhões até 2031, a um CAGR de 39,02% durante o período de previsão (2026-2031). Mandatos crescentes de veículos de emissão zero, queda nos custos dos conjuntos de células de combustível e expansão dos corredores de hidrogênio estão impulsionando o mercado de células de combustível automotivas em direção à comercialização em larga escala. Operadores de frotas comerciais estão priorizando caminhões e ônibus movidos a células de combustível para evitar penalidades de peso das baterias, enquanto os programas de automóveis de passeio se beneficiam de transbordamentos tecnológicos. A Ásia-Pacífico lidera a adoção inicial graças aos subsídios de infraestrutura chinesa e à liderança tecnológica japonesa, e a Europa está acelerando com base em rígidos padrões de CO₂. A intensidade competitiva está aumentando à medida que as montadoras tradicionais fazem parceria com fornecedores especializados de conjuntos para reduzir os riscos de expansão e garantir metais do grupo platina.

Principais Conclusões do Relatório

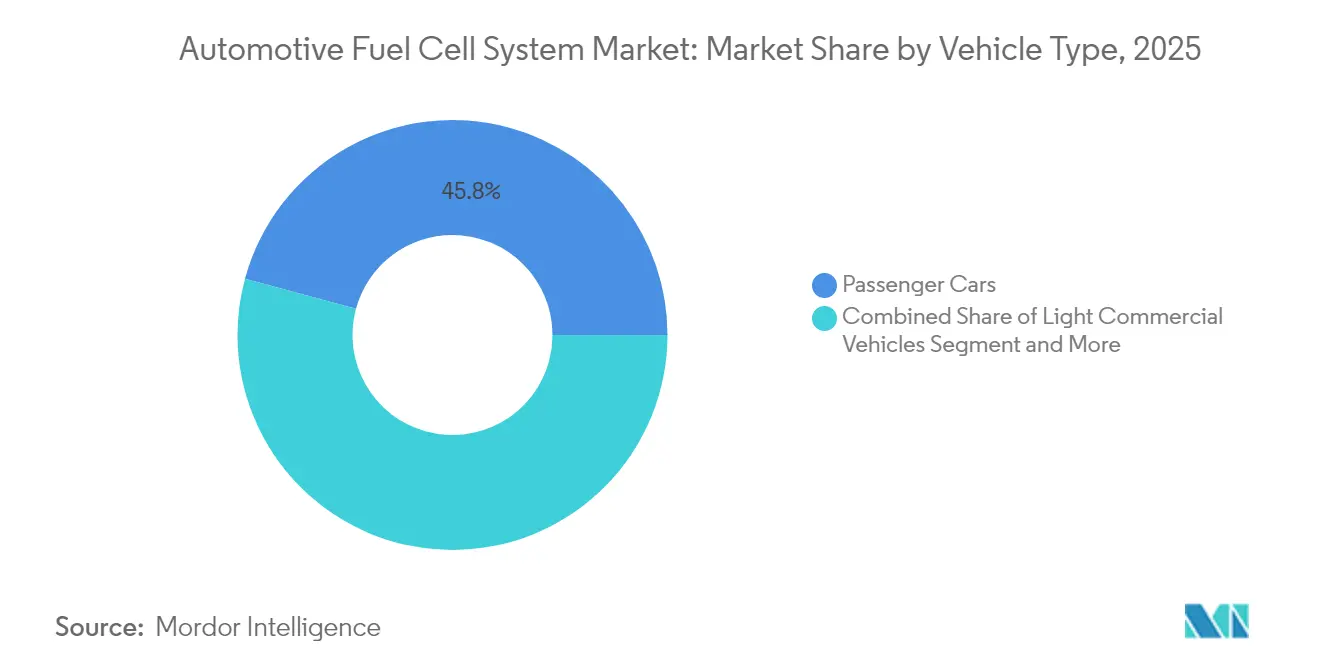

- Por tipo de veículo, os automóveis de passeio detinham 45,78% da participação no mercado de células de combustível automotivas em 2025, enquanto os veículos comerciais médios e pesados avançam a um CAGR de 39,60% até 2031.

- Por tipo de tração, as configurações de tração dianteira comandavam 56,30% do tamanho do mercado de células de combustível automotivas em 2025, enquanto os sistemas de tração nas quatro rodas devem se expandir a um CAGR de 26,40% até 2031.

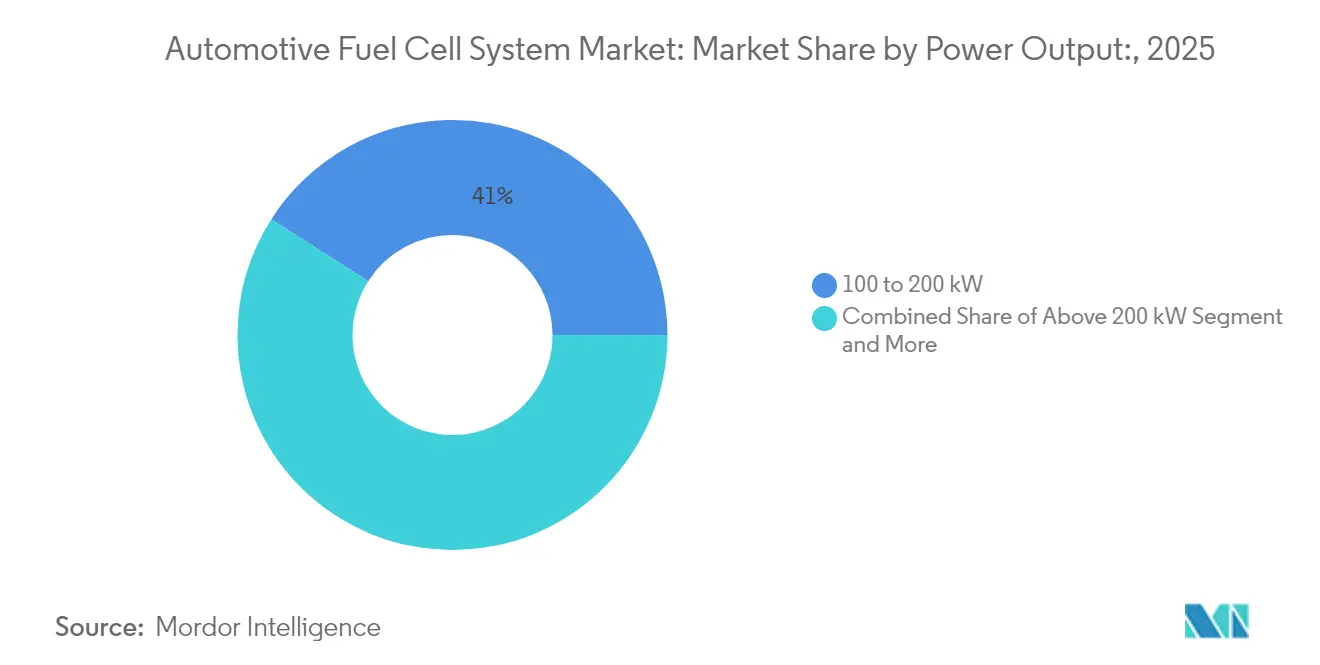

- Por potência, os sistemas de 100 a 200 kW respondiam por 40,95% do tamanho do mercado de células de combustível automotivas em 2025, e os sistemas acima de 200 kW crescem a um CAGR de 30,10% no mesmo horizonte.

- Por propulsão, os FCEVs dominavam com 91,10% de participação em 2025, enquanto as configurações de células de combustível híbridas devem registrar um CAGR de 32,80% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 53,70% de participação na receita em 2025; a Europa deve crescer a um CAGR de 28,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células de Combustível Automotivas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos Mais Rigorosos de CO₂ e ZEV nos Principais Mercados Automotivos | +8.2% | Global, com ênfase na UE, Califórnia e China | Médio prazo (2 a 4 anos) |

| Queda nos Custos dos Conjuntos em USD/kW Devido à Escala e à Redução de Catalisadores | +7.8% | Polos de fabricação globais: Japão, Coreia do Sul e Alemanha | Curto prazo (≤ 2 anos) |

| Rápida Expansão dos Corredores Públicos de Abastecimento de H₂ | +6.5% | Núcleo da Ásia-Pacífico, transbordamento para a América do Norte e UE | Médio prazo (2 a 4 anos) |

| Incentivos de Aquisição e Fiscais para Frotas de FCEV | +5.1% | América do Norte, UE e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Memorandos de Entendimento de Frotas de Longa Distância com Emissão Zero | +4.7% | Corredores logísticos globais e cidades portuárias | Longo prazo (≥ 4 anos) |

| Contratos Corporativos de Compra de H₂ Renovável Vinculados à Adoção de FCEV | +3.9% | Clusters industriais em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Mais Rigorosos de CO₂ e ZEV Impulsionam a Adoção por Frotas Comerciais

A regra de Frotas Limpas Avançadas da Califórnia e os padrões de CO₂ para veículos pesados da UE obrigam fabricantes e frotas a migrar para caminhões de emissão zero até meados da década de 2030[1]Eamonn Mulholland, "The revised CO2 standards for heavy-duty vehicles in the European Union," ICCT, theicct.org., ancorando a demanda por trens de força com células de combustível. Os gestores de frotas valorizam a densidade energética do hidrogênio porque cada quilograma de massa de bateria corrói a receita de carga útil. A certeza regulatória acelera os ciclos de aquisição, especialmente nos corredores de drayage portuário e de longa distância. As montadoras agora tratam os volumes de conformidade como demanda de base, desbloqueando acordos de fornecimento plurianuais com fornecedores de células de combustível. Subsídios de infraestrutura subsequentes estreitam ainda mais a diferença no custo total de propriedade em relação ao diesel.

Redução de Custos dos Conjuntos de Células de Combustível Acelera a Viabilidade Comercial

O mais recente conjunto de segunda geração da Toyota chega a USD 45 por kW após uma queda de custo de 65% desde 2020, graças à menor carga de platina e à montagem automatizada de eletrodos de membrana. Volumes acima de 50.000 unidades por ano sustentam efeitos de curva de aprendizado que visam USD 30 por kW até 2027. A durabilidade agora excede 25.000 horas, aliviando as preocupações com o valor residual para as empresas de leasing. À medida que a paridade de custos se aproxima, o mercado de células de combustível automotivas ganha um caminho mais claro para a adoção de dois dígitos nos segmentos de uso intensivo.

A Implantação de Infraestrutura de Hidrogênio Cria Efeitos de Rede

Em 2024, cerca de 125 novos postos de abastecimento de hidrogênio foram inaugurados em todo o mundo: 42 na Europa, cerca de 30 na China, 25 na Coreia do Sul, 8 no Japão e 13 na América do Norte,[2]"Milestone reached: over 1,000 hydrogen refueling stations in operation worldwide in 2024," TUV SUD, tuvsud.com. e está adicionando um novo posto a cada três dias no âmbito do seu Plano Nacional de Hidrogênio. A Europa segue com metas vinculativas de 1.000 postos ao longo da rede principal TEN-T até 2030. A densidade de postos ao longo dos corredores de carga reduz a ansiedade de autonomia, aumentando a utilização dos ativos de frota. Investidores privados observam um aumento do volume movimentado, elevando a utilização acima do limiar de equilíbrio de caixa de 30% nos clusters maduros. Cada novo corredor amplifica a demanda, reforçando um ciclo de retroalimentação positivo para o mercado de células de combustível automotivas.

Incentivos de Aquisição de Frotas Compensam os Prêmios de Custo Iniciais

A Lei de Redução da Inflação dos EUA fornece até USD 40.000[3]"Commercial Clean Vehicle Credit," IRS, irs.gov. por caminhão movido a célula de combustível e um crédito fiscal de investimento adicional de 30% para equipamentos de abastecimento de hidrogênio. Alemanha, França e Coreia do Sul oferecem subsídios de aquisição semelhantes, comprimindo os períodos de retorno para menos de quatro anos em muitos ciclos de utilização. Os operadores de frotas incorporam os incentivos em modelos de custo do ciclo de vida que favorecem os adotantes de células de combustível em detrimento das reformas a diesel. Os formuladores de políticas concentram intencionalmente os subsídios nas classes mais pesadas para priorizar os segmentos onde o hidrogênio é mais competitivo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Entregue do Hidrogênio Verde e Azul | -4.8% | Global, particularmente regiões sem clusters industriais de H₂ | Médio prazo (2 a 4 anos) |

| Infraestrutura de Abastecimento Escassa Fora dos Corredores Piloto | -3.2% | Mercados rurais e secundários globalmente | Curto prazo (≤ 2 anos) |

| Vulnerabilidade da Cadeia de Suprimentos de Metais do Grupo Platina | -2.7% | Cadeias de suprimentos globais, concentradas na África do Sul | Longo prazo (≥ 4 anos) |

| Longa Certificação de Tanques Compostos de 700 Bar | -1.9% | Mercados com regulamentações de segurança rigorosas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção de Hidrogênio Restringem a Expansão do Mercado

O hidrogênio verde tem uma média de USD 4 a 6 por kg, o dobro da meta de custo para a paridade com o diesel no transporte rodoviário de longa distância. A economia do hidrogênio azul depende da capacidade de captura de carbono que permanece geograficamente limitada. O transporte adiciona USD 1 a 2 por kg para o hidrogênio entregue em mercados sem acesso a gasodutos. Compradores industriais concorrentes aumentam a volatilidade dos preços, complicando o orçamento de frotas. Até que os preços da eletricidade renovável caiam ou a escala da eletrólise melhore, o mercado de células de combustível automotivas deve depender de instrumentos de política para preencher a lacuna.

As Lacunas de Infraestrutura Limitam o Desenvolvimento Geográfico

O abastecimento de hidrogênio permanece concentrado em clusters piloto; muitas rotas de carga rurais ainda carecem de um único posto de 700 bar. A utilização em mercados em estágio inicial frequentemente fica abaixo de 25%, desencorajando investidores privados. O capex de um posto próximo a USD 3 milhões pressiona o retorno sobre o investimento quando a densidade de veículos é baixa. As aprovações de segurança para tanques compostos de 700 bar acrescentam mais tempo de espera. A resultante restrição do ovo e da galinha retarda o lançamento de automóveis de passeio e leva as montadoras a se concentrar no abastecimento em depósitos cativos para caminhões e ônibus.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Escala

Os automóveis de passeio detinham 45,78% de participação de mercado em 2025, enquanto os veículos comerciais médios e pesados avançam a um CAGR de 39,60%. Os operadores comerciais valorizam o abastecimento rápido e o longo alcance que o hidrogênio oferece em rotas fixas. A modelagem de custo total de propriedade mostra equilíbrio em relação ao diesel já em 2027 no drayage da Califórnia, assumindo um preço de hidrogênio entregue de USD 3 por kg. O abastecimento em depósito evita lacunas na infraestrutura de varejo e maximiza o tempo de atividade dos caminhões. Grandes empresas de logística global como Amazon, DHL e UPS encomendaram centenas de caminhões-baú movidos a células de combustível, criando sinais visíveis de escala para os fornecedores.

A adoção por automóveis de passeio permanece estratégica para o posicionamento de marca, mas secundária em volume. Toyota e Hyundai usam sedãs de produção limitada para validar a durabilidade e familiarizar os técnicos, mas o foco de investimento agora se inclina para as plataformas comerciais. As agências de transporte municipal estão lançando ônibus movidos a células de combustível em rotas de alta densidade de tráfego, expandindo ainda mais o mercado de células de combustível automotivas. Ao longo do período de previsão, as frotas comerciais estão destinadas a ancorar os volumes de conjuntos, impulsionando a maturidade da cadeia de suprimentos que eventualmente beneficiará os modelos de passeio.

Por Tipo de Tração: A Tração nas Quatro Rodas Orientada ao Desempenho Ganha Participação

Os modelos de tração dianteira capturaram 56,30% de participação em 2025 devido à simplicidade de embalagem que mantém os custos baixos. As montadoras montam os conjuntos sob o capô e os tanques de gás na parte traseira, aproveitando as plataformas legadas. A tração nas quatro rodas, no entanto, deve crescer 26,40% ao ano à medida que as marcas premium lançam SUVs de motor duplo que prometem dinâmica de utilitário esportivo. O protótipo X5 a hidrogênio da BMW demonstra desempenho superior em baixas temperaturas em comparação com os pares movidos a bateria, sustentando o interesse pela tração nas quatro rodas. Os caminhões de tração traseira exploram o espaço sob o chassi para abrigar cilindros de hidrogênio maiores sem comprometer a carga útil.

A diversidade de tipos de tração sinaliza maturidade: os primeiros adotantes miravam nichos de conformidade, enquanto as próximas gerações de line-ups posicionam o hidrogênio como uma proposta de desempenho. O controle de torque vetorial com múltiplos motores permite mensagens de marketing sobre reboque em montanhas e agilidade off-road que as baterias têm dificuldade em igualar sob cargas elevadas. À medida que as montadoras migram os módulos de células de combustível para as arquiteturas de skate de veículos elétricos, a flexibilidade do trem de força deixará de ser um problema, expandindo ainda mais o mercado de células de combustível automotivas.

Por Potência: Módulos de Alta Potência Atendem às Necessidades de Uso Intensivo

Os sistemas com potência de 100 a 200 kW detinham 40,95% de participação de mercado em 2025, alinhando-se com SUVs de longo alcance e caminhões de transporte regional. Os módulos acima de 200 kW, no entanto, crescem a um CAGR de 30,10% à medida que os tratores de longa distância exigem desempenho em subidas semelhante ao diesel. O demonstrador conjunto de 300 kW da Cummins e da Daimler já registrou 1 milhão de milhas de teste, validando o gerenciamento de alta carga térmica. Na logística urbana, conjuntos abaixo de 100 kW são adequados para furgões de última milha que circulam continuamente entre o depósito e o centro da cidade.

A modularidade do hardware permite que as montadoras empilhem placas de 30 kW em arranjos de maior potência ou combinem células de combustível e pacotes de bateria para compartilhamento híbrido de carga. Atualizações do sistema de refrigeração, placas bipolares avançadas e compressores de ar com maior capacidade sustentam a potência em aclives íngremes sem redução de desempenho. O capex por quilowatt está caindo mais rapidamente na classe de módulos grandes, estreitando o prêmio inicial em caminhões pesados. A contínua expansão de potência amplia as classes de veículos endereçáveis pelo hidrogênio e consolida uma base de fornecimento diversificada no mercado de células de combustível automotivas.

Por Propulsão: Os Híbridos Preenchem a Lacuna de Custo

Os FCEVs controlavam 91,10% de participação nos registros de 2025, mas as configurações de células de combustível híbridas têm previsão de CAGR de 32,80% à medida que as montadoras reduzem o tamanho dos conjuntos e amortecem a potência com baterias. O conceito XCIENT da Hyundai reduz o tamanho do conjunto em 20% e utiliza um pacote de íons de lítio de 60 kWh para impulsos de aceleração, reduzindo o consumo de hidrogênio no tráfego urbano com frequentes paradas e partidas. A abordagem reduz a demanda de platina por veículo, aliviando o risco de abastecimento de materiais.

Os algoritmos de gestão de energia decidem se devem recorrer ao pacote ou operar o conjunto no seu ponto de eficiência ideal. Essa hibridização melhora a eficiência do poço à roda no tráfego congestionado, preservando a capacidade de longo alcance para viagens interurbanas. Para os segmentos de passeio mais sensíveis ao custo, os híbridos oferecem uma ponte de preço até que os custos dos conjuntos atinjam as metas do mercado de massa, acelerando a aceitação do consumidor no mercado de células de combustível automotivas.

Análise Geográfica

A Ásia-Pacífico gerou 53,70% das receitas globais em 2025, impulsionada pelo Plano Nacional de Hidrogênio da China, que tem como meta 1 milhão de veículos movidos a células de combustível até 2030. Os subsídios provinciais que cobrem 40% do custo do veículo atraíram joint ventures de montadoras, enquanto as empresas de energia estatais aceleraram a construção de 1.200 postos públicos. A Estratégia de Crescimento Verde do Japão mantém os sedãs Mirai em frotas de táxi e visa 900 postos até 2030, sustentando a demanda doméstica por conjuntos. A Coreia do Sul combina um roteiro de produção de hidrogênio com o cluster da cadeia de suprimentos da Hyundai, posicionando o país como polo de exportação de tanques de 10.000 psi.

A Europa está preparada para um CAGR de 28,10% à medida que o Regulamento de Infraestrutura de Combustíveis Alternativos de Bruxelas obriga os estados-membros a construir postos de hidrogênio a cada 200 km ao longo da rede principal TEN-T. O Programa Nacional de Inovação da Alemanha financia tanto ônibus quanto caminhões de longa distância, enquanto a França vincula os postos de abastecimento de hidrogênio à capacidade de eletrólise renovável. Os países nórdicos pilotam ferries e caminhões pesados a hidrogênio que integram a descarbonização do frete, do transporte marítimo e da energia. A adoção por veículos comerciais supera o lançamento de automóveis de passeio porque as metas ESG corporativas se alinham com ambiciosas trajetórias de redução de CO₂.

A América do Norte fica atrás na densidade de postos, mas ganha impulso com incentivos federais e estaduais sincronizados. Somente a Califórnia abriga 60% dos postos públicos dos EUA e utiliza o Padrão de Combustível de Baixo Carbono para subsidiar o hidrogênio renovável nos postos. O crédito de produção de hidrogênio de USD 3 por kg da Lei de Redução da Inflação está catalisando novos projetos de eletrólise no Texas e no Centro-Oeste. O Canadá aproveita a abundante energia hidráulica para planejar corredores de exportação para o Noroeste Pacífico dos EUA, visando rotas de transporte rodoviário que se estendem de Vancouver a Los Angeles. Coletivamente, esses desenvolvimentos indicam estruturas de políticas convergentes que sustentam o crescimento de longo prazo do mercado de células de combustível automotivas.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com as cinco principais montadoras integradoras de veículos e os cinco principais fornecedores independentes de conjuntos controlando conjuntamente cerca de 55% da capacidade embarcada em 2024. Toyota e Hyundai ancoram as plataformas de passeio, enquanto Ballard, Plug Power e Cummins lideram nos módulos de uso intensivo. Essa estrutura de dupla via obriga as montadoras sem conjuntos próprios a garantir acordos de fornecimento de longo prazo, como o acordo vinculativo da Volvo com a Cellcentric para volumes de caminhões em 2027. Os fornecedores especializados se diferenciam pela densidade de potência e pelas garantias de custo total de propriedade, frequentemente agrupando contratos de compra de hidrogênio.

As alianças estratégicas estão se multiplicando. A Honda-GM Fuel Cell System Manufacturing LLC iniciou a produção em série em Ohio, compartilhando despesas gerais de fábrica para reduzir pela metade os custos por conjunto. A BMW obtém tanques de alta pressão da joint venture Symbio, da Faurecia-Michelin, sublinhando a necessidade de escala na fabricação de cilindros compostos. Enquanto isso, fornecedores de primeiro nível como a Bosch estão se integrando verticalmente no revestimento de membranas e na eletrônica de equilíbrio de planta, buscando capturar margens em todo o subsistema de conjuntos.

Novos entrantes perseguem aplicações em espaços inexplorados. A Nikola tem como alvo tratores com cabine de descanso para rotas transcontinentais; a Quantron vende kits de conversão de células de combustível para repotencialização de caminhões a diesel. Startups chinesas como a H-Energy capitalizam sobre os subsídios domésticos para iterar as químicas dos conjuntos em altos volumes. À medida que as fusões e aquisições se intensificam, as economias de escala tendem a favorecer os players verticalmente integrados, embora os inovadores de nicho mantenham espaço em frotas especializadas. Reduções de custo sustentadas e a localização da cadeia de suprimentos determinarão as posições de longo prazo no mercado de células de combustível automotivas.

Líderes da Indústria de Células de Combustível Automotivas

Ballard Power Systems Inc.

Doosan Fuel Cell Co Ltd

Plug Power

Nuvera Fuel Cells LLC

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As frotas comerciais continuam a definir o caminho de comercialização mais claro para as células de combustível automotivas, criando oportunidades em torno do abastecimento baseado em depósitos e operações em corredores, onde a disponibilidade e a capacidade de carga são mais importantes. Isso se reflete nas ações de OEMs e fornecedores que favorecem plataformas de serviço pesado: a Daimler Truck delineou a produção em pequena série de 100 unidades do Mercedes-Benz NextGenH2 Truck em sua fábrica de Woerth a partir do final de 2026, apoiada por financiamento público alemão, enquanto a Hyundai implantou uma frota XCIENT Fuel Cell Classe 8 no Uruguai como parte de um projeto integrado de logística solar-hidrogênio. A expansão das estações de hidrogênio (mais de 1.000 estações em operação no mundo em 2024, segundo o contexto do relatório) também amplia os ciclos de trabalho endereçáveis para ônibus e transporte regional, especialmente em mercados ancorados por metas de rede vinculantes, como os requisitos de cobertura da TEN-T na Europa.

Os programas de expansão da cadeia de suprimentos e de redução de custos criam espaço para fabricantes de componentes e integradores em pilhas, sistemas de balance-of-plant e armazenamento de alta pressão, além de instalações de fabricação localizadas. A instalação de produção de células de combustível de hidrogênio da Hyundai em Ulsan (capacidade anual planejada de 30.000 unidades até 2027) destaca a transição de volumes-piloto para integração de manufatura, enquanto a Toyota Motor North America apresentou a tecnologia de célula de combustível de Geração 3, voltada para aplicações comerciais. As OEMs também começaram a reajustar os planos de capacidade em resposta a sinais de demanda desiguais em veículos de passageiros, como ilustrado pela reavaliação da Honda de uma fábrica dedicada de módulos de célula de combustível de próxima geração no Japão. As oportunidades de curto prazo, portanto, concentram-se em compras apoiadas por frotas, contratos de serviço e fornecimento de longo prazo para plataformas de ônibus e caminhões, e em projetos que combinam veículos com fornecimento de hidrogênio (eletrólise, armazenamento no local e abastecimento), o que apoia a superação da barreira de custo do hidrogênio entregue discutida no contexto do relatório.

Desenvolvimentos recentes do setor

- Junho de 2026: a Ballard Power Systems anunciou um pedido de 15 MW (150 unidades) de módulos de célula de combustível FCmove-HD+ de 100 kW para geração de energia estacionária fora da rede, com entregas a partir do segundo semestre de 2026. Embora esteja fora da propulsão rodoviária, o pedido apoia uma maior utilização da fábrica e a padronização de módulos, que podem se estender para a economia de fabricação de nível automotivo.

- Julho de 2025: a Doosan Fuel Cell iniciou a produção em massa de sistemas de energia de célula de combustível usando a tecnologia Ceres em sua instalação em Jeollabuk-do, na Coreia do Sul, com o objetivo de alcançar uma capacidade anual equivalente a 50 MW de energia elétrica. O pedido expande a disponibilidade de fornecimento na Ásia e aumenta a pressão competitiva sobre os fornecedores de módulos que atendem a programas de mobilidade de serviço pesado.

- Maio de 2024: a Plug Power anunciou trabalhos de integração para um caminhão elétrico de célula de combustível de serviço médio Classe 6, alimentado por sua tecnologia de célula de combustível ProGen. O esforço amplia os casos de uso de média distância para trens de força de célula de combustível e reforça o papel dos sistemas de célula de combustível empacotados na aceleração de testes de frota e comercialização.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos sistemas de célula de combustível utilizados em veículos rodoviários, contabilizados quando instalados como parte da configuração de propulsão e reportados como receita em USD a nível global.

Exclusões de escopo: excluímos a produção, armazenamento e infraestrutura de abastecimento de hidrogênio, e também excluímos usos não automotivos de células de combustível, como energia estacionária e aplicações industriais.

Visão geral da segmentação

- Tipo de Eletrólito

- Célula de Combustível de Membrana Eletrônica de Polímero

- Célula de Combustível de Metanol Direto

- Célula de Combustível Alcalina

- Célula de Combustível de Ácido Fosfórico

- Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais

- Tipo de Combustível

- Hidrogênio

- Metanol

- Potência

- Abaixo de 100 kW

- 100 a 200 kW

- Acima de 200 kW

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Espanha

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura básica do modelo e identificar os principais sinais de demanda que impulsionam a adoção de células de combustível automotivas. Recorremos a fontes públicas, como agências nacionais de transporte e energia, associações comerciais de hidrogênio e células de combustível, estatísticas de registro de veículos e dados alfandegários ou comerciais que indicam fluxos de componentes. Também foram verificados registros de patentes e periódicos revisados por pares para acompanhar como as tendências de desempenho e durabilidade das pilhas estão mudando, pois essas mudanças influenciam a combinação de faixas de potência de saída ao longo do tempo.

Para manter o dimensionamento fundamentado, também revisamos registros de empresas, apresentações a investidores, comunicados de imprensa e sites de associações que acompanham implantações e programas anunciados. Assinaturas pagas selecionadas para dados financeiros de empresas e inteligência de notícias foram usadas para verificar cruzadamente a direção da receita reportada e o momento de grandes contratos, e um banco de dados de embarques de importação e exportação em nível de envio foi usado seletivamente onde os sinais comerciais foram úteis para verificações de consistência. As fontes documentais listadas acima são apenas ilustrativas, e referências públicas adicionais também foram revisadas para coletar, validar e esclarecer os dados de entrada.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em conversar com pessoas envolvidas na integração de pilhas de células de combustível, planejamento de programas de veículos, fornecimento de componentes e suporte pós-venda, uma vez que essas funções podem confirmar o que está sendo instalado e enviado. Como a adoção é desigual, as entrevistas foram distribuídas pela APAC, EMEA e Américas, e a discussão foi usada para validar a progressão de preços, o momento das implantações e a divisão entre configurações puras de FCEV e híbridas de célula de combustível.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Executivos C-level: 13% | APAC: 37% |

| Nível intermediário: 60% | Líderes funcionais/de unidade: 43% | EMEA: 37% |

| Players menores: 15% | Gerentes: 44% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down, na qual as expectativas de implantação de veículos por região são reconstruídas a partir de programas anunciados, metas de política e o ritmo dos lançamentos comerciais, sendo então convertidas em valor de sistema de célula de combustível usando divisões de potência de saída e propulsão. Esse conjunto de demanda é então moldado usando dados como entregas anuais de veículos de célula de combustível pelos principais mercados, faixas típicas de potência instalada (abaixo de 100 kW, 100-200 kW e acima de 200 kW), a participação de plataformas de passageiros versus comerciais, e as mudanças observadas na adoção de tipos de tração. Ao longo do tempo, as reduções de custo das pilhas e as curvas de aprendizado do balance-of-plant foram tratadas como os principais fatores de precificação, e mantivemos essas premissas realistas por meio de verificações repetidas em entrevistas.

Para evitar depender de um único caminho, aproximações bottom-up seletivas foram usadas como corroboração, incluindo consolidações de fornecedores para uma amostra de receita de sistemas, e ASP amostrado multiplicado por volumes estimados de sistemas enviados para as principais plataformas. Onde a visibilidade direta de envios era fraca, as lacunas foram tratadas usando indicadores de capacidade de programas e perfis de ramp-up conservadores, e depois reverificadas com feedback de entrevistas. Para as previsões, foi utilizada análise de cenários, pois o apoio político, os ciclos de compras de frotas e a disponibilidade de hidrogênio podem mudar a adoção rapidamente, e os cenários foram ancorados em faixas de consenso ouvidas de respondentes do setor.

Validação de dados e ciclo de atualização

Os resultados foram verificados de forma cruzada com sinais independentes, como manchetes de implantação regional, trajetórias de produção e entrega, e o valor implícito do sistema por veículo, para identificar números que se desviam demais do comportamento real do mercado. Se um segmento mostrar um salto inesperado, os fatores são revisados novamente, as premissas são ajustadas e especialistas relevantes são recontatados para que a mudança seja explicável. Antes da aprovação final, o modelo é revisado em múltiplas etapas, incluindo verificações internas de consistência de unidades, momento cambial e realismo das taxas de crescimento entre regiões.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política ou anúncios de grandes compras. Antes da entrega, um analista realiza uma revisão final do modelo e dos principais dados de entrada, para que os clientes recebam uma visão atualizada.

Tamanho do mercado de células de combustível automotivas da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para este mercado podem variar bastante, mesmo quando parecem estar falando da mesma coisa, porque as fontes não contam necessariamente a mesma parte da cadeia de valor ou usam o mesmo período para implantações e preços. As diferenças também surgem de o estudo se basear em metas anunciadas ou em entregas verificadas, e de quão rápido se assume que as reduções de custo se refletem na precificação do sistema.

Algumas estimativas são elaboradas de forma ampla e podem acabar misturando sistemas de célula de combustível automotivos com receitas do ecossistema de hidrogênio adjacentes ou uma visão mais ampla do valor do veículo. Na Mordor Intelligence, o valor de mercado é contabilizado apenas para sistemas de célula de combustível usados na propulsão automotiva, com as divisões de potência de saída e propulsão aplicadas de forma consistente entre regiões e atualizadas com verificações baseadas em entrevistas sobre o momento de implantação e a movimentação do ASP.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,95 bilhões de USD (2025) | |

| Consultoria Global A | 12,07 bilhões de USD (2025) | A estimativa parece aplicar uma definição mais ampla de células de combustível automotivas, com menor clareza sobre se apenas a receita do sistema de célula de combustível é contabilizada ou um conjunto mais amplo de valores de veículos e componentes relacionados, o que eleva o total para o mesmo ano. |

| Editora do Setor B | 9,87 bilhões de USD (2025) | O resultado provavelmente assume uma aceleração de curto prazo mais rápida nas implantações e um caminho de ASP diferente por classificação de potência, e não mostra claramente como as configurações híbridas de célula de combustível e os lançamentos regionais são normalizados, o que pode elevar os totais. |

A dispersão na tabela decorre principalmente da interpretação do escopo e de quão rapidamente as implantações e os preços têm permissão para evoluir nos primeiros anos. Ao manter o valor contabilizado vinculado aos sistemas de célula de combustível automotivos instalados e verificar as premissas com base em conversas sobre implantação e precificação, a estimativa permanece rastreável a um conjunto repetível de etapas.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de células de combustível automotivas em 2026?

O tamanho do mercado de células de combustível automotivas é de USD 9,66 bilhões em 2026.

Qual é o CAGR previsto para veículos movidos a células de combustível automotivas até 2031?

O mercado deve crescer a um CAGR de 39,02% entre 2026 e 2031.

Qual região lidera atualmente a adoção de veículos movidos a células de combustível?

A Ásia-Pacífico detém 53,70% da receita global graças aos programas chineses e japoneses.

Qual segmento de veículos está crescendo mais rapidamente?

Os veículos comerciais médios e pesados estão avançando a um CAGR de 39,60% até 2031.

Qual é a maior barreira para uma implantação mais ampla de FCEVs?

Os altos custos entregues do hidrogênio verde e azul permanecem a principal restrição à expansão de curto prazo.

Página atualizada pela última vez em: