Tamanho e Participação do Mercado de Ônibus

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 109.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 154.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus por Mordor Intelligence

O tamanho do mercado global de ônibus atingiu USD 109,89 bilhões em 2026 e está projetado para expandir para USD 154,78 bilhões até 2031, refletindo um CAGR de 7,09% ao longo do período de previsão. À medida que os mandatos de zero emissão e as regulamentações de qualidade do ar urbano ganham força, os ônibus elétricos a bateria estão superando o mercado geral de ônibus. Essa mudança, impulsionada pela aceleração da paridade do custo total de propriedade (CTP), está levando as principais cidades a substituir suas frotas a diesel. Enquanto as agências de transporte público lideram as aquisições, as implantações de ônibus escolares na América do Norte estão ganhando impulso, impulsionadas pelo financiamento federal do Programa de Ônibus Escolares Limpos. Além disso, setores como turismo e transporte fretado corporativo estão impulsionando a demanda por modelos elétricos menores. A dinâmica competitiva está se intensificando: os fabricantes de equipamentos originais (OEMs) chineses, com suas significativas vantagens de custo em baterias, estão pressionando seus concorrentes europeus e norte-americanos. Em resposta, esses concorrentes estão cada vez mais recorrendo a contratos de Bateria como Serviço (BaaS) e serviços de gestão de energia. Apesar dos riscos macroeconômicos, como flutuações nos preços de lítio e níquel e restrições locais de rede elétrica, o mercado de ônibus está firmemente no caminho da eletrificação, uma direção que a maioria dos operadores agora considera inevitável.

Principais Conclusões do Relatório

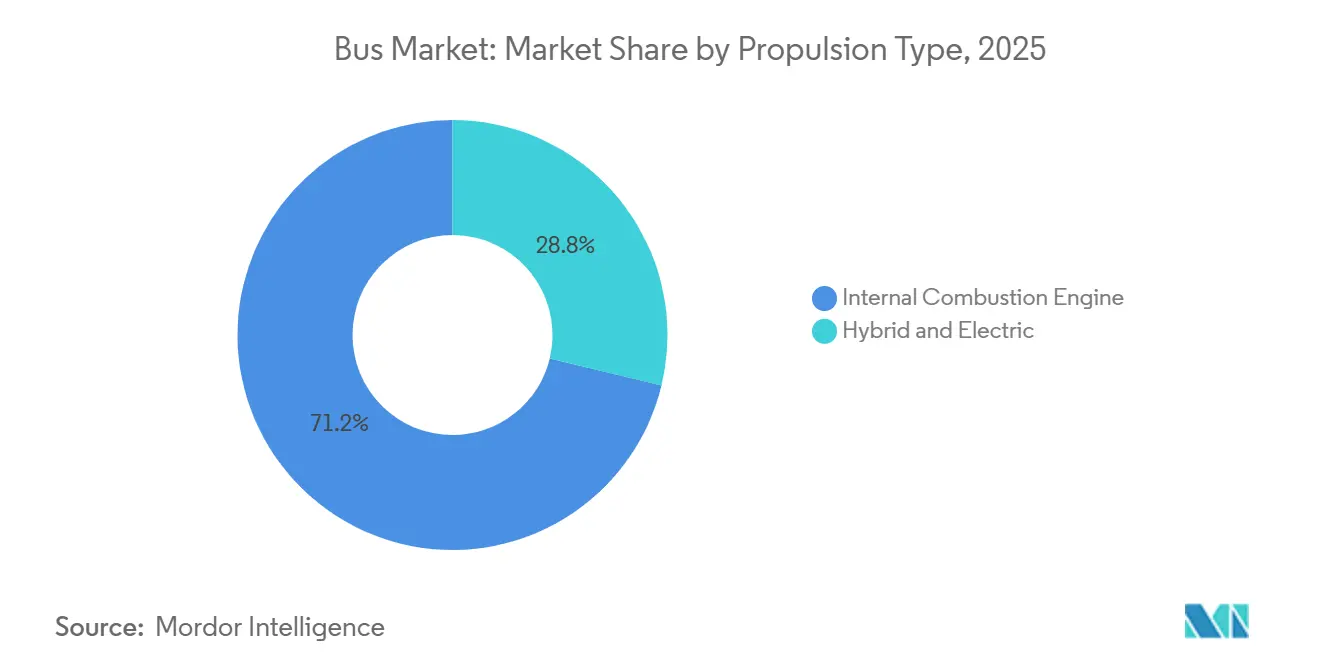

- Por tipo de propulsão, as plataformas a diesel e outros motores de combustão interna retiveram uma participação de mercado de 71,23% em 2025; no entanto, os ônibus elétricos a bateria devem registrar o crescimento mais rápido, com um CAGR de 11,82% até 2031.

- Por configuração de deck, os ônibus de deck simples lideraram com 79,16% da receita em 2025; os modelos de deck duplo são os de crescimento mais rápido, com um CAGR de 8,43% até 2031.

- Por aplicação, o transporte público capturou 68,43% da demanda em 2025, enquanto o segmento de ônibus escolar lidera o campo com um CAGR de 8,23% até 2031.

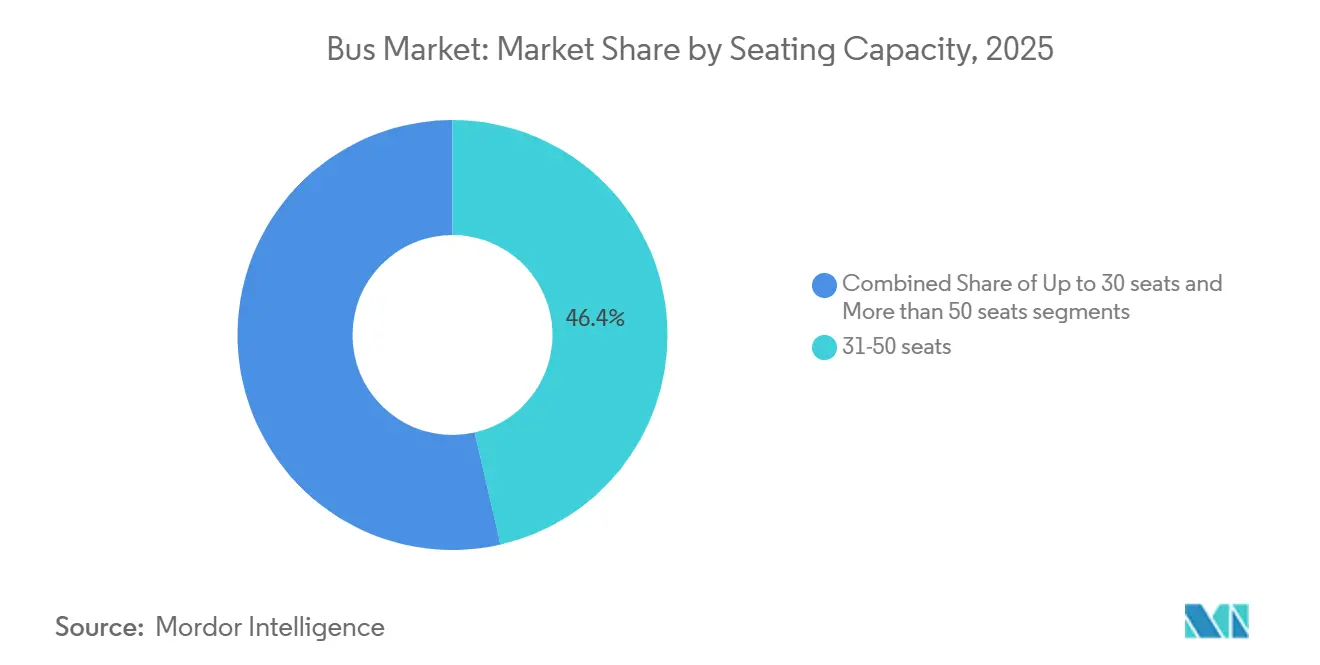

- Por capacidade de assentos, os ônibus com 31 a 50 assentos dominaram o mercado com uma participação de 46,41% em 2025, enquanto os modelos com menos de 30 assentos avançam a um CAGR de 7,48%.

- Por comprimento do ônibus, os modelos de 9 a 12 metros representaram 48,28% do tamanho do mercado de ônibus em 2025, enquanto os ônibus com menos de 9 metros estão se expandindo a um CAGR de 8,72%.

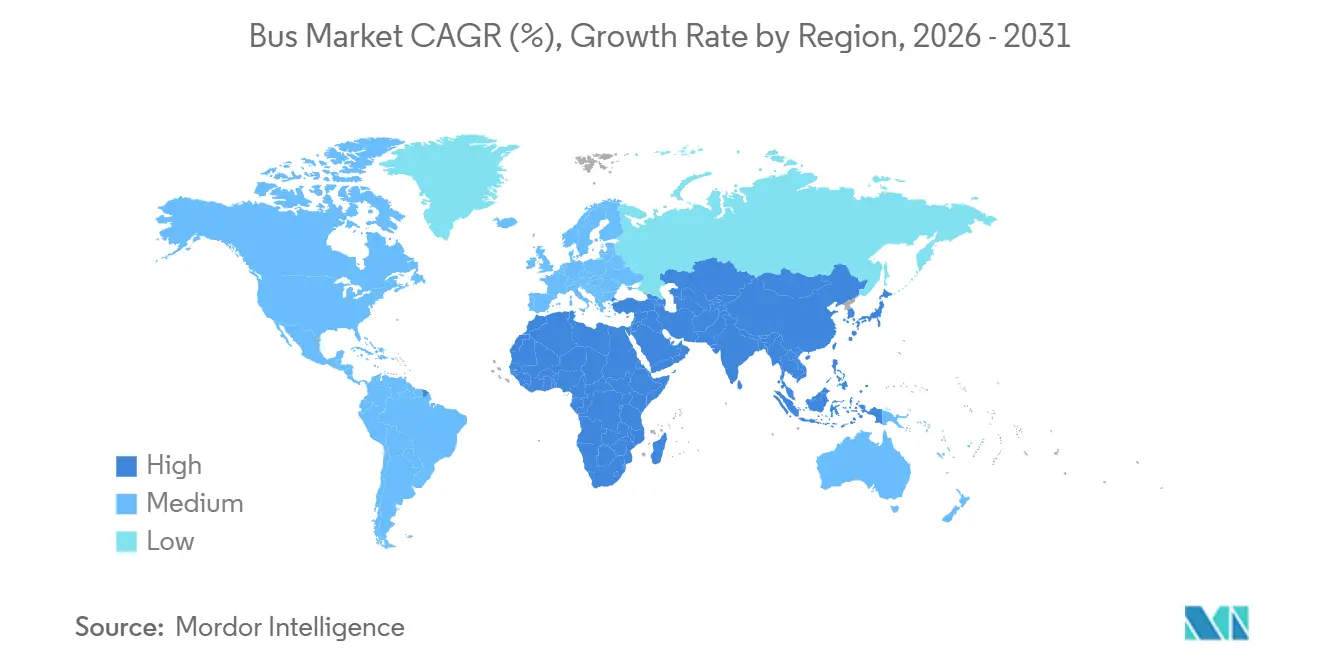

- Geograficamente, a região da Ásia-Pacífico comandou 41,73% da receita de 2025; a região do Oriente Médio e África está definida para ser a de crescimento mais rápido, com um CAGR de 9,73%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Ônibus

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redução do Custo de Baterias | +2.1% | China e Europa lideram, América do Norte está 12-18 meses atrás | Curto prazo (≤2 anos) |

| Mandatos de Aquisição de Ônibus de Zero Emissão (ZEB) | +1.8% | União Europeia, China, Califórnia, estados selecionados da Índia | Médio prazo (2-4 anos) |

| Regras de Qualidade do Ar Urbano | +1.5% | Pequim, Delhi, Jacarta, Cairo, Riade | Médio prazo (2-4 anos) |

| Corrida de Eletrificação dos OEMs | +1.2% | Global, com OEMs chineses se expandindo para a América Latina e África | Longo prazo (≥4 anos) |

| Adoção de Bateria como Serviço (BaaS) | +0.9% | Europa, América do Norte, programas piloto no Brasil e na África do Sul | Médio prazo (2-4 anos) |

| Pilotos de Corredores de Hidrogênio | +0.4% | Alemanha, Países Baixos, Califórnia, Coreia do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Redução do Custo de Baterias Possibilitando a Paridade do CTP

Em 2024, os preços médios dos pacotes de baterias caíram, possibilitando a paridade do custo total de propriedade (CTP) com o diesel em condições favoráveis de preços de combustível e eletricidade[1]"Diretiva de Veículos Limpos Explicada," Comissão Europeia, europa.eu. Essa paridade é evidente em muitos dos maiores mercados de trânsito do mundo. Em Santiago, a frota da cidade registrou custos significativamente menores por quilômetro. Além disso, a redução das necessidades de manutenção devido a menos peças móveis estendeu significativamente a vida útil das pastilhas de freio. Embora o cronograma para a viabilidade sem subsídios tenha avançado, os operadores menores ainda enfrentam desafios com o custo inicial premium.

Mandatos Nacionais de Aquisição de Ônibus de Zero Emissão

As frotas públicas estão acelerando seus ciclos de substituição devido aos mandatos para ônibus de zero emissão. A Califórnia planeja proibir as compras de veículos a diesel nos próximos anos. Enquanto isso, a União Europeia estabeleceu metas ambiciosas para veículos de zero emissão, e a China está avançando rapidamente em direção à eletrificação de suas frotas urbanas [2]"Perspectiva Global de Veículos Elétricos 2024,", Agência Internacional de Energia, iea.org. Na Índia, o programa FAME-II está impulsionando a adoção generalizada de ônibus elétricos, levando a significativas licitações multiestaduais. Como resultado, os operadores agora são obrigados a garantir a infraestrutura de recarga em conjunto com seus pedidos de veículos. Essa mudança não só aumenta as demandas de capital de curto prazo, mas também fornece aos OEMs uma perspectiva de vendas de longo prazo mais clara.

Regulamentações de Qualidade do Ar Urbano em Megacidades

Pequim planeja proibir ônibus a diesel em sua área central, com o objetivo de reduzir a poluição urbana e promover alternativas de transporte mais limpas. Da mesma forma, Delhi implementou restrições a ônibus a diesel durante períodos de má qualidade do ar para tratar de preocupações ambientais e de saúde pública. Riade e Dubai introduziram zonas de baixas emissões, oferecendo incentivos como isenções de pedágio para ônibus de zero emissão, que incentivam a adoção de soluções de trânsito sustentáveis. Essas iniciativas em nível municipal estão acelerando a transição para a eletrificação, superando os cronogramas nacionais e se concentrando em rotas com exposição significativa, como as que atendem escolas e aeroportos, para garantir um ambiente urbano mais saudável e sustentável.

Adoção de Financiamento de Bateria como Serviço

Ao separar as compras de chassis do arrendamento de baterias, as empresas podem reduzir significativamente seu ônus financeiro inicial, transferindo o risco de degradação das baterias para os OEMs ou financiadores. Os contratos de Energia como Serviço da Volvo oferecem uma solução abrangente ao agrupar baterias, carregadores e fornecimento de energia em uma única taxa por quilômetro. Esse modelo está ganhando força entre as agências em cidades como Estocolmo, Hamburgo e Lyon. Além disso, essa abordagem permite uma implantação mais rápida ao eliminar atrasos causados por restrições de orçamento de capital, permitindo que as organizações otimizem suas operações e adotem soluções de energia sustentáveis com mais eficiência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Preço do Ônibus Elétrico vs. Diesel | −1.4% | América do Sul, África, Sudeste Asiático | Curto prazo (≤2 anos) |

| Implementação Lenta de Recarga | −1.1% | América do Norte, Índia, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Atualizações de Rede em Grandes Depósitos | −0.8% | Índia, Sudeste Asiático, cidades secundárias dos EUA | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Materiais Catódicos | −0.6% | Global, concentração de lítio na China e na América do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço Inicial dos Ônibus Elétricos vs. Diesel

No Brasil e na África do Sul, os preços dos ônibus elétricos permanecem significativamente mais altos devido às barreiras tarifárias e à ausência de produção local de células, resultando em substanciais prêmios de compra. Esses custos elevados estendem os períodos de retorno do investimento, tornando a adoção de ônibus elétricos financeiramente menos viável para muitos operadores. Além disso, os operadores municipais, frequentemente limitados por capital restrito, enfrentam dificuldades em atender aos maiores requisitos de entrada para ônibus elétricos em comparação com os ativos diesel tradicionais, dificultando ainda mais a transição para soluções de transporte mais limpas.

Implementação Lenta de Recarga em Depósitos e Espaços Públicos

As agências dos Estados Unidos estão enfrentando atrasos significativos no estabelecimento de conexões de depósito, o que prejudica a implantação oportuna de ônibus elétricos. Na Índia, a falta de infraestrutura de recarga adequada para ônibus elétricos levou à adoção de frotas mistas, o que complica a gestão da frota e reduz a eficiência operacional. Além disso, a escassez de infraestrutura pública de recarga rápida fora de regiões como China e Europa força os operadores a depender de maiores capacidades de bateria, o que aumenta os custos e os desafios operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Ônibus Elétrico a Bateria Ganha Escala

As plataformas de combustão interna retiveram 71,23% da receita de 2025, mas os ônibus elétricos a bateria estão se expandindo a um CAGR de 11,82% à medida que os mandatos de ônibus de zero emissão (ZEB) excluem o diesel de novas licitações. O mercado de ônibus elétricos a bateria deve experimentar um crescimento significativo nos próximos anos, tornando-se o segmento mais lucrativo dentro do setor de ônibus mais amplo. Os Fabricantes de Equipamentos Originais (OEMs) estão se concentrando na consolidação de suas cadeias de fornecimento de células para aumentar a eficiência e reduzir custos. Empresas como Yutong e BYD estão adotando estratégias de produção integradas para mitigar o impacto da volatilidade dos preços das matérias-primas. Essa abordagem lhes proporciona uma vantagem de custo substancial sobre seus concorrentes europeus. À medida que a tecnologia de baterias avança e as autonomias reais melhoram, os híbridos e híbridos plug-in estão rapidamente perdendo relevância. Ao mesmo tempo, os ônibus de célula de combustível permanecem um segmento de nicho, com a adoção limitada pelos altos custos do hidrogênio verde. A longo prazo, espera-se que os volumes de ônibus a diesel diminuam, refletindo uma mudança estrutural no mercado em vez de uma diversificação gradual.

As estratégias voltadas para a eletrificação estão transformando a economia dos serviços pós-venda. Os fabricantes europeus agora oferecem garantias estendidas de bateria, apoiadas por sistemas avançados de manutenção preditiva que reduzem significativamente o tempo de inatividade dos veículos. Esses sistemas utilizam análise de dados para otimizar os cronogramas de manutenção e melhorar a eficiência operacional. Além disso, a adoção de contratos de Bateria como Serviço (BaaS) está transferindo o risco do valor residual das baterias dos consumidores para os OEMs. No entanto, essa mudança introduz desafios, pois a falta de um mercado secundário maduro para baterias usadas poderá pressionar as margens de lucro se não for tratada em um futuro próximo.

Por Tipo de Deck: Deck Simples como Base, Recuperação do Deck Duplo

Os modelos de deck simples representaram 79,16% da receita em 2025, impulsionados por sua adequação universal para rotas urbanas e interurbanas. Os ônibus de deck duplo, no entanto, estão se recuperando com um CAGR de 8,43% impulsionado pela retomada do turismo e pelos serviços expressos premium, exemplificados pelo pedido de 500 unidades elétricas de Londres e pelas 200 entregas de BYD em Hong Kong. Com os avanços na tecnologia de baterias, os ônibus de dois andares estão cada vez mais ganhando força no mercado europeu de frotas turísticas. A recarga por oportunidade via pantógrafo nos terminais está abordando as limitações de autonomia e gerando interesse entre as cidades, expandindo o apelo dos ônibus de deck duplo além de suas áreas tradicionais de domínio.

No entanto, os desafios técnicos continuam a dificultar a adoção generalizada. O peso da bateria eleva o centro de gravidade do veículo, enquanto as restrições de altura limitam as opções de rota em certas pontes. Consequentemente, os planejadores de frota devem avaliar cuidadosamente as compensações entre o aumento da capacidade de passageiros e a flexibilidade operacional, incluindo considerações como adaptabilidade de rota e infraestrutura de depósito. Esses fatores garantem que os ônibus de deck simples permaneçam a base do mercado de ônibus ao longo do período de previsão.

Por Aplicação: Trânsito Domina, Ônibus Escolares Evoluem Rapidamente

O transporte público representou 68,43% da receita em 2025 e permanecerá como a âncora do mercado de ônibus à medida que as redes municipais universalizam as aquisições totalmente elétricas a partir de 2027. O segmento escolar, no entanto, é o de crescimento mais rápido, com um CAGR de 8,23%, resultando em milhares de pedidos pelos quais Blue Bird e NFI competem para atender. A eletrificação interurbana continua a enfrentar desafios, pois as capacidades de autonomia diária atuais ainda favorecem a tecnologia de célula de combustível. No entanto, o desenvolvimento de rodovias de hidrogênio em países como Alemanha e Coreia do Sul sugere uma possível mudança no mercado, particularmente à medida que a infraestrutura de abastecimento se torna mais difundida. Enquanto isso, os ônibus elétricos compactos projetados para transporte fretado corporativo e circuladores de aeroportos estão ganhando força. Esses ônibus são especificamente projetados para navegar eficientemente em espaços confinados e operar por períodos prolongados sem necessitar de abastecimento frequente, tornando-os ideais para tais aplicações.

As preocupações iniciais sobre o desempenho das baterias em climas extremos estão gradualmente diminuindo. Exemplos do mundo real de várias regiões demonstraram a resiliência e a confiabilidade dos ônibus elétricos, mesmo em condições ambientais desafiadoras. Essa crescente confiança na tecnologia de baterias está abrindo caminho para uma adoção mais ampla da propulsão elétrica em diversos casos de uso. Uma vez que os subsídios e incentivos estimulem a primeira onda de aquisições, espera-se que a transição para a mobilidade elétrica se acelere significativamente, impulsionando a normalização em todo o setor de transportes.

Por Capacidade de Assentos: Ponto Ideal de Médio Porte, Adoção de Ônibus de Pequeno Porte

Os ônibus com capacidade para 31 a 50 passageiros detinham 46,41% do mercado em 2025, refletindo o ponto comercialmente ideal entre capacidade de passageiros e custo de capital. As unidades com menos de 30 assentos apresentam uma tendência de crescimento de 7,48% de CAGR devido à demanda de última milha, pilotos de microtransporte e circuitos hotel-aeroporto, onde a alta frequência supera o tamanho. O mercado de ônibus de pequena capacidade deve experimentar um crescimento significativo nos próximos anos, embora continue sendo um segmento de nicho dentro do mercado de ônibus mais amplo. As unidades articuladas com mais de 50 assentos enfrentam desafios devido ao peso das baterias; no entanto, avanços como pantógrafos em escala de megawatt sendo introduzidos em cidades como Bogotá e Cidade do México poderiam revitalizar essa categoria ao reduzir drasticamente os tempos de recarga e melhorar a eficiência operacional.

A modularidade dos OEMs agora permite que os compradores personalizem as configurações de assentos dentro de uma carroceria padronizada. Essa abordagem otimiza os processos de produção e aumenta o valor de longo prazo desses veículos. Além disso, mudanças regulatórias em regiões como Europa e Japão estão facilitando a operação de micro-ônibus sob categorias de licença de automóvel. Esse desenvolvimento está ampliando o grupo de motoristas habilitados e contribuindo para menores custos operacionais para os operadores de frota.

Por Comprimento do Ônibus: Ônibus de 9 a 12 Metros Ainda Dominam, Ônibus com Menos de 9 Metros em Alta

Os ônibus padrão de 9 a 12 metros representaram 48,28% do tamanho do mercado de ônibus em 2025 e permanecem o formato mais popular para rotas urbanas em todo o mundo. Os modelos compactos com menos de 9 metros, no entanto, estão crescendo a um CAGR de 8,72%, uma tendência mais visível nos centros densos asiáticos e europeus, onde a manobrabilidade supera a contagem de assentos. Nos sistemas de BRT da América Latina, os ônibus articulados e biarticulados de alta capacidade, com mais de 12 metros de comprimento, mantêm uma importância de nicho. No entanto, o impulso para a eletrificação enfrenta obstáculos. Os pacotes de baterias atuais aumentam significativamente os pesos em ordem de marcha, aproximando-os dos limites regulatórios. Os planos de instalação de carregadores por pantógrafo em Bogotá e Cidade do México em 2024 demonstram uma abordagem proativa para enfrentar esses desafios e avançar na adoção de ônibus elétricos na região.

Os ônibus compactos, apesar dos custos mais altos por assento, oferecem vantagens operacionais que os tornam uma adição valiosa às redes de transporte urbano. Os operadores se beneficiam da redução dos tempos de parada e da melhor adesão ao horário, o que aumenta a eficiência geral e a capacidade da rede. Empresas como Hino e Karsan estão aproveitando essa demanda ao fornecer veículos elétricos projetados para centros históricos das cidades. Essas áreas frequentemente têm ruas estreitas e curvas fechadas, tornando-as inadequadas para ônibus de deck duplo maiores e ônibus de 12 metros, criando assim uma oportunidade de mercado única para ônibus elétricos menores e mais ágeis.

Análise Geográfica

A região da Ásia-Pacífico contribuiu com 41,73% da receita de 2025. A China lidera com uma frota elétrica significativa, enquanto o programa FAME-II da Índia apoia a implantação de ônibus em estados-chave, incluindo Maharashtra, Karnataka e Delhi. Os OEMs chineses oferecem ônibus elétricos de 12 metros com preços competitivos devido às suas cadeias de fornecimento verticalmente integradas, cobrindo tudo, desde o abastecimento de lítio até a montagem final. No Japão e na Coreia do Sul, os corredores interurbanos estão fazendo a transição para a eletrificação, com contribuições notáveis dos fabricantes nacionais. Enquanto isso, cidades da ASEAN como Jacarta, Banguecoque e Hanói enfrentam desafios relacionados à confiabilidade da rede elétrica e aos subsídios ao diesel, o que pode atrasar a obtenção da paridade do custo total de propriedade (CTP). À medida que o ciclo de substituição da China avança, o pipeline de licitações da Índia e os programas de desenvolvimento da ASEAN devem sustentar a trajetória de crescimento da região [3]"Projetos Piloto de Eletrificação de Ônibus da ASEAN,", Banco Asiático de Desenvolvimento, adb.org.

O Oriente Médio e a África devem registrar o maior CAGR regional de 9,73%. A Visão 2030 da Arábia Saudita, a implementação de ônibus elétricos nos Emirados Árabes Unidos, a introdução das primeiras unidades BYD no Cairo e a adjudicação de uma licitação do Gautrain à África do Sul sob termos concessionais do Banco Mundial, todos enfatizam as ambições elétricas do continente. Financiadas pelas receitas do petróleo, essas iniciativas enfrentam um obstáculo: as atualizações da rede elétrica. Para mitigar os desafios de pico de demanda, muitas agências estão estrategicamente associando as compras de ônibus a investimentos em geração solar e microrredes.

A Europa fez progressos significativos na adoção de veículos elétricos, apoiada por substanciais subsídios e medidas de política. A eliminação progressiva do diesel em países como Noruega, Países Baixos e Reino Unido sublinha um forte compromisso de alcançar a eletrificação total na década. A Diretiva de Veículos Limpos fornece uma estrutura clara, incentivando os estados-membros a priorizar a aquisição de ônibus de zero emissão (ZEBs), fomentando assim um ambiente estável para os investimentos dos OEMs. A América do Norte, no entanto, está avançando em um ritmo mais lento. Apesar do financiamento substancial para ônibus escolares limpos, as concessionárias enfrentam longos prazos para interconexões. Além disso, recentes perturbações no mercado, como a falência da Proterra, forçaram as agências a relicitar contratos, muitas vezes favorecendo players estabelecidos como NFI e Blue Bird. A América do Sul apresenta um cenário misto: enquanto cidades como Santiago e Bogotá operam algumas das maiores frotas elétricas fora da China, a instabilidade econômica na Argentina levou ao cancelamento de licitações, atrasando o progresso da região na expansão da mobilidade elétrica.

Cenário Competitivo

O mercado de ônibus é moderadamente fragmentado. Os principais OEMs — Yutong, BYD, Volvo, Daimler e Tata — detêm uma parcela significativa das vendas unitárias, deixando espaço para campeões regionais protegidos por regulamentações de conteúdo local. Os OEMs chineses, alavancando o controle do fornecimento de baterias, mantêm uma vantagem de custo substancial. Eles estabeleceram domínio em regiões-chave, garantindo uma grande parcela das licitações de zero emissão na América Latina e na África. As marcas europeias estão defendendo sua participação de mercado com contratos de Bateria como Serviço (BaaS), oferecendo aos operadores menores desembolsos de capital e integrando custos fixos de energia em taxas por quilômetro. Na América do Norte, as startups que se aventuraram na fabricação por contrato frequentemente saíram do mercado devido a desafios de financiamento. No entanto, o NFI Group capitalizou na situação, adquirindo ativos e carteiras de pedidos para fortalecer sua posição de liderança no continente. Enquanto isso, a newcomer indiana Switch Mobility introduziu uma plataforma modular voltada para compradores na África e no Sudeste Asiático, oferecendo preços competitivos que podem intensificar a concorrência no mercado. À medida que o mercado evolui, a diferenciação agora se concentra na velocidade de recarga, na resiliência das baterias em climas frios e no software de manutenção preditiva, que reduz significativamente o tempo de inatividade não planejado.

O hidrogênio está emergindo como uma alternativa promissora. Daimler e Hyundai estão liderando os primeiros pilotos em rodovias, enquanto os desenvolvedores de células estão trabalhando em químicas avançadas de LFP que poderiam reduzir significativamente os custos futuros dos pacotes de baterias. Em uma abordagem inovadora, a Blue Bird na Califórnia está monetizando as baterias ociosas dos ônibus escolares. Por meio de contratos de serviços ancilares de veículo para rede, eles estão desbloqueando novas oportunidades de receita para os proprietários de frotas.

Líderes do Setor de Ônibus

BYD Company Ltd.

Yutong Bus Co., Ltd.

Daimler Truck Holding AG

Volvo AB

Tata Motors Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Em um acordo histórico, MAN Truck & Bus garantiu seu maior contrato já celebrado, comprometendo-se a entregar mais de 3.000 ônibus à Deutsche Bahn na Alemanha de 2027 a 2032. Notavelmente, uma parcela significativa desses ônibus será totalmente elétrica. Os ônibus serão destinados a atender às necessidades de transporte regional em toda a Alemanha, operados pela DB Regio AG.

- Dezembro de 2025: A Deutsche Bahn, uma proeminente operadora de transporte público na Alemanha, assinou um acordo-quadro com a BYD para o fornecimento de 200 grandes ônibus elétricos a bateria. O acordo abrange quatro modelos versáteis de ônibus BYD: B12.b, B12.b LE, B13.b e B15, todos os quais podem ser adaptados para o transporte urbano e interurbano de passageiros.

- Março de 2025: No México, a Volvo Buses apresentou o Volvo 7800 Electric, marcando a estreia do país em um ônibus elétrico articulado e biarticulado. Este novo ônibus elétrico, desenvolvido na plataforma global de eletromobilidade Volvo BZR da Volvo Buses, está prestes a transformar os sistemas de Transporte Rápido por Ônibus (BRT) do México, abrindo caminho para uma rede de transporte público mais eficiente e sustentável.

Escopo do Relatório Global do Mercado de Ônibus

Veículos Híbridos e Elétricos, Motor de Combustão Interna são cobertos como segmentos por Tipo de Propulsão. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Veículos Híbridos e Elétricos | Por Categoria de Combustível | Veículo Elétrico a Bateria |

| Veículo Elétrico de Célula de Combustível | ||

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico Híbrido Plug-in | ||

| Motor de Combustão Interna | Por Categoria de Combustível | Diesel |

| Outros |

| Simples |

| Duplo |

| Ônibus de Trânsito |

| Ônibus Interurbano / Fretamento |

| Ônibus Escolar |

| Outras Aplicações |

| Até 30 assentos |

| 31 - 50 assentos |

| Mais de 50 assentos |

| Até 9 m |

| 9 - 12 m |

| Mais de 12 m |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Veículos Híbridos e Elétricos | Por Categoria de Combustível | Veículo Elétrico a Bateria |

| Veículo Elétrico de Célula de Combustível | |||

| Veículo Elétrico Híbrido | |||

| Veículo Elétrico Híbrido Plug-in | |||

| Motor de Combustão Interna | Por Categoria de Combustível | Diesel | |

| Outros | |||

| Por Tipo de Deck | Simples | ||

| Duplo | |||

| Por Aplicação | Ônibus de Trânsito | ||

| Ônibus Interurbano / Fretamento | |||

| Ônibus Escolar | |||

| Outras Aplicações | |||

| Por Capacidade de Assentos | Até 30 assentos | ||

| 31 - 50 assentos | |||

| Mais de 50 assentos | |||

| Por Comprimento do Ônibus | Até 9 m | ||

| 9 - 12 m | |||

| Mais de 12 m | |||

| Por Região | América do Norte | Estados Unidos | |

| Canadá | |||

| Restante da América do Norte | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| África do Sul | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

Definição de mercado

- Tipo de Veículo - A categoria inclui Ônibus de Médio e Pesado Porte.

- Tipo de Carroceria do Veículo - Isso inclui a categoria de Ônibus.

- Categoria de Combustível - A categoria inclui vários tipos de combustível, como Gasolina, Diesel, GLP (Gás Liquefeito de Petróleo), GNC (Gás Natural Comprimido), HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos de Célula de Combustível)

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de recarga pública. Os BEVs não possuem motor de combustão interna e, portanto, não emitem poluição. Eles têm baixo custo de operação e menor ruído do motor em comparação com motores de combustão convencionais. No entanto, têm autonomia mais curta e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| Veículo Elétrico Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os veículos elétricos híbridos convencionais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço fechado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| Veículo Elétrico Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e pela frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos motorizados rodoviários projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos de médio e pesado porte (M&HCV). |

| Veículos de Passageiros | Os automóveis de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos por esta categoria. |

| M&HDT | Os veículos comerciais com peso na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que tipicamente se refere a um grande veículo projetado para transportar passageiros por longas distâncias. Isso inclui ônibus de trânsito, ônibus escolar, ônibus fretado e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção de ignição por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura obtida quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um automóvel a gasolina geralmente usa um motor de combustão interna de ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com o ar, e a mistura ar/combustível é ignitada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de bicombustível são considerados no escopo do estudo. |

| GNC | Inclui veículos que utilizam GNC como combustível principal. São veículos que operam como veículos movidos a gasolina, com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna (MCI) como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada com dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um motor de combustão interna (MCI). A bateria pode ser carregada por frenagem regenerativa utilizando o MCI ou conectando-se a alguma fonte de carga externa. Os PHEVs têm maior autonomia do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São automóveis de tamanho compacto com uma porta traseira do tipo escotilha fornecida na extremidade traseira. |

| Sedã | São geralmente automóveis de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses automóveis vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses automóveis também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e têm espaço para bagagem também. Geralmente são mais altos do que o automóvel familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMV). Ao estimar o PMV, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.