Tamanho e Participação do Mercado de Ônibus Elétrico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

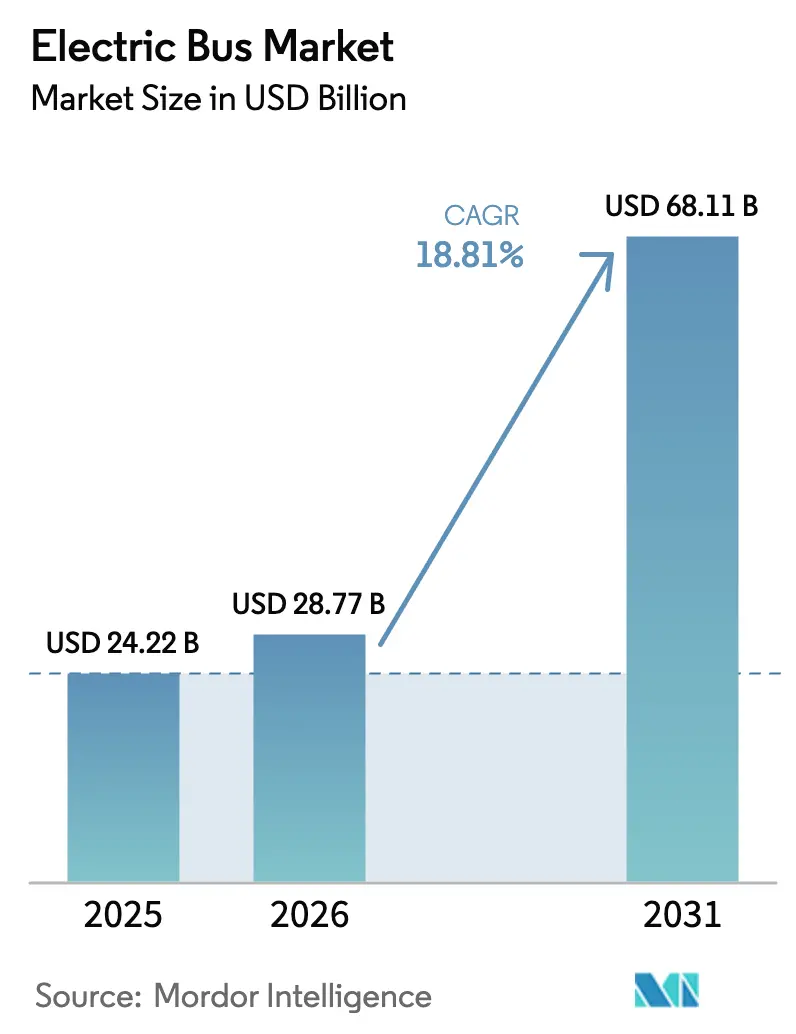

| Tamanho do Mercado (2026) | 28.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.81% CAGR |

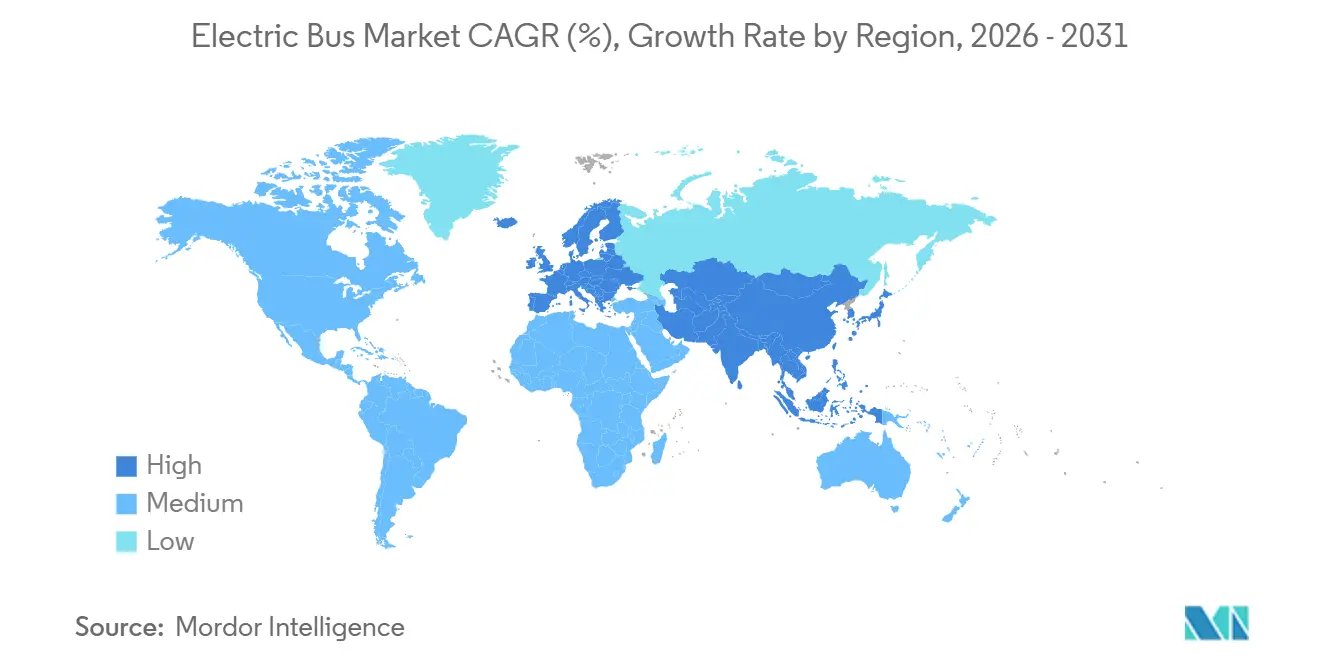

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus Elétrico por Mordor Intelligence

O tamanho do mercado de ônibus elétrico deve crescer de USD 24,22 bilhões em 2025 para USD 28,77 bilhões em 2026 e está previsto para atingir USD 68,11 bilhões até 2031, a um CAGR de 18,81% no período de 2026–2031. Mandatos crescentes de aposentadoria de veículos a diesel, queda nos preços de baterias e o reconhecimento crescente das vantagens do custo total de propriedade devem ancorar a demanda de curto prazo. As agências de transporte estão comprimindo os ciclos de substituição para cumprir as metas de emissão zero, enquanto autoridades portuárias e operadores intermunicipais estão diversificando para o hidrogênio a fim de contornar as limitações de autonomia. As interrupções na cadeia de suprimentos ligadas às políticas de minerais críticos da China aceleram a adoção do fosfato de ferro e lítio (LFP), e os atrasos na modernização da rede elétrica nos depósitos forçam os operadores a repensar seus cronogramas de implantação de frotas. A pressão competitiva se intensifica à medida que os fabricantes de equipamentos originais (OEMs) chineses verticalmente integrados praticam preços abaixo dos concorrentes, empurrando os incumbentes em direção a arquiteturas modulares baseadas em plataformas que compartilham trens de força entre classes de veículos. Enquanto isso, contratos de rota como serviço emergem como uma alternativa de financiamento, transferindo o risco de capital para fabricantes e parceiros de infraestrutura.

Principais Conclusões do Relatório

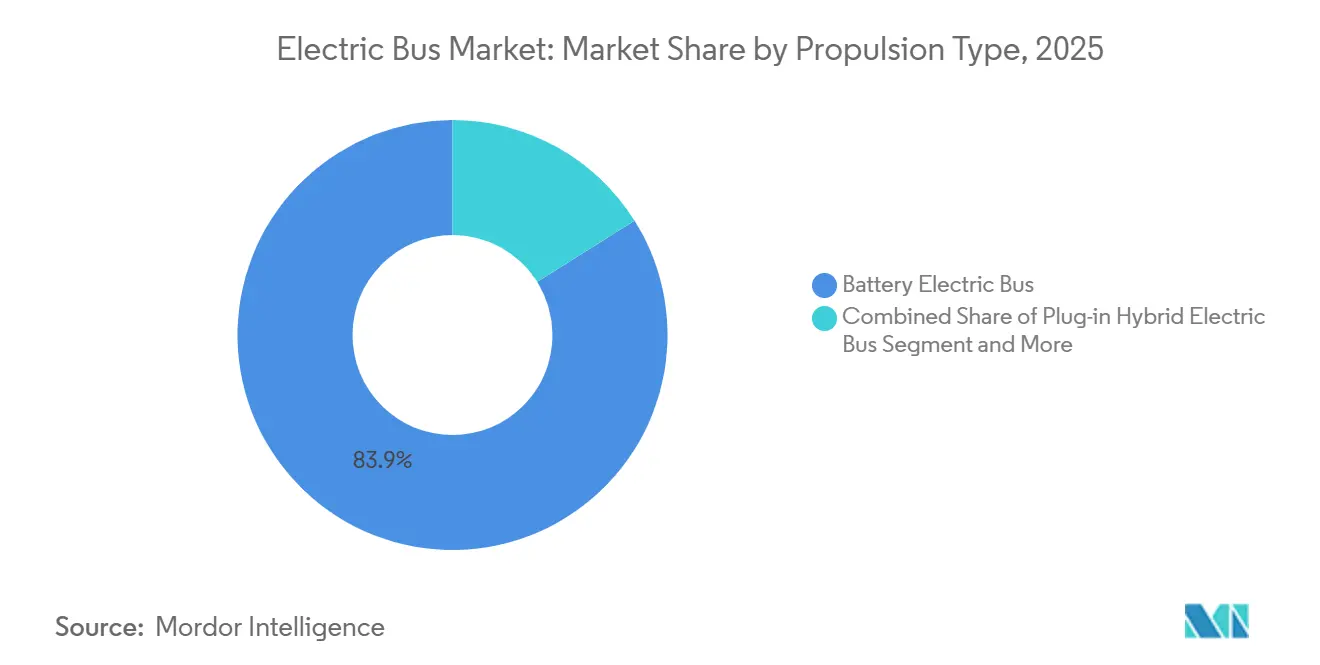

- Por propulsão, os ônibus elétricos a bateria lideraram o mercado de ônibus elétrico com uma participação de 83,92% em 2025, enquanto as variantes de célula de combustível têm previsão de crescer a um CAGR de 20,82% até 2031.

- Por aplicação, as frotas de cidade e trânsito detinham uma participação de 62,37% em 2025; as rotas intermunicipais estão se expandindo a um CAGR de 19,18% devido à crescente capacidade de autonomia de 300-450 km.

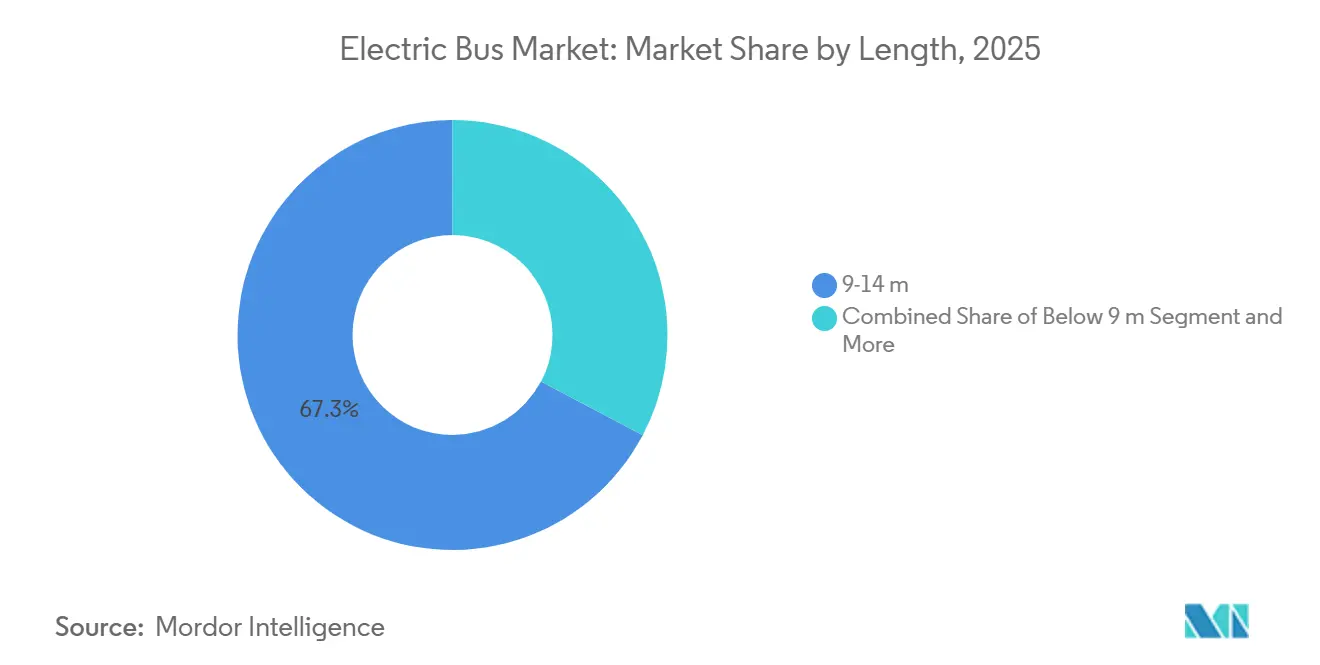

- Por comprimento, os modelos de 9 a 14 metros representaram 67,29% das implantações de 2025; as unidades articuladas de 14 a 18 metros devem avançar a um CAGR de 19,06%.

- Por química de bateria, os pacotes LFP detinham uma participação de 59,63% em 2025, enquanto as químicas NMC/NCA estão posicionadas para um CAGR de 20,28% à medida que a densidade de energia melhora.

- Por arquitetura de motor, os motores síncronos de ímã permanente dominaram com uma participação de 64,31% em 2025, enquanto as alternativas de relutância comutada devem registrar um CAGR de 21,09%.

- Por potência do motor, a faixa de 151 a 200 kW representou 49,72% das instalações em 2025; o segmento de 251 a 320 kW tem projeção de crescer a um CAGR de 20,31%.

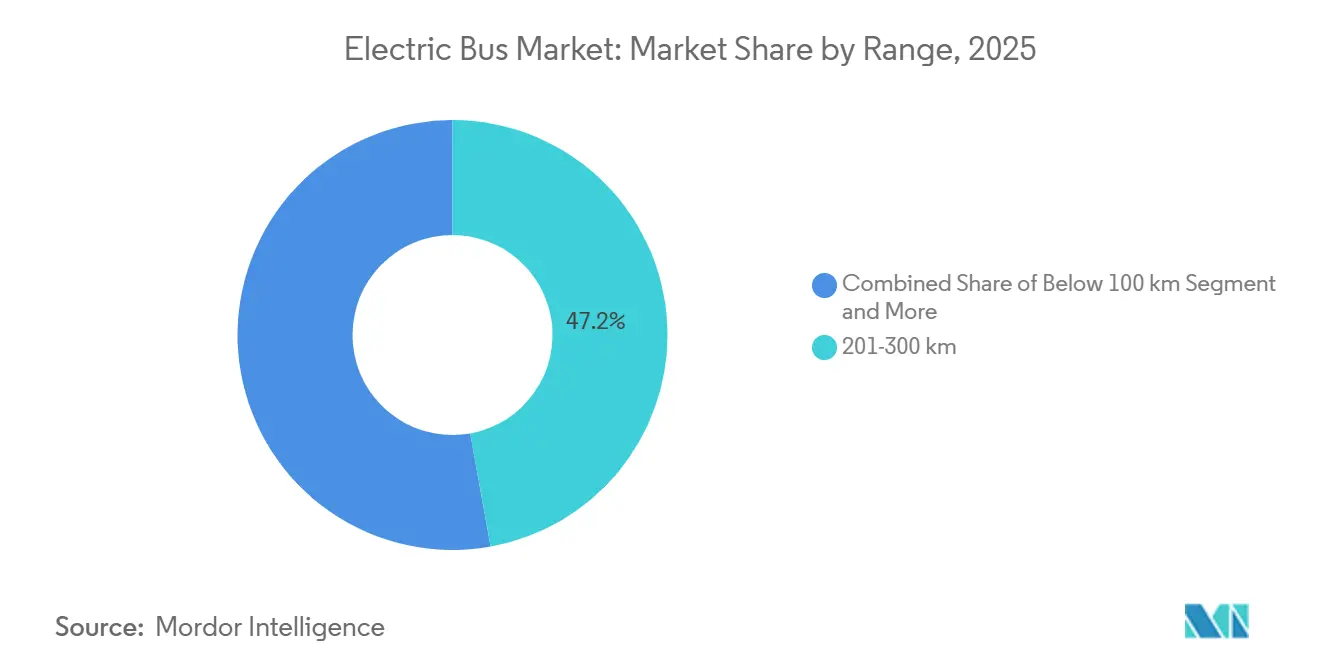

- Por autonomia, os ônibus com autonomia de 201 a 300 km detinham uma participação de 47,17% em 2025, enquanto a categoria acima de 450 km deve acelerar a um CAGR de 20,16%.

- Por uso final, as frotas públicas detinham 81,18% das aquisições de 2025, e os operadores privados devem crescer a um CAGR de 19,44% à medida que os ônibus corporativos se eletrificam.

- Por geografia, a Ásia-Pacífico liderou com 64,82% do volume em 2025; a Europa está no caminho de um CAGR de 19,88%, apoiada pela Diretiva de Veículos Limpos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ônibus Elétrico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda no Preço de Baterias Abaixo de USD 85/kWh | +4.1% | Global | Médio prazo (2–4 anos) |

| Mandatos Mainstream de Veículos Elétricos em Megacidades | +3.2% | Global, elevado na UE, China e Califórnia | Curto prazo (≤ 2 anos) |

| Modularização de Plataformas de OEMs Globais | +2.4% | Global, liderado pela China e Europa | Longo prazo (≥ 4 anos) |

| Projetos-Piloto de Ônibus de Célula de Combustível a Hidrogênio em Corredores Portuários | +1.8% | América do Norte, Europa, portos selecionados da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Contratação de Rota como Serviço | +1.6% | América Latina, Sudeste Asiático, adoção inicial na UE | Longo prazo (≥ 4 anos) |

| Monetização de Baterias de Segunda Vida | +1.3% | América do Norte, Europa, fase piloto na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda no Preço de Baterias Abaixo de USD 85/kWh

Os principais polos de produção asiáticos alcançaram economias de escala, levando a uma queda contínua nos custos de baterias. Analistas preveem que esses custos diminuirão ainda mais no futuro próximo, potencialmente permitindo que os veículos elétricos concorram com os motores de combustão interna em preço, mesmo sem subsídios, desde que certas condições relacionadas à vida útil do veículo e aos preços dos combustíveis sejam atendidas. Enquanto isso, tecnologias emergentes como as baterias de íon de sódio oferecem potenciais benefícios de custo, embora com algumas compensações em densidade de energia em comparação com as baterias de íon de lítio tradicionais. À medida que os preços das baterias caem, há um aumento notável nos mercados de baterias de segunda vida. Pacotes de baterias no fim de sua vida útil, ainda com capacidade utilizável considerável, estão sendo reaproveitados para armazenamento estacionário de energia. Essa tendência não apenas fortalece os valores residuais dessas baterias, mas também abre caminho para condições de arrendamento mais atrativas para veículos elétricos.

Mandatos Mainstream de Veículos Elétricos em Megacidades

As regras de emissão zero nas principais cidades atuam como proibições de fato ao diesel, comprimindo os cronogramas de renovação de frotas para até cinco anos e desencadeando aquisições em larga escala que superam a capacidade de fabricação local[1]"Regulamento de Trânsito Limpo Inovador,", Conselho de Recursos do Ar da Califórnia, arb.ca.gov. As agências arcam com despesas adicionais para reformas de depósitos e retreinamento de motoristas, inflando os orçamentos dos projetos em 15–20%. Operadores menores frequentemente saem do mercado ou se fundem por falta de acesso a capital de baixo custo, aumentando a concentração entre as grandes frotas públicas. Cidades asiáticas como Hong Kong e Ho Chi Minh prometem eletrificação total até 2030, criando picos de demanda sincronizados que sobrecarregam as cadeias de suprimentos globais. Os custos de conformidade vão além dos veículos, abrangendo modernizações da rede elétrica e requalificação da força de trabalho, o que complica os cronogramas de implantação.

Modularização de Plataformas de OEMs Globais

Os fabricantes chineses estão liderando o caminho no design modular de veículos, criando plataformas que utilizam componentes compartilhados — como motores, pacotes de baterias e chassis — em uma variedade de tamanhos de veículos. Essa estratégia não apenas reduz os custos de produção, mas também acelera o tempo de chegada ao mercado. Os fabricantes europeus estão seguindo o mesmo caminho; por exemplo, uma marca proeminente introduziu uma plataforma elétrica dedicada, descartando peças pesadas específicas para diesel, o que aumenta a eficiência e a autonomia do veículo. Com arquiteturas modulares, os fabricantes de equipamentos originais (OEMs) podem facilmente aventurar-se em mercados de nicho — como ônibus de aeroporto ou ônibus escolares — exigindo apenas pequenas adaptações de engenharia. Os operadores de frotas também colhem os benefícios, desfrutando de manutenção mais fácil e um inventário de peças mais simplificado, o que, por sua vez, leva a maior eficiência operacional.

Projetos-Piloto de Ônibus de Célula de Combustível a Hidrogênio em Corredores Portuários

Os ônibus de célula de combustível a hidrogênio podem ser reabastecidos em 15 minutos e atingir uma autonomia de 400–500 km, tornando-os particularmente atraentes para operadores em rotas longas ou acidentadas. As principais cidades estão aproveitando a infraestrutura de hidrogênio pré-existente, inicialmente projetada para uso industrial, para programas-piloto. Essa estratégia reduz notavelmente o investimento inicial necessário para postos de abastecimento[2]"Projeto-Piloto de Ônibus a Hidrogênio,", Porto de Los Angeles, portofla.org. No entanto, o preço do hidrogênio verde ainda supera o dos combustíveis tradicionais, limitando sua escalabilidade imediata. Embora projetos de grande escala financiados pela Europa estejam liderando a adoção inicial por meio de subsídios, a viabilidade econômica dessas iniciativas na próxima década permanece incerta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Modernização da Rede Elétrica nos Depósitos | -2.1% | América do Norte, Europa, cidades selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições à Exportação de Minerais Críticos | -1.7% | Global, especialmente cadeias de suprimentos fora da China | Curto prazo (≤ 2 anos) |

| Escassez de H₂ de Célula de Combustível Viável em Custo Total de Propriedade | -1.4% | Global, agudo fora dos clusters industriais de hidrogênio | Médio prazo (2–4 anos) |

| Incerteza sobre Valor Residual | -1.2% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Modernização da Rede Elétrica nos Depósitos

A expansão da capacidade dos depósitos para frotas elétricas frequentemente requer atualizações significativas na infraestrutura de energia, incluindo capacidade adicional de transformadores e coordenação estendida com as concessionárias. Esses projetos podem ser atrasados por filas de interconexão e restrições de espaço em locais mais antigos, o que adiciona complexidade e custo ao planejamento imobiliário. Além disso, a necessidade de sistemas avançados de gestão de energia e modernização da rede elétrica adiciona outra camada de desafios, exigindo colaboração entre operadores de frotas, concessionárias e formuladores de políticas para garantir integração e escalabilidade sem problemas.

Escassez de H₂ de Grau de Célula de Combustível Viável em Custo Total de Propriedade

Os projetos-piloto de ônibus de célula de combustível enfrentam desafios econômicos. O custo do hidrogênio verde mantém seus custos operacionais mais elevados do que os das frotas a diesel. Isso é antes mesmo de considerar o investimento substancial necessário para a infraestrutura de abastecimento. Além disso, as disparidades geográficas no fornecimento de hidrogênio complicam as implantações, exigindo ajustes de rotas que reduzem a eficiência. Embora a legislação recente dos EUA ofereça incentivos à produção que fortalecem a economia de curto prazo, as incertezas que pairam além da próxima década desencorajam investimentos privados em redes especializadas de abastecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propulsão: O Hidrogênio Avança à Medida que as Demandas de Autonomia Aumentam

Os ônibus elétricos a bateria detinham uma participação de 83,92% no mercado de ônibus elétrico em 2025, enquanto os modelos de célula de combustível têm previsão de um CAGR de 20,82% até 2031, à medida que os operadores intermunicipais valorizam uma autonomia de 400–500 km e reabastecimento em menos de 15 minutos. Os híbridos plug-in encolhem à medida que as autonomias das baterias superam 300 km. O crescimento dos ônibus elétricos a bateria está diretamente ligado à queda nos preços do íon de lítio, à compatibilidade com carregamento em depósito e às tarifas favoráveis de carregamento noturno. O crescimento dos ônibus de célula de combustível a hidrogênio se concentra em portos e regiões montanhosas, onde a economia de peso é crucial e a infraestrutura de hidrogênio existente reduz as despesas de capital.

As frotas urbanas padronizarão os ônibus elétricos a bateria até 2028, enquanto os corredores de longa distância adotarão o hidrogênio à medida que os custos se aproximem de USD 3–4 por kg. A regra de Frotas Limpas Avançadas da Califórnia reconhece ambas as tecnologias para conformidade, alinhando os incentivos regulatórios. O reabastecimento rápido e as cargas de eixo mais leves tornam os ônibus de célula de combustível a hidrogênio competitivos em rotas sensíveis ao tempo, desde que o hidrogênio verde escale.

Por Aplicação: Rotas Intermunicipais Impulsionam a Inovação em Autonomia

Os ônibus urbanos representaram 62,37% das implantações de 2025; no entanto, os serviços intermunicipais têm projeção de crescer a um CAGR de 19,18% devido à disponibilidade crescente de pacotes de baterias de 300-450 km. Com subsídios federais substanciais apoiando a iniciativa, a eletrificação de ônibus escolares está ganhando impulso. Enquanto isso, os operadores de ônibus de aeroporto estão recorrendo aos veículos elétricos, com o objetivo de reduzir o ruído e as emissões em seus ambientes operacionais confinados.

As rotas urbanas lideram a eletrificação, pois seu tráfego de parada e partida aproveita de forma ideal os benefícios da frenagem regenerativa. A adoção intermunicipal está em ascensão, graças aos avanços na densidade de energia das baterias e à queda dos custos, que reduzem a dependência de caras estações de carregamento ao longo das rotas. Além disso, tanto as frotas de turismo quanto as de ônibus corporativos estão fazendo a transição para modelos elétricos, alinhando-se com as metas de sustentabilidade e colhendo os benefícios de necessidades de manutenção significativamente reduzidas.

Por Química de Bateria: LFP Domina em Segurança e Custo

Os pacotes LFP capturaram 59,63% das instalações de 2025 em custo e estabilidade térmica, e as químicas NMC/NCA devem ver um CAGR de 20,28% à medida que a densidade supera 250 Wh/kg. O titanato de lítio atende aos circuitos urbanos de carregamento rápido, enquanto o íon de sódio tem como alvo aplicações de curto alcance e sensíveis ao custo.

O design sem cobalto do LFP mitiga o risco da cadeia de suprimentos e permite ciclos de descarga total sem degradação acelerada. As arquiteturas NMC e NCA atendem a rotas que exigem uma autonomia superior a 450 km, mas requerem um gerenciamento térmico mais robusto, o que eleva o custo do pacote. O íon de sódio reduz a exposição aos preços do lítio, mas sacrifica a capacidade de autonomia, restringindo-o a percursos urbanos densos.

Por Comprimento: Modelos Articulados Atendem a Corredores de Alta Capacidade

Os ônibus padrão de 9 a 14 metros cobriram 67,29% das entregas de 2025; os modelos articulados de 14 a 18 metros têm projeção de crescer a um CAGR de 19,06% para atender a cargas de passageiros superiores a 8.000 por hora nas rotas principais. Os formatos abaixo de 9 metros atendem a funções em ruas estreitas e áreas rurais, enquanto as unidades com mais de 18 metros permanecem confinadas a corredores de transporte rápido por ônibus construídos especificamente para esse fim.

Os ônibus articulados, com seus menores custos de mão de obra por passageiro-quilômetro, estão se tornando a escolha preferida para rotas de alta capacidade. No entanto, a necessidade de pacotes de baterias significativamente maiores implica um investimento inicial mais elevado. Enquanto os centros históricos das cidades europeias tendem a ônibus mais curtos para maior manobrabilidade, as grandes cidades asiáticas estão criando faixas de trânsito dedicadas, integrando frotas elétricas articuladas em seus planos de mobilidade urbana de longo prazo.

Por Arquitetura de Motor: O Motor de Relutância Comutada Emerge para Ganhos de Eficiência

Os motores síncronos de ímã permanente (PMSMs) detinham uma participação de 64,31% em 2025, mas os motores de relutância comutada (SRMs) têm previsão de um CAGR de 21,09% à medida que a volatilidade dos preços de terras raras impulsiona soluções sem ímã. Os motores de indução persistem em segmentos sensíveis ao preço.

O motor de relutância comutada elimina a dependência do neodímio e melhora a eficiência, aumentando a autonomia em até 15 km. Avanços recentes em algoritmos de controle mitigam a ondulação de torque e o ruído na cabine. O motor síncrono de ímã permanente permanece o referencial para densidade de torque, particularmente em operações intermunicipais de alta velocidade.

Por Potência do Motor: Variantes de Alta Potência Suportam Rotas Articuladas e Acidentadas

A classe de 151 a 200 kW detinha uma participação de 49,72% em 2025; a faixa de 251 a 320 kW deve se expandir a um CAGR de 20,31% para alimentar ônibus articulados e rotas com declives sustentados. Motores abaixo de 100 kW atendem a modelos leves, enquanto as opções acima de 320 kW têm como alvo implantações de transporte rápido por ônibus bi-articulado.

Os ganhos de eficiência dos motores podem permitir que as unidades de 200 kW substituam a especificação atual de 220 kW até 2028, simplificando os portfólios dos OEMs. A seleção da faixa de potência se correlaciona com a topografia da rota, o comprimento do ônibus e a aceleração desejada.

Por Autonomia: Modelos de Longa Autonomia Eliminam a Ansiedade com o Carregamento

Os ônibus com autonomia de 201 a 300 km representaram 47,17% da demanda de 2025; os veículos acima de 450 km ganharão a um CAGR de 20,16% à medida que os operadores intermunicipais contornam os carregadores ao longo das rotas e reduzem as despesas de capital. Os projetos abaixo de 100 km aproveitam os pantógrafos de carregamento rápido em redes urbanas densas.

À medida que os custos dos pacotes de baterias caem abaixo de USD 80 por kWh, há uma tendência crescente de superdimensioná-los. Essa abordagem não apenas aumenta a flexibilidade de programação e melhora o valor residual, mas também proporciona benefícios operacionais de longo prazo. Ao superdimensionar os pacotes de baterias, as empresas podem reduzir a dependência de uma extensa infraestrutura de carregamento, otimizar o uso de energia e melhorar a eficiência geral da frota. Essa estratégia equilibra efetivamente as despesas de capital com economias significativas na infraestrutura de carregamento, tornando-a uma solução viável para setores que buscam otimizar as operações e reduzir custos.

Por Uso Final: Frotas Privadas se Eletrificam sob Mandatos de Sustentabilidade

As frotas públicas representaram 81,18% das aquisições de 2025, impulsionadas por prazos regulatórios e subsídios; no entanto, os operadores privados devem crescer a um CAGR de 19,44% à medida que os campi corporativos e os operadores de turismo se eletrificam. Os maiores custos de financiamento e as preocupações com o valor residual desaceleraram a adoção pelo setor privado; no entanto, o financiamento vinculado à sustentabilidade e a monetização de baterias de segunda vida estão ajudando a reduzir a diferença.

Os campi corporativos de tecnologia operam mais de 100 ônibus elétricos, posicionando a eletrificação como um marco fundamental no engajamento dos funcionários e nas metas de ESG. Ciclos de decisão mais rápidos nas empresas privadas permitem a adoção antecipada de plataformas de próxima geração.

Análise Geográfica

Em 2025, a região da Ásia-Pacífico dominou o mercado, representando 64,82% do volume total. A extensa frota de ônibus elétricos da China, aliada às iniciativas nacionais de subsídio da Índia, está impulsionando a eletrificação das frotas de ônibus em toda a Ásia[3]"Adjudicações de Licitações FAME II da Índia,", Economic Times, economictimes.indiatimes.com. Essas iniciativas estão reduzindo a disparidade de custos entre os ônibus elétricos e os a diesel, facilitando a transição para os operadores. Ao mesmo tempo, o Japão e a Coreia do Sul estão se posicionando na vanguarda da mobilidade a hidrogênio, integrando ônibus de célula de combustível em suas agendas nacionais para fortalecer a infraestrutura de hidrogênio e defender um transporte mais limpo.

A Europa está no caminho de alcançar um robusto CAGR de 19,88%, impulsionada pela pressão da Diretiva de Veículos Limpos da UE por ônibus urbanos de emissão zero. Países como Alemanha e França estão apoiando essa transição com incentivos financeiros substanciais para ônibus elétricos. Além disso, cidades como Londres, Paris e Milão estão intensificando seus esforços para eliminar progressivamente as frotas a diesel, fortalecidas pelo estabelecimento de zonas de baixa emissão. Em uma tentativa de impulsionar a produção doméstica de células de bateria, os mandatos de conteúdo local estão ganhando força, com gigantes do setor como Northvolt e LG Energy Solution ampliando suas capacidades de gigafábricas.

Na América do Norte, subsídios federais e iniciativas de infraestrutura estão defendendo a transição, especialmente nas frotas de ônibus escolares. No entanto, o progresso é prejudicado por atrasos na interconexão com as concessionárias. Enquanto isso, na América Latina, as cidades estão experimentando modelos de contrato inovadores, como a rota como serviço,

para superar obstáculos financeiros. No Oriente Médio, os centros urbanos estão integrando ônibus elétricos em suas rotas centrais de transporte, alinhando-se com objetivos mais amplos de sustentabilidade.

Cenário Competitivo

Um grupo seleto de fabricantes líderes domina o mercado global de ônibus elétrico, indicando uma concentração de mercado moderada. Aproveitando a integração vertical, as empresas chinesas desfrutam de uma vantagem de preços. Em resposta, suas contrapartes na Europa e na América do Norte estão firmando acordos de fornecimento de baterias de longo prazo e investindo recursos em plataformas especializadas de veículos elétricos.

A recente insolvência de um proeminente fabricante norte-americano, seguida de liquidações de ativos, destaca a natureza intensiva em capital do setor e a imprevisibilidade dos valores residuais. Veteranos do setor como Daimler e Volvo contrabalançam as pressões de margem em suas divisões elétricas aproveitando as receitas de suas ofertas tradicionais a diesel. Em contraste, os novos entrantes estão criando nichos com inovações em chassis leve e foco em modelos de negócios orientados a serviços.

Os principais avanços tecnológicos, incluindo baterias de estado sólido, carregamento sem fio e manutenção preditiva liderada por IA, visam minimizar o tempo de inatividade dos veículos. À medida que os padrões de segurança e cibersegurança evoluem, eles estabelecem um alto padrão para os novos entrantes atenderem. Além disso, os mandatos de conteúdo local em mercados fundamentais como Índia, Brasil e EUA complicam o desafio de escalar as operações internacionalmente.

Líderes do Setor de Ônibus Elétrico

BYD Company Ltd.

Yutong Bus Co., Ltd.

CRRC Electric Vehicle Co. Ltd.

NFI Group.

Volvo Group AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Na Busworld 2025 em Bruxelas, a JBM Electric Vehicles (JBM EV) apresentou sua mais recente inovação: o ônibus urbano totalmente elétrico ECOLIFE e12. Com 12 metros de extensão, o ECOLIFE e12 é desenvolvido para o transporte urbano. Construído com uma carroceria monocoque de aço inoxidável leve, possui uma impressionante autonomia de 400 quilômetros com uma única carga. O ECOLIFE e12 é projetado para atender à crescente demanda por soluções de transporte público sustentáveis e eficientes nas áreas urbanas. Ele incorpora tecnologia avançada de baterias e sistemas energeticamente eficientes, garantindo custos operacionais reduzidos e impacto ambiental mínimo. A JBM EV visa apoiar as cidades na transição para opções de mobilidade mais limpas com este ônibus elétrico de última geração.

- Setembro de 2025: Em um impulso significativo para a eletrificação do transporte público e a promoção da mobilidade urbana inovadora na Índia, a Corporação Financeira Internacional (IFC) concedeu um pacote de financiamento de USD 137 milhões. Esse financiamento é dividido entre dois players proeminentes no setor de mobilidade elétrica: a JBM ECOLIFE (JBM), subsidiária da JBM Auto Limited e uma das principais fabricantes e operadoras de ônibus elétricos na Índia, recebe USD 100 milhões, enquanto a GreenCell Mobility (GreenCell), a maior operadora de ônibus elétricos agnóstica a OEM do país, apoiada pela Eversource Capital, garante USD 37 milhões em capital mezzanine.

Escopo do Relatório Global do Mercado de Ônibus Elétrico

O Relatório do Mercado de Ônibus Elétrico é Segmentado por Propulsão (Ônibus Elétrico a Bateria, Ônibus Elétrico Híbrido Plug-in e Ônibus Elétrico de Célula de Combustível), Aplicação (Cidade/Trânsito, Intermunicipal/Regional, Ônibus de Turismo/Turístico, Ônibus Escolar, Aeroporto e Outros), Química de Bateria (LFP, NMC/NCA, LTO e Outros), Comprimento (Abaixo de 9m, 9-14m, 14-18m, Acima de 18m), Arquitetura de Motor (PMSM, Motor de Indução, SRM, Outros), Potência do Motor (Abaixo de 100kW, 100-150kW, 151-200kW, 201-250kW, 251-320kW, Acima de 320kW), Autonomia (Abaixo de 100km, 100-200km, 201-300km, 300-450km, Acima de 450km), Uso Final (Público, Privado) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio & África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Ônibus Elétrico a Bateria (BEB) |

| Ônibus Elétrico Híbrido Plug-in (PHEB) |

| Ônibus Elétrico de Célula de Combustível (FCEB) |

| Cidade / Trânsito |

| Intermunicipal / Regional |

| Ônibus de Turismo / Turístico |

| Ônibus Escolar |

| Aeroporto |

| Outros |

| Fosfato de Ferro e Lítio (LFP) |

| Níquel Manganês Cobalto (NMC) / Níquel Cobalto Alumínio (NCA) |

| Titanato de Lítio (LTO) |

| Outros (Íon de Sódio, emergentes / pilotos) |

| Abaixo de 9 m |

| 9-14 m |

| 14-18 m |

| Acima de 18 m |

| Motor Síncrono de Ímã Permanente (PMSM) |

| Motor de Indução / CA Assíncrono |

| Motor de Relutância Comutada (SRM) |

| Outros |

| Abaixo de 100 kW |

| 100-150 kW |

| 151-200 kW |

| 201-250 kW |

| 251-320 kW |

| Acima de 320 kW |

| Abaixo de 100 km |

| 100-200 km |

| 201-300 km |

| 300-450 km |

| Acima de 450 km |

| Público |

| Privado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Itália | |

| Espanha | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Propulsão | Ônibus Elétrico a Bateria (BEB) | |

| Ônibus Elétrico Híbrido Plug-in (PHEB) | ||

| Ônibus Elétrico de Célula de Combustível (FCEB) | ||

| Por Aplicação | Cidade / Trânsito | |

| Intermunicipal / Regional | ||

| Ônibus de Turismo / Turístico | ||

| Ônibus Escolar | ||

| Aeroporto | ||

| Outros | ||

| Por Química de Bateria | Fosfato de Ferro e Lítio (LFP) | |

| Níquel Manganês Cobalto (NMC) / Níquel Cobalto Alumínio (NCA) | ||

| Titanato de Lítio (LTO) | ||

| Outros (Íon de Sódio, emergentes / pilotos) | ||

| Por Comprimento | Abaixo de 9 m | |

| 9-14 m | ||

| 14-18 m | ||

| Acima de 18 m | ||

| Por Arquitetura de Motor | Motor Síncrono de Ímã Permanente (PMSM) | |

| Motor de Indução / CA Assíncrono | ||

| Motor de Relutância Comutada (SRM) | ||

| Outros | ||

| Por Potência do Motor | Abaixo de 100 kW | |

| 100-150 kW | ||

| 151-200 kW | ||

| 201-250 kW | ||

| 251-320 kW | ||

| Acima de 320 kW | ||

| Por Autonomia | Abaixo de 100 km | |

| 100-200 km | ||

| 201-300 km | ||

| 300-450 km | ||

| Acima de 450 km | ||

| Por Uso Final | Público | |

| Privado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Tipo de Veículo - A categoria inclui Ônibus de Médio e Pesado Porte.

- Tipo de Carroceria do Veículo - Inclui a categoria de Ônibus.

- Categoria de Combustível - A categoria abrange exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos de Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem motor de combustão interna (ICE) e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais elevados do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna (ICE) ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo alimentado por um motor de combustão interna (ICE) em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do ICE e da frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos de médio e pesado porte (M&HCV). |

| Veículos de Passageiros | Os carros de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos por esta categoria. |

| M&HDT | Os veículos comerciais que pesam na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de traslado e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de combustível duplo são considerados no escopo do estudo. |

| GNV | Inclui veículos que usam GNV como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que usam baterias e um motor de combustão interna (ICE) como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um ICE. A bateria pode ser carregada por meio de frenagem regenerativa usando o ICE ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro de família médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (ASP). Ao estimar o ASP, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferências variáveis do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.