Tamanho e Participação do Mercado de Ônibus Elétricos na Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

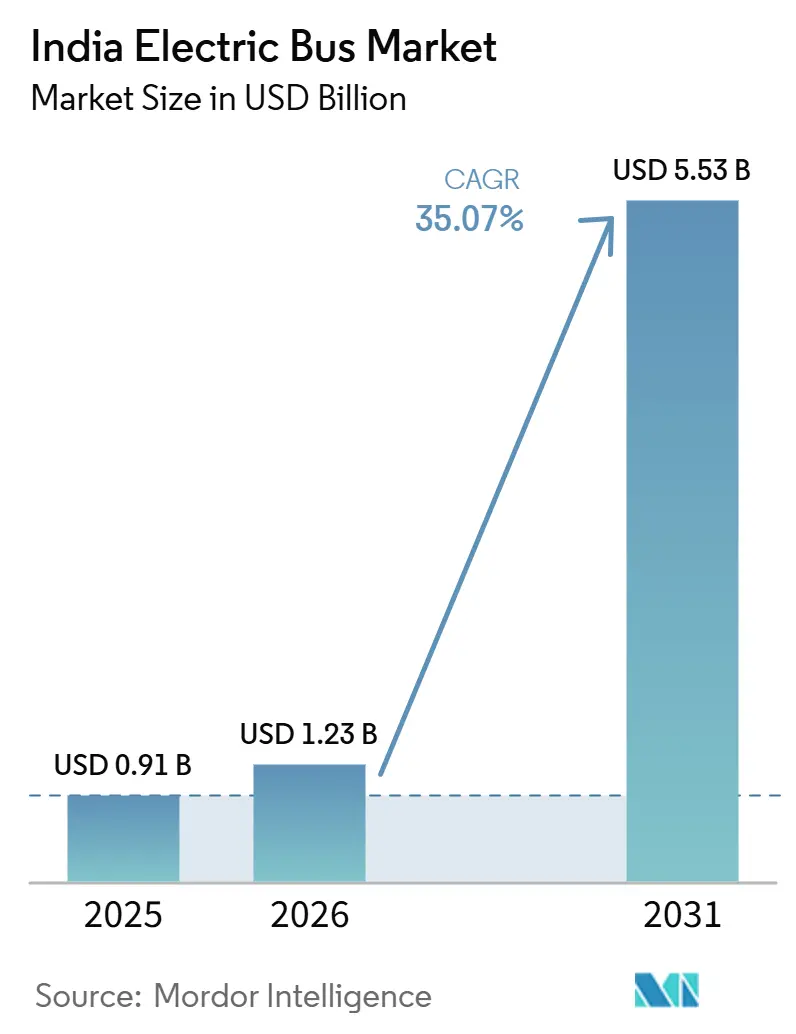

| Tamanho do mercado no ano base (2025) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.07% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ônibus Elétricos na Índia por Mordor Intelligence

O tamanho do mercado de ônibus elétricos indiano é avaliado em 0,91 bilhão de USD em 2025 e estima-se que cresça de 1,23 bilhão de USD em 2026 para alcançar 5,53 bilhões de USD até 2031, a um CAGR de 4,17% durante o período de previsão (2026-2031). A demanda cresce à medida que o Mecanismo de Segurança de Pagamento criado no âmbito do PM E-DRIVE desbloqueia pagamentos estaduais de transporte diferidos, os contratos de custo bruto nivelam os preços das licitações e as baterias de fosfato de ferro e lítio (LFP) abaixo de 100 USD por kWh reduzem as lacunas de custo total de propriedade em relação às frotas a diesel. Os operadores de frotas também estão acelerando as aquisições para cumprir uma minuta de regulamento que exige frotas de ônibus urbanos com zero emissões, enquanto projetos-piloto com hidrogênio verde atendem às necessidades de autonomia em corredores superiores a 400 km. Ganhos adicionais decorrem das linhas de baterias do programa Fabricado na Índia, incluindo íon-sódio e níquel-manganês-cobalto (NMC), que localizam o fornecimento, reduzem tarifas de importação e encurtam os prazos de entrega. No entanto, lacunas de infraestrutura fora das cidades de primeiro nível, assimetria de pedágios interestaduais e uma base rasa de componentes domésticos de carboneto de silício (SiC) moderam a trajetória de crescimento.

Principais Conclusões do Relatório

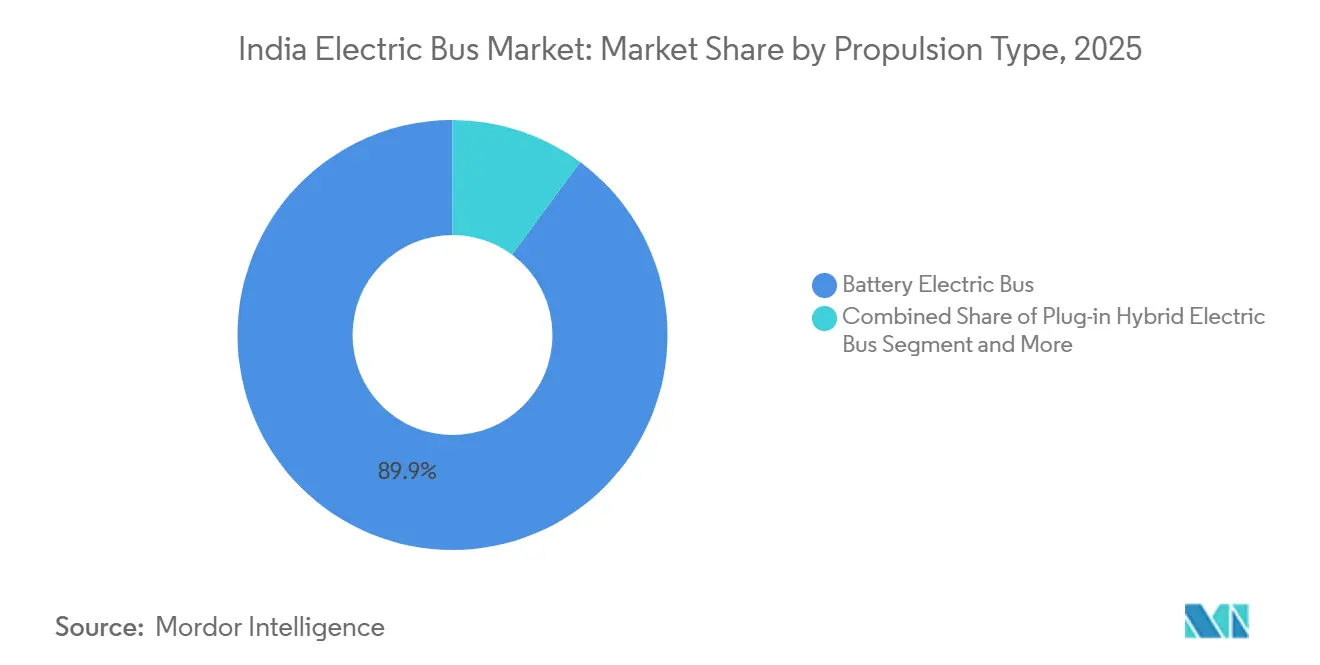

- Por propulsão, os ônibus elétricos a bateria lideraram o mercado de ônibus elétricos indiano com 89,87% de participação de mercado em 2025; os ônibus elétricos a célula de combustível estão prontos para expandir a um CAGR de 36,58% até 2031.

- Por aplicação, os serviços de cidade e trânsito comandaram uma participação de 65,32% do tamanho do mercado de ônibus elétricos indiano em 2025, enquanto as rotas intermunicipais e regionais devem acelerar a um CAGR de 37,31% até 2031.

- Por química de bateria, o LFP capturou 68,37% de participação em 2025, enquanto o NMC tem previsão de registrar um CAGR de 36,42% durante 2026-2031.

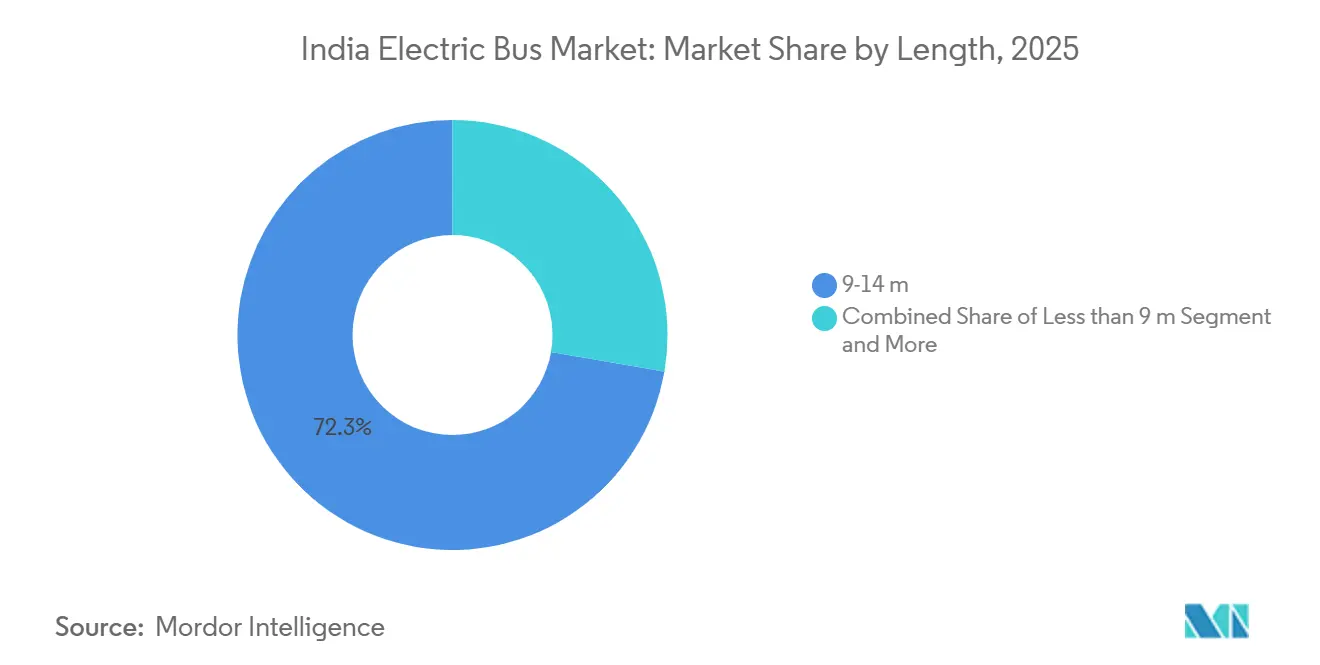

- Por comprimento, os ônibus de 9-14 m representaram 72,29% do mercado de ônibus elétricos indiano em 2025; os modelos articulados de 14-18 m têm projeção de crescer a um CAGR de 37,87%.

- Por arquitetura de motor, os motores síncronos de ímã permanente responderam por uma participação de 68,35% em 2025; os motores de relutância variável devem crescer a um CAGR de 37,18% devido à economia em terras raras.

- Por potência do motor, a faixa de 151-200 kW deteve uma participação de 55,62% em 2025, enquanto os sistemas de 251-320 kW devem escalar a um CAGR de 35,92% para implantação em rotas de montanha.

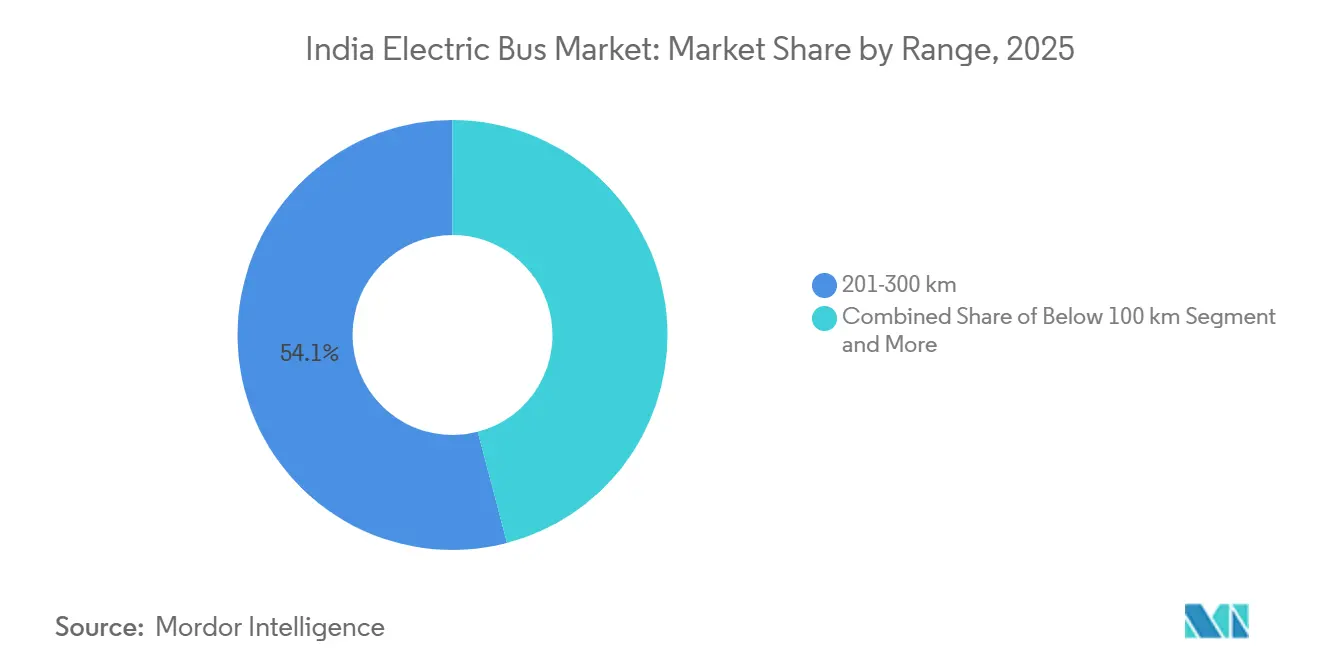

- Por autonomia, os ônibus com autonomia de 201-300 km representaram 54,07% do tamanho do mercado de ônibus elétricos indiano em 2025; os modelos com autonomia acima de 450 km devem crescer a um CAGR de 35,53%.

- Por uso final, os operadores públicos capturaram uma participação de 84,97% em 2025; as frotas privadas têm previsão de crescer a um CAGR de 36,38% sob esquemas de arrendamento operacional.

- Por região, o Sul da Índia deteve 48,76% da participação do mercado de ônibus elétricos indiano em 2025; o Norte da Índia tem projeção de expandir a um CAGR de 36,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ônibus Elétricos na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços de Bateria LFP abaixo de 100 USD/kWh | +7.1% | Nacional, centros em Gujarat, Tamil Nadu | Curto prazo (≤ 2 anos) |

| Mandato de Ônibus Urbanos com Zero Emissões até 2027 | +6.5% | Cidades de primeiro e segundo nível em todo o país | Médio prazo (2-4 anos) |

| Desembolsos Acelerados do FAME II e do PM-eBus | +6.2% | Nacional, ganhos iniciais em Karnataka, Tamil Nadu, Delhi | Curto prazo (≤ 2 anos) |

| Contratos de Custo Bruto em Nível Estadual em Crescimento | +5.8% | Sul (Karnataka, Telangana), Oeste (Maharashtra), expansão para o Norte | Médio prazo (2-4 anos) |

| Projetos-Piloto de Mistura de Hidrogênio Verde para Longa Distância | +4.3% | Norte (Delhi-Chandigarh), Oeste (Mumbai-Pune) | Longo prazo (≥ 4 anos) |

| Pacotes de Íon-Sódio Fabricados na Índia a partir de 2026 | +3.9% | Nacional, projetos-piloto em Gujarat, Karnataka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda dos Preços de Bateria LFP abaixo do Limite de 100 USD/kWh

O excesso de oferta nos principais mercados asiáticos, aliado a movimentos cambiais favoráveis, reduziu os preços internos dos pacotes de baterias. Essa tendência está fechando a lacuna de custo ao longo da vida útil entre veículos elétricos e a diesel, especialmente em rotas de alta utilização. Com novas capacidades de fabricação local emergindo e impulsionadas por programas de incentivo governamentais, os preços estão prontos para cair ainda mais. Essa mudança está acelerando as decisões de conversão de frotas em vários estados indianos, apoiando o crescimento do mercado de ônibus elétricos da Índia. Os comitês internos de frota, que anteriormente haviam estabelecido limites de custo para a transição para o elétrico, agora estão respondendo a essas tendências de preços com cronogramas de substituição mais rápidos. No entanto, a recente volatilidade nos preços de matérias-primas evidencia riscos persistentes na cadeia de suprimentos, enfatizando a necessidade de acordos de aquisição de longo prazo.

Desembolsos Mais Rápidos do FAME II e do Esquema PM-eBus

Os fabricantes recuperaram a confiança graças a um mecanismo de segurança de pagamento baseado em escrow. Esse sistema não apenas garante pagamentos pontuais, mas também quita dívidas pendentes de longa data, reiniciando efetivamente os ciclos de aquisição anteriormente paralisados [1]"O governo lança mecanismo de segurança de pagamento para o programa de ônibus elétricos,", Departamento de Imprensa do Governo, pib.gov.in. Embora programas nacionais, como o PM-eBus Sewa, tenham aprovado implantações extensas em diversas cidades, o ritmo de execução é crucial, principalmente porque as taxas de desembolso ficam aquém dos compromissos iniciais [2]"Status de desembolso do PM-eBus Sewa,", Ministério das Indústrias Pesadas, heavyindustries.gov.in. As estruturas de incentivo são projetadas para favorecer modelos de ônibus de médio porte, equilibrando subsídios e custos. Além disso, a extensão do programa oferece aos Fabricantes de Equipamentos Originais (OEMs) um horizonte de planejamento mais claro. No entanto, a ausência de um roteiro definitivo além do prazo atual levanta questionamentos, sugerindo um possível declínio nos pedidos futuros. Em resumo, fluxos estáveis de subsídios estão fortalecendo a confiança nas aquisições, estabelecendo uma base sólida para o florescente mercado de ônibus elétricos na Índia.

Contratos de Custo Bruto em Nível Estadual Ganhando Força

As autoridades de transporte estão agora arcando com o ônus do risco de demanda, devido ao surgimento de modelos de contratação por custo bruto. Essa mudança permite que os operadores apresentem propostas a tarifas significativamente mais baixas do que as observadas em licitações tradicionais de custo líquido. Vários estados já estabeleceram novos parâmetros de referência com essa abordagem, levando outras regiões a seguir o mesmo caminho. A estrutura de custo bruto elimina a necessidade de os operadores possuírem depósitos, abrindo caminho para operadores de frota especializados. Isso não apenas intensifica a concorrência, mas também acelera a renovação da frota, impulsionando ainda mais o crescimento do mercado de ônibus elétricos da Índia. As autoridades estão personalizando contratos com base na economia das rotas, como evidenciado em estratégias híbridas que combinam custos brutos para rotas urbanas e custos líquidos para serviços intermunicipais. Além disso, as principais licitações agora incluem cláusulas de fidelização de longo prazo, garantindo certeza de receita para os operadores. Essa maior capacidade de financiamento amplia subsequentemente o acesso deles a recursos financeiros.

Projetos-Piloto de Mistura de Hidrogênio Verde para Rotas de Longa Distância

Os ônibus a célula de combustível provaram seu valor para rotas intermunicipais, graças a um recente programa-piloto que enfrentou as limitações de autonomia. Ao aproveitar a infraestrutura de abastecimento existente, o programa reduziu os custos de capital, contornando a necessidade de novas estações. Os principais OEMs estão lançando novos protótipos, evidenciando uma maior disposição para adotar soluções de hidrogênio. No entanto, alcançar a paridade de custos com os equivalentes elétricos a bateria representa um desafio significativo. Além disso, apenas um punhado de estados está atingindo as metas de energia renovável e utilização de eletrolisadores essenciais para a produção competitiva de hidrogênio, limitando as perspectivas de crescimento imediato.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lenta Eletrificação de Depósitos Fora das Cidades de Primeiro Nível | −3.5% | Cidades de segundo e terceiro nível em todo o país | Médio prazo (2-4 anos) |

| Lacuna de Carregadores em Rodovias: Escassez de 150-350 kW | −2.9% | Rodovias nacionais, corredores Norte-Sul | Médio prazo (2-4 anos) |

| Assimetria de Isenção de Pedágios/Impostos Interestaduais | −2.8% | Fronteiras Maharashtra-Gujarat, Karnataka-Tamil Nadu | Curto prazo (≤ 2 anos) |

| Cadeia de Suprimentos de Segundo Nível Fraca para Inversores SiC | −2.1% | Escassez no Leste e Nordeste da Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lenta Eletrificação de Depósitos Fora das Cidades de Primeiro Nível

Em cidades como Rajkot e outras áreas urbanas similares, a utilização das frotas é prejudicada pela falta de infraestrutura de carregamento rápido em muitos depósitos de segundo nível, especialmente quando comparada aos principais centros metropolitanos. Em vários estados, os cronogramas dos projetos estão atrasados e a incerteza operacional é agravada porque as aprovações de conexão à rede elétrica demoram significativamente mais do que em regiões com infraestrutura digital mais avançada. Os custos de capital para cada carregador consomem uma parcela substancial dos orçamentos típicos dos projetos, exercendo pressão financeira sobre projetos menores e desencorajando expansões incrementais. Por outro lado, embora a iniciativa de depósito como serviço da agência nacional de serviços de energia esteja avançando, sua adoção em nível municipal é dificultada por negociações complexas de compartilhamento de receitas, resultando em uma implantação limitada.

Assimetria de Isenção de Pedágios/Impostos Interestaduais

A decisão de Maharashtra de isentar totalmente os pedágios contrasta fortemente com os pedágios padrão de Gujarat. Essa discrepância eleva o custo total de propriedade em rotas intermunicipais cruciais e desencoraja implantações elétricas transfronteiriças. Karnataka e Tamil Nadu apresentam disparidades semelhantes, complicando a economia das rotas para operadores que registram ônibus em um estado, mas operam em outro. Sem uma estrutura coesa do Conselho do Imposto sobre Bens e Serviços, os estados exercem controle unilateral sobre os impostos rodoviários, aprofundando a fragmentação. Em resposta, os principais operadores privados de ônibus adiaram os testes elétricos, aguardando políticas mais sincronizadas. Enquanto essas disparidades persistirem, os novos ônibus elétricos operarão predominantemente dentro dos limites estaduais, restringindo as ambições intermunicipais mais amplas do mercado de ônibus elétricos da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propulsão: Células de Combustível Desafiam a Dominância das Baterias em Rotas de Longa Distância

Os ônibus elétricos a bateria detinham 89,87% do mercado de ônibus elétricos indiano em 2025, devido às redes de carregamento em depósitos maduras nas metrópoles e à forte economia do FAME II. Os ônibus elétricos a célula de combustível, no entanto, prometem uma autonomia de tanque único de 450 km, ideal para os serviços Delhi-Chandigarh ou Mumbai-Pune, e têm previsão de registrar um CAGR de 36,58% à medida que os custos do hidrogênio diminuem. Os híbridos plug-in permanecem insignificantes, sem suporte de subsídios e com penalidades de valor de marca entre as agências públicas focadas em zero emissões.

A densidade energética e o reabastecimento rápido são vantagens significativas da tecnologia de célula de combustível; no entanto, os altos custos de capital e uma rede de abastecimento limitada dificultam sua adoção generalizada. Os ônibus elétricos a bateria atualmente dominam as frotas urbanas onde a infraestrutura de carregamento está bem desenvolvida. No entanto, as limitações de autonomia em rotas intermunicipais longas representam uma oportunidade para soluções baseadas em hidrogênio. A longo prazo, espera-se que as estratégias de propulsão divirjam, com veículos elétricos a bateria sendo preferidos para operações urbanas e células de combustível para viagens de maior distância. Ambas as tecnologias enfrentam desafios relacionados à infraestrutura, que desempenharão um papel crítico na evolução do mercado de ônibus elétricos indiano nos próximos anos.

Por Aplicação: Rotas Intermunicipais Impulsionam a Inovação em Autonomia

Os usos de cidade e trânsito dominaram com uma participação de 65,32% em 2025, refletindo as metas urgentes de qualidade do ar e a disponibilidade de infraestrutura de carregamento noturno em Delhi, Bangalore e Mumbai. Os serviços intermunicipais e regionais, embora menores hoje, devem crescer a uma taxa anual de 37,31% à medida que os operadores testam ônibus articulados de 14-18 m, oferecendo comodidades expressas premium. Os traslados para aeroportos e os ônibus escolares formam segmentos de nicho que, no entanto, demonstram clareza de caso de negócio devido a rotas fixas e alta utilização de ativos.

O mercado de ônibus elétricos indiano responde a diferentes ciclos de operação: os ônibus urbanos percorrem 180-220 km diários com retornos previsíveis ao depósito, enquanto os ônibus intermunicipais cobrem distâncias de 350-450 km e requerem carregadores de rodovias de 150-350 kW. O interesse dos operadores é alto, mas a escassez de infraestrutura continua sendo o elemento limitante, particularmente ao longo do Quadrilátero Dourado. Até que os carregadores ultrarrápidos se proliferem, os proprietários de frotas adicionarão pacotes de baterias maiores ou adiarão a eletrificação das rotas de longa distância.

Por Química de Bateria: Dominância do LFP Enfrenta Avanço do NMC no Segmento Premium

O LFP manteve uma participação de 68,37% em 2025, principalmente devido à sua segurança contra incêndios, longa vida útil em ciclos e ao atingimento do marco abaixo de 100 USD por kWh no início de 2025. O NMC sustenta um CAGR de 36,42% à medida que os ônibus intermunicipais buscam autonomias de 450 km sem ultrapassar os limites de peso.

O titanato de lítio está sendo utilizado em aplicações de alto rendimento, como traslados para aeroportos, enquanto as baterias de íon-sódio estão ganhando força como solução econômica para redes urbanas, especialmente à medida que as linhas de produção domésticas entram em operação. A seleção da química de bateria está cada vez mais adaptada a ciclos de operação específicos: LFP é preferido para rotas urbanas, NMC para viagens intermunicipais mais longas, íon-sódio para climas mais frios e titanato de lítio para circuitos de carregamento rápido. Essa abordagem diversificada ajuda a lidar com a volatilidade das matérias-primas e se adapta às mudanças nas estruturas de subsídios, mantendo uma concorrência dinâmica entre as químicas de bateria no mercado de ônibus elétricos indiano.

Por Comprimento: Ônibus Articulados Reformulam os Corredores Urbanos

Os ônibus padrão de piso baixo de 9-14 m garantiram 72,29% das entregas de 2025, impulsionados pela captura ideal de subsídios no âmbito do FAME II e pela manobrabilidade em faixas de tráfego misto. Os modelos articulados de 14-18 m, embora mais caros, prometem maior capacidade de passageiros e se expandirão a um CAGR de 37,87% à medida que corredores de alta densidade, como o Anel Viário Externo de Bengaluru, adicionam faixas exclusivas. As rotas alimentadoras abaixo de 9 m permanecem pequenas, mas críticas para a cobertura do último quilômetro.

Com testes-piloto de ônibus biarticulados em Mumbai, os formuladores de políticas observarão as compensações entre espaço viário e multiplicadores de capacidade. Se a infraestrutura de trânsito rápido por ônibus escalar, plataformas mais longas poderão reduzir a dominância do comprimento padrão, alterando a forma como o mercado de ônibus elétricos indiano aloca a capacidade de fabricação.

Por Arquitetura de Motor: Redução de Terras Raras Impulsiona a Adoção de Motores de Relutância Variável

Os motores síncronos de ímã permanente (PMSMs) detinham uma participação de 68,35% em 2025 devido à sua maior eficiência; no entanto, os picos de preço do neodímio motivam uma mudança para os motores de relutância variável (SRMs), com previsão de crescimento a um CAGR de 37,18% até 2031.

Os Motores de Relutância Variável (SRMs) eliminam a necessidade de ímãs, reduzindo a dependência de materiais de terras raras e proporcionando maior tolerância a altas temperaturas ambientes. Os motores de indução permanecem uma opção econômica para frotas sensíveis ao preço, embora ofereçam menor eficiência em comparação com as alternativas premium. Considerações sobre a cadeia de suprimentos, como o equilíbrio entre a segurança dos materiais de terras raras e as melhorias de eficiência, devem influenciar as futuras decisões de arquitetura de trem de força. Os fabricantes capazes de aperfeiçoar os SRMs para reduzir ruído e vibração podem alcançar custos totais mais baixos em comparação com os motores síncronos de ímã permanente, potencialmente estabelecendo novos parâmetros de referência para os trens de força de ônibus elétricos na Índia.

Por Potência do Motor: Trens de Força de Alta Potência Habilitam Rotas de Montanha

Os motores classificados em 151-200 kW capturaram 55,62% de participação em 2025, correspondendo aos perfis típicos de peso e gradiente em rotas intraurbanas. Espera-se que a demanda por unidades de 251-320 kW aumente 35,92% ao ano à medida que Himachal e Uttarakhand eletrificam rotas de montanha que exigem subidas de rampa sustentadas. Motores abaixo de 100 kW são usados em ônibus com comprimento inferior a 9 m; sistemas acima de 320 kW permanecem experimentais em projetos-piloto biarticulados.

A alocação de potência do motor, portanto, reflete a geografia: as planícies favorecem a eficiência na faixa intermediária, enquanto as montanhas precisam de margem de torque. As licitações de frotas estão cada vez mais especificando mínimos de quilowatts vinculados aos perfis de rota, aprimorando a disciplina de especificação no mercado de ônibus elétricos indiano.

Por Autonomia: Autonomia Ultra-Longa Mira o Segmento Premium Intermunicipal

A faixa de 201-300 km liderou com uma participação de 54,07% em 2025, alinhando-se com operações de dois turnos em cidades e carregamento noturno. Os ônibus que excedem 450 km registrarão um CAGR de 35,53%, especialmente nos serviços expressos Mumbai-Pune e Bangalore-Chennai, onde a operação com uma única carga minimiza o tempo de parada. Autonomias abaixo de 100 km funcionam para circuitos de aeroporto com carregamento de oportunidade.

A seleção de autonomia está intimamente ligada à disponibilidade de carregadores. Até que a infraestrutura rodoviária amadureça, os operadores ou superdimensionam os pacotes de baterias ou adiam a implantação. Essas compensações influenciam diretamente a intensidade de capital em todo o mercado de ônibus elétricos indiano.

Por Uso Final: Frotas Privadas Adotam o Arrendamento Operacional

Os operadores públicos responderam por 84,97% da receita de 2025, apoiados pelos subsídios do FAME II e pelas garantias de Segurança de Pagamento. As frotas privadas, no entanto, devem superar o mercado a um CAGR de 36,38% por meio de arrendamentos operacionais sem desembolso de capital agrupados pela GreenCell Mobility e outros. Os traslados de funcionários com média de 120-150 km diários se mostram financeiramente atrativos dentro de horizontes de retorno de cinco anos.

À medida que os mandatos de ESG corporativo se intensificam, a adoção privada acelera, diversificando os perfis de compradores e amortecendo as oscilações de demanda do setor público. Essa difusão aprofunda ainda mais o mercado de ônibus elétricos indiano.

Análise Geográfica

Principais Empresas no Mercado de Ônibus Elétricos na Índia

O Sul da Índia respondeu por uma participação de 48,76% do mercado de ônibus elétricos indiano em 2025, impulsionado pela extensa frota de Karnataka e pela isenção total de impostos de Tamil Nadu, que estabeleceram a região como líder na adoção de ônibus elétricos. Os contratos de ônibus articulados de Bengaluru destacam o modelo de custo bruto eficiente da região, enquanto Telangana capitalizou sua proximidade com os OEMs para reduzir os prazos de entrega.

O Norte da Índia tem projeção de crescer a um CAGR de 36,08% até 2031. As principais licitações em Delhi e Uttar Pradesh estão avançando no âmbito do mecanismo de Segurança de Pagamento. No entanto, a eletrificação de depósitos em cidades como Lucknow e Kanpur enfrenta atrasos, com o progresso dependente de processos mais rápidos de aprovação de rede elétrica para evitar interrupções no cronograma.

O Oeste da Índia testemunhou implantações significativas, mas as diferenças nas políticas de pedágios entre Maharashtra e Gujarat continuam a dificultar o desenvolvimento de rotas elétricas transfronteiriças. Os estados do Leste e Nordeste estão nos estágios iniciais de adoção, com Kolkata e Assam conduzindo projetos-piloto. No entanto, os desafios na cadeia de suprimentos estão causando prazos de entrega estendidos nessas regiões.

Players Domésticos Dominam Segmento de Mercado em Crescimento

O mercado indiano de ônibus elétricos apresenta um nível moderado de consolidação, com os fabricantes domésticos detendo participação significativa no mercado de ônibus elétricos frente aos concorrentes internacionais. Os players locais aproveitaram seu conhecimento das condições operacionais indianas, os relacionamentos estabelecidos com as autoridades de transporte estaduais e as extensas redes de serviços para manter suas posições de mercado. A estrutura do mercado é caracterizada por uma combinação de fabricantes de veículos elétricos puros e empresas automotivas tradicionais que se diversificaram para o segmento elétrico. Essa diversidade criou um ambiente competitivo dinâmico onde as empresas competem por meio de diferentes propostas de valor, que vão desde a liderança em custos até a diferenciação tecnológica.

A atividade de fusões e aquisições no setor tem sido estratégica em vez de transformadora, com as empresas focando principalmente em aquisições de tecnologia e na formação de joint ventures para aprimorar suas capacidades. Os fabricantes automotivos tradicionais optaram por criar subsidiárias dedicadas de veículos elétricos ou fazer parcerias com fornecedores de tecnologia em vez de buscar aquisições diretas. Essa abordagem permitiu que as empresas mantivessem flexibilidade operacional enquanto desenvolvem expertise especializada em soluções de mobilidade elétrica. O mercado também testemunhou a entrada de novos players por meio de parcerias estratégicas com fabricantes internacionais estabelecidos de veículos elétricos, particularmente da China e da Europa.

Inovação e Infraestrutura Impulsionam o Sucesso Futuro

O sucesso no mercado indiano de ônibus elétricos depende cada vez mais da capacidade dos fabricantes de equilibrar a competitividade de custos com o avanço tecnológico. Os players estabelecidos devem focar no desenvolvimento de cadeias de suprimentos localizadas para reduzir os custos de produção, mantendo a qualidade e a confiabilidade dos produtos. As empresas precisam investir em pesquisa e desenvolvimento para melhorar a tecnologia de baterias, aumentar a autonomia dos veículos e desenvolver recursos inteligentes que otimizem a eficiência operacional. A capacidade de fornecer soluções abrangentes de mobilidade, incluindo infraestrutura de carregamento e sistemas de gestão de frotas, tornará-se cada vez mais crucial para manter a liderança de mercado.

Para players emergentes e concorrentes, as estratégias de entrada no mercado devem focar na identificação de segmentos mal atendidos e no desenvolvimento de soluções especializadas para casos de uso específicos. O sucesso dependerá da construção de relacionamentos sólidos com as autoridades de transporte estaduais e os operadores de frotas privadas, ao mesmo tempo em que se oferecem soluções de financiamento competitivas. O ambiente regulatório continua a evoluir favoravelmente, com as políticas governamentais apoiando a adoção de ônibus elétricos por meio de subsídios e incentivos. No entanto, as empresas devem permanecer adaptáveis a possíveis mudanças de política e às regulamentações ambientais emergentes. A concentração de usuários finais entre as empresas estaduais de transporte e os operadores de frotas privadas exige uma abordagem focada na construção de relacionamentos e no suporte pós-venda, enquanto o risco de substituição por outras soluções de mobilidade limpa requer inovação contínua no desenvolvimento de produtos e nas ofertas de serviços.

Cenário Competitivo

O mercado de ônibus elétricos indiano é moderadamente fragmentado, com participantes-chave como Tata Motors, Switch Mobility e Olectra Greentech detendo uma participação de mercado notável. A Tata Motors capitaliza sua extensa rede nacional de pós-venda, enquanto a Switch Mobility se beneficia da expertise de fabricação da Ashok Leyland. A colaboração da Olectra com a BYD garante um fornecimento confiável de baterias, como evidenciado pelas recentes entregas em grande escala.

Participantes emergentes como PMI Electro Mobility e Mytrah Mobility estão conquistando licitações de nicho ao oferecer soluções de carregamento em depósito agrupadas e garantias de tempo de atividade de longo prazo, o que ajuda a mitigar riscos para as empresas estaduais de transporte com restrições financeiras. O modelo de arrendamento operacional da GreenCell Mobility está ganhando força entre as empresas privadas, ajudando a resolver desafios de fluxo de caixa e expandir a base de clientes.

Os fabricantes de componentes também estão influenciando a dinâmica do mercado. A próxima linha de produção de módulos SiC da Hitachi Energy e os carregadores de rodovias de alta capacidade da TGOOD Infracom estão avançando na localização da cadeia de suprimentos. Enquanto isso, a Log9 Materials está focada em trens de força com motores de relutância variável para reduzir a dependência de materiais de terras raras. OEMs globais como a Volvo Buses reconhecem o potencial do mercado, mas ainda enfrentam desafios para atender aos requisitos de fabricação em fases, que exigem adição substancial de valor local e limitam a viabilidade de plataformas importadas.

Líderes do Setor de Ônibus Elétricos da Índia

-

JBM Auto Limited

-

Olectra Greentech Ltd.

-

Switch Mobility (Ashok Leyland Limited)

-

Tata Motors Limited

-

PMI Electro Mobility

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Em um impulso significativo para a eletrificação do transporte público e a promoção da mobilidade urbana inovadora na Índia, a Corporação Financeira Internacional (IFC) concedeu um pacote de financiamento de 137 milhões de USD. Desse total, 100 milhões de USD são destinados à JBM ECOLIFE (JBM), subsidiária da JBM Auto Limited e uma das principais fabricantes e operadoras de ônibus elétricos na Índia. Enquanto isso, a GreenCell Mobility (GreenCell), reconhecida como a maior operadora de ônibus elétricos independente de OEM da Índia e apoiada pela Eversource Capital, recebe 37 milhões de USD em capital mezanino.

- Agosto de 2025: A Tata Motors, maior fabricante de veículos comerciais da Índia, assinou um Memorando de Entendimento (MoU) com a Green Energy Mobility Solutions Pvt. Ltd (GEMS). A GEMS, divisão de mobilidade elétrica promovida pela Universal Bus Services (UBS), receberá 100 ônibus intermunicipais Magna EV da Tata Motors.

Segmentação do Setor de Ônibus Elétricos da Índia

O relatório do mercado de ônibus elétricos da Índia é segmentado por propulsão (ônibus elétrico a bateria e mais), aplicação (cidade/trânsito e mais), química de bateria (LFP e mais), comprimento (abaixo de 9 m e mais), arquitetura de motor (PMSM e mais), potência do motor (abaixo de 100 kW, 100-150 kW e mais), autonomia (abaixo de 100 km e mais), uso final (público e privado) e região. As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| BEV |

| FCEV |

| HEV |

| PHEV |

| Categoria de Combustível | BEV |

| FCEV | |

| HEV | |

| PHEV |

Definição de mercado

- Tipo de Veículo - A categoria inclui Ônibus de Médio e Pesado Porte.

- Tipo de Carroceria do Veículo - Inclui a categoria de Ônibus.

- Categoria de Combustível - A categoria cobre exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem MCI e, portanto, são livres de poluição. Têm baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencional. No entanto, têm menor autonomia e preços mais elevados do que seus equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser movido por um MCI ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo movido por um MCI em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do MCI e da frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos de médio e pesado porte (M&HPV). |

| Veículos de Passageiros | Carros de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são utilizados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos por esta categoria. |

| M&HPT | Veículos comerciais com peso na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura atingida quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente utiliza um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustível são considerados no escopo do estudo. |

| GNV | Inclui veículos que utilizam GNV como combustível principal. São veículos que operam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna (MCI) como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente utilizam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada por meio de dispositivos plug-in. |

| PHEV | Os PHEVs são movidos por uma bateria e também por um MCI. A bateria pode ser carregada por meio de frenagem regenerativa usando o MCI ou conectando-a a alguma fonte de carregamento externa. Os PHEVs têm maior autonomia do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMS). Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e variação nas preferências do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.