Tamanho e Participação do Mercado de Molhos para Mergulho

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

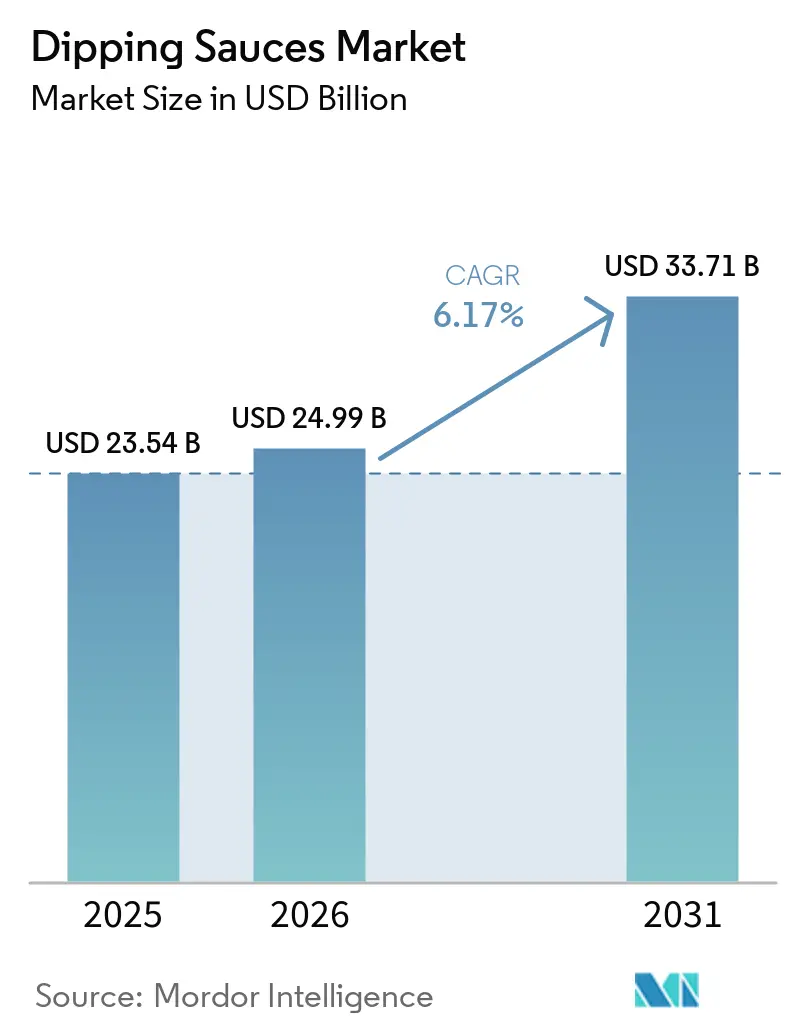

| Tamanho do Mercado (2026) | 24.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

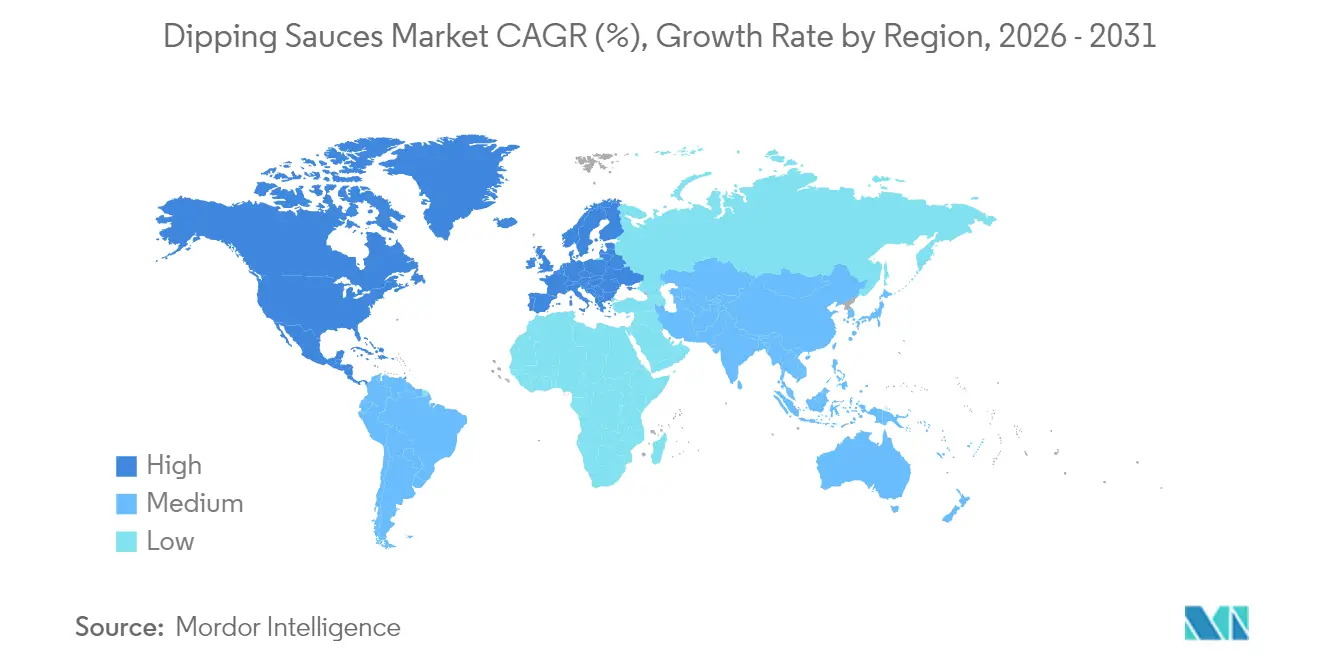

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

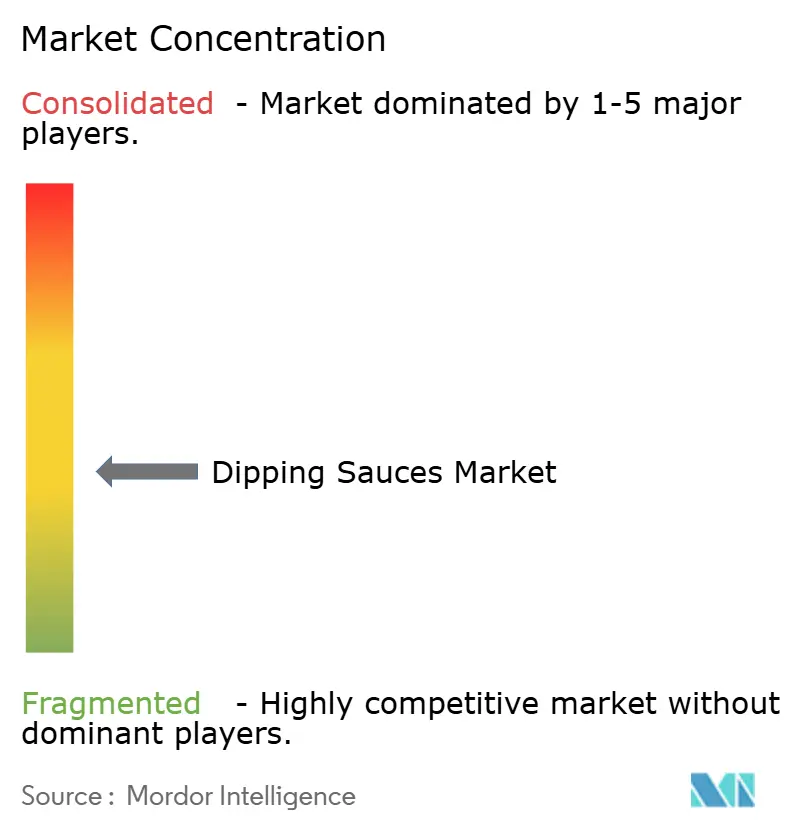

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Molhos para Mergulho pela Mordor Intelligence

O tamanho do mercado de molhos para mergulho em 2026 é estimado em USD 24,99 bilhões, crescendo a partir do valor de 2025 de USD 23,54 bilhões, com projeções para 2031 indicando USD 33,71 bilhões, crescendo a uma CAGR de 6,17% no período de 2026 a 2031. Esse crescimento é impulsionado pelo aumento dos restaurantes de serviço rápido, pelo crescente interesse em culinárias globais e pelas tendências de consumo de lanches em áreas urbanas. Por exemplo, a Associação Internacional de Franquias reportou um aumento nas franquias de restaurantes de serviço rápido nos EUA, de 195.245 em 2023 para uma estimativa de 199.931 em 2024[1]Fonte: Associação Internacional de Franquias, "Perspectiva Econômica de Franquias 2025", franchise.org. A América do Norte deteve uma participação dominante de 45,43% no mercado de molhos para mergulho em 2024, enquanto a região da Ásia-Pacífico está posicionada para superar as demais com uma robusta CAGR de 7,66%, impulsionada por uma crescente população em idade ativa e pelo aumento da renda disponível. Embora os molhos à base de tomate liderem o mercado, as opções derivadas de soja e as variantes orgânicas estão rapidamente ganhando espaço, combinando consciência sobre saúde com exploração de sabores. O mercado, marcado por consolidações entre os principais players de alimentos embalados e por uma série de lançamentos de novos produtos, sinaliza uma fase disciplinada, porém repleta de oportunidades.

Principais Conclusões do Relatório

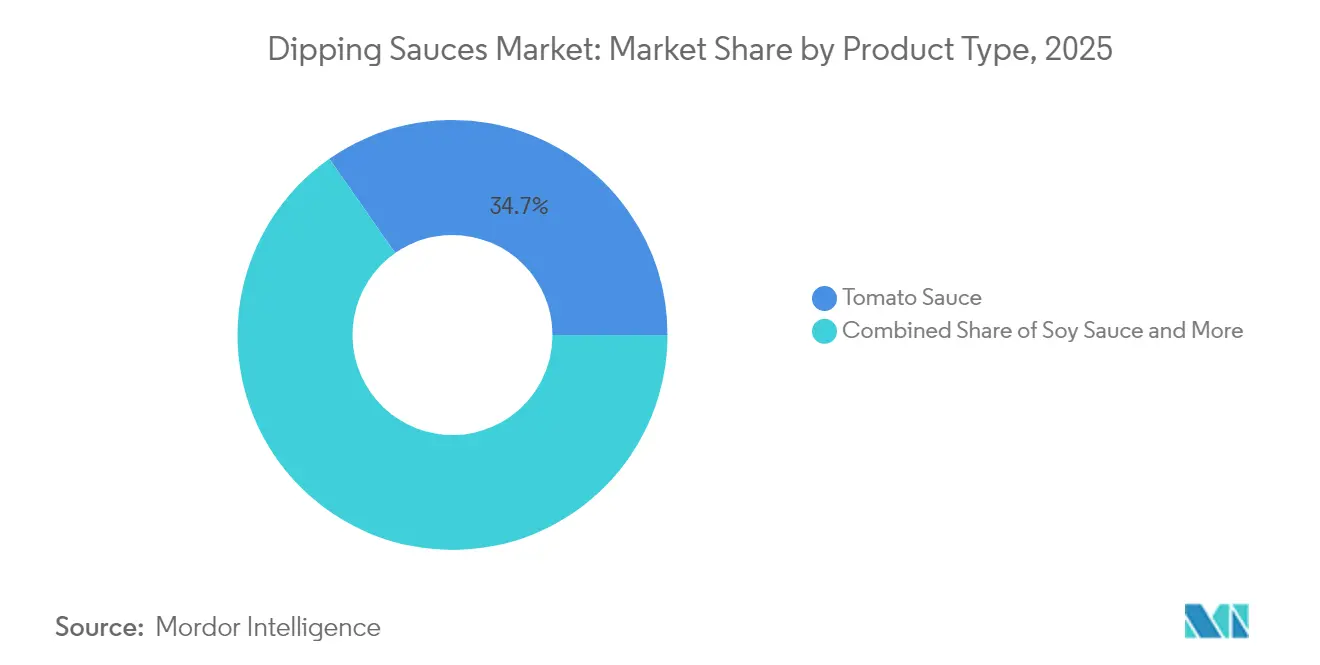

- Por tipo de produto, o molho de tomate detinha 34,71% da participação do mercado de molhos para mergulho em 2025, enquanto o molho de soja está previsto para acelerar a um CAGR de 6,81% até 2031.

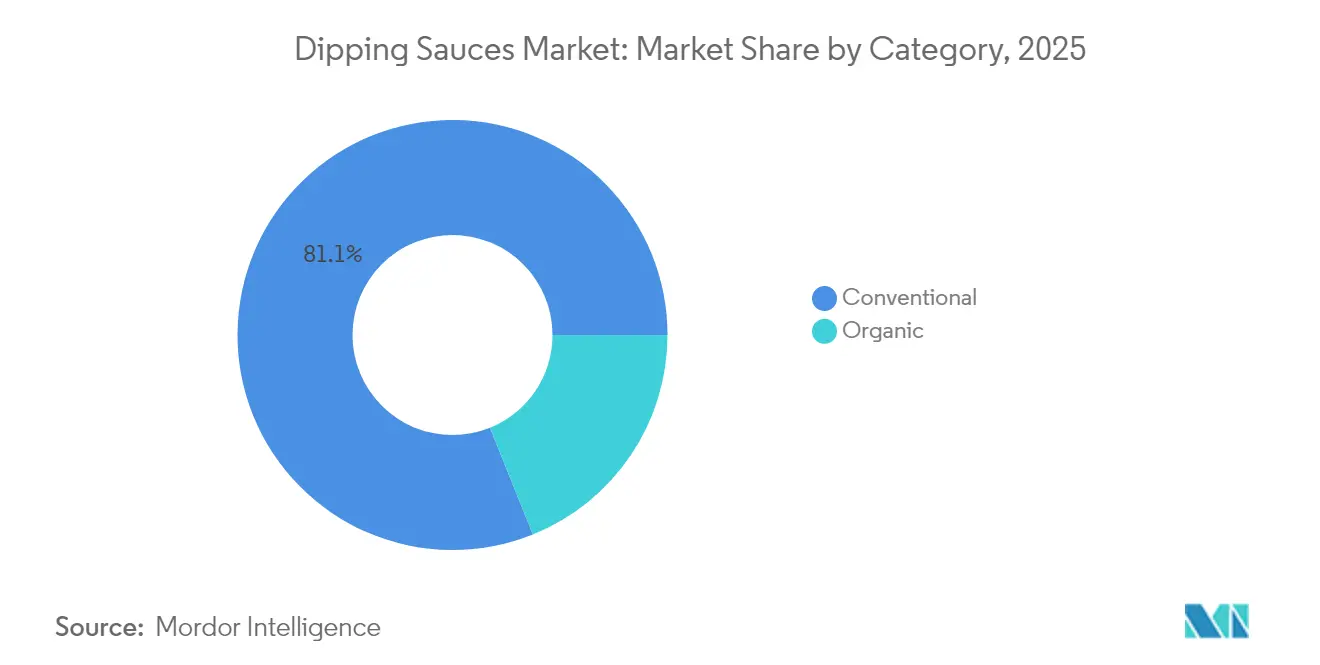

- Por categoria, as ofertas convencionais detinham 81,10% do tamanho do mercado de molhos para mergulho em 2025, mas as formulações orgânicas estão projetadas para se expandir a um CAGR de 6,69% durante o período de perspectiva.

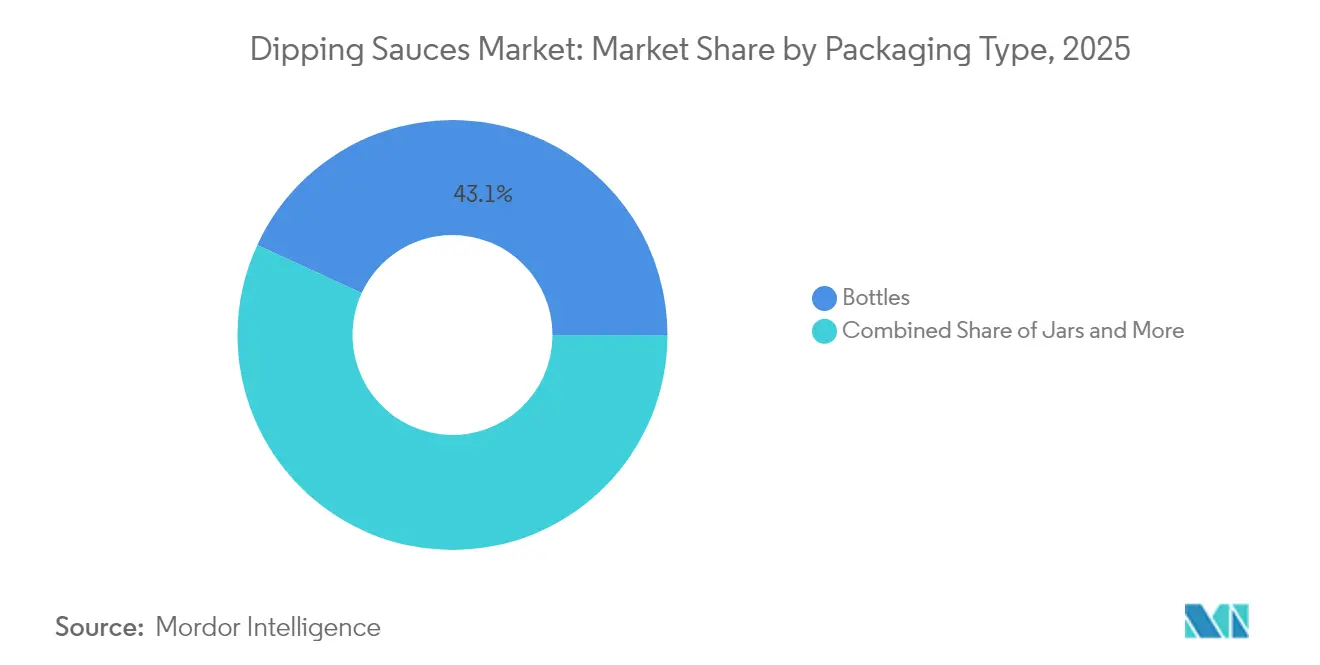

- Por embalagem, as garrafas lideraram com uma participação de receita de 43,12% em 2025; os potes são o formato de crescimento mais rápido, avançando a um CAGR de 7,03% até 2031.

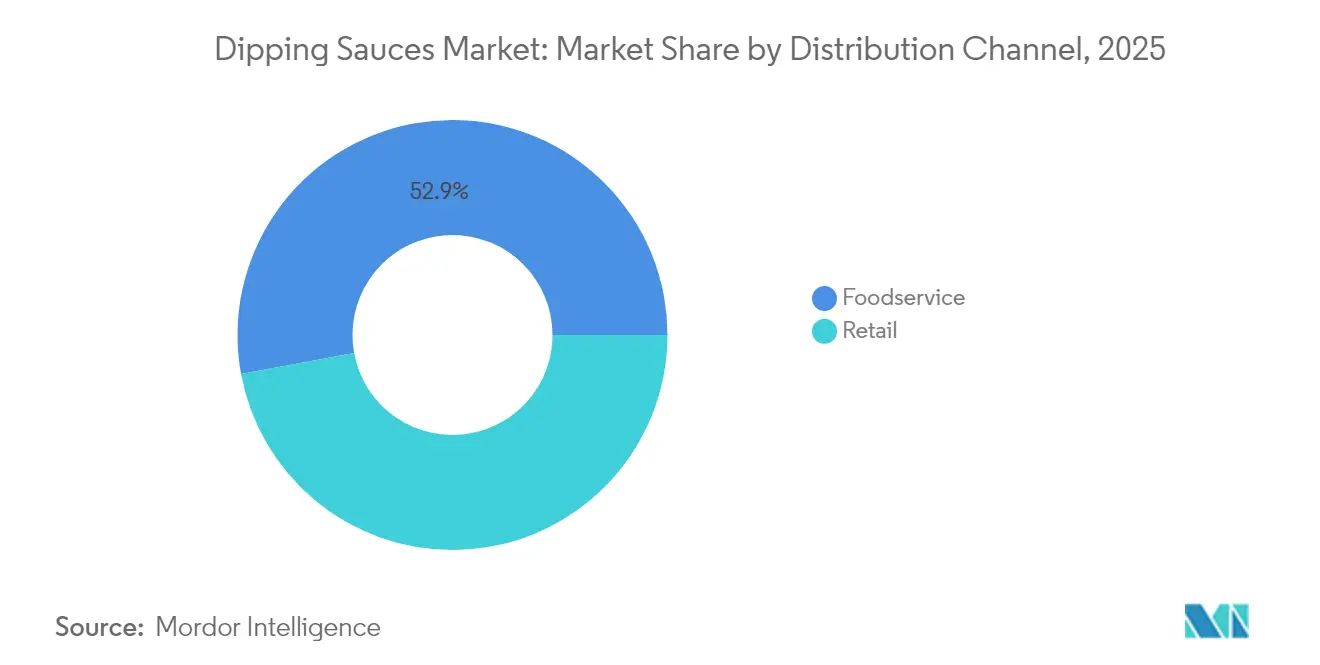

- Por canal de distribuição, o varejo representou 47,10% do tamanho do mercado de molhos para mergulho em 2025, enquanto o setor de alimentação fora do lar deve crescer a um CAGR de 7,18% com base na proliferação de restaurantes de serviço rápido.

- Por geografia, a América do Norte dominou o mercado de molhos para mergulho com uma participação de receita de 44,86% em 2025; a Ásia-Pacífico registrará o maior CAGR de 7,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Molhos para Mergulho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação em sabores e formatos | +1.2% | Global, com adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de redes de fast-food e restaurantes de serviço rápido | +1.5% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Crescente apetite por culinárias internacionais | +0.9% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Ascensão de dietas à base de plantas e veganas | +0.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Avanços em embalagens | +0.6% | Global, com impulsionadores regulatórios na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento no consumo de lanches e alimentos de conveniência | +1.1% | Global, acelerado nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação em Sabores e Formatos

A expansão do mercado está sendo impulsionada pela inovação de sabores, com fabricantes introduzindo variantes como BBQ Coreano, General Tso e Mango Habanero para atender aos paladares em evolução. O Frank's RedHot exemplifica essa tendência com o lançamento, em abril de 2025, de seis novos molhos, voltados especificamente para o público jovem em busca de experiências gastronômicas dignas do Instagram. O surgimento de embalagens individuais e frascos com bico dosador atende ao consumo em movimento. Enquanto isso, as tecnologias de fermentação estão tornando possível obter sabores autênticos e estáveis em prateleira que antes só estavam disponíveis em preparações frescas. Esse ciclo de inovação é especialmente vantajoso para os molhos de inspiração asiática. Com 82% dos consumidores demonstrando preferência por sabores picantes e apimentados, há um mercado emergente para variantes de sriracha, blends de gochujang e formulações inspiradas em sambal.

Expansão de Redes de Fast-Food e Restaurantes de Serviço Rápido

À medida que os restaurantes de serviço rápido (RSRs) se expandem, eles não apenas impulsionam suas próprias vendas, mas também alimentam um apetite crescente por molhos. Esse aumento é evidente tanto nas aquisições do setor de alimentação fora do lar quanto no varejo, à medida que os consumidores compram cada vez mais molhos para replicar experiências gastronômicas em casa. Tome como exemplo os dados da Comissão de Valores Mobiliários dos EUA: em 2024, os EUA e o Canadá contavam com 7.082 unidades do Burger King. Enquanto isso, o McDonald's, com presença global, expandiu sua rede para 43.477 restaurantes, ante 41.822 no ano anterior[2]Fonte: Comissão de Valores Mobiliários dos EUA, "Restaurant Brands International Formulário 10-K 2024", sec.gov. O mercado de restaurantes de serviço rápido do Reino Unido está em ascensão, com o segmento de hambúrgueres liderando o movimento e impulsionando as vendas de condimentos. Os mercados asiáticos, especialmente com a expansão dos restaurantes japoneses além do Japão, estão testemunhando um boom nos restaurantes de serviço rápido. Esse crescimento não apenas impulsiona as compras em grande volume para o setor de alimentação fora do lar, mas também leva os consumidores ao varejo, ansiosos para recriar seus momentos gastronômicos favoritos em casa.

Crescente Apetite por Culinárias Internacionais

À medida que o mercado global de alimentos asiáticos se expande, a globalização cultural e as mudanças nos padrões migratórios estão impulsionando uma demanda crescente por molhos internacionais autênticos e adaptados. A diversidade culinária, estimulada pela migração, está introduzindo especialidades regionais em novos mercados. Ao mesmo tempo, a ascensão da culinária de fusão está gerando categorias híbridas de molhos que mesclam perfis tradicionais com gostos locais. Notavelmente, os sabores filipinos estão conquistando um nicho significativo, com estabelecimentos como Oko e Kasama defendendo a aceitação mainstream dos molhos inspirados em adobo e bagoong. Essa tendência emergente não se limita apenas às culinárias asiáticas; ela também está incorporando perfis de sabor da América Latina, do Oriente Médio e da África, à medida que os moradores urbanos se tornam mais aventureiros em suas escolhas gastronômicas.

Ascensão das Dietas à Base de Plantas e Veganas

À medida que as dietas à base de plantas ganham força, os fabricantes estão reformulando produtos com ingredientes amigáveis para veganos, abrindo caminho para molhos inovadores à base de vegetais. Em 2024, a FDA emitiu orientações de rotulagem para produtos à base de plantas, oferecendo aos fabricantes clareza sobre como elaborar produtos sem laticínios e sem ovos. Simultaneamente, os processos de certificação orgânica do USDA estão se adaptando para incorporar esses ingredientes à base de plantas. Essa tendência é especialmente pronunciada nos segmentos de molhos premium, onde os consumidores estão dispostos a pagar um preço mais elevado por produtos com rótulo limpo e orientados para plantas. Em resposta, os fabricantes estão lançando molhos cremosos à base de castanha de caju, perfis de umami aprimorados com levedura nutricional e patês enriquecidos com proteínas vegetais, atendendo tanto a veganos dedicados quanto a flexitarianos que ocasionalmente optam por escolhas à base de plantas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falsificação e preocupações com qualidade | -0.8% | Global, concentrado nos mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preocupações com alto teor de açúcar e sal | -1.1% | Pressão regulatória global nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Padrões regulatórios variados e rigorosos | -0.7% | Global, complexidade mais elevada em operações multimercado | Longo prazo (≥ 4 anos) |

| Ceticismo do consumidor em relação a aditivos | -0.6% | Mercados desenvolvidos, expandindo-se para mercados emergentes urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falsificação e Preocupações com Qualidade

A detecção de fraudes alimentares revelou ameaças notáveis de adulteração nas cadeias de fornecimento de especiarias e condimentos. Pesquisas da UE destacam taxas suspeitas de adulteração, com produtos de páprica em 6% e condimentos à base de orégano chegando a 48%. Em 2024, a FDA intensificou seu escrutínio, tomando medidas de fiscalização contra fabricantes de molhos por violações relacionadas ao registro de processos e rotulagem. Tais ações ressaltam a crescente supervisão regulatória no setor. Relatórios oficiais de fraude alimentar em nível global classificam os alimentos processados em segundo lugar, representando desafios à confiança do consumidor. Esse problema é particularmente pronunciado nos segmentos de molhos premium e orgânicos. Embora as tecnologias de autenticação, como os métodos de teste por qPCR do Centro de Pesquisa Conjunto da UE, ofereçam capacidades de detecção, seus custos de implementação representam um desafio para os fabricantes de menor porte. Esse ônus financeiro concede inadvertidamente aos produtores maiores, equipados com sistemas avançados de controle de qualidade, uma vantagem competitiva.

Preocupações com Alto Teor de Açúcar e Sal

Órgãos regulatórios em todo o mundo estão intensificando o controle sobre condimentos com alto teor de sódio. A norma NOM-051 do México exige avisos na parte frontal da embalagem para produtos com níveis de sódio superiores a 300 mg por 100 g. Enquanto isso, o ANMAT da Argentina implementou requisitos de rotulagem modificados, e a Indonésia está elaborando um sistema Nutri-Nível abrangente. Essas regulamentações estão induzindo os fabricantes à reformulação, mas essa mudança corre o risco de alterar os perfis de sabor tradicionais que há muito dependem do sal tanto para conservação quanto para realce do sabor. Em um movimento correlato, a decisão da FDA em janeiro de 2025 de revogar a autorização para o Corante Vermelho N.º 3 ressalta o crescente escrutínio sobre aditivos alimentares. Concomitantemente, vários estados dos EUA tomaram posição, proibindo uma série de aditivos alimentares em programas escolares. Embora haja uma crescente demanda dos consumidores por alternativas com teor reduzido de sódio, alcançar isso não é simples. O desafio reside em garantir a estabilidade em prateleira e a integridade do sabor sem depender dos conservantes tradicionais. Essa complexidade não apenas eleva os custos de produção, mas também restringe as oportunidades de diferenciação de produtos, levando a uma queda notável na produção global. Dados do Instituto de Estatísticas Nacionais (Reino Unido) revelam um declínio no volume de vendas de ketchup de tomate, caindo de 164,8 mil toneladas no ano anterior para cerca de 150 mil toneladas em 2023[3]Fonte: Instituto de Estatísticas Nacionais (Reino Unido), "Pesquisa de Vendas de Fabricantes do Reino Unido por Produto (Prodcom), Resultados Provisórios 2022", www.ons.gov.uk. Corroborando essa tendência, o Instituto Nacional de Estatística relata uma queda significativa na produção anual da Itália, desabando para cerca de 142.000 toneladas em 2023, um contraste marcante com as 191.000 toneladas registradas em 2022.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Tomate Enfrenta a Ascensão dos Molhos Asiáticos

Em 2025, o molho de tomate detém uma participação dominante de 34,71% do mercado, evidenciando sua versatilidade culinária e a profunda familiaridade do consumidor. Enquanto isso, o molho de soja está ganhando destaque como o segmento de crescimento mais rápido, com um CAGR projetado de 6,81% até 2031. A proeminência do molho de tomate está ancorada em seu papel fundamental nas culinárias ocidentais, em sua adaptabilidade perfeita a pratos de fusão e no apoio de cadeias de fornecimento robustas e de produção econômica. A ascensão do molho de soja é impulsionada pela adoção global da culinária asiática, notavelmente com um aumento de restaurantes japoneses surgindo além das fronteiras do Japão. Embora o molho de mostarda desfrute de demanda consistente na Europa e na América do Norte, a popularidade do molho barbecue varia, influenciada pelas preferências de sabor regionais e pela cultura de churrasco em expansão.

O segmento "Outros Tipos de Produtos" é um caldeirão de molhos de fusão emergentes e especialidades étnicas. Isso inclui desde variantes de sriracha e blends de gochujang até preparações à base de tahine, todos refletindo a diversificação cultural da gastronomia urbana. Os fabricantes estão cada vez mais aproveitando as técnicas tradicionais de fermentação, não apenas pela autenticidade, mas para criar sabores estáveis em prateleira que enfatizam o umami. Enquanto os produtos à base de tomate se beneficiam de redes agrícolas estabelecidas na cadeia de fornecimento, os molhos asiáticos especializados enfrentam desafios no fornecimento de ingredientes. Essas complexidades não apenas representam barreiras à entrada, mas também apresentam oportunidades de posicionamento premium, especialmente para aqueles que buscam formulações autênticas.

Por Categoria: A Força Convencional Encontra a Aceleração Orgânica

Em 2025, os molhos convencionais detêm uma participação de mercado de 81,10%, enquanto as alternativas orgânicas crescem a um CAGR de 6,69% até 2031, refletindo uma mudança em direção a produtos com rótulo limpo, apesar do preço premium. O segmento convencional se beneficia de economias de produção, distribuição extensiva e preços competitivos, atraindo diversos grupos econômicos. O crescimento orgânico é impulsionado pela consciência de saúde, pela conscientização ambiental e pela certificação orgânica do USDA, que aumenta a confiança do consumidor. O posicionamento premium permite que os fabricantes orgânicos obtenham margens mais elevadas e segmentem consumidores urbanos abastados dispostos a pagar por benefícios à saúde e ao meio ambiente.

Os fabricantes convencionais contra-atacam a concorrência orgânica reformulando produtos para reduzir aditivos artificiais enquanto mantêm os custos, criando linhas "naturais" que fazem a ponte entre o convencional e o orgânico. O segmento orgânico enfrenta problemas na cadeia de fornecimento, incluindo ingredientes certificados limitados e produção sazonal, complicando a gestão de estoques. Os custos de conformidade regulatória oneram os produtores orgânicos menores, enquanto os grandes fabricantes convencionais aproveitam a escala para entrar no mercado orgânico por meio de aquisições ou linhas de produção dedicadas que atendem a ambas as categorias.

Por Tipo de Embalagem: As Garrafas Lideram enquanto os Potes Ganham Força

Em 2025, as garrafas detêm uma participação de mercado de 43,12%, graças à familiaridade estabelecida do consumidor e à fabricação econômica. Enquanto isso, os potes estão em trajetória ascendente, crescendo a um CAGR de 7,03% até 2031, impulsionados pelas preferências dos consumidores por refechamento e controle de porções. A embalagem em garrafa lidera o mercado, capitalizando a eficiência de produção, o transporte otimizado e a dispensação conveniente, tudo adaptado para o consumo em grande volume no setor de alimentação fora do lar. O aumento na popularidade dos potes reflete tendências de consumo em evolução, com domicílios menores inclinando-se para produtos premium. A embalagem de vidro, frequentemente associada à qualidade, reforça esses pontos de preço premium. Na Ásia-Pacífico, os formatos de sachê atendem aos mercados emergentes e às necessidades de dose individual, onde a acessibilidade e o controle de porções são primordiais.

As inovações em embalagens sustentáveis estão remodelando as escolhas de formato. Em julho de 2024, a MasterFoods, com um investimento de USD 3 milhões, testou embalagens de molho de tomate à base de papel, reduzindo o conteúdo plástico em 58%. Enquanto isso, as embalagens inteligentes, com indicadores de frescor e rastreabilidade, ganham força, apoiadas pelo financiamento do USDA NIFA para eletrônicos impressos avançados e sensores, ressaltando a segurança do produto e aumentando a confiança do consumidor. No entanto, os custos crescentes de materiais de embalagem representam desafios. Os fabricantes se encontram em uma encruzilhada, sopesando as aspirações de sustentabilidade contra a competitividade de preços, enquanto navegam pelas pressões sobre as margens em segmentos de mercado sensíveis.

Por Canal de Distribuição: Dominância do Varejo Desafiada pelo Crescimento do Setor de Alimentação Fora do Lar

Em 2025, os canais de varejo capturam uma participação de mercado de 47,10%, impulsionados pela penetração dos supermercados e pelo crescimento do comércio eletrônico. Enquanto isso, o setor de alimentação fora do lar, impulsionado pelo crescimento dos restaurantes de serviço rápido (RSRs) e pela integração de plataformas de entrega, está pronto para crescer a um CAGR de 7,18% até 2031. O desempenho robusto do varejo reflete uma mudança do consumidor em direção ao cozimento em casa e às compras em grande quantidade, com ênfase em economia de custos e sabores personalizados. Por outro lado, o setor de alimentação fora do lar é impulsionado por um aumento nas refeições fora de casa, especialmente entre a Geração Z, que, apesar de gastar menos anualmente do que os Millennials, está impulsionando a demanda por embalagens individuais e adequadas para entrega. Dentro do âmbito do varejo, as vendas online estão disparando, graças ao surgimento do comércio digital e dos serviços de assinatura, que aumentam a conveniência e destacam os molhos especiais.

O domínio da alimentação fora do lar não inclui apenas o fornecimento para restaurantes tradicionais, mas também a crescente tendência de cozinhas fantasmas, ambos priorizando sabores padronizados e cadeias de fornecimento confiáveis. À medida que as plataformas de entrega ganham força, há uma demanda crescente por embalagens à prova de vazamentos e estáveis à temperatura, garantindo a integridade do produto durante o transporte. Embora o varejo enfrente desafios dos concorrentes de marca própria e de promoções intensificadas, os canais de alimentação fora do lar apresentam volume mais estável e custos de marketing mais baixos. Essa estabilidade é atraente para os fabricantes, oferecendo-lhes uma chance de receita consistente, ainda que com margens menores por unidade.

Análise Geográfica

A América do Norte, com um cenário maduro de redes de alimentação rápida e um paladar diversificado impulsionado pela imigração, detém uma participação de mercado dominante de 44,86%. A robusta infraestrutura de cadeia de frio da região suporta uma ampla variedade de molhos refrigerados, enquanto as estratégias de varejo omnicanal garantem forte presença nas prateleiras. As inovações estão cada vez mais centradas em ofertas com teor reduzido de sódio e sem organismos geneticamente modificados, atendendo ao consumidor criterioso e atento aos rótulos. No Canadá, observa-se um aumento notável na popularidade dos molhos à base de plantas. Enquanto isso, no México, a regulamentação de rotulagem NOM-051 levou os produtores locais a reduzir o teor de sal.

A Ásia-Pacífico está em uma trajetória impressionante, com projeção de crescimento a um CAGR de 7,51% até 2031, impulsionada pela urbanização e por uma classe média em expansão. As avançadas plataformas de comércio eletrônico da China garantem que molhos gourmet importados estejam disponíveis em apenas um dia, enquanto o setor de varejo organizado em expansão na Índia oferece uma plataforma para marcas estrangeiras, especialmente aquelas que ajustam seus níveis de picância. O Sudeste Asiático, com sua rápida adoção de smartphones e uma cultura que abraça a culinária de rua aventureira, registra um aumento na demanda por molhos à base de pimenta, especialmente em formatos práticos de sachê. Para as marcas estrangeiras, localizar as ofertas — seja por meio de ajustes de tempero, certificações halal ou embalagens específicas para cada região — é fundamental.

A Europa apresenta crescimento estável em volume, mas tende a produtos premium, reforçando seu compromisso com rigorosos padrões de qualidade alimentar e sustentabilidade. Enquanto os consumidores alemães estão se voltando para o ketchup de tomate biodinâmico e os lares franceses permanecem fiéis à tradicional mostarda Dijon, cresce a curiosidade pelos molhos japoneses de missô com yuzu. Na esteira dos desafios alfandegários provocados pelo Brexit, os varejistas do Reino Unido estão diversificando suas estratégias de fornecimento, abrindo inadvertidamente caminho para exportadores dos Estados Unidos e da Ásia. Embora a América Latina e o Oriente Médio e África (MEA) apresentem potencial de crescimento a longo prazo, desafios como flutuações cambiais e logística fragmentada amenizam o entusiasmo imediato para entrada no mercado.

Cenário Competitivo

O mercado de molhos para mergulho é moderadamente concentrado, com Kraft Heinz, Unilever, McCormick e PepsiCo liderando os principais corredores de supermercados por meio de amplos portfólios de produtos, fortes redes de distribuição e consolidada equidade de marca. Essas empresas continuam a fortalecer suas posições expandindo para categorias adjacentes de molhos, aprimorando formatos de embalagem e direcionando-se a consumidores que buscam conveniência, variedade de sabores e ingredientes premium. Em novembro de 2024, a aquisição da Sabra pela PepsiCo ampliou sua presença no segmento de homus refrigerado e complementou seu portfólio de snacks da Frito-Lay, criando oportunidades mais fortes entre categorias no segmento de molhos e petiscos.

Fusões e aquisições recentes também demonstram o crescente interesse de investidores em plataformas escaláveis de condimentos e molhos. A aquisição da Sauer Brands pela Advent International em janeiro de 2025 evidencia o foco do capital privado em construir eficiências na cadeia de suprimentos, ampliar o alcance no varejo e apoiar a inovação entre categorias no setor de condimentos. Em 2025, a aquisição da Sovos Brands pela Campbell's adicionou a premiada marca de molho marinara Rao's ao seu portfólio mais amplo de molhos, fortalecendo sua posição em categorias de molhos com margens mais elevadas e permitindo à empresa direcionar-se a consumidores dispostos a pagar mais por qualidade, autenticidade e perfis de sabor diferenciados.

Especialistas regionais, incluindo Kikkoman em molho de soja, Lee Kum Kee em molho de ostra e Tiger Brands em chutneys, continuam a deter participações expressivas em seus mercados domésticos e utilizam cada vez mais os canais de comércio eletrônico para impulsionar o crescimento das exportações. Entrantes com foco em produtos de origem vegetal, como a JUST Sauce, adotam estratégias diretas ao consumidor para evitar taxas de prateleira e alcançar grupos de consumidores de nicho, enquanto redes de restaurantes como a Nando's aproveitam a equidade de marca por meio de molhos embalados para o varejo. A atividade de propriedade intelectual revela um foco crescente na extensão da vida útil com antimicrobianos naturais e no desenvolvimento de camadas de barreira recicláveis. Os novos entrantes ainda enfrentam desafios relacionados à escala de aquisição e à conformidade de rotulagem, mas estratégias eficazes nas redes sociais podem ajudá-los a ganhar visibilidade e a transformar rapidamente segmentos de nicho.

Líderes do Setor de Molhos para Mergulho

-

Kraft Heinz Company

-

Unilever plc

-

McCormick & Company Inc.

-

Kikkoman Corporation

-

Conagra Brands Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Heinz lançou uma nova linha de molhos para mergulho chamada

Flavor Remix,

voltada para consumidores da Geração Z e Millennials. A linha apresentou combinações de sabores exclusivas, como "Ketchup de Picles Picante" eMaionese de Chipotle Agridoce,

desenvolvidas para elevar as refeições e lanches do dia a dia. Esses molhos foram disponibilizados tanto em lojas de varejo quanto em parceiros selecionados do setor de alimentação fora do lar. - Março de 2025: A Taco Bell expandiu sua parceria com a Beyond Meat e lançou uma nova linha de molhos cremosos e pastas de queijo à base de plantas em suas unidades nos Estados Unidos. Essa iniciativa atendeu à crescente base de clientes veganos e flexitarianos, integrando opções de proteína alternativa aos itens populares do cardápio.

- Fevereiro de 2025: A Kikkoman expandiu sua instalação de produção de molho de soja e molhos para mergulho relacionados em Singapura. Esse investimento de vários milhões de dólares teve como objetivo aumentar a capacidade para atender à crescente demanda em toda a região Ásia-Pacífico, especialmente para seus diversos molhos para mergulho utilizados tanto na culinária doméstica quanto em serviços de alimentação de inspiração asiática.

- Janeiro de 2025: A Organic Valley, uma das principais cooperativas de alimentos orgânicos, adquiriu a

Creamy Delights,

uma marca regional especializada em pastas e molhos à base de laticínios orgânicos (como ranch e cebola francesa). Essa aquisição fortaleceu a posição da Organic Valley no segmento premium de molhos para mergulho orgânicos e ampliou sua rede de distribuição no setor varejista.

Escopo do Relatório Global do Mercado de Molhos para Mergulho

Um molho para mergulho é um condimento popular para uma variedade de alimentos. Os molhos para mergulho são usados para realçar o sabor ou a textura de alimentos como pão pita, dim sum, biscoitos de água e sal, vegetais crus picados, frutos do mar, carnes e queijos. Os molhos para mergulho também são frequentemente utilizados com petiscos de dedo e aperitivos.

O mercado de molhos para mergulho é segmentado por categoria, tipo de produto, canal de distribuição e geografia. Por categoria, o mercado é segmentado em orgânico e convencional. Por tipo de produto, o mercado é segmentado em Molho de Tomate, Molho de Mostarda, Molho de Soja, Molho Barbecue e Outros. Por Canal de Distribuição: Supermercados/Hipermercados, Lojas de Conveniência/Mercearias, Lojas de Varejo Online e Outros Canais de Distribuição. O estudo de mercado também abrange a análise em relação a regiões como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado são realizados com base no valor (em USD milhões).

| Molho de Tomate |

| Molho de Mostarda |

| Molho de Soja |

| Molho Barbecue |

| Outros Tipos de Produtos |

| Convencional |

| Orgânico |

| Garrafas |

| Potes |

| Sachês |

| Alimentação Fora do Lar | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Molho de Tomate | |

| Molho de Mostarda | ||

| Molho de Soja | ||

| Molho Barbecue | ||

| Outros Tipos de Produtos | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Tipo de Embalagem | Garrafas | |

| Potes | ||

| Sachês | ||

| Por Canal de Distribuição | Alimentação Fora do Lar | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor global atual do mercado de molhos para mergulho e seu nível esperado para 2031?

O mercado está em USD 24,99 bilhões em 2026 e está projetado para atingir USD 33,71 bilhões até 2031.

Qual região está crescendo mais rapidamente no segmento de molhos para mergulho?

A Ásia-Pacífico lidera com um CAGR previsto de 7,51% até 2031, impulsionada pela urbanização e pela elevação da renda domiciliar.

Qual tipo de produto oferece a maior participação do mercado de molhos para mergulho atualmente?

Os molhos à base de tomate permanecem dominantes, detendo 34,71% da receita de 2025.

Qual é a significância da penetração orgânica no segmento de molhos para mergulho?

As linhas orgânicas representam menos de um quinto da receita, mas estão se expandindo a um CAGR de 6,69%, superando o crescimento convencional.

Qual formato de embalagem está ganhando popularidade para molhos no varejo?

Os potes de vidro são o formato de crescimento mais rápido devido ao refechamento e ao apelo premium, registrando um CAGR de 7,03% até 2031.

Quais empresas realizaram recentemente aquisições estratégicas no segmento de molhos para mergulho?

A PepsiCo adquiriu a Sabra em 2024, a Advent International adquiriu a Sauer Brands em 2025, e a Campbell Soup adquiriu a Sovos Brands em 2025.

Página atualizada pela última vez em: