Tamanho e Participação do Mercado de Encoders

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

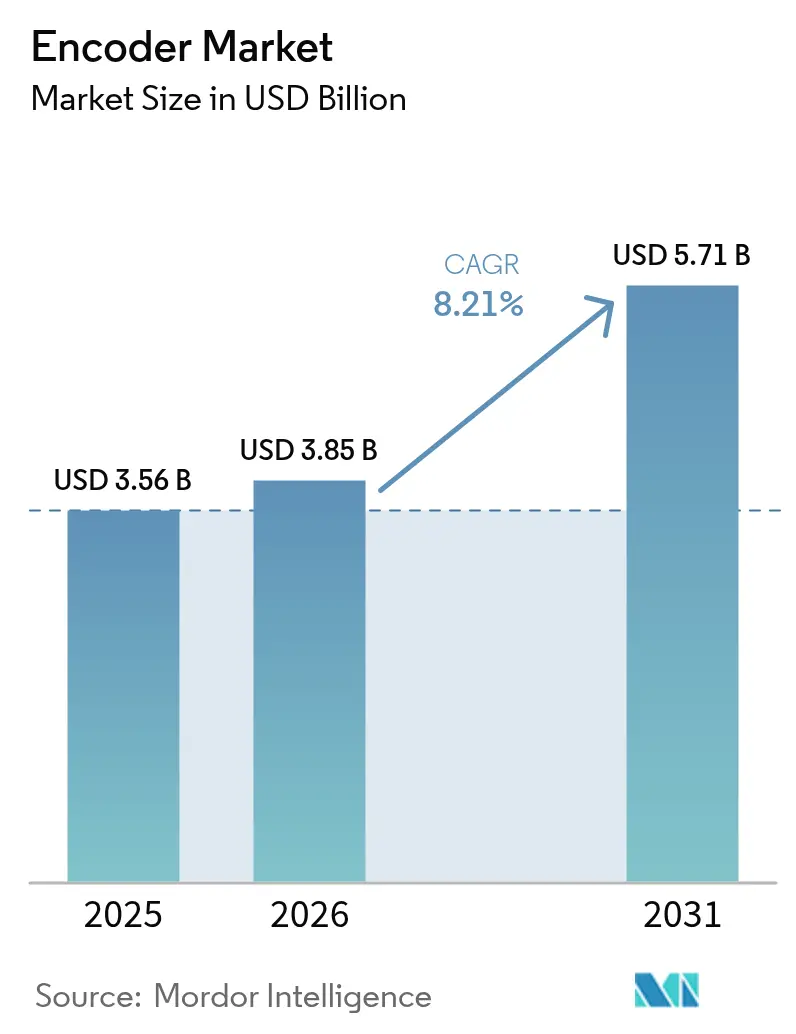

| Tamanho do Mercado (2026) | 3.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

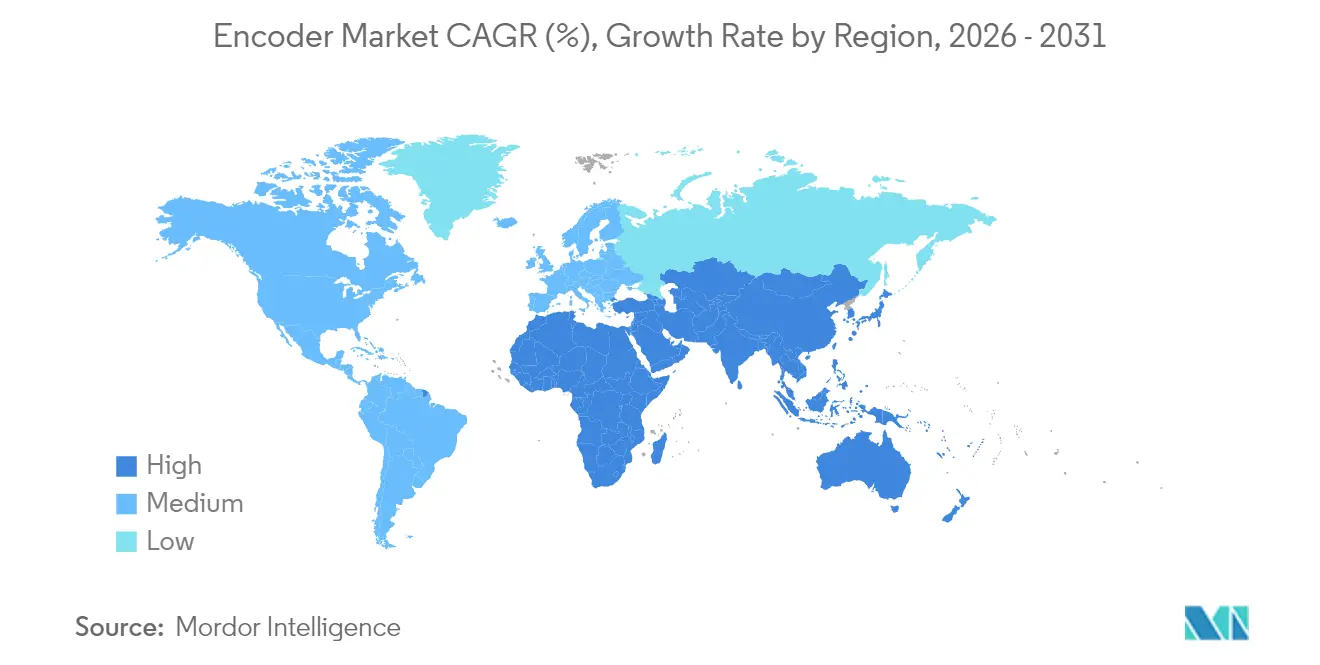

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

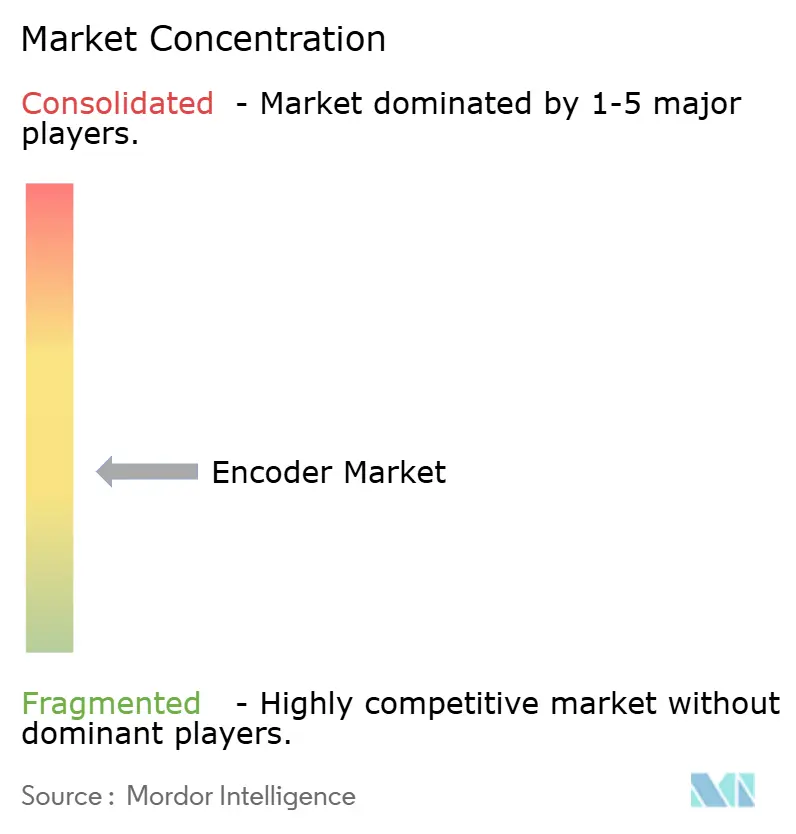

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Encoders por Mordor Intelligence

O tamanho do mercado de encoders em 2026 é estimado em USD 3,85 bilhões, crescendo a partir do valor de 2025 de USD 3,56 bilhões, com projeções para 2031 mostrando USD 5,71 bilhões, crescendo a um CAGR de 8,21% no período 2026-2031. A automação sustentada no chão de fábrica, a expansão dos robôs colaborativos e o endurecimento das normas de segurança funcional são as principais forças que impulsionam essa expansão. A demanda reprimida por retroalimentação de maior resolução está acelerando a migração de projetos incrementais para absolutos, enquanto módulos integrados de motor-encoder reduzem o tempo de montagem e melhoram o tempo médio entre falhas. A Ásia-Pacífico, liderada pela China, Japão e Índia, contribui com o maior volume de remessas e também registra a taxa de crescimento mais rápida, à medida que os fabricantes regionais ampliam linhas de embalagem de precisão, eletrônicos e máquinas-ferramenta. Os fornecedores europeus estabelecidos mantêm a liderança em produtos ópticos de sub-mícron, mas as soluções de CI magnético em rápida melhoria provenientes de Suzhou e Shenzhen ampliaram a concorrência global de preços e levaram muitos compradores a considerar alternativas híbridas ou indutivas.

Principais Conclusões do Relatório

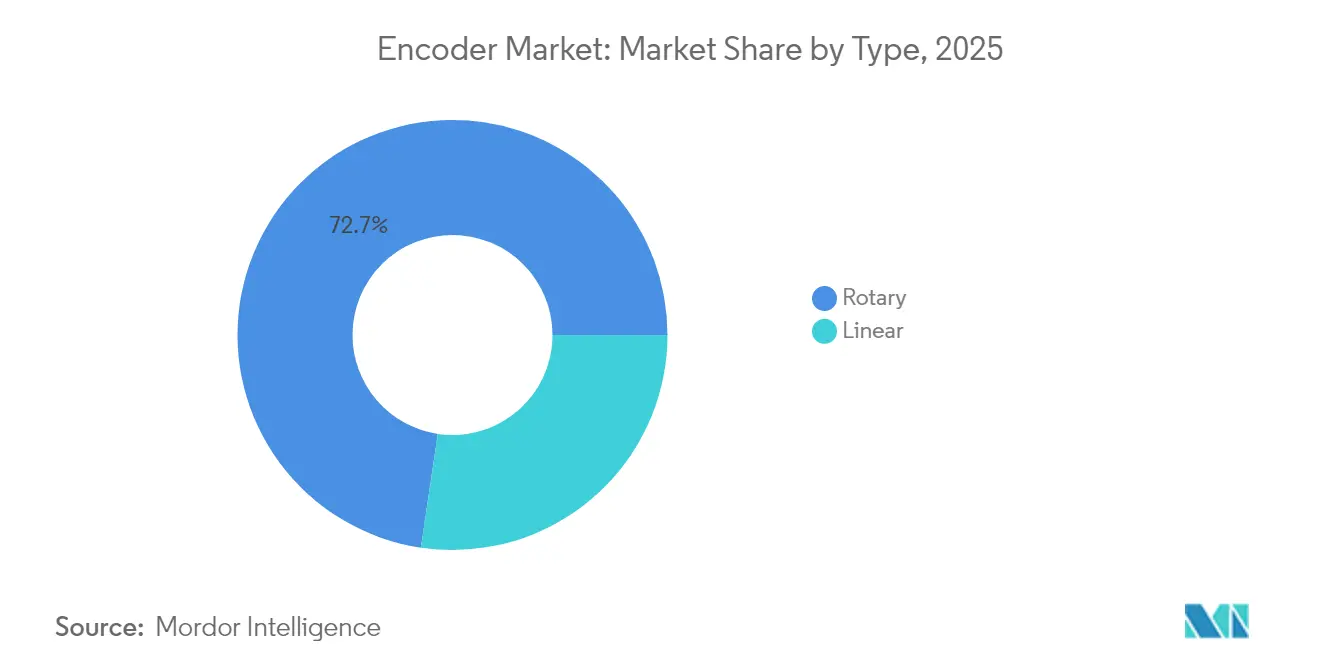

- Por tipo de produto, os dispositivos rotativos detinham 72,65% da participação do mercado de encoders em 2025; os encoders lineares registram o CAGR mais rápido de 7,28% até 2031.

- Por tecnologia, os sistemas ópticos lideraram com 51,85% da receita em 2025, enquanto os projetos magnéticos registram o maior crescimento de 8,17% até 2031.

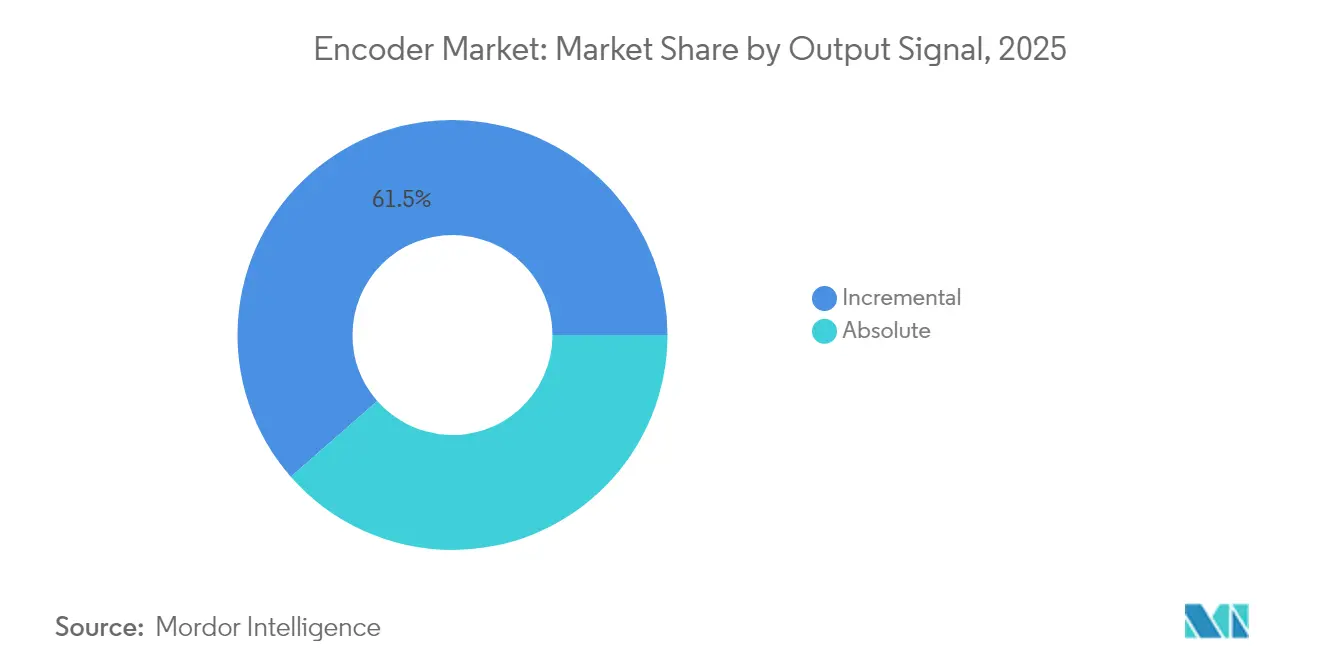

- Por sinal de saída, as unidades incrementais controlavam 61,45% do tamanho do mercado de encoders em 2025, mas os encoders absolutos se expandem a 8,62% ao ano.

- Por indústria do usuário final, a automação industrial respondeu por 38,55% da receita de 2025; os dispositivos médicos representam a aplicação de crescimento mais rápido com um CAGR de 9,11%.

- Por geografia, a Ásia-Pacífico comandou 35,25% das vendas globais em 2025 e mantém um CAGR de 9,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Encoders

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de robôs colaborativos na União Europeia | +0.6% | Europa Ocidental e do Norte | Médio prazo (2-4 anos) |

| Linhas de embalagem inteligente na China | +0.8% | China, Taiwan | Curto prazo (≤2 anos) |

| Normas de segurança SIL 2/3 no Japão | +0.5% | Japão | Longo prazo (≥4 anos) |

| Expansão de máquinas CNC impulsionada pelo PLI na Índia | +0.4% | Índia | Médio prazo (2-4 anos) |

| Migração da robótica médica dos EUA para módulos integrados de motor-encoder | +0.5% | Estados Unidos | Curto prazo (≤2 anos) |

| Demanda de litografia de semicondutores por retroalimentação sub-nanométrica | +0.7% | Fábricas de nível 1 globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de robôs colaborativos na União Europeia

O uso mais amplo de cobôs em plantas alemãs, francesas e nórdicas requer retroalimentação de sub-mícron para garantir uma interação segura entre humanos e robôs. Os fabricantes de equipamentos originais agora especificam encoders com resolução de 1 nm e precisão de sistema de ±4 µm para atender às normas de limitação de força, permitindo que os robôs detectem o menor contato e parem em milissegundos. A óptica absoluta de alta resolução, como a linha RESOLUTE da Renishaw, atende a esses limites e suporta velocidades de até 100 m/s, permitindo que os fornecedores de automação aumentem o rendimento sem comprometer a proteção dos trabalhadores. A implantação mais ampla de sistemas em conformidade com ISO/TS 15066 está, portanto, elevando os preços médios de venda no mercado de encoders, mesmo com o aumento dos volumes unitários [1]Renishaw plc, "RESOLUTE Absolute Encoder System," renishaw.com .

Linhas de embalagem inteligente da China

Empresas de embalagem de eletrônicos e produtos farmacêuticos na China operam linhas que posicionam peças com tolerâncias abaixo de 100 nm enquanto ciclam centenas de unidades por minuto. Vibração, flutuação térmica e partículas em suspensão no ar forçam os construtores de linhas a combinar escalas ópticas com invólucros robustos ou a migrar para formatos indutivos que ainda oferecem precisão em escala nanométrica. Cada projeto de expansão normalmente especifica múltiplos eixos de retroalimentação, de modo que o crescimento neste segmento aumenta materialmente as remessas de encoders. Os subsídios provinciais para fábricas totalmente automatizadas amplificam a demanda ao reduzir as barreiras de capital para fabricantes de médio porte.

Normas de segurança funcional (SIL 2/3) nas indústrias de processo japonesas

Instalações químicas e farmacêuticas no Japão devem agora comprovar conformidade com os mandatos SIL 2/3, que garantem o desligamento seguro caso qualquer componente individual falhe. Os encoders com trilhas redundantes e diagnósticos integrados ganham participação porque adquirem posição absoluta na inicialização e validam a integridade do sinal em tempo real. O conjunto de regras estimula a substituição antecipada de unidades incrementais legadas, aumentando a receita média por instalação e fortalecendo o mercado de encoders em um país já conhecido por sua alta densidade de automação.

Crescimento de máquinas-ferramenta CNC apoiado pelo PLI na Índia

O programa de Incentivo Vinculado à Produção da Índia mobilizou USD 19,3 bilhões (₹1,61 lakh crore) de capital comprometido e criou mais de 1,15 milhão de empregos nos setores de eletrônicos, dispositivos médicos e linhas automotivas. Os fabricantes de máquinas CNC que respondem a novos pedidos domésticos estão equipando novos fusos e motores lineares com encoders rotativos de alta precisão para manter tolerâncias de peças em nível de mícron. O consequente aumento na demanda unitária apoia a montagem local de subcomponentes de encoders e atrai fornecedores estrangeiros a aumentar o fornecimento indiano [2]Press Information Bureau, "PLI Scheme Generates ₹14 Lakh Crore Production Across 14 Sectors," pib.gov.in .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falhas de encoders ópticos induzidas por poeira | -0.3% | Corredores de aço e cimento da ASEAN | Curto prazo (≤2 anos) |

| Erosão de preços de CI magnético de baixo custo | -0.4% | Automação de médio porte global | Médio prazo (2-4 anos) |

| Controles de exportação dos EUA e da União Europeia sobre encoders de ultraprecisão | -0.2% | China continental | Curto prazo (≤2 anos) |

| Prêmio de preço remanescente dos encoders absolutos | -0.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falhas por contaminação óptica em siderúrgicas da ASEAN com alta concentração de poeira

A deposição de partículas em baias de alto-forno obstrui os discos de código tradicionais, levando à perda súbita de posição e a paralisações não programadas. Os gerentes de instalações agora migram para sensores magnéticos ou indutivos que toleram detritos sem sacrificar o tempo de atividade, reduzindo a demanda de reposição de modelos ópticos e desacelerando marginalmente a receita do mercado de encoders em nichos de indústria pesada [3]Baumer Group, "Bearingless Encoders for Harsh Industrial Environments," baumer.com .

Encoders de CI magnético de baixo custo de Suzhou e Shenzhen impulsionando a erosão de preços

Os avanços em nível de fundição permitem que empresas chinesas sem fábrica própria ofereçam encoders de chip único de 10 a 12 bits a uma fração dos preços legados. Os clientes de automação geral adotam essas peças para esteiras transportadoras e braços de pegar e colocar, onde a resolução máxima é menos crítica. O maior fornecimento exerce pressão descendente sobre os preços médios de venda em todo o mundo, reduzindo as margens brutas e limitando a expansão da receita no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância rotativa reforçada pela aceleração linear

Os dispositivos rotativos geraram 72,65% da receita do mercado de encoders em 2025, pois praticamente todo servomotor e articulação de robô necessita de retroalimentação angular. Sua base consolidada, ampla oferta de tamanhos de eixo e compatibilidade direta com acionamentos disponíveis no mercado mantêm a demanda aquecida. Os encoders lineares, no entanto, registram um CAGR de 7,28% até 2031, à medida que os equipamentos de posicionamento de semicondutores, estágios de litografia e mesas de acionamento direto priorizam a translação sem atrito. O tamanho do mercado de encoders para soluções lineares deve subir de USD 973,66 milhões em 2025 para USD 1,48 bilhão em 2031, impulsionado por fabricantes de máquinas-ferramenta que substituem conjuntos de fuso de esferas por deslizadores de mancal a ar ou levitação magnética. O crescimento na manufatura aditiva também favorece as escalas lineares que fornecem controle de eixo z em malha fechada com granularidade sub-micrométrica.

O uso emergente de projetos fechados, como o FORTiS da Renishaw, reduz o tempo de inatividade em centros de usinagem ricos em refrigerante, enquanto variantes de ultravácuo capturam participação em câmaras de litografia EUV. Embora as retrofits sustentem os volumes rotativos, os equipamentos de capital de nova construção incorporam cada vez mais sensores duplos — rotativo para posição do fuso e linear para movimento do carro —, elevando as remessas gerais do mercado de encoders sem canibalizar nenhuma das subcategorias.

Por Tecnologia: Precisão óptica versus resiliência magnética

Os encoders ópticos retiveram 51,85% da receita em 2025, impulsionados por modelos de resolução de 1 nm exigidos em equipamentos de posicionamento de wafers, máquinas de medição por coordenadas e cobôs de alto desempenho. A participação do mercado de encoders para unidades ópticas pode cair marginalmente até 2031, à medida que as opções magnéticas reduzem a diferença histórica de resolução. Os dispositivos magnéticos se expandem a um CAGR de 8,17% porque suportam névoa de óleo, poeira e amplas variações de temperatura, reduzindo o custo total de propriedade em aplicações de aço, mineração e turbinas eólicas. Os encoders magnéticos absolutos sem bateria lançados recentemente pela Nidec ampliam ainda mais os casos de uso ao eliminar supercapacitores e ciclos de manutenção.

As plataformas capacitivas e indutivas ocupam nichos bem definidos: os encoders capacitivos resistem à interferência eletromagnética para leitos de ressonância magnética e implantadores de íons de semicondutores, enquanto as soluções indutivas prosperam em zonas de grau alimentício ou de lavagem graças a invólucros totalmente vedados. Os fornecedores dedicam recursos de pesquisa e desenvolvimento a pilhas híbridas que combinam faixas de código óptico com trilhas de referência magnética, lidando com alto desalinhamento axial sem perda de repetibilidade nanométrica. Essa convergência deve manter a diferenciação do mercado de encoders centrada em firmware, diagnósticos e conectividade, em vez de física de sensoriamento pura.

Por Sinal de Saída: Absoluto ganhando impulso sobre o incremental

Os encoders incrementais lideraram as remessas unitárias em 2025 porque os CLPs e os inversores de frequência já suportam entradas em quadratura e porque os dispositivos custam 15% a 20% menos. No entanto, os formatos absolutos registram um CAGR de 8,62% — superando todas as outras categorias — pois os usuários não podem se dar ao luxo de realizar o retorno à origem após perda de energia em armazéns sem operadores ou em salas cirúrgicas. O tamanho do mercado de encoders para modelos absolutos deve subir de USD 1,37 bilhão em 2025 para USD 2,25 bilhões em 2031. Os prêmios de preço estão caindo à medida que os ASICs magnéticos de volta única integram a contagem de múltiplas voltas por meio de coleta de energia, enquanto os discos ópticos de alto desempenho agora compartilham matrizes de fotodiodos em duas trilhas para reduzir o custo dos componentes.

A varredura indutiva de próxima geração da Heidenhain oferece saída de 22 bits em um flange de 35 mm, adequando-se a robôs colaborativos e selecionadores delta onde as restrições de espaço são rigorosas. À medida que os orçamentos de equipamentos de capital incorporam cada vez mais o tempo de inatividade nos modelos de custo do ciclo de vida, a capacidade dos encoders absolutos de iniciar a partir do repouso com plena consciência posicional frequentemente justifica o custo inicial adicional.

Por Indústria do Usuário Final: Espinha dorsal industrial encontra a inovação médica

A manufatura discreta capturou 38,55% da receita de 2025, sustentada por linhas de produção automotiva, de eletrodomésticos e de eletrônicos que implantam centenas de eixos por instalação. O crescimento permanece vinculado ao aperto das metas de tempo de ciclo e ao maior rendimento na primeira passagem, ambos beneficiados pela retroalimentação de posição em tempo real. O setor de encoders encontra oportunidade incremental em dispositivos médicos, onde robôs cirúrgicos, gantries de tomografia computadorizada e bombas de infusão devem rastrear o movimento dentro de faixas sub-milimétricas. A adoção médica registra um CAGR de 9,11% à medida que hospitais nos Estados Unidos e na Europa Ocidental aceleram a implantação de salas cirúrgicas digitalizadas.

Os trens de força de veículos elétricos sustentam um fluxo constante de unidades para resolvers e encoders de eixo de motor, especialmente na China, onde os fabricantes de equipamentos originais locais enviam milhões de motores elétricos anualmente. Os fabricantes de semicondutores representam um grupo menor, mas de alta margem, porque cada scanner de litografia pode incorporar mais de 120 encoders lineares e rotativos, muitos com preços muito acima dos níveis de commodities. Em todos esses segmentos, a integração com protocolos Ethernet industrial e firmware de manutenção preditiva emerge como um diferencial fundamental.

Análise Geográfica

A Ásia-Pacífico liderou com 35,25% da receita global em 2025 e sustenta um CAGR de 9,45% até 2031. O apoio político chinês para fábricas inteligentes e fábricas de semicondutores compostos continua a canalizar pedidos de encoders para as províncias costeiras. A base instalada de robôs no Japão supera 420 unidades por 10.000 trabalhadores, mantendo a demanda resiliente por componentes de retroalimentação com certificação SIL que se encaixam em pegadas de servo legadas. A parcela do PLI da Índia impulsiona os ganhos incrementais mais rápidos, com pedidos de encoders vinculados a novas linhas de máquinas CNC, placas de circuito impresso e dispositivos médicos financiadas pelo programa. O tamanho do mercado de encoders na Ásia-Pacífico, portanto, avança de USD 1,26 bilhão em 2025 para USD 2,16 bilhões em 2031.

América do Norte e Europa juntas representam aproximadamente metade do faturamento de 2025, impulsionadas por aeroespacial, robótica médica e usinagem de precisão. Os Estados Unidos ancoram a demanda de grau clínico: a plataforma cirúrgica OTTAVA™ da Johnson & Johnson MedTech integra encoders ópticos ultracompactos em cada braço robótico para garantir repetibilidade sub-milimétrica. Os fornecedores alemães e suíços exportam escalas de alta precisão para todo o mundo, consolidando o papel da Europa como um polo de inovação, mesmo com os volumes unitários migrando para o Leste. Os subsídios da União Europeia para a implantação de robôs colaborativos canalizam receita para soluções de retroalimentação de classe de 1 nm, elevando o preço médio de venda na região.

A América Latina e o Oriente Médio e África permanecem regiões contribuintes menores, mas registram crescimento constante de um dígito à medida que plantas industriais existentes retrofitam esteiras transportadoras automatizadas, paletizadores e linhas de engarrafamento. Montadoras automotivas brasileiras e fornecedores de nível 1 mexicanos agora adicionam encoders magnéticos a acionamentos de motores como parte de reformulações mais amplas da Indústria 4.0. Produtores de petróleo dos estados do Golfo especificam projetos indutivos e magnéticos robustecidos, classificados para 125 °C de temperatura ambiente e certificados para zonas Classe 1 Divisão 2. Essa adoção diversifica o mercado global de encoders e protege os fornecedores contra desacelerações cíclicas em qualquer geografia específica.

Cenário Competitivo

A disputa por participação permanece aberta, sem nenhuma empresa superando 15% da receita global. Líderes europeus como Renishaw, Heidenhain e Baumer protegem nichos de alta precisão lançando saídas digitais com múltiplos protocolos, variantes de segurança funcional e firmware de automonitoramento. Os conglomerados japoneses Omron e Panasonic focam na integração mecatrônica que reduz o tempo de comissionamento para clientes fabricantes de equipamentos originais. Enquanto isso, desafiantes chineses, incluindo Shanghai SICK, HONTKO e várias casas de CI de Suzhou, inundam o espaço de automação de médio porte com produtos de sistema em chip magnético de 12 bits que reduzem os custos de componentes em 30% em comparação com as unidades ópticas tradicionais.

Os movimentos estratégicos dependem cada vez mais de parcerias de ecossistema. A Heidenhain codesenvolveu matrizes de varredura indutiva com a fabricante de acionamentos Siemens para incorporar retroalimentação de posição de alta largura de banda diretamente dentro dos invólucros de servo. A Renishaw colabora com empresas de impressão 3D em metal para alimentar dados de estágio em tempo real em laços de controle de poça de fusão, elevando a qualidade de construção e abrindo um lucrativo serviço de calibração no mercado secundário. A Nidec alinha seu novo encoder magnético sem bateria com servomotores internos, apresentando uma pilha de movimento unificada que elimina módulos de energia de backup.

As oportunidades de espaço em branco centram-se na análise de manutenção preditiva. Os fornecedores que coletam estatísticas de sinais de erro, assinaturas de vibração e deriva de temperatura podem alertar os engenheiros de planta sobre falhas iminentes de encoders com várias semanas de antecedência. Adicionar essa camada de percepção permite que os fornecedores vendam assinaturas de software que multiplicam a receita e diferenciam o hardware que, de outra forma, corre o risco de se tornar uma commodity. O mercado de encoders, portanto, migra do simples fornecimento de componentes para plataformas integradas de inteligência de movimento.

Líderes do Setor de Encoders

Omron Corporation

Dr. Johannes Heidenhain GmbH

Rockwell Automation Inc.

Honeywell International

Pepperl+Fuchs SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- undefinedAbr 2025: A Nidec introduziu encoders magnéticos sem bateria para seus servomotores, eliminando a energia de backup enquanto retém as informações de posição absoluta.

- undefinedNov 2024: A Johnson & Johnson MedTech recebeu autorização da FDA para o sistema cirúrgico robótico OTTAVA™, que incorpora encoders de alta precisão para aprimorar o fluxo de trabalho cirúrgico.

- Fevereiro de 2024: A Heidenhain apresentou a tecnologia de varredura indutiva de próxima geração que reduz o ruído do sinal e aumenta a resolução para tarefas de automação industrial.

- Janeiro de 2024: A Renishaw expandiu a família RESOLUTE com variantes de Segurança Funcional certificadas para aplicações SIL 2/3.

Escopo do Relatório do Mercado Global de Encoders

Os encoders são componentes adicionados a um motor de corrente contínua para converter o movimento mecânico em pulsos digitais que a eletrônica de controle integrada pode interpretar. O principal objetivo dos encoders é transformar informações de um formato para outro para fins de padronização, ajuste de velocidade ou controle de segurança.

O mercado de encoders é segmentado por tipo (rotativo e linear), tecnologia (óptico, magnético e fotoelétrico), indústria do usuário final (automotivo, eletrônico, têxtil, maquinário de impressão, industrial e médico) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Rotativo |

| Linear |

| Óptico |

| Magnético |

| Capacitivo |

| Indutivo |

| Outras Tecnologias |

| Incremental |

| Absoluto |

| Automotivo |

| Eletrônico e Semicondutor |

| Industrial |

| Têxtil |

| Maquinário de Impressão |

| Dispositivos Médicos |

| Energia e Energia Elétrica |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Rotativo | |

| Linear | ||

| Por Tecnologia | Óptico | |

| Magnético | ||

| Capacitivo | ||

| Indutivo | ||

| Outras Tecnologias | ||

| Por Sinal de Saída | Incremental | |

| Absoluto | ||

| Por Indústria do Usuário Final | Automotivo | |

| Eletrônico e Semicondutor | ||

| Industrial | ||

| Têxtil | ||

| Maquinário de Impressão | ||

| Dispositivos Médicos | ||

| Energia e Energia Elétrica | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Encoders?

Espera-se que o tamanho do Mercado de Encoders atinja USD 3,85 bilhões em 2026 e cresça a um CAGR de 8,21% para atingir USD 5,71 bilhões até 2031.

Qual é o tamanho atual do Mercado de Encoders?

Em 2026, espera-se que o tamanho do Mercado de Encoders atinja USD 3,85 bilhões.

Quem são os principais players do Mercado de Encoders?

Omron Corporation, Honeywell International, Schneider Electric, Rockwell Automation Inc. e Panasonic Corporation são as principais empresas que operam no Mercado de Encoders.

Qual é a região de crescimento mais rápido no Mercado de Encoders?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Quais anos este Mercado de Encoders abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Encoders foi estimado em USD 3,85 bilhões. O relatório abrange o tamanho histórico do Mercado de Encoders para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Encoders para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: