Tamanho e Participação do Mercado de Medidores de Cetona no Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 548.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 762.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medidores de Cetona no Sangue por Mordor Intelligence

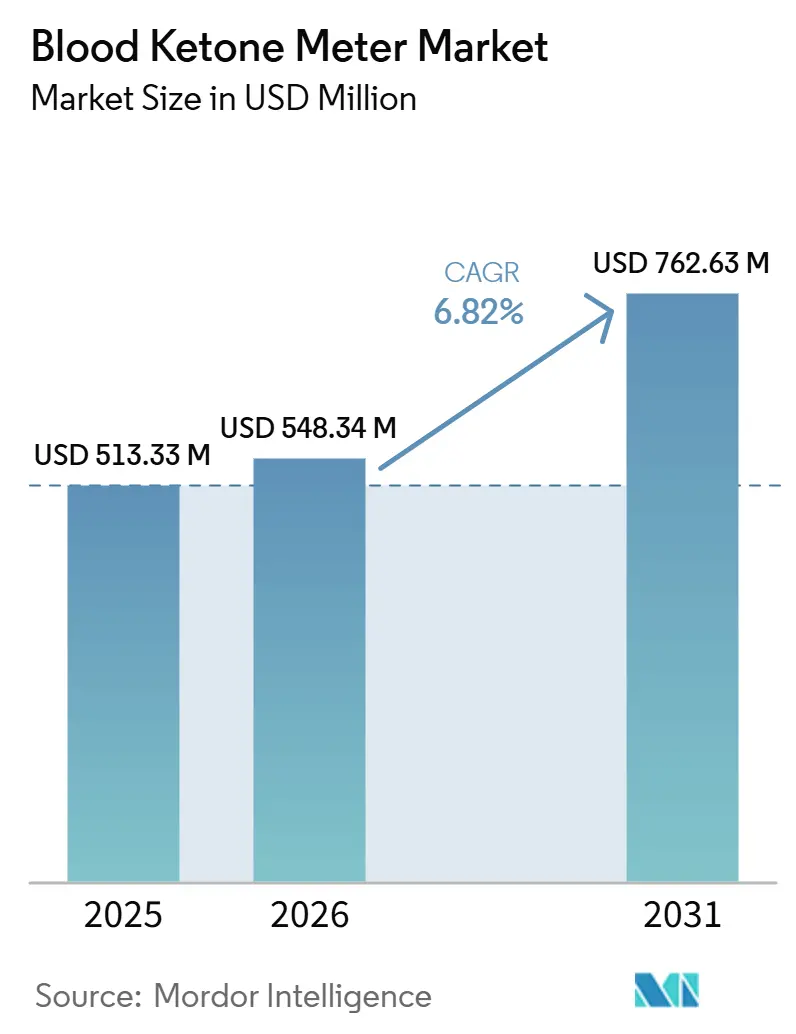

O tamanho do Mercado de Medidores de Cetona no Sangue está projetado para expandir de 513,33 milhões de USD em 2025 e 548,34 milhões de USD em 2026 para 762,63 milhões de USD até 2031, registrando um CAGR de 6,82% entre 2026 e 2031.

A demanda está se expandindo para além do cuidado tradicional do diabetes, abrangendo o monitoramento da dieta cetogênica, vias de sepse em cuidados intensivos e otimização do desempenho atlético. Medidores multifuncionais que combinam glicose, cetona e outros biomarcadores metabólicos estão reformulando os critérios de compra, enquanto melhorias na precisão dos biossensores e volumes menores de amostra de sangue tornam os testes diários mais aceitáveis. Mudanças no reembolso — especialmente a cobertura do CMS para tiras duplas de glicose e cetona — juntamente com códigos de faturamento de monitoramento remoto de pacientes (MRP) nos EUA e na UE, estão acelerando a adoção em ambientes ambulatoriais e domiciliares.

Principais Conclusões do Relatório

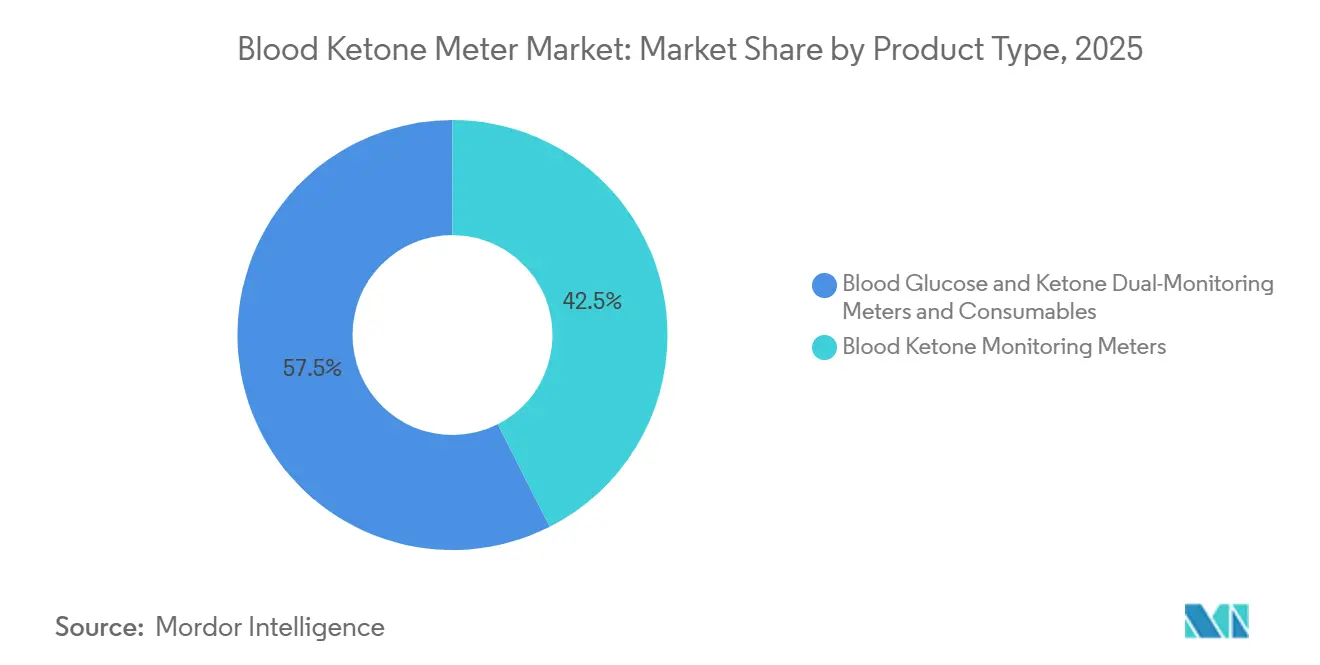

- Por tipo de produto, os Medidores de Monitoramento de Cetona no Sangue detinham 42,54% da participação do mercado de medidores de cetona no sangue em 2025, enquanto os Medidores Duplos de Glicose e Cetona no Sangue devem crescer a um CAGR de 7,20% até 2031.

- Por aplicação, a Gestão de Diabetes (Tipo 1) representou 46,67% do tamanho do mercado de medidores de cetona no sangue em 2025; o Monitoramento de Dieta Cetogênica deve expandir-se a um CAGR de 7,51% até 2031.

- Por usuário final, os hospitais lideraram com 45,56% de participação na receita em 2025, enquanto os ambientes de cuidados domiciliares registrarão o CAGR mais rápido de 7,81% entre 2026-2031.

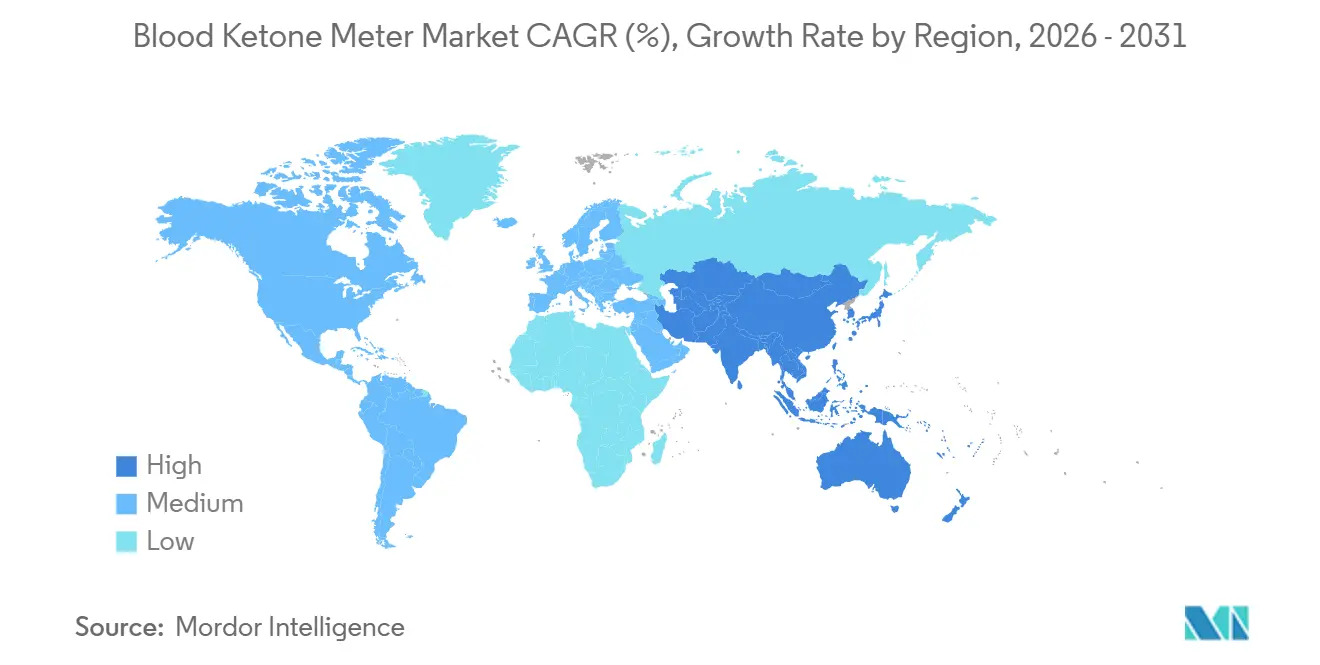

- Por região, a América do Norte comandou 37,34% do tamanho do mercado de medidores de cetona no sangue em 2025; a Ásia-Pacífico está posicionada para o maior CAGR de 7,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medidores de Cetona no Sangue

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Rápida Adoção de Dietas Cetogênicas entre Millennials Conscientes da Forma Física na Europa | ~1,7% | Europa, América do Norte, com expansão para centros urbanos na APAC | Médio prazo (~ 3-4 anos) |

| Protocolos Obrigatórios de Teste de Cetona em Vias de Sepse em UTI | ~1,4% | América do Norte, Europa, Mercados de saúde avançados na APAC | Curto prazo (≤ 2 anos) |

| Expansão do Reembolso do CMS para Tiras Duplas de Glicose e Cetona | ~1,5% | Estados Unidos, com influência nos padrões globais de reembolso | Médio prazo (~ 3-4 anos) |

| Códigos de Faturamento de Monitoramento Remoto de Pacientes (MRP) Impulsionando Testes de Cetona Domiciliares nos EUA/UE | ~1,2% | América do Norte, Europa | Médio prazo (~ 3-4 anos) |

| Crescente Prevalência de Episódios de CAD Induzidos por Bomba de Insulina na América do Norte | ~1,1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Aumento de Lançamentos e Aprovações de Produtos | ~1,0% | Global | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Dietas Cetogênicas entre Millennials Conscientes da Forma Física na Europa

A aceitação mainstream da nutrição cetogênica está impulsionando a demanda dos consumidores por medidores compactos conectados a aplicativos. Ensaios randomizados que confirmam benefícios metabólicos e em cuidados intensivos ampliaram os perfis de compradores para além dos pacientes, incluindo usuários de estilo de vida [1]Mathias Rahmel et al., "A nutrição cetogênica melhora os resultados clínicos na sepse," Science Translational Medicine, science.org. Varejistas de fitness europeus agora comercializam dispositivos anteriormente limitados a farmácias, e desenvolvedores de aplicativos integram dados de cetona em painéis de treino. Os fabricantes posicionam os produtos como ferramentas de bem-estar diário, o que está ampliando o mercado de medidores de cetona no sangue e aumentando a visibilidade da marca em canais não médicos.

Protocolos Obrigatórios de Teste de Cetona em Vias de Sepse em UTI

Hospitais nos EUA e na UE incorporaram verificações de cetona em protocolos de sepse após estudos demonstrarem que o suporte cetogênico reduziu o uso de insulina e melhorou os dias sem ventilação. As equipes de compras agora buscam medidores que sincronizem automaticamente com prontuários eletrônicos de saúde (PES), impulsionando a demanda institucional. Fornecedores capazes de certificar interoperabilidade e rápido processamento de amostras estão vencendo licitações, elevando as vendas institucionais do mercado de medidores de cetona no sangue.

Expansão do Reembolso do CMS para Tiras Duplas de Glicose e Cetona

A reclassificação pelo CMS em abril de 2024 dos monitores integrados como Equipamento Médico Durável (DME) abriu cobertura nacional para tiras duplas [2]Centros de Serviços Medicare e Medicaid, Monitor de Glicose – Artigo de Política (A52464),

cms.gov Centros de Serviços Medicare & Medicaid, "Monitor de Glicose – Artigo de Política (A52464)," cms.gov. Seguradoras privadas como a Cigna espelharam a atualização no início de 2025. O caminho de pagamento mais claro elimina uma barreira de custo fundamental, incentivando os clínicos a prescrever medidores de dupla função e ampliando a presença do mercado de medidores de cetona no sangue na gestão de doenças crônicas.

Códigos de Faturamento de Monitoramento Remoto de Pacientes (MRP) Impulsionando Testes de Cetona Domiciliares nos EUA/UE

Novos códigos CPT permitem que os prestadores de serviços faturem revisões de dados de cetona domiciliares, estimulando programas de telessaúde que enviam medidores diretamente aos pacientes. Plataformas como a MedM integram mais de 900 sensores, incluindo dispositivos de cetona, com registros de faturamento automatizados. Este catalisador financeiro está direcionando o crescimento de verificações episódicas em clínicas para o monitoramento domiciliar contínuo, vital para populações rurais e idosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geogrfica | Prazo de Impacto |

|---|---|---|---|

| Incidência Crescente de Recalls de Produtos | -1.30% | Global, particularmente na América do Norte e Europa, com rigorosa vigilância pós-comercialização | Médio prazo (2-4 anos) |

| Desconforto do Paciente com Picadas Repetitivas no Dedo Reduzindo a Adesão a Longo Prazo | -1.60% | Global, particularmente entre usuários de cuidados domiciliares e populações pediátricas | Longo prazo (≥4 anos) |

| Lacuna de Precisão em Relação aos Ensaios Laboratoriais de β-Hidroxibutirato Limitando a Adoção em UTIs | -1.50% | Global, com maior impacto em sistemas de saúde desenvolvidos na América do Norte, Europa, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Tarifas de Importação Persistentes sobre Chips de Biossensores no Brasil e Argentina | -0.80% | Brasil e Argentina (América Latina) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Recall de Produtos

Os recalls Classe 1 da FDA de sistemas de glicose-cetona em 2024-2025 abalaram a confiança dos prestadores de serviços. Os fabricantes enfrentaram lacunas no fornecimento, prêmios de seguro mais elevados e danos à marca[3]Autoridade de Saúde do Estado de Washington, "Monitores Contínuos de Glicose para Novas Populações," hca.wa.gov. Empresas maiores aproveitaram estruturas de qualidade estabelecidas para mitigar riscos, enquanto empresas menores lutaram com os custos de conformidade, impulsionando o mercado de medidores de cetona no sangue em direção à consolidação.

Desconforto do Paciente com Picadas Repetitivas no Dedo

Embora a amostragem capilar permaneça o padrão-ouro de precisão, estudos com usuários revelam adesão decrescente devido à dor e danos à pele. Os fabricantes de dispositivos estão reduzindo o volume de sangue necessário para 0,3 µL e explorando a punção em locais alternativos, mas a adoção entre usuários preventivos e de gestão de peso permanece limitada. Soluções contínuas e minimamente invasivas permanecem em fase de P&D e, até serem comercializadas, essa restrição irá moderar a curva de crescimento do mercado de medidores de cetona no sangue.

Desconforto do Paciente com Picadas Repetitivas no Dedo

Embora a amostragem capilar permaneça o padrão ouro de precisão, estudos com usuários revelam adesão decrescente devido à dor e danos à pele. Os fabricantes de dispositivos estão reduzindo o volume de sangue necessário para 0,3 µL e explorando a punção em locais alternativos, mas a adoção entre usuários preventivos e de controle de peso permanece limitada. Soluções contínuas e minimamente invasivas permanecem em fase de pesquisa e desenvolvimento e, até serem comercializadas, essa restrição irá moderar a curva de crescimento do mercado de medidores de cetona no sangue.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Medidores de Dupla Função Reformulam a Dinâmica do Mercado

Os Medidores de Monitoramento de Cetona no Sangue representaram 42,54% da participação do mercado de medidores de cetona no sangue em 2025 e continuam sendo um elemento essencial na prevenção da cetoacidose diabética (CAD). Os medidores duplos de glicose-cetona, no entanto, estão avançando a um CAGR de 7,20%, impulsionados pelos protocolos de inibidores de SGLT-2 que exigem rastreamento simultâneo de biomarcadores.

Os consumíveis sustentam a receita recorrente e impulsionam a inovação na química das tiras, visando precisão de ±3% e volumes capilares inferiores a 0,4 µL. Dispositivos premium, como o Smart Blood Glucose Plus Ketone Monitor da LifeSmart, arquivam 1.000 leituras e exportam para painéis móveis. Os medidores institucionais voltados para o orçamento mantêm importância em contratos de grande volume, criando um campo competitivo bifurcado dentro do mercado de medidores de cetona no sangue.

Por Usuário Final: Ambientes de Cuidados Domiciliares Impulsionam o Crescimento Futuro

Os hospitais detinham 45,56% da receita de 2025, impulsionados pelos protocolos de UTI e emergência. A triagem precoce de CAD e o rastreamento de cetona em cuidados intensivos mantêm as aquisições robustas, mas os ambientes domiciliares superarão com um CAGR de 7,81% até 2031.

As clínicas e centros de diagnóstico fazem a ponte entre a alta hospitalar e o autogerenciamento completo, oferecendo educação e testes de referência. O software de Monitoramento Remoto de Pacientes (RPM) transfere automaticamente as leituras capilares para os Registros Eletrônicos de Saúde (RES), permitindo que os clínicos cobrem dados revisados remotamente sob o CPT 99457 e códigos relacionados do J Diabetes Sci Technol. Essa mudança sustenta a expansão duradoura do mercado de medidores de cetona no sangue em direção aos cuidados comunitários.

Por Aplicação: O Monitoramento da Dieta Cetogênica Amplia o Escopo do Mercado

A Gestão de Diabetes Tipo 1 gerou 46,67% da receita de 2025, respaldada pelos padrões da Associação Americana de Diabetes que enfatizam a vigilância da cetose. Os hospitais também dependem de verificações de cetona à beira do leito durante emergências de CAD. Enquanto isso, o monitoramento de dieta cetogênica crescerá a um CAGR de 7,51%, adicionando usuários de estilo de vida ao mercado de medidores de cetona no sangue e estimulando a demanda por medidores estilizados como dispositivos de bem-estar em vez de dispositivos médicos.

A otimização do desempenho esportivo e a vigilância veterinária de cetoacidose contribuem com volumes de nicho, mas comandam pontos de preço premium. Atletas de elite buscam análises de tendências em nível milimolar para planejamento de recuperação, e clínicas veterinárias adaptam medidores humanos para cetoacidose em animais de companhia sem grandes custos de redesenho, adicionando receita incremental ao mercado de medidores de cetona no sangue.

Por Faixa Etária: O Segmento Pediátrico Apresenta o Maior Potencial de Crescimento

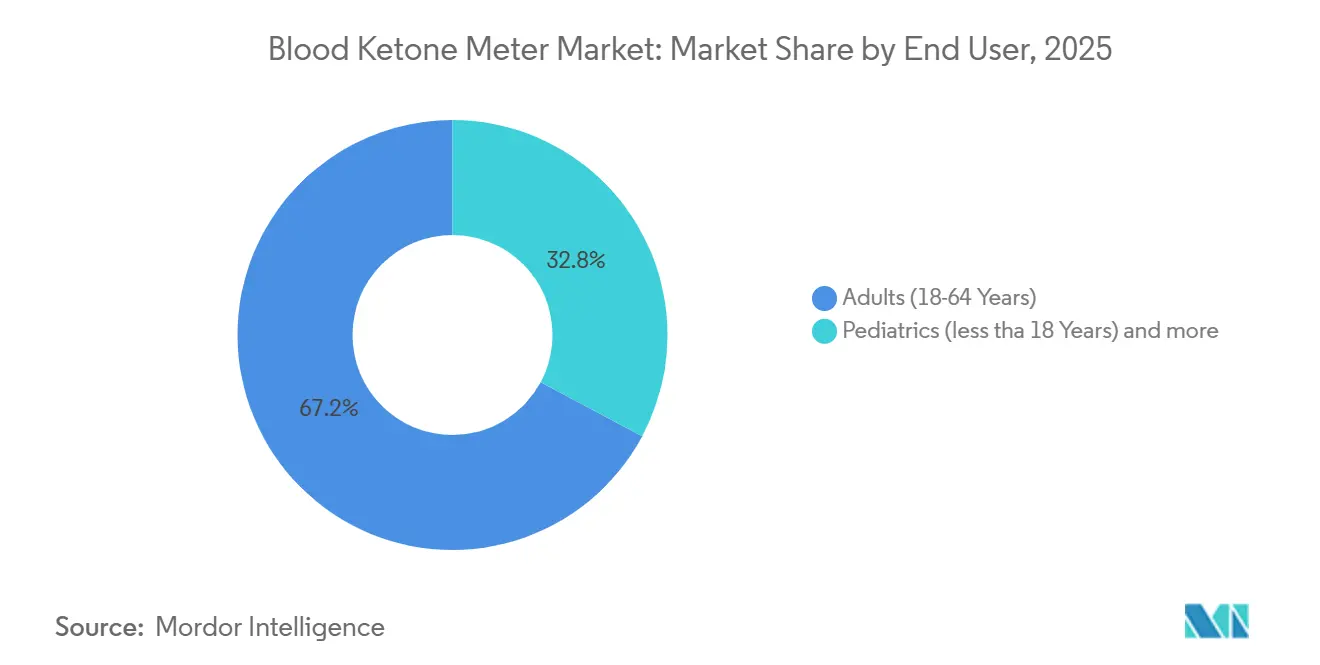

Adultos com idades entre 18 e 64 anos representaram 67,19% das vendas de 2025 graças à maior prevalência de diabetes e poder de compra. Aplicativos complementares com insights acionáveis atraem esse grupo tecnologicamente alfabetizado, fortalecendo sua participação nos gastos. O grupo pediátrico (<18 anos) registrará um CAGR de 8,10%, beneficiando-se do aumento da incidência de diabetes tipo 1 e dos protocolos cetogênicos para epilepsia. Pesquisas da Stanford Medicine associam a adoção precoce de tecnologia a melhores resultados glicêmicos stanford.edu.

Os usuários geriátricos valorizam interfaces com fontes grandes e alertas para cuidadores. Os riscos de polifarmácia intensificam as necessidades de monitoramento, e os fabricantes abordam as limitações de destreza com lancetas de empunhadura larga. Essas adaptações, embora incrementais, protegem o mercado de medidores de cetona no sangue da attrição relacionada à idade.

Análise Geográfica

A América do Norte representou 37,34% da receita de 2025, com os EUA se beneficiando do reembolso do CMS e de rápidas atualizações tecnológicas. As seguradoras privadas espelham a política federal, ampliando a penetração dos dispositivos. O modelo de pagador único do Canadá gera uma adoção mais estável, mas com preços médios de venda mais baixos, enquanto o México apresenta crescimento de dois dígitos a partir de uma base menor. O mercado de medidores de cetona no sangue continua a se beneficiar de colaborações acadêmico-industriais que aceleram a aprovação regulatória.

A Ásia-Pacífico registrará o CAGR mais rápido de 7,75% até 2031, liderada pela China e pelo Japão. Os fabricantes domésticos exploram vantagens de custo e localizam o firmware para interfaces em Mandarim e Kanji, desafiando as importações ocidentais. A carga de diabetes da Índia impulsiona projetos de seguro estatal que cobrem medidores duplos. Consumidores urbanos em Seul, Sydney e Singapura adotam dietas cetogênicas, ampliando a demanda não médica. Coletivamente, esses fatores impulsionam o mercado de medidores de cetona no sangue em diversos ambientes de pagadores da Ásia-Pacífico.

A Europa mantém rigorosa conformidade com o Regulamento de Dispositivos Médicos (MDR), elevando as barreiras de entrada, mas aumentando a confiança. O Reino Unido e a Alemanha ancoram o volume, enquanto a França e a Itália fornecem demanda institucional estável por meio de protocolos padronizados de CAD. A pesquisa e desenvolvimento continental em amostragem por microagulhas posiciona a região como campo de testes para dispositivos de próxima geração menos invasivos, prometendo ventos favoráveis de longo prazo para o mercado de medidores de cetona no sangue.

Cenário Competitivo

O mercado de medidores de cetona no sangue permanece moderadamente concentrado. Abbott, Nova Biomedical e EKF Diagnostics alavancam portfólios amplos e força de distribuição. O foco direto ao consumidor da Keto-Mojo atrai usuários de estilo de vida, fomentando o evangelismo da marca. Parcerias estratégicas, como a integração de prontuários eletrônicos de saúde (PES) da Nova anunciada em abril de 2025, solidificam as posições dos incumbentes. A análise aprimorada por inteligência artificial torna-se um novo campo de batalha, com fornecedores incorporando mecanismos de previsão de tendências para elevar a utilidade clínica.

Oportunidades de espaço em branco persistem em economias emergentes e nichos especializados, como cuidados veterinários e esportes de elite. Empresas maiores buscam aquisições de startups de sensores para garantir propriedade intelectual em plataformas de múltiplos parâmetros. Os recalls de produtos pressionam os players menores, empurrando o mercado de medidores de cetona no sangue em direção a uma maior consolidação. No entanto, a forte adoção pelo estilo de vida garante espaço para marcas ágeis que combinam design voltado ao consumidor com precisão de nível clínico.

Líderes do Setor de Medidores de Cetona no Sangue

-

Abbott Laboratories

-

Nova Biomedical

-

Nipro Corporation

-

TaiDoc technology Corporation

-

ForaCare, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Associação Americana de Diabetes atualizou seus Padrões de Cuidado em Diabetes — 2025, ressaltando o valor do gerenciamento orientado por tecnologia e solicitando testes rotineiros de cetona em grupos específicos de pacientes. Espera-se que a orientação direcione os protocolos hospitalares e as políticas de compras, incentivando uma adoção mais rápida de medidores de cetona no sangue de próxima geração.

- Dezembro de 2024: A Nova Biomedical Corp iniciou um recall de seu Sistema de Medidor Hospitalar StatStrip de Glicose e Cetona (mmol/L), de acordo com um aviso emitido pelo Departamento de Saúde Pública da Califórnia. O evento destaca as pressões regulatórias e de controle de qualidade enfrentadas pelos fornecedores estabelecidos e pode abrir uma oportunidade para os concorrentes aumentarem sua participação no segmento hospitalar.

- Abril de 2024: A agência reguladora de saúde do Brasil, ANVISA, publicou a IN Nº 290, uma via simplificada que permite às autoridades aproveitar revisões regulatórias estrangeiras ao avaliar dispositivos de alto risco, incluindo produtos de diagnóstico in vitro, como medidores de cetona no sangue. A norma encurta o prazo de registro e facilita a entrada no mercado para fabricantes internacionais.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de medidores de cetonas no sangue como todos os dispositivos portáteis ou de bancada que quantificam o β-hidroxibutirato no sangue capilar, bem como as tiras de uso único e lancetas proprietárias necessárias para cada medição. No âmbito do estudo incluem-se medidores de cetonas autónomos e medidores duais de glicose-cetonas comercializados através de canais de retalho, hospitalar, clínico e online para utilizadores finais humanos em 17 países abrangidos pelo relatório, com valores apresentados em USD constantes de 2024.

Exclusão do âmbito: dispositivos que estimam cetonas a partir do ar expirado ou da urina não são contabilizados.

Visão Geral da Segmentação

-

Por Tipo de Produto

- Medidores de Monitoramento de Cetona no Sangue

- Medidores Duplos de Monitoramento de Glicose e Cetona no Sangue

-

Consumíveis

- Tiras de Teste

- Lancetas

- Solução de Controle

-

Por Usuário Final

- Hospitais

- Clínicas e Centros de Diagnóstico

- Ambientes de Cuidados Domiciliares

-

Por Aplicação

- Gestão de Diabetes (Tipo 1)

- Gestão de Emergência de Cetoacidose Diabética (CAD)

- Monitoramento da Dieta Cetogênica

- Otimização do Desempenho Esportivo e Atlético

- Vigilância Veterinária de Cetoacidose

-

Por Faixa Etária

- Pediatria (menos de 18 anos)

- Adultos (18 a 64 anos)

- Geriátrico (mais de 65 anos)

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram endocrinologistas em exercício, gestores de aprovisionamento em hospitais terciários, responsáveis de programas nacionais de diabetes e distribuidores de comércio eletrónico na América do Norte, Europa e Ásia-Pacífico. Estas conversas validaram as taxas de consumo de tiras por doente tratado, os ciclos típicos de substituição de medidores e as recentes alterações no reembolso que influenciam a elasticidade da procura.

Investigação Documental

Os nossos analistas começam por consultar fontes públicas, como a International Diabetes Federation, a base de dados 510(k) da U.S. FDA, estatísticas aduaneiras nacionais e boletins de associações comerciais, para dimensionar as bases de medidores instalados e as importações anuais de tiras. Os relatórios 10-K de empresas, apresentações a investidores e revistas científicas sobre a incidência de cetoacidose diabética acrescentam contexto clínico e comercial. Ferramentas de subscrição como o D&B Hoovers e o Dow Jones Factiva fornecem divisões de receitas e notícias de expedições que ancoram as quotas de marca. As fontes listadas ilustram o nosso trabalho documental; muitas outras foram analisadas para testar a consistência, colmatar lacunas e verificar cruzadamente os dados.

Os resultados secundários sugeriram que o mercado de tiras é o principal motor de receitas; contudo, os dados públicos por si só não permitiram resolver os preços médios de venda a nível nacional. É aqui que a Mordor Intelligence complementa o trabalho documental com contactos direcionados.

Dimensionamento de Mercado e Previsão

Um enquadramento de cima para baixo e de baixo para cima sustenta o modelo. As populações diabéticas por país, as taxas de hospitalização por CAD e os níveis de adoção da dieta cetogénica geram um conjunto de procura que é posteriormente ajustado pela penetração de medidores e pelo uso médio de tiras para obter volumes unitários. A consolidação seletiva de fornecedores e as verificações de canal fornecem uma verificação de razoabilidade ascendente dos totais antes de os valores serem derivados pela aplicação de preços médios de venda ponderados. As principais variáveis acompanhadas incluem a base de doentes com Diabetes Tipo 1 tratados, a frequência anual de SMBG, o rácio de preço tiras/medidor, o pipeline de aprovações regulatórias e a quota do comércio eletrónico nas vendas de dispositivos. As previsões até 2030 utilizam regressão multivariada combinada com suavização ARIMA, com intervalos de cenário revistos pelos nossos especialistas primários. Os pontos de dados em falta, mais frequentemente sobre o preço das tiras, são colmatados recorrendo a países vizinhos como referência, sendo posteriormente substituídos quando surgem evidências primárias.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância em relação a dados independentes de importação e inquéritos de utilização hospitalar. Os revisores sénior reavaliaram as anomalias, após o que o modelo é bloqueado. Os relatórios são atualizados de doze em doze meses, e as atualizações intercalares são desencadeadas por eventos regulatórios, de preços ou da cadeia de abastecimento de grande relevância. Uma verificação final de razoabilidade é concluída imediatamente antes da entrega ao cliente.

Por Que Razão a Nossa Linha de Base do Mercado de Medidores de Cetonas no Sangue Garante Fiabilidade

Os valores de mercado publicados diferem frequentemente porque cada empresa escolhe o seu próprio âmbito, mix de produtos e cadência de previsão.

Os principais fatores de divergência noutros estudos incluem a exclusão das receitas de tiras de teste, a utilização de CAGRs globais uniformes sem calibração por país e a dependência de fontes secundárias sem verificações de preços em tempo real, ao passo que a linha de base da Mordor incorpora ASPs verificados e métricas de doentes específicas por nação, sendo atualizada anualmente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 513,3 M (2025) | Mordor Intelligence | - |

| USD 519,9 M (2025) | Global Consultancy A | Exclui consumíveis do âmbito e baseia-se principalmente em investigação documental |

| USD 415,1 M (2024) | Industry Databank B | Aplica um único CAGR a todas as regiões e omite os medidores duais |

A comparação mostra que, uma vez alinhadas as diferenças de âmbito e as hipóteses de preços, os valores convergem para o ponto médio equilibrado da Mordor, sublinhando por que razão os decisores preferem a nossa linha de base transparente e regularmente atualizada.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medidores de cetona no sangue?

O mercado é avaliado em 513,33 milhões de USD em 2025 e está projetado para atingir 762,63 milhões de USD até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os medidores duplos de monitoramento de glicose e cetona no sangue estão se expandindo a uma CAGR de 7,20%, impulsionados pelo benefício do rastreamento simultâneo de biomarcadores.

Por que a Ásia-Pacífico é considerada uma região-chave de crescimento?

O aumento dos gastos com saúde, uma população maior com diabetes e a crescente adoção da dieta cetogênica contribuem para uma previsão de CAGR regional de 7,75%.

Como as mudanças no reembolso estão influenciando a adoção?

A cobertura do CMS e de pagadores privados para tiras duplas, além dos códigos de faturamento de MRP, reduzem os custos diretos ao paciente, estimulando a adoção tanto em ambientes clínicos quanto domiciliares.

Quais desafios limitam a adesão do usuário a longo prazo?

O desconforto com picadas no dedo e os recalls ocasionais de dispositivos desestimulam os testes sustentados, levando a pesquisa e desenvolvimento a soluções de amostragem menos invasivas e a um controle de qualidade mais rigoroso.

Qual faixa etária oferece o maior potencial de crescimento?

O segmento pediátrico (menos de 18 anos) está previsto para crescer a uma CAGR de 8,10% à medida que os diagnósticos de diabetes tipo 1 aumentam e a terapia cetogênica ganha força no tratamento da epilepsia.

Página atualizada pela última vez em: