Tamanho e Participação do Mercado de Umectantes Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.59% CAGR |

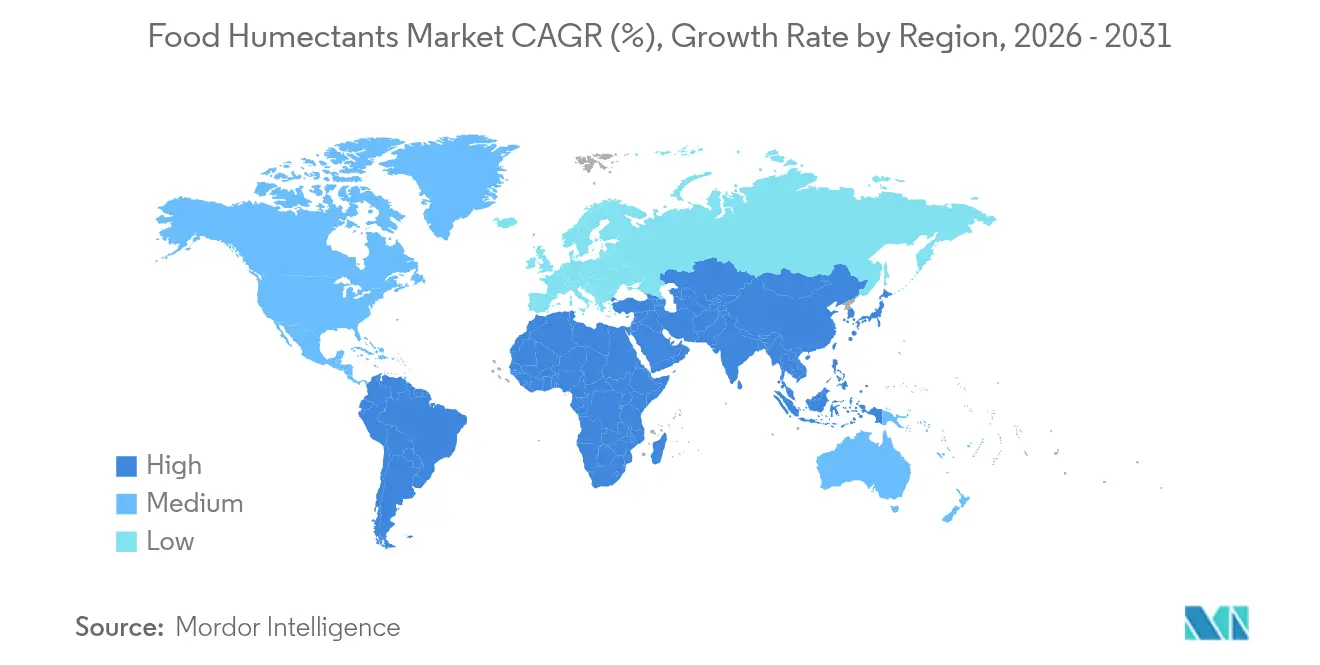

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

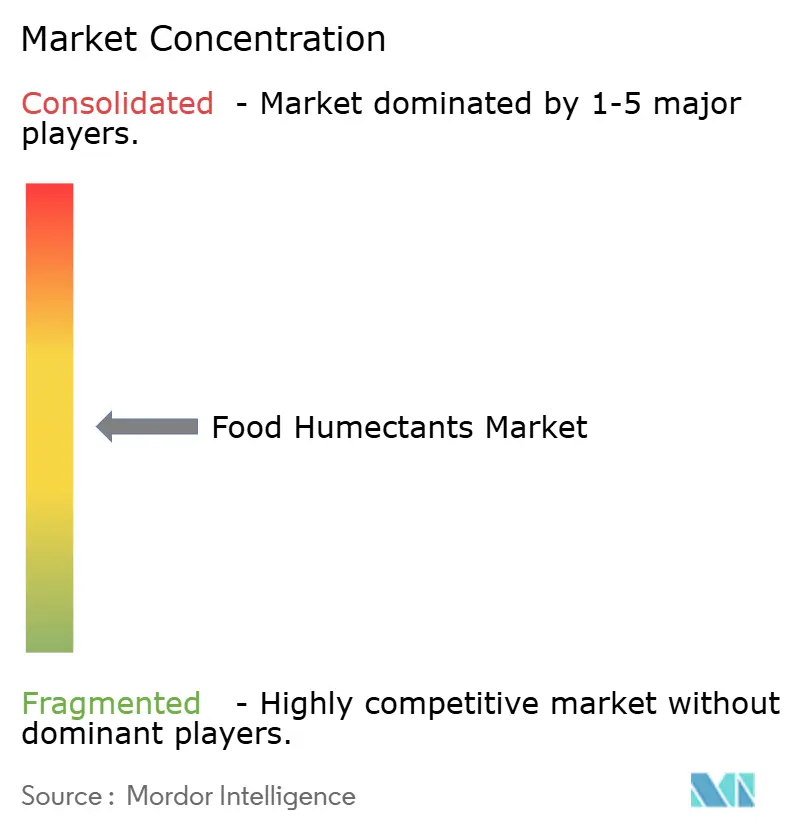

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Umectantes Alimentares por Mordor Intelligence

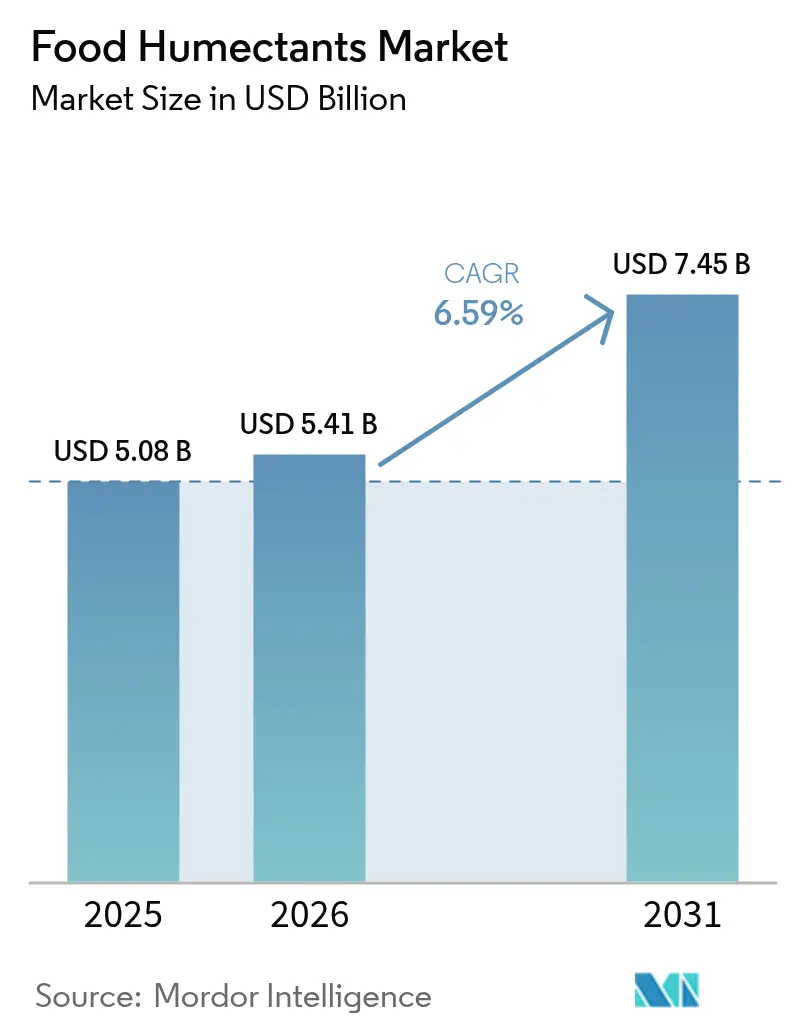

O tamanho do mercado de umectantes alimentares em 2026 é estimado em USD 5,41 bilhões, crescendo a partir do valor de 2025 de USD 5,08 bilhões, com projeções para 2031 mostrando USD 7,45 bilhões, crescendo a um CAGR de 6,59% no período de 2026 a 2031. Os órgãos reguladores, notadamente a FDA e a EFSA, estão intensificando seu escrutínio, impulsionando o setor em direção a padrões mais elevados de funcionalidade, segurança e sustentabilidade. Em resposta a esse impulso regulatório, o setor está canalizando investimentos em tecnologias de ponta. Esses avanços não apenas fortalecem a retenção de umidade e prolongam a vida útil dos produtos, mas também se alinham às alegações de rótulo limpo que os consumidores estão priorizando cada vez mais. Para navegar por essas demandas em constante mudança, os formuladores estão recorrendo a soluções inovadoras. Estas incluem propilenoglicol de base biológica, glicerina obtida por fermentação de precisão e misturas de álcoois de açúcar. Tais escolhas não apenas atendem aos parâmetros regulatórios, mas também promovem a sustentabilidade ambiental. O cenário competitivo está passando por uma transformação. As multinacionais estão aprimorando suas cadeias de suprimentos para maior eficiência. Simultaneamente, fornecedores de nicho estão conquistando uma maior participação de mercado ao lançar ingredientes naturais e multifuncionais que ressoam com os desejos dos consumidores.

Principais Conclusões do Relatório

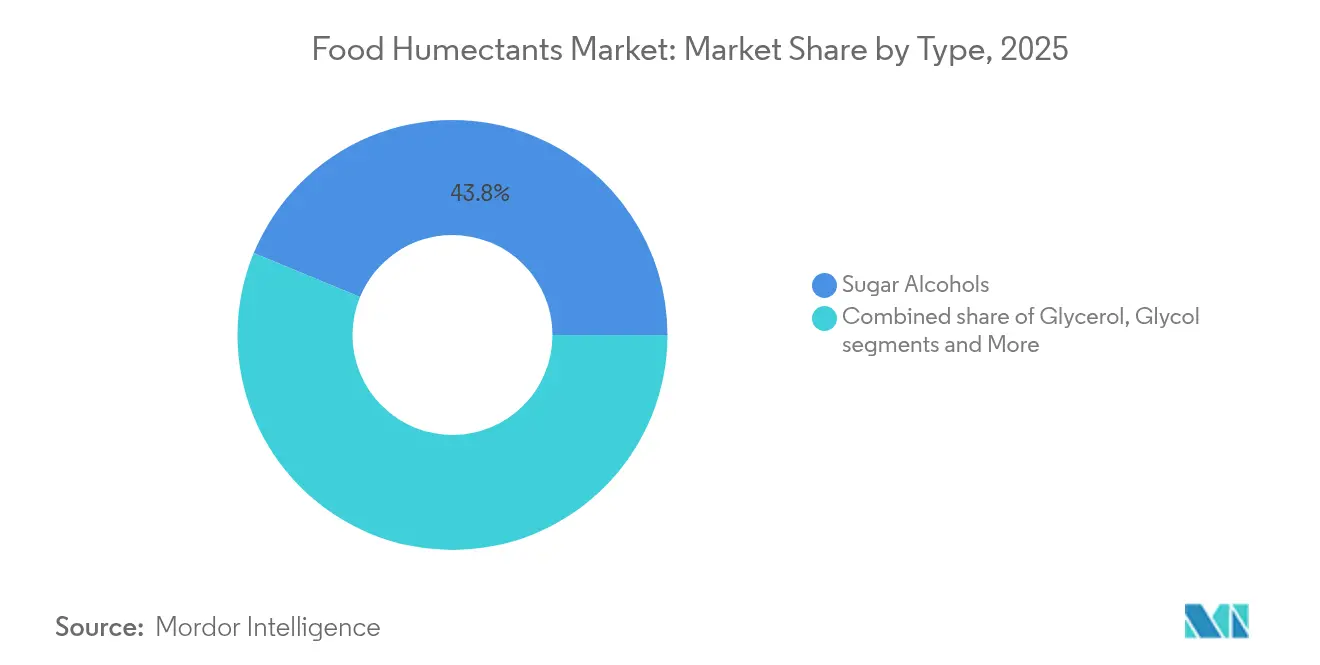

- Por tipo, os álcoois de açúcar lideraram com 43,78% de participação no mercado de umectantes alimentares em 2025, enquanto os glicóis devem se expandir a um CAGR de 7,78% até 2031.

- Por fonte, os ingredientes naturais representaram 70,83% do tamanho do mercado de umectantes alimentares em 2025 e estão avançando a um CAGR de 7,55% até 2031.

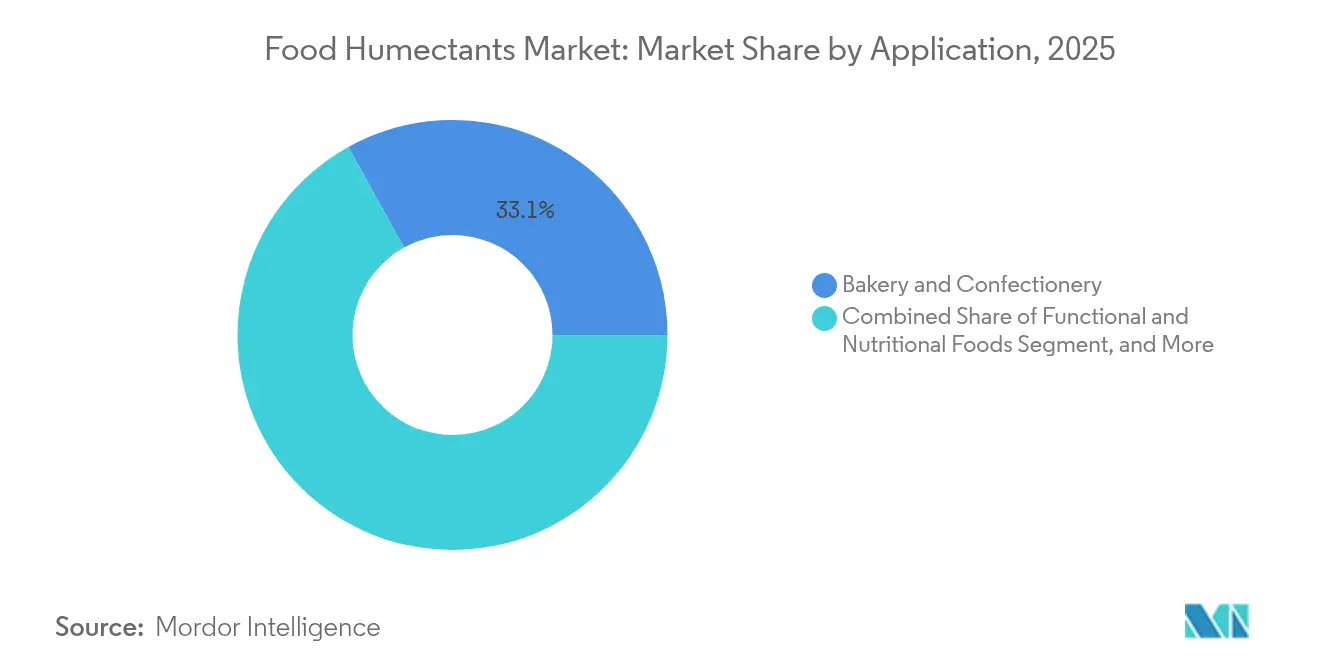

- Por aplicação, panificação e confeitaria detinham 33,05% da participação no mercado de umectantes alimentares em 2025; salgadinhos e snacks têm previsão de registrar o CAGR mais rápido de 7,1% até 2031.

- Por geografia, a Europa capturou 32,48% do tamanho do mercado de umectantes alimentares em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Umectantes Alimentares

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente demanda por ingredientes de retenção de umidade em panificação e confeitaria | +1.8% | Global, com forte impulso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda das categorias de alimentos congelados e refrigerados | +1.2% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso em produtos com baixo teor de açúcar e sem açúcar | +1.0% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Inovações tecnológicas em umectantes de rótulo limpo | +0.9% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Adoção crescente em alternativas lácteas de base vegetal | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desenvolvimento de umectantes multifuncionais | +0.6% | Global, primeiramente em mercados impulsionados por tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por ingredientes de retenção de umidade em panificação e confeitaria

A transição do setor de panificação e confeitaria para produtos com vida útil prolongada está impulsionando avanços significativos na seleção de umectantes e na conformidade regulatória. A classificação da glicerina pela FDA como Geralmente Reconhecida como Segura (GRAS) sob o 21 CFR 582.1320, quando utilizada de acordo com as boas práticas de fabricação, fornece aos fabricantes um quadro regulatório confiável[1]Administração de Alimentos e Medicamentos dos EUA, "Código de Regulamentos Federais", www.ecfr.gov. Essa clareza fomenta a inovação em soluções de retenção de umidade, que são fundamentais para manter a qualidade dos produtos e aumentar a satisfação dos consumidores em aplicações de panificação. Além disso, os padrões do Codex GSFA da Organização das Nações Unidas para Alimentação e Agricultura para o glicerol (E422) estabelecem diretrizes reconhecidas internacionalmente, facilitando o comércio global sem obstáculos de produtos de panificação contendo umectantes. Para enfrentar os desafios evolutivos de gestão de umidade ao longo dos ciclos de vida dos produtos — da produção à distribuição no varejo — os fabricantes estão adotando cada vez mais formulações avançadas que combinam múltiplos umectantes. Essas formulações são adaptadas para otimizar a retenção de umidade, garantindo ao mesmo tempo a estabilidade do produto.

Demanda das categorias de alimentos congelados e refrigerados

As inovações em tecnologia de umectantes e estratégias de formulação estão sendo impulsionadas pelos desafios únicos de gestão de umidade impostos pelas aplicações de alimentos congelados. Em fevereiro de 2025, uma planta piloto lançada conjuntamente pela Dow e pela Evonik, convertendo peróxido de hidrogênio em propilenoglicol, marcou um avanço significativo na produção sustentável de umectantes. Esse método reduz o consumo de água em mais de 95% em comparação com as técnicas convencionais. Tais avanços atendem às demandas urgentes do setor de alimentos congelados: retenção eficaz de umidade e compromisso com a sustentabilidade ambiental. Os formuladores estão se concentrando em reduzir a formação de cristais de gelo durante os ciclos de congelamento e descongelamento. Para preservar a integridade dos produtos, estão recorrendo a combinações essenciais de estabilizadores, notadamente amidos e hidrocoloides. O aumento das alternativas congeladas de base vegetal adiciona camadas de complexidade. Essas alternativas exibem padrões de migração de umidade que contrastam fortemente com seus equivalentes tradicionais de origem animal, exigindo sistemas de umectantes personalizados.

Uso em produtos com baixo teor de açúcar e sem açúcar

A crescente ênfase na redução de açúcar está impulsionando mudanças significativas na seleção de umectantes, à medida que os fabricantes priorizam ingredientes que oferecem tanto capacidade adoçante quanto de retenção de umidade. O xarope de maltitol LYCASIN 80/55 da Roquette exemplifica essa tendência ao funcionar como adoçante sem açúcar e umectante, ao mesmo tempo em que previne efetivamente a cristalização em aplicações de confeitaria. Esse desenvolvimento está alinhado com a crescente conscientização dos consumidores sobre os riscos à saúde associados ao alto consumo de açúcar, com aproximadamente dois terços dos consumidores buscando ativamente reduzir sua ingestão de açúcar. O cenário de inovação está se expandindo além dos álcoois de açúcar tradicionais para incluir alternativas naturais como a alulose e a tagatose. Essas alternativas não apenas proporcionam retenção de umidade superior, mas também se alinham às demandas de rótulo limpo, atraindo consumidores preocupados com a saúde. Os desenvolvimentos regulatórios apoiam ainda mais essa mudança, pois o reconhecimento pela FDA de certos umectantes como fibra alimentar cria novas oportunidades de marketing para os fabricantes.

Inovações tecnológicas em umectantes de rótulo limpo

As iniciativas de rótulo limpo estão impulsionando avanços na extração e no processamento de umectantes naturais, com foco na manutenção de suas propriedades funcionais enquanto atendem a rigorosos padrões regulatórios de transparência. O abrangente quadro da FDA para aditivos alimentares, conforme delineado no 21 CFR Parte 172, fornece caminhos regulatórios claros para o desenvolvimento de tecnologias inovadoras de umectantes que cumprem os requisitos de segurança e eficácia[2]Administração de Alimentos e Medicamentos dos EUA, "Parte 172 — Aditivos Alimentares Permitidos para Adição Direta a Alimentos para Consumo Humano", www.ecfr.gov. Esse suporte regulatório incentiva a adoção de novos métodos de extração e processamento que preservam o status natural dos ingredientes enquanto aprimoram sua funcionalidade. Pesquisas recentes ressaltam a eficiência das tecnologias de extração não térmica na obtenção de umectantes naturais, garantindo a retenção de seu valor nutricional e propriedades funcionais. Além disso, a integração da biotecnologia, particularmente por meio da fermentação de precisão, permite a produção de umectantes naturais com qualidade consistente e cadeias de suprimentos confiáveis, tudo isso em conformidade com os princípios de rótulo limpo.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Restrições regulatórias sobre os níveis de uso em aplicações alimentares | -0.8% | Global, variando por jurisdição | Curto prazo (≤ 2 anos) |

| Conscientização limitada em países em desenvolvimento | -0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Crescente demanda por produtos sem conservantes e naturais | -0.4% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Riscos de adulteração em mercados não regulamentados | -0.3% | Mercados em desenvolvimento, regiões não regulamentadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições regulatórias sobre os níveis de uso em aplicações alimentares

Os principais mercados estão enrijecendo seus quadros regulatórios, impondo desafios de conformidade que limitam o uso de umectantes e complicam as formulações. Em fevereiro de 2025, a China lançou seus padrões GB 2760-2024, impondo limites mais rígidos para aditivos alimentares. Essas revisões não apenas estabelecem novos requisitos de uso para umectantes, mas também proibiram certos compostos em categorias específicas de alimentos. Refletindo preocupações de segurança elevadas, a FDA está consultando sobre limites de contaminação de etilenoglicol e dietilenoglicol em aditivos alimentares, uma medida que pode influenciar o fornecimento e o processamento de umectantes[3]Food Compliance International, "A CFSA implementa oficialmente o padrão para uso de aditivos alimentares (GB 2760-2024)", www.foodcomplianceinternational.com. Enquanto isso, as regulamentações europeias sobre hidrocarbonetos de óleo mineral em alimentos acrescentam mais uma camada de desafios de conformidade. As diretrizes da UE voltadas para MOAH em produtos alimentícios têm implicações tanto para materiais de embalagem quanto de processamento. Tais pressões regulatórias estão inflacionando os custos de conformidade e prolongando os prazos de desenvolvimento de produtos. Isso é especialmente oneroso para fabricantes menores, que frequentemente carecem de ampla expertise regulatória.

Conscientização limitada em países em desenvolvimento

Nas economias em desenvolvimento, a adoção de umectantes no processamento de alimentos enfrenta desafios significativos devido a lacunas de conhecimento técnico e limitações de infraestrutura. De acordo com a análise do USDA sobre o mercado de ingredientes para processamento de alimentos da China, a demanda por ingredientes importados para processamento de alimentos, incluindo umectantes, está aumentando à medida que os consumidores demonstram uma preferência crescente por produtos alimentícios mais saudáveis e premium. No entanto, esse crescimento está amplamente concentrado em áreas urbanas desenvolvidas, deixando os mercados rurais e emergentes com déficits substanciais de conhecimento. As iniciativas educacionais e os programas de treinamento estão focados principalmente em regiões desenvolvidas, negligenciando áreas com indústrias de processamento de alimentos em rápida expansão. Essa falta de conscientização é agravada pelo acesso limitado a suporte técnico e expertise em aplicações, o que dificulta a inovação e a utilização ideal de umectantes nessas regiões. Além disso, as complexidades da cadeia de suprimentos nos mercados em desenvolvimento apresentam obstáculos adicionais. Padrões de qualidade inconsistentes e infraestrutura inadequada de cadeia de frio impactam negativamente a estabilidade e o desempenho dos umectantes, criando barreiras significativas ao seu uso eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Álcoois de Açúcar Mantêm Liderança por Meio de Vantagens Regulatórias

Em 2025, os álcoois de açúcar capturam uma participação de mercado de 43,78%, impulsionados por endossos regulatórios globais e históricos comprovados de segurança. A designação do sorbitol pela FDA como GRAS sob o 21 CFR Parte 184 abre caminho para seu uso generalizado em aplicações alimentares. Esse respaldo regulatório capacita os fabricantes a utilizar álcoois de açúcar em diversas aplicações, tudo isso em conformidade com rigorosos padrões de segurança alimentar. A posição dominante do segmento é ainda mais consolidada pelos padrões do Codex GSFA da FAO, que estabelecem referências globais para álcoois de açúcar em alimentos, promovendo o comércio internacional e a consistência. Além de seus papéis como adoçantes, os álcoois de açúcar atuam como umectantes, atendendo às demandas dos fabricantes por ingredientes versáteis que simplificam as formulações sem comprometer a qualidade ou a conformidade.

Os glicóis estão posicionados para ser o segmento de crescimento mais rápido, com um CAGR de 7,78% até 2031, graças ao seu desempenho aprimorado em aplicações de nicho e a um aumento nos endossos regulatórios. A supervisão da FDA sobre os mono e diésteres de propilenoglicol sob o 21 CFR 172.856 ressalta o reconhecimento da agência dos umectantes à base de glicol em usos alimentares específicos. Esse aval regulatório impulsiona inovações nas formulações de glicol, abordando a gestão de umidade em alimentos congelados e processados. O segmento também está colhendo os frutos dos avanços na produção sustentável, notadamente o surgimento do propilenoglicol de base biológica por meio de técnicas de processamento ecologicamente corretas. Esses avanços não apenas reduzem as pegadas ambientais, mas também mantêm os padrões de desempenho. As formulações modernas de glicol agora estão equipadas com recursos de liberação controlada, garantindo a retenção de umidade ao longo da vida útil de um produto, combatendo efetivamente quedas de qualidade em condições de armazenamento inadequadas.

Por Fonte: Fontes Naturais Dominam por Meio do Impulso do Rótulo Limpo

As fontes naturais detêm uma participação dominante de 70,83% do mercado em 2025, impulsionadas pela crescente demanda dos consumidores por ingredientes reconhecíveis e familiares, juntamente com quadros regulatórios que promovem ativamente sua adoção. O crescimento do segmento é ainda apoiado por avanços nas tecnologias de extração natural, que aprimoram a funcionalidade dos ingredientes enquanto preservam sua integridade. Essas inovações permitem que as fontes naturais estabeleçam vantagens competitivas sustentáveis em mercados que priorizam transparência, padrões de rótulo limpo e reconhecimento de ingredientes. Além disso, o foco crescente na sustentabilidade e na responsabilidade ambiental fortalece o apelo das fontes naturais, tornando-as uma escolha preferida tanto para consumidores quanto para fabricantes.

As fontes naturais devem alcançar a maior taxa de crescimento, com um forte CAGR de 7,55% previsto até 2031. Essa trajetória de crescimento é impulsionada pela crescente preferência dos consumidores por produtos de rótulo limpo e avanços significativos no processamento de ingredientes naturais. Os métodos de produção impulsionados pela biotecnologia estão liderando o caminho, permitindo a fermentação de umectantes idênticos aos naturais que equilibram autenticidade natural com qualidade consistente. Depósitos de patentes recentes destacam abordagens inovadoras na produção de umectantes naturais, enfatizando sistemas de base vegetal e o uso de materiais reaproveitados, que integram sustentabilidade com alto desempenho. Técnicas avançadas de processamento também estão aproveitando resíduos agrícolas para extrair umectantes naturais, promovendo cadeias de suprimentos sustentáveis e reduzindo o impacto ambiental.

Por Aplicação: Liderança da Panificação Apoiada pelo Quadro Regulatório

As aplicações de panificação e confeitaria dominam o mercado com uma participação de 33,05% em 2025, impulsionadas por abrangentes quadros regulatórios que promovem o uso de umectantes em produtos de panificação. Os umectantes desempenham um papel fundamental na preservação da textura, no prolongamento da vida útil e na prevenção do envelhecimento em produtos de panificação. Formulações personalizadas são desenvolvidas para atender aos requisitos específicos de diversas categorias de produtos e condições de armazenamento. A progressão do setor em direção a soluções de ingredientes multifuncionais é evidente na integração de umectantes naturais com propriedades antimicrobianas, que não apenas aprimoram a retenção de umidade, mas também garantem a segurança alimentar, atendendo tanto às expectativas dos consumidores quanto aos padrões regulatórios.

O segmento de salgadinhos e snacks deve ser a aplicação de crescimento mais rápido, com um forte CAGR de 7,1% até 2031. Esse crescimento é alimentado pela crescente demanda por soluções inovadoras de textura e gestão eficaz de umidade em produtos estáveis em prateleira. A tecnologia MoisturLOK da Anderson Advanced Ingredients exemplifica os avanços neste segmento, oferecendo até 80% de extensão da vida útil enquanto aborda os desafios de migração de umidade em produtos de panificação e snacks. A disponibilidade dupla do produto em formas de pó e xarope ressalta sua versatilidade, atendendo a diversos processos de fabricação e destacando a crescente necessidade de soluções adaptáveis e de alto desempenho no mercado.

Análise Geográfica

Em 2025, a Europa detém uma participação de mercado líder de 32,48%, impulsionada por suas avançadas indústrias de processamento de alimentos e rigorosos padrões de qualidade que promovem o uso de umectantes em uma ampla gama de aplicações. O quadro regulatório da região, particularmente a implementação do Regulamento da Comissão (UE) 2023/915, que estabelece níveis máximos de contaminantes, cria um cenário dual de desafios e oportunidades para os fornecedores de umectantes. Alemanha, Reino Unido e França dominam o consumo regional, apoiados por suas sofisticadas indústrias de panificação e pela crescente demanda por ingredientes de rótulo limpo. O forte foco da Europa na sustentabilidade está alinhado com a crescente preferência por umectantes naturais, enquanto suas cadeias de suprimentos bem estabelecidas garantem disponibilidade e qualidade consistentes dos produtos.

A Ásia-Pacífico está posicionada como a região de crescimento mais rápido, com um CAGR projetado de 7,42% até 2031. Esse crescimento é alimentado pela rápida industrialização no processamento de alimentos e pela mudança nos hábitos alimentares que favorecem alimentos de conveniência. Enquanto isso, Índia e Sudeste Asiático impulsionam o crescimento de volume por meio do aumento do consumo de alimentos processados, enquanto Austrália e Coreia do Sul contribuem com a adoção de tecnologias alimentares avançadas. O diversificado ambiente regulatório da região exige estratégias personalizadas, levando as empresas a estabelecer parcerias locais e instalações de produção para atender efetivamente às demandas específicas do mercado.

A América do Norte mantém uma forte presença no mercado, apoiada por sua liderança em inovação e uma infraestrutura de processamento de alimentos bem estabelecida que permite aplicações avançadas de umectantes. A região se beneficia do abrangente quadro regulatório da FDA, incluindo a designação GRAS para os principais umectantes sob o 21 CFR Parte 184, que facilita o desenvolvimento simplificado de produtos e a entrada no mercado. A expansão da indústria de processamento de alimentos do México e o foco do Canadá em ingredientes naturais contribuem ainda mais para a dinâmica de crescimento da região. Em contraste, América do Sul e Oriente Médio e África representam oportunidades emergentes. Na América do Sul, Brasil e Argentina lideram a expansão, impulsionados por suas crescentes capacidades de processamento de alimentos. Simultaneamente, a ênfase do Oriente Médio na segurança alimentar e a rápida urbanização da população africana estão aumentando a demanda por produtos estáveis em prateleira, ressaltando o papel fundamental dos sistemas eficazes de gestão de umidade nessas regiões.

Panorama regulatório

Os umectantes alimentares operam sob estruturas de aditivos alimentares que cada vez mais enfatizam especificações, pureza e documentação. Nos Estados Unidos, a FDA regulamenta aditivos alimentares e substâncias GRAS por meio de caminhos refletidos nos 21 CFR Parts 172, 182, 184 e 582, e seu Human Foods Program articulou entregas prioritárias para 2026 que incluem trabalho sobre segurança de substâncias alimentares e maior transparência da cadeia de suprimentos. Na Europa, o regime de aditivos alimentares da UE sob o Regulamento (CE) 1333/2008 continua a ser implementado por meio de atualizações de especificações e expectativas científicas da EFSA, com orientações da EFSA de 2026 reforçando o pacote de dados necessário para autorização e reavaliação de aditivos.

Na Ásia, os reguladores estão apertando controles administrativos e técnicos de formas que afetam o tempo de aprovação e a conformidade contínua para formulações contendo umectantes. A China implementou a GB 2760-2024 em fevereiro de 2025, atualizando os limites de uso de aditivos e restringindo determinados compostos por categoria de alimento. Isso aumenta o trabalho de reformulação e de dossiê para marcas que vendem além-fronteiras. Na Índia, a Food Safety and Standards Authority of India (FSSAI) determinou que, a partir de 1º de junho de 2026, as solicitações de aprovação/autorização prévia sejam apresentadas apenas por meio do portal ePAAS, levando fabricantes e importadores a submissões mais padronizadas e digitalmente auditáveis e a ciclos mais rigorosos de prontidão documental.

Análise da cadeia de valor

A cadeia de valor dos umectantes alimentares começa com matérias-primas e intermediários a montante, incluindo fluxos de carboidratos de base vegetal e biológica para álcoois de açúcar, rotas baseadas em fermentação para alternativas de glicerol e rotas petroquímicas ou de base biológica para glicóis. Seguem-se a fabricação e purificação de ingredientes, formulação e mistura, documentação de qualidade e regulatória e distribuição a jusante para processadores de alimentos. Os participantes do mercado incluem grandes produtores integrados e empresas especializadas em ingredientes (incluindo BASF, ADM, Cargill, Ingredion, Roquette, Corbion, Jungbunzlauer e Tate & Lyle), além de distribuidores e laboratórios de aplicação que atendem panificação e confeitaria, laticínios e sobremesas congeladas, bebidas, salgados e snacks, e alimentos funcionais e nutricionais.

Padrões e pontos de verificação de conformidade moldam os fluxos entre fronteiras e canais. As especificações da Codex Alimentarius (GSFA) e da JECFA fornecem âncoras de identidade e pureza referenciadas internacionalmente, enquanto regras específicas de cada região, como as convenções GRAS da FDA e a GB 2760-2024 da China, orientam especificações de produtos, rotulagem e matrizes de uso permitido por categoria. A cadeia também permanece sensível a incidentes de fabricação e atritos logísticos: por exemplo, a BASF declarou força maior após um incêndio no final de julho de 2024 em sua unidade de Ludwigshafen, impactando a oferta até o final de 2024 e início de 2025. Em 2025, restrições logísticas como congestionamento portuário e disponibilidade de contêineres refrigerados reforçaram o valor do fornecimento diversificado, do posicionamento de estoque liderado por distribuidores e da contratação de transporte e serviços de longo prazo para ingredientes importados.

Cenário Competitivo

O mercado global de umectantes alimentares é moderadamente concentrado, com players proeminentes como BASF SE, Ingredion Incorporated, Archer Daniels Midland Company, Cargill Incorporated e Roquette Frères SA liderando o mercado. Esses principais players, juntamente com outras empresas nacionais e internacionais, estão ativamente focados em inovação e no lançamento de novos produtos para atender à crescente demanda dos consumidores por umectantes alimentares avançados, mantendo sua vantagem competitiva no mercado. O mercado está testemunhando um aumento constante na demanda, impulsionado pelo uso crescente de umectantes em alimentos processados, produtos de panificação e confeitaria para aprimorar textura, retenção de umidade e vida útil.

As atividades de consolidação estratégica estão remodelando significativamente o cenário competitivo do mercado. Por exemplo, em março de 2025, a Louis Dreyfus Company adquiriu o negócio de ingredientes de desempenho alimentar e de saúde da BASF. Essa aquisição fortaleceu as capacidades da Louis Dreyfus Company em fornecimento e distribuição de ingredientes, destacando a crescente ênfase do setor na integração vertical e na otimização da cadeia de suprimentos. Tais estratégias são cruciais para atender à crescente demanda por soluções especializadas de umectantes, que estão se tornando essenciais em diversas aplicações alimentares. Além disso, a tendência de consolidação reflete a crescente necessidade das empresas de simplificar operações e ampliar sua presença global em um ambiente de mercado competitivo.

A inovação continua sendo um fator-chave no mercado, com as empresas focando em tecnologias de rótulo limpo e ingredientes multifuncionais para se alinhar às preferências evolutivas dos consumidores e aos rigorosos requisitos regulatórios. Além disso, a crescente inclinação dos consumidores por produtos de base vegetal e orgânicos está impulsionando as empresas a investir em pesquisa e desenvolvimento de soluções ecologicamente corretas e voltadas para a saúde.

Líderes do Setor de Umectantes Alimentares

BASF SE

Ingredion Incorporated

Archer Daniels Midland Company

Cargill Incorporated

Roquette Frères SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação de rótulo limpo está criando espaço para sistemas umectantes de origem natural e viabilizados por fermentação, capazes de gerenciar a umidade ao mesmo tempo em que simplificam as listas de ingredientes. O mercado já demonstra forte adoção de fontes naturais (participação de 70,83% em 2025), apoiando oportunidades para que os fornecedores expandam portfólios em poliois de origem vegetal, misturas de álcoois de açúcar e ingredientes nature-identical produzidos por rotas biotecnológicas que melhoram a consistência e a rastreabilidade. No lado do produto, as tendências de formulação com açúcar reduzido também apoiam oportunidades em que um umectante pode contribuir com doçura ou volume junto ao controle de umidade, incluindo posicionamentos baseados em alulose e maltitol em aplicações de confeitaria e panificação.

Mudanças regulatórias e de conformidade digital também estão abrindo oportunidades em documentação, gestão de especificações e formulações prontas por região, particularmente para fornecedores que podem fornecer arquivos técnicos completos e controle de mudanças rápido. A transição da Índia para submissões de aprovação prévia via FSSAI ePAAS (a partir de 1º de junho de 2026) e o aperto das regras de aditivos da China sob a GB 2760-2024 elevam o valor de serviços regulatórios agrupados com ingredientes, como orientação de uso específica por categoria e controles de risco de contaminantes. No lado da oferta, a inovação de processos ligada à sustentabilidade oferece um caminho de comercialização para umectantes de menor pegada nas famílias de glicóis, ancorado no projeto-piloto de fevereiro de 2025 da Dow e da Evonik, que converte peróxido de hidrogênio em propilenoglicol com uso substancialmente menor de água. Isso apoia programas de compras que cada vez mais exigem transparência verificada de processo e cadeia de suprimentos.

Desenvolvimentos recentes do setor

- Junho de 2026: a Roquette lançou o NEOSORB AG, uma linha de poliois multifuncionais de base vegetal posicionada para umectância em formulações de fertilizantes foliares e líquidos. Embora voltado ao uso agrícola, isso reforça a expansão da plataforma de poliois de base vegetal da Roquette, o que pode fortalecer escala, flexibilidade de fornecimento e know-how de formulação a jusante relevantes para cadeias de suprimento de umectantes à base de poliois.

- Março de 2025: a Louis Dreyfus Company adquiriu o negócio de ingredientes de desempenho para alimentos e saúde da BASF, fortalecendo as capacidades de fornecimento e distribuição de ingredientes. A transação apoia opções de fornecimento mais integradas para compradores de ingredientes alimentares e intensifica a pressão competitiva sobre os incumbentes para se diferenciarem por meio de suporte de aplicação e de graus de produtos compatíveis e rastreáveis.

- Junho de 2024: a Univar Solutions expandiu sua aliança de distribuição com a Ingredion para cobrir Alemanha, Itália e Suíça, com foco em ingredientes funcionais para alimentos e bebidas. A cobertura de distribuição mais ampla melhora o acesso e o suporte técnico para formuladores que buscam sistemas adjacentes a umectantes (por exemplo, kits de gerenciamento de textura e umidade) nos principais polos de processamento europeus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange ingredientes usados em formulações de alimentos e bebidas para reter umidade, apoiar a textura e prolongar a frescura, com valores captados como vendas de ingredientes umectantes para a fabricação de alimentos nas principais regiões.

Exclusões de escopo: este dimensionamento exclui umectantes usados apenas em usos finais não alimentares, como cosméticos, cuidados domésticos, farmacêutica e aplicações industriais.

Visão geral da segmentação

- Por Tipo

- Álcool de Açúcar

- Glicerol

- Glicol

- Lactato

- Outros

- Por Fonte

- Natural

- Sintético

- Por Aplicação

- Panificação e Confeitaria

- Alimentos Funcionais e Nutricionais

- Bebidas

- Laticínios e Sobremesas Congeladas

- Salgadinhos e Snacks

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura básica do mercado, alinhar definições e coletar os sinais de demanda e oferta que podem ser verificados ano a ano. Consultamos fontes públicas como a US FDA e a European Food Safety Authority para contexto de ingredientes e uso, além de orientações comerciais e de segurança alimentar que influenciam a adoção em panificação, laticínios, bebidas e alimentos funcionais.

Para moldar os insumos quantitativos, também revisamos materiais de fontes como a FAO e a UN Comtrade para sinais de comércio relacionados à agricultura e a ingredientes, junto com publicações do USDA para o contexto da cadeia de valor de açúcar e amido. Evidências de apoio foram obtidas de relatórios anuais de empresas e apresentações para investidores, sites de associações do setor e cobertura de imprensa de reputação, complementadas com assinaturas pagas focadas em dados financeiros de empresas, bases de dados de patentes e inteligência de importação e exportação em nível de embarque, quando isso ajudou a confirmar volumes e direção do comércio. Essas fontes documentais são ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário foi usado para testar os direcionadores de demanda e a lógica de precificação para os principais tipos de umectantes usados em alimentos, e para confirmar o que é efetivamente vendido para aplicações alimentares versus usos finais adjacentes. Conversamos com participantes das áreas de fabricação de ingredientes, distribuição e processamento de alimentos, e a cobertura foi equilibrada entre Américas, EMEA e APAC, de modo que as normas de formulação regionais e as considerações regulatórias fossem refletidas nas premissas.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | APAC: 40% |

| Nível médio: 44% | Líderes funcionais/de unidade: 35% | EMEA: 34% |

| Participantes menores: 17% | Gerentes: 51% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O tamanho do mercado foi inicialmente reconstruído usando uma abordagem top-down, na qual os padrões de produção de alimentos e os fluxos de comércio de ingredientes ajudam a reconstruir o conjunto de demanda endereçável para umectantes por região, e então os totais são mapeados para a intensidade de uso típica em categorias de alimentos sensíveis à umidade. Uma vez definida essa estrutura, os resultados foram verificados com aproximações bottom-up seletivas, incluindo verificações de canal com fornecedores e distribuidores e amostragem de preço médio de venda por volume de consumo estimado, antes de os totais finais serem ajustados.

Os principais insumos usados no modelo incluíram o crescimento da produção de alimentos processados, a direção da produção de panificação e confeitaria, indicadores de oferta de álcoois de açúcar e poliois, movimentos de importação e exportação para códigos de ingredientes relevantes, e movimentos de preços observados para as químicas umectantes comuns à medida que migram entre fornecimento natural e sintético. Para a previsão, recorremos à análise de cenários, de modo que mudanças nas preferências de rótulo limpo, na atividade de reformulação e na atenção regulatória pudessem ser aplicadas como casos práticos de alta e baixa, sendo depois ajustadas com feedback de especialistas para manter as premissas realistas. Onde a visibilidade bottom-up era limitada em países menores, as lacunas foram tratadas usando proporções regionais de referência vinculadas à escala da manufatura de alimentos e à dependência do comércio, e depois reverificadas em entrevistas.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de verificações cruzadas repetidas, nas quais os resultados do modelo são comparados com sinais independentes, como direção do comércio, tendências de produção do processamento de alimentos e desempenho reportado de negócios de ingredientes em registros públicos. Se um valor discrepante aparece, ele é revisado passo a passo, e perguntas de acompanhamento são enviadas de volta aos especialistas quando a variação não pode ser explicada por temporização cambial, inflação ou uma mudança de oferta conhecida.

Antes da aprovação final, o modelo e as premissas são revisados por mais de um analista, de modo que a lógica, as unidades e as etapas de conversão sejam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos materiais, como mudanças regulatórias, movimentos acentuados de matérias-primas ou grandes adições de capacidade. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação do Tamanho do Mercado de Umectantes Alimentares da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para umectantes alimentares podem variar mais do que o esperado, pois os limites nem sempre são os mesmos, e o mesmo ano pode ser tratado de forma diferente entre as fontes. As diferenças geralmente vêm do que é contabilizado como um umectante alimentar, se os valores incluem funções de ingredientes adjacentes e como a precificação é convertida para USD.

Ao rastrear sinais de demanda no nível de aplicação e atualizar as premissas de preço e câmbio a cada ciclo, a Mordor Intelligence mantém a estimativa de 2026 ancorada aos umectantes vendidos para usos em alimentos e bebidas, em vez de misturar o consumo mais amplo de umectantes de categorias não alimentares ou adicionar famílias extras de ingredientes por padrão.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,41 bilhões de USD (2026) | |

| Provedor de Dados do Setor A | 3,27 bilhões de USD (2024) | Usa um ano-base diferente e um valor inicial menor, e o escopo frequentemente mistura listas de aplicação mais amplas que podem confundir a linha entre demanda exclusivamente alimentar e casos de uso adjacentes de cuidados pessoais, o que pode alterar o volume contabilizado e a base de precificação. |

| Consultoria Global B | 5,11 bilhões de USD (2026) | Reporta um ano semelhante, mas aplica uma trajetória de crescimento mais rápida e uma lente de segmentação mais ampla que pode tratar as divisões de forma e origem como aditivas na interpretação, e pode assumir uma expansão de ASP mais rápida, o que pode elevar o valor mesmo que os volumes se movam de forma estável. |

A dispersão na tabela é explicada principalmente por diferenças de temporização e pelo que é incluído no conjunto de demanda, além de como a progressão de preços é projetada em valores de USD. Quando o escopo é mantido restrito às aplicações alimentares e as premissas são verificadas em relação a comércio, produção e feedback de entrevistas, o valor de mercado resultante se torna mais fácil de rastrear e reproduzir entre as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de umectantes alimentares?

O tamanho do mercado de umectantes alimentares é avaliado em USD 5,41 bilhões em 2026 e deve atingir USD 7,45 bilhões até 2031.

Qual segmento detém a maior participação no mercado de umectantes alimentares?

Os álcoois de açúcar lideram por tipo com 43,78% de participação de mercado em 2025, e panificação e confeitaria dominam por aplicação com 33,05%.

Qual região está crescendo mais rapidamente no mercado de umectantes alimentares?

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a um CAGR de 7,42% até 2031.

Por que os umectantes naturais estão ganhando força?

As fontes naturais comandam 70,83% do mercado devido à demanda por rótulo limpo, aprovações GRAS e avanços na fermentação que impulsionam o fornecimento e a funcionalidade.

Página atualizada pela última vez em: