Tamanho e Participação do Mercado de Aditivos Alimentares da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

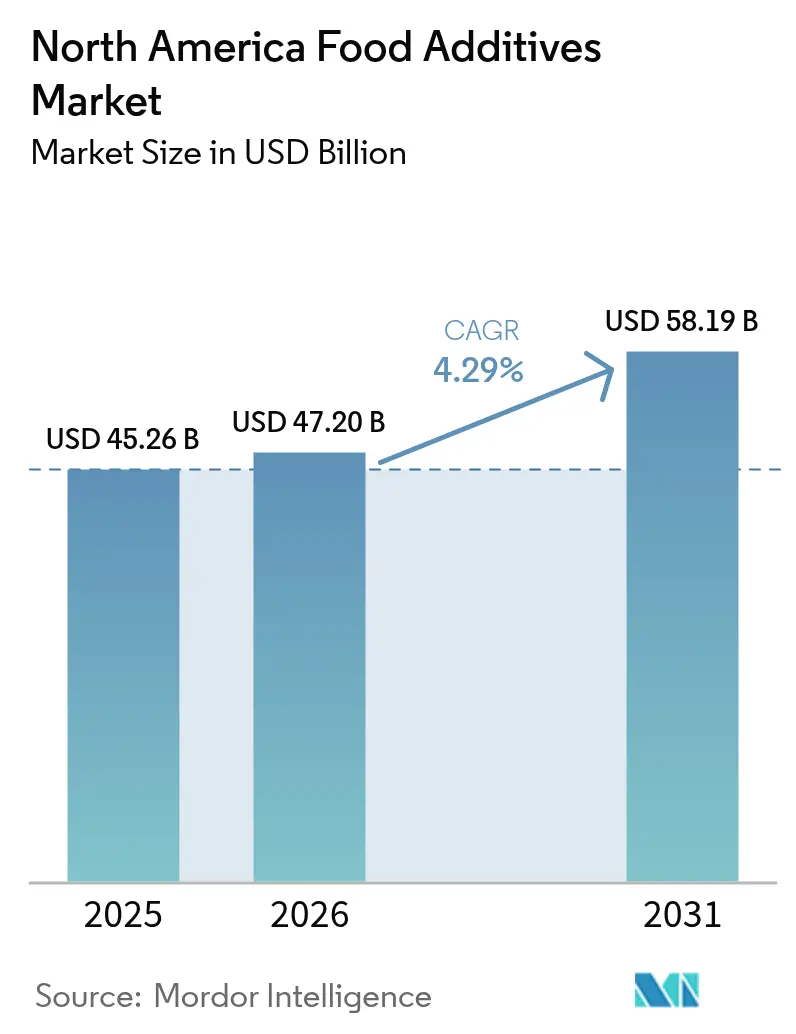

| Tamanho do mercado no ano base (2025) | 45.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Alimentares da América do Norte pela Mordor Intelligence

O tamanho do mercado de aditivos alimentares da América do Norte em 2026 é estimado em USD 47,2 bilhões, crescendo a partir do valor de 2025 de USD 45,26 bilhões, com projeções para 2031 mostrando USD 58,19 bilhões, crescendo a um CAGR de 4,29% no período de 2026 a 2031. A demanda robusta provém de uma base madura de processamento de alimentos que equilibra mudanças regulatórias com os objetivos de bem-estar do consumidor. A reformulação em direção à redução de açúcar, cores naturais e conservação com rótulo limpo mantém os aditivos funcionais no centro da inovação de produtos. Os fabricantes também priorizam sistemas de textura que protegem a qualidade nas cadeias de abastecimento omnicanal. O financiamento público estratégico no Canadá e programas estaduais nos Estados Unidos melhoram a capacidade das plantas industriais e estimulam novas soluções de ingredientes. O escrutínio regulatório crescente favorece fornecedores com fortes capacidades de conformidade, criando barreiras estruturais que protegem os incumbentes, ao mesmo tempo que ainda acolhe participantes especializados.

Principais Conclusões do Relatório

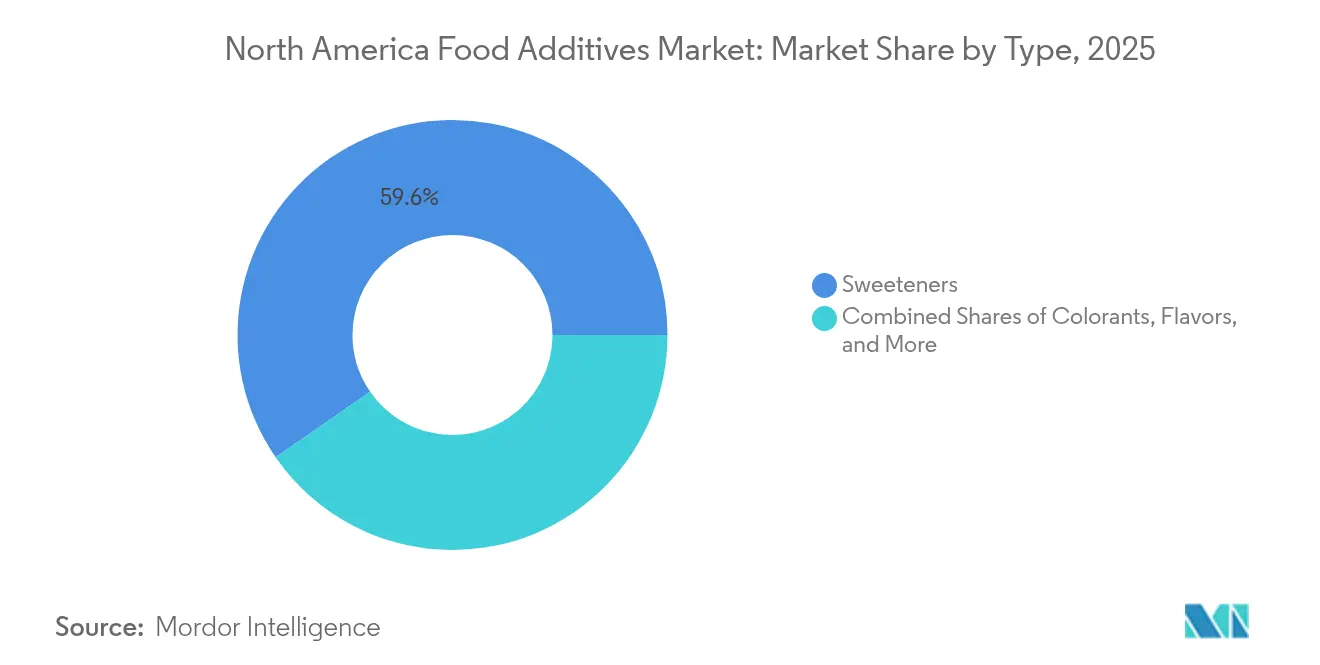

- Por tipo de produto, os adoçantes lideraram com 59,62% de participação na receita em 2025; os corantes têm previsão de expansão a um CAGR de 5,42% até 2031.

- Por fonte, os aditivos sintéticos detinham 55,83% da participação de mercado de aditivos alimentares da América do Norte em 2025, enquanto as alternativas naturais estão crescendo a um CAGR de 5,78% até 2031.

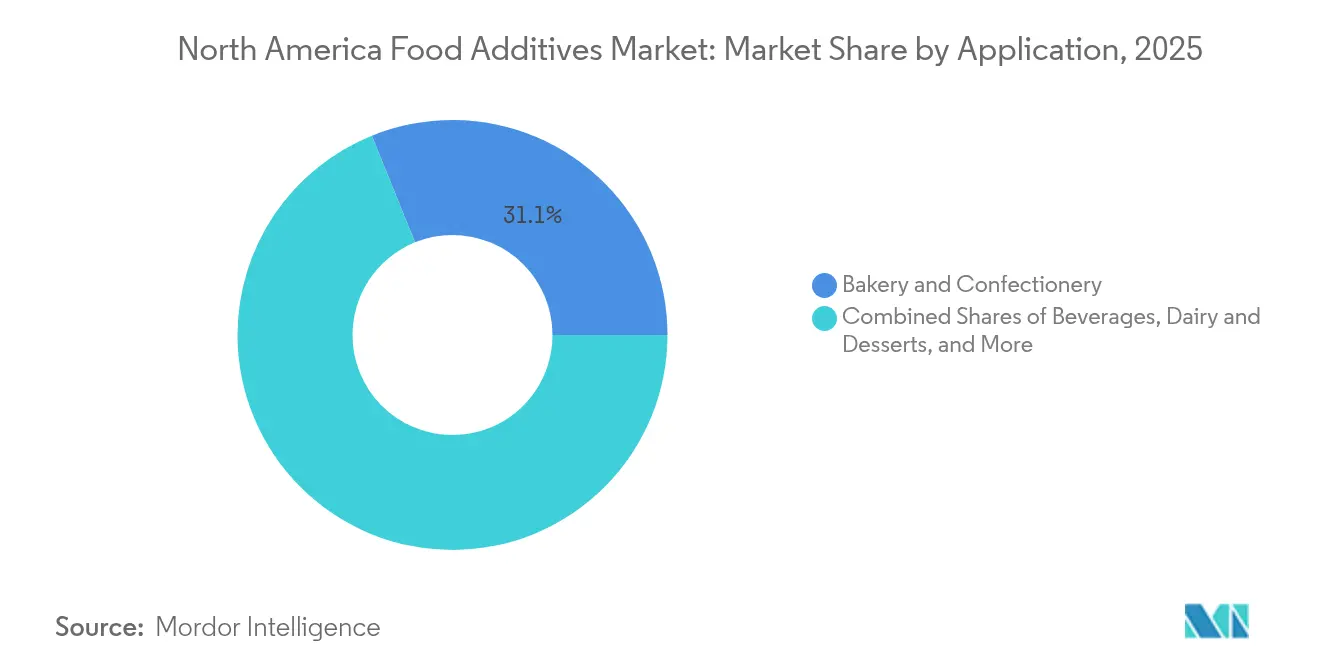

- Por aplicação, panificação e confeitaria responderam por 31,12% do tamanho do mercado de aditivos alimentares da América do Norte em 2025, e as bebidas estão avançando a um CAGR de 5,46% até 2031.

- Por geografia, os Estados Unidos capturaram uma participação de 53,21% em 2025; o Canadá tem projeção de registrar o CAGR mais rápido de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aditivos Alimentares da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos processados e de conveniência | +1.2% | Estados Unidos e Canadá, com extensão ao México | Médio prazo (2 a 4 anos) |

| Demanda crescente por aditivos alimentares naturais, de rótulo limpo e orgânicos | +1.8% | Toda a América do Norte, com maior força nos centros urbanos | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais de apoio ao crescimento da indústria de processamento de alimentos | +0.7% | Foco no Canadá, com programas estaduais nos EUA | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos na formulação de aditivos | +0.9% | Global, com a América do Norte como polo de inovação | Médio prazo (2 a 4 anos) |

| Crescente popularidade de alimentos funcionais e produtos enriquecidos | +1.1% | Estados Unidos e Canadá, segmentos de mercado premium | Longo prazo (≥ 4 anos) |

| Crescimento das oportunidades de exportação | +0.6% | Liderado pelo Canadá, aproveitando o posicionamento de ingredientes naturais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos Processados e de Conveniência

Com a aceleração do estilo de vida dos consumidores, a demanda por produtos estáveis em prateleira e prontos para consumo está em ascensão. Esses produtos dependem cada vez mais de sistemas avançados de aditivos para garantir qualidade e segurança. O crescimento do segmento é impulsionado por mudanças demográficas, particularmente o aumento de domicílios com dupla renda e as tendências de urbanização. Essas mudanças destacam a necessidade de conveniência enquanto se mantêm os padrões nutricionais. Os fabricantes de alimentos estão respondendo a essa demanda utilizando sistemas avançados, incluindo sistemas conservantes, modificadores de textura e realçadores de sabor. Essas inovações prolongam a vida útil e preservam o apelo sensorial, mesmo sob condições variadas de temperatura e armazenamento. As projeções do Departamento de Agricultura dos Estados Unidos (USDA) [1]Departamento de Agricultura dos Estados Unidos, "Perspectiva de Preços de Alimentos do USDA, 2025," USDA, usda.govindicam que os gastos com alimentação fora do lar crescerão 3,6% em 2025, superando significativamente o crescimento de 1,3% esperado para alimentação em casa. Essa tendência evidencia uma demanda institucional crescente por soluções de ingredientes processados. Consequentemente, há uma demanda sustentada por emulsificantes, estabilizantes e sistemas antimicrobianos, essenciais para manter a qualidade ao longo de cadeias de abastecimento estendidas em operações de serviços de alimentação. Adicionalmente, à medida que os alimentos de conveniência migram para um posicionamento premium, há uma necessidade crescente de soluções de aditivos que reproduzam experiências sensoriais de qualidade de restaurante em formatos embalados. Essa demanda está impulsionando a inovação em sistemas de liberação de sabor e tecnologias de aprimoramento de textura.

Demanda Crescente por Aditivos Alimentares Naturais, de Rótulo Limpo e Orgânicos

O impulso regulatório e o crescente ceticismo dos consumidores em relação aos aditivos sintéticos estão impulsionando uma mudança em direção a alternativas de origem vegetal e à base de fermentação em todas as categorias funcionais. Por exemplo, o plano da FDA de eliminar corantes sintéticos à base de petróleo até 2026 levou os fabricantes a assegurar fornecimentos de corantes naturais, que frequentemente exigem taxas de inclusão de 10 a 20 vezes maiores em comparação com as opções sintéticas. Além disso, restrições estaduais na Califórnia, Virgínia Ocidental e Illinois introduziram proibições de aditivos, obrigando os fabricantes a reformular em nível nacional para evitar a fragmentação do mercado. A tendência de rótulo limpo se estende além dos corantes para os conservantes, onde sistemas de extrato de alecrim e soluções de vinagre fermentado estão substituindo antioxidantes sintéticos, apesar dos custos mais elevados e da maior complexidade de formulação. As restrições na cadeia de abastecimento para alternativas naturais causaram volatilidade de preços, com alguns extratos botânicos experimentando aumentos de preços de 40 a 60% devido à demanda superar a capacidade de cultivo. Empresas focadas em integração vertical e parcerias de abastecimento sustentável estão ganhando vantagem competitiva por meio de maior segurança no fornecimento e estabilidade de custos.

Iniciativas Governamentais de Apoio ao Crescimento da Indústria de Processamento de Alimentos

Até fevereiro de 2025, o Crédito Fiscal de Investimento em Agroprocessamento de Alberta aprovou USD 1,18 bilhão em projetos abrangendo 16 corporações, refletindo o foco federal e provincial canadense no avanço do processamento de alimentos. Esses esforços visam aprimorar as capacidades de processamento utilizando sistemas avançados de aditivos para alcançar diferenciação de produtos e melhorar a competitividade nas exportações. O Programa Nacional de Alimentação Escolar, no valor de USD 725,5 milhões, destaca a demanda institucional por soluções de aditivos que cumpram os padrões nutricionais enquanto atendem às preferências sensoriais adequadas para crianças, conforme observado pela Agência Federal de Desenvolvimento Econômico para o Ontário do Sul[2]Governo do Canadá, "Refeições Saudáveis para até 400.000 crianças a mais", www.canada.ca. Refeições Saudáveis para até 400.000 crianças a mais,

afirmou a agência em comunicado à imprensa em 20 de junho de 2024. Adicionalmente, a Protein Industries Canada dedicou USD 29,02 milhões em financiamento de liderança tecnológica para impulsionar inovações em fabricação de ingredientes e processamento de alimentos. Esse financiamento cria oportunidades para empresas de aditivos especializadas em soluções de proteínas vegetais e tecnologias de valorização de coprodutos. Embora os programas estaduais dos EUA apoiem as iniciativas federais, eles carecem do impacto coordenado da abordagem sistemática do Canadá. Esses investimentos governamentais reduzem significativamente as barreiras de capital para processadores de alimentos, acelerando a adoção de tecnologias avançadas de aditivos.

Avanços Tecnológicos na Formulação de Aditivos

As aplicações de nanotecnologia estão transformando os sistemas de liberação de aditivos por meio da utilização de técnicas de microencapsulamento para liberação direcionada, biodisponibilidade aprimorada e maior estabilidade em matrizes alimentares complexas. Microcápsulas carregadas de ferro, produzidas com isolado de proteína de soro de leite e goma arábica, alcançam uma taxa de retenção 17 vezes maior em comparação com o ferro livre após 21 dias, fornecendo 22% da necessidade diária de ferro para crianças por porção. Os corantes derivados de fermentação estão emergindo como alternativas escaláveis às cores naturais à base de extração. As empresas estão criando análogos de β-caroteno e betalaína que oferecem melhor estabilidade e intensidade de cor enquanto reduzem as necessidades de uso do solo. Tecnologias avançadas de mascaramento de sabor, como a plataforma ModulaSense da dsm-firmenich, estão permitindo taxas de inclusão mais elevadas de proteínas vegetais ao abordar os caminhos de notas indesejáveis antes da interação com receptores, ampliando as opções de formulação para produtos enriquecidos com proteínas. O progresso na tecnologia de enzimas está impulsionando a valorização de coprodutos, com o portfólio FOODPRO® da IFF melhorando os rendimentos de extração de proteínas e reduzindo o consumo de energia por meio de condições de processamento otimizadas. Essas inovações tecnológicas oferecem às empresas que investem em P&D e no desenvolvimento de propriedade intelectual oportunidades de diferenciação competitiva.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas e em evolução que regem o uso e a segurança de aditivos alimentares | -0.8% | Toda a América do Norte, com variações estaduais | Curto prazo (≤ 2 anos) |

| Ceticismo do consumidor e percepções negativas de saúde em relação aos aditivos sintéticos | -0.6% | Estados Unidos e Canadá, principalmente mercados urbanos | Médio prazo (2 a 4 anos) |

| Volatilidade e flutuação nos preços das matérias-primas | -0.5% | Impacto global com cadeias de abastecimento norte-americanas | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de abastecimento que afetam a disponibilidade e os preços dos ingredientes | -0.4% | Toda a América do Norte, dependências concentradas de fornecedores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas e em Evolução que Regem o Uso e a Segurança de Aditivos Alimentares

As agências federais estão conduzindo revisões sistemáticas dos aditivos existentes, enquanto os estados estão introduzindo restrições independentes, criando um cenário de mercado fragmentado. A proposta da FDA de remover as vias de GRAS autoafirmadas exige que os fabricantes apresentem notificações formais apoiadas por dados de segurança revisados por pares. Essa mudança pode estender os prazos de desenvolvimento de produtos em 12 a 18 meses e aumentar os custos regulatórios em USD 200.000 a 500.000 por submissão. Ao mesmo tempo, a Health Canada está atualizando suas regulamentações de aditivos alimentares. Embora alguns processos estejam sendo simplificados, novos requisitos de especificação e obrigações de conformidade estão sendo introduzidos, exigindo conhecimento técnico avançado e sistemas robustos de documentação. As variações regulatórias estaduais complicam ainda mais a conformidade. Por exemplo, a Lei de Segurança Alimentar da Califórnia, as restrições de nutrição escolar da Virgínia Ocidental e as proibições de aditivos de Illinois necessitam de estratégias de formulação exclusivas para cada mercado. Essas demandas regulatórias crescentes afetam desproporcionalmente os fornecedores menores de aditivos, que frequentemente carecem de equipes dedicadas de assuntos regulatórios. Consequentemente, o mercado está passando por consolidação, com empresas que possuem infraestruturas de conformidade estabelecidas ganhando vantagem.

Ceticismo do Consumidor e Percepções Negativas de Saúde em Relação aos Aditivos Sintéticos

A advocacia de saúde pública e a amplificação nas redes sociais das preocupações com aditivos criam pressão sustentada para reformulação afastando-se de ingredientes sintéticos, independentemente das avaliações de segurança das autoridades regulatórias. O debate sobre alimentos ultraprocessados, elevado às discussões de política federal por meio de workshops do HHS e da FDA, posiciona os aditivos como marcadores de inferioridade nutricional em vez de necessidades funcionais. A disposição dos consumidores em pagar valores premium por alternativas de rótulo limpo cria uma bifurcação do mercado, com marcas premium investindo em sistemas de aditivos naturais enquanto produtos voltados ao valor mantêm formulações sintéticas para controlar custos. O desafio de percepção se estende além dos aditivos individuais para os métodos de processamento, com os consumidores vendo os ingredientes derivados de fermentação de forma mais favorável do que os equivalentes sintetizados quimicamente, apesar de estruturas moleculares idênticas. As iniciativas educacionais das associações do setor lutam contra mensagens simplificadas que equiparam sintético com prejudicial, criando ventos contrários sustentados para as categorias tradicionais de aditivos. Esse ceticismo impulsiona o investimento em inovação em direção a alternativas naturais, mas restringe o poder de precificação dos aditivos sintéticos, comprimindo as margens em toda as linhas de produtos tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes Lideram Enquanto Corantes Aceleram

Em 2025, os adoçantes lideram o mercado com uma participação de 59,62%, destacando o foco da América do Norte na redução de açúcar em bebidas, produtos de panificação e confeitaria, mantendo a qualidade do sabor. A dominância deste segmento é impulsionada por mandatos regulatórios, crescente conscientização sobre saúde e avanços em adoçantes de alta intensidade que replicam o perfil sensorial do açúcar com taxas de inclusão significativamente menores. Enquanto isso, os corantes são o segmento de crescimento mais rápido, com um CAGR projetado de 5,42% até 2031. Esse crescimento é atribuído à eliminação gradual pela FDA de corantes sintéticos à base de petróleo, o que criou um aumento na demanda por alternativas naturais que são mais caras e exigem taxas de inclusão mais elevadas.

Os conservantes continuam a apresentar demanda estável devido às inovações em soluções antimicrobianas e à mudança em direção a formulações de rótulo limpo. Os emulsificantes se beneficiam da crescente popularidade dos produtos à base de plantas, que exigem sistemas de estabilização avançados. Os agentes antiaglomerantes mantêm crescimento estável, mas modesto, em aplicações industriais. As enzimas estão ganhando tração ao agregar valor por meio da utilização de coprodutos e otimização do processamento. Os hidrocoloides apresentam forte demanda por seu papel na modificação de textura, particularmente em formulações com teor reduzido de gordura e à base de plantas. Os aromas e realçadores alimentares estão expandindo sua presença no mercado, apoiados pelos avanços na tecnologia de mascaramento que permitem maior inclusão de ingredientes funcionais. Por fim, os acidulantes mantêm uma posição de mercado estável ao oferecer funcionalidade versátil em conservação e realce de sabor em diversas aplicações.

Por Fonte: Alternativas Naturais Ganham Espaço Apesar da Dominância Sintética

Os aditivos sintéticos retêm 55,83% da participação de mercado em 2025 por meio de cadeias de abastecimento estabelecidas, vantagens de custo e características de desempenho comprovadas que atendem aos requisitos de produção em escala industrial. No entanto, os aditivos naturais aceleram a um CAGR de 5,78% até 2031, impulsionados por restrições regulatórias, preferências dos consumidores e avanços tecnológicos que melhoram a funcionalidade e a estabilidade dos ingredientes naturais. O diferencial de crescimento reflete a transformação estrutural do mercado à medida que os fabricantes investem em parcerias de abastecimento natural e capacidades de reformulação, apesar dos custos mais elevados e da complexidade técnica.

A adoção de aditivos naturais varia significativamente por categoria funcional, com os corantes liderando a transição devido aos mandatos regulatórios, enquanto conservantes e antioxidantes seguem por meio de estratégias de posicionamento de rótulo limpo. As restrições na cadeia de abastecimento para alternativas naturais criam volatilidade de preços e desafios de disponibilidade, particularmente para extratos botânicos que exigem condições de cultivo específicas e colheita sazonal. As empresas que desenvolvem aditivos naturais à base de fermentação ganham vantagens competitivas por meio de produção escalável e perfis de qualidade consistentes que preenchem a lacuna entre o posicionamento natural e os requisitos industriais. A divisão sintético-natural provavelmente persistirá, com marcas premium adotando sistemas naturais enquanto produtos voltados ao valor mantêm formulações sintéticas para controle de custos.

Por Aplicação: Bebidas Impulsionam o Crescimento Apesar da Liderança da Panificação

As aplicações de panificação e confeitaria dominam com 31,12% de participação de mercado em 2025, aproveitando a cultura consolidada de snacks da América do Norte e a necessidade do segmento de sistemas de aditivos diversificados, incluindo emulsificantes, conservantes, aromas e modificadores de textura. A estabilidade do segmento reflete padrões de consumo consistentes e a expertise dos fabricantes em equilibrar funcionalidade com apelo sensorial em produtos estáveis em prateleira. As bebidas representam a aplicação de crescimento mais rápido, com um CAGR de 5,46% até 2031, impulsionadas pela inovação em bebidas funcionais, alternativas à base de plantas e sistemas sofisticados de sabor que mascaram notas indesejáveis enquanto entregam benefícios à saúde.

Os laticínios e sobremesas mantêm demanda estável por meio de posicionamento premium e reformulação de rótulo limpo, enquanto carnes e produtos à base de carne se beneficiam de sistemas de conservação natural e desenvolvimento de análogos à base de plantas. Sopas, molhos e temperos aproveitam as tecnologias de emulsificação e realce de sabor, com crescimento vinculado às tendências de alimentos de conveniência e expectativas de qualidade de restaurante em formatos de varejo. A mudança de aplicação em direção às bebidas sinaliza o foco dos fabricantes em produtos de maior margem e posicionados para a saúde, que exigem preços premium enquanto demandam soluções sofisticadas de aditivos para estabilidade, biodisponibilidade e otimização sensorial em diversas condições de pH e armazenamento.

Análise Geográfica

Os Estados Unidos ancoram o mercado de aditivos alimentares da América do Norte com uma participação de 53,21% em 2025, aproveitando seu sistema alimentar de USD 1,8 trilhão e uma estrutura regulatória sofisticada que permite rápida inovação de produtos e entrada no mercado. A profundidade do mercado decorre das relações estabelecidas entre fornecedores de aditivos e fabricantes de alimentos, capacidades avançadas de P&D concentradas nas principais áreas metropolitanas e redes de distribuição que atendem eficientemente às diversas preferências regionais. As iniciativas de modernização da FDA, incluindo a eliminação gradual sistemática de corantes sintéticos e as reformas das vias de GRAS, criam desafios e oportunidades para fornecedores domésticos, ao mesmo tempo que potencialmente elevam as barreiras para concorrentes internacionais que carecem de expertise regulatória. A maturidade do mercado dos EUA permite o posicionamento premium para soluções inovadoras de aditivos, com empresas como a Innophos lançando com sucesso alternativas de rótulo limpo, como o fosfato de cálcio VersaCal® Bright, como substituto do dióxido de titânio.

O Canadá demonstra a trajetória de crescimento mais elevada, com um CAGR de 5,55% até 2031, apoiado por investimentos governamentais estratégicos totalizando mais de CAD 3 bilhões em infraestrutura de processamento de alimentos e programas de desenvolvimento de ingredientes naturais. O posicionamento do país como polo de abastecimento de ingredientes naturais ganha impulso por meio de projetos como a instalação de isolado de proteína de ervilha da Louis Dreyfus Company em Saskatchewan e o complexo de fabricação de goma xantana da Jungbunzlauer em Ontário, representando investimentos combinados superiores a CAD 400 milhões. A modernização regulatória da Health Canada agiliza os processos de aprovação de aditivos enquanto mantém os padrões de segurança, criando vantagens competitivas para empresas que estabelecem operações canadenses. As relações comerciais do país e os benefícios do USMCA permitem exportações eficientes para os mercados dos EUA, evitando possíveis tensões comerciais que afetam outras regiões.

O México e o Restante da América do Norte contribuem com participações crescentes por meio de vantagens de custo de fabricação e posicionamento estratégico dentro dos marcos comerciais do USMCA que eliminam tarifas sobre ingredientes alimentares qualificados. O setor de processamento de alimentos do México se beneficia da proximidade aos mercados dos EUA enquanto mantém custos de mão de obra mais baixos, criando oportunidades para fabricação e processamento de aditivos que atendem à demanda regional. As cotas agrícolas do USMCA para produtos canadenses, incluindo laticínios e itens contendo açúcar, totalizando mais de 50 milhões de quilogramas anualmente, demonstram a natureza integrada das cadeias de abastecimento alimentar da América do Norte, que exigem especificações consistentes de aditivos entre fronteiras, de acordo com a Proteção Aduaneira e de Fronteiras dos Estados Unidos. Os esforços de harmonização regional reduzem a complexidade regulatória ao mesmo tempo que permitem economias de escala para fornecedores de aditivos que atendem a múltiplos mercados dentro do bloco comercial.

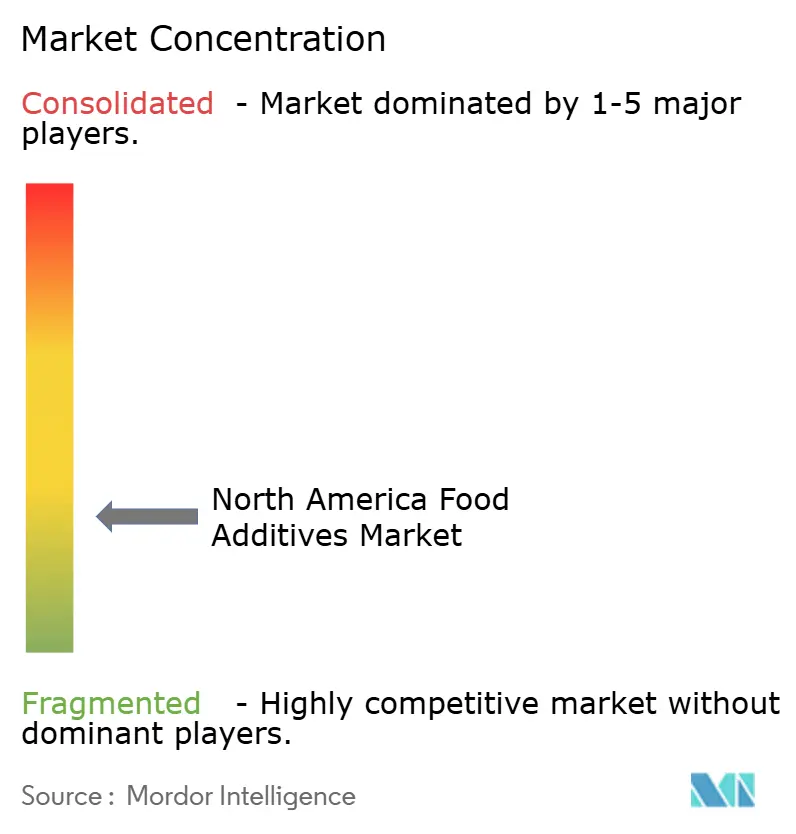

Cenário Competitivo

O mercado de aditivos alimentares da América do Norte é definido por um cenário competitivo fragmentado, com um índice de concentração de 3 em 10. Essa fragmentação cria oportunidades para fornecedores especializados direcionarem segmentos de nicho, aproveitando inovação, expertise regulatória e parcerias estratégicas com fabricantes de alimentos. Empresas líderes como Cargill, ADM e IFF utilizam integração vertical e cadeias de abastecimento globais para alcançar vantagens de custo enquanto investem fortemente em alternativas de rótulo limpo e plataformas de ingredientes naturais.

A natureza fragmentada do mercado permite que participantes menores compitam efetivamente em áreas especializadas, como corantes naturais, sistemas de enzimas e soluções de proteínas à base de plantas, onde expertise técnica e conformidade regulatória proporcionam vantagens competitivas. A consolidação estratégica está ganhando força à medida que as empresas visam desenvolver portfólios abrangentes de aditivos e capitalizar sinergias entre categorias funcionais. Aquisições recentes, como a compra de USD 300 milhões da Flavor Producers pela Glanbia e a aquisição de USD 35,9 bilhões da Kellanova pela Mars, destacam o foco da indústria em expandir capacidades e alcance de mercado.

A diferenciação orientada por tecnologia está se tornando cada vez mais crítica, com empresas investindo em ferramentas proprietárias de formulação, como a plataforma Sensation™ da Tate & Lyle para otimizar a sensação bucal, e sistemas avançados de liberação que melhoram a funcionalidade enquanto reduzem as taxas de inclusão. Inovações patenteadas, como o agente de cura à base de plantas Accel da Kerry, proporcionam vantagens competitivas temporárias e impulsionam o investimento contínuo em P&D em todo o setor. Os requisitos de conformidade da FDA favorecem participantes estabelecidos com equipes dedicadas de assuntos regulatórios, criando barreiras para novos entrantes que podem carecer dos recursos para navegar em processos complexos de aprovação e manter conformidade contínua.

Líderes do Setor de Aditivos Alimentares da América do Norte

Cargill Incorporated

Archer Daniels Midland Company

Novozymes AS

Tate and Lyle Plc

DuPont Numerous Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Givaudan apresentou soluções inovadoras de fragrâncias, com o objetivo de elevar as aplicações para cabelos e higiene pessoal. O recém-introduzido Bloomful Splash serve como um auxílio no design de fragrâncias, enquanto o Bloom Drops oferece uma nova coleção de acordes, ambos elaborados para aprimorar as experiências sensoriais.

- Junho de 2024: A IFF, em colaboração com sua especialista em ingredientes naturais LMR Naturals (LMR), introduziu três novos ingredientes de fragrâncias: Ylanganate, uma molécula inovadora de fragrância, juntamente com Óleos de Toranja e Lima Persa desenvolvidos pela LMR.

- Dezembro de 2023: A Archer Daniels Midland Company adquiriu a Revela Foods, uma desenvolvedora e fabricante de ingredientes e soluções inovadoras de sabores lácteos sediada em Wisconsin. O propósito dessa aquisição foi expandir o portfólio de produtos da empresa.

- Agosto de 2023: A IFF concluiu a expansão de seu Centro de Criação e Design da América do Norte em New Century. A reforma de 3.700 pés quadrados integrou as capacidades de desenvolvimento de produtos de sabor e ingredientes da empresa, fortalecendo sua capacidade de inovação. O Centro Criativo da IFF combinou expertise em sabores, ingredientes e design alimentar para melhor apoiar o crescimento da indústria alimentar da região.

Escopo do Relatório do Mercado de Aditivos Alimentares da América do Norte

Os aditivos alimentares são substâncias adicionadas aos alimentos para manter ou melhorar sua segurança, frescor, sabor, textura ou aparência. O mercado de aditivos alimentares da América do Norte é segmentado por tipo, aplicação e geografia. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base em valor (em milhões de USD).

| Conservantes |

| Adoçantes |

| Substitutos do Açúcar |

| Emulsificantes |

| Agentes Antiaglomerantes |

| Enzimas |

| Hidrocoloides |

| Aromas e Realçadores Alimentares |

| Corantes Alimentares |

| Acidulantes |

| Natural |

| Sintético |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carnes e Produtos à Base de Carne |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Conservantes |

| Adoçantes | |

| Substitutos do Açúcar | |

| Emulsificantes | |

| Agentes Antiaglomerantes | |

| Enzimas | |

| Hidrocoloides | |

| Aromas e Realçadores Alimentares | |

| Corantes Alimentares | |

| Acidulantes | |

| Por Fonte | Natural |

| Sintético | |

| Por Aplicação | Panificação e Confeitaria |

| Laticínios e Sobremesas | |

| Bebidas | |

| Carnes e Produtos à Base de Carne | |

| Sopas, Molhos e Temperos | |

| Outras Aplicações | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aditivos alimentares da América do Norte em 2026?

O mercado é avaliado em USD 47,2 bilhões em 2026 e tem previsão de atingir USD 58,19 bilhões até 2031.

Qual tipo de produto detém atualmente a maior participação?

Os adoçantes lideram com 59,62% das vendas graças aos mandatos de redução de açúcar e à ampla aplicação em bebidas e confeitaria.

O que está impulsionando o crescimento mais rápido entre as aplicações?

As bebidas registram o CAGR mais rápido de 5,46%, pois bebidas funcionais e formulações à base de plantas demandam sistemas avançados de estabilidade e sabor.

Qual país oferece as perspectivas de crescimento mais atraentes?

O Canadá tem projeção de expansão a um CAGR de 5,55% até 2031 devido ao substancial investimento governamental em capacidade de processamento e ingredientes naturais.

Página atualizada pela última vez em: