Tamanho e Participação do Mercado de Certificação de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Certificação de Alimentos por Mordor Intelligence

O tamanho do mercado global de certificação de alimentos foi avaliado em USD 6,41 bilhões em 2025 e estima-se que cresça de USD 6,75 bilhões em 2026 para atingir USD 8,72 bilhões até 2031, a um CAGR de 5,26% durante o período de previsão (2026-2031). Esse crescimento é impulsionado pela crescente complexidade das cadeias globais de suprimentos de alimentos, maior escrutínio regulatório e requisitos de certificação obrigatórios, particularmente para produtos halal e novos alimentos na União Europeia. O aumento da terceirização corporativa de pesquisa e desenvolvimento e trabalhos de garantia de qualidade, o crescimento dos fluxos de comércio internacional e a crescente demanda por materiais e processos regulamentados sustentam ainda mais a expansão do mercado. A rápida digitalização do setor alimentício levou ao aumento da adoção de soluções digitais para o registro preciso de dados de segurança alimentar e melhor conformidade. A conscientização dos consumidores sobre segurança alimentar e a preferência por produtos devidamente rotulados também contribuíram para o crescimento do mercado, juntamente com as crescentes preocupações com produtos artificiais e a prevalência crescente de doenças transmitidas por alimentos. A implementação de regulamentações rigorosas de segurança alimentar em todas as regiões tornou necessário que as empresas obtenham diversas certificações para manter o acesso ao mercado e a confiança dos consumidores. Além disso, a crescente ênfase em práticas de produção alimentar sustentáveis e éticas aumentou a demanda por certificações especializadas, enquanto o aumento do comércio transfronteiriço de alimentos tornou os padrões internacionais de segurança alimentar mais cruciais do que nunca. À medida que o setor alimentício global continua a evoluir, a certificação de alimentos permanecerá um componente fundamental para garantir a segurança alimentar, manter a confiança dos consumidores e facilitar o comércio internacional.

Principais Conclusões do Relatório

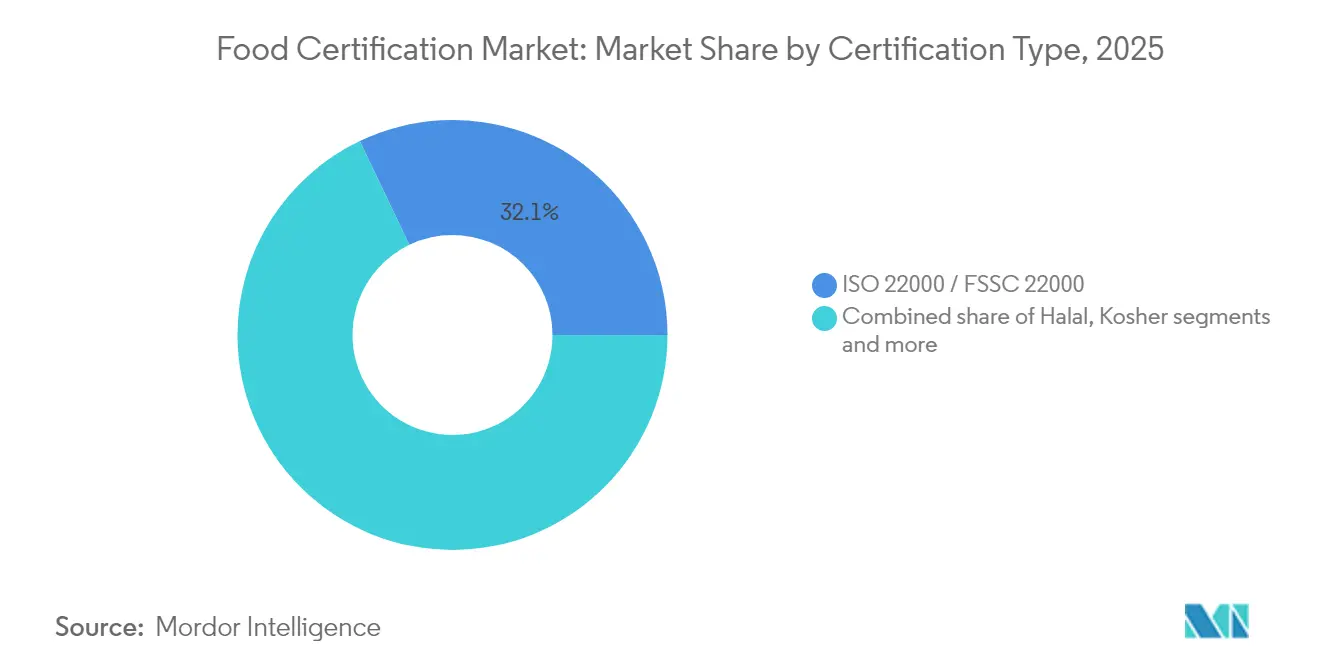

- Por tipo de certificação, a ISO 22000/FSSC 22000 liderou com 32,10% da participação do mercado de certificação de alimentos em 2025, enquanto a certificação halal está projetada para acelerar a um CAGR de 7,52% até 2031

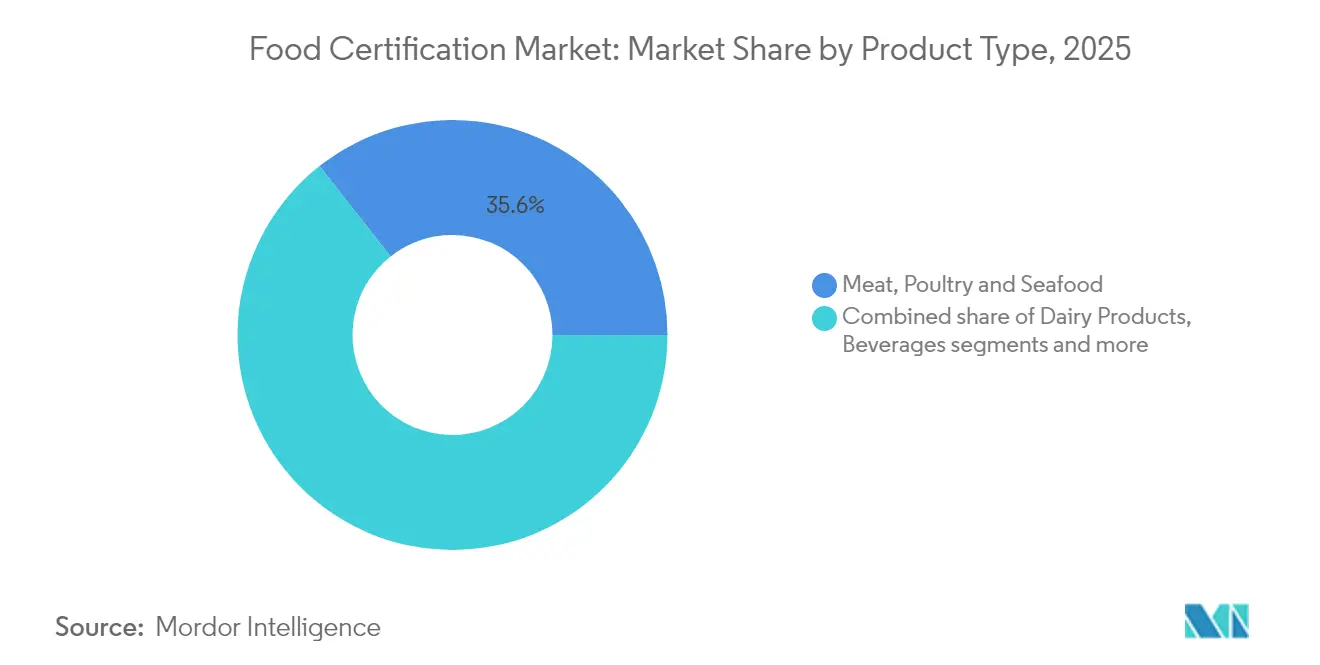

- Por tipo de produto, os produtos de carne, aves e frutos do mar detinham 35,62% do tamanho do mercado de certificação de alimentos em 2025; os alimentos sem alérgenos e livres de alérgenos devem expandir a um CAGR de 7,48% até 2031

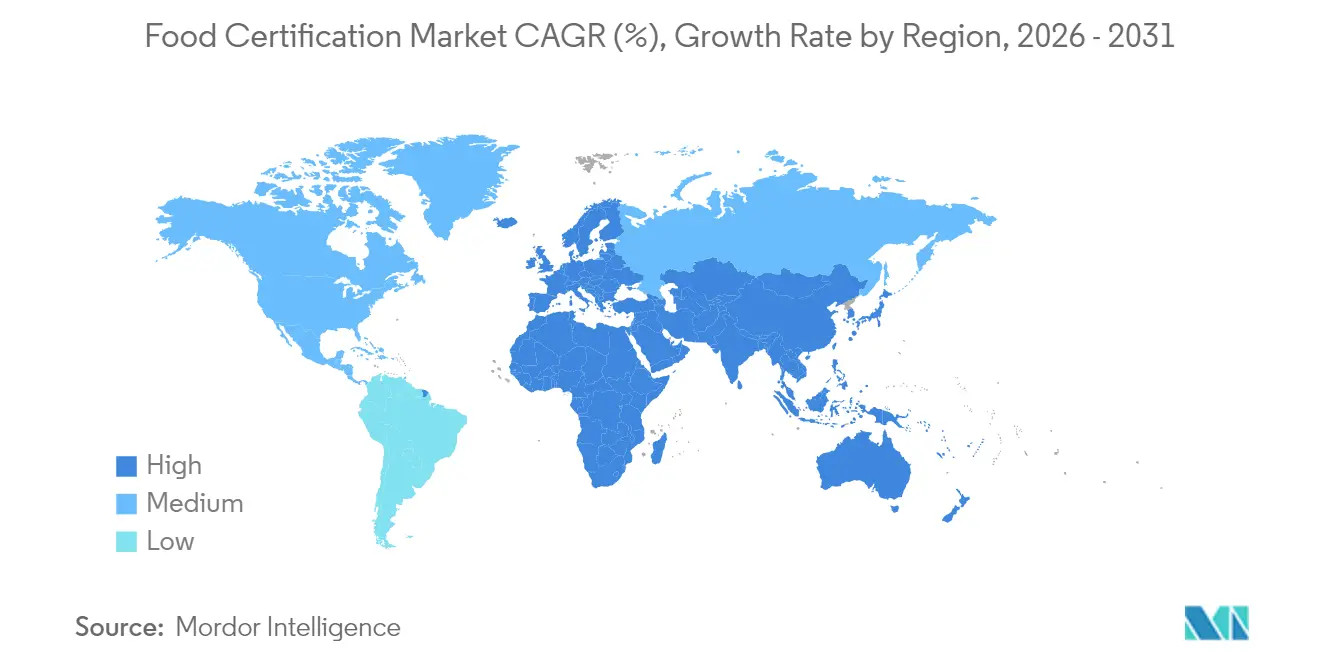

- Por geografia, a Europa representou 33,74% do tamanho do mercado de certificação de alimentos em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,24% entre 2026-2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Certificação de Alimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda dos consumidores por segurança alimentar e transparência | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações governamentais rigorosas e requisitos de conformidade | +1.8% | Global, particularmente Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| A expansão do comércio transfronteiriço de alimentos impulsiona a adoção de múltiplos padrões | +0.9% | Global, ênfase em mercados emergentes | Médio prazo (2-4 anos) |

| Crescente popularidade dos movimentos de rótulo limpo e transparência | +0.7% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de marcas próprias e fabricação contratada | +0.6% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços tecnológicos em auditoria e rastreabilidade | +0.4% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda dos consumidores por segurança alimentar e transparência

A crescente conscientização dos consumidores sobre segurança alimentar e transparência está impulsionando significativamente o mercado de certificação de alimentos, com os consumidores buscando ativamente informações detalhadas sobre fontes de alimentos, métodos de produção e autenticidade dos ingredientes. As mídias sociais e as plataformas digitais ampliaram o acesso dos consumidores a informações sobre segurança alimentar, levando a um maior escrutínio dos produtos alimentícios e suas certificações. Incidentes recentes de segurança alimentar reforçaram a importância das certificações de terceiros, como evidenciado pelos dados da BRCGS mostrando que 91% dos consumidores são influenciados pela verificação de terceiros para produtos sem glúten, enquanto 76% preferem produtos certificados por associações reconhecidas de doença celíaca [1]Fonte: BRCGS, "Programa de Certificação Sem Glúten," brcgs.com. Essa maior conscientização levou os fabricantes de alimentos a adotar padrões de certificação, implementar práticas de rotulagem transparentes e investir em certificações de segurança alimentar para manter a confiança dos consumidores e a participação de mercado. A tendência é ainda mais fortalecida pela crescente população de consumidores preocupados com a saúde, criando demanda por produtos orgânicos certificados, sem organismos geneticamente modificados e sem alérgenos. Os fabricantes de alimentos estão respondendo a essa demanda obtendo múltiplas certificações para atender a diversas preocupações dos consumidores e requisitos regulatórios. A integração da tecnologia blockchain e das soluções de rastreabilidade digital está aprimorando ainda mais a credibilidade e a transparência dos sistemas de certificação de alimentos.

Regulamentações governamentais rigorosas e requisitos de conformidade

As regulamentações governamentais e os requisitos de conformidade para padrões de segurança e qualidade alimentar continuam a se fortalecer globalmente, particularmente na América do Norte e na Europa. A implementação de regulamentações como a Lei de Modernização da Segurança Alimentar (FSMA) nos Estados Unidos e a Lei Geral de Alimentos na União Europeia obriga as empresas alimentícias a obter certificações como HACCP, ISO 22000 e FSSC 22000. O número crescente de doenças transmitidas por alimentos, com a OMS relatando em outubro de 2024 aproximadamente 600 milhões de pessoas adoecendo e 420.000 mortes anuais por alimentos contaminados, levou os governos a impor medidas mais rigorosas de segurança alimentar [2]Fonte: Organização Mundial da Saúde, "Segurança Alimentar," who.int. Isso obrigou os fabricantes e processadores de alimentos a investir em programas de certificação para demonstrar conformidade. Além disso, o aumento do comércio internacional de alimentos enfatizou a necessidade de certificações padronizadas para garantir a conformidade com as regulamentações dos países importadores, criando novos requisitos de conformidade e impulsionando o crescimento do mercado por meio de requisitos de certificação obrigatórios.

A expansão do comércio transfronteiriço de alimentos impulsiona a adoção de múltiplos padrões

O crescimento do comércio internacional de alimentos exige que os fabricantes obtenham múltiplas certificações para acessar diferentes mercados. As empresas devem cumprir vários padrões regulatórios, incluindo as regulamentações da FDA nos Estados Unidos, a FSSC 22000 nos mercados europeus e a certificação CCC na China. O Acordo Sanitário e Fitossanitário da Organização Mundial do Comércio estabelece padrões de referência para processos de segurança alimentar e certificação entre fronteiras. O crescimento do comércio transfronteiriço de alimentos e do comércio eletrônico criou um ambiente regulatório em que abordagens de múltiplas certificações são necessárias para o acesso ao mercado e a expansão global. As empresas alimentícias devem se adaptar a diversos padrões de certificação devido à crescente demanda dos consumidores por produtos importados e às variadas regulamentações regionais de segurança alimentar. De acordo com dados da OMC em 2024, o comércio internacional representa 25% da produção global de alimentos, com o comércio de alimentos e produtos agrícolas avaliado em USD 2,3 trilhões [3]Fonte: Organização Mundial do Comércio, "25 Anos do Acordo SPS," wto.org. Os requisitos de múltiplas certificações tornaram-se essenciais para os produtores de alimentos que visam acessar mercados globais. Espera-se que esse complexo cenário de certificação continue moldando a dinâmica do comércio internacional de alimentos nos próximos anos, tornando crucial para as empresas desenvolverem estratégias abrangentes de certificação.

Crescente popularidade dos movimentos de rótulo limpo e transparência

O movimento de rótulo limpo está impulsionando mudanças significativas no mercado de certificação de alimentos, à medida que os consumidores exigem cada vez mais produtos com ingredientes reconhecíveis e processos de produção transparentes. Essa conscientização dos consumidores intensificou a necessidade de informações verificadas sobre ingredientes, origem e métodos de fabricação dos produtos. Os fabricantes de alimentos estão respondendo obtendo diversas certificações, incluindo orgânico, sem organismos geneticamente modificados e certificações de rótulo limpo, para validar as alegações de seus produtos. A regra de Fortalecimento da Fiscalização Orgânica do USDA exemplifica essa tendência, exigindo certificação para empresas na cadeia de suprimentos orgânicos e eliminando brechas que anteriormente permitiam ingredientes não conformes. A tendência ganhou impulso especialmente em mercados desenvolvidos como América do Norte e Europa, onde os consumidores buscam ativamente produtos com processamento mínimo e ingredientes naturais. As empresas estão se adaptando a essas demandas, como demonstrado pela Little Sesame ao obter a certificação de rótulo limpo em setembro de 2024, que verifica que os produtos estão livres de aditivos artificiais, conservantes e produtos químicos desnecessários, incluindo glifosato, arsênico e resíduos de pesticidas [4]Fonte: Eat Little Sesame, "Little Sesame É Oficialmente Certificada com Rótulo Limpo," eatlittlesesame.com. Esse imperativo de transparência está criando novas categorias de certificação e possibilitando preços premium para produtos de rótulo limpo verificados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de certificação e renovação | -1.1% | Global, impactando PMEs em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Falta de harmonização entre os padrões de certificação | -0.8% | Global, mais forte no comércio transfronteiriço | Médio prazo (2-4 anos) |

| Escassez de auditores de alimentos qualificados retarda as aprovações de locais | -0.6% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alegações de certificação fraudulentas ou enganosas | -0.3% | Global, regiões com fiscalização fraca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de certificação e renovação

Os altos custos associados aos processos de certificação e renovação de alimentos criam barreiras significativas, particularmente para pequenas e médias empresas (PMEs). As organizações devem alocar recursos financeiros substanciais para a certificação inicial, incluindo taxas de inscrição, despesas de auditoria e implementação dos sistemas exigidos. Os custos recorrentes para renovações periódicas, auditorias de vigilância e manutenção da conformidade com padrões em evolução sobrecarregam ainda mais os orçamentos das empresas. Esse desafio é particularmente evidente em mercados em desenvolvimento, onde as taxas de certificação podem representar uma parcela desproporcional das receitas das empresas. Por exemplo, as micro e pequenas empresas indonésias enfrentam múltiplos obstáculos para atender aos requisitos de certificação halal, incluindo altos custos, falta de conhecimento do processo e instalações inadequadas. Da mesma forma, as PMEs malaias enfrentam dificuldades na obtenção de certificação devido a restrições financeiras e lacunas de conhecimento. Esses encargos financeiros podem dissuadir potenciais entrantes no mercado e podem forçar empresas certificadas existentes a descontinuar suas certificações, restringindo em última análise o crescimento do mercado.

Escassez de auditores de alimentos qualificados retarda as aprovações de locais

O mercado de certificação de alimentos enfrenta desafios operacionais significativos devido à disponibilidade limitada de auditores de alimentos qualificados, criando gargalos nos processos de certificação e aumentando o risco de doenças transmitidas por alimentos e lapsos regulatórios. A escassez de profissionais experientes prolonga o tempo necessário para inspeções e aprovações de locais, afetando particularmente as regiões em desenvolvimento onde a demanda por certificação está crescendo rapidamente. Os extensos requisitos de treinamento e a crescente complexidade dos padrões de segurança alimentar dificultam a expansão rápida do grupo de auditores qualificados. Essa escassez levou a incidentes notáveis de segurança alimentar e recalls vinculados à supervisão inadequada. Os atrasos resultantes nas aprovações de locais aumentam os custos para os fabricantes de alimentos e potencialmente afetam o momento de entrada no mercado, destacando a necessidade crítica de mais profissionais qualificados no setor. A lacuna entre a oferta de auditores e a demanda por certificação continua a se ampliar à medida que o comércio global de alimentos se expande e os requisitos regulatórios se tornam mais rigorosos. Além disso, a crescente conscientização dos consumidores sobre segurança e qualidade alimentar amplificou a pressão sobre os organismos de certificação para manter processos de inspeção rigorosos apesar das restrições de recursos. Portanto, abordar a escassez de auditores por meio de programas de treinamento aprimorados e parcerias setoriais tornou-se crucial para manter os padrões de segurança alimentar e atender às demandas do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Certificação: A Consolidação de Padrões Impulsiona a Liderança de Mercado

A certificação ISO 22000/FSSC 22000 domina o mercado com uma participação de 32,10% em 2025, apoiada pelo reconhecimento da Iniciativa Global de Segurança Alimentar e pela implementação em 35.000 organizações em todo o mundo, de acordo com a NSF. O destaque da certificação é atribuído ao seu abrangente arcabouço, que integra os requisitos da ISO 22000:2018 com pré-requisitos específicos do setor. A próxima versão 6 da FSSC 22000, em vigor a partir de abril de 2024, fortalece essa posição ao introduzir requisitos aprimorados para cultura de segurança alimentar, controle de qualidade e documentação de gestão de equipamentos. A certificação BRCGS mantém sua força de mercado por meio do padrão Issue 9, enquanto as certificações IFS e GMP+/FSA atendem a segmentos de mercado especializados.

A certificação halal surge como o segmento de crescimento mais rápido, projetando um CAGR de 7,52% até 2031, com a lei de certificação obrigatória da Indonésia resultando em mais de 5 milhões de produtos certificados até outubro de 2024. O cenário de certificação continua a evoluir com a certificação kosher mantendo demanda estável em mercados tradicionais, enquanto outras certificações, incluindo padrões orgânicos e de sustentabilidade, experimentam crescimento impulsionado pela crescente demanda dos consumidores por transparência e responsabilidade ambiental. Essa diversificação nos tipos de certificação reflete a resposta do setor às preferências dos consumidores em evolução e aos requisitos regulatórios nos mercados globais.

Por Tipo de Produto: Produtos Proteicos Lideram Enquanto Alimentos Especiais Aceleram

Os produtos de carne, aves e frutos do mar detêm uma participação de mercado dominante de 35,62% em 2025, impulsionados por requisitos complexos de segurança e supervisão regulatória. O arcabouço proposto pelo USDA para Salmonella em produtos de aves cruas introduz novos padrões de adulterantes, enquanto o Serviço Nacional de Pesca Marinha revisou as regulamentações de inspeção de frutos do mar para aprimorar a uniformidade e a confiabilidade do programa. O crescimento do setor está alinhado com a expansão do comércio global e as preferências dos consumidores em evolução por produtos certificados.

O mercado de testes de segurança alimentar mostra crescimento significativo em vários segmentos, com alimentos sem alérgenos e livres de alérgenos projetados para crescer a um CAGR de 7,48% até 2031. Esse crescimento é apoiado por iniciativas regulatórias como o Programa de Amostragem de Verificação de Alérgenos do USDA, que testa 14 alérgenos, incluindo os '9 Principais' e o glúten, em produtos prontos para consumo. O mercado também registra maior supervisão em alimentos infantis, exemplificada pelos novos procedimentos da China para revisão prioritária de alimentos para fins médicos especiais e diretrizes atualizadas de registro de fórmulas infantis, enquanto segmentos como bebidas, panificação e confeitaria continuam a se desenvolver sob padrões de segurança crescentes.

Análise Geográfica

A Europa detém a posição de mercado dominante com uma participação de 33,74% em 2025, sustentada pelo abrangente arcabouço regulatório da Autoridade Europeia para a Segurança dos Alimentos. O compromisso da região com a proteção do consumidor é evidente por meio da implementação do Regulamento 2025/351 sobre materiais plásticos em contato com alimentos, em vigor a partir de março de 2025, que estabelece requisitos de pureza mais rigorosos e limites de migração. Além disso, a orientação atualizada da Autoridade Europeia para a Segurança dos Alimentos para pedidos de novos alimentos, em vigor a partir de fevereiro de 2025, melhorou a eficiência dos processos de avaliação de risco.

A região Ásia-Pacífico demonstra a trajetória de crescimento mais forte com um CAGR projetado de 7,24% até 2031. Esse crescimento é impulsionado por desenvolvimentos regulatórios significativos, como os padrões de rotulagem e exibição de alimentos reoperacionalizados pela FSSAI da Índia, implementados em janeiro de 2023. Esses padrões fortaleceram a proteção do consumidor por meio de requisitos aprimorados de rotulagem para alimentos fortificados, enquanto a adoção de sistemas de rastreabilidade baseados em blockchain apoia ainda mais a expansão do mercado regional.

A América do Norte mantém uma presença de mercado significativa por meio das regulamentações da FDA e da supervisão do USDA. O crescimento do mercado da América do Sul é exemplificado pelas reformas de importação de alimentos da Argentina, que simplificam os processos comerciais para países com altos padrões sanitários, mantendo os requisitos de segurança. A região do Oriente Médio e África continua a se desenvolver por meio da expansão dos requisitos de certificação halal e de arcabouços regulatórios aprimorados, contribuindo para uma progressão estável do mercado.

Cenário Competitivo

O mercado global de certificação de alimentos demonstra fragmentação moderada, com uma combinação de players domésticos e internacionais competindo por participação de mercado. Os principais líderes do setor incluem Eurofins Scientific SE, Bureau Veritas Group, Intertek Group PLC, SGS S.A. e NSF International. Essas empresas buscam ativamente fusões e aquisições para manter sua dominância de mercado e expandir sua presença global. Um exemplo recente é a aquisição pela Amtivo Group da Food Certification Ltd do Reino Unido em janeiro de 2024, que aprimorou suas capacidades de certificação de segurança alimentar.

As empresas estão cada vez mais se diferenciando por meio de inovação tecnológica e soluções digitais. O passaporte digital de produto My Story™ da DNV exemplifica essa tendência, permitindo o compartilhamento transparente de certificações verificadas de sustentabilidade e segurança. A integração da inteligência artificial nos processos de autenticação de alimentos está melhorando as capacidades de detecção de fraudes, oferecendo velocidade e precisão superiores em comparação com os métodos estatísticos tradicionais. Esses avanços tecnológicos estão remodelando os processos de certificação e criando novas oportunidades de crescimento de mercado.

O cenário competitivo é significativamente influenciado pelos requisitos regulatórios, com as empresas fazendo investimentos substanciais para cumprir padrões em evolução, como a versão 6 da FSSC 22000 e os arcabouços emergentes de certificação digital. Esse foco em conformidade e adesão a padrões permanece crucial para manter a posição de mercado e garantir a qualidade do serviço no setor de certificação de alimentos. Os players de mercado que se adaptam com sucesso a essas mudanças regulatórias frequentemente obtêm vantagens competitivas e fortalecem sua posição no setor.

Líderes do Setor de Certificação de Alimentos

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group PLC

SGS S.A.

NSF International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SGS fez parceria com The PLEDGE on Food Waste Certification para incorporar métricas de redução de desperdício em estabelecimentos de serviços de alimentação auditados

- Dezembro de 2024: A SGS formou uma aliança estratégica com a HEYTEA, abrangendo testes laboratoriais e um rótulo proprietário de saúde do chá em 4.300 lojas.

- Outubro de 2024: A Merieux NutriSciences adquiriu o braço de testes de alimentos da Bureau Veritas, adicionando 34 laboratórios em 15 países.

- Maio de 2024: A USB Certification e o Standard Group fizeram parceria para expandir os esquemas BRCGS no setor de alimentos embalados da Grande China.

Escopo do Relatório Global do Mercado de Certificação de Alimentos

O mercado de certificação de alimentos é baseado em um organismo de certificação credenciado e aprovado. A Control Union Certifications fornece auditorias de certificação de terceiros em relação aos principais padrões de segurança alimentar. O relatório sobre o mercado de certificação de alimentos oferece informações importantes sobre os desenvolvimentos mais recentes. O mercado de certificação de alimentos é segmentado por setor de usuário final, tipo e geografia. Por setor de usuário final, o mercado é segmentado em produtos de carne, aves e frutos do mar, produtos lácteos, alimentos infantis, bebidas, panificação e confeitaria e outros setores de usuário final. O mercado também é segmentado por tipo em ISO 22000 - Sistema de Gestão de Segurança de Alimentos, BRCGS, certificação halal, GMP+/FSA e outras certificações. Além disso, o estudo fornece uma análise do mercado de certificação de alimentos em mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| ISO 22000/FSSC 22000 |

| BRCGS |

| SQF |

| IFS |

| Halal |

| Kosher |

| GMP+/FSA |

| Outros |

| Produtos de Carne, Aves e Frutos do Mar |

| Produtos Lácteos |

| Alimentos Infantis |

| Bebidas |

| Produtos de Panificação e Confeitaria |

| Alimentos Sem Alérgenos/Livres de Alérgenos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Rússia | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Certificação | ISO 22000/FSSC 22000 | |

| BRCGS | ||

| SQF | ||

| IFS | ||

| Halal | ||

| Kosher | ||

| GMP+/FSA | ||

| Outros | ||

| Por Tipo de Produto | Produtos de Carne, Aves e Frutos do Mar | |

| Produtos Lácteos | ||

| Alimentos Infantis | ||

| Bebidas | ||

| Produtos de Panificação e Confeitaria | ||

| Alimentos Sem Alérgenos/Livres de Alérgenos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Rússia | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de certificação de alimentos?

O mercado de certificação de alimentos está em USD 6,75 bilhões em 2026 e está projetado para atingir USD 8,72 bilhões até 2031.

Qual tipo de certificação detém a maior participação no mercado de certificação de alimentos?

A ISO 22000/FSSC 22000 lidera com 32,10% de participação em 2025, devido à sua aceitação global pelos varejistas.

Por que a certificação halal está crescendo mais rapidamente do que outros segmentos?

As leis halal obrigatórias na Indonésia e nos estados do Golfo, aliadas ao crescente gasto dos consumidores muçulmanos, estão impulsionando um CAGR de 7,52% até 2031.

Qual região está se expandindo mais rapidamente no mercado de certificação de alimentos?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 7,24% devido às reformas de rotulagem na Índia, às regras de fórmulas infantis da China e aos amplos requisitos halal.

Página atualizada pela última vez em: