Tamanho e Participação do Mercado de Alimentos Étnicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

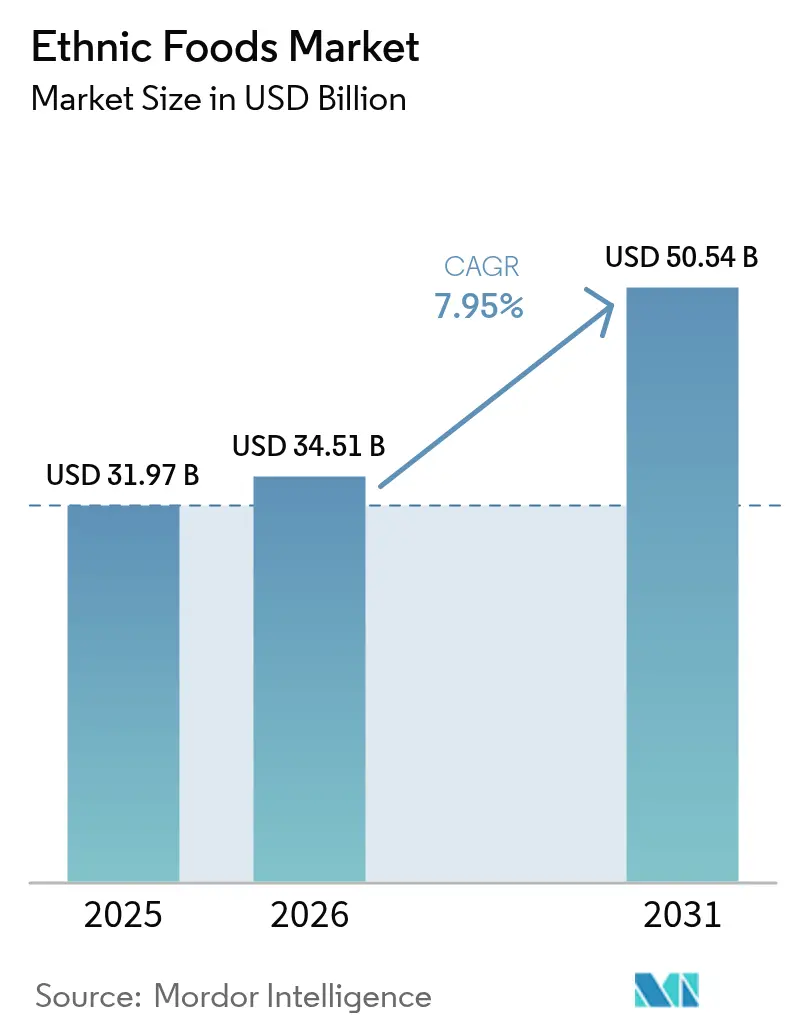

| Tamanho do Mercado (2026) | 34.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

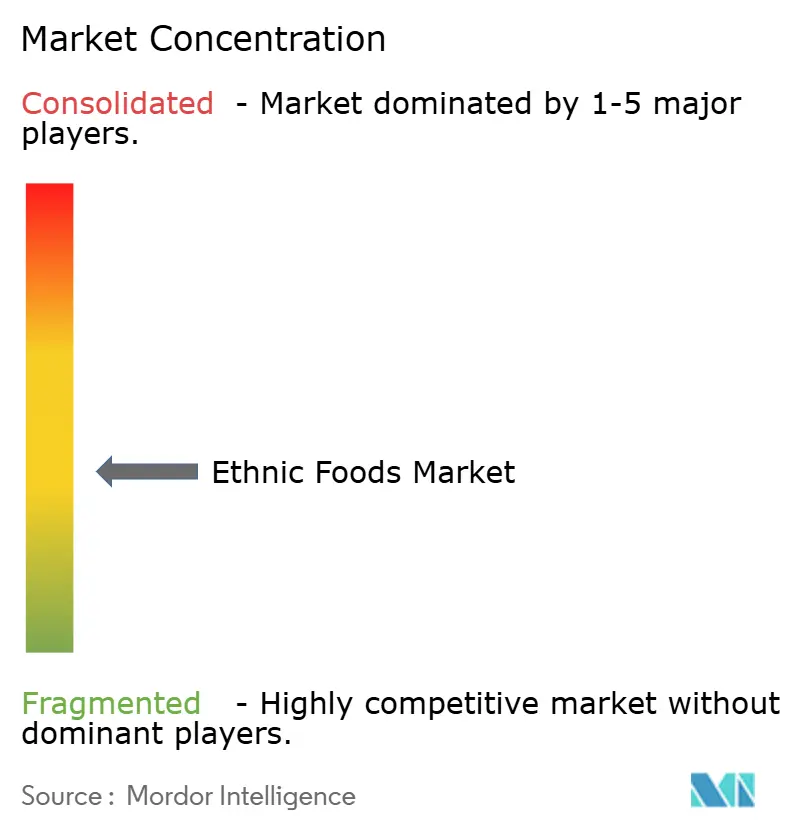

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos Étnicos por Mordor Intelligence

O tamanho do mercado de alimentos étnicos em 2026 é estimado em USD 34,51 bilhões, crescendo a partir do valor de 2025 de USD 31,97 bilhões, com projeções para 2031 indicando USD 50,54 bilhões, crescendo a um CAGR de 7,95% no período de 2026 a 2031. Essa trajetória ressalta a posição atual do mercado e suas perspectivas de crescimento promissoras. Fatores como o aumento das populações multiculturais, a maior visibilidade de SKUs de culinária global nas prateleiras e a exploração de sabores impulsionada pelas redes sociais estão fortalecendo a demanda. Simultaneamente, a expansão das marcas próprias e o crescimento do comércio eletrônico estão intensificando a concorrência. Embora os formatos estáveis em prateleira dominem, há uma aceleração notável nas inovações de produtos congelados, à medida que os fabricantes superam os antigos desafios de textura e sabor. A Europa, beneficiada por décadas de imigração e regulamentações alinhadas, lidera em receita. Em contrapartida, a região Ásia-Pacífico está testemunhando o crescimento mais rápido, impulsionado pela urbanização e por uma classe média em expansão. O cenário competitivo é marcado por rivalidade moderada, com grandes empresas de bens de consumo embalados estabelecidas, especialistas regionais e varejistas digitais disputando abordagens únicas de autenticidade e distribuição.

Principais Conclusões do Relatório

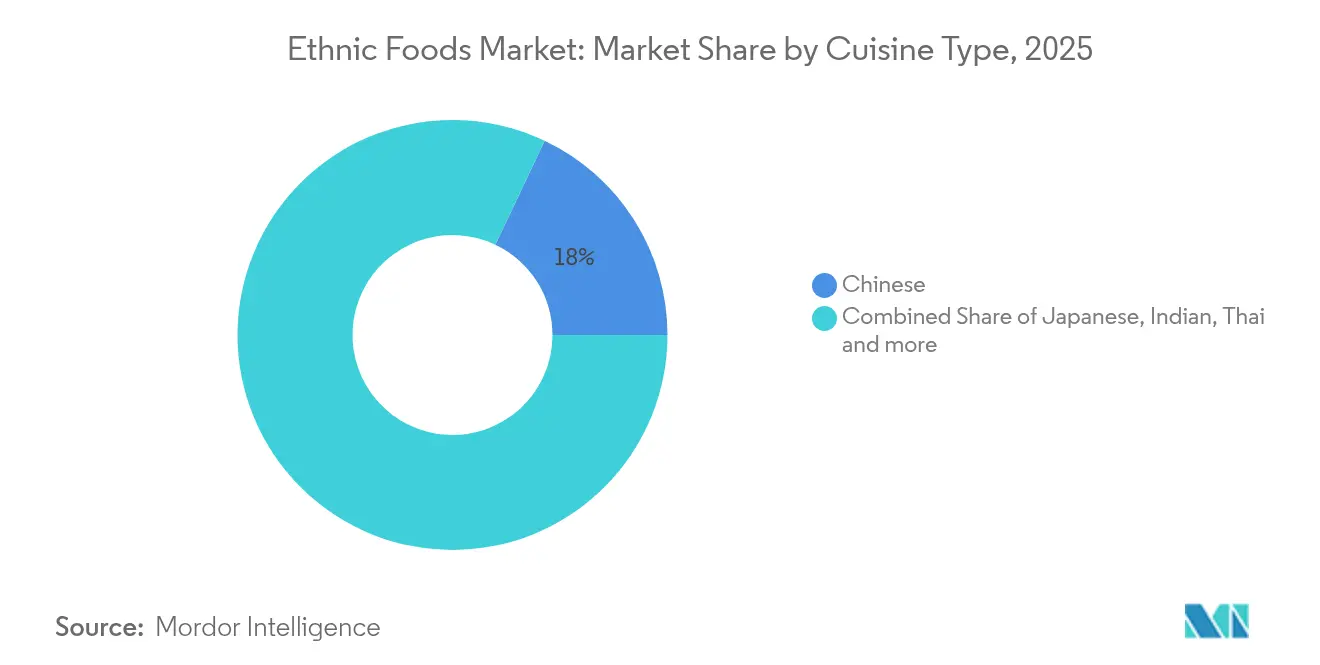

- Por culinária, a comida chinesa liderou com uma participação de mercado de 17,95% no mercado de alimentos étnicos em 2025, enquanto a culinária coreana tem previsão de registrar um CAGR de 10,30% até 2031.

- Por tipo de alimento, os produtos não vegetarianos representaram 67,90% do tamanho do mercado de alimentos étnicos em 2025, mas as linhas vegetarianas/veganas devem se expandir a um CAGR de 11,02% até 2031.

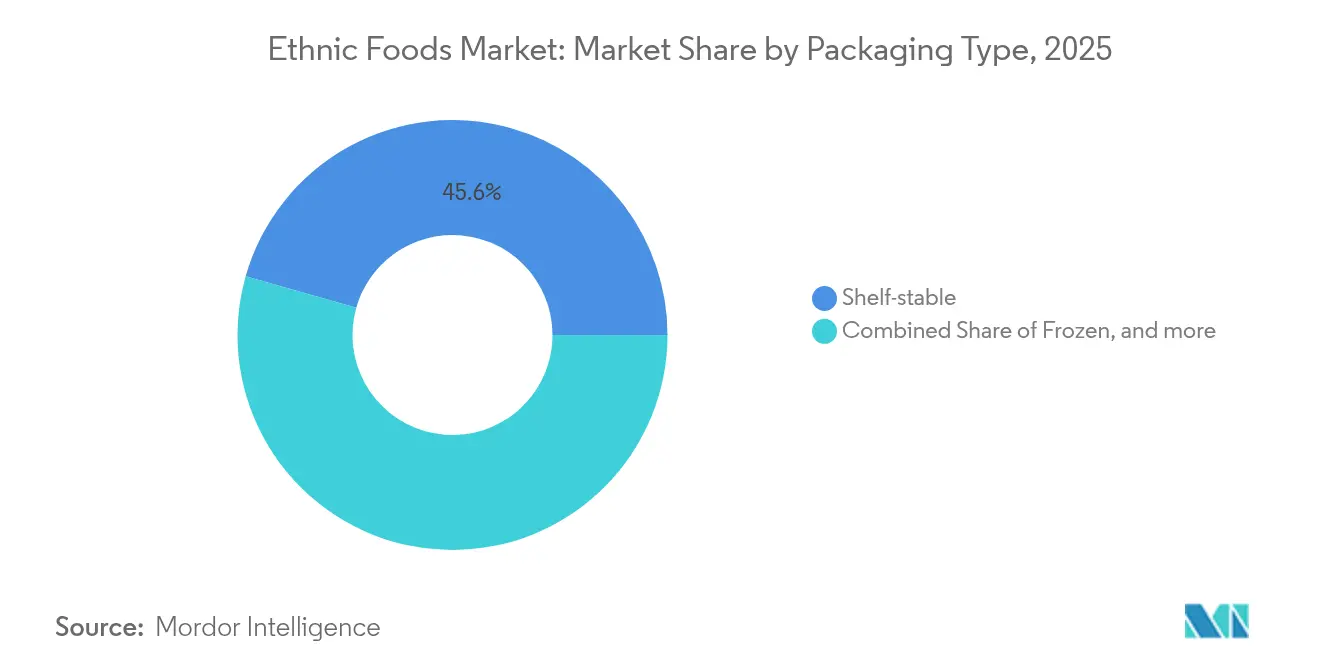

- Por embalagem, os itens estáveis em prateleira capturaram uma participação de 45,60% em 2025, e as ofertas congeladas têm projeção de crescer a um CAGR de 8,35% no mesmo período.

- Por distribuição, supermercados e hipermercados detinham uma participação de receita de 42,30% em 2025, enquanto o varejo online deve crescer a um CAGR de 9,12%.

- Por geografia, a Europa gerou 34,40% das vendas em 2025, mas a Ásia-Pacífico está no caminho de avançar a um CAGR de 9,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Alimentos Étnicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das populações multiculturais nas principais regiões consumidoras | +2.1% | América do Norte e Europa, com repercussão na Austrália | Longo prazo (≥ 4 anos) |

| Crescente penetração de SKUs étnicos nas prateleiras de supermercados convencionais | +1.8% | Global, com ganhos iniciais na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Elevação da exploração de sabores por meio do "turismo gastronômico" nas redes sociais | +1.5% | Global, concentrado em mercados urbanos com alta penetração de redes sociais | Curto prazo (≤ 2 anos) |

| Expansão de linhas de culinária global com marcas próprias por grandes varejistas | +1.3% | América do Norte e Europa, emergindo em centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fusão culinária e inovação | +0.9% | Global, liderado por áreas metropolitanas e regiões voltadas para gastronomia | Médio prazo (2 a 4 anos) |

| Crescimento de festivais gastronômicos e eventos de gastronomia | +0.7% | Global, com concentração em economias dependentes do turismo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das populações multiculturais nas principais regiões consumidoras

As mudanças demográficas estão remodelando fundamentalmente as tendências de consumo de alimentos nos mercados desenvolvidos. Projeções do Departamento do Censo dos EUA indicam que, até 2044, grupos minoritários constituirão mais da metade da população dos EUA [1]Fonte: Departamento do Censo dos EUA, "Projeções do Tamanho e Composição da População dos EUA", census.gov. Além disso, a população nascida no exterior deve crescer 85%, saltando de 42 milhões para uma projeção de 78 milhões até 2060. Essa evolução demográfica não se resume apenas a números; ela está fomentando um apetite consistente por ingredientes autênticos e sabores familiares nas comunidades de imigrantes. Ao mesmo tempo, está ampliando o paladar dos consumidores convencionais, apresentando-lhes uma rica tapeçaria de tradições culinárias. Pesquisas do Departamento de Agricultura dos EUA destacam padrões de consumo distintos: asiáticos não hispânicos têm preferência por frutas e frutos do mar, enquanto hispânicos tendem a consumir mais carne. Essas tendências, conforme observado pelo Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, são fundamentais para impulsionar a expansão de categorias. Além disso, as tendências de imigração estão consolidando uma demanda duradoura por alimentos étnicos, elevando-os de meros luxos a itens essenciais, independentemente das flutuações econômicas.

Crescente penetração de SKUs étnicos nas prateleiras de supermercados convencionais

Os varejistas convencionais estão ampliando suas seleções de alimentos étnicos, indo além dos limites dos corredores especializados tradicionais. Eles agora enxergam essas ofertas como principais impulsionadores de crescimento. Um exemplo disso é o lançamento da marca Mercado pela Kroger, que apresenta mais de 50 itens de inspiração hispânica, desde carnes frescas até queijos tradicionais, evidenciando essa mudança em direção à inclusividade cultural. Enquanto isso, a linha Bettergoods do Walmart, com 300 produtos com preços entre USD 2 e USD 15, destaca como os gigantes do varejo estão tornando as culinárias globais mais acessíveis, mantendo preços competitivos. Essa imersão mais profunda no varejo convencional desencadeia um ciclo benéfico: à medida que o espaço nas prateleiras para alimentos étnicos se expande, os consumidores não étnicos têm maior probabilidade de experimentá-los. Simultaneamente, essa maior visibilidade atrai compradores étnicos para os varejistas convencionais, afastando-os das lojas especializadas de nicho. A abordagem ressoa fortemente com os consumidores mais jovens; dados da Intrepid Investment Bankers revelam que 43% priorizam sabores étnicos autênticos em suas escolhas alimentares, e 32% estão dispostos a pagar um preço premium por eles. Ao integrar alimentos étnicos em suas ofertas regulares, os varejistas convencionais não estão apenas diversificando suas prateleiras, mas remodelando os hábitos dos consumidores, transformando itens antes especializados em produtos do cotidiano e ampliando significativamente seu alcance de mercado.

Elevação da exploração de sabores por meio do "turismo gastronômico" nas redes sociais

As plataformas de redes sociais transformaram a forma como os consumidores descobrem e se envolvem com culinárias étnicas, dando origem a um turismo gastronômico virtual que influencia as decisões de compra no mundo real. Esse aumento de demanda impulsionado digitalmente é evidenciado pelo salto do mercado global de alimentos asiáticos de USD 154,8 bilhões em 2023 para uma projeção de USD 268,9 bilhões até 2032. Sabores picantes, apimentados e defumados, conforme destacado pela Kerry, estão na vanguarda das preferências dos consumidores. O Kerry Group elucida ainda mais essa tendência, observando mudanças mensuráveis no mercado: alimentos com sabor de pimenta registraram um aumento de 4%, enquanto os sabores de especiarias cresceram 5%, evidenciando o impacto tangível das redes sociais no desenvolvimento de produtos e nas escolhas dos consumidores. As culinárias japonesa e coreana estão colhendo os frutos, com restaurantes japoneses fora do Japão registrando um aumento de 20% e as exportações de kimchi coreano crescendo 10,5%, de acordo com a mesma fonte. As redes sociais elevaram os alimentos étnicos de mera subsistência a declarações de estilo de vida aspiracionais, fomentando a fidelidade à marca e a disposição de pagar preços premium. Essa tendência não se limita a produtos individuais; categorias culinárias inteiras estão em destaque. A seleção do Aji Amarillo pela McCormick como Sabor do Ano de 2025, com previsão de crescimento de 59% nos cardápios ao longo de quatro anos, serve como testemunho dessa tendência culinária mais ampla [2]Fonte: McCormick & Company, "Flavor Forecast 25ª Edição", mccormick.com.

Expansão de linhas de culinária global com marcas próprias por grandes varejistas

Os principais varejistas estão remodelando o cenário competitivo das culinárias étnicas ao adotar estratégias de marcas próprias, permitindo-lhes aumentar as margens e ampliar o acesso. O lançamento do "Bettergoods" pelo Walmart marca seu movimento mais significativo de marca própria em 20 anos, visando compradores de supermercados mais abastados com uma gama diversificada de produtos, desde iguarias culinárias até itens à base de plantas e específicos para dietas. Essa mudança ressalta a percepção dos varejistas de que os alimentos étnicos podem gerar margens melhores do que as commodities tradicionais. Além disso, ao desenvolver marcas próprias, eles podem garantir qualidade e sabores autênticos que rivalizam ou superam as marcas estabelecidas. A fragmentação do mercado de supermercados hispânicos, onde as principais redes capturam apenas 20 a 25% das vendas, apresenta uma oportunidade de ouro para os grandes varejistas expandirem sua presença por meio de ofertas robustas de marcas próprias. Ao introduzir marcas próprias, os varejistas não apenas tornam as culinárias étnicas mais acessíveis, dissipando o preço premium das marcas especializadas, mas também desfrutam de margens aprimoradas e fomentam a fidelidade dos clientes. Essa tendência está ganhando impulso à medida que os varejistas entendem que as ofertas étnicas genuínas exigem conhecimento cultural e vínculos na cadeia de suprimentos que os players menores têm dificuldade em igualar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade da cadeia de suprimentos para ingredientes autênticos | -1.4% | Global, com impacto agudo em regiões distantes das fontes de ingredientes | Longo prazo (≥ 4 anos) |

| Obstáculos de rotulagem e regulatórios relacionados ao fornecimento de ingredientes de múltiplos países | -1.1% | América do Norte e Europa, emergindo na Ásia-Pacífico com padrões mais rigorosos | Médio prazo (2 a 4 anos) |

| Manutenção consistente da autenticidade | -0.8% | Global, particularmente desafiador na distribuição em massa | Longo prazo (≥ 4 anos) |

| Barreiras culturais e conscientização limitada | -0.6% | Regional, concentrado em áreas com exposição multicultural limitada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade da cadeia de suprimentos para ingredientes autênticos

Os fabricantes de alimentos étnicos, dependentes de ingredientes regionais específicos, encontraram-se vulneráveis em meio a perturbações globais na cadeia de suprimentos, enfrentando desafios contínuos com custos e disponibilidade de ingredientes. O Inquirer relata que o alerta de importação da FDA sobre ingredientes filipinos, como ketchup de banana e bagoong, foi desencadeado por aditivos alimentares como iodato de potássio. Isso evidencia como as ações regulatórias podem impactar rapidamente categorias culinárias inteiras. O relatório de mercado da Roland Foods de março de 2025 lança luz sobre esses desafios em cascata na cadeia de suprimentos: os preços do arroz jasmim subiram 20% devido a secas no Sudeste Asiático, e a pesca de anchova peruana está lidando com escassez de matérias-primas [3]Fonte: Roland Foods, "Relatório de Mercado Regional de Março de 2025", rolandfoods.com. Os fabricantes agora enfrentam um dilema: manter a autenticidade com ingredientes caros e limitados ou arriscar a rejeição dos consumidores ao substituir sabores. Somando-se à complexidade, o Programa de Verificação de Fornecedores Estrangeiros da FDA exige que os importadores garantam que os fornecedores estrangeiros estejam alinhados com os padrões de segurança dos EUA, sobrecarregando ainda mais as cadeias de suprimentos já desafiadas. A Roland Foods observa que os padrões climáticos do El Niño, que afetam as principais regiões produtoras de abacaxi na Indonésia, Tailândia, Vietnã e Filipinas, destacam os desafios impostos pela volatilidade climática sobre o fornecimento de ingredientes étnicos autênticos.

Obstáculos de rotulagem e regulatórios relacionados ao fornecimento de ingredientes de múltiplos países

Os fabricantes de alimentos étnicos enfrentam desafios significativos de conformidade devido a estruturas regulatórias complexas em diversas jurisdições, especialmente ao obter ingredientes de origens geográficas diversas. A UE exige, por meio do Regulamento (UE) nº 1169/2011, que as informações alimentares sejam apresentadas em idiomas facilmente compreendidos para cada estado-membro onde os produtos são comercializados. Além disso, a Comissão Europeia enfatiza a destacação específica de alérgenos e as declarações nutricionais. Nos EUA, embora os regulamentos da FDA estipulem que menos de 1% dos alimentos importados sejam submetidos a exame físico, todos estão sujeitos a revisão eletrônica. No entanto, alimentos étnicos de alto risco enfrentam maior escrutínio e possíveis atrasos, conforme observado pela Associação de Funcionários de Alimentos e Medicamentos. Do ano fiscal de 2007 ao ano fiscal de 2009, o perfil de risco de especiarias da FDA revelou uma prevalência de Salmonella de 6,6% em especiarias importadas, levando a requisitos de testes aprimorados que elevam os custos e prolongam os prazos de entrega [4]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Perfil de Risco de Patógenos e Sujidades em Especiarias", fda.gov. O cenário regulatório torna-se ainda mais intrincado quando os produtos incorporam ingredientes de múltiplos países, cada um com seus próprios padrões de segurança, exigências de rotulagem e protocolos de documentação. Essa complexidade resulta em um ônus administrativo que as empresas menores de alimentos étnicos frequentemente consideram difícil de gerenciar com eficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Culinária: A Onda Coreana Acelera a Expansão Global

Em 2025, a culinária chinesa detém uma participação de mercado dominante de 17,95%, graças às suas cadeias de suprimentos bem estabelecidas e à ampla aceitação entre demografias diversas. Enquanto isso, a culinária coreana está em ascensão, ostentando o título de segmento de crescimento mais rápido com um CAGR projetado de 10,30% até 2031, um crescimento amplamente atribuído à iniciativa "K-Food" do governo coreano. A culinária japonesa desfruta de um status premium, impulsionado por percepções voltadas para a saúde. Em contraste, as culinárias tailandesa e indiana ressoam com consumidores atraídos por perfis de especiarias autênticos e ofertas vegetarianas. Ao norte da fronteira, a culinária mexicana prospera nos mercados norte-americanos, sustentada por tendências demográficas e redes de distribuição robustas.

A ascensão meteórica da culinária coreana não é apenas fruto do acaso; é resultado de esforços concentrados tanto do governo quanto do setor privado. Notavelmente, essas exportações registraram um aumento de 10,5% recentemente, conforme destacado pelo Kerry Group. O Ministério da Agricultura da Coreia, sob seu 4º Plano Básico de Promoção da Indústria Alimentar (2023-2027), está impulsionando inovações em tecnologia alimentar e fortalecendo as exportações de K-Food. Esse apoio institucional contrasta fortemente com o suporte que categorias culinárias menores frequentemente não recebem. Enquanto isso, as culinárias brasileira e libanesa estão emergindo como as próximas grandes oportunidades, especialmente à medida que os consumidores mais jovens recorrem às redes sociais para explorar perfis de sabores diversos. O desempenho da categoria "Outros" evidencia uma tendência: à medida que os comensais se aventuram além das ofertas étnicas convencionais, há um espaço crescente para especialistas em culinárias de nicho prosperarem.

Por Tipo de Alimento: A Revolução à Base de Plantas Transforma Categorias Tradicionais

Em 2025, os alimentos étnicos não vegetarianos detêm uma participação de mercado dominante de 67,90%, evidenciando as preferências arraigadas dos consumidores por pratos centrados em carne. Enquanto isso, os alimentos étnicos vegetarianos e veganos estão em rápida ascensão, com um CAGR de 11,02% projetado até 2031. Esse crescimento, impulsionado pelo aumento da consciência sobre saúde, preocupações ambientais e a necessidade de atender a restrições alimentares, supera a taxa de crescimento geral do mercado, sinalizando uma mudança notável no comportamento do consumidor e uma mudança de foco na inovação de produtos. O movimento à base de plantas na culinária étnica não se resume apenas à substituição da carne; é uma celebração das tradições vegetarianas autênticas de diversas culturas.

Culinárias como a indiana, tailandesa e mediterrânea oferecem naturalmente essas opções centradas em plantas. Olhando para 2025, as análises de tendências alimentares revelam que mais de 75% dos consumidores priorizam a sazonalidade dos alimentos e o fornecimento regional. Notavelmente, conforme destacado pela BIOFACH, há um aumento marcante no consumo de alternativas à base de plantas. Entre estas, os produtos étnicos congelados à base de plantas estão crescendo particularmente em popularidade. Os millennials, com sua inclinação pela sustentabilidade, estão na vanguarda dessa demanda, evidenciada por empresas como a Planet Based Foods lançando ofertas inovadoras como taquitos à base de cânhamo. O crescimento robusto desse segmento reflete uma evolução dietética mais ampla em direção ao flexitarianismo, onde os consumidores estão moderando, em vez de abandonar completamente, o consumo de carne. Essa mudança garante um apetite constante por alternativas étnicas premium à base de plantas.

Por Tipo de Embalagem: O Segmento de Congelados Ganha Impulso por Meio da Inovação

Em 2025, a embalagem estável em prateleira detém uma participação de mercado dominante de 45,60%, aproveitando os benefícios de custo, vida útil prolongada e uma rede de distribuição bem estabelecida adaptada aos perfis de ingredientes complexos dos alimentos étnicos. Enquanto isso, o segmento de embalagens congeladas está em rápida ascensão, com projeção de crescimento a um CAGR de 8,35% até 2031, impulsionado pela crescente demanda por conveniência e pela necessidade de preservar sabores e texturas autênticos. As embalagens refrigeradas e resfriadas atendem a mercados premium que priorizam ingredientes frescos, enquanto a categoria "Outros" destaca inovações emergentes em embalagens adaptadas às necessidades específicas dos alimentos étnicos.

Os avanços tecnológicos nos métodos de congelamento agora permitem a preservação de texturas e sabores autênticos, uma façanha antes possível apenas com preparações frescas. O relatório Futuro dos Alimentos Congelados 2025 da Conagra Brands destaca as tendências de culinária global, observando um crescimento impressionante de 375% em aperitivos congelados de inspiração asiática, como dumplings e wontons, em apenas quatro anos. Além disso, com os consumidores desejando cada vez mais resultados com qualidade de restaurante em casa, a compatibilidade com fritadeiras a ar emergiu como uma consideração fundamental no desenvolvimento de alimentos étnicos congelados, levando a um aumento de produtos adaptados para fritura a ar, conforme destacado pela Conagra Brands.

Por Canal de Distribuição: O Comércio Eletrônico Perturba os Modelos Tradicionais de Varejo

Em 2025, supermercados e hipermercados detêm uma participação de mercado de 42,30%, aproveitando seu amplo espaço em prateleiras, preços competitivos e o apelo das compras em um único local. Essa estratégia ressoa com os consumidores convencionais ansiosos para explorar culinárias étnicas. Enquanto isso, o varejo online está em uma trajetória robusta, crescendo a um CAGR de 9,12% e com projeção de continuar até 2031. Esse crescimento é impulsionado pela disponibilidade de produtos especializados, modelos inovadores de assinatura e relacionamentos diretos com o consumidor — uma área onde os varejistas tradicionais têm dificuldade em competir. Enquanto lojas de conveniência e mercearias atendem às necessidades de consumo imediato, as lojas especializadas conquistam seu nicho por meio de expertise e uma seleção curada de produtos autênticos.

A ascensão dos canais online evidencia uma mudança nos hábitos de compra de alimentos étnicos, especialmente entre os consumidores mais jovens, que não apenas dominam a tecnologia, mas também estão em busca de produtos que as lojas locais não oferecem. Um testemunho dessa tendência é a Weee!, que levantou com sucesso mais de USD 800 milhões e possui um portfólio de mais de 15.000 produtos étnicos. Isso evidencia o potencial das plataformas especializadas de comércio eletrônico em atender às comunidades multiculturais, frequentemente superando os varejistas tradicionais. Somando-se ao impulso da Weee! está a nomeação estratégica do ex-CEO da Amazon, Jeff Wilke, como consultor, sugerindo as aspirações da plataforma de escalonamento operacional e fortalecimento das capacidades da cadeia de suprimentos. Em resposta a essas mudanças, os varejistas tradicionais não estão parados. Eles estão ampliando suas ofertas multiculturais e intensificando as iniciativas de comércio eletrônico. Movimentos notáveis incluem o lançamento pela Kroger de uma loja conceito hispânica em Houston e a introdução pelo Walmart da marca própria Bettergoods, voltada para atrair uma demografia mais abastada.

Análise Geográfica

Em 2025, a Europa detém uma participação de 34,40% do mercado, um testemunho de sua integração multicultural de longa data e de sistemas eficientes de distribuição de alimentos que atendem a diversas comunidades étnicas. O Regulamento (UE) nº 1169/2011 da UE, que se concentra nas informações alimentares para os consumidores, estabelece padrões unificados. Esses padrões não apenas fortalecem o comércio transfronteiriço de alimentos étnicos, mas também priorizam a segurança do consumidor, exigindo rotulagem de alérgenos e declarações nutricionais conforme orientado pela Comissão Europeia. Alemanha, Reino Unido e França, impulsionados por comunidades de imigrantes estabelecidas e pela adoção convencional de culinárias étnicas, lideram no consumo. Enquanto isso, as nações da Europa Oriental estão cada vez mais acolhendo sabores globais. A dinâmica de mercado experiente da região tende para ofertas premium e fornecimento de ingredientes autênticos, apresentando oportunidades para empresas especializadas em alimentos étnicos. Essas empresas, hábeis em navegar por cenários regulatórios complexos, também priorizam a autenticidade cultural.

A Ásia-Pacífico está prestes a superar as demais regiões, com um robusto CAGR de 9,85% até 2031. Esse crescimento é impulsionado pela rápida urbanização, por uma classe média em expansão e pela maior exposição às culinárias globais, graças à mídia digital e às viagens. Na China, o foco está no varejo online e na expansão para cidades menores. Por outro lado, a trajetória da Índia é moldada pela dominância do varejo tradicional e pelo aumento da renda disponível. O Japão, lidando com desafios demográficos e um mercado maduro, apresenta crescimento mais lento, mas se destaca como um importante polo de exportação de ingredientes asiáticos genuínos. A narrativa de crescimento da Coreia do Sul é impulsionada pela preferência por conveniência e compras de supermercado online, fortalecida por iniciativas apoiadas pelo Estado que promovem as exportações de K-Food. Na Indonésia, onde o comércio tradicional detém uma participação de mercado de 80%, há um potencial pronunciado para o crescimento do varejo organizado e a evolução do segmento de alimentos étnicos.

O mercado da América do Norte é sustentado pela contínua diversificação demográfica. Projeções do Departamento do Censo dos EUA indicam que a população hispânica pode atingir 22% até 2028. Além disso, a população nascida no exterior deve crescer de 42 milhões para impressionantes 78 milhões até 2060. Essa diversificação impulsiona o crescimento anual do mercado de supermercados multiculturais, com os consumidores hispânicos desempenhando um papel fundamental. Eles não apenas contribuem significativamente para o PIB, mas também gastam mais em alimentos do que seus pares não hispânicos, conforme destacado pela Progressive Grocer. No Canadá, o multiculturalismo apoiado pelo governo e as políticas de imigração fortalecem o mercado de alimentos étnicos. Os consumidores asiáticos, conforme observado pela Alberta Agriculture and Forestry, estão se voltando para frutas tropicais, carne suína, aves e peixe, enquanto reduzem o consumo de carne bovina. Enquanto isso, a crescente classe média do México, aliada à sua proximidade com os mercados dos EUA, apresenta uma oportunidade dupla: consumo doméstico e produção de alimentos étnicos voltada para exportação. No entanto, as políticas tarifárias emergentes podem remodelar o cenário do comércio transfronteiriço.

Cenário Competitivo

O mercado de alimentos étnicos permanece moderadamente fragmentado. Essa fragmentação decorre de uma longa cauda de especialistas regionais, o que limita a dominância dos principais players. No entanto, simultaneamente abre caminhos tanto para consolidação quanto para expansão de nicho. Os líderes de mercado, como Ajinomoto Co., Inc., McCormick & Company, General Mills, ARYZTA AG e Associated British Foods, adotam estratégias variadas. Alguns enfatizam a expertise em ingredientes autênticos, enquanto outros se concentram na distribuição convencional. A Ajinomoto se destaca por sua abordagem orientada à inovação. Em 2023, expandiu a produção de gyoza na Europa inaugurando uma nova instalação na França. Além disso, em julho de 2025, lançou o sabor de tomate fermentado Palate Perfect FL-TM, uma iniciativa voltada para superar os obstáculos da cadeia de suprimentos e atender à crescente demanda por rótulos limpos.

Nesse cenário competitivo, a adoção de tecnologia emerge como uma estratégia fundamental para capturar participação de mercado. As empresas estão canalizando investimentos em áreas como transparência da cadeia de suprimentos, tecnologias de autenticação de sabores e plataformas diretas ao consumidor, contornando efetivamente as restrições do varejo tradicional. Enquanto isso, os disruptores emergentes estão causando impacto, posicionando-se como especialistas. Sua ênfase na autenticidade cultural ressoa tanto com as comunidades étnicas quanto com os consumidores convencionais, todos em busca de experiências genuínas. Notavelmente, há um aumento do interesse de private equity em marcas de alimentos étnicos de propriedade familiar. Essa tendência evidencia um reconhecimento mais amplo: a autenticidade, uma marca registrada dessas marcas, permanece difícil de alcançar para as grandes empresas de bens de consumo embalados. Tais dinâmicas apresentam perspectivas de aquisição atraentes para os players estabelecidos ansiosos por ampliar seus portfólios de alimentos étnicos, conforme destacado pela Intrepid Investment Bankers.

Categorias culinárias pouco atendidas, alternativas étnicas à base de plantas e ofertas congeladas premium que prometem padrões de qualidade de restaurante apresentam abundantes oportunidades de espaço em branco. Esses segmentos permanecem relativamente inexplorados, oferecendo potencial significativo para inovação e expansão de mercado. As empresas que combinam habilmente autenticidade cultural com apelo convencional estão ganhando vantagem no cenário competitivo, à medida que os consumidores buscam cada vez mais opções alimentares diversas e de alta qualidade. No entanto, à medida que essas empresas lidam com as complexidades de obter ingredientes de múltiplos países, devem priorizar a conformidade regulatória, particularmente com estruturas como o Programa de Verificação de Fornecedores Estrangeiros da FDA. Garantir a adesão a tais regulamentações é fundamental para manter a integridade do produto e a confiança do consumidor.

Líderes do Setor de Alimentos Étnicos

Ajinomoto Co. Inc.

McCormick & Company Inc.

General Mills, Inc.

Associated British Foods PLC

ARYZTA AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Mizkan Corporation lançou a série de hot pot "鍋THE WORLD", incorporando essências de culinária global, incluindo sabores de sopa de mariscos de Manhattan, bouillabaisse de Marselha e yukgaejang coreano, abordando o tédio dos consumidores com as opções tradicionais e expandindo o mercado de hot pot além dos limites convencionais.

- Julho de 2025: A Ajinomoto Health and Nutrition introduziu o sabor de tomate fermentado Palate Perfect FL-TM, projetado para substituir ingredientes de alto valor como purê de tomate, ao mesmo tempo em que aborda a escassez da safra de tomate da Califórnia, demonstrando eficiência de custo de uso para fabricantes de alimentos.

- Janeiro de 2025: A McCormick revelou o Aji Amarillo como o Sabor do Ano de 2025, lançando novos produtos de tempero e realizando o Miami Flavor Night Market para promover a pimenta peruana com expectativa de crescimento de 59% nos cardápios ao longo de quatro anos.

- Outubro de 2024: A Nestlé anunciou expansão estratégica para o mercado global de culinária de USD 110 bilhões por meio de ofertas aprimoradas de marcas de alimentos mexicanos e asiáticos, refletindo o compromisso da empresa em capturar oportunidades de crescimento em alimentos étnicos.

Escopo do Relatório Global do Mercado de Alimentos Étnicos

Alimento étnico refere-se a uma ampla variedade de produtos alimentícios embalados que podem ser identificados pelo público em geral como provenientes de uma fonte estrangeira.

O mercado de alimentos étnicos é segmentado por canal de distribuição em hipermercados/supermercados, lojas de conveniência, lojas online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em termos de valor (USD milhões).

| Chinesa |

| Japonesa |

| Indiana |

| Tailandesa |

| Coreana |

| Mexicana |

| Brasileira |

| Libanesa |

| Outros |

| Alimentos Étnicos Vegetarianos/Veganos |

| Alimentos Étnicos Não Vegetarianos |

| Estável em prateleira |

| Congelado |

| Refrigerado/Resfriado |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas Especializadas |

| Varejo Online |

| Outros Canais de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Culinária | Chinesa | |

| Japonesa | ||

| Indiana | ||

| Tailandesa | ||

| Coreana | ||

| Mexicana | ||

| Brasileira | ||

| Libanesa | ||

| Outros | ||

| Por Tipo de Alimento | Alimentos Étnicos Vegetarianos/Veganos | |

| Alimentos Étnicos Não Vegetarianos | ||

| Por Tipo de Embalagem | Estável em prateleira | |

| Congelado | ||

| Refrigerado/Resfriado | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de alimentos étnicos embalados em 2026?

O mercado de alimentos étnicos está em USD 34,51 bilhões em 2026 e tem previsão de atingir USD 50,54 bilhões até 2031.

Qual culinária está crescendo mais rapidamente no segmento de alimentos étnicos embalados?

A culinária coreana tem projeção de registrar o crescimento mais rápido, com um CAGR de 10,30% até 2031.

Qual formato de embalagem está ganhando participação mais rapidamente?

Os produtos étnicos congelados estão se expandindo a um CAGR de 8,35%, à medida que as melhorias tecnológicas impulsionam a qualidade e a conveniência.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está prestes a avançar a um CAGR de 9,85%, graças à urbanização, ao aumento das rendas e à adoção de compras de supermercado online.

Página atualizada pela última vez em: