Tamanho e Participação do Mercado de Foodservice dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.91 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.01 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.64% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Foodservice dos Estados Unidos deve expandir-se de USD 0,91 trilhão em 2025 e USD 1,01 trilhão em 2026 para USD 1,67 trilhão até 2031, registrando uma CAGR de 10,64% entre 2026 e 2031.

Impulsionado pela rápida adoção de pedidos digitais, inovações de cardápio com foco em saúde e um aumento de capital para formatos de entrega com ativos reduzidos, o mercado de restaurantes de foodservice dos EUA está testemunhando uma expansão notável. Enquanto os operadores lidam com o aumento das folhas salariais e a volatilidade dos preços das commodities, os gastos dos consumidores com refeições fora de casa estão superando a inflação geral, destacando a resiliência do setor. As grandes redes estão recorrendo cada vez mais à automação e à análise de dados, enquanto os estabelecimentos independentes estão focando no abastecimento local e em experiências únicas para atrair clientes. A perspectiva do mercado de restaurantes de foodservice dos EUA é ainda mais reforçada pelo franchising estratégico, pela ascensão dos centros de entrega suburbanos e pela ampla aceitação de pagamentos sem contato.

Principais Conclusões do Relatório

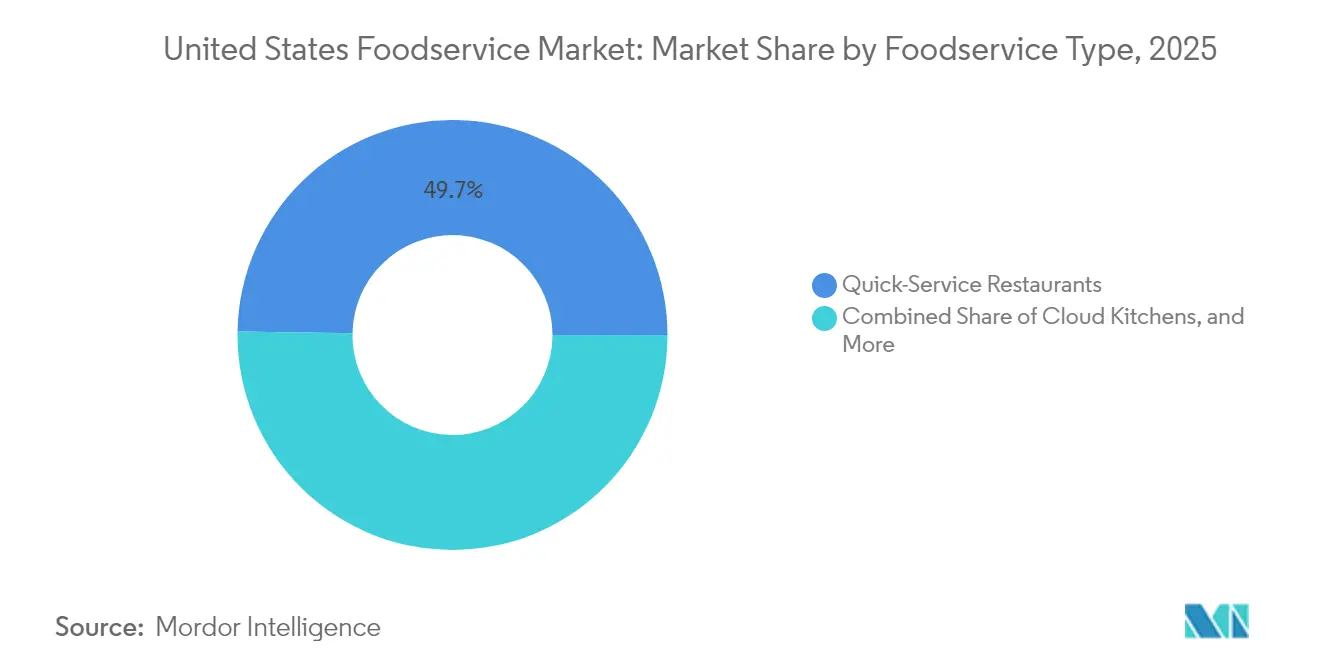

- Por tipo de foodservice, os restaurantes de serviço rápido lideraram com 49,74% da participação no mercado de restaurantes de foodservice dos Estados Unidos em 2025, enquanto as cozinhas cloud devem registrar a CAGR mais rápida de 12,35% até 2031.

- Por estabelecimento, os locais independentes detinham uma participação de receita de 63,58% em 2025, enquanto os formatos em cadeia devem registrar a CAGR mais elevada de 11,21% de 2025 a 2031.

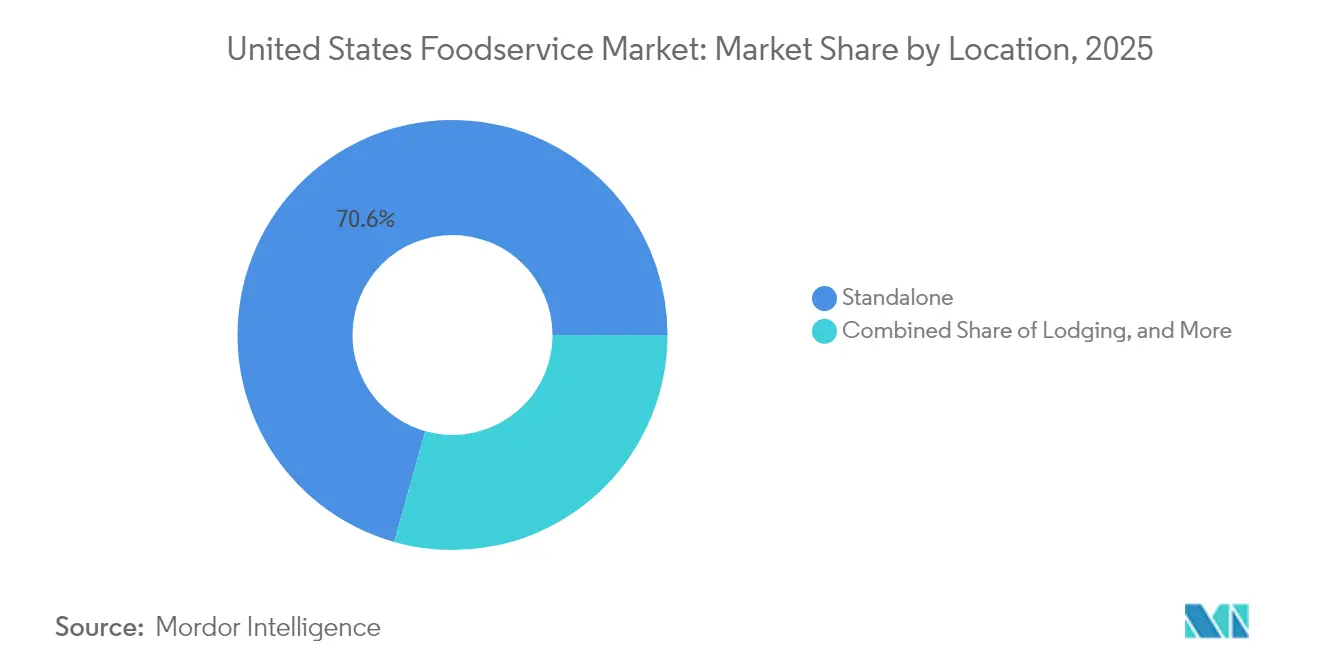

- Por localização, as unidades autônomas controlavam 70,62% das vendas de 2025, mas os locais baseados em hospedagem devem expandir-se a uma CAGR de 13,02% até 2031.

- Por tipo de serviço, o jantar no local capturou 55,71% dos gastos em 2025; os canais de entrega devem avançar a uma CAGR de 11,05% durante o mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Foodservice dos Estados Unidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda por Experiências Gastronômicas Centradas na Vivência | +1.8% | Nacional, concentrada em metrópoles urbanas | Médio prazo (2-4 anos) |

| Expansão da Entrega de Alimentos Online e Serviços Sem Contato | +2.1% | Nacional, com maior penetração em mercados suburbanos | Curto prazo (≤ 2 anos) |

| Aprimoramentos de Drive-Thru e Quiosques de Autoatendimento | +1.4% | Nacional, particularmente nos segmentos de Restaurantes de Serviço Rápido | Médio prazo (2-4 anos) |

| Expansão de Modelos de Serviço Inovadores como Cozinhas Cloud | +2.3% | Áreas metropolitanas, expandindo-se para cidades secundárias | Longo prazo (≥ 4 anos) |

| Inovação e Personalização de Cardápio | +1.2% | Nacional, com preferências de sabores regionais | Curto prazo (≤ 2 anos) |

| Expansão Estratégica de Franquias e Presença | +1.6% | Nacional, com foco em mercados sub-atendidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Experiências Gastronômicas Centradas na Vivência

Impulsionados pela demanda dos consumidores por experiências gastronômicas imersivas, os operadores de restaurantes estão investindo intensamente em ambiente, integração tecnológica e modelos de serviço personalizados. Essa evolução sublinha uma mudança pós-pandemia: jantar fora transformou-se de uma necessidade básica em uma plataforma para reconexão social e experiências ricas. Em 2024, a Starbucks Corporation comprometeu um expressivo valor de USD 750 milhões para reformar suas lojas, aprimorando as experiências com recursos como assentos ampliados e espaços comunitários, conforme destacado pelas Relações com Investidores da Starbucks[1]Fonte: Starbucks Corporation, "Resultados do Q4 do Ano Fiscal 2024," starbucks.com. A análise de dados está se tornando um recurso padrão para os operadores de restaurantes, com 67% dos locais de serviço completo utilizando tecnologia de personalização para adaptar sugestões de cardápio e serviços. Os restaurantes casuais e especializados, em particular, estão colhendo os frutos, utilizando atmosferas distintas e experiências selecionadas para se diferenciarem. Enquanto isso, os protocolos de higiene e segurança alimentar exigidos pela Agência de Alimentos e Medicamentos (FDA), antes vistos como necessidades da era pandêmica, tornaram-se expectativas padrão. Essa mudança permite que os operadores direcionem seus recursos para criar experiências únicas, em vez de apenas garantir a segurança básica.

Expansão da Entrega de Alimentos Online e Serviços Sem Contato

As plataformas de pedidos digitais e os sistemas de pagamento sem contato se transformaram de necessidades pandêmicas em infraestrutura operacional permanente, alterando fundamentalmente a economia dos restaurantes e as estratégias de aquisição de clientes. Os serviços de entrega de terceiros agora respondem por 13,4% do total de vendas de restaurantes, com taxas de comissão com média de 15-30%, criando oportunidades de receita e pressões sobre as margens, conforme a Associação Nacional de Restaurantes[2]Fonte: Associação Nacional de Restaurantes, "Estado da Indústria de Restaurantes 2024," restaurant.org. A McDonald's Corporation relatou que os canais digitais, incluindo pedidos por aplicativo móvel e entrega, corresponderam a 40% das vendas em todo o sistema em 2024, gerando valores médios de pedido mais elevados e melhores capacidades de coleta de dados de clientes. Os operadores de cozinhas cloud se beneficiam particularmente dessa tendência, com instalações dedicadas exclusivamente a entregas atingindo margens de lucro 20-25% mais altas em comparação com estabelecimentos tradicionais de jantar no local. A adoção de pagamentos sem contato atingiu 78% das transações em restaurantes em 2024, impulsionada pela preferência dos consumidores por velocidade e considerações de higiene. A integração da inteligência artificial na previsão de pedidos e no gerenciamento de estoques permite que os restaurantes otimizem as operações de cozinha e reduzam o desperdício de alimentos em 15-20%.

Aprimoramentos de Drive-Thru e Quiosques de Autoatendimento

Em 2024, os restaurantes de serviço rápido investiram USD 3,2 bilhões em tecnologias de automação, com 45% desse investimento direcionado ao aprimoramento das operações de drive-thru. A McDonald's Corporation, por exemplo, implantou seus sistemas automatizados de recebimento de pedidos em 1.200 estabelecimentos, com uma notável precisão de pedidos de 85%, acima dos 75% alcançados por operadores humanos, e reduziu o tempo médio de atendimento em meio minuto. Enquanto isso, os quiosques de autoatendimento, com suas sugestões inteligentes de upselling e cardápios visuais atrativos, estão elevando os valores médios de pedido em 15-20%. À medida que os salários nos restaurantes aumentaram 4,2% ao ano, a pressão sobre os custos trabalhistas acelerou o movimento em direção à automação. Além disso, em reconhecimento à inclusão, os designs de quiosques estão agora alinhados com os padrões da Lei dos Americanos com Deficiências, garantindo recursos que atendam a uma base de clientes mais ampla. Essa mudança tecnológica é especialmente pronunciada em locais de alto volume, onde a interação entre eficiência de mão de obra, lucratividade e satisfação do cliente é mais intensamente sentida.

Expansão de Modelos de Serviço Inovadores como Cozinhas Cloud

As cozinhas cloud e as cozinhas fantasma estão emergindo rapidamente como o segmento líder na indústria de foodservice, capitalizando operações centradas em entregas para melhorar a economia unitária e aprofundar a penetração no mercado. Esses formatos exclusivos para entrega reduzem as despesas imobiliárias em 40-60% em comparação com seus equivalentes tradicionais, ao mesmo tempo que permitem aos operadores experimentar novos conceitos com uma fração do investimento de capital usual. Em 2024, a CloudKitchens. Wonder garantiu um expressivo valor de USD 950 milhões em financiamento da Série C, com o objetivo de ampliar sua rede de cozinhas cloud com múltiplas marcas, especialmente em áreas suburbanas onde os restaurantes tradicionais são escassos. Esse modelo inovador permite que marcas estabelecidas se aventurem em novas regiões sem o elevado investimento de uma estrutura completa de restaurante. Por exemplo, a Chipotle Mexican Grill expandiu com sucesso 50 pontos exclusivos para entrega, alcançando números de vendas comparáveis aos de seus estabelecimentos tradicionais. As cozinhas cloud encontram particular sucesso nos centros urbanos, onde os altos preços imobiliários e a elevada demanda por entregas criam um cenário operacional ideal. Enquanto isso, os departamentos locais de saúde e as diretrizes da Agência de Alimentos e Medicamentos (FDA) supervisionam o cenário regulatório das cozinhas comerciais, garantindo operações padronizadas, mas também criando obstáculos para os entrantes menos capitalizados que visam o mercado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mudança nas Preferências dos Consumidores e Tendências Alimentares | -0.9% | Nacional, com variações regionais | Médio prazo (2-4 anos) |

| Incerteza Econômica e Pressões Inflacionárias | -1.4% | Nacional, com maior impacto nos segmentos sensíveis a preços | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos para Commodities-Chave | -1.1% | Nacional, com variações regionais de oferta | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Alimentos e Mão de Obra | -1.6% | Nacional, com maior impacto nos mercados de salários elevados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança nas Preferências dos Consumidores e Tendências Alimentares

Em 2024, surgiu uma mudança notável nas preferências gastronômicas, com 23% dos comensais buscando ativamente opções vegetarianas ou veganas, conforme destacado pela Associação Nacional de Restaurantes. Esse aumento na demanda por proteínas à base de plantas apresenta desafios para os estabelecimentos tradicionais centrados em carne, como hamburguerias e churrascarias, pressionando-os a diversificar seus cardápios e repensar suas cadeias de suprimentos. Além disso, os consumidores mais jovens, que respondem por 40% dos gastos em restaurantes, estão priorizando a sustentabilidade e o abastecimento ético. Essa maior conscientização está levando os restaurantes a serem mais transparentes sobre o abastecimento de seus ingredientes e práticas ambientais. No entanto, esse compromisso com a sustentabilidade tem um custo. Os operadores estão lidando com o aumento das despesas com ingredientes orgânicos, de origem local e de dieta especial. Esses preços premium podem restringir o acesso ao mercado para alguns consumidores. Além disso, a crescente complexidade de atender a preferências e restrições alimentares variadas não só desafia as operações dos restaurantes, mas também exige treinamento mais extenso da equipe.

Incerteza Econômica e Pressões Inflacionárias

Em 2024, a inflação de refeições fora de casa atingiu 3,9% ao ano, superando a inflação geral e restringindo os orçamentos dos consumidores, conforme relatado pelo Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA (USDA). A inflação persistente e a incerteza econômica reduziram os gastos discricionários dos consumidores com refeições fora de casa, com restaurantes casuais e de serviço completo sentindo o impacto mais intensamente. As famílias de baixa renda, que representam 35% dos frequentadores de restaurantes, reduziram sua frequência de refeições em 12% em relação a 2023, optando por alternativas de serviço rápido com melhor custo-benefício. Os operadores de restaurantes lidam com a compressão de margens; enquanto aumentam os preços do cardápio, há o risco iminente de afastar os clientes. Um notável percentual de 68% dos estabelecimentos tem dificuldade em repassar integralmente os aumentos de custos aos comensais. As incertezas econômicas reduziram os eventos gastronômicos discricionários, como comemorações e refeições de negócios, levando a reduções nos valores médios dos pedidos e menos visitas. Além disso, as taxas de inadimplência de cartão de crédito no setor de restaurantes subiram para 3,2% em 2024, evidenciando a pressão financeira sobre os consumidores e suas repercussões no gerenciamento do fluxo de caixa dos restaurantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Foodservice: Cozinhas Cloud Aceleram a Transformação Digital

As cozinhas cloud devem crescer a um ritmo acelerado de 12,35% de CAGR até 2031, mesmo com os restaurantes de serviço rápido (QSRs) dominando com uma participação de mercado expressiva de 49,74% em 2025. Essa tendência ascendente sublinha uma mudança na forma como os consumidores fazem pedidos de alimentos e como os restaurantes operam. Os restaurantes de serviço completo, que oferecem experiências tradicionais de jantar no local, lidam com margens em queda devido ao aumento dos custos trabalhistas e à mudança dos consumidores em direção à conveniência. No entanto, os conceitos de culinária asiática nesses locais de serviço completo estão mantendo sua posição, aproveitando uma onda crescente de interesse por sabores diversos e autênticos.

As cozinhas cloud estão se expandindo rapidamente, capitalizando seu modelo único de atender a múltiplas marcas a partir de um único local, ao mesmo tempo que mantêm os custos imobiliários e trabalhistas sob controle. Um testemunho dessa tendência é o impressionante financiamento de USD 950 milhões da Wonder em 2024, sinalizando forte confiança dos investidores em modelos centrados em entrega que ostentam margens de lucro 20-25% mais altas do que seus equivalentes tradicionais, conforme observado pela PitchBook. Enquanto isso, os cafés e bares, especialmente as cafeterias de nicho, estão prosperando com modelos híbridos que combinam perfeitamente o serviço tradicional e a entrega. As padarias, operando sob o guarda-chuva dos restaurantes de serviço rápido, estão aproveitando a automação para garantir qualidade consistente, atendendo tanto aos clientes na loja quanto aos pedidos de entrega. Essa evolução do segmento espelha uma tendência mais ampla do setor em direção à digitalização, enfatizando o papel crítico da tecnologia na manutenção de uma vantagem competitiva em todos os domínios de foodservice.

Por Estabelecimento: Modelos de Franquia Impulsionam o Crescimento em Cadeia

Em 2025, os estabelecimentos independentes detêm uma participação de mercado de 63,58%, mas as operações em cadeia estão crescendo a uma CAGR robusta de 11,21%. Esse crescimento ressalta as vantagens dos sistemas padronizados e do reconhecimento de marca. A disparidade nas taxas de crescimento enfatiza a escalabilidade dos modelos de franquia, especialmente em mercados onde a consistência da marca e a eficiência operacional são fundamentais para os consumidores. Os estabelecimentos em cadeia se beneficiam de economias de escala em áreas como compras, marketing e tecnologia, conferindo-lhes uma vantagem competitiva difícil de replicar pelos operadores independentes.

A expansão de franquias é um benefício para as marcas estabelecidas que visam alcance geográfico sem grandes investimentos de capital. Em 2024, a McDonald's Corporation abriu 1.100 novos locais líquidos em todo o mundo, com impressionantes 95% operados por franqueados, aproveitando os conhecimentos do mercado local e a expertise de gestão, conforme destacado pelas Relações com Investidores da McDonald's. Enquanto os estabelecimentos independentes se destacam em flexibilidade de cardápio, personalização local e laços comunitários, eles enfrentam desafios na adoção de tecnologia e eficiência da cadeia de suprimentos. Navegar pelo cenário regulatório, desde a conformidade com o Código Alimentar da Agência de Alimentos e Medicamentos (FDA) até os mandatos locais de saúde, adiciona complexidade. É aqui que os operadores em cadeia, com suas equipes dedicadas de conformidade, encontram uma vantagem. Além disso, as tendências do mercado de trabalho favorecem os estabelecimentos em cadeia, graças ao seu treinamento padronizado e oportunidades de crescimento profissional, levando a uma melhor retenção de funcionários.

Por Localização: A Integração com Hospedagem Cria Oportunidades de Crescimento

Em 2025, as localizações autônomas comandam uma participação de mercado dominante de 70,62%. Enquanto isso, os estabelecimentos baseados em hospedagem estão testemunhando um aumento robusto, ostentando uma CAGR de 13,02%. Esse crescimento é amplamente atribuído a uma recuperação na indústria hoteleira e a uma busca por experiências de hospitalidade integradas. Tal crescimento ressalta a importância estratégica de nutrir bases de clientes cativas e ampliar as ocasiões de refeição nesses ambientes. Os locais de refeição vinculados a viagens estão colhendo os frutos de um ressurgimento tanto nas viagens de negócios quanto nas de lazer. Notavelmente, os locais em aeroportos e ao longo de rodovias estão se recuperando com vigor das quedas induzidas pela pandemia anteriores.

Ao integrar conceitos de restaurantes em instalações de hospedagem, ambos os setores estão desbloqueando eficiências operacionais e diversificando seus fluxos de receita. Em um movimento que sublinha essa tendência, a Marriott International reforçou suas colaborações de alimentos e bebidas em 2024. O gigante hoteleiro está agora integrando perfeitamente marcas de restaurantes de terceiros em suas propriedades, com o objetivo de elevar as experiências dos hóspedes enquanto simplifica as operações. No entanto, os pontos de varejo situados em shopping centers e centros de entretenimento estão lidando com mudanças nos comportamentos de compras dos consumidores e uma queda no fluxo de clientes. Para contrariar esses desafios, há uma necessidade urgente de conceitos inovadores e experiências gastronômicas imersivas para atrair frequentadores. Os restaurantes situados em pontos de lazer, sejam distritos de entretenimento ou locais recreativos, estão aproveitando as tendências de experiências gastronômicas. No entanto, eles precisam navegar pelas turbulências das flutuações sazonais e das receitas vinculadas a eventos específicos. Além disso, os estabelecimentos de foodservice em ambientes de hospitalidade estão lidando com os mandatos de conformidade da Agência de Alimentos e Medicamentos (FDA). Essas regulamentações tornam-se ainda mais críticas para locais que atendem a grupos vulneráveis ou situados em instalações de uso misto.

Por Tipo de Serviço: Os Canais de Entrega Reformulam as Operações

Em 2025, os serviços de jantar no local comandam uma participação de mercado de 55,71%, mas as operações de entrega estão em ascensão, expandindo-se a uma CAGR de 11,05%. Esse crescimento está reformulando os designs dos restaurantes, as estratégias de cardápio e a forma como os restaurantes se relacionam com os clientes. Tais mudanças ressaltam uma mudança duradoura no comportamento do consumidor, com ênfase crescente em conveniência e flexibilidade. Enquanto isso, os serviços para levar alcançam um equilíbrio, oferecendo velocidade e conveniência sem as taxas de comissão associadas às plataformas de entrega de terceiros. À medida que os serviços de entrega florescem, apresentam oportunidades e obstáculos para os operadores de restaurantes. Notavelmente, as transações de entrega ostentam valores médios de pedido 15-20% maiores do que seus equivalentes de jantar no local. Esse prêmio geralmente ajuda os estabelecimentos a contrabalancear as taxas de comissão e as despesas de embalagem, conforme destacado pela Associação Nacional de Restaurantes.

Consequentemente, os designs dos restaurantes estão evoluindo, com muitos agora apresentando zonas de retirada dedicadas e cozinhas adaptadas tanto para jantar no local quanto para entrega. Enfatizando essa mudança, um significativo percentual de 78% dos restaurantes adotou sistemas de pedidos digitais para simplificar suas operações multicanais. No entanto, o cenário de serviços de entrega não está isento de desafios. As jurisdições locais estão ativamente moldando o cenário, introduzindo limites de taxas e mandatos operacionais que influenciam tanto a economia das plataformas quanto a participação dos restaurantes. Além disso, à medida que os restaurantes se adaptam, há uma mudança notável no foco da mão de obra. Mais ênfase está sendo dada às operações de cozinha e à coordenação de entregas, levando os estabelecimentos a cultivar novas habilidades e aperfeiçoar os procedimentos operacionais para se manterem competitivos.

Análise Geográfica

Em todo os Estados Unidos, os restaurantes de foodservice exibem diferenças regionais notáveis, moldadas por tendências demográficas, condições econômicas e regulamentações específicas de cada estado. Os centros urbanos, especialmente no Nordeste e na Costa Oeste, estão se inclinando mais para serviços de entrega e gastronomia sofisticada, com gastos médios 25-30% acima da norma nacional. Cidades como Nova York, Los Angeles e Chicago estão na vanguarda da adoção de cozinhas cloud, onde os formatos exclusivos para entrega prosperam em áreas densamente povoadas. Enquanto isso, as expansões de franquias estão avançando nos mercados rurais e suburbanos, à medida que os operadores de redes visam esses locais menos saturados, beneficiando-se dos preços imobiliários mais baixos e da menor concorrência.

As disparidades econômicas entre os estados levam a dinâmicas de mercado variadas. Por exemplo, estados como a Califórnia (USD 20,00 para trabalhadores de fast-food) e Nova York (USD 15,00 em todo o estado) com seus elevados mandatos de salário mínimo, estão testemunhando uma rápida mudança em direção à automação e ajustes nos preços do cardápio, conforme observado pelo Departamento de Estatísticas Trabalhistas. Em contraste, os mercados do Sul e do Meio-Oeste estão vendo um aumento na gastronomia orientada por valor, uma tendência que reflete os níveis de renda locais e a sensibilidade dos consumidores aos preços. Estados como Flórida, Nevada e Havaí, fortemente dependentes do turismo, experimentam volatilidade no mercado, mas também desfrutam de impulsos provenientes da demanda sazonal e dos gastos de turistas internacionais. Além disso, as rigorosas regulamentações trabalhistas e ambientais da Califórnia estão reformulando os custos operacionais e os cenários competitivos no estado.

À medida que a demografia muda, os operadores de restaurantes são apresentados a oportunidades únicas. Populações mais jovens que afluem para cidades como Austin, Nashville e Denver estão impulsionando a demanda por experiências gastronômicas variadas. Em estados como Texas, Arizona e Flórida, o crescente segmento demográfico hispânico está abrindo caminho para culinárias étnicas autênticas e cardápios culturalmente adaptados. Enquanto isso, um segmento demográfico envelhecido em certas áreas está reformulando as escolhas de cardápio e as necessidades de acessibilidade. As cidades universitárias, com seu afluxo de estudantes, buscam consistentemente opções gastronômicas acessíveis e convenientes. Geograficamente, os desafios da cadeia de suprimentos diferem: as áreas costeiras lidam com custos de transporte elevados, enquanto os centros agrícolas desfrutam de produtos frescos e preços competitivos de commodities. Por fim, embora a maioria das regulamentações estaduais e locais de saúde esteja alinhada com o Código Alimentar da Agência de Alimentos e Medicamentos (FDA), os operadores em múltiplos estados devem navegar habilmente por essas variações, recorrendo frequentemente a programas padronizados de conformidade e estratégias localizadas.

Cenário Competitivo

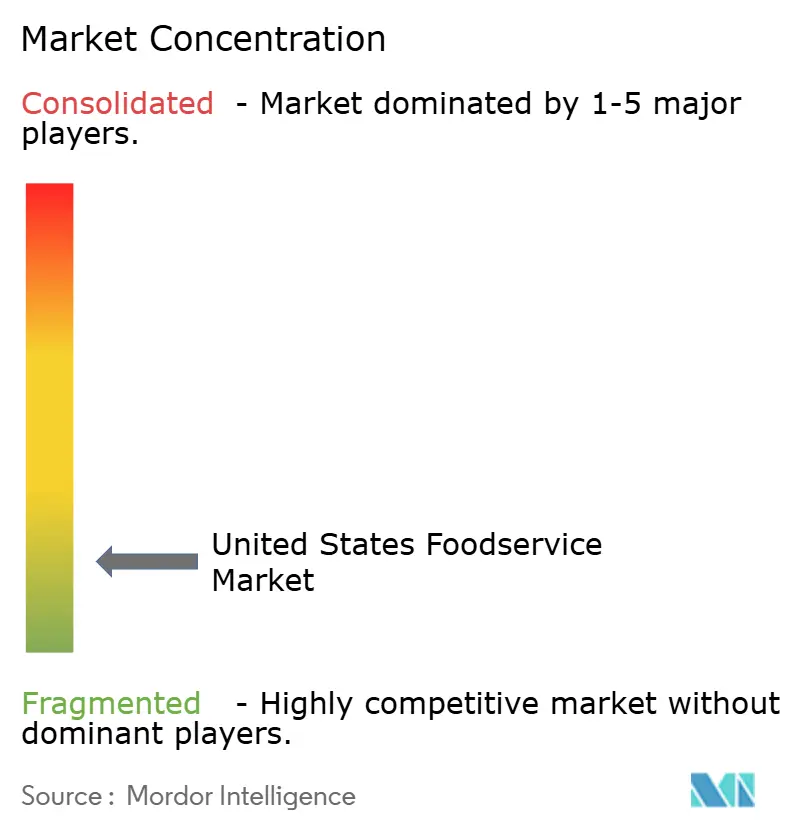

O mercado de restaurantes de foodservice nos Estados Unidos é caracterizado por concentração moderada, revelando um cenário de concorrência fragmentada em diversos segmentos e modelos de serviço. Essa fragmentação não apenas apresenta desafios, mas também abre caminhos para entidades estabelecidas e novos entrantes conquistarem sua participação de mercado, principalmente por meio de diferenciação e excelência operacional. Embora gigantes como McDonald's Corporation, Starbucks Corporation e Yum! Brands Inc. aproveitem o reconhecimento de marca, escalas operacionais expansivas e uma crescente rede de franquias para afirmar sua dominância; eles estão cada vez mais enfrentando concorrência de conceitos de nicho e operadores experientes em tecnologia.

Os operadores que integram habilmente pedidos digitais, serviços de entrega e análise de dados em suas operações estão encontrando favorecimento nessa arena competitiva, especialmente em termos de aquisição e retenção de clientes. A adoção de tecnologia se destaca como um diferenciador fundamental no mercado. Os principais players estão canalizando investimentos significativos em automação, inteligência artificial e plataformas que aprimoram as experiências dos clientes. Um testemunho dessa tendência, a Restaurant365 garantiu USD 175 milhões em financiamento da Série C em 2024, ressaltando o papel crítico da tecnologia operacional na determinação dos posicionamentos competitivos.

Os inovadores em cozinhas cloud, como a Wonder e a Kitchen United, estão reformulando o cenário competitivo. Ao abrigar múltiplos conceitos de marca sob um mesmo teto, não estão apenas redefinindo a economia tradicional dos restaurantes, mas também reduzindo as barreiras de entrada no mercado. No entanto, a jornada não é desprovida de desafios. O cenário regulatório, guiado pelos mandatos do Código Alimentar da Agência de Alimentos e Medicamentos (FDA) e pelas estipulações dos departamentos locais de saúde, impõe custos de conformidade. Esses custos tendem a favorecer os operadores maiores, equipados com recursos dedicados, enquanto apresentam obstáculos para os concorrentes menores que visam entrar ou expandir no mercado. Além disso, à medida que a sustentabilidade ganha protagonismo, os operadores sentem a pressão. Com as crescentes expectativas dos consumidores em relação à gestão ambiental, muitos estão se voltando para ferramentas com eficiência energética, embalagens sustentáveis e robustas iniciativas de redução de resíduos, não apenas para se alinhar às demandas do mercado, mas também para navegar pelos cenários regulatórios.

Líderes da Indústria de Foodservice dos Estados Unidos

Darden Restaurants, Inc.

Doctor's Associates, Inc.

Inspire Brands, Inc.

Starbucks Corporation

Yum! Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Wonder concluiu uma rodada de financiamento da Série C de USD 950 milhões liderada pela Bain Capital Ventures para expandir sua rede de cozinhas cloud com múltiplas marcas em mercados suburbanos, com meta de 1.000 locais até 2026.

- Outubro de 2024: A McDonald's Corporation anunciou planos de adicionar 10.000 novos restaurantes globalmente até 2027, com 50% desses locais situados em mercados internacionais e uma expansão significativa em comunidades sub-atendidas dos EUA. A expansão inclui automação aprimorada de drive-thru e designs de cozinha otimizados para entrega, a fim de melhorar a eficiência operacional.

- Setembro de 2024: A Starbucks Corporation lançou sua maior inovação de cardápio na história da empresa, introduzindo 20 novas bebidas e itens alimentares projetados para atender à personalização e preferências alimentares. O lançamento inclui opções de proteína à base de plantas e sabores com inspiração regional para atender às preferências em evolução dos consumidores.

- Julho de 2024: A Yum! Brands Inc. concluiu a aquisição da Heartstyles, um conceito de restaurante do Oriente Médio, por USD 200 milhões para diversificar seu portfólio além do fast-food americano tradicional e capturar a crescente demanda por culinária étnica autêntica.

Escopo do Relatório do Mercado de Foodservice dos Estados Unidos

Cafés e Bares, Cozinhas Cloud, Restaurantes de Serviço Completo, Restaurantes de Serviço Rápido são cobertos como segmentos por Tipo de Foodservice. Estabelecimentos em Cadeia, Estabelecimentos Independentes são cobertos como segmentos por Estabelecimento. Lazer, Hospedagem, Varejo, Autônomo, Viagem são cobertos como segmentos por Localização.| Cafés e Bares | Bares e Pubs |

| Cafés | |

| Bares de Sucos/Vitaminas/Sobremesas | |

| Lojas Especializadas em Café e Chá | |

| Cozinhas Cloud | |

| Restaurantes de Serviço Completo | Asiática |

| Europeia | |

| Latino-Americana | |

| Oriente Médio | |

| Norte-Americana | |

| Outras Culinárias de Restaurantes de Serviço Completo | |

| Restaurantes de Serviço Rápido | Padarias |

| Hambúrguer | |

| Sorvetes e Guloseimas Geladas | |

| Conceitos à Base de Carne | |

| Pizza | |

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Estabelecimentos em Cadeia |

| Estabelecimentos Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Jantar no Local |

| Para Levar |

| Entrega |

| Por Tipo de Foodservice | Cafés e Bares | Bares e Pubs |

| Cafés | ||

| Bares de Sucos/Vitaminas/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cozinhas Cloud | ||

| Restaurantes de Serviço Completo | Asiática | |

| Europeia | ||

| Latino-Americana | ||

| Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Padarias | |

| Hambúrguer | ||

| Sorvetes e Guloseimas Geladas | ||

| Conceitos à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido | ||

| Por Estabelecimento | Estabelecimentos em Cadeia | |

| Estabelecimentos Independentes | ||

| Por Localização | Lazer | |

| Hospedagem | ||

| Varejo | ||

| Autônomo | ||

| Viagem | ||

| Tipo de Serviço | Jantar no Local | |

| Para Levar | ||

| Entrega | ||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem o pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de foodservice que oferece aos clientes conveniência, velocidade e opções alimentares a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos até suas mesas.

- CAFÉS E BARES - Um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem bebidas e lanches leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de vitaminas e bares de sucos.

- COZINHA CLOUD - Um negócio de foodservice que utiliza uma cozinha comercial com a finalidade de preparar alimentos apenas para entrega ou para levar, sem clientes para jantar no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Carne Angus Certificada". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de foodservice. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão fatiado ou pão de hambúrguer. |

| Café | É um estabelecimento de foodservice que serve diversas bebidas (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de foodservice que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem bebidas e lanches leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de vitaminas e bares de sucos. |

| Cappuccino | É uma bebida de café italiana que é tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Estabelecimento em Cadeia | Refere-se a um estabelecimento de foodservice que compartilha marcas, opera em vários locais, tem gestão central e práticas comerciais padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Cozinha Cloud | É um negócio de foodservice que utiliza uma cozinha comercial com a finalidade de preparar alimentos apenas para entrega ou para levar, sem clientes para jantar no local. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturada com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com grãos de soja (colhidos antes de amadurecerem ou endurecerem) e cozidos na vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA (USDA) |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Agência de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do contrafilé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Foodservice | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Franks | Também conhecidos como salsicha frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de foodservice onde os clientes são acomodados em uma mesa, fazem o pedido a um garçom e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha cloud. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos | É a carne derivada de gado alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Alimentada com Capim | É a carne derivada de gado que foi alimentado apenas com capim como forragem. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Estabelecimento Independente | Refere-se a um estabelecimento de foodservice que opera com um único local ou é estruturado como uma pequena cadeia com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se ao foodservice oferecido como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de foodservice em hotéis, motéis, pensões, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista sem álcool. |

| Mortadela | É uma grande salsicha italiana ou embutido feito de carne suína finamente triturada ou moída curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina defumada e altamente temperada, tipicamente servida em fatias finas. |

| PDO | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outros ingredientes, assada no forno. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de foodservice que oferece aos clientes conveniência, velocidade e opções alimentares a preços mais baixos. Os clientes geralmente se servem e levam seus próprios alimentos até suas mesas. |

| Varejo | Refere-se a um estabelecimento de foodservice dentro de um shopping center, complexo comercial ou edifício imobiliário comercial, onde há outros negócios operando também. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então enfiada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem fricção. |

| Vitamina | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas Especializadas em Café e Chá | Refere-se a um estabelecimento de foodservice que serve apenas vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz preparado com vinagre, geralmente com açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de foodservice como refeições em aviões, jantar em trens de longa distância e foodservice em navios de cruzeiro. |

| Cozinha Virtual | Refere-se a uma cozinha cloud. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que são valorizadas pela sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação é considerada para o valor médio do pedido, e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura