Tamanho e Participação do Mercado de Cadeia de Frio Alimentar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 78.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 134.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.34% CAGR |

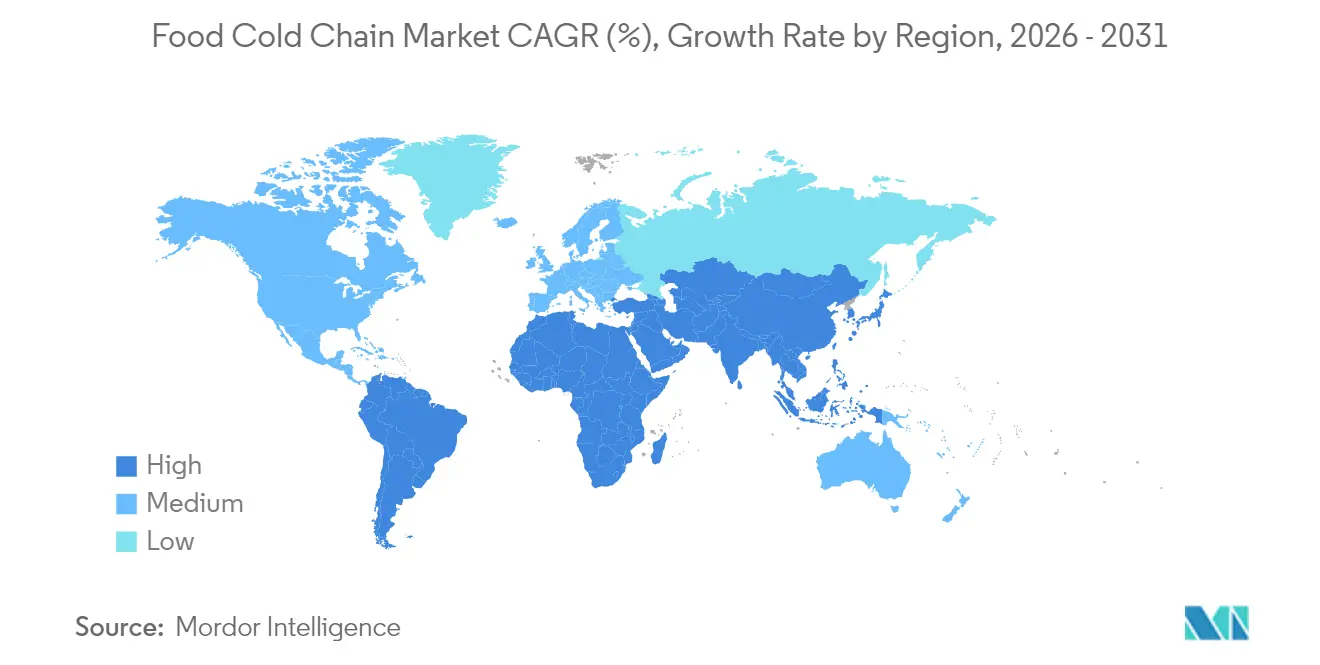

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadeia de Frio Alimentar por Mordor Intelligence

O tamanho do mercado de Cadeia de Frio Alimentar deve crescer de USD 70,55 bilhões em 2025 para USD 78,55 bilhões em 2026 e está previsto para atingir USD 134,4 bilhões até 2031, a um CAGR de 11,34% no período 2026-2031.

Essa aceleração reflete a convergência de regulamentações rigorosas de segurança alimentar, disrupções tecnológicas no monitoramento de temperatura e o crescimento explosivo de alimentos prontos para consumo que exigem integridade irrestrita da cadeia de frio do campo à mesa. A expansão do mercado é ainda impulsionada pela crescente conscientização dos consumidores sobre segurança alimentar, pelo aumento do comércio internacional de produtos perecíveis e pelo rápido desenvolvimento dos setores de varejo organizado nas economias emergentes. O impulso regulatório está remodelando a dinâmica do mercado, uma vez que a Lei de Modernização da Segurança Alimentar (FSMA) 204 da Administração de Alimentos e Medicamentos dos EUA exige rastreabilidade abrangente para alimentos constantes na Lista de Rastreabilidade de Alimentos até janeiro de 2026, obrigando os operadores a investir fortemente em infraestrutura de monitoramento digital [1]Administração de Alimentos e Medicamentos dos EUA, "Lei de Modernização da Segurança Alimentar (FSMA)," fda.gov. Essa regulamentação impacta especificamente alimentos de alto risco, como produtos frescos, laticínios e frutos do mar, exigindo que as empresas mantenham registros de eventos críticos de rastreamento ao longo da cadeia de suprimentos. A implementação desses requisitos está impulsionando a adoção de tecnologias avançadas de rastreamento, sensores de IoT e soluções de blockchain em todo o setor de cadeia de frio alimentar.

Principais Conclusões do Relatório

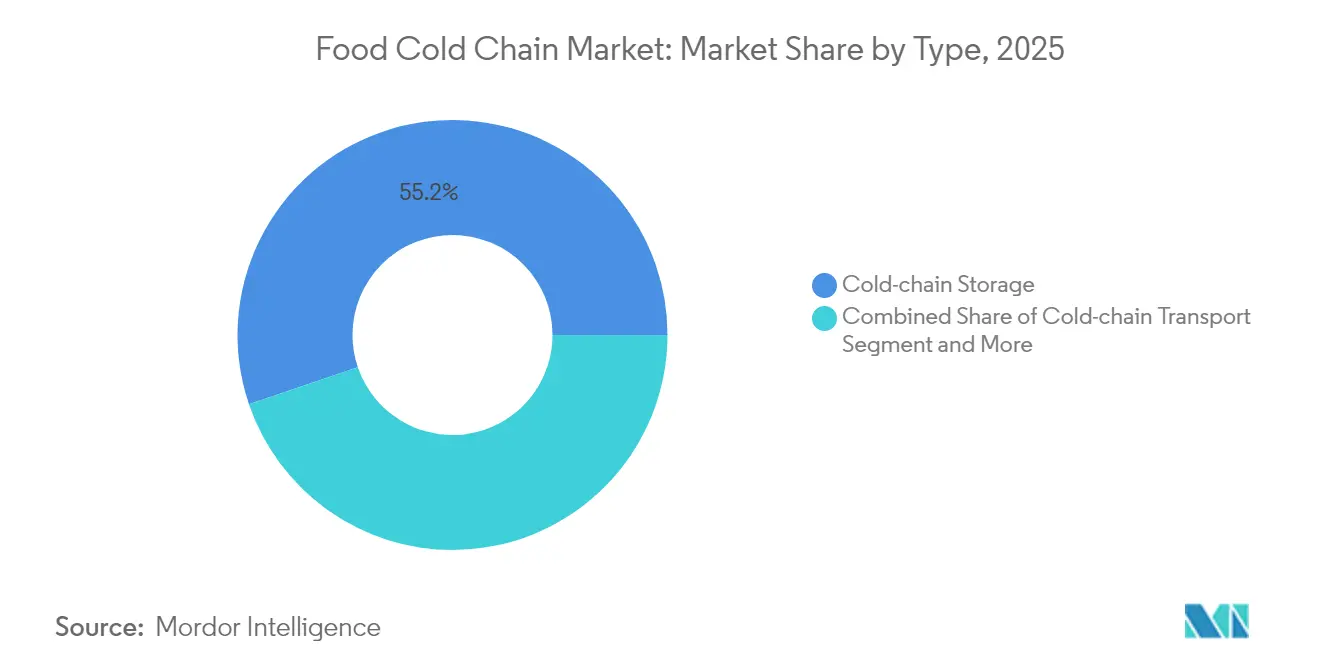

- Por tipo, o armazenamento em cadeia de frio liderou com 55,21% da participação do mercado de Cadeia de Frio Alimentar em 2025; os componentes de monitoramento devem se expandir a um CAGR de 14,2% até 2031.

- Por faixa de temperatura, o resfriado (0–4 °C) capturou 59,62% da participação de receita em 2025, enquanto o congelado (-18 °C) está posicionado para um CAGR de 15,18% até 2031.

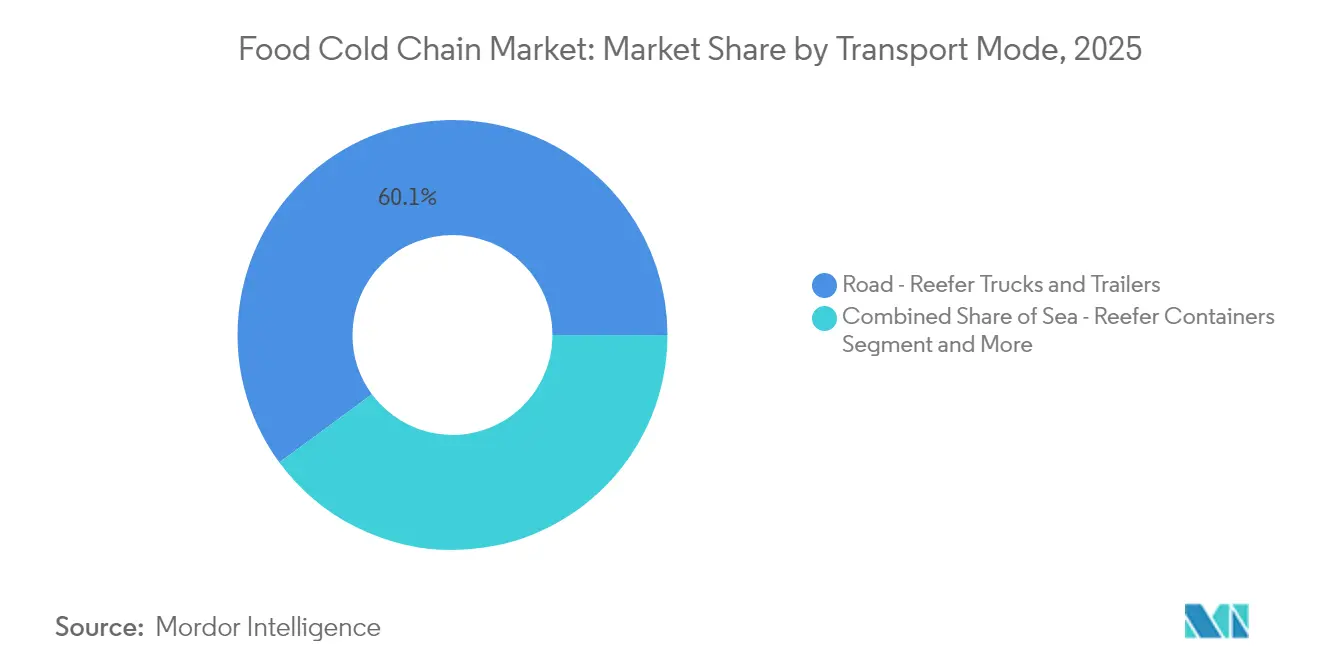

- Por modo de transporte, o transporte rodoviário deteve 60,10% do tamanho do mercado de Cadeia de Frio Alimentar em 2025; o transporte aéreo de carga deve crescer a um CAGR de 14,72% entre 2026 e 2031.

- Por aplicação, carnes e frutos do mar representaram 26,10% das vendas de 2025, enquanto as refeições prontas para consumo crescerão mais rapidamente, a um CAGR de 16,21%.

- Por tecnologia, RFID e monitoramento básico em tempo real formaram 41,75% da base de 2025; a telemática habilitada por IoT deve registrar o maior CAGR de 15,47%.

- Por geografia, a América do Norte liderou com uma participação de 40,10% em 2025, mas a Ásia-Pacífico deve crescer a um CAGR de 16,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cadeia de Frio Alimentar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda global por produtos alimentares congelados e perecíveis | +2.1% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento do comércio internacional de alimentos e do transporte transfronteiriço de alimentos | +1.8% | Global, particularmente nos corredores Ásia-Pacífico para América do Norte/Europa | Longo prazo (≥ 4 anos) |

| Crescente preferência dos consumidores por alimentos frescos e prontos para consumo | +2.3% | América do Norte, Europa, centros urbanos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão dos setores de varejo organizado e de serviços de alimentação | +1.9% | Núcleo da Ásia-Pacífico, com expansão para América Latina e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em sistemas de refrigeração e monitoramento de temperatura | +1.7% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Implementação de regulamentações rigorosas de segurança alimentar e padrões de qualidade | +1.5% | América do Norte, Europa, com expansão gradual para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global por Produtos Alimentares Congelados e Perecíveis

O aumento no consumo de alimentos congelados alterou os requisitos de capacidade da cadeia de frio globalmente, com impacto particular nas redes de armazenagem, transporte e distribuição. Esse crescimento criou alta demanda por infraestrutura de armazenamento a frio para suprir lacunas entre oferta e demanda, levando a investimentos significativos em armazéns refrigerados, veículos com temperatura controlada e sistemas avançados de monitoramento. As mudanças no comportamento do consumidor durante a pandemia transformaram os alimentos congelados de itens de conveniência em produtos essenciais, impulsionando o aumento das compras em categorias como refeições prontas, vegetais, carnes e frutos do mar, estabelecendo assim padrões de demanda de longo prazo que exigem expansão permanente da infraestrutura. Os operadores de cadeia de frio enfatizam que manter controles de temperatura consistentes ao longo de toda a cadeia de suprimentos é essencial, desde as instalações de produção, passando pelos centros de distribuição, até os pontos de venda, pois variações de temperatura podem causar perdas de produtos, comprometer a segurança alimentar, desencadear recalls onerosos e resultar em não conformidade regulatória. A complexidade do gerenciamento de temperatura se estende à entrega na última milha, onde a manutenção da integridade do produto requer equipamentos especializados e protocolos precisos de monitoramento.

Crescimento do Comércio Internacional de Alimentos e do Transporte Transfronteiriço de Alimentos

O transporte transfronteiriço de alimentos evoluiu para uma sofisticada orquestração de logística com temperatura controlada, com o Ministério do Comércio da China visando taxas de circulação em cadeia de frio de 25% para frutas e vegetais e 45% para carnes até 2027, no âmbito de seu plano de aprimoramento do sistema moderno de circulação comercial [2]Ministério do Comércio, "Plano de Ação para Aprimorar o Sistema Moderno de Circulação Comercial e Promover o Desenvolvimento de Alta Qualidade do Setor Atacadista e Varejista," mofcom.gov.cn . Esse impulso regulatório reflete o papel crítico do comércio internacional na segurança alimentar, especialmente à medida que as mudanças climáticas e as tensões geopolíticas perturbam as cadeias de suprimentos tradicionais. A complexidade de manter a integridade da temperatura em múltiplas jurisdições criou oportunidades para provedores de logística especializados, capazes de navegar por requisitos regulatórios variados enquanto garantem a qualidade dos produtos. A integração de tecnologia blockchain e sensores de IoT tornou-se essencial para fornecer a rastreabilidade de ponta a ponta exigida pelos países importadores, transformando o comércio transfronteiriço de alimentos de um desafio logístico em uma vantagem competitiva habilitada pela tecnologia. O transporte marítimo em contêineres com temperatura controlada emergiu como um gargalo crítico, com contêineres frigoríficos especializados exigindo tarifas premium devido aos seus sofisticados sistemas de monitoramento e controle.

Crescente Preferência dos Consumidores por Alimentos Frescos e Prontos para Consumo

O CAGR de 16,54% do segmento de refeições prontas para consumo reflete uma mudança fundamental no comportamento do consumidor que vai além da conveniência para abranger a consciência sobre saúde e a otimização do tempo. Profissionais urbanos consideram cada vez mais os alimentos frescos e minimamente processados como opções essenciais, e não premium, impulsionando a demanda por soluções de cadeia de frio capazes de manter a integridade nutricional e as qualidades sensoriais ao longo da distribuição. As inovações em embalagens neste segmento, particularmente a adoção de embalagens retort com configurações PET/Folha de Al/PP, demonstram como os requisitos da cadeia de frio estão evoluindo para suportar embalagens que podem ser aquecidas em forno convencional ou micro-ondas, mantendo a qualidade do produto enquanto reduzem o tempo de preparo. Essa tendência criou novos desafios para os operadores de cadeia de frio, pois os produtos prontos para consumo frequentemente requerem múltiplas zonas de temperatura dentro da mesma instalação para acomodar diferentes requisitos de conservação. A integração de embalagens com atmosfera modificada à logística de cadeia de frio tornou-se um diferencial competitivo, permitindo que os produtos mantenham a frescura por períodos prolongados enquanto reduzem a dependência de conservantes.

Expansão dos Setores de Varejo Organizado e de Serviços de Alimentação

A expansão do varejo organizado criou um efeito cascata em todo o ecossistema da cadeia de frio, com grandes varejistas como Walmart e Kroger investindo em instalações automatizadas de armazenamento a frio estrategicamente localizadas para atender às áreas urbanas com maior eficiência. Essas instalações apresentam maior capacidade de armazenamento e tecnologias avançadas de resfriamento que reduzem o consumo de energia enquanto melhoram as taxas de giro de estoque. O crescimento do setor de serviços de alimentação tem sido particularmente transformador, pois restaurantes e cozinhas institucionais demandam entrega just-in-time de ingredientes sensíveis à temperatura, criando novos requisitos para soluções de cadeia de frio na última milha. A integração de centros de micro-atendimento com o armazenamento a frio tradicional emergiu como uma resposta estratégica às demandas do comércio eletrônico, permitindo que os varejistas mantenham a qualidade dos produtos enquanto reduzem os prazos de entrega. A Missão de Agricultura Digital da Índia, com seu orçamento de USD 2.817 crore, exemplifica como os governos estão apoiando a expansão do varejo organizado por meio de infraestrutura digital que aprimora a visibilidade e a eficiência da cadeia de suprimentos [3]Agência de Informação à Imprensa, "Missão de Agricultura Digital Aprovada," pib.gov.in. A transição para o varejo organizado também padronizou os requisitos da cadeia de frio, criando economias de escala que beneficiam tanto os operadores quanto os consumidores por meio de maior eficiência e redução de custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos requisitos de investimento inicial de capital para instalações de armazenamento a frio e veículos de transporte refrigerado | -1.8% | Global, particularmente agudo nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de energia nos mercados emergentes | -1.2% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Desafios de controle de temperatura durante o transporte e as transições de armazenamento | -0.9% | Global, com maior impacto em regiões com infraestrutura inadequada | Curto prazo (≤ 2 anos) |

| Concorrência de métodos alternativos de conservação | -0.7% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento Inicial de Capital para Instalações de Armazenamento a Frio e Veículos de Transporte Refrigerado

A intensidade de capital da infraestrutura de cadeia de frio cria barreiras significativas à entrada, com materiais de construção especializados e projetos energeticamente eficientes exigindo custos premium que podem superar a armazenagem convencional em 300 a 400%. A construção de instalações frigoríficas requer sistemas sofisticados de isolamento, pisos especializados e equipamentos avançados de refrigeração que devem operar de forma confiável em condições de temperatura extrema, elevando tanto o investimento inicial quanto os custos contínuos de manutenção. Os veículos de transporte refrigerado enfrentam pressões de custo semelhantes, com caminhões e reboques frigoríficos exigindo aumentos de tarifas de dois dígitos para justificar a expansão da frota. O desafio de financiamento é agravado pela natureza especializada dos ativos de cadeia de frio, que têm usos alternativos limitados e requerem expertise especializada em manutenção.

Concorrência de Métodos Alternativos de Conservação

O processamento e a embalagem assépticos representam um desafio formidável para a logística tradicional de cadeia de frio, ao criar produtos estáveis em temperatura ambiente que eliminam completamente os requisitos de refrigeração. As rigorosas regulamentações da Administração de Alimentos e Medicamentos dos EUA para processamento asséptico, incluindo conformidade com as Boas Práticas de Fabricação Atuais e programas de APPCC, validaram essa tecnologia como uma alternativa viável para muitas categorias de alimentos. Esse método envolve a esterilização de produtos e embalagens separadamente, permitindo que os fabricantes contornem os custos da cadeia de frio enquanto prolongam a vida útil e preservam a qualidade nutricional. A ameaça competitiva é particularmente aguda nos segmentos de bebidas e alimentos preparados, onde a embalagem asséptica pode reduzir os custos totais da cadeia de suprimentos em 20 a 30% em comparação com as alternativas refrigeradas. As tecnologias avançadas de embalagem, incluindo embalagens com atmosfera modificada e sistemas de embalagem ativa, corroem ainda mais a proposta de valor da cadeia de frio ao prolongar a vida útil dos produtos em temperaturas ambiente. A integração de embalagens inteligentes com indicadores de temperatura e sensores de frescura cria soluções híbridas que combinam os benefícios do armazenamento em temperatura ambiente com a garantia de qualidade tradicionalmente associada à logística de cadeia de frio. No entanto, as preferências dos consumidores por alimentos frescos e minimamente processados continuam a favorecer as soluções de cadeia de frio, particularmente nos segmentos de mercado premium, onde a qualidade percebida e a naturalidade justificam preços mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Infraestrutura de Armazenamento Domina em Meio à Revolução do Monitoramento

O armazenamento em cadeia de frio detém a maior participação de mercado, com 55,21% em 2025, refletindo os requisitos fundamentais de infraestrutura para logística com temperatura controlada em todas as categorias de alimentos. A dominância do segmento decorre da natureza intensiva em capital da armazenagem refrigerada, onde instalações especializadas com isolamento avançado, sistemas automatizados de prateleiras e tecnologias de resfriamento energeticamente eficientes representam o maior componente de custo no ecossistema da cadeia de frio.

Os componentes de monitoramento, apesar de representarem uma participação de mercado absoluta menor, exibem a trajetória de crescimento mais rápida, com um CAGR de 14,2% até 2031, impulsionados por mandatos regulatórios como o FSMA 204 e pela crescente sofisticação dos sistemas de rastreamento de temperatura habilitados por IoT. A rápida expansão do segmento de componentes de monitoramento reflete um ponto de inflexão tecnológico em que o registro passivo de temperatura está sendo substituído por sistemas de análise preditiva em tempo real, capazes de antecipar falhas de equipamentos e otimizar o consumo de energia. Empresas como a Rivercity Innovations introduziram soluções de monitoramento de temperatura automatizado por IoT com capacidades de Detecção Precoce de Falhas Catastróficas (ECFD) que preveem falhas de compressores, permitindo manutenção oportuna e prevenindo perdas onerosas de produtos.

Por Faixa de Temperatura: A Dominância do Resfriado Enfrenta a Aceleração do Congelado

A faixa de temperatura resfriada (0–4 °C) mantém a liderança de mercado com uma participação de 59,62% em 2025, refletindo a ampla aplicabilidade dessa zona de temperatura em produtos frescos, laticínios e alimentos preparados que constituem a maioria do consumo de alimentos perecíveis. No entanto, o segmento congelado (-18 °C) demonstra um momentum de crescimento superior, com um CAGR de 15,18% até 2031, impulsionado pela mudança nas preferências dos consumidores em direção a alimentos congelados de conveniência e pela expansão global da capacidade de fabricação de alimentos congelados.

A trajetória de crescimento do segmento congelado levou grandes varejistas a investir em instalações de dupla temperatura, capazes de gerenciar eficientemente produtos resfriados e congelados na mesma operação, otimizando a utilização do espaço e reduzindo a complexidade operacional. A coalizão Movimento para -15 °C, apoiada pela Emirates SkyCargo e outros grandes provedores de logística, representa um esforço de toda a indústria para otimizar o transporte de alimentos congelados, ajustando as temperaturas padrão de -18 °C para -15 °C, potencialmente reduzindo o consumo de energia enquanto mantém a qualidade dos produtos. Essa iniciativa demonstra como a otimização da faixa de temperatura pode criar vantagens competitivas por meio da redução de custos operacionais e do impacto ambiental, mantendo os padrões de segurança alimentar.

Por Aplicação: A Liderança de Carnes e Frutos do Mar Cede Espaço à Inovação em Prontos para Consumo

As aplicações de carnes e frutos do mar detêm a maior participação de mercado, com 26,10% em 2025, refletindo os rigorosos requisitos de temperatura e o alto valor dos produtos proteicos que exigem infraestrutura sofisticada de cadeia de frio. Esse segmento se beneficia de cadeias de suprimentos estabelecidas, marcos regulatórios e disposição dos consumidores em pagar preços premium pela garantia de qualidade. O segmento de carnes e frutos do mar continua a impulsionar investimentos em infraestrutura devido aos seus rigorosos requisitos regulatórios e ao alto custo das perdas de produtos decorrentes de desvios de temperatura. A integração da tecnologia blockchain para rastreabilidade tornou-se particularmente importante neste segmento, pois incidentes de segurança alimentar podem ter graves consequências financeiras e reputacionais para todos os participantes da cadeia de suprimentos.

As refeições prontas para consumo representam o segmento de aplicação de crescimento mais rápido, com um CAGR de 16,21% até 2031, impulsionado pelas tendências de urbanização, mudanças nos estilos de vida e a expansão das plataformas de entrega de serviços de alimentação que requerem logística confiável de cadeia de frio. O rápido crescimento do segmento de refeições prontas para consumo reflete mudanças fundamentais no comportamento do consumidor e nos padrões de preparo de alimentos, particularmente nos mercados urbanos, onde a conveniência e a economia de tempo justificam preços premium. O crescimento do segmento criou novos requisitos para os operadores de cadeia de frio, pois os produtos prontos para consumo frequentemente requerem múltiplas zonas de temperatura e embalagens especializadas para manter a qualidade e a segurança ao longo da distribuição.

Por Modo de Transporte: A Liderança Rodoviária é Desafiada pela Inovação no Transporte Aéreo de Carga

O transporte rodoviário por meio de caminhões e reboques frigoríficos domina o segmento de modo de transporte com uma participação de mercado de 60,10% em 2025, refletindo a flexibilidade e a relação custo-benefício do transporte rodoviário para redes de distribuição regionais e nacionais. O segmento se beneficia de infraestrutura estabelecida, disponibilidade de motoristas e da capacidade de fornecer serviço porta a porta que outros modos de transporte não conseguem igualar. Além disso, o desenvolvimento da tecnologia de veículos autônomos e de caminhões refrigerados elétricos representa potenciais disruptores que poderiam remodelar o panorama dos modos de transporte, embora a adoção generalizada ainda esteja a vários anos de distância.

No entanto, o transporte aéreo de carga emerge como o modo de transporte de crescimento mais rápido, com um CAGR de 14,72% até 2031, impulsionado pela demanda do segmento de alimentos premium por transporte rápido de longa distância e pelo crescimento do comércio internacional de alimentos. O transporte marítimo por contêineres frigoríficos atende ao comércio de commodities em grande volume, enquanto o transporte ferroviário oferece soluções econômicas para remessas de alto volume e longa distância em regiões com infraestrutura ferroviária desenvolvida. O crescimento excepcional do segmento de transporte aéreo de carga reflete a premiumização da logística de alimentos, onde produtos de alto valor e sensíveis ao tempo justificam os custos mais elevados de transporte associados ao frete aéreo.

Por Tecnologia: A Maturidade do RFID Impulsiona a Aceleração da Telemática por IoT

As tecnologias de RFID e monitoramento em tempo real dominam o mercado com uma participação de 41,75% em 2025. Essas tecnologias formam a infraestrutura central para as operações de cadeia de frio, habilitando o monitoramento de temperatura, o rastreamento de localização e a verificação de conformidade. Sua adoção generalizada reflete seu papel essencial na manutenção da visibilidade e da rastreabilidade em toda a rede da cadeia de frio. As etiquetas e os sensores de RFID transmitem continuamente dados sobre as condições dos produtos, enquanto os sistemas de monitoramento em tempo real processam essas informações para fornecer alertas instantâneos e análises históricas. Essa capacidade abrangente de monitoramento garante a qualidade dos produtos, reduz as perdas por deterioração e ajuda as empresas a manter os padrões regulatórios em instalações de armazenamento, rotas de transporte e centros de distribuição.

A telemática habilitada por IoT demonstra o maior potencial de crescimento, com um CAGR de 15,47% até 2031, refletindo a evolução em direção à análise preditiva, à tomada de decisão automatizada e à otimização integrada da cadeia de suprimentos. A evolução do segmento de tecnologia reflete uma transição do monitoramento reativo para o gerenciamento proativo, em que os sistemas habilitados por IoT podem prever falhas de equipamentos, otimizar o consumo de energia e ajustar automaticamente as condições de armazenamento com base nos requisitos dos produtos e em fatores externos. A parceria entre a Trustwell e a Wiliot exemplifica essa tendência, utilizando etiquetas de sensores inteligentes sem bateria que fornecem rastreamento contínuo desde a origem até o consumidor, reduzindo os requisitos de leitura manual e aprimorando a segurança alimentar.

Análise Geográfica

A participação de mercado de 40,10% da América do Norte em 2025 reflete décadas de investimento em infraestrutura e desenvolvimento regulatório que criaram o ecossistema de cadeia de frio mais sofisticado do mundo, mas a região agora enfrenta desafios de modernização, pois as instalações legadas lutam para atender às demandas do comércio eletrônico e aos requisitos de sustentabilidade. Os grandes varejistas estão respondendo com investimentos estratégicos em instalações automatizadas, exemplificados pelo desenvolvimento de instalações de armazenamento a frio centradas em áreas urbanas pelo Walmart e pela Kroger, que reduzem as distâncias de transporte e melhoram as métricas de sustentabilidade. A região se beneficia de marcos regulatórios estabelecidos e da disposição dos consumidores em pagar preços premium pela garantia de qualidade, mas enfrenta obstáculos decorrentes do envelhecimento da infraestrutura e da necessidade de investimento substancial de capital para atender aos requisitos operacionais modernos.

O mercado de cadeia de frio da Ásia-Pacífico deve crescer a um CAGR de 16,21% até 2031, representando a maior taxa de crescimento global. Essa expansão é impulsionada principalmente por políticas governamentais de apoio voltadas para a redução do desperdício de alimentos e a melhoria da eficiência da cadeia de suprimentos. A rápida urbanização em países como China, Índia e Indonésia aumentou a demanda por serviços de armazenamento e transporte com temperatura controlada. Na Índia, o Pradhan Mantri Kisan Sampada Yojana aprovou 394 projetos de cadeia de frio até fevereiro de 2025. Esses projetos se concentram no estabelecimento de instalações integradas de cadeia de frio, incluindo transporte refrigerado, unidades de armazenamento a frio e centros de processamento. A iniciativa apoia a expansão do setor de processamento de alimentos da Índia, permitindo uma melhor conservação de produtos perecíveis, reduzindo as perdas pós-colheita e garantindo os padrões de segurança alimentar. O programa também promove o investimento do setor privado no desenvolvimento de infraestrutura de cadeia de frio, criando um sistema de distribuição de alimentos mais robusto e eficiente.

A Europa mantém um crescimento estável, apoiado por regulamentações rigorosas de segurança alimentar, facilitação do comércio transfronteiriço e iniciativas de sustentabilidade que estão remodelando as operações de cadeia de frio em todo o continente. O foco da região na sustentabilidade acelerou a adoção de reboques refrigerados sem emissões e tecnologias avançadas de digitalização, incluindo sistemas de gêmeo digital para gerenciamento de dados em tempo real que otimizam o consumo de energia e a eficiência operacional. O ambiente regulatório maduro da região e as preferências dos consumidores por alimentos frescos e de origem local continuam a impulsionar a demanda por soluções sofisticadas de cadeia de frio, capazes de manter a qualidade dos produtos enquanto minimizam o impacto ambiental.

Nota: As participações de todos os segmentos regionais individuais estarão disponíveis mediante a compra do relatório

Cenário Competitivo

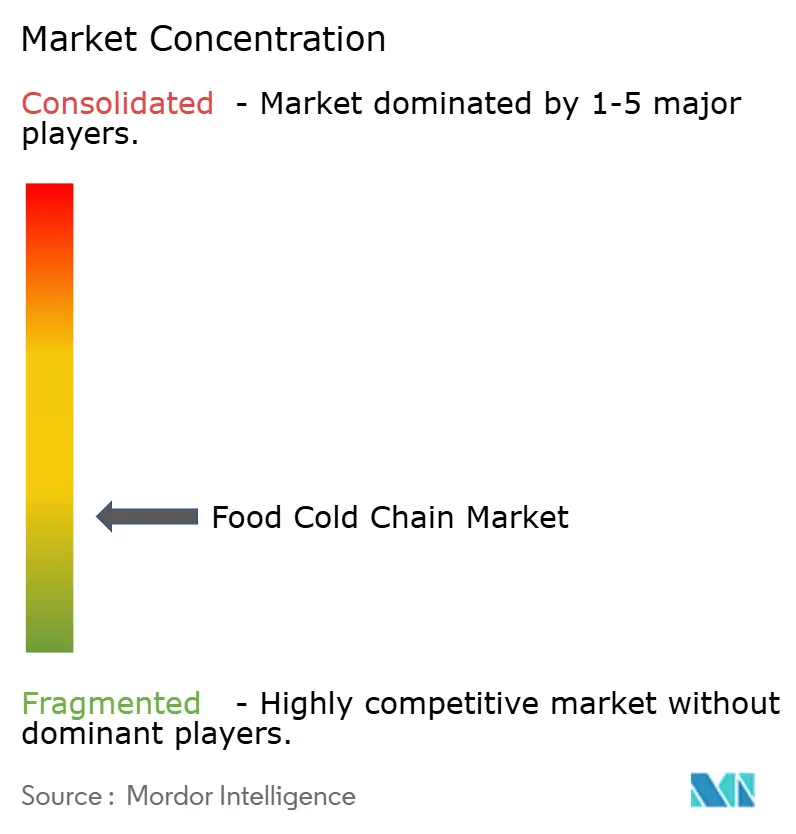

O mercado de cadeia de frio alimentar apresenta alta fragmentação, com uma pontuação de concentração de 3 em 10. Os principais players do mercado incluem Lineage, Inc., Americold Logistics, Inc., Nichirei Corporation, DSV A/S e Conestoga Cold Storage Limited. A estratégia de crescimento disciplinada da Americold enfatiza contratos de compromisso fixo e eficiências operacionais, mantendo uma classificação de grau de investimento que proporciona acesso a capital para expansão contínua.

Os padrões estratégicos revelam um foco na integração vertical e na diferenciação habilitada pela tecnologia, com os principais players investindo fortemente em sistemas automatizados de armazenamento e recuperação, capacidades de monitoramento por IoT e análise preditiva para otimizar a utilização da capacidade e reduzir os custos operacionais. O mercado enfrenta concorrência de novas empresas que utilizam tecnologias avançadas como sensores de IoT, rastreamento por blockchain e sistemas automatizados de armazenagem, além de diferentes modelos de negócios, como operações com ativos leves e plataformas de logística compartilhada.

No entanto, os altos requisitos de capital para armazéns refrigerados, veículos com temperatura controlada e equipamentos especializados, combinados com as operações complexas na logística de cadeia de frio — incluindo monitoramento de temperatura, conformidade regulatória e redes de distribuição multiponto —, proporcionam vantagens significativas às empresas estabelecidas. Essas empresas incumbentes se beneficiam de suas extensas redes de distribuição, décadas de experiência operacional, relacionamentos existentes com clientes e economias de escala na aquisição de equipamentos e na gestão de instalações.

Líderes do Setor de Cadeia de Frio Alimentar

Lineage, Inc.

Americold Logistics, Inc.

Nichirei Corporation

DSV A/S

Conestoga Cold Storage Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Lineage Inc. adquiriu quatro armazéns de armazenamento a frio da Tyson Foods por USD 247 milhões, incluindo instalações em Pottsville, PA, Olathe, KS, Rochelle, IL e Tolleson, AZ, adicionando aproximadamente 49 milhões de pés cúbicos e 160.000 posições de paletes, ao mesmo tempo em que estabeleceu a Tyson como cliente âncora para os novos armazéns automatizados da Lineage.

- Abril de 2025: A Vertical Cold Storage adquiriu a Arctic Logistics em Canton, Michigan, adicionando 140.000 pés quadrados e mais de 20.000 posições de paletes para fortalecer sua posição como a sexta maior empresa de armazenamento a frio da América do Norte, com temperaturas de armazenamento variando de -20 °F a 40 °F e capacidades aprimoradas para o comércio entre EUA e Canadá.

- Janeiro de 2024: A Kenco Logistic Services adquiriu a The Shippers Group, adicionando 3,8 milhões de pés quadrados de espaço de armazenagem em oito unidades na Flórida, Geórgia e Texas, expandindo significativamente suas capacidades para múltiplos clientes e sua presença na cadeia de frio da América do Norte.

Escopo do Relatório Global do Mercado de Cadeia de Frio Alimentar

A cadeia de frio alimentar é a estrutura fornecida para o armazenamento e o transporte de produtos alimentares congelados.

O mercado de cadeia de frio alimentar é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em armazenamento em cadeia de frio e transporte em cadeia de frio. Por aplicação, o mercado é segmentado em frutas e vegetais, carnes e frutos do mar, laticínios e sobremesas congeladas, panificação e confeitaria, refeições prontas para consumo e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Armazenamento em Cadeia de Frio |

| Transporte em Cadeia de Frio |

| Componentes de Monitoramento |

| Resfriado (0–4 °C) |

| Congelado (-18 °C) |

| Ultracongelado/Ultra-baixa Temperatura (< -40 °C) |

| Rodoviário – Caminhões e Reboques Frigoríficos |

| Marítimo – Contêineres Frigoríficos |

| Ferroviário – Vagões Refrigerados |

| Transporte Aéreo de Carga |

| Frutas e Vegetais |

| Carnes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Outras Aplicações |

| RFID e Monitoramento em Tempo Real |

| Telemática Habilitada por IoT |

| Sistemas Automatizados de Armazenamento e Recuperação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo | Armazenamento em Cadeia de Frio | |

| Transporte em Cadeia de Frio | ||

| Componentes de Monitoramento | ||

| Por Faixa de Temperatura | Resfriado (0–4 °C) | |

| Congelado (-18 °C) | ||

| Ultracongelado/Ultra-baixa Temperatura (< -40 °C) | ||

| Por Modo de Transporte | Rodoviário – Caminhões e Reboques Frigoríficos | |

| Marítimo – Contêineres Frigoríficos | ||

| Ferroviário – Vagões Refrigerados | ||

| Transporte Aéreo de Carga | ||

| Por Aplicação | Frutas e Vegetais | |

| Carnes e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Outras Aplicações | ||

| Por Tecnologia | RFID e Monitoramento em Tempo Real | |

| Telemática Habilitada por IoT | ||

| Sistemas Automatizados de Armazenamento e Recuperação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Cadeia de Frio Alimentar?

O mercado está avaliado em USD 78,55 bilhões em 2026 e deve crescer para USD 134,4 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 16,21% até 2031, superando todas as demais regiões.

Qual modo de transporte está se expandindo mais rapidamente?

O transporte aéreo de carga lidera com um CAGR de 14,72%, impulsionado por perecíveis premium e comércio eletrônico de longa distância.

Qual segmento de aplicação oferece o maior crescimento?

Espera-se que as refeições prontas para consumo avancem a um CAGR de 16,21%, refletindo mudanças de estilo de vida em direção à conveniência.

Página atualizada pela última vez em: