Tamanho e Participação do Mercado de Serviços de Alimentação da Rússia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

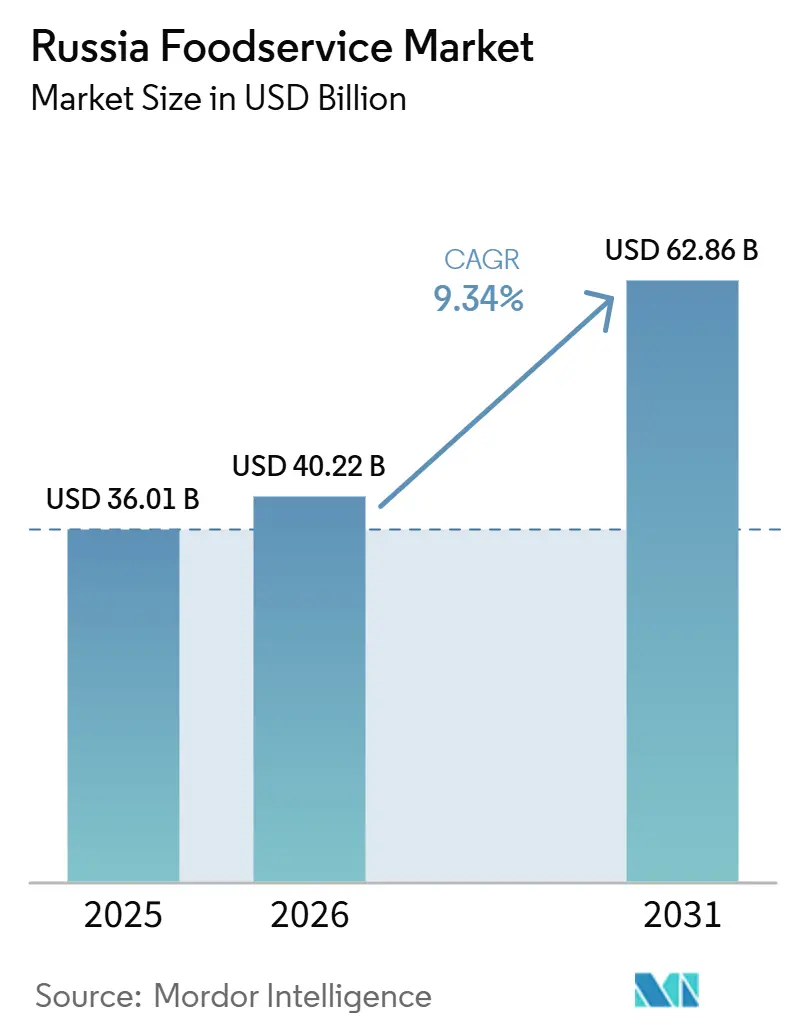

| Tamanho do mercado no ano base (2025) | 36.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Alimentação da Rússia por Mordor Intelligence

O tamanho do mercado de serviços de alimentação da Rússia foi avaliado em 36,01 bilhões de USD em 2025 e estima-se que cresça de 40,22 bilhões de USD em 2026 para atingir 62,86 bilhões de USD até 2031, a um CAGR de 9,34% durante o período de previsão (2026-2031). O mercado de serviços de alimentação russo está entrando em uma nova fase operacional, com redes domésticas, pedidos digitais e formatos orientados para entrega definindo o ritmo de expansão. O crescimento não está mais vinculado apenas a uma ampla recuperação do hábito de comer fora, pois os gastos estão sendo redirecionados para formatos de menor valor, cardápios padronizados e canais capazes de lidar com volumes maiores de pedidos com menor uso de mão de obra. O mercado de serviços de alimentação russo também permanece geograficamente desigual, com Moscou ainda respondendo por uma grande parcela dos gastos e as 10 principais regiões contribuindo com mais da metade das despesas nacionais com restaurantes, deixando espaço significativo para expansão organizada fora das maiores cidades. A infraestrutura de entrega está agora moldando as escolhas de formato, uma vez que a Yandex reportou crescimento de 46% ano a ano em receita de tecnologia alimentar e comércio eletrônico no segundo trimestre de 2025, atingindo RUB 102,8 bilhões, demonstrando como os pedidos digitais estão impulsionando a demanda em todo o mercado de serviços de alimentação russo[1]Fonte: Yandex, "Apresentação de RI do 3º Trimestre de 2025," Yandex, yastatic.net . O comportamento competitivo está se tornando mais disciplinado à medida que os operadores se concentram na expansão regional, adoção de quiosques, aquisição padronizada e formatos que protegem a economia unitária sob pressão inflacionária e de conformidade.

Principais Conclusões do Relatório

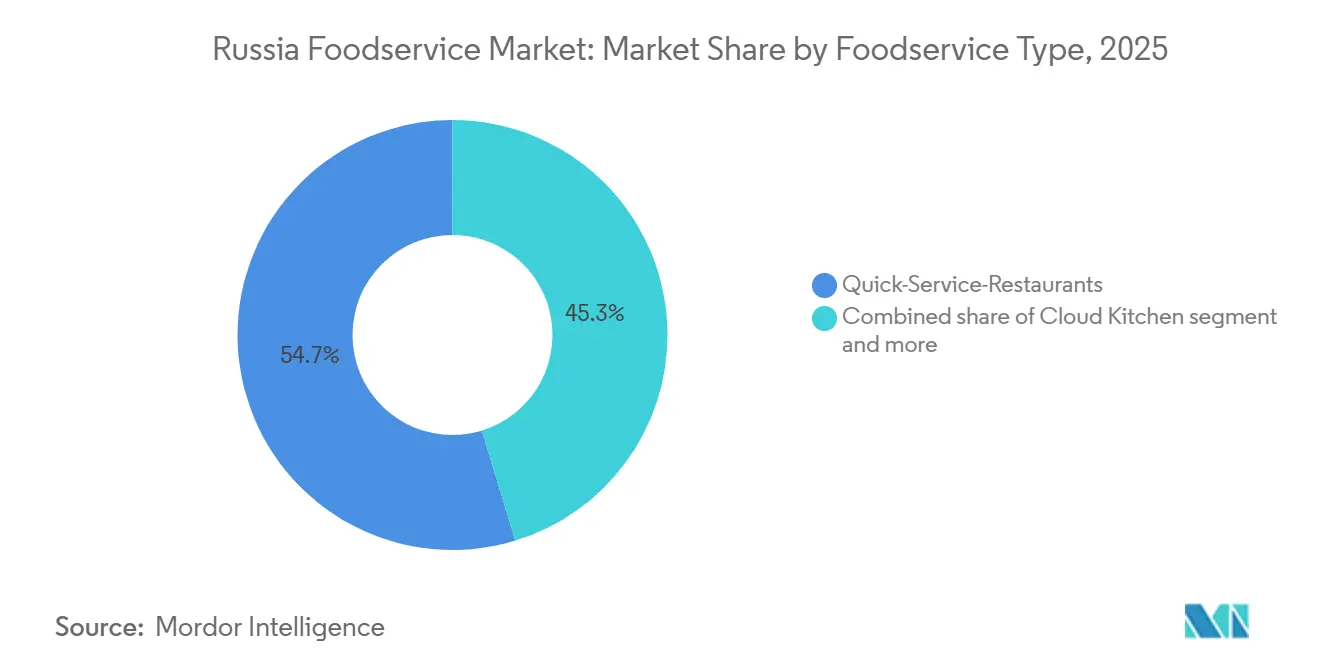

- Por tipo de serviço de alimentação, os Restaurantes de Serviço Rápido detinham 54,72% da receita em 2025, enquanto as cozinhas virtuais têm previsão de expansão a um CAGR de 11,28% até 2031.

- Por ponto de venda, os pontos de venda independentes detinham 64,68% da participação de mercado de serviços de alimentação da Rússia em 2025, enquanto os pontos de venda em rede têm projeção de crescimento a um CAGR de 10,62% até 2031.

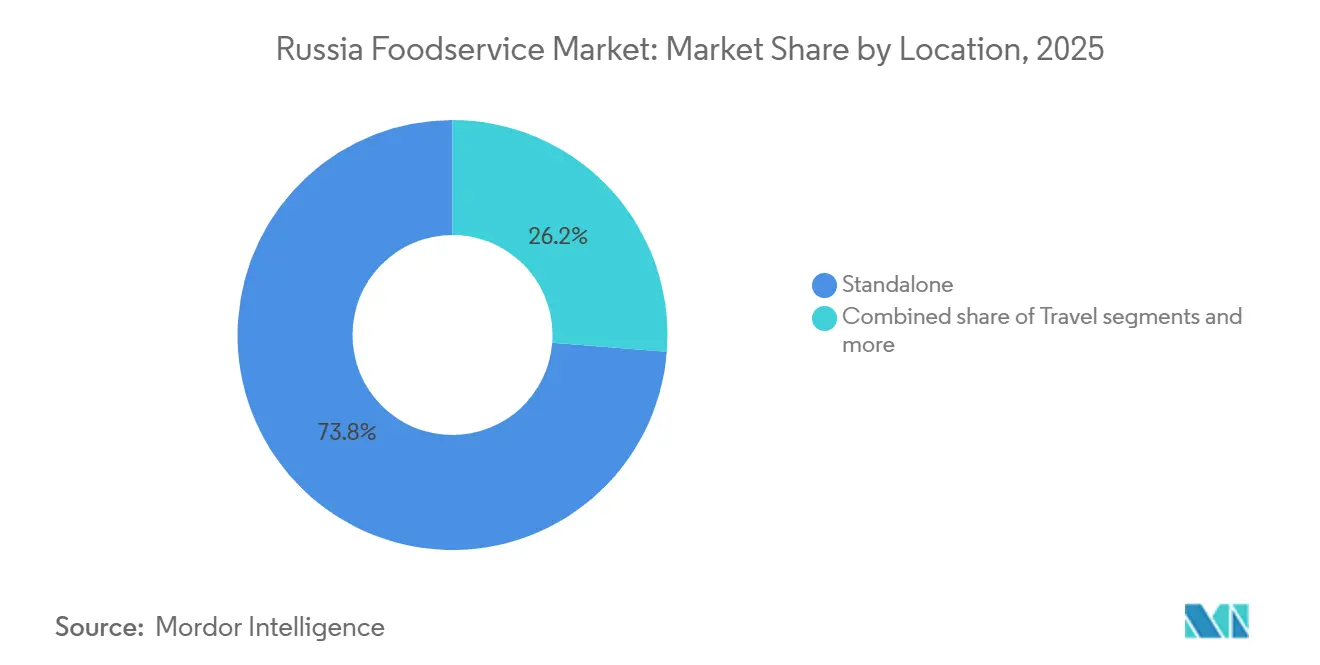

- Por localização, os estabelecimentos autônomos responderam por 73,76% do tamanho do mercado de serviços de alimentação da Rússia em 2025, enquanto as localizações de viagem têm expectativa de avançar a um CAGR de 10,35% até 2031.

- Por modelo de serviço, o consumo no local representou 53,76% da receita em 2025, enquanto a entrega está prevista para crescer a um CAGR de 10,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Alimentação da Rússia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de redes domésticas de serviço rápido e fast-casual | +2.6% | Nacional, com maior força em Moscou, São Petersburgo, Krasnodar, Ecaterimburgo, Novosibirsk e Kazan | Médio prazo (2 a 4 anos) |

| Crescente penetração de entrega de alimentos online e plataformas agregadoras | +2.1% | Nacional, liderado por Moscou e São Petersburgo, com alcance crescente para cidades secundárias | Médio prazo (2 a 4 anos) |

| Demanda crescente por opções de refeições orientadas para o valor | +1.4% | Nacional, com maior força em regiões de menor renda e domicílios expostos à inflação | Curto prazo (≤ 2 anos) |

| Adoção de tecnologia nas operações de serviços de alimentação | +1.2% | Moscou, São Petersburgo e principais redes de franquias em cidades regionais | Médio prazo (2 a 4 anos) |

| Crescente influência da cultura alimentar ocidental | +0.7% | Maior força em Moscou, São Petersburgo e cidades universitárias | Longo prazo (4 anos ou mais) |

| Recuperação do turismo doméstico e da mobilidade | +0.6% | Sul da Rússia, Tartaristão, Oblast de Leningrado e Kaliningrado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Redes Domésticas de Serviço Rápido e Fast-Casual

A saída das marcas globais criou um vazio competitivo que os operadores domésticos preencheram com velocidade e escala notáveis. A Rostic's, operando sob a marca de frango frito da era soviética revivida após a saída da Yum! Brands, gerencia mais de 1.300 restaurantes em toda a Rússia no início de 2026, tornando-se a maior rede de fast-food do país por número de estabelecimentos. A Vkusno & Tochka, sucessora das operações do McDonald's, está expandindo ativamente para geografias carentes de serviços: planeja até 15 novos estabelecimentos no Cáucaso do Norte ao longo de cinco anos e inaugurou sua primeira unidade na República Chechena no outono de 2026, entrando em sua 67ª geografia regional. O insight mais profundo aqui é que essas redes herdam não apenas ativos físicos, mas comportamentos de consumo profundamente enraizados, o que significa que os custos de capital para construção de marca são substancialmente menores do que os enfrentados por novos entrantes típicos de restaurantes de serviço rápido em formato greenfield. A Teremok, operando 349 restaurantes de culinária russa até o final de 2025, registrou um aumento de receita de 17,3% para RUB 25,04 bilhões (~279 milhões de USD) em 2025 e planeja triplicar o número de restaurantes equipados com quiosques de autoatendimento até 2026, integrando infraestrutura digital diretamente em seu modelo de expansão. A White Rabbit Family, o grupo de restaurantes premium, anunciou pacotes de franquia para marcas incluindo Gorynich e Tehnikum, com planos de abrir até 30 restaurantes na Rússia e na CEI até 2026.

Crescente Penetração de Entrega de Alimentos Online e Plataformas Agregadoras

A receita de tecnologia alimentar e comércio eletrônico da Yandex, abrangendo Yandex Eats, Yandex Lavka e Delivery, cresceu 46% ano a ano no segundo trimestre de 2025 para RUB 102,8 bilhões, a maior taxa de crescimento entre todas as linhas de negócios da Yandex, sinalizando que a entrega está impulsionando a demanda em todo o setor de serviços de alimentação. A Yandex Eats detém uma participação de mercado estimada de 40 a 50% na entrega agregada por plataforma, com os próximos maiores participantes detendo coletivamente 25 a 35%. A proliferação de cozinhas virtuais, estimada em 2.500 a 3.500 locais em operação até 2026, concentrada em Moscou (40 a 45% do total), São Petersburgo e principais capitais regionais, fornece a infraestrutura física para que marcas orientadas para entrega escalem sem os custos imobiliários de estabelecimentos tradicionais, reduzindo a intensidade de capital em 40 a 60% em comparação com aberturas convencionais de restaurantes. O insight contraintuitivo é que o crescimento da entrega está canibalizando os conceitos de consumo no local do segmento médio de forma muito mais agressiva do que está permitindo a entrada de novos participantes: a mesma infraestrutura de agregadores que alimenta a demanda por entrega está comprimindo o mercado endereçável para operadores de restaurantes de serviço completo, tornando o jantar casual uma troca de conveniência em vez de um destino.

Adoção de Tecnologia nas Operações de Serviços de Alimentação

O ecossistema tecnológico doméstico da Rússia está produzindo ferramentas de automação específicas para serviços de alimentação em um ritmo que não seria possível se os fornecedores globais de tecnologia ainda fossem dominantes. A Inno Clouds, residente no Skolkovo, desenvolveu o primeiro caixa habilitado por inteligência artificial da Rússia para estabelecimentos de serviços de alimentação, projetando implantação em mais de 350 cafés, restaurantes e praças de alimentação até o final de 2026; o sistema acelera o atendimento em 35% e aumenta a receita média por estabelecimento em 15 a 30%. A adoção de quiosques de autoatendimento está se acelerando independentemente da inteligência artificial: na Kroshka Kartoshka, os quiosques de parede respondem por 15 a 40% das receitas nos estabelecimentos equipados, com um aumento médio no valor do pedido de +8,8%[2]Fonte: R-Keeper, "8% K Srednemu Cheku V Seti Kroshka Kartoshka, Kak Samoobsluzhivanie Stalo Drayverom Rosta," R-Keeper, rkeeper.ru . As padarias de São Petersburgo começaram a implementar agressivamente quiosques de autoatendimento em julho de 2026, com a rede Khlebnik incorporando a tecnologia em todos os novos estabelecimentos. A importância estratégica dessa tendência vai além da eficiência operacional: os operadores que implantam infraestrutura digital de pedidos proprietária podem se desconectar das estruturas de taxas dos agregadores, melhorando materialmente a economia unitária ao longo de um horizonte de 2 a 3 anos.

Crescente Demanda por Opções de Refeição com Boa Relação Custo-Benefício

A migração do consumidor para opções mais acessíveis, impulsionada pela inflação, remodelou a demanda, com os preços dos alimentos em alta — manteiga subiu 33%, batatas dobraram de preço — e a inflação de serviços atingindo 12,67%, comprimindo os orçamentos domésticos. Os gastos dos consumidores em cafés, restaurantes e entrega desaceleraram de um crescimento de 23% em relação ao ano anterior para 6,2% em dezembro de 2025, sinalizando que a sensibilidade ao preço agora governa as decisões de compra, de acordo com as Tendências de Consumo do Sberbank 2024. Os operadores responderam expandindo as faixas de valor: a precificação do cardápio da Vkusno & Tochka é 15 a 20% mais baixa do que os formatos de serviço rápido premium, enquanto redes regionais como Kroshka Kartoshka (especialista em batata assada) e Teremok (panquecas russas) enfatizam o tamanho das porções e ingredientes locais para manter a acessibilidade. O Banco Mundial projeta que o crescimento do PIB russo desacelere de 3,2% em 2024 para 1,1% em 2026, com a desaceleração paralela do crescimento do consumo privado, reforçando a mudança estrutural em direção a formatos voltados para o consumidor consciente do orçamento. A economia de franquias também favorece as redes de valor: menor investimento inicial e períodos de retorno mais rápidos atraem empreendedores em regiões onde a renda domiciliar fica aquém da de Moscou e São Petersburgo. Essa tendência explica por que os restaurantes de serviço rápido, que oferecem tíquetes médios mais baixos do que os estabelecimentos de serviço completo, capturaram 54,72% de participação de mercado em 2025 e sustentarão crescimento acima do mercado. É importante ressaltar que a orientação para o valor não implica degradação da qualidade — os operadores competem em velocidade, conveniência e frescor percebido, em vez de ingredientes premium, um posicionamento que ressoa com consumidores de renda média navegando em um cenário de inflação persistente.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Instabilidade geopolítica e sanções | -1.4% | Nacional, com ruptura aguda da cadeia de suprimentos em Moscou e São Petersburgo devido à dependência de importações | Longo prazo (4 anos ou mais) |

| Alta inflação e pressões econômicas | -1.8% | Nacional, afetando desproporcionalmente regiões com renda domiciliar abaixo da média | Curto prazo (até 2 anos) |

| Acesso limitado a marcas e tecnologias internacionais | -0.7% | Nacional, com maior impacto sobre operadores de redes dependentes de equipamentos e softwares importados | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de segurança alimentar | -0.5% | Nacional, com fiscalização intensificada em Moscou, São Petersburgo e principais centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade Geopolítica e Sanções

O impacto estrutural das sanções ocidentais no mercado de serviços de alimentação da Rússia vai muito além das saídas de marcas. A pesquisa anual de 2025 da Associação de Empresas Europeias (AEB) constatou que 87% das empresas europeias que operam na Rússia foram negativamente afetadas pelas sanções e contramedidas dos EUA, da UE e de outros países, ante 80% em 2024[3]Fonte: Associação de Empresas Europeias, "Resultados da Pesquisa Anual da AEB, Estratégias e Perspectivas para Empresas Europeias na Rússia," AEB, aebrus.ru. Essa contração na atividade empresarial internacional reduziu o conjunto de ingredientes premium, equipamentos proprietários e tecnologia operacional disponíveis para os operadores de serviços de alimentação russos, forçando uma mudança para substitutos domésticos que frequentemente apresentam custos unitários mais elevados ou padrões de desempenho inferiores. O tráfego e a receita de restaurantes atingiram mínimas de 25 anos no início de 2026, segundo a Federação de Restauradores e Hoteleiros, à medida que os consumidores reduziram os gastos discricionários mesmo com os dados oficiais mostrando aumento das rendas nominais. A dimensão não óbvia aqui é regulatória: a legislação em tramitação em 2025 formalizaria restrições ao retorno de empresas ocidentais, e os operadores domésticos russos estão fazendo lobby junto ao Kremlin para manter esse bloqueio, criando uma economia política que simultaneamente protege os incumbentes domésticos e suprime a pressão competitiva que tipicamente impulsiona a qualidade do serviço e a inovação de cardápios. Ao longo do período de previsão, as sanções criam um teto para o mercado total endereçável ao limitar a variedade de conceitos gastronômicos que podem operar, o que restringe a trajetória de premiumização que tipicamente impulsiona o CAGR em mercados emergentes comparáveis.

Acesso Limitado a Marcas e Tecnologias Internacionais

As sanções e as saídas de marcas restringiram o acesso a tecnologias proprietárias, inovações de cardápio e melhores práticas operacionais que os franqueadores internacionais historicamente forneciam. Os operadores perderam acesso a plataformas globais de cadeia de suprimentos, como o sistema centralizado de aquisição do McDonald's, que negociava descontos por volume e garantia qualidade consistente em milhares de estabelecimentos. As restrições de licenciamento de software afetam sistemas de ponto de venda, sistemas de exibição de cozinha e plataformas de relacionamento com o cliente, forçando os operadores a migrar para alternativas domésticas que podem carecer de paridade de funcionalidades ou capacidades de integração. As importações de equipamentos enfrentam atrasos: fornos comerciais, fritadeiras e unidades de refrigeração de fabricantes europeus estão sujeitos a embargo, e os substitutos chineses frequentemente exigem adaptações ou têm vida útil mais curta, aumentando o custo total de propriedade. A ausência de valor de marca internacional também restringe o poder de precificação: a Vkusno & Tochka, apesar da continuidade operacional com os antigos locais do McDonald's, não consegue cobrar o mesmo prêmio que a marca McDonald's, limitando a receita por transação. O desenvolvimento de franquias também sofre: as redes domésticas que buscam expandir internacionalmente enfrentam barreiras nos sistemas de pagamento e carecem do reconhecimento global necessário para atrair franqueados estrangeiros. O impacto negativo de -0,7% no CAGR decorrente do acesso limitado a marcas e tecnologias internacionais persistirá no médio prazo (2 a 4 anos), à medida que fornecedores domésticos e desenvolvedores de software preencham gradualmente as lacunas, mas o déficit de inovação, particularmente em pesquisa e desenvolvimento de cardápios e design de experiência do cliente, levará mais tempo para ser superado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço de Alimentação: A Vantagem de Escala dos Restaurantes de Serviço Rápido se Amplia à Medida que as Cozinhas Virtuais Ganham Terreno

Os restaurantes de serviço rápido capturaram 54,72% de participação de mercado em 2025, refletindo a preferência do consumidor por velocidade, valor e conveniência em meio às restrições orçamentárias impulsionadas pela inflação. A Vkusno & Tochka (mais de 900 estabelecimentos, receita de RUB 187,4 bilhões em 2024), o Burger King Russia (mais de 1.000 restaurantes) e a Domino's (mais de 200 lojas) ancoram o segmento de restaurantes de serviço rápido, aproveitando cardápios padronizados e aquisição centralizada para manter a acessibilidade. Os restaurantes de serviço completo enfrentam pressão nas margens decorrente dos custos de mão de obra — com o desemprego em 2,5% impulsionando a inflação salarial — e de rotatividade de mesas mais longa que limita o volume de atendimento, restringindo o crescimento em relação aos formatos de serviço rápido. Dentro do serviço completo, a culinária asiática ganhou tração entre os millennials urbanos, enquanto os formatos europeu e do Oriente Médio atendem à demanda de nicho em bairros afluentes. Cafés e bares, incluindo cafeterias especializadas como Shokoladnitsa e Stars Coffee, beneficiam-se de vendas de bebidas com alta margem e frequência de visitas repetidas, embora as importações de café de 286.000 toneladas em 2024 indiquem que o consumo doméstico também está crescendo, potencialmente limitando o crescimento fora do lar.

As cozinhas virtuais, embora um segmento pequeno em termos absolutos, crescerão a um CAGR de 11,28% até 2031, a taxa mais rápida entre todos os tipos de serviços de alimentação, à medida que os operadores eliminam os custos de aluguel e mão de obra associados às instalações de consumo no local. O modelo se alinha com a economia das plataformas de agregadores: os conceitos exclusivos de entrega otimizam os layouts de cozinha para o volume de pedidos, reduzindo o tempo de preparo e melhorando as métricas de velocidade de entrega que as plataformas recompensam com classificações de busca mais elevadas. Os varejistas também estão entrando no segmento: a aquisição da Nice Ice pelo X5 Retail Group posiciona a empresa para produzir 40.000 refeições diárias. Padarias, sorveterias e bares de sucos e vitaminas ocupam posições de nicho dentro dos restaurantes de serviço rápido, atendendo à demanda por lanches em vez de substituição de refeições. A composição por tipo de serviço de alimentação continuará se inclinando para restaurantes de serviço rápido e cozinhas virtuais à medida que a inflação sustenta a demanda por formatos orientados para o valor e a penetração da entrega se aprofunda, deixando os restaurantes de serviço completo para competir por diferenciação experiencial ou posicionamento premium que justifique valores médios de pedido mais elevados.

Por Ponto de Venda: A Fragmentação dos Independentes Persiste, as Redes Aceleram via Franquias

Os pontos de venda independentes detinham 64,68% de participação de mercado em 2025, refletindo o cenário fragmentado de serviços de alimentação da Rússia, onde cafés familiares, restaurantes de bairro e restaurantes de serviço rápido de localização única dominam fora de Moscou e São Petersburgo. No entanto, os pontos de venda em rede se expandirão a um CAGR de 10,62% até 2031, superando o crescimento geral do mercado de 9,34%, à medida que o capital institucional e os modelos de franquia favorecem conceitos escaláveis. Os operadores em rede se beneficiam da adoção de tecnologia; os sistemas de ponto de venda iiko e R-Keeper atendem a mais de 66.000 e 65.000 estabelecimentos, respectivamente, o que reduz os custos de mão de obra e melhora o volume de atendimento — vantagens que os independentes têm dificuldade em replicar. A expansão da Vkusno & Tochka para mais de 900 estabelecimentos até o final de 2024, com meta de 1.000 até 2026, exemplifica a velocidade com que as redes domésticas podem escalar quando apoiadas por gestão experiente e cadeias de suprimentos localizadas.

Os operadores independentes enfrentam compressão de margens decorrente da inflação: custos de alimentos com alta de 11,68% ano a ano e inflação de serviços de 12,67%, que não conseguem compensar por meio de descontos por volume ou aquisição centralizada, segundo a Trading Economics Russia Inflation. Os encargos de conformidade também pesam muito sobre os independentes: os regulamentos de segurança alimentar TR CU 021/2011 da Rospotrebnadzor exigem a implementação do HACCP e inspeções periódicas, acrescentando de RUB 500.000 a 2.000.000 (USD 5.500 a 22.000) anualmente por estabelecimento — custos que os operadores em rede distribuem por centenas de locais. A expansão regional por operadores em rede — projetos de praças de alimentação abriram 20 novos locais em 2023, com 15 em cidades regionais, e lançaram 33 projetos adicionais em 2024 — traz gestão profissional e investimento de capital para mercados onde os independentes anteriormente não enfrentavam concorrência. A mudança estrutural em direção aos pontos de venda em rede se acelerará à medida que as plataformas de agregadores priorizem parcerias com operadores de múltiplos locais que possam garantir qualidade consistente e velocidade de entrega, deixando os independentes para competir por diferenciação hiperlocal ou culinárias de nicho.

Por Localização: A Densidade dos Estabelecimentos Autônomos Reflete as Realidades da Presença Urbana

Os estabelecimentos autônomos respondem por 73,76% da receita de mercado de 2025, refletindo o domínio dos imóveis de restaurantes em nível de rua e de uso específico nos principais centros urbanos da Rússia. Essa concentração é uma função do legado do planejamento urbano da era soviética da Rússia, que criou corredores residenciais e comerciais densos adequados para a instalação de restaurantes de serviço rápido e cafés autônomos, em vez de centros comerciais de uso misto. O formato de localização de Viagem, embora pequeno em termos absolutos, tem previsão de crescer à taxa mais rápida de 10,35% de CAGR até 2031, impulsionado pela recuperação do turismo doméstico russo: 68,9 milhões de viagens domésticas foram registradas nos primeiros nove meses de 2025, alta de 5% ano a ano, com o Território de Krasnodar (7,45 milhões de viagens) e São Petersburgo (5,4 milhões de viagens) classificando-se como o segundo e terceiro destinos mais visitados, segundo a Xinhua, novembro de 2025.

As localizações de Lazer, abrangendo serviços de alimentação em parques, locais de entretenimento e sítios culturais, estão ganhando importância estratégica à medida que as tendências do turismo doméstico se cruzam com a premiumização na recreação urbana. A inauguração emblemática da Vkusno & Tochka na renovada Pushkinskaya Naberezhnaya no Parque Gorky, em Moscou (março de 2026), exemplifica essa tendência: posicionar formatos de serviço rápido em destinos de lazer de alto tráfego proporciona tanto a certeza de fluxo de pessoas quanto a visibilidade da marca em contextos associados a experiências positivas do consumidor. As localizações de Varejo, serviços de alimentação dentro de centros comerciais, estão enfrentando ventos contrários estruturais à medida que o tráfego nos centros comerciais diminui; a Teremok relatou que 25% de seus estabelecimentos em centros comerciais registraram quedas no faturamento em 2025 devido à redução do fluxo de pessoas, mesmo com a receita de entrega crescendo 19,5%. Os serviços de alimentação vinculados à Hospedagem permanecem o formato mais premium e com menor elasticidade de preço, beneficiando-se da recuperação tanto das viagens de negócios domésticas quanto da demanda por hospitalidade em resorts no sul da Rússia.

Por Modelo de Serviço: A Economia da Entrega Remodela a Arquitetura Operacional

O serviço de consumo no local comandou 53,76% de participação de mercado em 2025, refletindo a preferência do consumidor por refeições experienciais e ocasiões sociais, mas os canais de entrega crescerão a um CAGR de 10,84% até 2031, impulsionados pela expansão das plataformas de agregadores e pela proliferação de dark stores. A Yandex Eda alcançou 112 cidades com mais de 14.000 restaurantes parceiros e 4,6 milhões de usuários ativos no quarto trimestre de 2024, gerando RUB 84,8 bilhões (935 milhões de USD) em receita, alta de 64% ano a ano, enquanto o mercado mais amplo de entrega de alimentos online atingiu 8,7 bilhões de USD em 2024. Dark stores: a Samokat implantou 2.300, a Yandex Lavka 550 e a Vkusville 218 até o final de 2024. As promessas de entrega em 15 minutos permitem a compressão de custos na última milha e permitem que os agregadores ofereçam taxas de comissão competitivas, tornando a entrega economicamente viável para restaurantes menores. Os formatos de para viagem e drive-thru ocupam o meio-termo, atraindo consumidores com pouco tempo que buscam conveniência sem taxas de entrega, embora esses canais careçam do investimento em infraestrutura e dos efeitos de plataforma que impulsionam o crescimento da entrega.

A aquisição pelo X5 Retail Group da instalação de produção Nice Ice em abril de 2024 — uma instalação de 4.200 metros quadrados produzindo 7.000 refeições diárias, escalável para 70.000 — ilustra como os varejistas estão entrando no segmento de pronto para consumo com cadeias de suprimentos verticalmente integradas que competem diretamente com os serviços de alimentação tradicionais. A recuperação do consumo no local enfrenta ventos contrários da redução de gastos impulsionada pela inflação: os gastos do consumidor em cafés e restaurantes desaceleraram de um crescimento de 23% para 6,2% ano a ano em dezembro de 2025, sinalizando que os domicílios sensíveis ao preço estão cortando as refeições discricionárias fora do lar, segundo o Sberbank Consumer Trends 2024. A recuperação do turismo — 78,3 milhões de viagens domésticas em 2024, alta de 7,8%, gerando RUB 3,5 trilhões (41 bilhões de USD) em gastos — compensa parcialmente essa tendência, pois os turistas fazem refeições fora 2 a 3 vezes por dia em comparação com 0,5 a 1 vez para os residentes, concentrando a demanda em Moscou (25,3 milhões de visitantes, alta de 8,5%) e outros destinos de alto tráfego, segundo o Rostourism Tourism Statistics 2024.

Análise Geográfica

O mercado de serviços de alimentação da Rússia apresenta concentração geográfica pronunciada, com Moscou e São Petersburgo respondendo por uma parcela desproporcional da receita devido à maior renda domiciliar, ao fluxo turístico e à densidade de operadores de redes. Moscou atraiu 25,3 milhões de visitantes em 2024, alta de 8,5% em relação ao ano anterior, gerando demanda por formatos de serviço rápido e refeições casuais próximos a atrações turísticas, hubs de transporte e hotéis, de acordo com o Departamento de Turismo de Moscou. A infraestrutura de serviços de alimentação da capital é a mais madura do país, com plataformas agregadoras como o Yandex Eda alcançando cobertura quase universal e dark stores viabilizando entrega em 15 minutos na maioria dos bairros. São Petersburgo espelha essa dinâmica em menor escala, beneficiando-se do turismo cultural e de uma concentração de sucessores de marcas internacionais, como Stars Coffee e Vkusno & Tochka. Cidades regionais, incluindo Ecaterimburgo, Novosibirsk, Kazan e Rostov-no-Don, estão experimentando crescimento acelerado à medida que os operadores de redes expandem além das duas maiores metrópoles: projetos de praças de alimentação inauguraram 15 novos estabelecimentos em cidades regionais durante 2023 e 33 projetos adicionais foram lançados em 2024, trazendo gestão profissional e investimento de capital para mercados anteriormente mal atendidos.

As cidades de segundo e terceiro nível representam a fronteira para a expansão do mercado, impulsionada pela penetração das plataformas agregadoras — a Samokat entrou em Kurgan, Yoshkar-Ola, Pskov e Petrozavodsk em 2024 — e pela adoção do modelo de franquia, que reduz as barreiras de entrada para empreendedores locais. No entanto, esses mercados enfrentam obstáculos estruturais: a renda domiciliar fica aquém da de Moscou e São Petersburgo, a inflação afeta desproporcionalmente os assalariados abaixo da média, e os custos da cadeia de suprimentos são mais elevados devido às maiores distâncias de distribuição. O crescimento do mercado de franquias em franquias de restaurantes e entrega sinaliza que a expansão regional está se acelerando, mas os operadores devem adaptar cardápios e preços ao poder de compra local. A recuperação do turismo doméstico — 78,3 milhões de viagens em 2024, alta de 7,8%, gerando RUB 3,5 trilhões (USD 41 bilhões) em gastos — beneficia destinos regionais como resorts do Mar Negro, cidades do Anel de Ouro e hubs de turismo de natureza na Sibéria, onde picos de demanda sazonais impulsionam a receita de serviços de alimentação, de acordo com as Estatísticas de Turismo do Rostourism 2024.

As disparidades geográficas na adoção de tecnologia também moldam as trajetórias de crescimento: Moscou e São Petersburgo lideram na penetração de pagamentos sem dinheiro em espécie e na implantação de sistemas de ponto de venda (iiko e R-Keeper atendem mais de 66.000 e 65.000 estabelecimentos, respectivamente), enquanto as cidades regionais apresentam taxas de adoção mais baixas, limitando a eficiência operacional. Os operadores regionais, por outro lado, dependem mais de processos manuais e enfrentam períodos de retorno mais longos para investimentos em tecnologia. O padrão de crescimento geográfico permanecerá centrado em Moscou em termos absolutos, mas as cidades regionais contribuirão com uma parcela crescente do crescimento incremental à medida que operadores de redes e plataformas agregadoras ampliem seu alcance, os modelos de franquia proliferem e o turismo doméstico sustente a demanda nos mercados secundários.

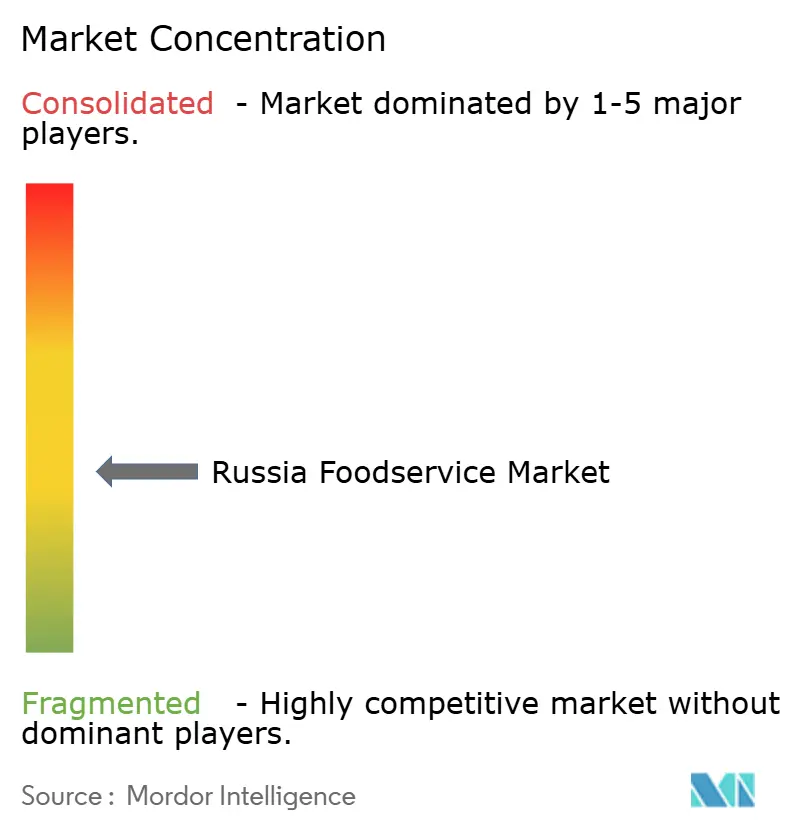

Cenário Competitivo

O mercado de serviços de alimentação da Rússia apresenta fragmentação moderada, indicando que os cinco principais players — Restaurant Brands International (Burger King Russia), Rosinter Restaurants, Vkusno & Tochka, Stars Coffee e as operações legadas da Yum! Brands — detêm uma participação significativa, mas não dominante. A concorrência se intensificou após a saída das marcas ocidentais, à medida que redes domésticas e empreendedores agiram agressivamente para capturar a participação de mercado desocupada: a Vkusno & Tochka absorveu mais de 900 antigos estabelecimentos do McDonald's e gerou RUB 187,4 bilhões (USD 2,07 bilhões) em receita em 2024, enquanto a Stars Coffee adquiriu 82 antigos estabelecimentos da Starbucks e expandiu além de Moscou e São Petersburgo. Os modelos de franquia emergiram como a estratégia de crescimento dominante, com o franchising de restaurantes e entrega disparando dentro de um mercado de franquias mais amplo, viabilizando rápida expansão geográfica sem a intensidade de capital dos estabelecimentos próprios.

A adoção de tecnologia diferencia os líderes dos retardatários: os operadores que implantam sistemas de ponto de venda como o iiko (mais de 66.000 estabelecimentos) e o R-Keeper (mais de 65.000 em todo o mundo) alcançam economias de 15 a 20% nos custos de mão de obra por meio do registro automatizado de pedidos e da gestão de estoque, comprimindo os períodos de retorno para menos de 18 meses e liberando capital para o desenvolvimento de novas unidades. As oportunidades de espaço em branco se concentram em cidades de segundo e terceiro nível onde as plataformas agregadoras recentemente ampliaram a cobertura — a Samokat entrou em Kurgan, Yoshkar-Ola, Pskov e Petrozavodsk em 2024 — e a penetração de franquias permanece baixa em relação a Moscou e São Petersburgo. As cozinhas virtuais representam outra fronteira, com o segmento projetado para crescer a um CAGR de 10,76% até 2031, mas poucos operadores escalaram conceitos exclusivos de entrega além dos mercados piloto.

Os varejistas também estão avançando sobre os serviços de alimentação tradicionais: a aquisição pela X5 Retail Group da instalação de produção Nice Ice em abril de 2024 posiciona a empresa para produzir 40.000 refeições diárias (atualizável para 70.000) e capturar 9% do mercado combinado de refeições prontas para consumo no varejo e HoReCa até 2026, aproveitando cadeias de suprimentos verticalmente integradas e previsão de demanda em tempo real. Os disruptores emergentes incluem redes regionais como Teremok (panquecas russas) e Kroshka Kartoshka (batatas assadas), que enfatizam ingredientes locais e autenticidade cultural, diferenciando-se dos formatos ocidentais e atraindo consumidores que buscam valor sem abrir mão da qualidade percebida. O cenário competitivo continuará se consolidando em torno dos operadores que dominam a economia de franquias, implantam tecnologia para reduzir a dependência de mão de obra e garantem condições favoráveis com as plataformas agregadoras, enquanto os independentes enfrentam erosão de margens e perda de participação de mercado na ausência de diferenciação ou posicionamento hiperlocal.

Líderes do Setor de Serviços de Alimentação da Rússia

-

Restaurant Brands International Inc.

-

Rosinter Restaurants Holding PJSC

-

Vkusno & Tochka JSC

-

Stars Coffee LLC

-

Yum! Brands Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Vkusno and Tochka inaugurou seu 5º restaurante em Irkutsk, com um 6º planejado para o distrito de Novo-Lenino; a empresa investiu mais de RUB 1 bilhão no Oblast de Irkutsk, comprometendo-se com 8 locais no total ao longo de 5 anos e criando aproximadamente 600 empregos.

- Agosto de 2025: A

Kroshka Kartoshka,

um restaurante de fast-food, foi inaugurada no novo terminal do Aeroporto de Gelendzhik. Situada na sala de embarque no primeiro andar, o estabelecimento ocupa quase 70 m². Os passageiros podem desfrutar de uma variedade de ofertas, desde pratos de batata russos e internacionais até sopas, sanduíches, saladas, sobremesas e bebidas. - Julho de 2025: A Khleburger lançou seu primeiro estabelecimento de uma nova rede de fast-food em Vladivostok, marcando sua entrada no competitivo mercado de restaurantes de serviço rápido da região.

- Abril de 2024: O X5 Retail Group adquiriu a instalação de produção Nice Ice no Distrito de Vsevolozhsky, Oblast de Leningrado — uma cozinha inteligente de 4.200 metros quadrados produzindo 7.000 refeições prontas para consumo diariamente, com capacidade instalada ampliável para 70.000. A instalação produz saladas, cafés da manhã, refeições quentes, entradas, sanduíches e sobremesas para as redes Pyaterochka e Perekrestok, posicionando o X5 para aumentar sua participação no mercado combinado de varejo e pronto para consumo HoReCa.

Escopo do Relatório do Mercado de Serviços de Alimentação da Rússia

O mercado de serviços de alimentação da Rússia compreende estabelecimentos que preparam e servem alimentos e bebidas para consumo imediato por meio de formatos de consumo no local, para viagem e entrega. O mercado é segmentado por tipo de serviço de alimentação, ponto de venda, localização e tipo de serviço. Por tipo de serviço de alimentação, o mercado inclui cafés e bares, cozinhas virtuais, restaurantes de serviço completo e restaurantes de serviço rápido. Cafés e bares são ainda segmentados em bares e pubs, cafés, bares de sucos, vitaminas e sobremesas, e cafeterias e casas de chá especializadas. Os restaurantes de serviço completo são categorizados por culinária em asiática, europeia, latino-americana, do Oriente Médio, norte-americana e outras culinárias de serviço completo. Os restaurantes de serviço rápido são segmentados em padarias, hambúrgueres, sorvetes, culinárias à base de carne, pizza e outras culinárias de serviço rápido. Com base no ponto de venda, o mercado é dividido em pontos de venda em rede e pontos de venda independentes. Por localização, o mercado abrange localizações de lazer, hospedagem, varejo, autônomo e viagem. Com base no tipo de serviço, o mercado é segmentado em consumo no local, para viagem e entrega. O relatório analisa o tamanho do mercado e as previsões para o mercado de serviços de alimentação da Rússia nesses segmentos. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (milhões de USD).

| Estabelecimentos de Redes |

| Estabelecimentos Independentes |

| Serviço no Local |

| Para Viagem |

| Entrega |

| Drive-Thru |

| Restaurantes de Serviço Completo | Asiática |

| Europeia | |

| Latino-Americana | |

| Do Oriente Médio | |

| Norte-Americana | |

| Outras Culinárias de Restaurante de Serviço Completo | |

| Culinária de Serviço Rápido | Padarias |

| Hamburguerias | |

| Sorveterias | |

| Culinária à Base de Carne | |

| Outras Culinárias de Serviço Rápido | |

| Cafés e Bares | Bares e Pubs |

| Cafés | |

| Sucos, Smoothies e Sobremesas | |

| Café e Chá Especializados | |

| Cozinha Virtual (Nível Geral Apenas) |

| Por Estabelecimento | Estabelecimentos de Redes | |

| Estabelecimentos Independentes | ||

| Por Modelo de Serviço | Serviço no Local | |

| Para Viagem | ||

| Entrega | ||

| Drive-Thru | ||

| Por Tipo de Serviço de Alimentação | Restaurantes de Serviço Completo | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Do Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurante de Serviço Completo | ||

| Culinária de Serviço Rápido | Padarias | |

| Hamburguerias | ||

| Sorveterias | ||

| Culinária à Base de Carne | ||

| Outras Culinárias de Serviço Rápido | ||

| Cafés e Bares | Bares e Pubs | |

| Cafés | ||

| Sucos, Smoothies e Sobremesas | ||

| Café e Chá Especializados | ||

| Cozinha Virtual (Nível Geral Apenas) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de serviços de alimentação da Rússia até 2031?

O mercado de serviços de alimentação da Rússia tem previsão de atingir 62,86 bilhões de USD até 2031, subindo de 40,22 bilhões de USD em 2026.

O que está impulsionando o crescimento dos serviços de alimentação na Rússia até 2031?

O crescimento está sendo apoiado pela expansão doméstica de restaurantes de serviço rápido, penetração de plataformas de entrega, adoção de tecnologia e maior demanda orientada para o valor.

Qual formato de serviço de alimentação lidera a receita na Rússia?

Os Restaurantes de Serviço Rápido lideraram o mercado de serviços de alimentação da Rússia com 54,72% da receita em 2025.

Qual modelo de serviço está crescendo mais rapidamente nos serviços de alimentação da Rússia?

A entrega é o modelo de serviço de crescimento mais rápido, com um CAGR projetado de 10,84% até 2031.

Por que os pontos de venda em rede estão ganhando terreno na Rússia?

As redes estão escalando mais rapidamente porque podem utilizar aquisição centralizada, expansão por franquias, sistemas de pedidos digitais e processos de conformidade mais robustos.

Página atualizada pela última vez em: