Tamanho e Participação do Mercado de Testes de Segurança Alimentar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

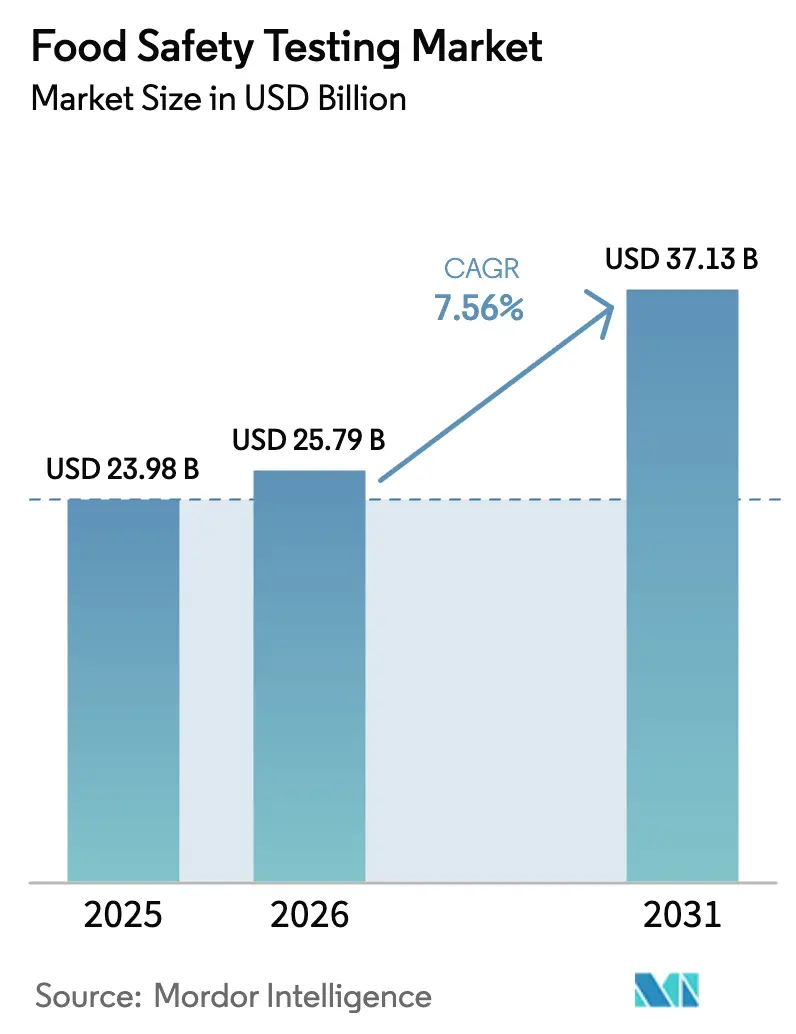

| Tamanho do Mercado (2026) | 25.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Segurança Alimentar por Mordor Intelligence

O tamanho do mercado de testes de segurança alimentar foi de USD 23,98 bilhões em 2025, está avaliado em USD 25,79 bilhões em 2026 e deve atingir USD 37,13 bilhões até 2031, crescendo a um CAGR de 7,56%. À medida que os reguladores em todo o mundo exigem rastreabilidade digital em tempo real, diagnósticos moleculares no mesmo dia e compartilhamento transparente de dados, o foco está se deslocando da conformidade episódica para a mitigação preditiva de riscos. Até 2026, o plano "Nova Era de Segurança Alimentar Mais Inteligente" da FDA dos EUA exige registros eletrônicos interoperáveis para alimentos de alto risco. Enquanto isso, a revisão de 2025 do Regulamento (CE) n.º 178/2002 da Europa está endurecendo a responsabilidade dos varejistas, levando a testes rápidos no local com maior frequência. Os laboratórios estão agora investindo em tecnologias avançadas, incluindo sequenciamento de genoma completo, LIMS baseados em nuvem e fluxos de trabalho de LC-MS/MS multirresíduo, permitindo-lhes detectar pesticidas, micotoxinas e PFAS em uma única análise. Concomitantemente, países como China, Índia e Japão estão fortalecendo as capacidades avançadas de testes em toda a Ásia-Pacífico, investindo em estações de inspeção equipadas com PCR e projetos piloto de blockchain.

Principais Conclusões do Relatório

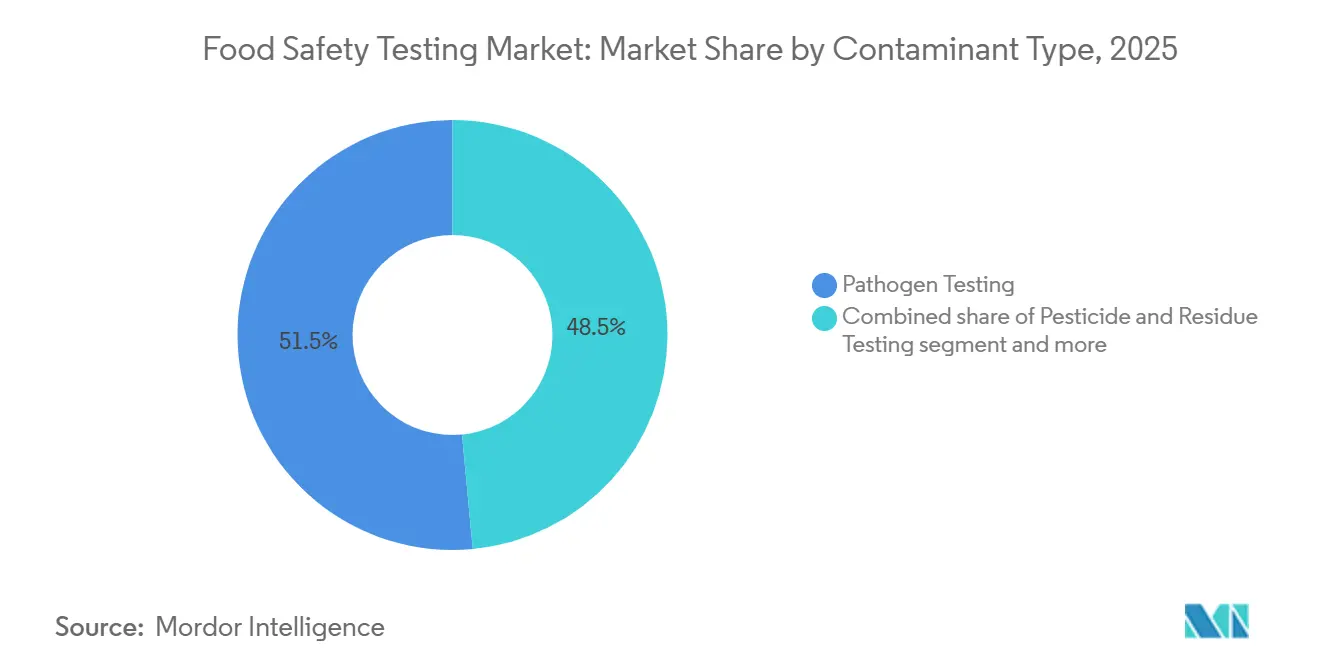

- Por tipo de contaminante, os testes de patógenos lideraram com uma participação de 51,50% no mercado de testes de segurança alimentar em 2025; a triagem de OGM deve crescer a um CAGR de 8,35% até 2031.

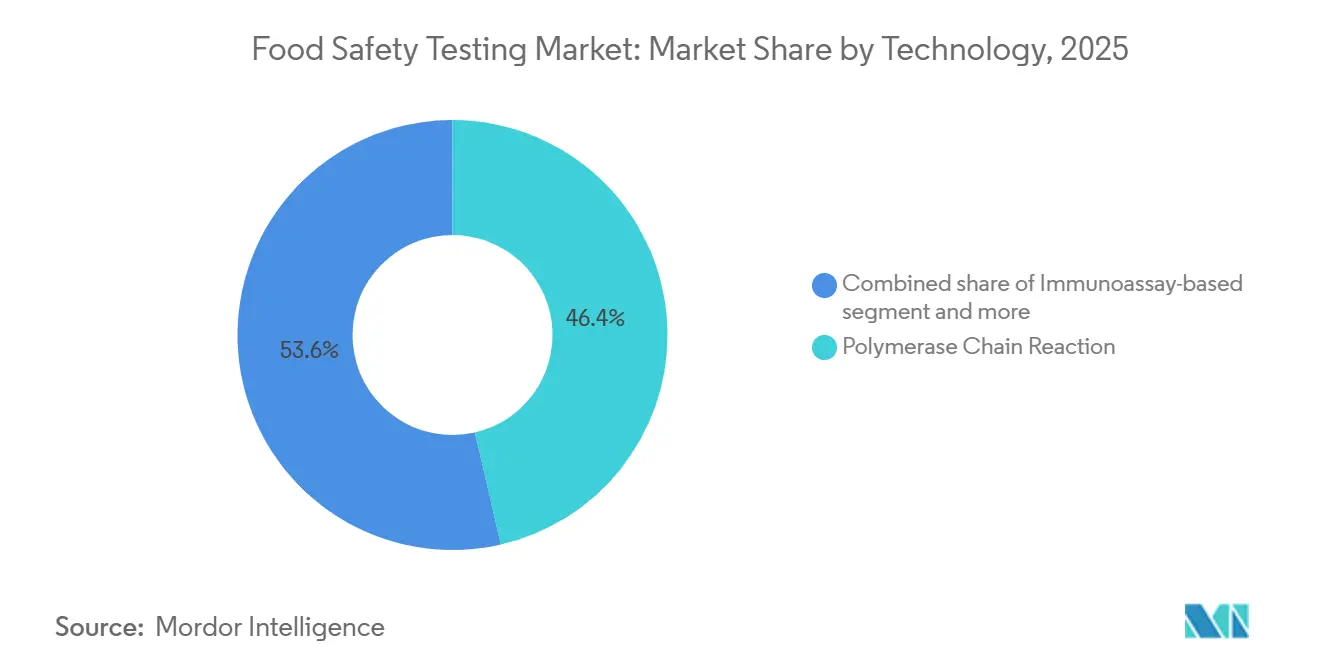

- Por tecnologia, as plataformas de PCR capturaram 46,40% da receita de 2025, enquanto a cromatografia e a espectrometria avançam a um CAGR de 8,53% até 2031.

- Por aplicação, o segmento de alimentos representou 83,66% da receita de 2025; ração para animais de estimação e ração animal estão se expandindo a um CAGR de 8,13% até 2031.

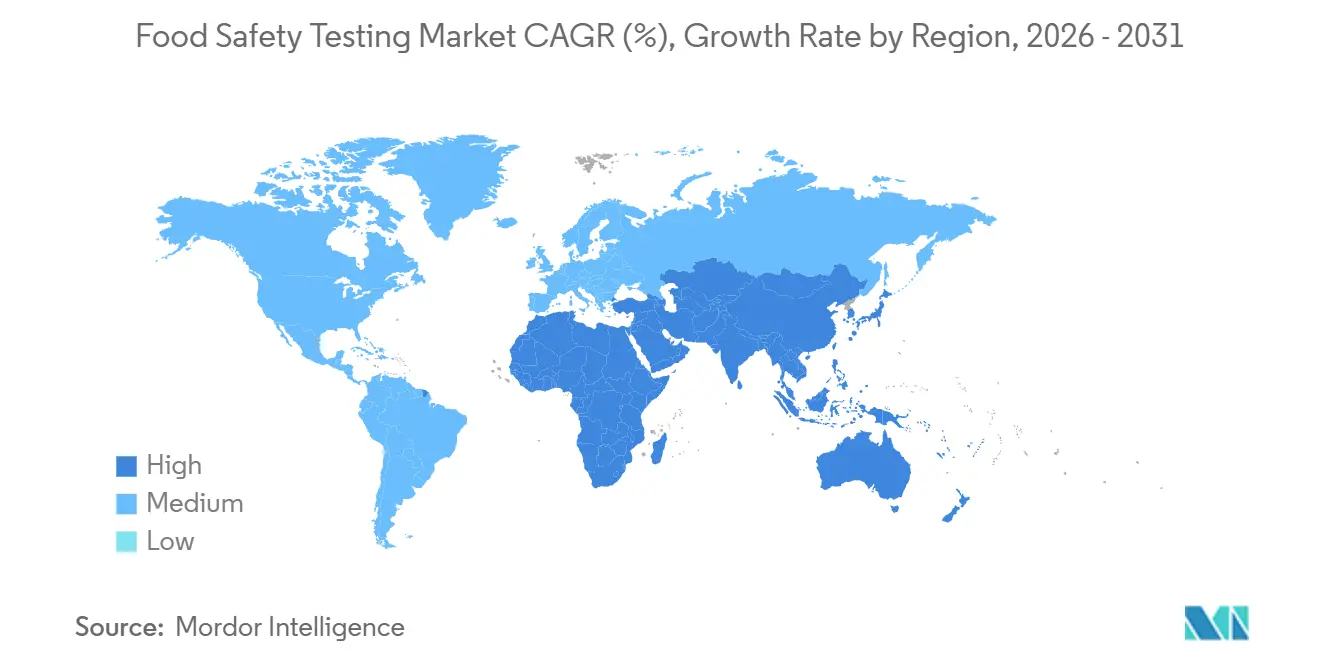

- Por geografia, a América do Norte respondeu por 33,91% da receita de 2025, enquanto a região Ásia-Pacífico deve registrar um CAGR de 8,45% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Testes de Segurança Alimentar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações globais rigorosas de segurança alimentar e sua aplicação | +1.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumento da incidência de doenças transmitidas por alimentos e recalls onerosos | +1.5% | América do Norte, Ásia-Pacífico | Curto prazo (≤2 anos) |

| Expansão do comércio alimentar transfronteiriço e cadeias de suprimentos complexas | +1.2% | Global, forte na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥4 anos) |

| Adoção de sequenciamento de genoma completo e análise preditiva | +1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Cláusulas de responsabilidade de varejistas impulsionando a adoção de testes rápidos no local | +1.0% | Europa, América do Norte | Curto prazo (≤2 anos) |

| Variantes de patógenos resistentes à cadeia de frio que exigem testes de alta sensibilidade | +0.9% | Regiões tropicais e subtropicais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações globais rigorosas de segurança alimentar e sua aplicação

Os marcos regulatórios globais estão se tornando cada vez mais rigorosos, impulsionando a demanda por soluções avançadas e frequentes de testes de alimentos no mercado de testes de segurança alimentar. O Programa de Alimentos Humanos (HFP) da FDA, lançado em outubro de 2024, delineou prioridades estratégicas para o ano fiscal de 2025, com foco em segurança microbiológica de alimentos, segurança química e nutrição.[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Programa de Alimentos Humanos (HFP) - Entregas Prioritárias para o Ano Fiscal de 2025", fda.gov Os governos estão migrando de auditorias periódicas para monitoramento digital contínuo. Sob a Seção 204 da FSMA, os fornecedores norte-americanos de folhas verdes, manteiga de nozes e peixes estão agora obrigados a registrar eletronicamente os resultados de PCR por lote, efetivamente tornando obrigatório o teste em cada etapa. Essa regulamentação garante a rastreabilidade e melhora a segurança alimentar ao identificar riscos de contaminação precocemente na cadeia de suprimentos. Em 2025, a Autoridade Europeia para a Segurança dos Alimentos endureceu seus padrões, reduzindo o limiar de Listeria monocytogenes em alimentos prontos para consumo de 100 UFC/g para 10 UFC/g, o que gerou um aumento na demanda por ensaios de PCR de alta sensibilidade. Essa mudança reflete a crescente ênfase na minimização dos riscos à saúde associados a patógenos de origem alimentar. Nesse mesmo ano, a Índia tornou obrigatório o teste por terceiros para alimentos embalados no varejo moderno, acelerando o impulso pela acreditação ISO/IEC 17025. Essa medida visa padronizar os protocolos de teste e melhorar a confiança do consumidor na qualidade dos alimentos. Essas regulamentações agora exigem um prazo de resposta de 24 horas ou menos, levando os laboratórios a automatizar a preparação de amostras e implementar LIMS baseados em nuvem. A adoção dessas tecnologias não apenas melhora a eficiência, mas também garante a conformidade com prazos rigorosos. Em geral, essas regulamentações rigorosas estão proporcionando um impulso significativo ao mercado de testes de segurança alimentar.

Aumento da incidência de doenças transmitidas por alimentos e recalls onerosos

Em 2025, o CDC dos EUA registrou mais de mil surtos. Salmonella e E. coli foram responsáveis pela maioria desses casos. Esses surtos destacam os crescentes desafios de saúde pública e econômicos impostos pelos patógenos de origem alimentar. Um relatório de 2025 do Escritório de Responsabilidade do Governo dos EUA (GAO) destacou a urgência, estimando o custo econômico anual das doenças transmitidas por alimentos nos Estados Unidos em cerca de USD 75 bilhões, considerando custos médicos, perda de produtividade e mortes prematuras[3]Fonte: Escritório de Responsabilidade do Governo dos EUA, "Segurança Alimentar: Situação das Doenças Transmitidas por Alimentos nos EUA", gao.gov. Um recall significativo de laticínios na Europa naquele ano enfatizou ainda mais os riscos financeiros, com custos chegando a EUR 180 milhões. Em resposta, os varejistas começaram a incorporar cláusulas de indenização em seus contratos, transferindo efetivamente as responsabilidades de recall para fornecedores e fabricantes. Essa mudança ressalta a crescente importância da triagem de patógenos antes do embarque para mitigar riscos. Um relatório de 2025 da OMS destacou que, embora países de baixa e média renda enfrentem uma carga desproporcional de doenças, eles frequentemente carecem das capacidades de teste necessárias para enfrentar esses desafios de forma eficaz. Consequentemente, os exportadores multinacionais estão cada vez mais investindo em validações e certificações de terceiros para garantir a conformidade com os padrões globais de segurança, protegendo assim suas marcas globais, mantendo a confiança do consumidor e salvaguardando as margens de lucro.

Expansão do comércio alimentar transfronteiriço e cadeias de suprimentos complexas

Em 2025, o comércio de alimentos atingiu um impressionante USD 1,9 trilhão, com as economias em desenvolvimento contribuindo com 42% das exportações. Produtos com múltiplos ingredientes, frequentemente provenientes de 15 países diferentes, enfrentam desafios significativos de rastreabilidade devido a cadeias de suprimentos complexas e padrões regulatórios variados entre as nações. O Relatório Nacional de Estimativa de Comércio de 2025 do Representante Comercial dos Estados Unidos ressalta os obstáculos impostos pelas regulamentações de segurança alimentar e barreiras técnicas ao comércio no comércio global de alimentos[2]Fonte: Representante Comercial dos Estados Unidos, "Relatório Nacional de Estimativa de Comércio de 2025 sobre Barreiras ao Comércio Exterior do Presidente dos Estados Unidos no Programa de Acordos Comerciais", ustr.gov. Embora a Área de Livre Comércio Continental Africana se esforce pela harmonização de padrões para simplificar o comércio, sua implementação inconsistente obriga os importadores a realizar testes independentes em remessas africanas, acrescentando tempo e custo. As iniciativas do Cinturão e Rota da China aumentam as vulnerabilidades da cadeia de frio na Ásia Central. Aqui, a infraestrutura inadequada e as condições climáticas extremas elevam os riscos de deterioração, levando a um aumento na demanda por testes de PCR portáteis em postos de fronteira para garantir a segurança alimentar. Iniciativas de blockchain, como o livro-razão alimentar do Walmart, estão transformando os processos de recall. Ao vincular certificados de patógenos a cada lote, esses sistemas avançados reduzem os tempos de rastreamento de dias para meros segundos, reforçando a transparência e a eficiência na gestão da segurança alimentar.

Adoção de sequenciamento de genoma completo e análise preditiva

Em 2025, o GenomeTrakr processou mais de 500.000 isolados, alcançando a correspondência de fontes de surtos em 24 horas, o que melhorou significativamente a velocidade e a precisão das investigações de doenças transmitidas por alimentos. Os custos de sequenciamento caíram para USD 50 por genoma bacteriano, tornando a vigilância de rotina mais acessível e prática para uma gama mais ampla de laboratórios, além das instalações de elite. A IA preditiva, ao sobrepor dados de WGS com sensores ambientais, demonstrou seu potencial em medidas proativas de segurança alimentar; um projeto piloto do ECDC previu com precisão pontos críticos de Salmonella em instalações avícolas com uma taxa de sucesso de 82%, demonstrando sua utilidade na prevenção de surtos. Apesar da hesitação contínua no compartilhamento de dados devido a preocupações com privacidade e concorrência, empresas verticalmente integradas obtiveram vantagem analítica ao aproveitar dados proprietários. No entanto, a adoção generalizada do WGS está consistentemente elevando os padrões e impulsionando a inovação no mercado de testes de segurança alimentar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital para equipamentos de teste avançados e laboratórios | -0.8% | Mercados emergentes, laboratórios de pequenas e médias empresas | Médio prazo (2-4 anos) |

| Escassez de profissionais treinados em microbiologia de alimentos | -0.6% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Riscos de segurança cibernética e privacidade de dados em LIMS baseados em nuvem | -0.4% | Global, mais rigoroso na Europa e nos Estados Unidos | Curto prazo (≤2 anos) |

| Surgimento de novos contaminantes induzidos pelo clima, complicando as validações | -0.5% | Regiões tropicais e subtropicais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de capital para equipamentos de teste avançados e laboratórios

Os sistemas de LC-MS/MS e as plataformas de PCR de alto rendimento têm um preço de USD 150.000-500.000, e os usuários podem esperar pagar adicionalmente de 10 a 15% ao ano em contratos de serviço. Uma pesquisa da ILAC revelou que 62% dos laboratórios na África Subsaariana e no Sul da Ásia identificam os custos de equipamentos como o principal obstáculo para obter a acreditação ISO/IEC 17025. Embora o arrendamento e as assinaturas de pagamento por teste ofereçam um ponto de entrada mais acessível, a Eurofins introduziu uma assinatura de sequenciamento em 2025, permitindo que os custos sejam distribuídos em pagamentos mensais. No entanto, a validação de métodos continua sendo um processo demorado, levando de 6 a 12 meses e custando entre USD 50.000-100.000 em consumíveis, o que por sua vez atrasa os ciclos de atualização tecnológica. Como resultado, a natureza intensiva em capital desses sistemas restringe os esforços de expansão em regiões sensíveis a preços.

Escassez de profissionais treinados em microbiologia de alimentos

Em 2025, os laboratórios dos EUA enfrentaram uma taxa de vacância de 23% para microbiologistas de diagnóstico molecular, pois os setores clínicos superaram os testes de alimentos na disputa por talentos, devido a salários mais altos e melhores oportunidades de crescimento profissional. A Europa enfrenta uma escassez de 8.000 profissionais até 2028, impulsionada pelo declínio do interesse em carreiras de microbiologia de alimentos, já que as matrículas universitárias em programas relacionados despencaram 14% de 2020 a 2024. Embora a automação ofereça algum alívio, evidenciado pelos cartuchos SureTect da Thermo Fisher reduzindo o tempo de integração de 12 semanas para apenas duas semanas, a interpretação de árvores de WGS ainda requer expertise de nível de pós-graduação, o que continua sendo um gargalo. Essas escassezes de habilidades não apenas atrasam a validação de resultados e os relatórios de conformidade, mas também sobrecarregam a capacidade dos laboratórios, impactando a eficiência geral das operações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Contaminante: Testes de Patógenos Dominam, Triagem de OGM Acelera

Em 2025, os ensaios de patógenos lideraram o mercado de testes de segurança alimentar, respondendo por 51,50% da receita total. Essa dominância decorreu de verificações obrigatórias para Salmonella, Listeria e E. coli em cadeias de suprimentos de carne, laticínios e produtos frescos. O crescimento do segmento é impulsionado por reguladores que endurecem os limiares microbianos e varejistas que exigem certificados no mesmo dia para garantir a conformidade com os padrões de segurança alimentar. Os laboratórios estão otimizando as operações, automatizando os processos de enriquecimento e PCR, e reduzindo os prazos de resposta de dois dias para apenas oito horas. Esses avanços não apenas melhoram a eficiência, mas também ajudam as empresas a atender à crescente demanda por testes rápidos e confiáveis. Consequentemente, o mercado de detecção de patógenos está preparado para um crescimento consistente, impulsionado por esses requisitos rigorosos de conformidade e pela necessidade de medidas robustas de segurança alimentar.

Embora a triagem de OGM ocupe um nicho menor, ela apresenta a taxa de crescimento mais rápida, com um CAGR antecipado de 8,35% até 2031. Esse aumento é amplamente atribuído aos importadores da UE que aplicam um limiar rigoroso de rotulagem de 0,9% e aos exportadores da Ásia-Pacífico que visam o mercado europeu de mercearia premium, onde a conformidade com regulamentações rigorosas é fundamental para a entrada no mercado. As regulamentações globais variadas sobre tecnologias de edição genética mantêm alta a demanda por kits de PCR multiplex, pois eles podem identificar eventos genéticos aprovados e não intencionais, garantindo a adesão a diversos marcos regulatórios. Além disso, enquanto segmentos de segundo nível, como os testes de resíduos de pesticidas, estão evoluindo, utilizando conjuntos de LC-MS/MS para cobrir mais de 700 compostos graças às reduções dos limites do Codex, as triagens de micotoxinas registram um pico durante as secas de cereais, que aumentam o risco de contaminação. As verificações de alérgenos estão se ampliando, especialmente com novos mandatos para gergelim e mostarda no Canadá e na Austrália, refletindo a crescente ênfase na segurança do consumidor. Além disso, os testes de metais pesados e resíduos de medicamentos veterinários garantem receita estável a partir de certificações de exportação de frutos do mar e pecuária, oferecendo um amortecedor contra flutuações de políticas e apoiando o comércio global de produtos alimentares seguros e conformes.

Por Tecnologia: PCR Lidera, Cromatografia Avança com a Demanda por Multirresíduos

Em 2025, as plataformas de PCR capturaram 46,40% da receita do mercado de testes de segurança alimentar, impulsionadas por seus limiares de detecção superiores, especificidade e adaptabilidade a vários patógenos e OGMs. Essas plataformas são altamente eficientes na identificação de contaminantes em níveis subcíclicos, garantindo precisão e confiabilidade nos resultados. Instrumentos de tempo real de médio porte, agora com preços abaixo de USD 40.000, tornaram-se acessíveis, permitindo que laboratórios regionais adotem amplamente o diagnóstico molecular. Com os avanços na automação, os laboratórios agora alcançam um prazo de resposta de 4 horas da amostra à resposta, reduzindo os custos de mão de obra em 30% e melhorando significativamente a eficiência operacional. Essa posição dominante ressalta o papel fundamental do PCR em testes rápidos e confiáveis, especialmente com o endurecimento das exigências regulatórias voltadas para garantir a segurança e a conformidade alimentar.

A cromatografia e a espectrometria estão em ascensão, com um CAGR de 8,53%, com o LC-MS/MS liderando como a escolha preferida para triagem de múltiplos resíduos de pesticidas e micotoxinas. Essas tecnologias fornecem sensibilidade e precisão incomparáveis, tornando-as indispensáveis para detectar contaminantes em matrizes alimentares complexas. O sistema de triplo quadrupolo 6495D da Agilent, capaz de detectar PFAS em níveis de partes por trilhão, está alinhado com os novos padrões de conformidade nos EUA e na Europa, abordando as crescentes preocupações com contaminantes químicos. Para aplicações de campo, os imunoensaios e os dispositivos de fluxo lateral continuam populares, proporcionando portabilidade e facilidade de uso a um custo de USD 5-15 por amostra, atendendo a pequenos produtores e laboratórios com orçamento limitado. Enquanto isso, tecnologias de ponta como biossensores, sequenciamento de nova geração e diagnósticos por CRISPR estão obtendo aprovações regulatórias na Europa. Essas inovações prometem revolucionar o mercado ao potencialmente reduzir os custos de reagentes para níveis iguais ou inferiores aos do PCR em cinco anos, apesar de alguns obstáculos de validação. Sua adoção pode melhorar ainda mais a eficiência e a acessibilidade dos testes, atendendo às necessidades em evolução do cenário de testes de segurança alimentar.

Por Aplicação: Alimentos Ancoram a Receita, Ração para Animais de Estimação Cresce Rapidamente

Em 2025, as aplicações de alimentos dominaram o cenário de receitas, respondendo por significativos 83,66%. Liderando o avanço estavam setores como carne e aves, laticínios, produtos frescos e alimentos processados. O segmento de carne e aves detém uma participação notável no mercado de testes de segurança alimentar, impulsionado pelos mandatos diários do USDA FSIS para triagens de Salmonella e E. coli em produtos moídos. Isso garante a conformidade com padrões rigorosos de segurança e minimiza o risco de doenças transmitidas por alimentos. Enquanto isso, os processadores de laticínios não estão apenas testando patógenos, mas também adicionando testes de resíduos de antibióticos, garantindo a conformidade com os limites de medicamentos veterinários da UE. Essas medidas refletem a crescente ênfase na garantia de qualidade e na adesão regulatória no setor de laticínios. Surtos recentes de Cyclospora vinculados a frutas vermelhas importadas intensificaram as demandas de teste para exportadores de frutas, que visam salvaguardar a saúde do consumidor e manter os padrões de exportação. Além disso, instalações de snacks com múltiplas linhas estão adotando cada vez mais programas de verificação de alérgenos para atender à crescente prevalência de alergias alimentares e garantir a segurança do produto para consumidores sensíveis.

Embora a ração para animais de estimação e a ração animal representem um segmento menor, eles estão testemunhando um crescimento robusto a um CAGR de 8,13%. Esse aumento é amplamente impulsionado por marcas premium que buscam certificações livres de patógenos e proprietários de animais de estimação que buscam garantias de qualidade equivalente à humana, refletindo uma mudança nas preferências do consumidor em direção a produtos de maior qualidade para animais de estimação. Com os Padrões do Programa Regulatório de Ração Animal da FDA entrando em pleno vigor em 2024, os fabricantes agora são obrigados a realizar testes semanais de PCR para Salmonella tanto em insumos brutos quanto em petiscos acabados. Esse impulso regulatório garante padrões de segurança consistentes em toda a cadeia de suprimentos. Além disso, os moinhos de ração para pecuária estão intensificando os testes de micotoxinas para salvaguardar as taxas de conversão, levando a uma demanda consistente por ensaios de aflatoxina e DON. Essas medidas de teste são fundamentais para manter a saúde do rebanho e otimizar a eficiência da ração. Essa trajetória de crescimento não apenas diversifica os fluxos de receita dos fornecedores, mas também mitiga sua dependência de categorias de testes de alimentos mais maduras, permitindo-lhes aproveitar oportunidades emergentes no mercado de ração para animais de estimação e ração animal.

Análise Geográfica

Em 2025, a América do Norte respondeu por 33,91% da receita global, impulsionada pela aplicação da FSMA e por uma iniciativa do USDA de USD 300 milhões financiando sistemas avançados de PCR e LC-MS/MS. A Lei de Modernização da Segurança Alimentar (FSMA) impulsionou investimentos significativos em tecnologias de segurança alimentar, garantindo a conformidade com regulamentações rigorosas. O impulso do Canadá pela rastreabilidade digital em carne, frutos do mar e laticínios está acelerando a adoção de LIMS baseados em nuvem, permitindo melhor rastreamento e garantia de qualidade em toda a cadeia de suprimentos. Enquanto isso, a expansão de laboratórios acreditados no México visa melhorar as exportações de produtos frescos, atendendo aos padrões internacionais de segurança e aumentando a competitividade nos mercados globais. Embora o crescimento persista, ele é moderado à medida que as capacidades instaladas amadurecem e a consolidação reduz a concorrência de preços, levando a um ambiente de mercado mais estabilizado.

A Ásia-Pacífico está preparada para um CAGR de 8,45% até 2031. Em 2025, a China introduziu 1.200 novas estações de inspeção, transitando de métodos de cultura para PCR, o que melhorou significativamente a velocidade e a precisão da detecção de patógenos. Concomitantemente, a Índia tornou obrigatórias as auditorias trimestrais de patógenos para cooperativas de laticínios que visam mercados de exportação, garantindo a conformidade com os padrões internacionais de segurança e melhorando a reputação dos produtos lácteos indianos globalmente. Os ensaios de rastreabilidade baseados em blockchain do Japão para frutos do mar importados, que mitigam os riscos de recall ao fornecer visibilidade de ponta a ponta, estão sendo emulados pela Coreia do Sul e Singapura, demonstrando o foco da região em aproveitar a tecnologia para a segurança alimentar. Na China, os fabricantes locais de instrumentos estão ganhando terreno ao oferecer sistemas de PCR pela metade do preço de seus concorrentes ocidentais, criando um cenário competitivo e aumentando a acessibilidade a soluções avançadas de teste. Além disso, fusões, como as aquisições de laboratórios da SGS em 2025, estão acelerando a escala na Índia, permitindo melhor cobertura de serviços e eficiência operacional. As melhorias na infraestrutura de cadeia de frio do Sudeste Asiático estão impulsionando um aumento na demanda por testes rápidos portáteis em postos de controle de fronteira, garantindo a qualidade e a segurança de produtos perecíveis durante o transporte.

A adesão da Europa aos rigorosos padrões da EFSA está levando os varejistas a assumir responsabilidades a montante, resultando em um aumento nos testes rápidos no local em centros logísticos para garantir a conformidade e minimizar os riscos. O cenário pós-Brexit vê os exportadores do Reino Unido navegando por requisitos de teste duplos, um desafio transformado em vantagem para entidades multijurisdicionais como Eurofins e Intertek, que estão bem posicionadas para oferecer soluções abrangentes de teste. As nações da Europa Oriental estão canalizando fundos de coesão da UE para modernizar laboratórios, com expansões notáveis de capacidade na Polônia e na República Tcheca, melhorando sua capacidade de atender à crescente demanda por testes de segurança alimentar. Na América do Sul, laboratórios focados em resíduos de pesticidas e micotoxinas estão escalando para impulsionar as exportações de soja e carne bovina do Brasil, garantindo a conformidade com os padrões internacionais e fortalecendo sua posição nos mercados globais. O Oriente Médio está estabelecendo centros centralizados, destacado pela expansão de 40% da capacidade de LC-MS/MS do Município de Dubai em 2025, o que melhora a capacidade da região de realizar testes de alto rendimento e apoiar seu crescente comércio de alimentos. A história de crescimento da África é mista; enquanto as verificações de exportação de citros da África do Sul impulsionam a demanda por soluções avançadas de teste, a Nigéria e o Egito permanecem dependentes de iniciativas financiadas externamente, limitando sua capacidade de escalar independentemente a infraestrutura de segurança alimentar.

Panorama regulatório

A demanda por testes de segurança alimentar está sendo moldada por reguladores e órgãos normativos que avançam em direção a verificações mais rápidas, rastreabilidade mais robusta e supervisão mais ampla de riscos químicos. Nos Estados Unidos, o FDA Human Foods Program (HFP), lançado em outubro de 2024, estabeleceu entregas prioritárias para 2026 que incluem reformas ao arcabouço GRAS, elevando o padrão de conformidade para a comprovação de segurança de ingredientes ao lado dos controles tradicionais de patógenos. Separadamente, o USDA FSIS anunciou novas medidas de capacidade científica em abril de 2026, incluindo o estabelecimento de um National Food Safety Center em Urbandale, Iowa, e a ampliação de capacidades no novo Science Center em Athens, Geórgia, reforçando a capacidade laboratorial governamental que apoia a fiscalização e a adoção de métodos.

Na Europa, a UE avançou na harmonização das práticas laboratoriais por meio do Regulamento de Execução (UE) 2026/765 da Comissão (promulgado em 1º de abril de 2026), que estabelece métodos atualizados para amostragem, análise e interpretação de resíduos de pesticidas em alimentos e rações (com aplicação a partir de 1º de janeiro de 2027). No plano internacional, os resultados da Comissão do Codex Alimentarius em sua 49ª Sessão, em julho de 2026, incluindo orientações sobre rotulagem preventiva de alergênicos e disposições de rotulagem de emergência, fornecem um ponto de referência que muitos reguladores nacionais e programas de importação traduzem em requisitos de testes e documentação, particularmente para verificação de alergênicos e rotulagem.

Análise da cadeia de valor

A cadeia de valor para testes de segurança alimentar abrange desenvolvedores de métodos e reagentes, fornecedores de instrumentos (plataformas de PCR e LC-MS/MS), logística de coleta de amostras, operadores laboratoriais (laboratórios centrais e unidades móveis/no local), sistemas de dados (LIMS e plataformas de rastreabilidade) e usuários finais em alimentos, ração para animais de estimação e ração animal. A definição de métodos regulatórios é cada vez mais um insumo direto a montante dos fluxos de trabalho laboratoriais, ilustrado pela adoção pela UE do Regulamento de Execução (UE) 2026/765 da Comissão em abril de 2026 para amostragem e análise de resíduos de pesticidas. Isso exige que os laboratórios alinhem SOPs, controles de qualidade e formatos de relatório antes da data de aplicação de 1º de janeiro de 2027. Do lado da demanda, os programas de exportação e importação vinculam o acesso ao mercado à capacidade e ao credenciamento laboratorial reconhecidos (por exemplo, ISO/IEC 17025), fazendo do tempo de resposta, da cadeia de custódia e de critérios interpretativos defensáveis diferenciais centrais de serviço.

Gargalos em ambientes alfandegários e fronteiriços também mostram onde a capacidade de testes e as transições regulatórias estão dessincronizadas. No início de 2026, o Vietnã enfrentou grave congestionamento portuário e fronteiriço depois que novos procedimentos de inspeção superaram a capacidade de testes disponível. O governo respondeu com a Resolução nº 09/2026/NQ-CP, de 4 de fevereiro de 2026, suspendendo temporariamente o Decreto 46 e ajustando o cronograma até 15 de abril de 2026. Interrupções como essa deslocam o trabalho para laboratórios terceirizados e aumentam os testes em nós logísticos, enquanto prazos estendidos em outros lugares (por exemplo, a data de conformidade da Regra de Rastreabilidade Alimentar do FDA dos EUA estendida em 30 meses para julho de 2028) dão aos participantes da cadeia de suprimentos mais tempo para integrar resultados de testes com registros eletrônicos de rastreabilidade e processos de compartilhamento de dados.

Cenário Competitivo

O mercado de testes de segurança alimentar apresenta concentração moderada. Em 2025, a Eurofins Scientific reforçou sua presença global adicionando 12 laboratórios regionais e adquirindo a rede europeia da FoodChain ID em novembro, consolidando sua liderança com mais de 900 instalações em todo o mundo. Essa expansão permitiu à Eurofins atender a uma base de clientes mais ampla e aprimorar suas ofertas de serviços, fortalecendo ainda mais sua posição competitiva. A SGS SA, combinando alcance geográfico com inovação digital, lançou uma plataforma de rastreabilidade em blockchain em colaboração com a IBM, estreando com gigantes do setor como Nestlé e Unilever. Essa plataforma melhora a transparência e a rastreabilidade em toda a cadeia de suprimentos, atendendo à crescente demanda dos consumidores por segurança e garantia de qualidade alimentar. Bureau Veritas e Intertek estão ampliando suas pegadas regionais por meio de aquisições estratégicas, destacadas pela aquisição da divisão do Reino Unido da Fera Science pelo Bureau Veritas e pela expansão de USD 22 milhões da Intertek em Xangai. Esses movimentos visam melhorar a acessibilidade dos serviços e atender à crescente demanda por testes de segurança alimentar em mercados-chave.

Os disruptores tecnológicos estão intensificando a concorrência. A Neogen apresentou um sistema de PCR movido a bateria em janeiro de 2026 que fornece resultados de Listeria em 90 minutos, com uploads de dados sem fio, visando plantas de processamento de carne no local. Essa inovação atende à necessidade de soluções de teste rápidas e confiáveis na indústria de processamento de carne, onde a detecção oportuna de patógenos é fundamental. A Mérieux NutriSciences está capitalizando o monitoramento ambiental, introduzindo um modelo de assinatura que combina coleta de amostras trimestrais com WGS, gerando USD 18 milhões em seu ano inaugural. Esse modelo não apenas gera receita recorrente, mas também fornece aos clientes uma abordagem proativa para a gestão da segurança alimentar. Enquanto isso, Agilent e Thermo Fisher estão fortalecendo suas posições por meio da integração vertical, oferecendo soluções agrupadas de instrumentos, reagentes e software de dados para salvaguardar suas margens de lucro. Essa estratégia garante uma experiência perfeita para os clientes, mantendo a eficiência de custos e o controle operacional.

Os depósitos de patentes de 2024-2025 revelam uma tendência clara nos investimentos em pesquisa e desenvolvimento: 42% centrados em diagnósticos moleculares rápidos, 28% em métodos multirresíduos e 18% em rastreabilidade por blockchain. Essas tendências destacam o foco do setor no avanço das tecnologias de teste para atender aos padrões regulatórios em evolução e às expectativas dos consumidores. A acreditação ISO/IEC 17025, uma barreira significativa de entrada no mercado em economias emergentes, exige um investimento de USD 50.000-150.000 e um compromisso de 12 a 18 meses para ser alcançada. Essa acreditação garante a confiabilidade e a precisão dos laboratórios de teste, tornando-a um fator crítico para empresas que visam estabelecer credibilidade e confiança no mercado.

Líderes do Setor de Testes de Segurança Alimentar

SGS Group

Eurofins Scientific SE

Bureau Veritas Group

Intertek Group Plc

ALS Global

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo situa-se na interseção entre uma tomada de decisão microbiológica mais rápida e a integração de fluxos de trabalho digitais, à medida que reguladores e clientes pressionam por tempos de liberação mais curtos e documentação mais robusta. As entregas prioritárias de 2026 do FDA Human Foods Program, incluindo iniciativas de reforma do sistema GRAS, ampliam a necessidade de dossiês de segurança química defensáveis e da correspondente verificação analítica, sustentando a demanda por LC-MS/MS multirresíduo e sistemas de dados modernos capazes de vincular resultados a ingredientes, lotes e fornecedores. Paralelamente, as atualizações tecnológicas que eliminam etapas de enriquecimento ou agregam caracterização de maior resolução fortalecem casos de uso em monitoramento ambiental e análise de causa raiz; por exemplo, a Neogen recebeu a certificação AOAC Performance Tested Methods em abril de 2026 para seu teste rápido de monitoramento ambiental Listeria Right Now, e a bioMerieyux introduziu o GENE-UP TYPER SLM em junho de 2026 para apoiar uma caracterização mais rápida de cepas de Salmonella.

Expansões de capacidade e polos regionais também criam espaço em branco, especialmente onde o crescimento do comércio colide com infraestrutura laboratorial credenciada limitada. A abertura pela AmSpec, em fevereiro de 2026, de um novo laboratório no Dubai Science Park com LC-MS/MS, ICP-MS e RT-PCR amplia a capacidade terceirizada em um corredor de alta intensidade logística que atende importações e reexportações de alimentos. O Centro de Excelência em Segurança Alimentar da Kersia, inaugurado em maio de 2026 em Seneffe, na Bélgica, adiciona um polo de P&D e treinamento capaz de acelerar a validação e implementação de práticas de higiene em ambientes industriais. Ao mesmo tempo, as constatações do GAO sobre lacunas persistentes no cumprimento das metas obrigatórias de inspeção apontam para uma demanda sustentada por serviços escaláveis de testes e documentação do setor privado, capazes de apoiar a conformidade doméstica e os embarques transfronteiriços quando a capacidade dos reguladores é limitada.

Desenvolvimentos recentes do setor

- Junho de 2026: a bioMerieyux lançou o GENE-UP TYPER SLM, uma solução de PCR em tempo real para caracterização rápida de cepas de Salmonella e apoio à análise de causa raiz. A adição de insights ao nível de cepa fortalece investigações de surtos e ações corretivas de fornecedores além da triagem de presença-ausência. Isso também aumenta o valor das plataformas moleculares para fabricantes que buscam resultados mais rápidos e acionáveis em operações multissítio.

- Abril de 2026: a SGS lançou um novo laboratório em Antananarivo, Madagascar, oferecendo serviços de microbiologia alimentar e testes de água. A presença local apoia exportadores e importadores que precisam de testes alinhados internacionalmente sem encaminhar amostras a polos regionais distantes. Isso também amplia a capacidade da SGS de atender cadeias de suprimento de mercados emergentes, onde a liberação alfandegária e portuária pode depender de certificados laboratoriais tempestivos.

- Outubro de 2024: a SGS North America ampliou suas capacidades de testes para segurança alimentar e garantia de qualidade nos mercados norte-americanos de alimentos, ração para animais de estimação e nutracêuticos. A medida ampliou a amplitude de serviços para clientes que enfrentam requisitos mais rígidos de patógenos, resíduos e rotulagem em diversas categorias. Também reforçou o papel dos provedores de TIC como capacidade terceirizada para marcas que gerenciam risco de recall e demandas de documentação de varejistas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de testes de segurança alimentar abrange receitas obtidas com serviços de testes analíticos usados para detectar riscos biológicos, químicos ou físicos em alimentos, bebidas, ração para animais de estimação e ração animal antes de os produtos serem lançados no mercado.

Exclusões de escopo: vendas de equipamentos e instrumentos, verificações fabris de rotina em processo e monitoramento de água ou ambiental que esteja fora da linha de produção de alimentos não são contabilizados.

Visão geral da segmentação

- Por Tipo de Contaminante

- Testes de Patógenos

- Testes de Pesticidas e Resíduos

- Testes de Micotoxinas

- Testes de OGM

- Testes de Alérgenos

- Outros Testes de Contaminantes

- Por Tecnologia

- Reação em Cadeia da Polimerase

- Baseado em Imunoensaio

- Cromatografia e Espectrometria

- Outros

- Por Aplicação

- Ração para Animais de Estimação e Ração Animal

- Alimentos

- Carne e Aves

- Laticínios

- Frutas e Vegetais

- Alimentos Processados

- Culturas

- Outros Alimentos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para definir os limites do mercado e construir sinais iniciais de oferta e demanda que um analista júnior possa reconferir. Fontes públicas como o FDA dos EUA, o USDA, o CDC, a EFSA e o Codex Alimentarius foram revisadas para entender os requisitos de testes, os riscos comuns e a frequência de alertas e recalls oficiais.

Também revisamos comunicados alfandegários e de inspeção quando relevantes, junto com periódicos de ciência de alimentos revisados por pares para verificar a prevalência típica de contaminantes e os métodos aceitos. Para sinais de comercialização, usamos relatórios anuais e apresentações a investidores de empresas, sites de associações e cobertura da imprensa de boa reputação sobre expansões laboratoriais e adoção de novos métodos. Em alguns pontos, assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes foram usadas para acelerar o mapeamento de receitas e as verificações de tendências tecnológicas. Esses exemplos são apenas ilustrativos, e muitas outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em líderes de laboratório, chefes de qualidade e segurança alimentar em fabricantes, e equipes de compras e conformidade em grandes regiões, de modo que as premissas da pesquisa documental pudessem ser confirmadas ou ajustadas. As conversas foram usadas para validar a frequência dos testes, a parcela de terceirização, as necessidades típicas de prazo de entrega e como os preços variam conforme a escolha do método e os requisitos de credenciamento. As entradas foram então triangularizadas entre categorias de alimentos e prioridades de contaminantes para manter o modelo consistente entre regiões.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | APAC: 53% |

| Nível médio: 57% | Líderes funcionais/de unidade: 36% | EMEA: 29% |

| Participantes menores: 14% | Gerentes: 51% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção top-down que reconstitui o conjunto de demanda usando produção alimentícia e fluxos comerciais, intensidade de recalls e alertas, e requisitos de testes regulados por categoria de produto. Esses sinais de demanda foram convertidos em volumes de testes usando premissas práticas de frequência compartilhadas por especialistas, e então traduzidos em valor usando preços de serviço por método e painel (por exemplo, patógenos, alergênicos, resíduos de pesticidas, micotoxinas e OGM), antes de os resultados serem consolidados no total global.

Verificações bottom-up seletivas foram então usadas para manter os totais realistas, incluindo consolidações a partir de uma amostra de receitas de serviços de testes, discussões sobre capacidade e utilização com laboratórios, e verificações de canal sobre faixas de preços comuns para métodos rápidos versus confirmação laboratorial. Onde as divulgações estavam incompletas, as lacunas foram tratadas aplicando faixas de utilização específicas por região e premissas de mix que foram reconferidas com entrevistas.

As previsões foram elaboradas usando análise de cenários apoiada por ajustes de tendência de curto prazo em alguns fatores-chave, incluindo produção de alimentos embalados, comércio transfronteiriço de alimentos, mudança de método em direção a testes moleculares mais rápidos e o ritmo de novas regras de segurança e fiscalização. Um cenário-base foi finalizado após feedback de especialistas sobre a rapidez com que a frequência de testes e a terceirização provavelmente mudarão.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, de modo que o volume implícito de testes, o preço médio e o mix regional permanecessem dentro de faixas plausíveis. Grandes variações são sinalizadas e, em seguida, reconferidas com base nos dados subjacentes, seguidas de uma revisão interna em que premissas e cálculos são replicados antes da aprovação final.

O modelo é atualizado anualmente, e verificações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes surtos, novas ações de fiscalização ou grandes expansões de capacidade laboratorial. Antes da entrega, uma passagem final de atualização é concluída para que os clientes recebam a visão mais atual com base nos comunicados públicos mais recentes e no feedback de especialistas.

Comparação da estimativa de mercado de testes de segurança alimentar da Mordor Intelligence com outras estimativas publicadas

Os valores publicados para testes de segurança alimentar costumam variar porque cada publicador delimita de forma diferente o que é contabilizado, e porque as premissas de preço e volume podem ser atualizadas em momentos diferentes. As diferenças também aparecem quando uma estimativa se apoia fortemente em uma única região ou categoria de alimento, o que pode alterar o total mesmo que a narrativa de crescimento pareça semelhante.

Neste estudo, o maior fator de divergência costuma ser se as receitas são contabilizadas apenas para serviços de testes em alimentos, bebidas, ração para animais de estimação e ração animal acabados antes do lançamento, ou se itens adjacentes, como vendas de equipamentos e monitoramento ambiental mais amplo, também são incluídos. Outras divergências decorrem de como a frequência de testes é assumida em períodos normais versus períodos de surtos, de como o mix de métodos é precificado à medida que ferramentas rápidas se expandem, e se a conversão cambial é feita com base em uma média anual ou em um ponto no tempo, o que pode movimentar de forma perceptível um total global — uma escolha de escopo aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 23,98 bilhões de USD (2025) | |

| Consultoria Global A | 26,27 bilhões de USD (2025) | Este valor parece usar um universo de contagem mais amplo, no qual parte dos gastos vinculados a programas de conformidade mais abrangentes e um aumento mais agressivo no mix de métodos podem inflar o valor de serviço capturado no mesmo ano. |

| Publicador do Setor B | 25,40 bilhões de USD (2025) | Esta estimativa parece mais próxima em nível, mas provavelmente aplica um alinhamento de ano-base diferente e um momento de atualização de preços distinto, o que pode alterar o número de 2025 quando se presume que a adoção de testes rápidos cresça mais rapidamente. |

Entre os três números, a diferença é explicada menos pela direção da demanda e mais pelo que é incluído e por como o preço e o mix são atualizados. Ao manter a contagem vinculada aos serviços de testes de produtos acabados e ao reconferir as premissas de frequência e preço com dados de campo, o total final permanece rastreável a fatores claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de testes de segurança alimentar?

O mercado vale USD 25,79 bilhões em 2026 e deve atingir USD 37,13 bilhões até 2031.

Qual tipo de contaminante gera a maior receita?

Em 2025, os testes de patógenos representaram 51,50% da receita total, refletindo os mandatos rigorosos para Salmonella, Listeria e E. coli.

Qual segmento de tecnologia está crescendo mais rapidamente?

A cromatografia e a espectrometria estão avançando a um CAGR de 8,53% à medida que os laboratórios adotam LC-MS/MS multirresíduo para pesticidas e PFAS.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O investimento governamental em estações de inspeção, auditorias trimestrais obrigatórias e projetos piloto de rastreabilidade em blockchain impulsionam um CAGR de 8,45% até 2031.

Página atualizada pela última vez em: