Tamanho e Participação do Mercado de Sistemas de Navegação de Voo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

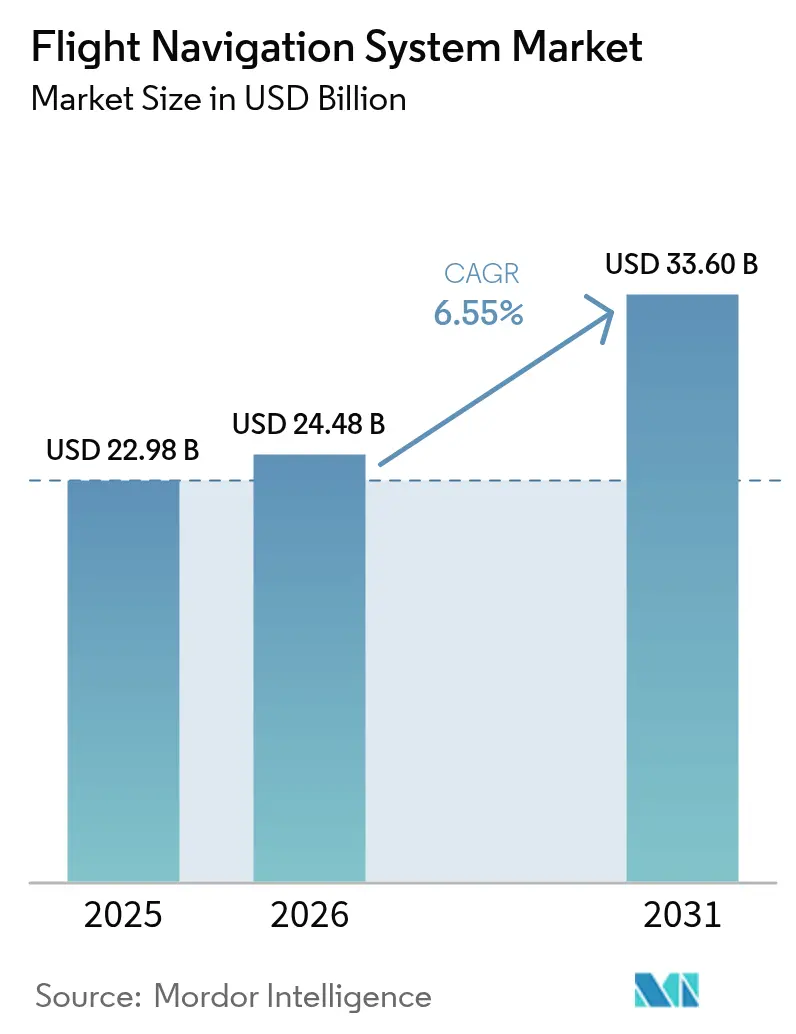

| Tamanho do Mercado (2026) | 24.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Navegação de Voo por Mordor Intelligence

O tamanho do mercado de sistemas de navegação de voo foi avaliado em USD 22,98 bilhões em 2025 e estima-se que cresça de USD 24,48 bilhões em 2026 para atingir USD 33,6 bilhões até 2031, a um CAGR de 6,55% durante o período de previsão (2026-2031). O atual impulso de crescimento reflete o aumento das entregas de aeronaves, as atualizações obrigatórias do NextGen e do SESAR, e a rápida adoção de fusão de sensores habilitada por inteligência artificial em cabines de pilotagem. A demanda também se beneficia da expansão dos corredores de mobilidade aérea urbana, onde o posicionamento em nível centimétrico e os links de dados de baixa latência são essenciais. Enquanto isso, arquiteturas de redundância em múltiplas camadas que combinam aumento baseado em satélite, sensores inerciais e auxílios terrestres reduzem o consumo de combustível e aumentam a capacidade do espaço aéreo. Essas vantagens ajudam a compensar os crescentes riscos de segurança cibernética e interferência de espectro que acompanham a maior complexidade dos sistemas.

Principais Conclusões do Relatório

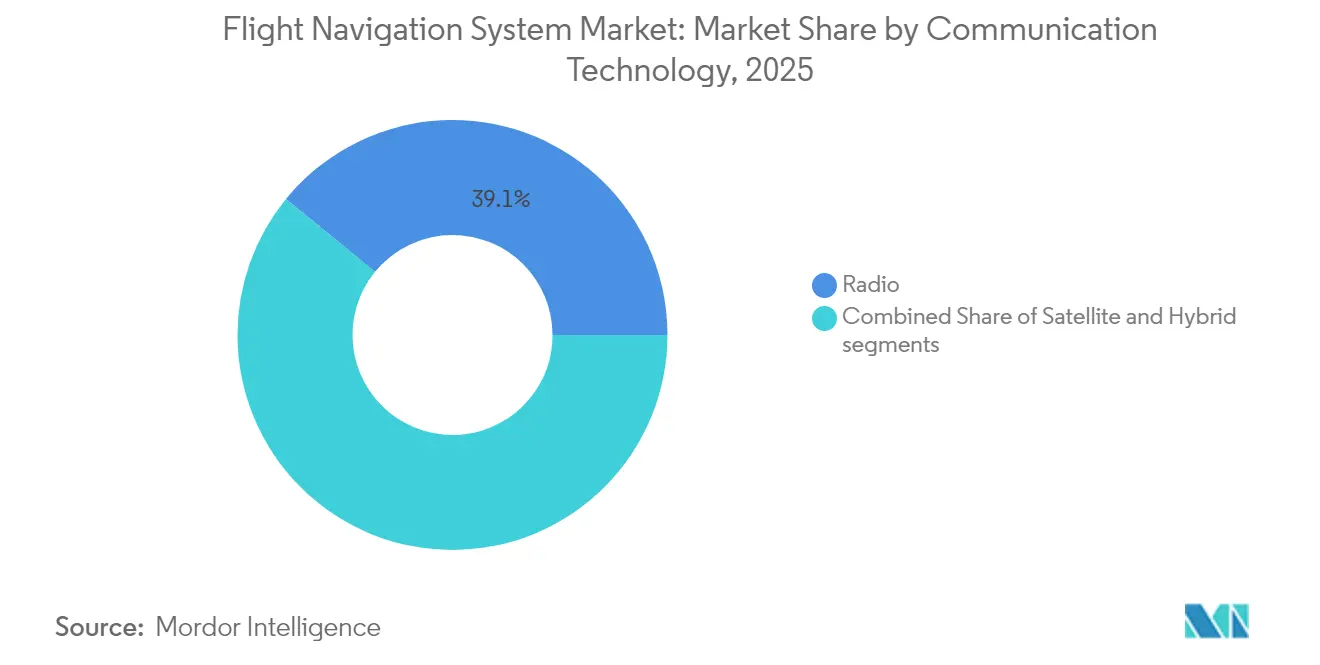

- Por tecnologia de comunicação, a comunicação por rádio liderou com uma participação de receita de 39,10% em 2025. A crescente demanda por confiabilidade de navegação de VANTs e UAS de longo alcance deve crescer a um CAGR de 8,78% de 2026 a 2031.

- Por plataforma, a aviação civil e comercial representou 40,80% da participação do mercado de sistemas de navegação de voo em 2025, enquanto a aviação militar deve avançar a um CAGR de 9,05% até 2031.

- Por instrumento de voo, os sistemas de piloto automático detinham uma participação de 28,85% do mercado de sistemas de navegação de voo em 2025, e os instrumentos de giroscópio estão se expandindo na taxa mais rápida, com um CAGR de 9,98%.

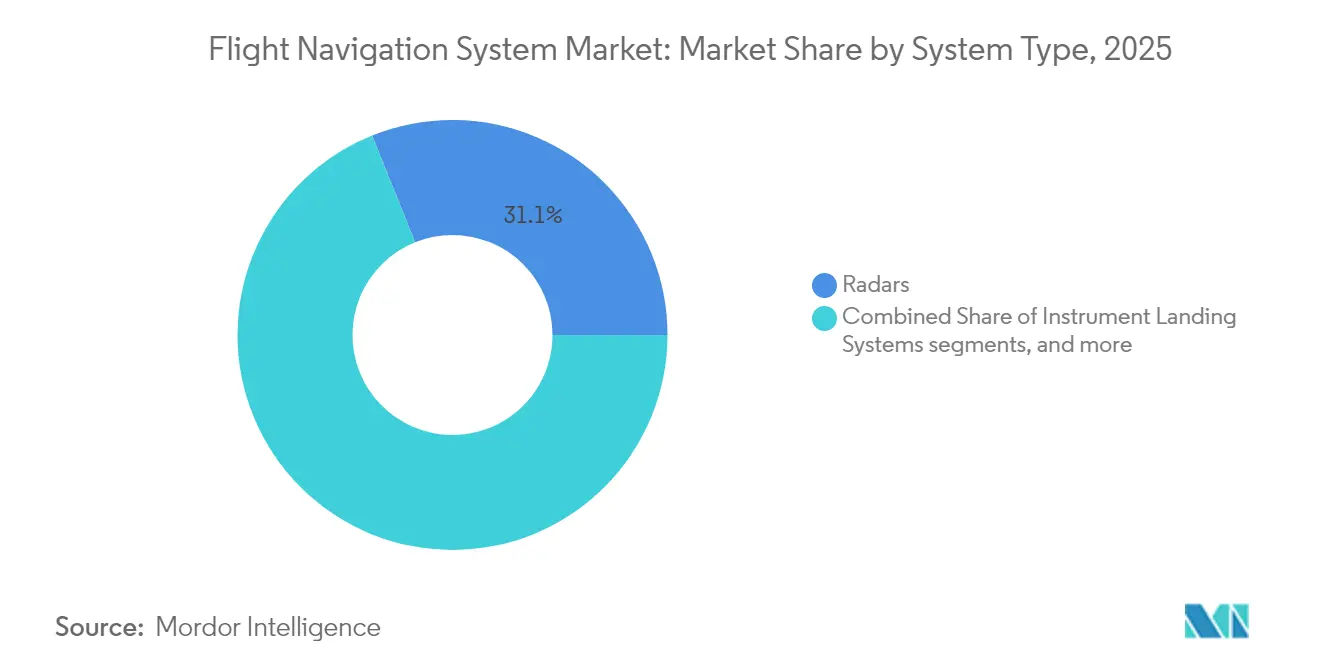

- Por tipo de sistema, os sistemas de radar contribuíram com uma participação de 31,10% em 2025, enquanto os sistemas de prevenção de colisões registraram o maior CAGR de 6,44% até 2031.

- Por componente, o hardware dominou com uma participação de 38,95% em 2025, mas as soluções de software estão registrando um CAGR de 7,15% à medida que as arquiteturas nativas em nuvem ganham força.

- Por geografia, a América do Norte manteve uma participação de 35,20% em 2025; no entanto, a região Ásia-Pacífico deve crescer a um CAGR de 7,95%, refletindo a expansão da frota na China e na Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Navegação de Voo

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas de aumento baseado em satélite (SBAS) e mandatos NextGen/SESAR | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da frota global de aeronaves comerciais | +1.8% | Global, com a Ásia-Pacífico liderando o crescimento | Longo prazo (≥ 4 anos) |

| Transição para padrões de navegação baseada em desempenho (PBN) | +1.5% | Global, estados membros da ICAO | Médio prazo (2-4 anos) |

| Crescente demanda por confiabilidade de navegação de VANTs e UAS de longo alcance | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidades de integração de corredores de mobilidade aérea urbana | +0.8% | Principais áreas metropolitanas globalmente | Longo prazo (≥ 4 anos) |

| Redundância de fusão de sensores orientada por inteligência artificial para cabines de pilotagem de falha zero | +0.6% | Mercados de aviação avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas de Aumento Baseado em Satélite Impulsionam a Transformação da Infraestrutura

O EGNOS obteve uma extensão de EUR 51 milhões (USD 60,01 milhões) até 2028, permitindo que os aeroportos europeus suportem aproximações de precisão sem a necessidade de instalar novos balizadores terrestres.[1]Thales Alenia Space, "A EUSPA Assina Contrato para Estender a Vida Útil do Serviço EGNOS," thalesaleniaspace.com Programas semelhantes na Coreia do Sul e na África Subsaariana espelharam esse sucesso, levando as companhias aéreas a aposentar receptores mais antigos em favor de hardware compatível com SBAS. As cláusulas de compatibilidade obrigatória no NextGen e no SESAR aceleram os ciclos de substituição de equipamentos e promovem a interoperabilidade global, o que reduz as horas de treinamento de pilotos e os custos gerais de planejamento de voo. As companhias aéreas valorizam os menores custos de manutenção de estações terrestres porque os sinais de satélite fornecem a precisão necessária para operações de Desempenho de Navegação Requerido. Esses fatores combinados amplificam a demanda por atualizações em todos os segmentos de frota.

A Expansão da Frota Comercial Impulsiona a Demanda por Sistemas de Navegação

As carteiras de pedidos da Airbus e da Boeing retornaram aos níveis pré-pandemia em 2024, levando fabricantes de equipamentos originais como a Thales a reportar EUR 6,4 bilhões (USD 7,54 bilhões) em pedidos de aviônica para suítes de gerenciamento de voo e navegação.[2]Thales Group, "Resultados Anuais da Thales em 2024," thalesgroup.com As companhias aéreas priorizam softwares de descida contínua e roteamento dinâmico que reduzem o consumo de combustível e as penalidades de carbono. Simultaneamente, as arquiteturas de aeronaves mais elétricas estão atraindo plataformas de computação integradas que consolidam tarefas de navegação, comunicação e controle de voo para reduzir o peso. A navegação definida por software permite atualizações de funcionalidades via transmissão aérea, protegendo o valor dos ativos ao longo de longos ciclos de vida útil.

Padrões de Navegação Baseada em Desempenho Reformulam os Requisitos Operacionais

As últimas revisões do Anexo 11 da ICAO solicitam que os estados membros monitorem a integridade dos satélites e protejam os links de dados ar-solo contra comprometimentos cibernéticos. As companhias aéreas que adotam a Navegação Baseada em Desempenho percorrem trajetos mais curtos e trajetórias verticais otimizadas, aumentando a capacidade nos hubs congestionados. Os níveis escalonados de Desempenho de Navegação Requerido recompensam as transportadoras que investem nos receptores mais precisos, mantendo a compatibilidade retroativa com frotas mais antigas. As sobreposições meteorológicas em tempo real dentro dos computadores de gerenciamento de voo ajudam os despachantes a ajustar trajetórias e evitar turbulências sem violar as restrições do espaço aéreo.

A Confiabilidade da Navegação de VANTs Impulsiona a Inovação Tecnológica

O quadro da ICAO para aeronaves pilotadas remotamente exige desempenho de navegação preciso para voos além da linha de visada visual (BVLOS), criando demanda por sensores inerciais resilientes combinados com diagnósticos de inteligência artificial. Giroscópios aprimorados por tecnologia quântica em desenvolvimento prometem quatro horas de precisão sem GPS, conforme demonstrado em testes da Boeing realizados em março de 2025. A mesma tecnologia é atraente para UAS militares de longo alcance, que devem funcionar em cenários de interferência eletrônica, levando os fornecedores a fortalecer os sistemas contra ataques eletrônicos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de atualização e certificação | -0.8% | Global, operadores menores mais afetados | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de interferência cibernética e falsificação de sinais | -1.1% | Global, agravado em regiões de conflito | Curto prazo (≤ 2 anos) |

| Realocação do espectro 5G sobrecarregando as bandas de navegação | -0.7% | América do Norte e Europa, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Escassez de ímãs de terras raras para giroscópios MEMS | -0.5% | Cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaças Cibernéticas Expõem Vulnerabilidades de Navegação

Os incidentes confirmados de falsificação de sinais GPS aumentaram acentuadamente em 2024, perturbando voos comerciais sobre zonas de conflito e obrigando os operadores a instalar backups de posicionamento de múltiplas fontes. Essa redundância eleva os custos e as cargas de trabalho de certificação. Os fabricantes agora incorporam sensores inerciais de nível quântico para manter a precisão durante interrupções, enquanto as companhias aéreas investem em monitoramento em tempo real para sinalizar dados de satélite anômalos. Os governos respondem com redes de monitoramento de espectro, mas a implantação completa ainda levará anos.

A Interferência do Espectro 5G Desafia as Operações dos Altímetros de Radar

A FAA continua a avaliar a interferência do 5G na banda C com os altímetros de radar, impondo restrições temporárias de aproximação em vários aeroportos durante condições de baixa visibilidade.[3]Administração Federal de Aviação, "Orientação da FAA sobre o 5G na Banda C," faa.gov As companhias aéreas devem orçar para retrofits de filtros ou novos altímetros, especialmente em frotas de fuselagem larga que operam em múltiplas regiões com diferentes regras de espectro. Essa despesa não planejada pressiona as transportadoras menores e retarda a adoção de outras aviônicas avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Comunicação: Arquiteturas Híbridas Ganham Impulso

Os links de rádio representaram 39,10% da receita de 2025, devido à infraestrutura VHF consolidada e aos mandatos regulatórios mundiais. No entanto, as soluções híbridas GNSS-SBAS devem superar todas as outras tecnologias com um CAGR de 8,78%, ilustrando a transição do setor em direção a aproximações de precisão e cobertura oceânica sem auxílios terrestres. O tamanho do mercado de sistemas de navegação de voo para soluções híbridas deve crescer mais rapidamente do que qualquer outra categoria de comunicação, apoiado por operadores de satélites que lançam constelações ADS-B dedicadas que fornecem dados de tráfego em tempo real às tripulações.

A comunicação por satélite ganha relevância em rotas polares e transoceânicas, enquanto os rádios definidos por software permitem a seleção dinâmica de frequências para mitigar interferências. A combinação de receptores baseados no espaço e redes terrestres equipa as companhias aéreas com links resilientes que sustentam futuros exercícios de gerenciamento de trajetória quadridimensional. O programa ADS-B de 100 satélites da Thales exemplifica essa migração em direção à vigilância e comunicações integradas, reduzindo a contagem de hardware e os custos de certificação por meio da utilização de módulos de aviônica padrão.

Por Plataforma: A Modernização Militar Acelera os Pedidos

As frotas civis e comerciais controlaram 40,80% da participação do mercado de sistemas de navegação de voo em 2025, impulsionadas pela substituição de aeronaves de fuselagem estreita envelhecidas e pela recuperação da demanda de passageiros. As forças militares impulsionam a maior velocidade de gastos com um CAGR de 9,05%, à medida que as nações buscam capacidade de navegação soberana imune a sinais GNSS estrangeiros. Esses programas frequentemente agrupam filtros de guerra eletrônica, sensores inerciais redundantes e planejamento de missão assistido por inteligência artificial no mesmo servidor de cabine de pilotagem para reduzir a fiação e o peso.

O conceito de caça de sexta geração do Programa Global de Combate Aéreo (GCAP) demonstra que a fusão de sensores e a navegação adaptativa sustentarão as futuras plataformas de superioridade aérea. Ao mesmo tempo, os táxis aéreos eVTOL, categorizados sob mobilidade aérea urbana, começam a especificar antenas certificadas e receptores de múltiplas frequências projetados para corredores de baixa altitude. Essa demanda por diversidade sustenta o backlog para suítes de aviônica agnósticas de plataforma que podem ser reembaladas em caças, cargueiros e táxis voadores com requalificação mínima.

Por Instrumento de Voo: Giroscópios Lideram a Inovação da Próxima Geração

Os computadores de piloto automático detinham a maior participação de instrumentos em 28,85% em 2025, refletindo seu papel indispensável no gerenciamento de cargas de trabalho de longa distância. Espera-se que os instrumentos de giroscópio registrem a ascensão mais acentuada com um CAGR de 9,98% até 2031, à medida que o refinamento de MEMS e a detecção quântica desbloqueiam características de deriva em nível centimétrico. O desempenho resultante permite que cabines de pilotagem de falha zero mantenham a precisão de navegação durante interrupções prolongadas de GNSS, uma característica crucial para voos militares e transpolares.

Os giroscópios ópticos da Anello Photonics alcançaram 0,1% de erro em 100 quilômetros em testes de campo, sublinhando o ritmo de melhoria. Os avanços nos algoritmos de fusão de sensores reduzem ainda mais a incerteza de posição ao combinar sinais de giroscópio, acelerômetro, dados de ar e referências celestes dentro de um filtro de Kalman padrão, reforçando a resiliência contra ataques de falsificação. Esses desenvolvimentos impulsionam o mercado de sistemas de navegação de voo ao permitir unidades de referência inercial de menor custo adequadas para pequenos VANTs e eVTOLs.

Por Tipo de Sistema: Vigilância e Segurança Convergem

Os sistemas de radar mantiveram uma participação de 31,10% em 2025 porque os operadores civis e de defesa dependem deles para consciência situacional meteorológica e de terreno. No entanto, as suítes de prevenção de colisões cresceram a um CAGR de 6,44% à medida que a ICAO implementou mandatos de vigilância aprimorada apoiados por transmissões ADS-B baseadas no espaço. O tamanho do mercado de sistemas de navegação de voo para hardware e software de prevenção de colisões deve se expandir de forma constante à medida que as aeronaves autônomas exigem resolução de conflitos em velocidade de máquina.

Simultaneamente, a navegação inercial permanece uma capacidade central para operadores que voam em áreas negadas de GPS. Ao mesmo tempo, os sistemas de pouso por instrumentos (ILS) sobrevivem graças à insistência regulatória na redundância de caminho duplo durante aproximações de baixa visibilidade. Os fornecedores, portanto, agrupam radar meteorológico, prevenção de colisões de tráfego aéreo e módulos de pouso de precisão em racks integrados que reduzem os custos do ciclo de vida.

Por Componente: O Software Transforma a Criação de Valor

O hardware representou 38,95% da receita em 2025, impulsionado principalmente por unidades de exibição de cabine de pilotagem, antenas e sensores inerciais. O software representa a fronteira de movimento mais rápido, crescendo a um CAGR de 7,15% com base no planejamento de voo nativo em nuvem, painéis de manutenção preditiva e copilotos de inteligência artificial. O setor de sistemas de navegação de voo vê cada vez mais as atualizações via transmissão aérea como a chave para a economia do ciclo de vida; o SmartCharts da Garmin e o "Luci" da FlightPath3D exemplificam inovações de interface de usuário que impulsionam a receita de assinaturas.

A sincronização de borda-nuvem permite que as tripulações recebam camadas meteorológicas em tempo real e roteamento otimizado durante o voo, enquanto os engenheiros em terra monitoram métricas de saúde transmitidas de cada unidade substituível em linha. Essa arquitetura reduz a manutenção não programada e suporta uma certificação mais rápida de lançamentos de funções menores, fortalecendo os vínculos de pós-venda dos fornecedores.

Análise Geográfica

A América do Norte manteve sua liderança com uma participação de 35,20% em 2025, sustentada pelo financiamento constante do NextGen, pela forte produção de jatos executivos e pela elaboração proativa de regulamentos da FAA sobre aeronaves de decolagem e pouso vertical. Adições de rotas de navegação de área como Q-143 e T-467 mostram que as atualizações de eficiência em rota persistem mesmo com a recuperação dos números de passageiros. A ampla adoção da região de atualizações de software via transmissão aérea a posiciona como um campo de provas para análises de navegação baseadas em nuvem que alimentam diretamente os algoritmos dos centros de despacho.

A região Ásia-Pacífico é a arena de crescimento mais rápido, com um CAGR de 7,95% de 2021 a 2031. A China e a Índia dominam as carteiras de pedidos de jatos de fuselagem estreita, enquanto os governos regionais alocam capital para aumento baseado em satélite e estruturas de gerenciamento de tráfego não tripulado. A nova instalação de MRO da Thales na região de Delhi-NCR e seu acordo de roteiro de UTM com as autoridades tailandesas ilustram a mudança de um fornecedor em direção a centros de engenharia locais, que podem reduzir o tempo de certificação para transportadoras nacionais. Esses movimentos aceleram a adoção de receptores híbridos GNSS-SBAS em novas frotas de aeronaves de corredor único.

A Europa registra ganhos sólidos à medida que os procedimentos de PBN impulsionados pelo SESAR se proliferam, e a Agência da União Europeia para a Segurança da Aviação finaliza regulamentos abrangentes de VTOL que estabelecem linhas de base de desempenho de navegação para a mobilidade aérea urbana. A extensão da vida útil do serviço EGNOS até 2028 protege as operações de baixa visibilidade em mais de 400 aeroportos, sustentando assim a demanda por computadores de gerenciamento de voo compatíveis com SBAS e displays de aproximação de precisão. As prioridades de sustentabilidade estão levando as companhias aéreas a adotar ferramentas de previsão de trajetória que permitem chegadas de descida contínua, reforçando assim o papel da análise preditiva nos servidores de cabine de pilotagem.

Cenário Competitivo

O mercado de sistemas de navegação de voo é moderadamente consolidado. Os grandes grupos aeroespaciais aproveitam a profunda expertise em certificação e os relacionamentos de longa data com clientes para proteger suas bases instaladas, ao mesmo tempo em que desinvestem seletivamente em ativos não essenciais. A venda de USD 10,55 bilhões da Jeppesen e da ForeFlight pela Boeing para a Thoma Bravo reorientou o fabricante de aeronaves para o hardware, criando uma plataforma de aviação digital pura para rápido crescimento de assinaturas. Concorrentes como Honeywell, GE e RTX Corporation destacaram a importância estratégica dos bancos de dados de planejamento de voo nas cabines de pilotagem de próxima geração.

Os novos entrantes se diferenciam por meio de detecção quântica, giroscópios ópticos e copilotos de inteligência artificial. A aquisição de USD 50 milhões da Inertial Labs pela VIAVI Solutions expande sua linha de sensores inerciais para plataformas tripuladas e não tripuladas, espelhando a tendência em direção a portfólios de detecção de movimento verticalmente integrados. Enquanto isso, Thales Group, Garmin e Honeywell competem para fornecer antenas de múltiplas frequências e cabines de pilotagem de arquitetura aberta para desenvolvedores de eVTOL, antecipando a certificação de mobilidade urbana dentro da década.

A intensidade competitiva também se manifesta em empreendimentos colaborativos de vigilância baseada no espaço. Thales, Spire Global e ESSP estão construindo um serviço ADS-B de 100 satélites que promete cobertura de tráfego global até 2027. O acesso a esses feeds de dados melhora os algoritmos de prevenção de colisões e cria serviços premium de análise para companhias aéreas. Os fornecedores que combinam hardware, assinaturas de dados e painéis de manutenção preditiva estão posicionados para capturar um maior valor vitalício em frotas que agora têm em média mais de 20 anos de serviço.

Líderes do Setor de Sistemas de Navegação de Voo

Honeywell International Inc.

RTX Corporation

Thales Group

Garmin Ltd.

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Garmin apresentou o painel de voo integrado G5000 PRIME, aprimorando a consciência situacional com visão sintética e orientação de táxi preditiva.

- Maio de 2025: A Garmin introduziu o SmartCharts, fornecendo cartografia interativa com sobreposições de dados em tempo real para reduzir a carga de trabalho do piloto.

- Agosto de 2024: A Thales tornou-se o único fornecedor de antenas de navegação e comunicação para o programa de jato eVTOL da Lilium.

- Junho de 2024: Thales, Spire Global e ESSP começaram a construir um serviço de vigilância por satélite que usaria 100 satélites para coletar mensagens ADS-B globais.

Escopo do Relatório Global do Mercado de Sistemas de Navegação de Voo

Os sistemas de navegação de voo determinam com precisão a localização de uma aeronave, auxiliando os pilotos a seguir as rotas designadas. Nosso estudo de mercado aprofunda-se nos diversos sistemas de navegação de voo empregados na aviação militar, comercial e geral. Abrange todos os componentes e sistemas de aviônica cruciais para navegação e comunicação, garantindo que as aeronaves possam transmitir suas posições de forma eficaz para estações terrestres e outras aeronaves.

O mercado de sistemas de navegação de voo é segmentado por tipo de comunicação, aplicação, instrumento de voo, sistemas e geografia. Por tipo de comunicação, o mercado é segmentado em rádio e satélite. Por aplicação, o mercado é segmentado em aviação civil e comercial e aviação militar. Por instrumento de voo, o mercado é segmentado em piloto automático, altímetro, giroscópio, sensores e bússola magnética. Por sistemas, o mercado é segmentado em radares, sistemas de pouso por instrumentos, sistemas de navegação inercial, sistemas de prevenção de colisões, VOR/DME e sistemas globais de navegação por satélite (GNSS). O relatório também abrange os tamanhos de mercado e previsões para o mercado de sistemas de navegação de voo nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Rádio |

| Satélite |

| Híbrido (GNSS+SBAS) |

| Aviação Civil e Comercial |

| Aviação Executiva e Geral |

| Aviação Militar |

| VANT/eVTOL |

| Piloto Automático |

| Altímetro |

| Giroscópio |

| Sistema de Referência de Atitude e Rumo (AHRS) |

| Sensores (IMU, Dados de Ar, etc.) |

| Bússola Magnética |

| Radares |

| Sistemas de Pouso por Instrumentos (ILS) |

| Sistemas de Navegação Inercial (INS) |

| Sistemas de Prevenção de Colisões (CAS) |

| GNSS/VOR-DME |

| Outros Sistemas |

| Hardware |

| Software |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia de Comunicação | Rádio | ||

| Satélite | |||

| Híbrido (GNSS+SBAS) | |||

| Por Plataforma | Aviação Civil e Comercial | ||

| Aviação Executiva e Geral | |||

| Aviação Militar | |||

| VANT/eVTOL | |||

| Por Instrumento de Voo | Piloto Automático | ||

| Altímetro | |||

| Giroscópio | |||

| Sistema de Referência de Atitude e Rumo (AHRS) | |||

| Sensores (IMU, Dados de Ar, etc.) | |||

| Bússola Magnética | |||

| Por Tipo de Sistema | Radares | ||

| Sistemas de Pouso por Instrumentos (ILS) | |||

| Sistemas de Navegação Inercial (INS) | |||

| Sistemas de Prevenção de Colisões (CAS) | |||

| GNSS/VOR-DME | |||

| Outros Sistemas | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de navegação de voo?

O mercado está avaliado em USD 24,48 bilhões em 2026.

Com que velocidade o mercado de sistemas de navegação de voo deve crescer?

Prevê-se que se expanda a um CAGR de 6,55% durante 2026-2031, atingindo USD 33,6 bilhões até 2031.

Qual tecnologia de comunicação detém a maior participação?

A comunicação por rádio lidera com uma participação de 39,10%, embora as soluções híbridas GNSS-SBAS estejam crescendo mais rapidamente.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A expansão da frota na China e na Índia e os grandes investimentos na modernização do controle de tráfego aéreo impulsionam o CAGR de 7,95% da região.

Como as redes 5G impactarão a navegação de voo?

As implantações de 5G na banda C podem interferir com os altímetros de radar, levando as companhias aéreas a atualizar equipamentos e os reguladores a emitir restrições operacionais.

Qual tendência tecnológica é mais disruptiva para os futuros sistemas de navegação?

Os giroscópios aprimorados por tecnologia quântica e a fusão de sensores orientada por inteligência artificial prometem precisão independente de GPS e arquiteturas de cabine de pilotagem de falha zero.

Página atualizada pela última vez em: