Tamanho e Participação do Mercado de Sistema de Navegação Inercial (INS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

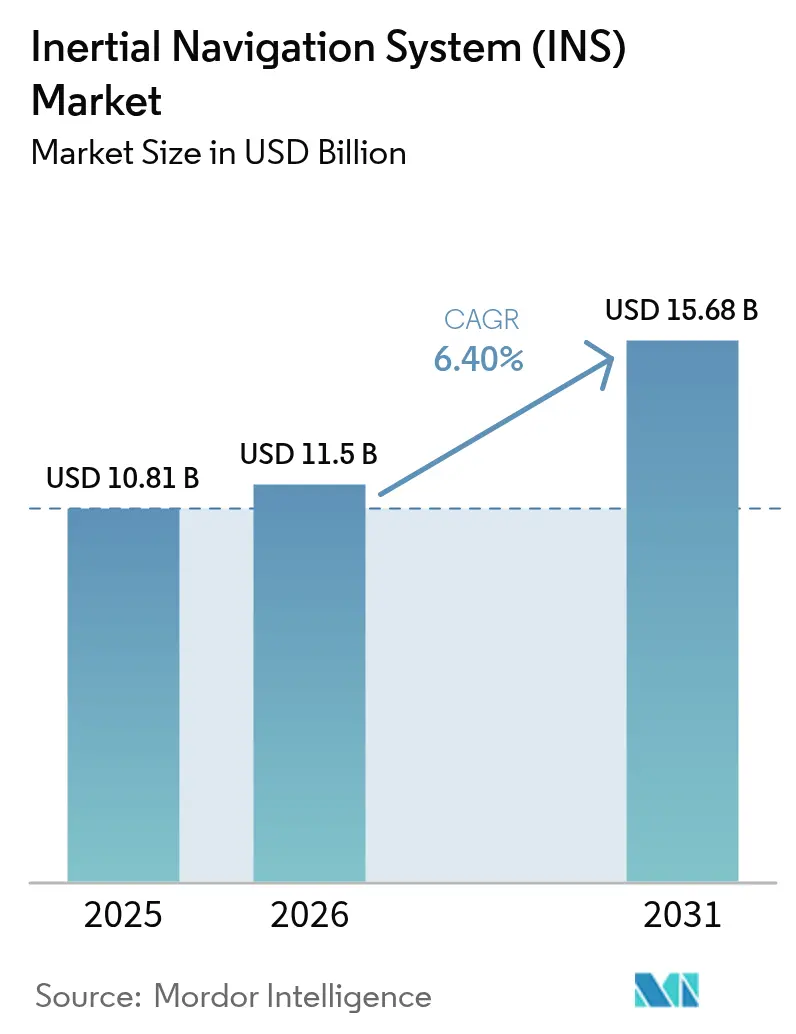

| Tamanho do Mercado (2026) | 11.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Navegação Inercial (INS) por Mordor Intelligence

O tamanho do mercado de sistema de navegação inercial foi avaliado em USD 10,81 bilhões em 2025 e estima-se que cresça de USD 11,5 bilhões em 2026 para atingir USD 15,68 bilhões até 2031, a um CAGR de 6,40% durante o período de previsão (2026-2031). O aumento das alocações de defesa, incluindo o orçamento de pesquisa de USD 141 bilhões do Departamento de Defesa dos EUA que reserva USD 1,5 bilhão para iniciativas GPS-Enterprise, está ancorando a demanda por plataformas de navegação resilientes. Avanços como o Interferômetro de Feixe de Átomos Resfriados Continuamente em 3D do Laboratório de Pesquisa Naval dos EUA também estão abordando as limitações de deriva que restringem o desempenho em cenários de negação de GPS. [1]Interferômetro de átomos traça o caminho de navegação inercial da Marinha. Phys.org, phys.org Aquisições estratégicas — exemplificadas pela compra da Civitanavi Systems pela Honeywell por EUR 200 milhões (USD 226 milhões) — estão consolidando o conhecimento em sensores e ampliando o alcance global. [2]Honeywell adquire a Civitanavi Systems. Honeywell, honeywell.com Arquiteturas MEMS de baixo custo ampliam a adoção além da defesa, enquanto giroscópios ópticos e baseados em quantum abrem nichos premium. A exploração espacial comercial, os veículos autônomos e os sistemas não tripulados oferecem, cada um, uma trajetória de vários anos para escala, à medida que governos e empresas priorizam soluções resilientes de Posicionamento, Navegação e Temporização (PNT).

Principais Conclusões do Relatório

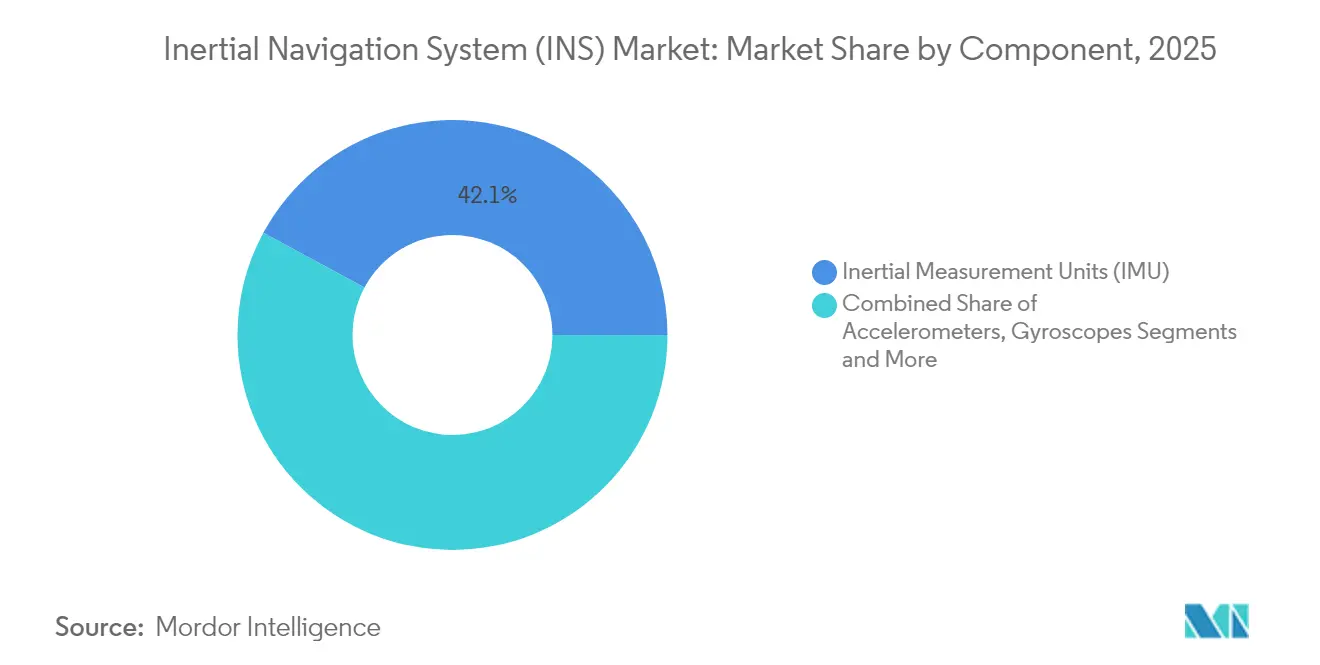

- Por componente, as Unidades de Medição Inercial lideraram com 42,12% de participação no mercado de sistema de navegação inercial em 2025; o segmento deve expandir a um CAGR de 7,25% até 2031.

- Por tecnologia, os dispositivos MEMS capturaram 36,65% de participação na receita em 2025, e esta parcela do mercado de sistema de navegação inercial deve crescer a um CAGR de 8,35%.

- Por grau de desempenho, os produtos de grau de navegação detinham 33,55% de participação no tamanho do mercado de sistema de navegação inercial em 2025, enquanto as ofertas de grau consumidor estão no caminho para um CAGR de 8,45% até 2031.

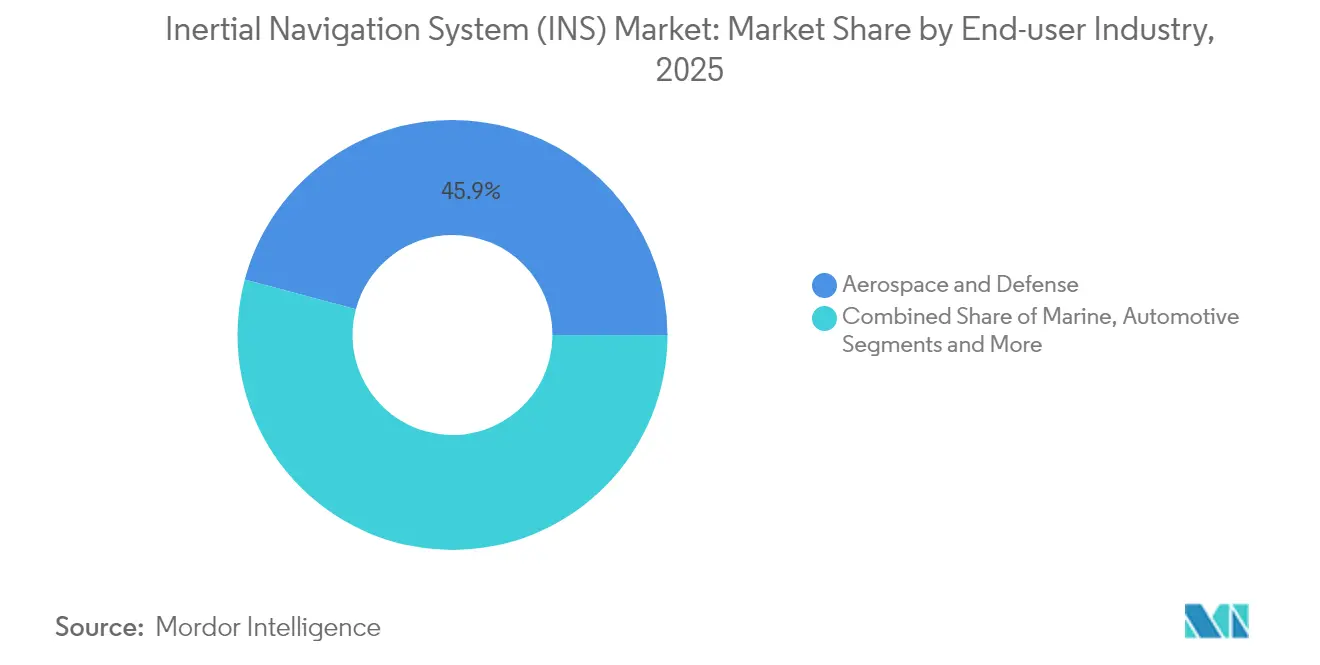

- Por setor do usuário final, aeroespacial e defesa dominou com 45,85% de participação em 2025; as aplicações automotivas representam a fatia de crescimento mais rápido a um CAGR de 8,05%.

- Por plataforma, os sistemas aerotransportados responderam por 38,35% do conjunto de receitas de 2025, enquanto as plataformas espaciais exibem uma perspectiva de CAGR líder de 7,7%.

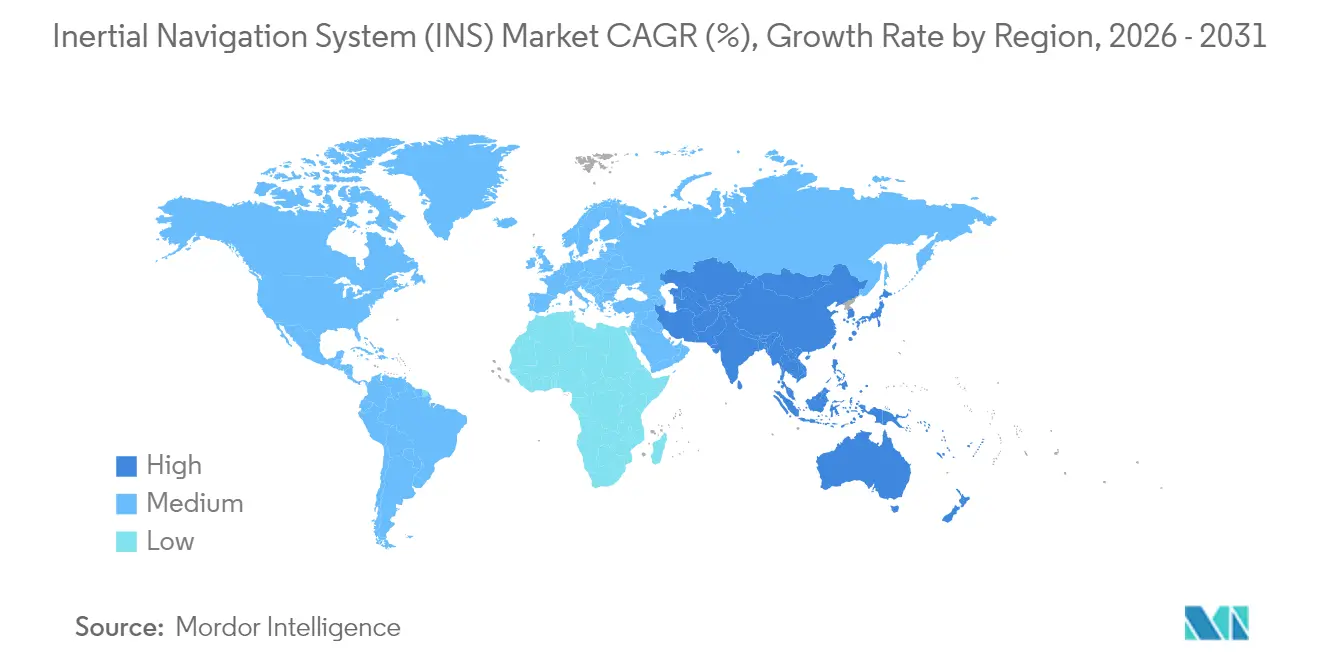

- Por geografia, a América do Norte comandou 31,10% do total de 2025; a Ásia-Pacífico está avançando a um CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistema de Navegação Inercial (INS)*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos militares e de defesa | 1.80% | Global, concentração na América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Crescente adoção em veículos autônomos | 1.50% | Global, liderado pela América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Demanda crescente de sistemas não tripulados | 1.20% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| INS miniaturizado habilitando munições de precisão guiada | 0.90% | América do Norte, Europa, mercados selecionados da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Militares e de Defesa

A modernização da defesa está canalizando capital sem precedentes para o mercado de sistema de navegação inercial. A alocação de RDT&E dos EUA de USD 141 bilhões dedica USD 1,5 bilhão a programas GPS-Enterprise que se integram perfeitamente com cargas úteis INS de alta precisão. Os contratantes europeus espelham esse impulso; a Thales registrou EUR 25,3 bilhões (USD 27,5 bilhões) em pedidos em 2024 que incluíram equipamentos de navegação para plataformas terrestres e navais. Iniciativas navais como o Navegador de Giroscópio a Laser de Anel AN/WSN-7 ressaltam uma mudança tática em direção a operações independentes de GPS. A adoção pela OTAN de Sistemas de Navegação Inercial de Navios padronizados destaca a harmonização em toda a aliança. Coletivamente, esses programas aceleram a demanda por sensores de grau de navegação com tolerância à radiação e resiliência à guerra eletrônica.

Crescente Adoção em Veículos Autônomos

Os OEMs de veículos veem o INS robusto como um pré-requisito para a autonomia de Nível 4–5, catalisando uma fatia considerável do mercado de sistema de navegação inercial. Esquemas de fusão 5G-IMU fracamente acoplados demonstraram precisão de 14 cm para 95% do tempo de operação, superando os métodos legados exclusivos de GPS. [3]Giroscópio de fibra óptica interferométrico de grau de navegação. arXiv, arxiv.org O CAGR de 8,2% do setor reflete a adoção em modelos de mercado de massa, não apenas em frotas premium. Giroscópios MEMS fabricados com carboneto de silício atingem fatores Q de 4,6 milhões a 80 °C, mantendo a instabilidade de polarização abaixo de 0,5°·h⁻¹ — um resultado bem adequado para habitáculos automotivos de alta temperatura. A fusão de sensores usando Filtros de Kalman Sem Traço reduziu os erros RMS para menos de 5 m, reforçando a orientação em nível de faixa. À medida que a regulamentação converge para padrões de segurança, os fornecedores de primeiro nível incorporam IMUs com redundância dupla, tornando o INS um elemento central de design em vez de um complemento opcional.

Demanda Crescente de Sistemas Não Tripulados (UAV, UGV, USV)

Drones autônomos, robôs terrestres e embarcações de superfície frequentemente perdem cobertura de satélite em teatros subterrâneos ou litorâneos, elevando a necessidade de soluções INS de grau tático. Plataformas de mineração cooperativa ilustradas pelo YuGong dependem de INS fundido com LiDAR e câmeras para coordenar os movimentos de caminhões de transporte em minas a céu aberto. Veículos subterrâneos rastreiam orientação por banda de luz e realizam navegação por estima quando o GNSS apresenta alinhamento deficiente. Giroscópios de ressonador de microconcha ajustados para 0,32 mHz de incompatibilidade de frequência atingem estabilidade de grau tático em volumes adequados para pequenos UAVs. Embarcações de superfície não tripuladas marítimas aproveitam estações hidroacústicas e sensores inerciais para rivalizar com registros de velocidade Doppler a menor custo operacional. A convergência do planejamento de trajetória por IA com dados inerciais de alta largura de banda sustenta um aumento de longo prazo para este impulsionador.

INS Miniaturizado Habilitando Munições de Precisão Guiada

As doutrinas de ataque de precisão amplificam a proposta de valor de sensores compactos de grau de navegação. Giroscópios de ressonador de disco semelhantes a teias de aranha agora oferecem redução de ruído de 20 dB e faixa de entrada de ±130°/s sem ajuste ativo. No nível de sistemas, as chamadas SBIR da Marinha dos EUA solicitam osciladores endurecidos à radiação para reforçar a sobrevivência de mísseis em ambientes nucleares ou espaciais. Giroscópios de fibra óptica usando fibras anti-ressonantes de núcleo de ar registram caminhada aleatória angular de 0,0038 deg h⁻¹/², suportando envelopes de missão de longa duração. À medida que as curvas de custo diminuem, os fornecedores capazes de empacotar esses avanços em módulos plug-and-play ampliarão sua posição no mercado de sistema de navegação inercial.

Análise de Impacto das Restrições do Mercado de Sistema de Navegação Inercial (INS)*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos sistemas de grau de navegação | -1.4% | Global, maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Erro de deriva cumulativo versus GNSS | -0.8% | Global, afetando aplicações INS independentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas de Grau de Navegação

Conjuntos de grau de navegação com preços entre USD 50.000 e USD 200.000 historicamente restringiram a penetração em domínios sensíveis a custos. Embora os rendimentos de MEMS estejam melhorando, a diferença de preço de três vezes em relação às alternativas de grau tático ainda desencoraja a adoção em economias emergentes. Giroscópios ópticos em escala de chip desenvolvidos pela Anello Photonics afirmam 0,1% de erro de distância em 100 km enquanto comprimem o custo da lista de materiais. Pesquisas paralelas mostram que a fusão de sensores baseada em microcontrolador de baixo custo atinge precisão submétrica subaquática, provando que aprimoramentos algorítmicos podem compensar parcialmente os preços de hardware. Os fornecedores estão adotando modelos fab-lite e acordos de licenciamento para reduzir a sobrecarga de calibração por unidade, mas a acessibilidade continua sendo um obstáculo de médio prazo para a expansão do mercado de sistema de navegação inercial.

Erro de Deriva Cumulativo Versus GNSS

Mesmo os giroscópios de alta qualidade acumulam polarização ao longo do tempo, produzindo erros de uma a duas milhas náuticas por hora quando deixados sem auxílio. A interferometria de átomos promete negar a deriva ao bloquear medições de fase em constantes atômicas fundamentais, conforme demonstrado pelo protótipo de interferômetro da Marinha. Os resultados laboratoriais mostram que os perfis de rotação IMU ideais reduzem pela metade o erro posicional durante interrupções de GNSS, mas a implementação adiciona complexidade mecânica. Camadas de backup referenciadas por terreno ou eLORAN estão sendo avaliadas para limitar o crescimento do erro no pior caso. Até que tais pilhas de múltiplos sensores atinjam a maturidade de produção, as preocupações com deriva continuarão a moderar as implantações INS independentes no mercado de sistema de navegação inercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistema de Navegação Inercial (INS)

Por Componente:

IMUs Lideram a Tendência de IntegraçãoAs IMUs geraram 42,12% da receita de 2025, reforçando seu papel como bloco de construção fundamental do mercado de sistema de navegação inercial. A integração robusta em pacote único de acelerômetros triaxiais, giroscópios e magnetômetros opcionais reduz a fiação, o peso e os custos de calibração. Essa configuração está escalando para armas guiadas, robôs industriais e drones de consumo à medida que a economia unitária melhora. O segmento deve registrar um CAGR de 7,25% até 2031, impulsionado pelo empacotamento a vácuo em nível de wafer e pela modelagem de erros baseada em aprendizado de máquina que reduz a variância de Allan em margens de dois dígitos.

Robôs autônomos de armazém e pomar ilustram a demanda emergente à medida que a recepção de GNSS se degrada em ambientes internos ou sob folhagem densa. Um algoritmo GRU-Transformer reduziu o RMSE posicional em 61,6% em comparação com o EKF tradicional, ressaltando o efeito multiplicador da filtragem avançada. A robótica de inventário emprega IMUs auxiliadas por visão para atingir 98,5% de detecção de itens em prateleiras baixas. Essas implantações reforçam a trajetória das IMUs em direção à ubiquidade e afirmam sua participação crescente no mercado de sistema de navegação inercial.

Por Tecnologia:

MEMS Impulsiona a Redução de CustosOs dispositivos MEMS detinham 36,65% da receita em 2025, um testemunho da escala de fundição e da litografia em maturação. O menor consumo de energia e a resiliência a choques posicionam os giroscópios MEMS como escolhas lógicas para smartphones e ADAS automotivo. As previsões colocam um CAGR de 8,35% nas remessas de MEMS à medida que as fábricas mudam para carboneto de silício de 200 mm e implantam gravação de alta razão de aspecto para realizar fatores Q acima de 4 milhões.

Nichos de alta precisão ainda dependem de giroscópios a laser de anel ou de fibra óptica, mas as soluções de guia de onda óptico em silício estão reduzindo a lacuna de desempenho. Um giroscópio óptico em chip relata precisão posicional em nível centimétrico enquanto ocupa menos de 1 cm² de área de die. Simultaneamente, pesquisadores de laser de anel no INFN-Pisa melhoraram a estabilidade do contraste de franjas, potencialmente estendendo o MTBF para unidades de grau de navegação. À medida que essas inovações se comercializam, o MEMS permanece o fulcro para o crescimento de volume no mercado de sistema de navegação inercial.

Por Grau de Desempenho:

Grau de Navegação Lidera o Segmento PremiumOs pacotes de grau de navegação entregaram 33,55% da receita de 2025, mas comandam o maior preço médio de venda no mercado de sistema de navegação inercial. A estabilidade de polarização abaixo de 0,01°/h e a caminhada aleatória angular abaixo de 0,001°/√h permitem missões de longa duração sem atualizações externas. Giroscópios de fibra óptica empregando fibras anti-ressonantes de núcleo de ar atingiram desempenho de 0,0038 deg h⁻¹/², confirmando a robustez ambiental para ativos estratégicos.

Os produtos de grau consumidor estão registrando um CAGR de 8,45% à medida que smartphones, wearables e sistemas de infoentretenimento veicular se juntam ao conjunto de compradores. Melhorias como giroscópios de ressonador de disco autoajustados que atendem a benchmarks táticos a preços de mercado de massa destacam o efeito cascata de P&D. O tamanho do mercado de sistema de navegação inercial para implementações de consumo deve superar USD 2,29 bilhões até 2031, absorvendo a demanda latente de realidade aumentada, jogos e micromobilidade.

Por Setor do Usuário Final:

Aeroespacial e Defesa Mantém a LiderançaAs aplicações aeroespaciais e de defesa responderam por 45,85% da receita total de 2025, ressaltando o apetite duradouro do setor por dispositivos de alta precisão e endurecidos à radiação. O contrato Geonix da Safran com as Forças de Defesa da Finlândia destaca o investimento europeu em PNT seguro.

As linhas automotivas permanecem as de expansão mais rápida, a um CAGR de 8,05%, impulsionadas pela pressão regulatória para ADAS e pela demanda do consumidor por recursos de conveniência. Forwarders florestais equipados com controle GNSS/INS reduziram o erro posicional para 0,4 m, comprovando a viabilidade econômica para OEMs de equipamentos pesados. Energia, marítimo e robótica industrial coletivamente preenchem o restante do mercado de sistema de navegação inercial, cada um exibindo crescimento de dígito médio único vinculado a roteiros de automação.

Por Plataforma:

Aplicações Aerotransportadas Impulsionam a InovaçãoAs integrações aerotransportadas representaram 38,35% do faturamento agregado em 2025, beneficiando-se da renovação da frota comercial e dos ciclos de atualização de aeronaves militares. Soluções cinemáticas em tempo real para operações de encontro de CubeSat demonstraram precisão relativa em nível centimétrico, abrindo caminho para missões de manutenção orbital autônoma.

As espaçonaves representam a fronteira de crescimento, expandindo a um CAGR de 7,7% à medida que os cadências de lançamento se aceleram e os operadores de constelações priorizam a redundância PNT a bordo. A regra de isenção de licença do Departamento de Comércio dos EUA para exportações a aliados-chave reduz o atrito nas transações, encorajando os fornecedores a incorporar INS endurecido à radiação em barramentos de pequenos satélites. Os segmentos terrestre e naval continuam a se diversificar à medida que os veículos terrestres e de superfície não tripulados normalizam os padrões de uso de INS em frotas de defesa e comerciais, completando o mercado de sistema de navegação inercial.

Análise Geográfica

Mercado de Sistema de Navegação Inercial (INS) da América do Norte

A América do Norte reteve 31,10% do mercado de sistema de navegação inercial em 2025, impulsionada por um ciclo de orçamento de defesa que prioriza PNT resiliente. A Northrop Grumman encerrou o primeiro trimestre de 2025 com uma carteira de pedidos de 91,5 bilhões de USD, enfatizando uma perspectiva de longo prazo para atualizações de aviônica e navegação de mísseis. A simplificação regulatória, como a emenda aos Regulamentos de Administração de Exportações, reduz aproximadamente 90 pedidos anuais de licença e acelera as entregas de tecnologia espacial. O robusto financiamento do setor privado para pilotos de veículos autônomos e provedores de lançamento comercial sustenta as taxas de atualização tecnológica, reforçando a liderança da região.

Mercado de Sistema de Navegação Inercial (INS) da APAC

A Ásia-Pacífico deve registrar um CAGR de 9,05% até 2031, impulsionada pela modernização da defesa, pela escala de fabricação de semicondutores e pela rápida adoção de veículos aéreos não tripulados. O Japão e a Coreia do Sul estão aumentando os gastos de capital em ADAS e micromobilidade, enquanto a constelação de navegação indígena da Índia impulsiona a integração doméstica de INS em veículos de lançamento e mísseis. Os fabricantes de smartphones chineses continuam a integrar configurações de IMU duplo para melhorar o posicionamento em ambientes internos, ajudando a mudar a percepção dos consumidores em direção a capacidades de navegação premium.

Mercado de Sistema de Navegação Inercial (INS) da EMEA e América do Sul

A Europa se beneficia de campeões aeroespaciais verticalmente integrados e de programas coordenados da OTAN. A aquisição da Civitanavi pela Honeywell fortalece a base de fornecimento regional para giroscópios de fibra óptica. A Thales registrou um aumento de 49% nos pedidos provenientes de mercados emergentes, destacando a atratividade das exportações das plataformas europeias thalesgroup.com. A exploração de energia no Mar do Norte e no Mediterrâneo demanda kits de INS submarinos para inspeção de dutos, oferecendo um incremento adicional. Bolsões de demanda menores, mas em crescimento constante, no Oriente Médio, África e América do Sul decorrem de programas de perfuração offshore, mineração e segurança de fronteiras, todos dependentes de navegação independente de GPS.

Panorama regulatório

O mercado de sistemas de navegação inercial (INS) é moldado por controles de exportação de uso duplo e por estruturas de segurança e aeronavegabilidade específicas do setor. No Reino Unido, o The Export Control (Amendment) Regulations 2025 (SI 2025/532) atualizou as notas técnicas da Categoria 7 (Navegação e Aviônicos), esclarecendo definições que afetam a classificação e o licenciamento de sistemas INS e componentes relacionados, com relevância particular para usos finais de grau de navegação e militares.

No âmbito civil, as regras europeias de aviação e automotivas estão apertando as expectativas de integridade e garantia para funções de navegação. O quadro da UE para atestação de equipamentos ATM/ANS está em vigor desde setembro de 2023 e fornece rotas estruturadas de conformidade, como certificados ou declarações de conformidade de projeto, que influenciam a aquisição de equipamentos certificados de navegação e vigilância para os serviços de navegação aérea europeus. No transporte rodoviário, o Regulamento de Execução (UE) 2026/481 da Comissão (março de 2026) altera as disposições de homologação de tipo para sistemas de condução automatizada. Em junho de 2026, os trabalhos do UN/WP.29 sobre um projeto de Regulamento da ONU e um projeto de Regulamento Técnico Global para Sistemas de Condução Automatizada impulsionarão os fabricantes em direção a práticas mais sólidas de gestão de segurança, evidências de validação e monitoramento pós-implantação, aumentando as exigências de integridade de sensores e navegação para veículos que utilizam INS como parte das pilhas de condução automatizada.

Análise da cadeia de valor

A cadeia de valor do INS começa com insumos especializados e subcomponentes, passa pela fabricação de sensores e integração de sistemas, e depois transita para a certificação ou qualificação e instalação em nível de plataforma. Os insumos upstream incluem materiais de fabricação MEMS, sílica fundida de alta pureza e revestimentos ópticos para componentes fotônicos, além de gases como hélio-neônio para arquiteturas legadas de giroscópio a laser. Os participantes midstream abrangem fornecedores integrados de aeroespaço e defesa que produzem ou montam sistemas de grau de navegação (incluindo Honeywell, Northrop Grumman, Safran e Thales) e fornecedores especializados focados em módulos táticos e industriais de INS e navegação assistida por GNSS (incluindo KVH Industries, SBG Systems e VectorNav Technologies).

O acesso a capacidade avançada de semicondutores e fabricação de precisão é um gargalo importante, junto com o atrito de conformidade para transferências transfronteiriças de tecnologia de giroscópio de alto grau sob controles do tipo ITAR/EAR. Para proteger a disponibilidade de subconjuntos críticos, os fabricantes têm se apoiado em maior integração vertical e estratégias de dupla fonte, inclusive para bobinas de fibra óptica e IMUs MEMS. A distribuição e a integração normalmente ocorrem por meio das cadeias de suprimento de aviônicos OEM e eletrônica veicular, onde a qualificação e os testes ambientais, juntamente com o suporte de longo ciclo de vida, como peças de reposição, calibração e atualizações, podem ser tão decisivos quanto o custo inicial do hardware.

Cenário Competitivo

O mercado de sistema de navegação inercial permanece moderadamente consolidado, com um grupo de grandes empresas diversificadas de aeroespacial e defesa respondendo pela maior parte das conquistas de design. A aquisição da Civitanavi pela Honeywell reflete um clássico movimento de integração horizontal que assegura a propriedade intelectual de giroscópios de fibra óptica e ancora os canais de vendas europeus. A Thales e a Safran escalam por meio de capturas de grandes programas, aproveitando a produção verticalmente integrada para defender a margem.

Empresas emergentes se diferenciam por meio de giroscópios de guia de onda óptico e sensores quânticos. A Anello Photonics busca um modelo fab-less que combina circuitos integrados fotônicos com controle CMOS, prometendo reduzir o custo unitário em percentuais de dois dígitos. A One Silicon Chip Photonics alinha seu roteiro em direção à navegação com precisão centimétrica para drones comerciais, uma adjacência atraente à medida que os pilotos de entrega por drone se multiplicam.

Os laboratórios de pesquisa governamentais influenciam a direção tecnológica ao reduzir o risco de técnicas quânticas e de interferometria de átomos. O interferômetro sem deriva do Laboratório de Pesquisa Naval dos EUA poderia subverter os benchmarks de desempenho se transferido do laboratório. Enquanto isso, os incentivos de relocalização da cadeia de suprimentos nos Estados Unidos e na Europa encorajam a fabricação local de giroscópios MEMS, isolando os fabricantes do risco geopolítico. A pressão competitiva, portanto, gira em torno do salto tecnológico, do tempo de qualificação e da capacidade de fornecer soluções PNT de pilha completa sob um único SLA.

Líderes do Setor de Sistema de Navegação Inercial (INS)

Northrop Grumman Corporation

MEMSIC Inc.

Honeywell International Inc.

Tersus GNSS Inc.

Inertial Labs Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistema de Navegação Inercial (INS)

- Honeywell International Inc.

- Northrop Grumman Corp.

- Safran Electronics and Defense

- Thales Group

- Bosch Sensortec GmbH

- KVH Industries Inc.

- Trimble Inc.

- NovAtel Inc. (Hexagon)

- iXblue (Exail)

- VectorNav Technologies LLC

- MEMSIC Inc.

- Parker Hannifin – LORD MicroStrain

- Tersus GNSS Inc.

- Inertial Labs Inc.

- Oxford Technical Solutions Ltd.

- Inertial Sense LLC

- Aeron Systems Pvt. Ltd.

- STMicroelectronics NV

- Analog Devices Inc.

- Raytheon Technologies Corp.

Oportunidades de mercado e perspectivas futuras

A demanda de defesa está impulsionando os INS em direção a conceitos operacionais resilientes e contestados por GPS, criando oportunidades para a modernização de módulos GPS/INS embarcados com capacidade M-Code, pilhas de navegação alternativas e sensores inerciais de ponta que mantêm o desempenho sob interferência e falsificação de sinal. Um indicador concreto é o Aviso Especial da DARPA de maio de 2026 (DARPA-SN-26-88) para o programa PINPOINT, que visa novas abordagens para lidar com os limites atuais de desempenho da navegação inercial MEMS e reforça um pipeline de P&D para aquisição de soluções inerciais de maior precisão e menor deriva. Separadamente, o compromisso da Força Aérea dos EUA de 49,7 milhões de dólares (julho de 2026) com alternativas de navegação destaca o financiamento programático para arquiteturas em que o INS atua como uma camada de continuidade central, em vez de um backup.

A autonomia marítima comercial e governamental também está criando um caminho para fornecedores de INS por meio de plataformas modulares de integração construídas em torno de núcleos de navegação certificados. Em maio de 2026, a Anschuetz lançou o AUTONOMICS para navegação autônoma naval e execução de missões com base em seu INS certificado SYNAPSIS NX, apontando para a demanda por camadas de integração definidas por software que podem ser implantadas sem substituir o hardware de navegação inercial certificado subjacente. O trabalho em sensores quânticos apoiado pela UE, incluindo o Grand Challenge do Horizon Europe voltado a sensores quânticos para navegação inercial, expande as oportunidades para fornecedores e laboratórios que trabalham em interferometria de átomos frios e outros conceitos de baixa deriva, particularmente quando a soberania e a navegação de longa duração sem atualizações externas impulsionam os requisitos de aquisição.

Desenvolvimento Recente do Setor no Mercado de Sistema de Navegação Inercial (INS)

- Abril de 2026: a Northrop Grumman entregou a primeira unidade de produção de sua solução de Modernização GPS/INS Embarcada (EGI-M) LN-351, integrando capacidade M-Code e o sistema operacional em tempo real INTEGRITY-178 tuMP. O marco leva a navegação resistente a interferências do desenvolvimento para entregas de produção implantáveis e apoia ciclos mais amplos de modernização para PNT aéreo resiliente.

- Março de 2026: a Honeywell apresentou o HGuide i700 como uma IMU comercialmente disponível, sem necessidade de licença, voltada para plataformas aéreas, terrestres e marítimas não tripuladas. O posicionamento NLR reduz o atrito de exportação e aquisição para integradores e acelera a implantação da continuidade de navegação baseada em INS em robótica e sistemas não tripulados.

- Junho de 2025: a Honeywell lançou a IMU de silício de nova geração HG3900, direcionada a detecção inercial MEMS de maior desempenho para aplicações aeroespaciais e de defesa. Ao elevar a capacidade das IMUs de silício, o lançamento apoia uma mudança mais amplia em direção a subsistemas inerciais menores e mais leves, que podem ser adotados em mais plataformas e formatos de integração.

Mercado de Sistema de Navegação Inercial (INS) Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

O mercado de sistemas de navegação inercial abrange a receita de unidades INS completas que utilizam giroscópios e acelerômetros (com processamento a bordo) para calcular posição, velocidade e atitude sem necessidade de um sinal externo.

Exclusões de escopo: excluímos sensores de movimento autônomos vendidos sem computação de navegação embarcada, e kits de fusão de sensores baseados apenas em software.

Visão geral da segmentação

- Por Componente

- Acelerômetros

- Giroscópios

- Magnetômetros

- Unidades de Medição Inercial (IMU)

- Outros

- Por Tecnologia

- Giroscópio Mecânico

- Giroscópio a Laser de Anel (RLG)

- Giroscópio de Fibra Óptica (FOG)

- Sistemas Microeletromecânicos (MEMS)

- Giroscópio Ressonador Hemisférico (HRG)

- Outros

- Por Grau de Desempenho

- Grau de Navegação

- Grau Tático

- Grau Industrial

- Grau Automotivo

- Grau Consumidor

- Por Setor do Usuário Final

- Aeroespacial e Defesa

- Marítimo

- Automotivo

- Industrial e Manufatura

- Petróleo, Gás e Energia

- Agricultura, Mineração e Construção

- Outros

- Por Plataforma

- Aerotransportado

- Terrestre

- Naval

- Espacial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- ASEAN

- Restante da APAC

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Restante do MEA

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com um mapeamento claro de onde a demanda de INS aparece e como ela é normalmente adquirida em plataformas aéreas, terrestres, navais e espaciais. Para fundamentar isso, utilizamos documentos públicos de orçamento de defesa, avisos de aquisição e adjudicação de contratos, estatísticas de aviação civil e lançamentos espaciais, e normas de segurança ou desempenho que descrevem os requisitos de navegação e detecção inercial.

Para fundamentar os insumos do modelo, também revisamos dados comerciais governamentais para categorias relevantes de eletrônicos e aeroespacial, publicações de associações do setor para equipamentos aviônicos e marítimos, e periódicos de engenharia revisados por pares sobre mudanças na tecnologia de giroscópios e acelerômetros. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para acompanhar o ritmo de expedições, mudanças no mix por grau (navegação, tático, industrial) e a direção dos preços. Em alguns casos, utilizamos uma assinatura paga para dados financeiros de empresas e uma base de dados de patentes para confirmar a exposição corporativa e as prioridades de inovação declaradas. As fontes listadas aqui são meramente ilustrativas, e verificamos muitos outros materiais públicos para coletar, validar e esclarecer os dados.

Entrevistas primárias e pesquisas

Chamadas e pesquisas primárias foram usadas para confirmar o que realmente está sendo comprado como um INS (versus uma IMU), onde ocorre a integração e como os preços variam por plataforma e grau de desempenho. Conversamos com integradores de sistemas, especialistas em componentes, distribuidores voltados a OEMs e especialistas do lado do usuário final, e então usamos esse retorno para refinar premissas que não podiam ser totalmente validadas em documentos públicos. Como a demanda é global, verificamos cruzadamente os dados entre as principais regiões de compra para que os totais finais não fossem excessivamente influenciados por um único ciclo de aquisição ou tendência de plataforma.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 17% | Ásia-Pacífico: 52% |

| Nível médio: 48% | Líderes funcionais/de unidade: 39% | EMEA: 30% |

| Empresas menores: 17% | Gerentes: 44% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento utilizou uma construção top-down, na qual a atividade das plataformas e os sinais de aquisição foram traduzidos em um pool de demanda de INS, depois convertido em valor usando faixas de preços por grau. As entregas de aeronaves e a intensidade de retrofit, os ciclos de construção e atualização de embarcações navais, a aquisição de sistemas de mísseis e guiados, e o ritmo de lançamentos espaciais foram tratados como indicadores de demanda, depois ajustados pela taxa típica de adoção de INS e padrões de substituição.

Verificamos cruzadamente esses totais com aproximações bottom-up seletivas, como volumes de unidades amostradas multiplicados pelo preço médio de venda por grau, além de verificações de canal sobre mudanças de mix entre sistemas baseados em MEMS e tecnologias de giroscópio de maior desempenho. Quando a visão bottom-up apresentava lacunas, por exemplo, visibilidade limitada em compras de programas menores, preenchemos a parte faltante usando proporções observadas em entrevistas primárias, e depois testamos os resultados contra o cronograma público de contratos.

Para a previsão, foi utilizada análise de cenários para refletir o risco de cronograma dos programas, mudanças na alocação regional de defesa e o ritmo de adoção na navegação industrial e marítima. As premissas sobre a movimentação do ASP foram mantidas explícitas, com mudanças impulsionadas pelo mix superiores às impulsionadas pela inflação, e foram revisadas com especialistas para evitar sobrestimar a migração para grau premium.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações para que a narrativa correspondesse aos sinais do mundo real. Os resultados do modelo foram comparados com indicadores independentes, como contagens de entrega de plataformas, anúncios de aquisição e comentários sobre o mix tecnológico, e depois as grandes variações foram rastreadas até a premissa específica que as causou.

Antes da aprovação final, o trabalho passa por uma revisão passo a passo dos analistas, na qual os cálculos, a lógica das unidades e as conversões de moeda são reverificados. Se um insumo crítico parecer incorreto, fazemos recontatos direcionados. Os relatórios são atualizados anualmente, e eventos relevantes, como grandes concessões de programas ou restrições de exportação, desencadeiam ajustes intermediários. Pouco antes da entrega, é feita uma revisão final para garantir que as atualizações públicas mais recentes estejam refletidas tanto nos números quanto na narrativa.

Tamanho do mercado de sistemas de navegação inercial da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados do mercado de INS frequentemente não coincidem porque cada publicador delimita de forma diferente o que conta como uma venda de INS, e porque o mix de plataforma e grau pode alterar rapidamente o valor mesmo quando a demanda por unidades é estável. As diferenças também surgem de como os preços são tratados entre sistemas de grau de navegação, grau tático e grau industrial, e de se uma estimativa está ancorada no cronograma de aquisição ou na demanda mais ampla de eletrônicos.

A principal diferença vem de saber se sensores inerciais autônomos e pilhas de navegação baseadas apenas em software são contabilizados como INS, sendo que a Mordor Intelligence conta apenas unidades INS completas com computação de navegação embarcada. Esse escopo mantém o total de 2025 vinculado a sinais de demanda em nível de plataforma e verificações de ASP por grau.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,81 bilhões de dólares (2025) | |

| Editora de Pesquisa do Setor A | 12,10 bilhões de dólares (2024) | Utiliza um ano-base anterior e parece usar categorias mais amplas (incluindo serviços e algumas categorias de soluções adjacentes), o que pode elevar os totais quando a receita de integração e suporte é misturada ao valor do produto. |

| Editora de Pesquisa Global B | 13,65 bilhões de dólares (2025) | Tende a aplicar uma lente mais ampla de plataforma e usuário final, com uma progressão mais rápida de ASP e mix, o que pode elevar o valor de 2025 se for assumido mais conteúdo comercial e de grau premium dentro do escopo contabilizado. |

A diferença na tabela é explicada principalmente por escolhas de escopo e lógica de precificação, e não por um desacordo sobre a origem da demanda. Ao manter o item contabilizado consistente (unidades INS completas) e depois verificá-lo em relação à atividade das plataformas e ao mix de grau, a estimativa permanece rastreável a insumos que podem ser revisitados conforme programas, volumes e preços mudam de ano para ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de navegação inercial?

O mercado é avaliado em USD 11,5 bilhões em 2026 e prevê-se que atinja USD 15,68 bilhões até 2031.

Qual segmento de componente lidera a receita?

As Unidades de Medição Inercial respondem por 42,12% da receita de 2025 e estão preparadas para um CAGR de 7,25%.

Por que os giroscópios MEMS estão ganhando participação?

Os dispositivos MEMS oferecem menor custo, menor consumo de energia e resistência a choques, possibilitando a adoção em produtos de consumo, automotivos e industriais.

Qual vertical do setor está se expandindo mais rapidamente?

As aplicações automotivas mostram um CAGR de 8,05% à medida que os OEMs incorporam INS em plataformas autônomas e de ADAS.

Como o aumento dos gastos com defesa influencia a demanda?

Orçamentos militares elevados em todo o mundo impulsionam a aquisição de sistemas de grau de navegação que podem operar sem GPS, gerando um impacto de +1,8% no CAGR previsto.

Quais tendências tecnológicas poderiam remodelar a dinâmica competitiva?

Giroscópios integrados fotônicos e interferômetros baseados em quantum prometem precisão em nível centimétrico com menor tamanho e menor consumo de energia, desafiando as soluções legadas de laser de anel e fibra óptica.

Página atualizada pela última vez em: