Tamanho e Participação do Mercado de Sistemas de Informação Aeroportuária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.73% CAGR |

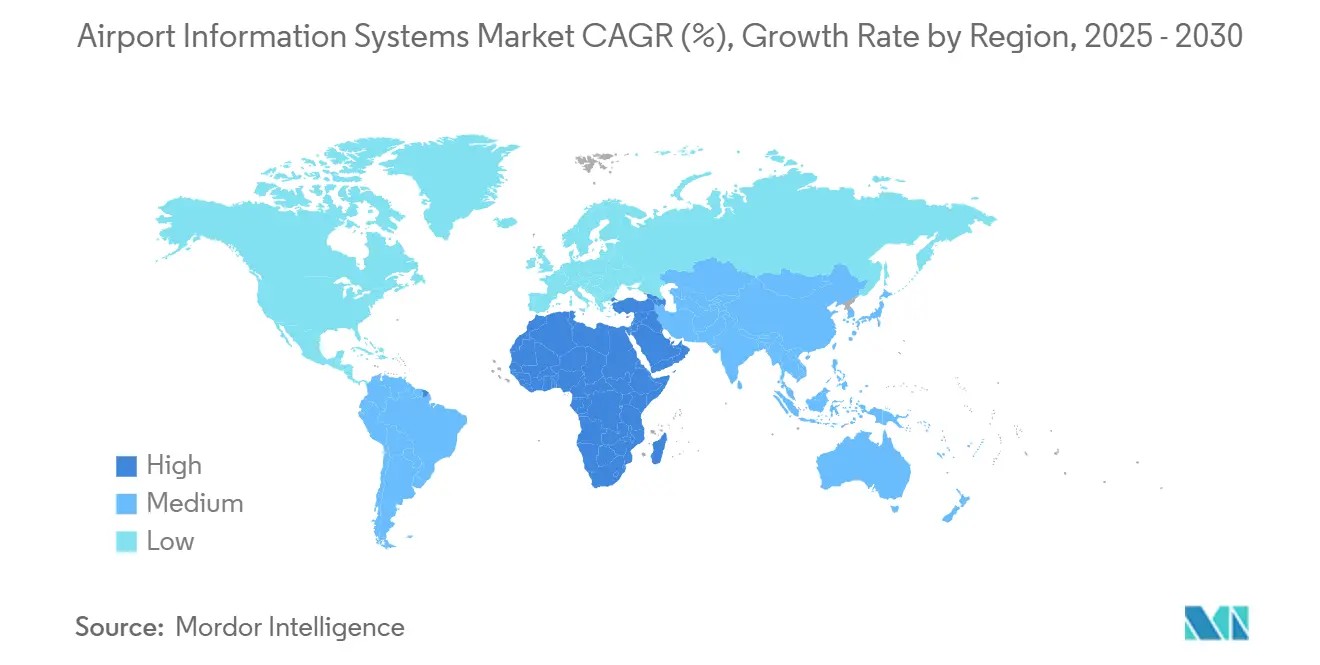

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Informação Aeroportuária pela Mordor Intelligence

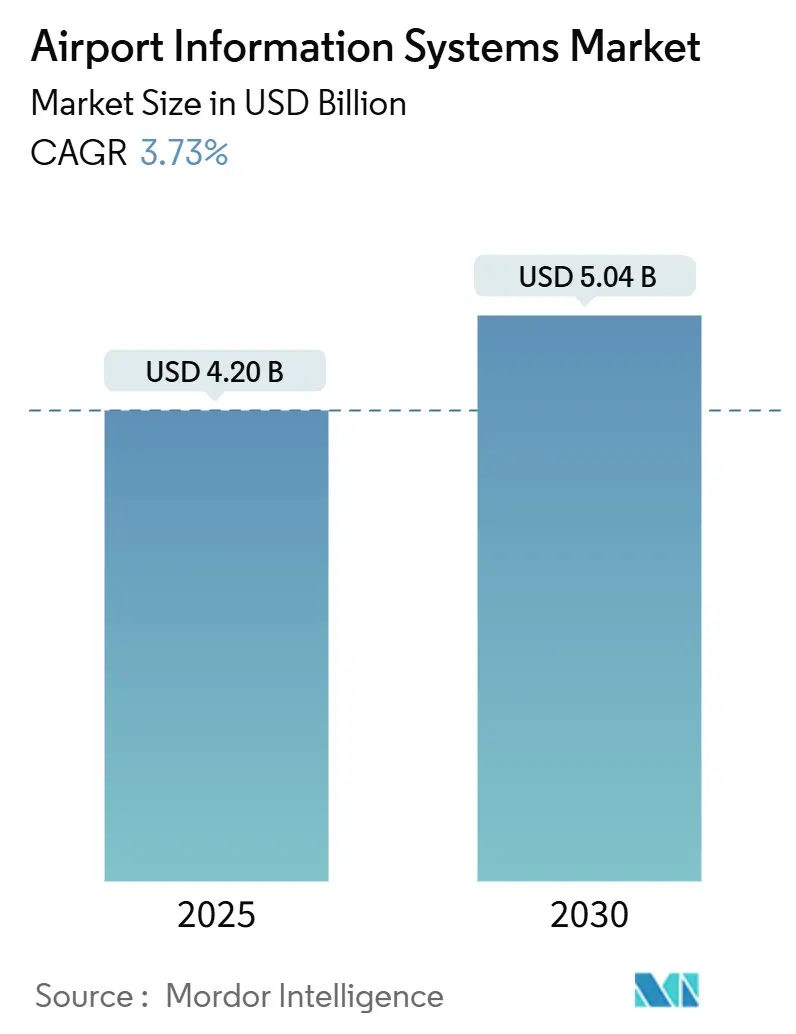

O tamanho do mercado de sistemas de informação aeroportuária está avaliado em USD 4,20 bilhões em 2025 e previsto para alcançar USD 5,04 bilhões até 2030, avançando a uma TCAC de 3,73%. Os volumes de passageiros estão se estabilizando após as contrações da era pandêmica, permitindo que os aeroportos redirecionem capital para plataformas de dados modernas, pontos de controle biométricos e ferramentas de tomada de decisão colaborativa, ao invés de grandes expansões físicas. Software nativo em nuvem substitui hardware legado isolado conforme os operadores buscam mandatos de processamento sem toque e integração mais rígida das funções do lado aéreo e terminal. Os gastos aceleram em regiões que veem a aviação como uma alavanca econômica estratégica, notavelmente os estados do Golfo e os centros de rápido crescimento do Sudeste Asiático. Instalações norte-americanas e europeias canalizam orçamentos para extensões de ciclo de vida e endurecimento de cibersegurança. A atividade competitiva se concentra em contratos de infraestrutura plurianuais que vinculam aeroportos a fornecedores capazes de agrupar redes, análises, biometria e automação de bagagem em uma única pilha de serviços.

Principais Destaques do Relatório

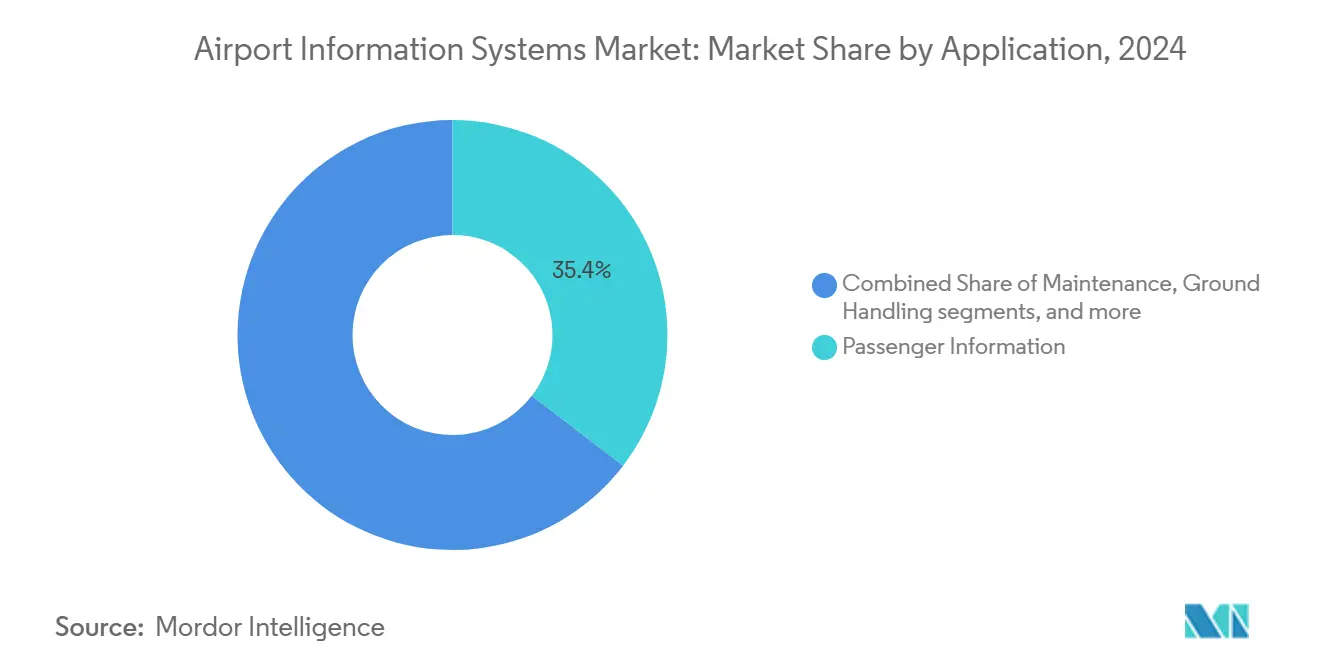

- Por aplicação, sistemas de informação de passageiros lideraram com uma participação de receita de 35,41% em 2024, enquanto aplicações de segurança estão projetadas para expandir a uma TCAC de 5,89% até 2030.

- Por área do sistema, plataformas do lado terminal detiveram 52,78% da participação do mercado de sistemas de informação aeroportuária em 2024; plataformas do lado aéreo estão posicionadas para crescer mais rapidamente a uma TCAC de 6,12%.

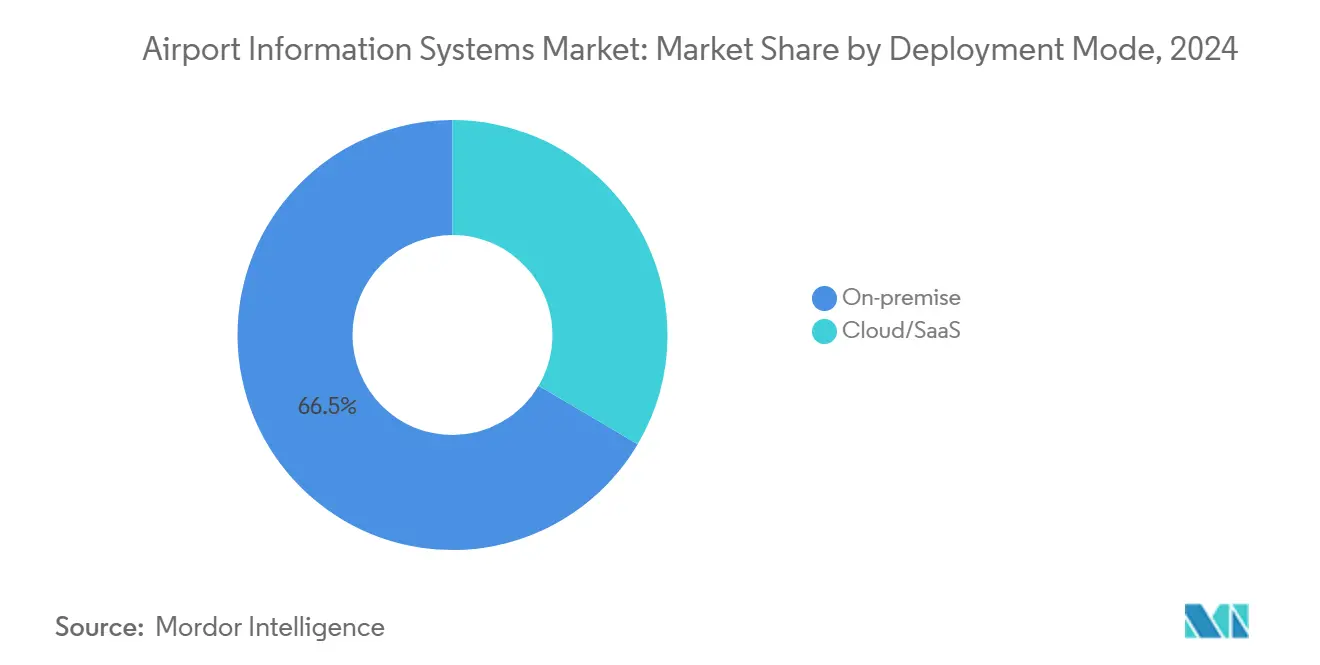

- Por modo de implantação, soluções on-premise comandaram 66,52% do tamanho do mercado de sistemas de informação aeroportuária em 2024, ainda assim soluções nuvem/SaaS estão crescendo a uma TCAC de 8,22% até 2030.

- Por tamanho de aeroporto, hubs Classe A capturaram 43,12% da receita em 2024, enquanto aeroportos Classe D mostram a expansão mais rápida a uma TCAC de 5,67%.

- Por geografia, Ásia-Pacífico deteve 28,90% da receita em 2024; a região do Oriente Médio e África está prevista para registrar a mais alta TCAC de 5,30%.

Tendências e Insights do Mercado Global de Sistemas de Informação Aeroportuária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Recuperação sustentada e crescimento no tráfego global de passageiros aéreos | +1.2% | Global; APAC lidera a recuperação | Médio prazo (2-4 anos) |

| Programas acelerados de modernização e expansão aeroportuária | +0.8% | APAC e MEA | Longo prazo (≥ 4 anos) |

| Foco na experiência do passageiro impulsionando autoatendimento e biometria | +0.6% | América do Norte e UE primeiros adotantes | Curto prazo (≤ 2 anos) |

| Surto de adoção de Tomada de Decisão Colaborativa Aeroportuária (A-CDM) | +0.4% | Europa lidera; APAC e América do Norte seguem | Médio prazo (2-4 anos) |

| Implantação de redes 5G/privadas habilitando análises em tempo real | +0.3% | América do Norte e APAC | Médio prazo (2-4 anos) |

| Mandatos de processamento sem toque impulsionados pela saúde | +0.2% | Pressão regulatória global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Sustentada no Tráfego Global de Passageiros Aéreos

Os números de passageiros se recuperaram aos níveis de 2019 em vários grandes mercados domésticos, levando os aeroportos a recalibrar previsões de longo prazo de mix de frotas, algoritmos de alocação de portões e capacidades de classificadores de bagagem. As Concessões de Infraestrutura Aeroportuária da FAA totalizando USD 289 milhões em 129 instalações americanas em 2024 sinalizam confiança política de que a demanda permanecerá ascendente. Em vez de reverter para expansões de metragem quadrada, os operadores estão implementando motores de demanda preditiva que alteram portões e pessoal em tempo real, uma lição destilada da volatilidade da era pandêmica. O conjunto de previsão por IA do Aeroporto de Bruxelas cortou buffers de recursos de reserva mantendo metas de nível de serviço. Na Ásia-Pacífico, o tráfego doméstico chinês superou os picos pré-pandemia no final de 2024, acelerando pedidos de pontes de embarque automatizadas e balcões de check-in dinâmicos. Esses padrões coletivamente empurram o mercado de sistemas de informação aeroportuária em direção a plataformas que podem flexibilizar jornadas de passageiros hora a hora.

Programas Acelerados de Modernização e Expansão Aeroportuária

Programas de capital de grande escala comprimiram cronogramas de décadas para ciclos únicos de planejamento conforme as autoridades acoplam reconstruções físicas com gêmeos digitais completos. A iniciativa SMForward de USD 1,3 bilhão do Aeroporto Internacional de Sacramento alinha sete projetos simultâneos em uma única espinha dorsal de dados programada para conclusão em 2028. O plano de USD 9 bilhões de O'Hare usa um banco de dados em nuvem comum para que empreiteiros de concreto, integradores de sistemas e companhias aéreas carreguem atualizações de marcos em tempo quase real. A FAA sinalizou 51 subsistemas de controle de tráfego aéreo insustentáveis, desbloqueando janelas de aquisição acelerada para pacotes de modernização turnkey. No Golfo, a Arábia Saudita agrupa contratos de construção de terminais com integração obrigatória de corredores biométricos e robôs de assistência em solo com IA sob as diretrizes da Visão 2030. Esses programas elevam as expectativas de funcionalidade básica, puxando aeroportos menores em direção a arquiteturas similares através de estipulações de concessões governamentais, e expandindo o mercado de sistemas de informação aeroportuária mais profundamente em instalações de nível médio.

Foco na Experiência do Passageiro em Autoatendimento e Biometria

A pesquisa de 2023 da IATA descobriu que 75% dos viajantes preferem validação biométrica a passaportes, citando velocidade e conveniência. A TSA agora permite que carteiras de motorista de telefone celular liberem verificações de identidade em 25 grandes aeroportos americanos, demonstrando uma guinada regulatória para credenciais digitais.[1]Transportation Security Administration, "TSA tests mobile driver's license identity verification," tsa.gov Os quiosques de reconhecimento facial da NEC em Haneda processam 100 passageiros por minuto, liberando espaço outrora dedicado a filas serpenteantes. As companhias aéreas relatam reduções de pessoal de 15-20% em pontos de verificação manual de documentos após a implementação biométrica, redirecionando pessoal para funções de atendimento ao cliente de maior valor. Aeroportos integrando biometria através de entrega de bagagem, segurança, entrada de salas VIP e embarque obtêm IDs unificados de viajantes que alimentam análises de fidelidade e motores de personalização de duty-free. O resultado é um rendimento de receita mais forte por passageiro, reforçando o momentum de investimento no mercado de sistemas de informação aeroportuária.

Surto de Adoção de Tomada de Decisão Colaborativa Aeroportuária (A-CDM)

Inicialmente uma melhor prática da UE, A-CDM tornou-se um padrão operacional global porque gera "capacidade virtual" sem trabalho pesado de capital em pistas. A otimização porta-a-partida do Aeroporto Internacional de Auckland reduziu tempos de espera em oito minutos, aproximadamente um slot de partida de fuselagem estreita, aumentando contagens diárias de movimento de pico. O Aeroporto de Stuttgart vincula seus dashboards A-CDM a módulos de contabilidade de carbono que registram reduções de taxi-out contra limites de emissões da UE. Aeroportos americanos adotam estruturas similares conforme a FAA obriga compartilhamento de dados de movimento de superfície através do System Wide Information Management (SWIM). Fornecedores agora pré-agrupam A-CDM com gerenciamento de recursos, informações de voo e módulos de faturamento, elevando conjuntos de recursos de nível básico. Conforme mais aeroportos se juntam a trocas regionais de dados ANSP, o mercado de sistemas de informação aeroportuária vê maior demanda por APIs abertas e dicionários de dados comuns.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Investimento significativo de capital e complexidade de integração | −0.9% | Global; mais pesado em aeroportos menores | Longo prazo (≥ 4 anos) |

| Crescentes preocupações sobre vulnerabilidades de cibersegurança e privacidade de dados | −0.6% | UE e América do Norte com regras rigorosas | Médio prazo (2-4 anos) |

| Sistemas legados proprietários limitando interoperabilidade entre plataformas | −0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escassez de análises avançadas e expertise em TI entre operadores aeroportuários | −0.3% | Regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento Significativo de Capital e Complexidade de Integração

Reformas de ponta a ponta frequentemente combinam atualizações de pista, retrofits sísmicos e atualizações de TI, produzindo mapas de interface multicamadas que inflam o risco do projeto. A FAA estima que várias substituições de automação de torres poderiam levar oito anos devido a validações de casos de segurança. A reconstrução de USD 2,6 bilhões do Terminal 3 West do Aeroporto Internacional de São Francisco entrelaça sequenciamento de aço estrutural com linhas de base de cibersegurança, demonstrando como tarefas não-TI podem atrasar cortes de sistema. Aeroportos pequenos carecem de arquitetos de integração internos, deixando-os dependentes de fornecedores turnkey cujas ofertas agrupadas podem exceder limites orçamentários. Restrições de financiamento, portanto, adiam muitas implantações até que ciclos de concessão se alinhem, mantendo porções do mercado de sistemas de informação aeroportuária travadas atrás de obstáculos de capital.

Crescentes Preocupações Sobre Vulnerabilidades de Cibersegurança e Privacidade de Dados

Incidentes cibernéticos da aviação saltaram 131% entre 2022 e 2023, pontuados pela interrupção do CrowdStrike que forçou 4.000 cancelamentos de voos e USD 550 milhões em perdas para uma única operadora. As regras NIS 2 da UE agora compelem entidades de infraestrutura crítica a alocar cerca de 9% do gasto em TI para segurança até 2026.[2]European Union Agency for Cybersecurity, "NIS 2 Directive: Budgetary implications," enisa.europa.eu Conformidade significa avaliação contínua de vulnerabilidade, segmentação de rede de tecnologia operacional (OT) e autenticação multifator através de sistemas voltados ao passageiro. Esses desembolsos desviam fundos da inovação e elevam o custo total de propriedade. A decisão da SITA de fazer equipe com a Palo Alto Networks destaca como fornecedores respondem incorporando estruturas de segurança em projetos de plataforma. No entanto, o licenciamento adicional aumenta custos de curto prazo e modera o ritmo de expansão do mercado de sistemas de informação aeroportuária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Aplicação: Segurança Impulsiona Crescimento em Meio ao Foco no Passageiro

Plataformas de segurança expandirão a uma TCAC de 5,89% até 2030 conforme os aeroportos combatem crescentes ameaças cibernéticas e físicas. Tecnologia de Informação de Passageiros ainda representa 35,41% da receita de 2024, cimentando seu papel como a espinha dorsal voltada ao público do mercado de sistemas de informação aeroportuária. Portões biométricos de cruzamento de fronteira, sistemas de intrusão de perímetro e análises de vídeo aprimoradas por IA dominam novos investimentos, enquanto displays tradicionais de status de voos migram para dashboards em nuvem. O tamanho do mercado de sistemas de informação aeroportuária alocado para plataformas de Segurança deve subir acentuadamente uma vez que arquiteturas de confiança zero se tornem obrigatórias sob futuras regulamentações dos EUA e UE.

Software de Assistência em Solo integra com feeds de Informação de Passageiros para mitigar lacunas de pessoal, reduzindo tempos de retorno em meio a escassezes persistentes de mão de obra. Módulos de finanças e operações ganham impulso de migrações em nuvem que comprimem ciclos de geração de relatórios em hubs como Hartsfield-Jackson Atlanta. Aplicações de manutenção crescem conforme motores de análises preditivas como Honeywell Ensemble convertem dados de saúde de motores em ordens de trabalho automatizadas, encolhendo tempo de inatividade não planejado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Área do Sistema: Integração Terminal Acelera

Suítes do Lado Terminal lideraram o mercado de sistemas de informação aeroportuária com 52,78% da receita em 2024, graças à adoção generalizada de quiosques de autoatendimento de uso comum e sistemas de controle de partida. Ainda assim, soluções do Lado Aéreo estão superando com uma TCAC de 6,12% conforme aeroportos com restrição de capacidade se apoiam em feeds de torres remotas, vigilância colaborativa e lagos de dados roteáveis.

Sistemas de exibição de informações de voo e bancos de dados de operações aeroportuárias agora compartilham fluxos em tempo real com módulos de Gerenciamento de Recursos do Lado Aéreo, habilitando alocação de portões baseada em dados e sequenciamento de pushback. Adotar o IATA CUSS Toolkit continua a ancorar interoperabilidade, enquanto os quiosques biométricos no Aeroporto de Haneda de Tóquio sinalizam o próximo salto em direção a terminais sem filas. No Lado Aéreo, procedimentos de chegada point-merge no Aeroporto de Lisboa reduziram atrasos cumulativos em 200.000 minutos, provando o ROI de expansão digital ao invés de física.

Por Modo de Implantação: Aceleração da Nuvem Transforma Infraestrutura

Pilhas on-premise ainda compreendem 66,52% das implantações de 2024, refletindo investimentos históricos e regras de soberania. Nuvem/SaaS, no entanto, cresce a TCAC de 8,22% conforme operadores giram em direção a modelos de assinatura que cortam ciclos de atualização de hardware. Por exemplo, os 43 aeroportos noruegueses da Avinor agora compartilham um hub em nuvem Amadeus que suporta agentes itinerantes que realizam check-in em qualquer lugar em um terminal.

Grandes hubs implantam layouts híbridos nos quais serviços críticos para a missão-como vigilância e logs de segurança-residem em servidores locais endurecidos. Ao mesmo tempo, análises de passageiros e ferramentas de gerenciamento de receita funcionam em data centers de hiperescala. A flexibilidade desse modelo está mudando critérios de aquisição de etiquetas de preço de despesas de capital para custo total de propriedade e credenciamento de cibersegurança.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tamanho de Aeroporto: Aeroportos Regionais Impulsionam Crescimento

Hubs Classe A capturam 43,12% dos gastos de 2024 devido a altos volumes de transação e necessidades complexas de integração. Ainda assim, aeroportos Classe D exibem a mais rápida TCAC de 5,67% graças a implementações simplificadas em nuvem e suporte direcionado de concessões. O tamanho do mercado de sistemas de informação aeroportuária para aeroportos menores ganha impulso do pool de concessões de USD 289 milhões da FAA, que destina fundos para torres digitais, entregas de bagagem de autoatendimento e monitoramento eletrônico de perigos da vida selvagem.

A plataforma de reconhecimento facial DigiYatra da SITA agora abrange 40 instalações de nível médio da Airports Authority of India (AAI), provando que ferramentas modernas de fluxo de passageiros podem escalar para terminais de volume moderado. Enquanto isso, aeroportos Classe B e C alavancam lagos de dados compartilhados para alcançar resiliência de grau empresarial sem instalações on-premise únicas, estreitando a lacuna tecnológica com mega-hubs globais.

Análise Geográfica

Ásia-Pacífico detém 28,90% da receita em 2024, impulsionada por programas de investimento soberano excedendo USD 240 bilhões até 2035, incluindo o Terminal 5 de Singapore Changi e o megaprojeto Long Thanh do Vietnã.[3]Changi Airport Group, "Terminal 5 project overview," changiairport.com Essas construções greenfield integram imigração biométrica, manuseio de bagagem baseado em IA e data centers alimentados por energia renovável desde o estágio de projeto, incorporando resiliência digital em previsões de capacidade de longo prazo.

O Oriente Médio e África lideram o crescimento a uma TCAC de 5,30%. A expansão de USD 35 bilhões do Al Maktoum International de Dubai visa 260 milhões de passageiros anuais, enquanto Abu Dhabi instala iluminação de orientação em toda a pista e radares avançados de movimento de superfície. A Visão 2030 da Arábia Saudita canaliza fundos multibilionários para novos terminais em Riad e NEOM. Como resultado, o mercado de sistemas de informação aeroportuária no Golfo está se inclinando para grandes contratos integrados que combinam robôs de bagagem, centros de comando impulsionados por IA e corredores biométricos de controle de fronteira.

A América do Norte investe em extensão de vida e retrofits digitais para ativos envelhecidos. A análise da FAA mostra 37% dos 138 sistemas de torre como insustentáveis, desbloqueando tranches de modernização de bilhões de dólares destinadas a vigilância de arquitetura aberta e módulos de torre virtual. O'Hare e Dallas-Fort Worth cada um executa projetos de USD 9 bilhões que alinham reformas de concreto com análises em nuvem. A Europa padroniza no Sistema de Entrada/Saída (EES), levando à rápida adoção de quiosques de inscrição biométrica e eGates de passaporte automatizados para cumprir regulamentações pan-UE. A América do Sul adota uma abordagem fragmentada: os cinco principais aeroportos do Brasil instalam RFID de rastreamento de bagagem e unidades de entrega de bagagem de autoatendimento para lidar com recuperações de tráfego ligadas a booms de turismo doméstico.

Cenário Competitivo

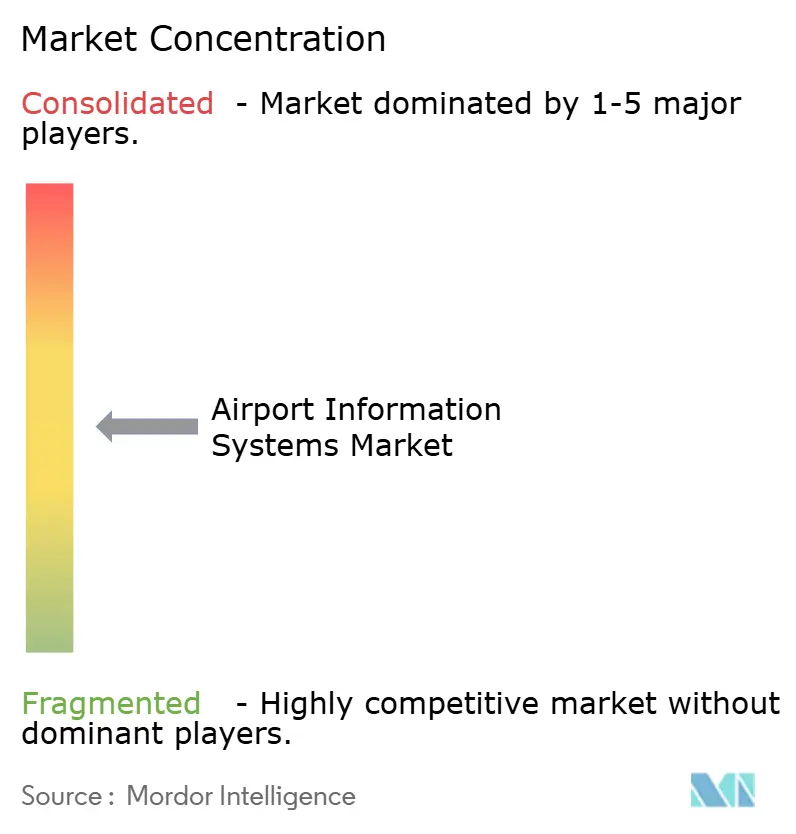

O mercado de sistemas de informação aeroportuária exibe fragmentação média: um punhado de fornecedores de ponta a ponta representa uma fatia considerável, mas dezenas de players de nicho fornecem módulos especializados ou suporte regional. A SITA mantém o alcance mais amplo através de contratos plurianuais de rede, bagagem e processamento de passageiros, como a atual extensão de cinco anos em Heathrow.[4]SITA, "Heathrow extends network contract," sita.aero Thales e Collins Aerospace protegem projetos aeroportuários ligados à aviônica que unificam gerenciamento de tráfego do lado aéreo com segurança do lado terminal, alavancando portfólios de sensores internos.

Parcerias estratégicas definem roteiros de produtos. SITA e IDEMIA combinam visão computacional com gerenciamento de identidade para criar fluxos de bagagem sem toque, enquanto a pilha de IA Watson X da IBM sustenta a arquitetura nativa digital da Riyadh Air antes de sua estreia em 2025. A Honeywell se alinha com NXP Semiconductors para mesclar dispositivos de borda aeroportuários com dados de cockpit autônomo, posicionando-se para infraestruturas de Mobilidade Aérea Avançada. Especialização em cibersegurança emerge como um diferenciador: empresas de nicho cooperam com integradores focados em aeroportos para certificar firewalls de tecnologia operacional contra padrões rigorosos de segurança da aviação.

Preços mudam para modelos baseados em resultados nos quais fornecedores garantem melhorias de throughput ou ganhos de utilização de ativos. Essa tendência recompensa fornecedores capazes de monitorar KPIs ao vivo através de análises incorporadas, aprofundando assim a aderência da conta e elevando custos de mudança.

Líderes da Indústria de Sistemas de Informação Aeroportuária

-

SITA

-

Honeywell International Inc.

-

THALES Group

-

Indra Sistemas, S.A.

-

Amadeus IT Group, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: SITA e Palo Alto Networks anunciaram uma parceria para endurecer aplicações aeroportuárias contra crescentes ameaças cibernéticas.

- Novembro 2024: Aeroporto Internacional de Taipei Taoyuan (TPE) em Taiwan fez parceria com a SITA, um provedor de tecnologia de transporte aéreo, para implementar soluções de quiosques de check-in, modernizar sistemas de processamento de passageiros e aprimorar a experiência aeroportuária.

- Julho 2024: SITA assinou um acordo de extensão de cinco anos com o Aeroporto de Heathrow para manter e aprimorar a infraestrutura de rede do aeroporto. O acordo inclui fornecer serviços de rede, telecomunicações e conectividade e implementar novas soluções para os negócios de Heathrow.

Escopo do Relatório do Mercado Global de Sistemas de Informação Aeroportuária

Um sistema de informação aeroportuária consiste em um conjunto de módulos integrados no software de gerenciamento aeroportuário que facilitam os aspectos operacionais do aeroporto.

O mercado de sistemas de informação aeroportuária é segmentado por aplicação, tipo e geografia. Por aplicação, o mercado é segmentado em manutenção, assistência em solo, finanças e operações, segurança e informação de passageiros. Por tipo, o mercado é segmentado no lado aéreo e lado terminal. Operações do lado aéreo incluem gerenciamento de tráfego aéreo, manutenção de aeronaves e estacionamento de aeronaves, enquanto operações do lado terminal incluem manuseio de bagagem, sistemas de check-in, etc. O relatório também cobre os tamanhos de mercado e previsões para o mercado de sistemas de informação aeroportuária em 18 países através das principais regiões. Para cada segmento, dimensionamento de mercado e previsões foram feitos com base no valor (USD).

| Manutenção |

| Assistência em Solo |

| Finanças e Operações |

| Segurança |

| Informação de Passageiros |

| Sistemas do Lado Aéreo | Sistemas de Exibição de Informações de Voo (FIDS) |

| Banco de Dados de Operações Aeroportuárias (AODB) | |

| Sistemas de Gerenciamento de Recursos (RMS) | |

| Integração de Gerenciamento de Tráfego Aéreo (ATM) | |

| Sistemas do Lado Terminal | Sistemas de Controle de Partida (DCS) |

| Processamento de Passageiros de Uso Comum (CUPPS/CUTE) | |

| Quiosques de Autoatendimento e Sinalização Digital |

| On-premise |

| Nuvem/SaaS |

| Classe A |

| Classe B |

| Classe C |

| Classe D |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Aplicação | Manutenção | ||

| Assistência em Solo | |||

| Finanças e Operações | |||

| Segurança | |||

| Informação de Passageiros | |||

| Por Área do Sistema | Sistemas do Lado Aéreo | Sistemas de Exibição de Informações de Voo (FIDS) | |

| Banco de Dados de Operações Aeroportuárias (AODB) | |||

| Sistemas de Gerenciamento de Recursos (RMS) | |||

| Integração de Gerenciamento de Tráfego Aéreo (ATM) | |||

| Sistemas do Lado Terminal | Sistemas de Controle de Partida (DCS) | ||

| Processamento de Passageiros de Uso Comum (CUPPS/CUTE) | |||

| Quiosques de Autoatendimento e Sinalização Digital | |||

| Por Modo de Implantação | On-premise | ||

| Nuvem/SaaS | |||

| Por Tamanho de Aeroporto | Classe A | ||

| Classe B | |||

| Classe C | |||

| Classe D | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada do mercado de sistemas de informação aeroportuária até 2030?

O mercado de sistemas de informação aeroportuária está avaliado em USD 4,20 bilhões em 2025 e previsto para alcançar USD 5,04 bilhões até 2030, avançando a uma TCAC de 3,73%.

Qual segmento de aplicação está crescendo mais rapidamente?

Plataformas de segurança lideram o crescimento com uma TCAC de 5,89% conforme os aeroportos priorizam resiliência cibernética e controles de perímetro biométricos.

Por que implantações em nuvem estão ganhando tração na TI aeroportuária?

Soluções Nuvem/SaaS crescem a uma TCAC de 8,22% porque cortam ciclos de atualização de hardware, habilitam análises preditivas e suportam padronização multi-aeroporto sem grandes desembolsos de capital.

Qual região verá o maior crescimento até 2030?

A região do Oriente Médio e África está configurada para registrar uma TCAC de 5,30% graças a megaprojetos como a expansão do Al Maktoum International de Dubai e investimentos da Visão 2030 da Arábia Saudita.

Como aeroportos menores estão adotando sistemas de informação avançados?

Aeroportos Classe D alavancam concessões federais e plataformas baseadas em nuvem para implantar reconhecimento facial, torres digitais e automação de bagagem, alcançando uma TCAC de 5,67% que supera hubs maiores.

O que está impulsionando parcerias de fornecedores neste mercado?

Aeroportos exigem soluções integradas baseadas em resultados que agrupam redes, biometria, análises e cibersegurança, levando a colaborações como SITA-IDEMIA para imageamento de bagagem por visão computacional e IBM-Riyadh Air para operações habilitadas por IA.

Página atualizada pela última vez em: