Tamanho e Participação do Mercado de Sistema de Piloto Automático de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

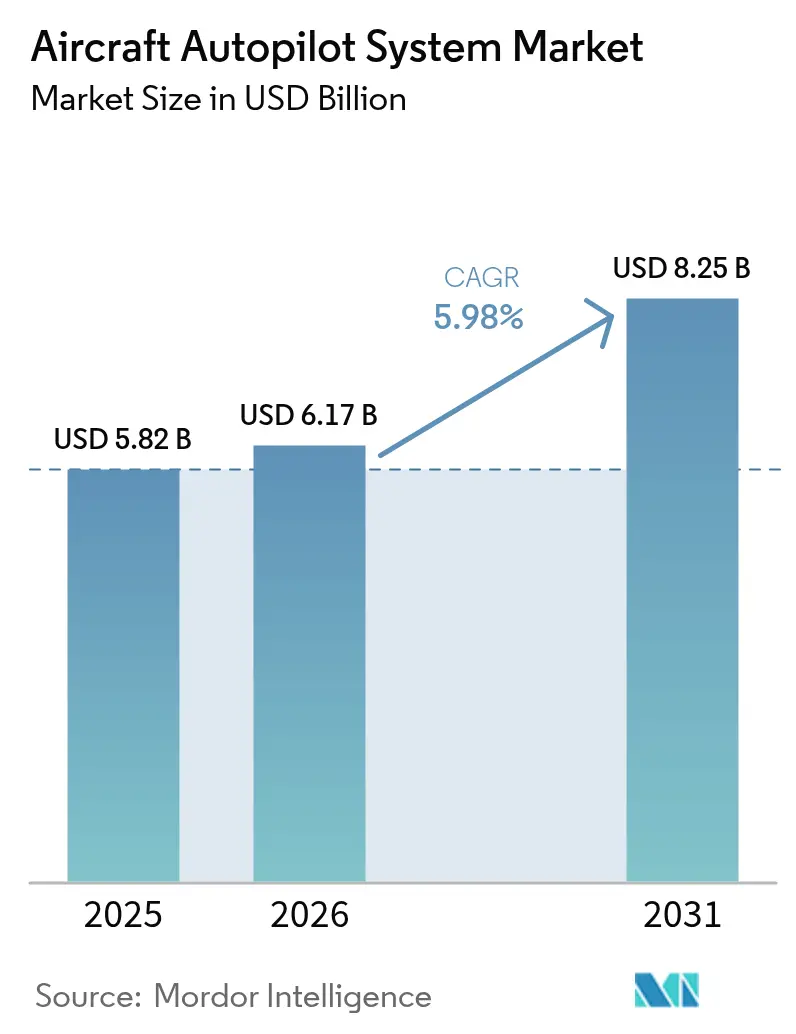

| Tamanho do Mercado (2026) | 6.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

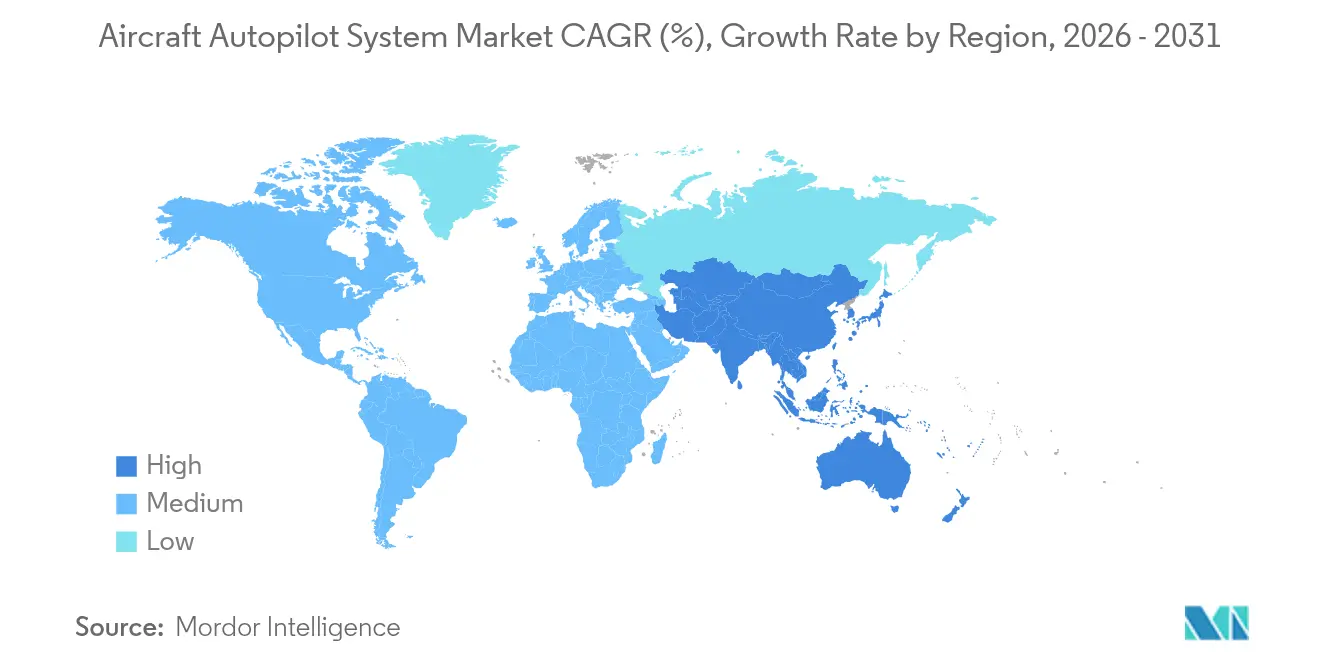

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Piloto Automático de Aeronaves por Mordor Intelligence

O tamanho do mercado de sistema de piloto automático de aeronaves foi avaliado em USD 5,82 bilhões em 2025 e estima-se que cresça de USD 6,17 bilhões em 2026 para atingir USD 8,25 bilhões até 2031, a um CAGR de 5,98% durante o período de previsão (2026-2031). Essa trajetória reflete a transição do setor em direção a níveis mais elevados de automação de cabine de pilotagem, à medida que reguladores, companhias aéreas e agências de defesa se preparam para operações comerciais com piloto único e adoção mais ampla de voos não tripulados. A recuperação sustentada da aviação comercial, grandes carteiras de pedidos e programas de modernização de aviônicos reforçam coletivamente a demanda, enquanto soluções de gerenciamento de contingências baseadas em inteligência artificial desbloqueiam novas oportunidades de plataforma. Os líderes concentram-se em arquiteturas definidas por software que estendem os ciclos de vida dos sistemas e permitem atualizações de recursos via rede. Restrições na cadeia de suprimentos de sensores inerciais e custos crescentes de conformidade com segurança cibernética permanecem como pontos de pressão de curto prazo. No entanto, os gastos de capital resilientes dos operadores da América do Norte e da Ásia-Pacífico mantêm o mercado de sistema de piloto automático de aeronaves em uma trajetória de expansão.

Principais Conclusões do Relatório

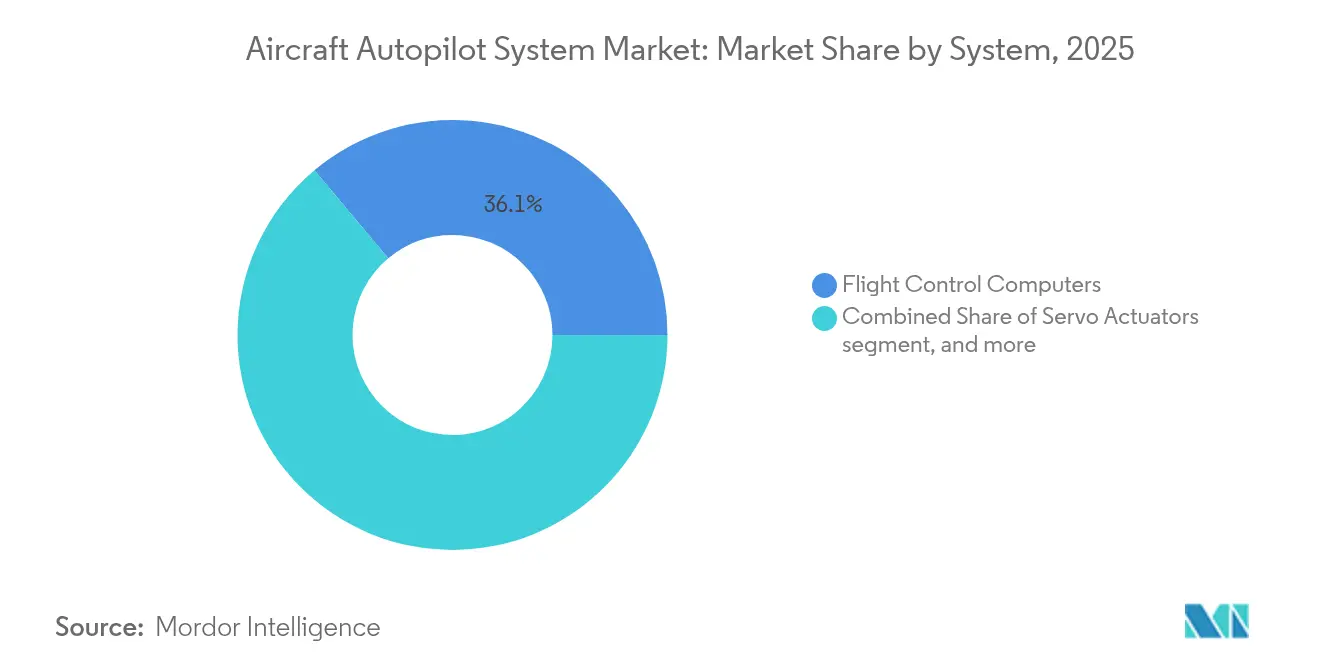

- Por sistema, os computadores de controle de voo detinham 36,10% da participação do mercado de sistema de piloto automático de aeronaves em 2025, enquanto os pacotes de software de piloto automático avançam a um CAGR de 9,02% até 2031.

- Por tipo de aeronave, os jatos de fuselagem estreita lideraram com 40,35% de participação na receita em 2025, enquanto os veículos aéreos não tripulados devem expandir a um CAGR de 7,28% até 2031.

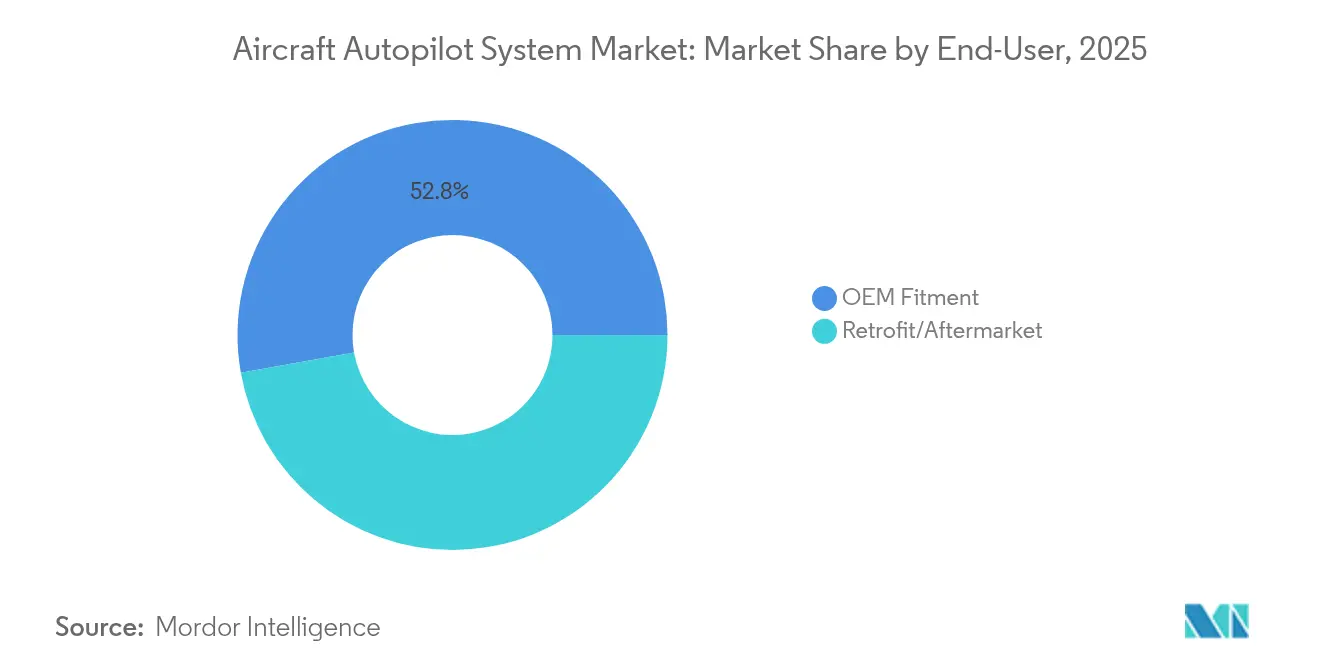

- Por usuário final, a instalação OEM representou 52,80% do mercado de sistema de piloto automático de aeronaves em 2025; retrofit/pós-venda é o canal de crescimento mais rápido, com um CAGR de 6,95%.

- Por geografia, a América do Norte comandou 42,90% do tamanho do mercado de sistema de piloto automático de aeronaves em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 7,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Piloto Automático de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas entregas de aeronaves comerciais | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por automação avançada de voo | +1.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Programas de modernização de aviônicos em toda a frota | +1.2% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das operações de VANTs e MAU | +1.0% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pilotos automáticos de gerenciamento de contingências habilitados por IA | +0.9% | Adoção antecipada na América do Norte e Europa, expansão global | Longo prazo (≥ 4 anos) |

| Movimento em direção a operações comerciais com piloto único | +0.8% | Liderança regulatória da América do Norte e Europa, seguimento global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Entregas de Aeronaves Comerciais

O plano da Boeing de aumentar a produção do B737 para cerca de 42 jatos por mês e a intenção da Airbus de atingir 75 unidades mensais da família A320 sustentam uma aceleração constante da produção que eleva as instalações de piloto automático. As operadoras da Ásia-Pacífico impulsionam uma parcela significativa desses compromissos, garantindo que os pacotes integrados de gerenciamento de voo e piloto automático permaneçam como prioridades de instalação em linha. Os fornecedores expandem a capacidade de fabricação de computadores de controle de voo e servoactuadores para acompanhar o ritmo. O mercado de sistema de piloto automático de aeronaves se beneficia diretamente porque cada aeronave de fuselagem estreita ou larga de instalação antecipada requer um piloto automático digital certificado com margens de crescimento para futuras funcionalidades de software. A perspectiva de produção estabiliza a visibilidade de receita para fornecedores de aviônicos de primeiro nível até 2030.

Crescente Demanda por Automação Avançada de Voo

O framework MOSAIC (Mais Pilotos, Mais Aeronaves, Certificação Simplificada) da FAA abre caminho para aeronaves que dependem de camadas de automação para proteger contra perda de controle, acelerando a adoção de pilotos automáticos de alta autoridade.[1]Administração Federal de Aviação, "Regra Preliminar MOSAIC," faa.gov As companhias aéreas especificam orientação vinculada a condições meteorológicas, aumento baseado em satélite e funções integradas de enlace de dados para reduzir a carga de trabalho em rotas congestionadas. Pesquisas acadêmicas destacam assistentes de voo digitais que contextualizam dados de sensores e apresentam indicações acionáveis, reforçando a proposta de valor da automação aprimorada. Essas capacidades expandem o mercado de sistema de piloto automático de aeronaves à medida que os compradores transitam de sistemas legados baseados em taxa para soluções baseadas em atitude e com suporte de IA.

Programas de Modernização de Aviônicos em Toda a Frota

As operadoras estendem a vida útil das células por meio da reequipagem de cabines legadas com painéis de voo com tela sensível ao toque e recursos de navegação baseada em desempenho. O pacote de atualização King Air da Collins Aerospace exemplifica como os operadores migram para a lógica de piloto automático Pro Line Fusion, que reduz a carga de trabalho do piloto e atende aos próximos mandatos de espaço aéreo. O caminho de certificação focado em desempenho da FAA encurta os prazos de retrofit, desbloqueando receita recorrente de pós-venda. As frotas maduras na Europa e na América do Norte sustentam o mercado de sistema de piloto automático de aeronaves durante períodos de baixa nas entregas de novas aeronaves. As companhias aéreas distribuem os desembolsos de capital ao longo de programas plurianuais, criando demanda previsível por unidades substituíveis em linha (LRUs) de piloto automático modulares e licenças de software.

Pilotos Automáticos de Gerenciamento de Contingências Habilitados por IA

Parcerias como a da Honeywell e NXP Semiconductors integram processadores de alto desempenho que permitem que modelos de aprendizado de máquina em tempo real executem lógica de desvio de condições meteorológicas, prevenção de ultrapassagem de pista e descida de emergência. Projetos militares como o Centaur da Saab demonstram agentes de aprendizado por reforço manobrar aeronaves sem intervenção do piloto durante engajamentos complexos. As variantes comerciais concentram-se em sequências autônomas de desvio e pouso que protegem os passageiros quando a tripulação está incapacitada. Esses avanços elevam o teto de crescimento de longo prazo do mercado de sistema de piloto automático de aeronaves ao abrir nichos de carga e táxi aéreo que requerem tripulação a bordo limitada ou nula.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de certificação e conformidade | −1.1% | Global, particularmente rigoroso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades de segurança cibernética em links de controle de voo | −0.8% | Global, com preocupações elevadas em aplicações de defesa | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros qualificados em DO-178C | −0.6% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de MEMS/IMUs | −0.5% | Global, com impacto particular na fabricação da Ásia-Pacífico | Curto prazo |

| Fonte: Mordor Intelligence | |||

Altos Custos de Certificação e Conformidade

A regra de Avaliações de Segurança de Sistemas da FAA exige verificação exaustiva para garantir que as probabilidades de falha catastrófica permaneçam abaixo de 1 × 10-9 por hora de voo, elevando os orçamentos de validação de software para a faixa de USD 5 a 15 milhões por programa.[2]Registro Federal, "Avaliações de Segurança de Sistemas para Aeronaves da Categoria de Transporte," federalregister.gov A conformidade com o Nível A do DO-178C requer múltiplas revisões independentes e cobertura completa de código, estendendo os cronogramas em até dois anos. Inovadores menores na indústria de sistema de piloto automático de aeronaves frequentemente fazem parcerias com empresas principais para superar esses obstáculos, o que mantém as barreiras de entrada no mercado elevadas e consolida a participação entre os incumbentes.

Vulnerabilidades de Segurança Cibernética em Links de Controle de Voo

Um aumento de 131% ano a ano nos incidentes cibernéticos na aviação intensificou o escrutínio sobre a integridade do barramento de dados do piloto automático. Os mandatos propostos de Segurança da Informação de Equipamentos, Sistemas e Redes obrigam os fabricantes a incorporar criptografia, detecção de intrusão e protocolos de inicialização segura que adicionam custo de hardware e ciclos de verificação. As companhias aéreas confrontadas com o incidente da CrowdStrike em 2024 enfrentaram interrupções de rede que expuseram riscos latentes em cabines conectadas, reforçando critérios de aquisição que favorecem soluções robustecidas. A carga adicional de conformidade modera a velocidade de adoção de curto prazo em segmentos como aeronaves de carga não tripuladas, mas também incentiva as vendas de computadores de controle de voo seguros e atualizados, apoiando indiretamente o mercado de sistema de piloto automático de aeronaves no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema: Arquitetura Definida por Software Ganha Impulso

Os Computadores de Controle de Voo retiveram 36,10% da participação do mercado de sistema de piloto automático de aeronaves em 2025 porque cada aeronave de transporte comercial exige processamento com tripla redundância para comandos de arfagem, rolagem, guinada e velocidade. Por outro lado, os Pacotes de Software de Piloto Automático estão expandindo a um CAGR de 9,02% à medida que os operadores migram para pacotes de lógica atualizáveis via nuvem que sobrepõem algoritmos preditivos ao hardware existente. A plataforma PureFlyt da Thales ilustra essa mudança ao otimizar trajetórias em tempo real para benefícios de combustível e ruído. O tamanho do mercado de sistema de piloto automático de aeronaves para soluções centradas em software deve atingir USD 2,28 bilhões até 2031, espelhando a digitalização mais ampla do setor aeroespacial. Componentes de hardware como servoactuadores e sensores de atitude permanecem essenciais, mas as margens migram para código proprietário, diferenciando modos de aproximação, arremetida e emergência. Os fornecedores investem em pipelines de DevSecOps que encurtam os ciclos de certificação e permitem a implantação rápida de funções de IA, reforçando a importância competitiva dos roteiros de software.

As companhias aéreas preferem unidades substituíveis em linha que isolam o processamento das placas de entrada/saída, permitindo atualizações de capacidade sem alterações mecânicas profundas. Padrões de arquitetura aberta como FACE na aviação de defesa e ARINC 653 no transporte civil incentivam a interoperabilidade entre fornecedores, expandindo o volume endereçável para desenvolvedores de software de nicho. Como resultado, novos entrantes aproveitam modelos de licenciamento baseados em assinatura, enquanto integradores estabelecidos agrupam garantias de software com contratos de serviço estendidos. Essas mudanças fomentam um ecossistema em camadas onde o mercado de sistema de piloto automático de aeronaves acomoda tanto empresas principais de primeiro nível quanto especialistas em código ágeis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aeronave: VANTs Perturbam as Hierarquias Tradicionais

Os Jatos de Fuselagem Estreita capturaram 40,35% do tamanho do mercado de sistema de piloto automático de aeronaves em 2025 com base na força das acelerações de produção do A320neo e do B737-8, que incorporam pilotos automáticos como parte de um painel de voo integrado. As aeronaves de fuselagem larga estão se recuperando em conjunto com o tráfego de longa distância, mas permanecem abaixo dos níveis de entrega anteriores a 2020. A força disruptiva vem dos VANTs, cujo CAGR de 7,28% até 2031 reflete a aquisição de drones MALE e protótipos emergentes de mobilidade aérea urbana. Os pilotos automáticos de VANTs diferem em peso, potência e caminho de certificação, mas ainda dependem de sensores inerciais e GNSS fortemente acoplados. A Sky-Drones Technologies adotou links 5G e classificadores de IA para navegar em espaço aéreo contestado, ampliando seu apelo entre operadores de logística.

A integração do piloto automático em aeronaves de asa rotativa ganha impulso após o sistema de três eixos da Garmin para o Airbus H130, que estabiliza os modos de pairamento e cruzeiro. Os compradores de jatos executivos especificam funções de controle automático de aceleração e frenagem automática antes reservadas para aeronaves de linha, comprimindo a diferenciação de recursos entre as classes de aeronaves. No geral, o mercado de sistema de piloto automático de aeronaves encontra novas vias de crescimento à medida que os conceitos de carga não tripulada e passageiros amadurecem, desafiando os fornecedores legados a projetar controladores mais leves e agnósticos em relação a padrões que ainda atendam às métricas de confiabilidade da categoria de transporte.

Por Usuário Final: Mercado de Retrofit Acelera

A Instalação OEM continua a dominar com uma participação de 52,80% em 2025 porque cada célula sai da fábrica com um piloto automático de linha de base certificado para aquele certificado de tipo. No entanto, companhias aéreas e proprietários fracionários estão intensificando campanhas de retrofit que impulsionam um CAGR de 6,95% na demanda de pós-venda. O caminho de Equipamentos de Segurança Não Obrigatórios (NORSEE) da FAA simplifica as aprovações para pilotos automáticos digitais, permitindo instalações do GFC 600 da Garmin em frotas de pistão e turboélice. Essa mudança de política eleva o tamanho do mercado de sistema de piloto automático de aeronaves para retrofits a USD 2,55 bilhões até 2031. As aeronaves A320ceo e B737-NG envelhecidas são alvos principais para atualizações de diretor de voo e controle automático de aceleração que se alinham com as rotas de desempenho de navegação com autorização requerida (RNP-AR).

Os provedores de MRO fazem parcerias com OEMs de aviônicos em contratos de pagamento por hora de voo que agrupam peças sobressalentes, atualizações de software e diagnósticos preditivos. Esses modelos atraem operadores que buscam previsibilidade de custo fixo. Pools emergentes de arrendamento para unidades substituíveis em linha de piloto automático reduzem ainda mais o tempo de inatividade durante verificações pesadas. Consequentemente, o mercado de sistema de piloto automático de aeronaves se beneficia de um ciclo virtuoso onde a atividade de retrofit estende a vida útil da célula e a vida útil estendida, por sua vez, exige atualizações incrementais de capacidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte liderou o mercado de sistema de piloto automático de aeronaves com 42,90% de participação na receita em 2025, apoiada por robustos orçamentos de defesa e uma rápida recuperação nas viagens aéreas domésticas. A liderança da FAA em regulamentação de automação e segurança cibernética torna os Estados Unidos um adotante antecipado de recursos avançados de piloto automático, reforçando as aquisições domésticas. A modernização da frota de jatos regionais do Canadá e a expansão de fuselagem estreita do México contribuem de forma incremental. As altas taxas de utilização aceleram os ciclos de substituição de computadores de controle de voo, consolidando a demanda de linha de base. Honeywell, Collins Aerospace e Garmin mantêm centros substanciais de produção e engenharia na região, garantindo estreito alinhamento com os requisitos dos clientes.

A Ásia-Pacífico é o território de crescimento mais rápido, avançando a um CAGR de 7,75% até 2031. A adoção de viagens aéreas pela classe média e os programas de modernização da defesa impulsionam centralmente a China e a Índia. A Airbus prevê que a frota global dobrará para 50.000 aeronaves até 2044, com a Ásia-Pacífico fornecendo a maior parte desse incremento. OEMs domésticos como a COMAC integram subsistemas de piloto automático desenvolvidos localmente, enquanto companhias aéreas regionais lançam grandes contratos de retrofit para atender aos mandatos de navegação baseada em desempenho. O Japão e a Coreia do Sul investem em ecossistemas autônomos de mobilidade aérea urbana, exemplificados pelo banco de testes de gerenciamento de tráfego não tripulado da Thales na Tailândia. Regimes de certificação variados criam sobrecarga de personalização e fomentam parcerias entre empresas principais globais e casas de sistemas locais, ampliando a presença do mercado de sistema de piloto automático de aeronaves.

A Europa permanece um mercado maduro, porém centrado em inovação. A aceitação pela EASA do Autoland da Garmin em plataformas King Air sublinha a abertura regulatória à automação de alta autoridade. Thales, Safran e BAE Systems fornecem pacotes integrados de piloto automático e gerenciamento de voo para os programas Airbus e Eurofighter. O Fundo Europeu de Defesa canaliza recursos para recursos de resiliência aprimorados por IA, como o projeto AIDA que protege os barramentos de aviônicos contra intrusões cibernéticas. O Oriente Médio e a África, embora menores em volume, registram aquisições constantes de operadoras do Golfo e agências de defesa que atualizam frotas de transporte e rotativas. Os fatores de barreira incluem condições econômicas desiguais e capacidade regulatória, mas a região ainda agrega valor incremental ao mercado de sistema de piloto automático de aeronaves à medida que a utilização de aeronaves de fuselagem larga se recupera.

Cenário Competitivo

O mercado permanece moderadamente consolidado, com os cinco principais fornecedores detendo aproximadamente 65% da receita coletiva, ancorados por Honeywell, Collins Aerospace, Safran, Thales e Garmin. Esses líderes agrupam hardware, software e suporte ao ciclo de vida em ofertas de ponta a ponta que garantem contratos de longa duração. O acordo estratégico da Honeywell com a Bombardier, avaliado em até USD 17 bilhões ao longo de seu prazo, exemplifica a escala da captura integrada de aviônicos. A Collins Aerospace aproveita sua arquitetura Pro Line Fusion em jatos executivos e regionais, enquanto a Safran capitaliza capacidades de uso duplo que abrangem aeronaves comerciais e de combate.

Os concorrentes de segundo nível se diferenciam por meio de tecnologias de nicho. A Moog fornece pacotes de atuação de alta sustentação e primária para o V-280 Valor Future Long-Range Assault Aircraft, acentuando sua força em controles eletromecânicos. A Avidyne e a Dynon Avionics visam a aviação geral com pilotos automáticos acessíveis com capacidade IFR, usando modularidade para crescer nas classes de turbinas leves. Startups como Sky-Drones Technologies e UAV Navigation perseguem o segmento de VANTs e eVTOL, onde peso, custo e sofisticação algorítmica têm classificação mais alta do que o pedigree de certificação tradicional. Disruptores exclusivamente de software licenciam código estabilizado que se sobrepõe aos computadores de controle de voo existentes, ampliando a intensidade competitiva dentro do mercado de sistema de piloto automático de aeronaves.

Alianças estratégicas e aquisições aceleram o fechamento de lacunas de capacidade. A cisão planejada da Honeywell Aerospace pela Honeywell pretende aguçar o foco em autonomia e propulsão eletrificada até 2026. A colaboração da Regal Rexnord com a Honeywell em atuação de eVTOL e a linha conjunta de gravadores de voz de cabine da Curtiss-Wright demonstram interesse convergente em sistemas de mobilidade aérea urbana. Essas manobras visam garantir a posição de pioneiro em plataformas de nova geração, ampliando assim as posições de participação de longo prazo.

Líderes da Indústria de Sistema de Piloto Automático de Aeronaves

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Garmin Ltd.

Thales Group

Safran SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Vertical Aerospace e a Honeywell expandiram sua parceria de eVTOL VX4, visando a certificação de sistemas críticos de voo com probabilidades de falha catastrófica de 1 × 10⁻⁹.

- Março de 2025: A Garmin recebeu aprovação da EASA para retrofits de Autoland e Autothrottle em aeronaves Beechcraft King Air.

- Outubro de 2024: A Airbus está desenvolvendo um novo sistema de piloto automático de 3 eixos para o helicóptero H130 em colaboração com a Garmin. O sistema estará disponível no mercado em 2025.

- Setembro de 2024: A Boeing concedeu à MicroPilot um contrato para desenvolver aprimoramentos de software para sistemas de aeronaves não tripuladas de pequeno porte. O contrato, assinado sob a Política de Benefícios Industriais e Tecnológicos (ITB), estabelece um Acordo de Estrutura de Investimento entre a Boeing e a MicroPilot, uma desenvolvedora líder de pilotos automáticos para VANTs.

Escopo do Relatório Global do Mercado de Sistema de Piloto Automático de Aeronaves

Um sistema de piloto automático é utilizado para automatizar a orientação e o controle da aeronave. Um sistema de piloto automático típico pode automatizar múltiplas tarefas, como manutenção de atitude e altitude, taxa de subida e descida, e interceptação e orientação de curso. Para fornecer uma perspectiva abrangente, o mercado de sistema de piloto automático de aeronaves abrange empresas que oferecem componentes de software e hardware de piloto automático e diretor de voo. As estimativas de mercado são baseadas em instalações de linha de montagem de sistemas de piloto automático na cabine de aeronaves de nova geração sendo adquiridas por operadoras aéreas em todo o mundo e não incluem o retrofit de aeronaves de geração antiga. Além disso, o relatório não considera veículos aéreos não tripulados (VANTs), mas considera aeronaves de asa rotativa e demonstradores experimentais, como o NASA X-57.

O mercado de sistema de piloto automático de aeronaves é segmentado por sistema, aplicação e geografia. O mercado de sistema de piloto automático de aeronaves é segmentado por sistema em sistemas de referência de atitude e rumo, sistemas de diretor de voo, sistemas de controle de voo e sistemas de aviônicos. Por aplicação, o mercado é segmentado em civil, comercial e militar. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

O dimensionamento e as previsões de mercado para todos os segmentos foram fornecidos em valor (USD).

| Sistemas de Referência de Atitude e Rumo |

| Sistemas de Diretor de Voo |

| Computadores de Controle de Voo |

| Controle Automático de Aceleração e Gerenciamento de Empuxo |

| Unidades de Referência Inercial e de Dados de Ar |

| Servoactuadores |

| Pacotes de Software de Piloto Automático |

| Jatos de Fuselagem Estreita |

| Jatos de Fuselagem Larga |

| Aeronaves Regionais e de Passageiros Locais |

| Jatos Executivos |

| Helicópteros |

| Veículos Aéreos Não Tripulados (VANTs) |

| Mobilidade Aérea Urbana/eVTOL |

| Instalação OEM |

| Retrofit/Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Sistema | Sistemas de Referência de Atitude e Rumo | ||

| Sistemas de Diretor de Voo | |||

| Computadores de Controle de Voo | |||

| Controle Automático de Aceleração e Gerenciamento de Empuxo | |||

| Unidades de Referência Inercial e de Dados de Ar | |||

| Servoactuadores | |||

| Pacotes de Software de Piloto Automático | |||

| Por Tipo de Aeronave | Jatos de Fuselagem Estreita | ||

| Jatos de Fuselagem Larga | |||

| Aeronaves Regionais e de Passageiros Locais | |||

| Jatos Executivos | |||

| Helicópteros | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Mobilidade Aérea Urbana/eVTOL | |||

| Por Usuário Final | Instalação OEM | ||

| Retrofit/Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema de piloto automático de aeronaves?

O mercado de sistema de piloto automático de aeronaves está em USD 6,17 bilhões em 2026, com um valor projetado de USD 8,25 bilhões até 2031.

Qual região detém a maior participação no mercado de sistema de piloto automático de aeronaves?

A América do Norte lidera com 42,90% de participação em 2025, impulsionada por fortes gastos com defesa e um clima de adoção antecipada para automação avançada.

Qual segmento de sistema está crescendo mais rapidamente?

Os Pacotes de Software de Piloto Automático estão expandindo a um CAGR de 9,02% até 2031, à medida que as companhias aéreas transitam para arquiteturas de aviônicos definidas por software.

Com que rapidez o mercado de retrofit está crescendo?

As aplicações de retrofit e pós-venda estão crescendo a um CAGR de 6,95% à medida que os operadores modernizam as frotas em serviço com pilotos automáticos digitais.

Qual é a maior restrição ao crescimento do mercado?

Os altos custos de certificação e conformidade reduzem a velocidade de entrada no mercado para novos entrantes e adicionam de USD 5 a 15 milhões aos orçamentos dos programas.

Por que os veículos aéreos não tripulados são importantes para este mercado?

Os VANTs registram um CAGR de 7,28% porque operadores de defesa e de mobilidade aérea urbana emergente requerem soluções de piloto automático leves e prontas para IA.

Página atualizada pela última vez em: