Tamanho e Participação do Mercado de Sistemas de Navegação Militar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

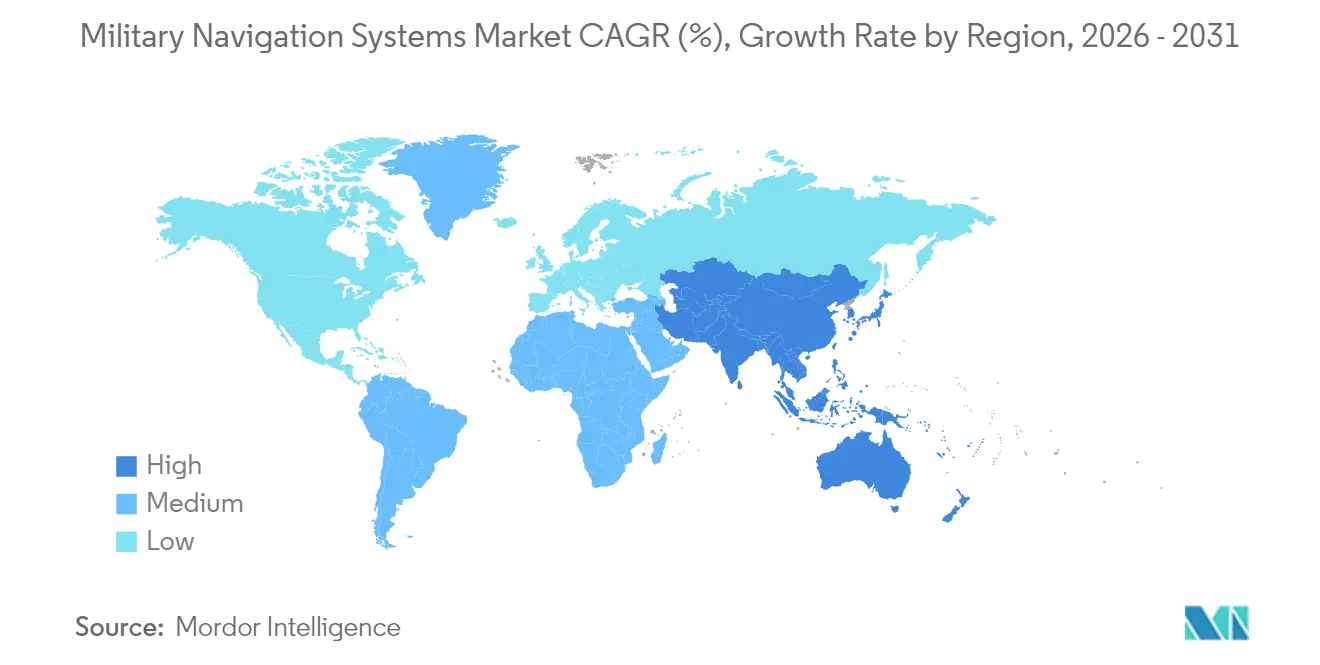

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Navegação Militar por Mordor Intelligence

O tamanho do mercado de sistemas de navegação militar em 2026 é estimado em USD 12,97 bilhões, crescendo a partir do valor de 2025 de USD 12,15 bilhões com projeções para 2031 mostrando USD 18,01 bilhões, crescendo a um CAGR de 6,79% no período de 2026 a 2031. Os ministérios da defesa estão aumentando continuamente seus gastos em posicionamento, navegação e temporização (PNT) assegurados à medida que as plataformas não tripuladas proliferam, enquanto incidentes persistentes de interferência expõem as limitações dos receptores legados do Sistema de Posicionamento Global (GPS). O mercado está migrando para arquiteturas híbridas que combinam o Sistema Global de Navegação por Satélite (GNSS) de múltiplas constelações, sensores inerciais e balizas terrestres, permitindo a continuidade das operações em ambientes eletromagnéticos contestados. Unidades inerciais baseadas em tecnologia quântica e MEMS estão amadurecendo, constelações PNT comerciais em órbita baixa terrestre (LEO) estão entrando em serviço, e antenas anti-interferência com controle de exportação estão sendo adotadas de forma mais ampla. As empresas líderes estabelecidas mantêm vantagens de escala, mas soluções definidas por software de startups estão redefinindo os referenciais competitivos de precisão, tamanho, peso, potência e custo.

Principais Conclusões do Relatório

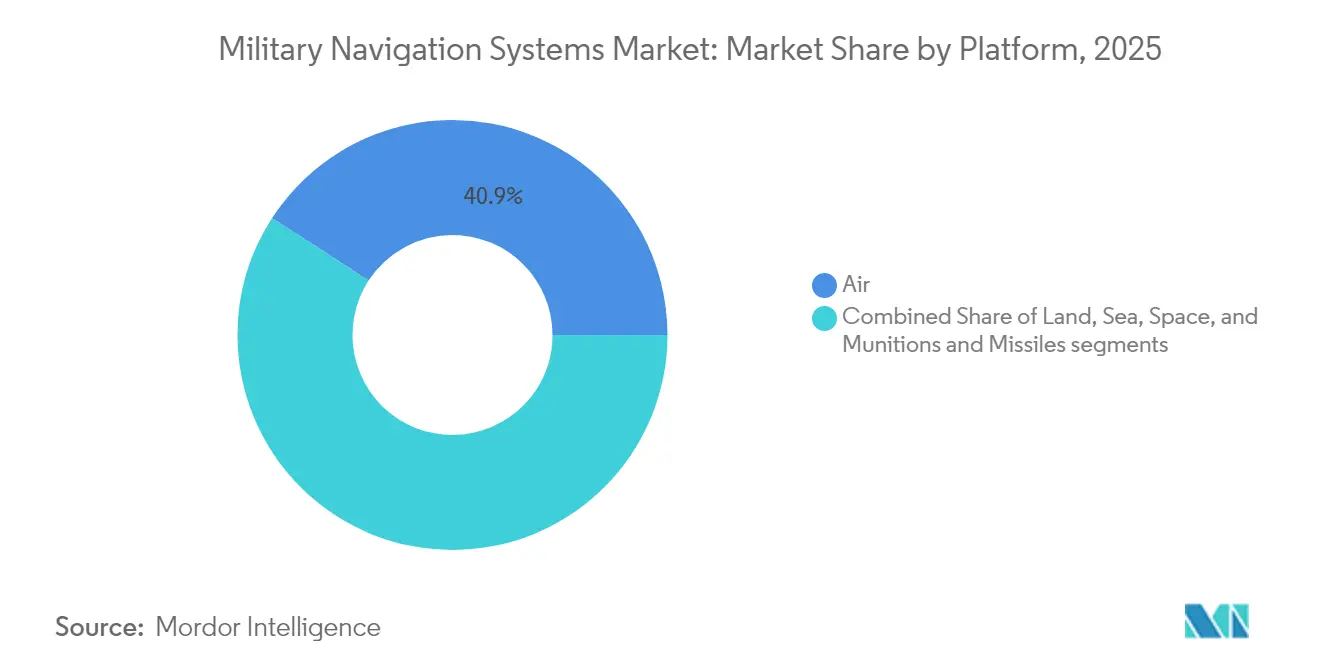

- Por plataforma, os sistemas aerotransportados lideraram o mercado de sistemas de navegação militar com uma participação de 40,85% em 2025, enquanto o segmento espacial deve registrar um CAGR de 7,44% até 2031.

- Por aplicação, o comando e controle (C2) representou 29,02% da receita de 2025; busca e salvamento (SAR) é o caso de uso de crescimento mais rápido com um CAGR de 7,29% até 2031.

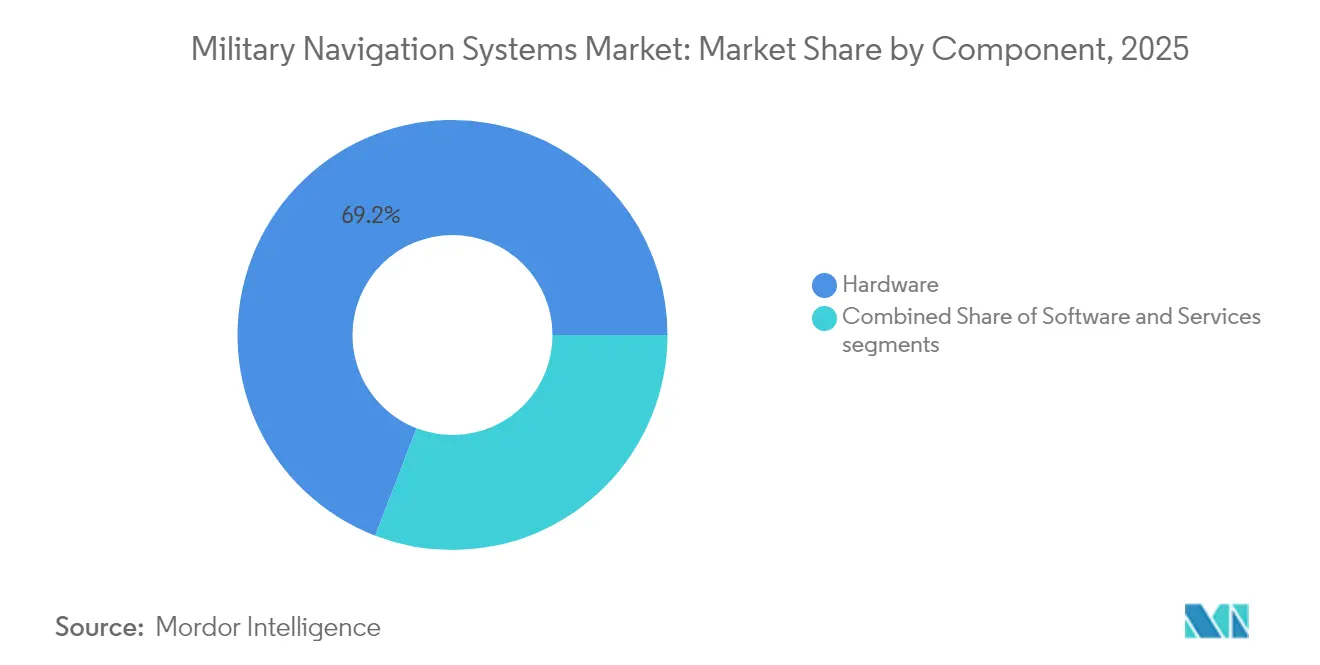

- Por componente, o hardware reteve 69,15% das vendas de 2025, mas o software está se expandindo a um CAGR de 7,78% à medida que a fusão de sensores habilitada por IA ganha tração.

- Por geografia, a América do Norte capturou 38,25% da receita de 2025, enquanto a região Ásia-Pacífico está crescendo mais rapidamente a um CAGR de 7,62%, impulsionada pela integração do BeiDou, NavIC e QZSS.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Navegação Militar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente implantação de plataformas militares autônomas e não tripuladas | +1.4% | Global, especialmente América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção crescente de sistemas de navegação GNSS anti-interferência e anti-falsificação | +1.3% | Europa e o Indo-Pacífico em sentido amplo | Curto prazo (≤2 anos) |

| Aumento dos gastos com modernização da defesa na Ásia e no Oriente Médio e África | +1.5% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Mandatos governamentais para capacidades PNT asseguradas | +1.2% | América do Norte, Europa, nações aliadas do Indo-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços em tecnologias de navegação inercial baseadas em tecnologia quântica e MEMS | +0.9% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Uso de constelações PNT comerciais baseadas em LEO para aumentar a resiliência da navegação | +0.6% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Implantação de Plataformas Militares Autônomas e Não Tripuladas

Embarcações de superfície, VANTs e veículos terrestres robóticos agora requerem posicionamento de precisão centimétrica por períodos prolongados sem intervenção do operador. Os testes Ghost Fleet Overlord da Marinha dos EUA demonstraram que uma operação de 72 horas em ambiente de negação de GPS requer giroscópios de fibra óptica integrados com odometria visual-inercial.[1]Marinha dos EUA, "Programa de Embarcação de Superfície Autônoma Ghost Fleet Overlord," navy.mil Os robôs Squad X da DARPA validaram requisitos semelhantes para precisão inferior a 5 metros dentro de cânions urbanos. Munições de patrulhamento devem manter o curso após interferência deliberada, o que desloca as aquisições de placas GNSS de consumo para unidades inerciais de grau tático. Fornecedores capazes de entregar sensores de baixa deriva em invólucros compactos estão registrando aumento nos pedidos à medida que a autonomia se torna um requisito padrão no mercado de sistemas de navegação militar.

Adoção Crescente de Sistemas de Navegação GNSS Anti-interferência e Anti-falsificação

As táticas de guerra eletrônica (GE) amadureceram, forçando as forças armadas a fortalecer seus receptores. As mensagens OSNMA autenticadas do Galileo bloquearam tentativas de falsificação na aviação civil no Mediterrâneo Oriental durante 2024.[2]Agência da União Europeia para o Programa Espacial, "Serviço Anti-falsificação OSNMA do Galileo," euspa.europa.eu Os satélites GPS III agora transmitem M-Code criptografado em três bandas, mas apenas receptores com antenas de padrão de recepção controlada obtêm a margem adicional de 20 dB contra interferência. A Raytheon e a Collins Aerospace dominam as retrofitagens de caças e blindados, enquanto a NovAtel fornece antenas CRPA de dupla frequência para frotas menores. A migração para chips de múltiplas constelações que combinam GPS, Galileo, GLONASS e BeiDou aumenta a resiliência ao forçar os adversários a interferir em quatro frequências simultaneamente.

Aumento dos Gastos com Modernização da Defesa na Ásia e no Oriente Médio e África

O SIPRI registra um aumento de 4,3% nos orçamentos de defesa da Ásia-Pacífico para 2024, com Índia, Japão e Coreia do Sul alocando recursos para programas de navegação soberanos. Os receptores NavIC da Índia estão sendo incorporados aos caças Tejas e tanques Arjun; a constelação QZSS de sete satélites do Japão fornece cobertura sub-métrica em todo o Indo-Pacífico. A Arábia Saudita e os Emirados Árabes Unidos coproduzem unidades inerciais para localizar cadeias de suprimentos sensíveis. Como cada constelação utiliza códigos e frequências distintos, os integradores devem certificar equipamentos conforme múltiplos padrões, ampliando a demanda endereçável, mas também aumentando a complexidade de engenharia.

Mandatos Governamentais para Capacidades PNT Asseguradas

O Departamento de Defesa dos EUA (DoD) agora exige que plataformas críticas funcionem por 30 dias sem GPS, elevando os sistemas inerciais de fontes de navegação de backup para primárias. A OTAN exorta os estados membros a adotar o Serviço Público Regulamentado criptografado do Galileo, e o Reino Unido patrocina um relógio atômico soberano no âmbito do Projeto Aquila para proteger a temporização nacional. A revisão de defesa da Austrália exige arquiteturas multicamadas que combinem satélites com eLoran e sistemas inerciais quânticos. Esses mandatos exigem redesenhos de aviônicos para acomodar sensores de backup mais volumosos, aumentando o custo unitário enquanto garantem a continuidade da missão em caso de interferência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas de controle de exportação que regem tecnologias PNT seguras e criptografadas | –0.8% | Global, mais restritivo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Dependência de cadeias de suprimentos limitadas para componentes eletrônicos endurecidos contra radiação | –0.6% | Global, grave nos segmentos espacial e de munições | Médio prazo (2 a 4 anos) |

| Limitações de tamanho, peso, potência e custo em sistemas de navegação para soldados desmontados | –0.4% | Global, impacta programas de infantaria | Curto prazo (≤2 anos) |

| Ameaças cibernéticas e de guerra eletrônica intensificadas à infraestrutura de navegação baseada no espaço | –0.7% | Europa Oriental, Indo-Pacífico, Oriente Médio | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Controle de Exportação que Regem Tecnologias PNT Seguras e Criptografadas

O ITAR classifica os receptores GPS de código Y e sistemas inerciais de alto grau como itens da Categoria XI, que requerem uma licença do Departamento de Estado dos EUA para a maioria das exportações. As emendas ao Arranjo de Wassenaar agora abrangem sensores com deriva melhor que 0,5°/h, bloqueando muitas vendas para a Ásia e África.[3]Arranjo de Wassenaar, "Lista de Controles de Exportação de Duplo Uso 2024," wassenaar.org A UE aplica restrições semelhantes ao hardware PRS do Galileo. Os fornecedores devem operar linhas de produção civil e militar separadas com firmware distinto e cadeias de suprimentos auditadas, o que aumenta os custos indiretos e reduz o conjunto de compradores elegíveis. Pequenas empresas sem recursos de conformidade cedem terreno para as grandes empresas que conseguem navegar pelas complexidades legais.

Dependência de Cadeias de Suprimentos Limitadas para Componentes Eletrônicos Endurecidos contra Radiação

Apenas um punhado de fundições, lideradas pela Microchip e pela Renesas, fabrica chips endurecidos contra radiação para cargas úteis espaciais e de munições. A capacidade escassa estende os cronogramas de entrega, elevando os custos e adiando os lançamentos de satélites. As economias emergentes têm dificuldade em garantir wafers prioritários, ampliando as lacunas de capacidade. Os governos aliados financiaram a fabricação nacional de chips endurecidos contra radiação, mas volumes significativos não chegarão antes de 2028. Até lá, os gargalos de produção restringem o lançamento de plataformas e reduzem o crescimento de curto prazo no mercado de sistemas de navegação militar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Ativos Espaciais Orientam a Precisão de Próxima Geração

O segmento espacial tem previsão de crescer a um CAGR de 7,44% de 2026 a 2031, com base em implantações de relógios atômicos e sensores quânticos que aumentam a precisão de temporização em condições de interferência. A espaçonave GPS III abriga padrões de rubídio que derivam menos de um nanossegundo por dia, permitindo ataques de precisão sem aumento terrestre. O programa Galileo de Segunda Geração europeu introduz máseres de hidrogênio com melhorias de estabilidade dez vezes superiores. Embora as plataformas aéreas tenham detido 40,85% da participação do mercado de sistemas de navegação militar em 2025, espera-se que seu crescimento se modere à medida que os ciclos de retrofitagem amadurecem. Os veículos terrestres utilizam IMUs MEMS, entregando deriva de 1°/h a preços comerciais, e as embarcações marítimas dependem de giroscópios de fibra óptica combinados com logs Doppler para endurance submersa prolongada. As munições descartáveis incorporam IMUs de USD 5.000 a 20.000 que agora integram software de correspondência de cenas, reduzindo as dependências de satélites durante a guiagem terminal.

O crescente interesse na navegação inercial auxiliada por eletro-óptica em veículos aéreos não tripulados diversifica ainda mais a demanda. O programa Future Vertical Lift do Exército dos EUA especifica aviônicos de fusão de sensores que mantêm a precisão quando o GPS está indisponível. As regulamentações da União Internacional de Telecomunicações sobre coexistência de frequências orientam as escolhas de design para novas constelações, enquanto os padrões DO-316 estabelecem limiares anti-interferência para receptores de aeronaves. Em conjunto, esses fatores reforçam os sistemas espaciais como a fronteira da inovação, mesmo que as frotas aerotransportadas e terrestres forneçam a maior parte da receita instalada para o mercado de sistemas de navegação militar.

Por Aplicação: Busca e Salvamento Ganha Novo Impulso

Os casos de uso de navegação para SAR estão avançando a um CAGR de 7,29% até 2031, impulsionados por mandatos que determinam que os balizadores de emergência migrem para transponders de segunda geração com capacidade de enlace de retorno até 2025. O C2 reteve 29,02% dos gastos de 2025, refletindo seu papel central na coordenação de forças. As plataformas de ISR requerem correções de posição tridimensional contínuas e marcações de tempo em nível de nanossegundo para georreferenciar com precisão os dados dos sensores. Os sistemas de direcionamento agora combinam navegação inercial com algoritmos de correspondência de terreno para sustentar a precisão sob interferência deliberada. A recuperação de pessoal, a guiagem de comboios e o reabastecimento permanecem subsegmentos menores, mas indispensáveis, cada um impondo requisitos distintos de precisão e disponibilidade.

As operações em cânions urbanos estão impulsionando a adoção de balizadores de dupla banda. A Guarda Costeira dos EUA selecionou dispositivos de dupla frequência transmitindo em 406 MHz e Galileo E1 para garantir que os sinais alcancem os satélites apesar do mascaramento pelo terreno. O míssil de cruzeiro JASSM-ER da Lockheed Martin ilustra os avanços em direcionamento, correspondendo cenas infravermelhas a mapas armazenados durante os 100 km finais de voo sem alimentações GNSS. Rádios de comando e controle com receptores multibanda definidos por software selecionam dinamicamente a constelação com menor interferência, preservando a consciência situacional em tempo real.

Por Componente: Software Emerge como Centro de Valor

O hardware comandou 69,15% da receita de 2025; no entanto, o software está no caminho para um CAGR de 7,78% à medida que a fusão de sensores orientada por IA eleva os tetos de desempenho. O conjunto TruNet da Collins Aerospace funde fluxos de GNSS, inercial e altímetro de radar por meio de filtros de Kalman, sustentando precisão de cinco metros em meio a interferências. Os serviços que cobrem calibração e suporte ao ciclo de vida crescem em conjunto, particularmente onde os contratos de logística baseada em desempenho transferem o risco de disponibilidade para os fornecedores.

Os modelos de aprendizado de máquina (ML) agora preveem interrupções de GNSS usando entradas de terreno, clima e ordem eletrônica de batalha, enfileirando downloads preventivos de mapas ou modos apenas inerciais. O NAVSOP da BAE Systems aproveita sinais de oportunidade de torres de telefonia celular e pontos de acesso Wi-Fi para atingir precisão de dez metros em áreas urbanas, eliminando a necessidade de satélites. O giroscópio de átomos frios sem deriva da Vector Atomic promete patrulhas submarinas de meses sem GPS. Enquanto isso, o HGuide da Honeywell é fornecido com uma garantia de tempo médio entre falhas de 40.000 horas, refletindo o impulso em direção a ofertas com serviços integrados.

Análise Geográfica

A América do Norte representou 38,25% da receita de 2025, com o DoD dos EUA investindo USD 1,8 bilhão anualmente na modernização do PNT, financiando lançamentos do GPS III, implantações de receptores M-Code e pesquisa inercial quântica. O Canadá comprometeu CAD 500 milhões (USD 370 milhões) para retrofitar os aviônicos do CF-18 e embarcações árticas com receptores de próxima geração que mitigam a degradação de sinal em altas latitudes. A demanda do México é limitada a drones de patrulha e embarcações costeiras, que utilizam receptores comerciais endurecidos.

A região Ásia-Pacífico está crescendo a um CAGR de 7,62%, a taxa mais rápida do mundo. A China exige o BeiDou em todas as plataformas do Exército de Libertação Popular (ELP), enquanto a Índia integra o NavIC em seus caças, blindados e porta-aviões. A constelação QZSS de sete satélites do Japão fornece aumento sub-métrico, e o KPS da Coreia do Sul visa à independência regional até 2027. A doutrina PNT em camadas da Austrália combina satélites com eLoran e sensores quânticos, ecoando por todo o Indo-Pacífico.

A Europa se beneficia da constelação Galileo, mas enfrenta fragmentação nas aquisições. A França depende dos sistemas inerciais da Safran para o Rafale, enquanto a Alemanha depende da Honeywell para o Eurofighter, limitando as economias de escala entre frotas. O Oriente Médio está expandindo seus arsenais de ataque de precisão; a compra do THAAD pela Arábia Saudita incluiu receptores M-Code, e os Emirados Árabes Unidos estão codesenvolvendo unidades inerciais com a Safran. A África permanece incipiente, com a África do Sul produzindo IMUs básicas e a maioria das forças da África Subsaariana operando equipamentos GNSS comerciais. O Brasil lidera a América do Sul, atualizando aeronaves Super Tucano para missões na selva onde a vegetação atenua os sinais.

Panorama regulatório

Os sistemas de navegação militar operam em um ambiente regulatório rigidamente controlado, moldado pela política de PNT assegurado e pelos controles de exportação de uso duplo. Nos Estados Unidos, as diretrizes do DoD sobre guerra de navegação e gestão de PNT (DoDI 4650.06) impulsionam os requisitos de resiliência contra interferência e falsificação de sinal, enquanto a Diretiva de Política Espacial 7 formaliza o papel do PNT espacial seguro e resiliente e reforça a integração do M-Code à medida que a modernização avança. Essas diretrizes se traduzem em pontos de conformidade em nível de programa para atualizações de plataformas e novas aquisições, onde sinais criptografados, antenas de recepção controlada e temporização resiliente se tornam padrões básicos de aquisição.

As vendas transfronteiriças e a transferência de tecnologia são ainda mais restringidas por decisões de classificação do ITAR e do EAR, junto com regimes de controle de exportação aliados, como os limites do Acordo de Wassenaar para sensores inerciais de alto desempenho e as restrições da UE em torno de equipamentos relacionados ao Galileo PRS. Uma atualização do Federal Register dos EUA em janeiro de 2026 às Export Administration Regulations destaca como os caminhos de licenciamento podem mudar para determinadas categorias de UAV com parceiros confiáveis, mas as tecnologias de PNT seguras permanecem sensíveis e exigem elevada conformidade. No lado normativo, a atualização de 2026 do NIST ao Foundational PNT Profile (NIST IR 8323r2) adiciona uma perspectiva voluntária de cibersegurança para o uso de PNT, reforçando a necessidade de integração segura, monitoramento e detecção de anomalias em implantações de navegação militares e de uso duplo.

Análise da cadeia de valor

A cadeia de valor começa com componentes upstream rigidamente controlados, incluindo chipsets GNSS e módulos seguros, sensores inerciais de alta qualidade (FOG, DFOG e quântico/MEMS emergentes), dispositivos de temporização, antenas anti-interferência (incluindo matrizes CRPA) e eletrônicos resistentes à radiação para aplicações espaciais e de missis. Fabricantes especializados de sensores fornecem a provedores de subsistemas que constroem unidades GPS/INS embarcadas e módulos de navegação resilientes, que são então integrados por empresas líderes e fabricantes de plataformas em aeronaves, veículos terrestres, embarcações navais, cargas espaciais e munições, seguidos por calibração, sustentação e atualizações de software ao longo do ciclo de vida. Padrões recentes de suprimento enfatizam cadeias de fornecimento confiáveis e soberanas, com aquisições alinhadas ao AUKUS e controle auditado de firmware e configuração moldando cada vez mais a elegibilidade dos fornecedores para programas de defesa.

A atividade midstream centra-se na integração e certificação de sistemas, onde a fusão de GNSS multiconstelação com navegação inercial, a integração de receptores compatíveis com M-Code e as interfaces de arquitetura aberta são diferenciais fundamentais. O mercado também mostra vínculos mais diretos entre as principais empresas e fornecedores especializados em PNT, como refletido em programas de veículos de defesa que adquirem INS de grau estratégico de fornecedores especializados (por exemplo, os programas de veículos da Rheinmetall fornecidos pela Advanced Navigation e Exail). No downstream, os ministérios da defesa e as forças armadas continuam sendo os principais compradores, muitas vezes adquirindo por meio de empresas líderes de plataformas sob ciclos prolongados de modernização e retrofit, enquanto a receita de serviços cresce por meio de calibração em depósitos, testes de guerra de navegação e logística baseada em desempenho. Em toda a cadeia, a disponibilidade limitada de componentes resistentes à radiação e a sobrecarga de conformidade com controles de exportação continuam moldando os prazos de entrega, tornando o fornecimento qualificado uma vantagem competitiva.

Cenário Competitivo

Os cinco principais fornecedores detinham uma participação de mercado proeminente no mercado global em 2024, indicando concentração moderada no mercado de sistemas de navegação militar. O giroscópio de fibra óptica LN-251 da Northrop Grumman domina os nichos de submarinos e mísseis estratégicos com deriva de 0,001°/h. A Honeywell International Inc. aproveita a fabricação interna de MEMS para fornecer unidades HGuide econômicas para mais de 30 tipos de aeronaves, superando os rivais europeus em preço. A Safran SA, o Thales Group e a Collins Aerospace ancoram os programas europeus, enquanto suas ofertas definidas por software aceitam cada vez mais alimentações de sensores de terceiros.

As startups estão remodelando os conjuntos de valor. O sensor de átomos frios da Vector Atomic elimina completamente a deriva, mas deve cair abaixo de USD 50.000 para atingir escala. O NAVSOP da BAE Systems demonstra como os sinais de oportunidade terrestres podem complementar o GNSS, embora o mapeamento global permaneça um desafio. A futura constelação LEO da Xona promete PNT criptografado com alcance em interiores e cidades densas, enquanto a Q-CTRL licencia firmware de controle quântico para empresas estabelecidas, acelerando a difusão da tecnologia.

Os integradores de sistemas estão migrando de hardware proprietário para software de arquitetura aberta. O TruNet da Collins Aerospace aceita entradas de sensores heterogêneos em processadores comerciais, permitindo que os construtores de plataformas troquem fornecedores sem redesenhar os racks de aviônicos. Oportunidades em espaços em branco persistem em antenas anti-interferência e fornecimento de chips endurecidos contra radiação, onde empresas especializadas comandam margens premium apesar de volumes absolutos menores.

Líderes do Setor de Sistemas de Navegação Militar

Northrop Grumman Corporation

Safran SA

Honeywell International Inc.

Thales Group

RTX Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os requisitos de PNT assegurado estão criando espaço para pacotes de navegação modulares e multi-fonte que combinam GNSS (incluindo sinais modernizados), navegação inercial e alternativas não satelitais dentro de interfaces abertas. O foco do DoD em fontes complementares de PNT, refletido nas avaliações do GAO sobre alternativas ao GPS e na direção do roteiro científico e tecnológico de PNT do DoD, sustenta a demanda por soluções que verificam de forma cruzada a posição e o tempo usando entradas diversas em vez de depender de um único sinal. Ao mesmo tempo, abordagens de arquitetura aberta obrigatórias, como o MOSA, e o trabalho de interoperabilidade atual do DoD, incluindo a iniciativa All-Source Positioning and Navigation (ASPN), criam espaço para provedores de componentes e software se conectarem à mensageria de dados padronizada e integrarem novos sensores ou algoritmos com mais rapidez.

A oportunidade de curto prazo é reforçada por ações concretas de gastos e modernização vinculadas a ambientes eletromagnéticos contestados. Em julho de 2026, a Força Aérea dos EUA comprometeu 49,7 milhões de dólares para alternativas de navegação em resposta ao aumento da interferência do GPS, sinalizando demanda de aquisição por navegação resiliente além dos receptores legados. A crescente ênfase na integração de PNT com resiliência cibernética, apoiada pela orientação atualizada do NIST no PNT Profile, também favorece fornecedores que combinam desempenho de navegação com monitoramento, detecção de anomalias e caminhos seguros de atualização. Fora dos Estados Unidos, a expansão dos programas soberanos de GNSS e serviços criptografados (como o Galileo PRS) amplia o trabalho de integração e certificação para receptores multiconstelação e multipadrão, aumentando a demanda por linhas de produtos escaláveis e compatíveis com exportação, bem como modelos de participação industrial local.

Desenvolvimentos recentes do setor

- Junho de 2026: a Exail apresentou o sistema de navegação inercial Advans Vega SL para operações anfíbias em ambientes litorâneos contestados por GNSS. O foco do produto em posicionamento contínuo sem sinais de satélite confiáveis apoia missões navais e marítimas onde a interferência e o mascaramento por terreno são comuns, ampliando o mercado endereçável para soluções INS marítimas de ponta.

- Novembro de 2025: a Honeywell obteve a autorização do governo dos EUA para uma solução de navegação militar M-Code. A aprovação fortalece a posição da Honeywell em programas de modernização que exigem sinais de GPS seguros e acelera os caminhos de atualização para frotas legadas em transição para equipamentos de usuário compatíveis com M-Code.

- Junho de 2024: a Exail garantiu um contrato com a Rheinmetall para fornecer 1.004 sistemas de navegação inercial baseados em FOG Advans Ursa para os veículos Caracal 4x4 do exército alemão. O grande volume desse contrato de veículos terrestres destaca a mudança em direção à adoção de soluções inerciais de maior qualidade por plataformas táticas, para sustentar o desempenho de navegação durante interrupções de GNSS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por sistemas de navegação militar usados para determinar posição, navegação e temporização em plataformas e missões de defesa, incluindo hardware, software e serviços relacionados que permitem a navegação em ambientes normais e contestados.

Exclusões de escopo: excluímos dispositivos de navegação de consumo geral e infraestrutura de navegação puramente civil, salvo quando o produto for adquirido e configurado para uso militar.

Visão geral da segmentação

- Por Plataforma

- Aéreo

- Terrestre

- Marítimo

- Espacial

- Munições e Mísseis

- Por Aplicação

- Comando e Controle (C2)

- Inteligência, Vigilância e Reconhecimento (ISR)

- Direcionamento e Guiagem

- Busca e Salvamento (SAR)

- Outros

- Por Componente

- Hardware

- Software

- Serviços

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite de demanda e construir a primeira versão do modelo antes do início das entrevistas. Recorremos a documentos públicos de orçamento de defesa e comunicados de aquisição, roteiros de capacidade da OTAN e de aliados, e estatísticas governamentais de comércio e alfândega para fluxos relevantes de eletrônicos e equipamentos de defesa. A fundamentação técnica foi reforçada com fontes como a Organização da Aviação Civil Internacional, onde o contexto da aviação militar se sobrepõe, periódicos revisados por pares sobre sensores inerciais e resiliência de GNSS, e bancos de dados de patentes para acompanhar depósitos relacionados à navegação e direções de projeto.

No lado da oferta, revisamos relatórios anuais, registros no estilo 10-K e apresentações a investidores, além de imprensa especializada e respeitada em defesa e aeroespacial, para entender o momento dos programas e o comportamento de preços. Em alguns casos, foram usadas bases de dados por assinatura para inteligência financeira empresarial, notícias e dados financeiros, rastreamento de contratos e licitações de defesa, e profundidade de busca de patentes, para verificação cruzada de declarações públicas. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados durante a análise.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e questionários estruturados com partes interessadas em nível de programa, integradores, especialistas em componentes e usuários finais envolvidos em navegação aérea, terrestre, naval, espacial e de munições guiadas. Usamos essas conversas para confirmar o que é contabilizado como venda de sistema de navegação versus eletrônicos adjacentes, e para verificar a coerência de preços, intensidade de retrofit e taxas de adesão a serviços nas principais regiões onde a aquisição de defesa está ativa.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 14% | Ásia-Pacífico: 47% |

| Nível médio: 48% | Líderes funcionais/de unidade: 31% | EMEA: 34% |

| Participantes menores: 15% | Gerentes: 55% | Américas: 19% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi construído usando uma abordagem top-down, na qual a atividade de aquisição e modernização de defesa é traduzida em um conjunto de gastos endereçáveis em navegação, e depois dividida por plataforma e aplicação. Como a demanda de navegação militar acompanha os ciclos de programa, rastreamos indicadores como o ritmo de atualização de aeronaves e helicópteros, os prazos de modernização de veículos blindados e frotas navais, o volume de aquisição de munições guiadas e a atividade de satélites e cargas espaciais em que subsistemas de navegação estão incorporados. A modelagem de entradas também usou a mudança de mix entre soluções assistidas por GNSS e navegação inercial ou integrada, a penetração de recursos anti-interferência e de PNT assegurado, e as parcelas típicas de serviço e suporte associadas às entregas.

Corroboramos os resultados com aproximações bottom-up seletivas, usando contagens amostradas de plataformas multiplicadas por taxas de adoção típicas e preços médios de venda, verificadas então em relação às declarações de exposição de receita de fornecedores e integradores. Onde os volumes públicos estavam ausentes para programas sensíveis, usamos variáveis proxy, como itens de linha orçamentária e cronogramas de entrega, e ajustamos por meio de faixas baseadas em entrevistas. As previsões foram construídas usando análise de cenários vinculada às perspectivas de orçamento de defesa, à duração do ciclo de aquisição e à progressão esperada do preço médio de venda (ASP), e a curva final só foi aceita depois que as variáveis se alinharam com o consenso de especialistas sobre timing e mix.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações, para que uma única fonte de dados não influenciasse excessivamente o total. Comparamos os resultados com sinais independentes, como contagens de entrega e atualização de plataformas, direção do gasto regional em defesa e atividade de adjudicação de programas, e investigamos grandes variações antes da aprovação final. Quando um ponto de dados parecia inconsistente, revisamos novamente o limite de escopo e recontatamos os entrevistados relevantes para confirmar se era um contrato pontual, uma adjudicação plurianual ou um valor atípico de preço.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como anúncios importantes de aquisição, mudanças de política que afetam a resiliência da navegação, ou movimentos notáveis de moeda e inflação. Antes da entrega final, é realizada uma nova revisão para garantir que os números publicados reflitam as atualizações públicas mais recentes disponíveis e o feedback primário.

Comparação do tamanho do mercado de sistemas de navegação militar da Mordor Intelligence com outras estimativas publicadas

É normal observar tamanhos de mercado diferentes para sistemas de navegação militar, porque cada publicador define de forma diferente o que conta como navegação, além de escolherem anos-base e lógicas de preços distintos. O momento da conversão de moeda, o tratamento da inflação e se serviços e trabalhos de retrofit são contabilizados podem alterar o número final, mesmo quando o tema parece o mesmo.

Neste estudo, a variação é mais influenciada pela frequência com que as suposições são atualizadas e pela forma como os preços médios de venda são ajustados ao longo de programas de defesa plurianuais, especialmente quando os contratos são adjudicados em um ano, mas entregues ao longo de vários. O momento da conversão de moeda e a forma como os subsistemas de plataforma são classificados (navegação versus eletrônicos de missão adjacentes) também importam, e essas verificações são atualizadas em um ciclo anual com revisões de exceção, que é onde a Mordor Intelligence pode se distanciar de estimativas que dependem de pontos de preço mais antigos ou definições de sistema mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,97 bilhões de dólares (2026) | |

| Consultoria Global A | 12,83 bilhões de dólares (2024) | Utiliza um ano-base anterior e uma janela de previsão mais longa, e a taxonomia de plataformas e os limites de componentes parecem mais amplos, o que pode incluir eletrônicos de combate adjacentes junto com subsistemas específicos de navegação. |

| Editora de Mercado B | 2,10 bilhões de dólares (2024) | Provavelmente aplica um escopo mais restrito, limitado a plataformas ou categorias de soluções selecionadas, e pode excluir receitas importantes de munições guiadas, espaço ou serviços que são capturadas quando a navegação é contabilizada em todos os subsistemas da plataforma. |

A comparação mostra que as escolhas de tempo e de limites explicam a maior parte da diferença, não apenas premissas de crescimento distintas. Ao manter o escopo vinculado a plataformas e aplicações claramente definidas, e ao atualizar os insumos de preço e moeda com verificações repetíveis, o número final permanece rastreável aos mesmos sinais de demanda ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de navegação militar em 2026?

Está avaliado em USD 12,97 bilhões e tem previsão de subir para USD 18,01 bilhões até 2031, refletindo um CAGR de 6,79%.

Qual tipo de plataforma está se expandindo mais rapidamente?

As cargas úteis de navegação baseadas no espaço estão crescendo a um CAGR de 7,44% devido à adoção de relógios atômicos e sensores quânticos nos novos satélites GPS III e Galileo.

Por que a demanda na Ásia-Pacífico está se acelerando?

Os orçamentos de defesa regionais estão financiando a integração do BeiDou, NavIC e QZSS para reduzir a dependência do GPS dos EUA, impulsionando um CAGR de 7,62% na região.

Qual tendência tecnológica está remodelando as futuras aquisições?

O software de fusão de sensores habilitado por IA que combina GNSS, inercial e sinais de oportunidade está deslocando o valor para o segmento de software, que está crescendo a um CAGR de 7,78%.

Como os controles de exportação estão afetando as estratégias dos fornecedores?

As regras do ITAR e do Arranjo de Wassenaar forçam as empresas a manter linhas de produtos civis e militares separadas, aumentando os custos de conformidade e reduzindo o conjunto de compradores.

Página atualizada pela última vez em: