Tamanho e Participação do Mercado Global de Sistemas de Navegação Cirúrgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Sistemas de Navegação Cirúrgica por Mordor Intelligence

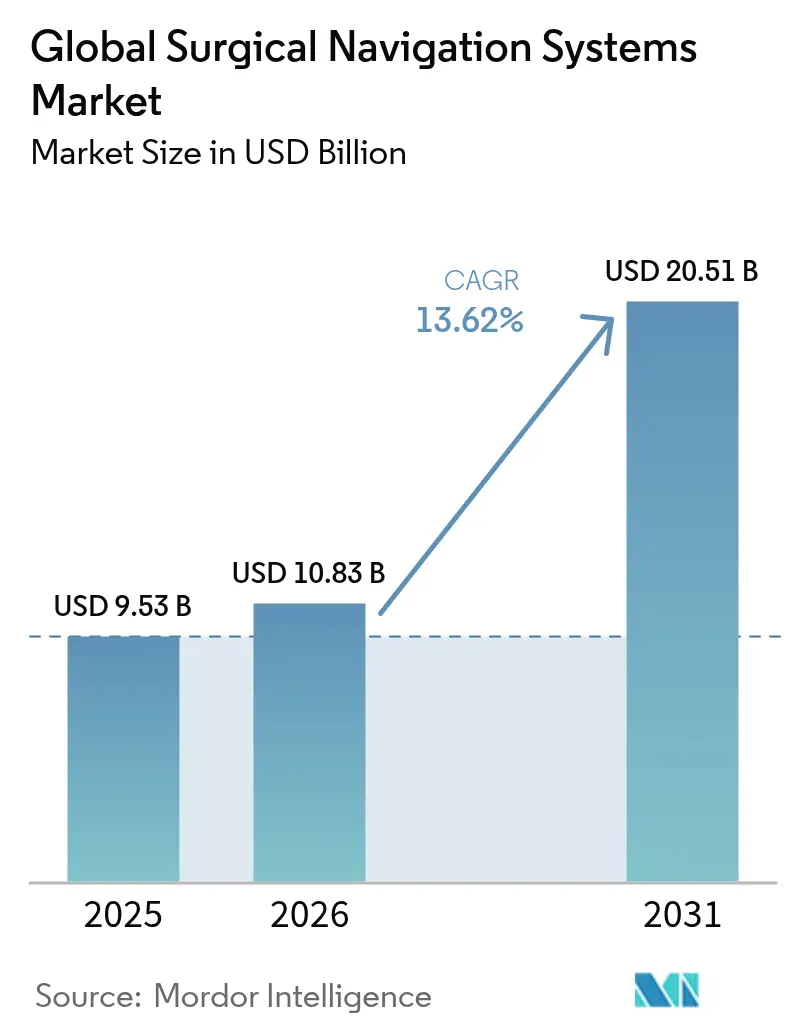

O tamanho do mercado de sistemas de navegação cirúrgica deve crescer de USD 9,53 bilhões em 2025 para USD 10,83 bilhões em 2026 e está previsto para atingir USD 20,51 bilhões até 2031 a um CAGR de 13,62% no período 2026-2031. A aceleração reflete a ampla migração em direção a procedimentos minimamente invasivos guiados por precisão, que reduzem as taxas de revisão e encurtam os prazos de recuperação dos pacientes. A maior complexidade clínica em casos de coluna vertebral, neurocirurgia e ortopedia leva os hospitais a investir em tecnologias guiadas por imagem, enquanto ferramentas de planejamento habilitadas por IA reduzem o tempo operatório e melhoram a precisão do posicionamento de implantes. A cobertura mais ampla de reembolso e os modelos de pagamento agrupado recompensam os prestadores que demonstram ganhos nos resultados, impulsionando ainda mais a adoção. A rápida expansão da infraestrutura na Ásia-Pacífico cria nova demanda por plataformas conectadas que se integram a salas de cirurgia híbridas. Os fornecedores se diferenciam ao fundir imagens 3D com algoritmos de aprendizado de máquina, mas também precisam navegar por regulamentações de cibersegurança e pela escassez de técnicos treinados, o que pode retardar as implantações.

Principais Conclusões do Relatório

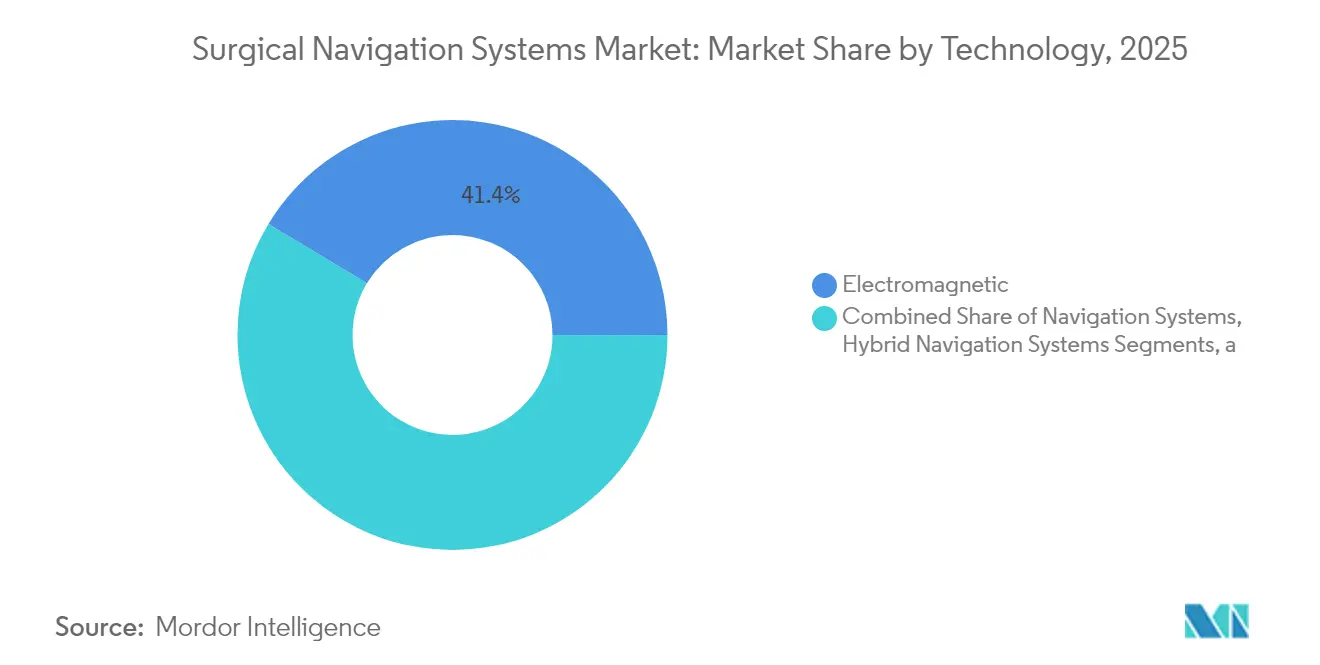

- Por tecnologia, os sistemas eletromagnéticos lideraram com 41,36% da participação do mercado de sistemas de navegação cirúrgica em 2025; os sistemas ópticos registraram o CAGR mais rápido de 8,12% até 2031

- Por aplicação, a neurocirurgia representou 39,25% da participação do tamanho do mercado de sistemas de navegação cirúrgica em 2025, enquanto os procedimentos de ORL expandiram-se mais rapidamente a um CAGR de 7,95% até 2031

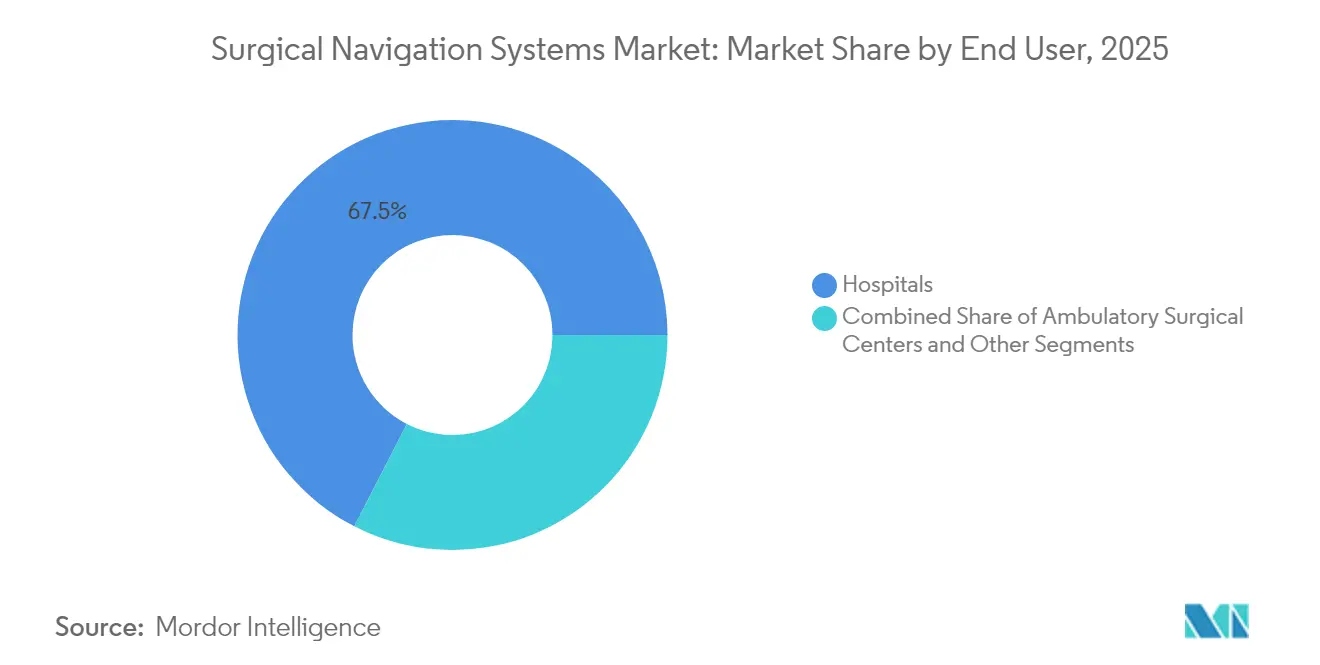

- Por usuário final, hospitais e centros médicos acadêmicos detinham 67,45% da participação de receita em 2025; os centros cirúrgicos ambulatoriais registraram o CAGR mais alto de 8,68% até 2031

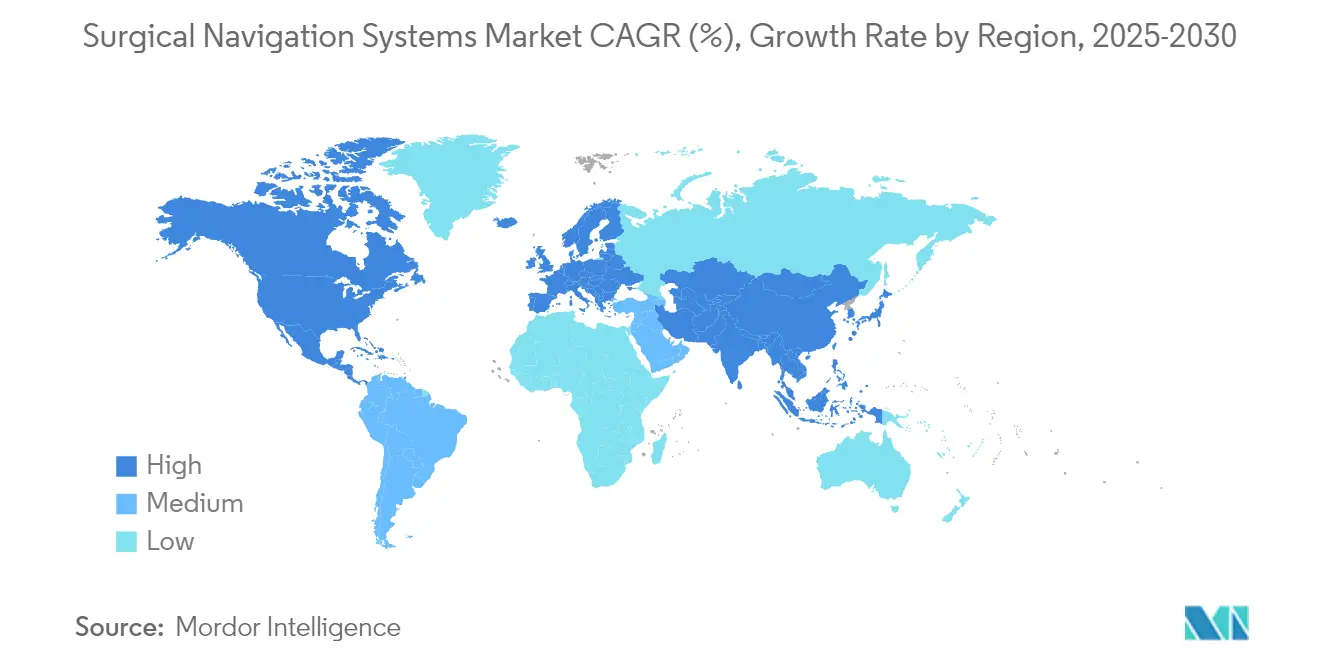

- Por geografia, a América do Norte dominou com uma participação de 37,85% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,76% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado Global de Sistemas de Navegação Cirúrgica*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Casos Cirúrgicos Complexos | 3.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Procedimentos Minimamente Invasivos e Robóticos | 2.80% | América do Norte e UE liderando, Ásia-Pacífico adotando rapidamente | Curto prazo (≤ 2 anos) |

| Inovações Contínuas em Imagens 3D e Algoritmos de IA | 2.10% | Global, com centros de P&D na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Reembolso e Financiamento Mais Amplos para Tecnologias Avançadas de Sala Cirúrgica | 1.90% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Rápida Expansão da Infraestrutura em Mercados de Saúde Emergentes | 1.70% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Integração de Plataformas de Navegação com Salas de Cirurgia Híbridas | 1.40% | Global, sistemas de saúde avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Casos Cirúrgicos Complexos

Oitenta e quatro por cento das operações complexas de deformidade espinhal agora dependem de navegação para atingir precisão de grau A na colocação de parafusos, em comparação com 50-80% sob fluoroscopia, reduzindo os custos de cirurgia de revisão que têm média de USD 33.939 por caso.[1]Silvia G. González, "Uso de Fluoroscopia em Cirurgia Minimamente Invasiva da Coluna," mini-invasive-surgery.com Populações envelhecidas com multimorbidade ampliam os volumes de casos, de modo que os prestadores justificam o investimento de capital ao associar a orientação de precisão a menores taxas de complicações e internações mais curtas. A demanda, portanto, permanece resiliente mesmo em ambientes com orçamento restrito, fortalecendo o mercado de sistemas de navegação cirúrgica. Os fornecedores respaldados por longos históricos clínicos aumentam ainda mais a confiança dos cirurgiões, acelerando os ciclos de renovação em centros de alto volume.

Adoção Crescente de Procedimentos Minimamente Invasivos e Robóticos

A artroplastia total do joelho assistida por robô já representa 13% do volume nos Estados Unidos, e a navegação é essencial para a ressecção óssea precisa e o alinhamento do implante. Os cirurgiões geralmente atingem proficiência após apenas 12 a 17 casos robóticos, reduzindo a barreira da curva de aprendizado. As instalações ambulatoriais capturam esses procedimentos, respaldadas pelas tarifas do Medicare que favorecem os ambientes ambulatoriais e geraram USD 28,7 bilhões em economias entre 2011 e 2018.[3]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso: Medicare e o Sistema de Prestação de Cuidados de Saúde," medpac.gov Essa migração sustenta ventos favoráveis de vários anos para o mercado de sistemas de navegação cirúrgica, à medida que as ferramentas de precisão se tornam essenciais para abordagens minimamente invasivas seguras

Inovações Contínuas em Imagens 3D e Algoritmos de IA

Os mecanismos de aprendizado de máquina agora classificam tecidos e rastreiam instrumentos em tempo real, reduzindo a carga cognitiva dos cirurgiões e aumentando a precisão operatória. A orientação da Agência de Alimentos e Medicamentos publicada em 2025 esclarece as expectativas para dispositivos habilitados por IA, incentivando os fornecedores a incorporar módulos de suporte à decisão. As sobreposições de realidade aumentada reduzem a perda de sangue intraoperatória em 43% e diminuem as taxas de complicações em 24% durante casos laparoscópicos. Esses aprimoramentos transformam a navegação de "mapa" em "copiloto", tornando a adoção um imperativo estratégico em todos os sistemas de saúde e expandindo o mercado de sistemas de navegação cirúrgica.

Reembolso e Financiamento Mais Amplos para Tecnologias Avançadas de Sala Cirúrgica

O código CPT dedicado +61783 apoia procedimentos espinhais assistidos por computador nos Estados Unidos, enquanto contratos baseados em valor em evolução recompensam tecnologias que reduzem complicações. Os sistemas de Grupos de Diagnóstico Homogêneo europeus ainda apresentam inconsistências tarifárias, mas os projetos-piloto de pagamento agrupado mostram que os hospitais podem recuperar investimentos por meio de menor incidência de revisões. Os fornecedores, portanto, posicionam a navegação como uma alavanca de redução de custos em vez de uma atualização discricionária, sustentando o impulso nos ciclos de orçamento de capital.

Análise de Impacto das Restrições do Mercado Global de Sistemas de Navegação Cirúrgica*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Capital e Despesas com Ciclo de Vida | -2.10% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Processos Prolongados de Aprovação Regulatória Multirregional | -1.80% | Global, com variações por região | Médio prazo (2-4 anos) |

| Escassez de Pessoal Clínico e Técnico Qualificado | -1.50% | Global, aguda em mercados rurais e emergentes | Longo prazo (≥ 4 anos) |

| Crescentes Preocupações com Cibersegurança e Privacidade de Dados | -1.20% | Global, acentuada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital e Despesas com Ciclo de Vida

A aquisição de um O-arm com navegação pode custar USD 589.205 ao longo de quatro anos, e 77% dos cirurgiões de coluna citam o preço como a principal barreira à adoção. Contratos de arrendamento por procedimento e pacotes de financiamento do fabricante tentam amenizar o impacto, mas hospitais menores e prestadores em mercados emergentes ainda enfrentam dificuldades. A ansiedade com custos pode limitar as primeiras instalações, embora modelos econômicos comprovem retornos positivos em centros de alto volume que evitam cirurgias de revisão dispendiosas. À medida que os fornecedores introduzem atualizações modulares, visam nivelar as curvas de gastos e defender o crescimento no mercado de sistemas de navegação cirúrgica.

Crescentes Preocupações com Cibersegurança e Privacidade de Dados

A regra de pré-mercado de 2024 da Agência de Alimentos e Medicamentos obriga os fabricantes a documentar planos de mitigação de ameaças para qualquer "dispositivo cibernético".[2]Agência de Alimentos e Medicamentos, "Cibersegurança em Dispositivos Médicos: Considerações sobre o Sistema de Qualidade," fda.gov Como os consoles de navegação fazem interface com sistemas de arquivamento e comunicação de imagens e painéis em nuvem, os hospitais devem reforçar a segmentação de rede, a proteção de endpoints e a resposta a incidentes. Esses investimentos aumentam o custo total de propriedade e podem prolongar os ciclos de aquisição. Ataques de ransomware de alto perfil intensificam o escrutínio no nível do conselho, atrasando algumas implantações apesar dos benefícios clínicos, e criando um obstáculo para o mercado de sistemas de navegação cirúrgica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Global de Sistemas de Navegação Cirúrgica

Por Tecnologia:

Confiabilidade Eletromagnética Encontra Impulso ÓpticoAs plataformas eletromagnéticas detinham 41,36% da participação do mercado de sistemas de navegação cirúrgica em 2025 devido ao seu desempenho comprovado em anatomias onde a linha de visão está obstruída. Os hospitais apreciam sua capacidade de rastrear instrumentos através de tecidos moles sem refletores volumosos. No entanto, as soluções ópticas estão se aproximando; auxiliadas por câmeras mais rápidas e rastreamento sem marcadores baseado em IA, registram um CAGR de 8,12%. A ascensão do segmento revela que as salas de cirurgia valorizam a configuração mais rápida e menores erros de deriva em um campo cirúrgico congestionado, impulsionando as instalações em direção a suítes de dupla modalidade que podem alternar entre modos de rastreamento.

As configurações híbridas combinam bobinas e câmeras em um carrinho unificado, permitindo que os cirurgiões alternem modalidades durante o procedimento. A navegação baseada em fluoroscopia e em tomografia computadorizada garante demanda de nicho em trauma e coluna complexa, mas enfrenta escrutínio quanto à exposição à radiação. Modalidades emergentes, como headsets de realidade aumentada e sondas eletromagnéticas adaptadas a ressonância magnética, estão na categoria "Outros" e prometem ganhos significativos assim que os caminhos de preço e regulatório amadurecerem. Essas inovações ajudam a sustentar a expansão de longo prazo do mercado de sistemas de navegação cirúrgica.

Por Aplicação:

Neurocirurgia Lidera, ORL Avança RapidamenteA neurocirurgia reteve 39,25% da participação de receita em 2025, com craniotomias e estimulação cerebral profunda fortemente dependentes de orientação submilimétrica para margens tumorais e posicionamento de eletrodos. No entanto, os procedimentos de ORL crescerão mais rapidamente a um CAGR de 7,95% à medida que os casos de cirurgia endoscópica dos seios paranasais e implante coclear proliferam. A implantação coclear guiada por imagem relata tempo operatório médio de 24,4 minutos com erros de rastreamento insignificantes, elevando a confiança do cirurgião e o fluxo de pacientes. As cirurgias ortopédicas, de trauma e de coluna também se expandem à medida que os sistemas robóticos se tornam rotineiros na artroplastia articular e na correção de deformidades. As equipes de cirurgia cardíaca e torácica empregam navegação para reparos minimamente invasivos de válvulas, enquanto especialistas em odontologia e cirurgia maxilofacial exploram fluxos de trabalho de implantes guiados. Essas indicações em expansão ampliam o tamanho do mercado de sistemas de navegação cirúrgica e redirecionam os roteiros de desenvolvimento de produtos para consoles versáteis e multiespecialidade.

Por Usuário Final:

O Impulso dos Centros Cirúrgicos Ambulatoriais Perturba a Dominância HospitalarOs hospitais respondem por 67,45% da receita devido ao mix de casos complexos e à infraestrutura de imagem integrada. No entanto, os centros cirúrgicos ambulatoriais registram o CAGR mais rápido de 8,68% à medida que os procedimentos de joelho, ombro e coluna migram para suítes ambulatoriais, impulsionados pelo menor risco de infecção e alta mais rápida. Os centros cirúrgicos ambulatoriais economizaram USD 28,7 bilhões para o Medicare entre 2011 e 2018 e podem gerar mais USD 73,4 bilhões em economias até 2028, ressaltando o apoio dos pagadores à migração. Consequentemente, os fornecedores agora oferecem carrinhos de menor porte e modelos de assinatura adaptados aos orçamentos dos centros cirúrgicos ambulatoriais, ampliando o mercado de sistemas de navegação cirúrgica endereçável. As clínicas especializadas complementam a demanda ao se concentrar na excelência em uma única disciplina, frequentemente aproveitando a navegação para obter vantagem de encaminhamento em corredores urbanos competitivos.

Análise Geográfica

Mercado de Sistemas de Navegação Cirúrgica da América do Norte

A América do Norte captura 37,85% da receita de 2025, sustentada por forte reembolso, ampla implantação de salas cirúrgicas híbridas e adoção antecipada de módulos de inteligência artificial. Os Estados Unidos lideram o crescimento regional, auxiliados por vias de CPT que reembolsam a navegação estereotáxica em procedimentos de coluna e cérebro, enquanto o Canadá expande o financiamento provincial para atualizações de capital. Os acordos de fornecimento transfronteiriço de dispositivos do México tornam os consoles de alto padrão mais acessíveis aos hospitais privados. No entanto, a saturação nos centros metropolitanos direciona o mercado de sistemas de navegação cirúrgica da América do Norte para substituições em vez de primeiras aquisições, levando os fabricantes a destacar melhorias de fluxo de trabalho e segurança cibernética em vez de ganhos brutos de precisão.

Mercado de Sistemas de Navegação Cirúrgica da Ásia-Pacífico

A Ásia-Pacífico é a arena de crescimento mais rápido, com um CAGR de 7,76% até 2031. A China prioriza programas domésticos de neurorrobótica, e as reformas da Administração Nacional de Produtos Médicos reduziram os prazos de aprovação para plataformas inovadoras, incentivando tanto os participantes locais quanto os estrangeiros. O Japão e a Coreia do Sul aproveitam robustas cadeias de fornecimento de eletrônicos para acelerar parcerias OEM, enquanto os crescentes polos de turismo médico da Índia demandam consoles de navegação avançados e com boa relação custo-benefício.

Mercado de Sistemas de Navegação Cirúrgica da EMEA e da América Latina

A Europa apresenta adoção estável, porém variável, devido aos sistemas de reembolso em múltiplas camadas e aos prazos de marcação CE. A Alemanha e a França adotam precocemente em razão de orçamentos hospitalares robustos e pressão dos cirurgiões, mas as ambiguidades tarifárias nos sistemas de GRD podem atrasar as aquisições na Itália e na Espanha. Os consórcios de pesquisa transfronteiriços mantêm a inovação vibrante, enquanto a Lei de Inteligência Artificial da UE poderá harmonizar os padrões de saúde digital, facilitando os lançamentos em toda a região. O surto de gastos nos estados do GCC e na África do Sul abre novos canais para os fornecedores no Oriente Médio e África, ao passo que a volatilidade macroeconômica da América Latina modera as instalações de curto prazo fora da rede privada do Brasil. Ao longo do período de previsão, esses fatores mistos reforçam coletivamente a expansão de longo prazo do mercado de sistemas de navegação cirúrgica.

Panorama Competitivo

O mercado de sistemas de navegação cirúrgica exibe concentração moderada. Medtronic, Stryker e Brainlab aproveitam décadas de dados clínicos, redes de serviços e consumíveis adjuntos para defender sua participação. O StealthStation da Medtronic guiou mais de 3,5 milhões de procedimentos globalmente; as instalações do Mako da Stryker ultrapassam 1.500 unidades com mais de 1 milhão de casos articulares concluídos. A Brainlab integra fluxos de trabalho cranial, espinhal e de ORL em uma única camada de software, aumentando os custos de troca para os hospitais.

A atividade de fusões e aquisições permanece intensa. A Zimmer Biomet adquiriu a OrthoGrid Systems em 2024 para incorporar orientação fluoroscópica por IA em sua plataforma HipIQ, e a KARL STORZ adquiriu a Asensus Surgical para adicionar robótica senhance à sua pilha de imagens. Startups como a Elucent Medical captaram USD 42,5 milhões em 2024 para sondas de localização por aprendizado de máquina, sinalizando o apetite dos investidores por inovação de nicho. A vantagem competitiva depende cada vez mais de IA incorporada, sobreposições de realidade aumentada e análises seguras em nuvem. As empresas que combinam esses recursos com programas de educação completos podem superar a escassez de habilidades e acelerar a penetração global do mercado de sistemas de navegação cirúrgica.

A regulamentação também molda a rivalidade. Regras mais rígidas de cibersegurança de pré-mercado da Agência de Alimentos e Medicamentos favorecem os incumbentes com equipes de conformidade robustas, potencialmente excluindo participantes com menos capital. Por outro lado, software de arquitetura aberta e parcerias em nível de API permitem que players ágeis conectem módulos especializados a consoles legados, fragmentando os fluxos de receita. Consequentemente, alianças entre grandes empresas de imagem e fornecedores de navegação — exemplificadas pela parceria da Medtronic em 2025 com a Siemens Healthineers — devem proliferar, tecendo ecossistemas que fidelizam os clientes por ciclos de renovação de vários anos.

Líderes Globais do Setor de Sistemas de Navegação Cirúrgica

Zimmer Biomet Holdings

B Braun Melsungen AG

Medtronic

Stryker

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado Global de Sistemas de Navegação Cirúrgica Abrangidas neste Relatório

- Medtronic

- Stryker

- Brain Lab

- Siemens Healthineers

- Zimmer Biomet

- B. Braun (Aesculap)

- KARL STORZ SE

- Fiagon GmbH

- DePuy Synthes (J&J)

- CAScination AG

- Intuitive Surgical

- Smiths Group

- Globus Medical

- GE Healthcare

- Royal Philips

- Accuray

- Surgalign Holdings

- Scopis GmbH (Stryker)

- Synaptive Medical

- Elvation Medical

Desenvolvimentos Recentes do Setor no Mercado Global de Sistemas de Navegação Cirúrgica

- Maio de 2025: A Stryker apresentou a plataforma Mako 4 de quarta geração com integração Q Guidance na AAOS 2025, adicionando revisão robótica de quadril e módulos de lançamento limitado para coluna e ombro.

- Fevereiro de 2025: A Medtronic fez parceria com a Siemens Healthineers para comercializar conjuntamente a imagem Multitom Rax dentro do ecossistema de coluna AiBLE, visando fluxos de trabalho integrados do pré ao pós-operatório.

- Janeiro de 2025: A ClearPoint Neuro obteve autorização da Agência de Alimentos e Medicamentos para o Software de Navegação 3.0, que suporta fluxos de trabalho de ressonância magnética e tomografia computadorizada. O lançamento comercial completo está previsto para o segundo semestre de 2025.

- Novembro de 2024: A Medtronic adquiriu a Fortimedix para aprofundar seu portfólio de instrumentação minimamente invasiva para robótica habilitada por navegação.

- Agosto de 2024: A Zimmer Biomet assinou um acordo para adquirir a OrthoGrid Systems, adicionando orientação Hip AI baseada em IA à sua linha de reconstrução.

Mercado Global de Sistemas de Navegação Cirúrgica Report Scope and Research Methodology

Definição e Cobertura do Mercado

Nosso estudo define o mercado de sistemas de navegação cirúrgica como todo hardware de propósito específico, sensores de rastreamento e software integrado a imagens que fornecem orientação tridimensional em tempo real aos cirurgiões em neurocirurgia, ortopedia, ORL, coluna, odontologia e outros procedimentos complexos. Os sistemas analisados abrangem consoles de capital, câmeras auxiliares, descartáveis, contratos de manutenção e módulos de planejamento incorporados vendidos a hospitais e centros cirúrgicos ambulatoriais em todo o mundo.

Exclusão do escopo: aplicativos portáteis para smartphones que fornecem apenas referência anatômica sem rastreamento de instrumentos estão excluídos.

Segmentos Abrangidos Neste Relatório

- Por Tecnologia

- Sistemas de Navegação Eletromagnética

- Sistemas de Navegação Óptica

- Sistemas Híbridos

- Sistemas Baseados em Fluoroscopia

- Sistemas Baseados em Tomografia Computadorizada

- Outros

- Por Aplicação

- Neurocirurgia

- Cirurgia Ortopédica e de Trauma

- Cirurgia de Coluna

- Cirurgia de ORL

- Cirurgia Cardíaca e Torácica

- Cirurgia Odontológica e Maxilofacial

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Primária

Para fundamentar as descobertas secundárias, nossa equipe realizou entrevistas estruturadas e pesquisas breves com diretores de salas de cirurgia, engenheiros biomédicos e gerentes de distribuidores na América do Norte, Europa e cinco países asiáticos de alto crescimento. As respostas esclareceram os preços médios de venda, as taxas de renovação de manutenção e os gatilhos de compra hospitalar, permitindo-nos ajustar as premissas que os dados públicos só podiam aproximar.

Pesquisa Documental

Os analistas começaram com conjuntos de dados abertos, volumes de procedimentos da Organização Mundial da Saúde, contas de saúde da Organização para a Cooperação e Desenvolvimento Econômico e coortes populacionais das Nações Unidas, complementados por portais regulatórios como as aprovações 510(k) da Agência de Alimentos e Medicamentos e da Agência Europeia de Medicamentos que registram a disponibilidade dos produtos. Estatísticas comerciais do UN Comtrade, códigos de importação de dispositivos cirúrgicos e artigos de associações como a Sociedade Internacional de Cirurgia Assistida por Computador adicionaram pistas de remessa e utilização. Também mineramos periódicos revisados por pares (por exemplo, Journal of Neurosurgery) para curvas de adoção e resultados de precisão, enquanto extrações proprietárias do D&B Hoovers e do Dow Jones Factiva ajudaram a comparar as receitas dos fornecedores. As fontes citadas aqui são ilustrativas; muitas publicações adicionais informaram verificações de dados, esclarecimentos e preenchimento de lacunas.

Dimensionamento e Previsão de Mercado

Os analistas da Mordor aplicaram um modelo combinado de cima para baixo e de baixo para cima. As contagens globais de procedimentos foram alinhadas com as taxas de penetração de navegação, tendências de preço médio de venda e receitas médias de serviços de console, que foram então validadas em relação a consolidações seletivas de fornecedores e verificações de canal. As principais variáveis incluem (i) cirurgias anuais cranianas e de substituição articular, (ii) base instalada de consoles de navegação, (iii) erosão de preços em plataformas ópticas legadas, (iv) crescimento do orçamento de capital em hospitais de primeiro nível e (v) cadência de aprovação regulatória regional. Uma regressão multivariada relacionando esses impulsionadores à receita histórica estabeleceu elasticidades, enquanto a análise de cenários testou as premissas do ciclo de substituição sob estresse. As lacunas de dados nas estimativas de baixo para cima foram preenchidas por meio de proxies regionais ponderados acordados em chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados preliminares passam por uma revisão em três etapas que sinaliza anomalias em relação a métricas independentes, seguida pela aprovação de um analista sênior. Os relatórios são atualizados a cada doze meses, e revisões intermediárias são acionadas quando eventos materiais, grandes recalls, aprovações marcantes ou choques macroeconômicos alteram a linha de base. Antes da entrega, um analista reexecuta os insumos críticos para que os clientes recebam a visão mais atualizada.

Como o Tamanho do Mercado Global de Sistemas de Navegação Cirúrgica da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os números publicados frequentemente divergem porque os provedores escolhem diferentes combinações de produtos, convenções de precificação e ritmos de atualização. Nossa seleção disciplinada de escopo e atualização anual reduzem essas lacunas e equipam os tomadores de decisão com um ponto de partida equilibrado.

Em resumo, os números da Mordor integram variáveis de múltiplas fontes, validações primárias em tempo real e uma camada explícita de receita de serviços, criando uma linha de base transparente e reproduzível na qual os planejadores de produtos e investidores podem confiar para decisões futuras.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 9,53 B | ||

| USD 9,59 B | Consultoria Regional A | Baseia-se em consolidações de receita de fornecedor único e preços médios de venda estáticos, omitindo os segmentos de ORL e odontologia |

| USD 1,20 B (2023) | Associação do Setor B | Conta apenas plataformas ópticas e exclui regiões emergentes, resultando em uma linha de base mais antiga e mais restrita |

| USD 2,48 B (2024) | Editora de Pesquisa C | Modelo somente de hardware, exclui serviços e software, sem ajuste de inflação |

Em resumo, os números da Mordor integram variáveis de múltiplas fontes, validações primárias em tempo real e uma camada explícita de receita de serviços, criando uma linha de base transparente e reproduzível na qual os planejadores de produtos e investidores podem confiar para decisões futuras.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de navegação cirúrgica?

O mercado vale USD 10,83 bilhões em 2026 e está projetado para atingir USD 20,51 bilhões até 2031 a um CAGR de 13,62% no período 2026-2031.

Qual segmento de tecnologia lidera o mercado atualmente?

O rastreamento eletromagnético domina com 41,36% de participação de receita, valorizado pela confiabilidade em campos cirúrgicos obstruídos.

Por que os centros cirúrgicos ambulatoriais estão investindo em plataformas de navegação?

Os centros cirúrgicos ambulatoriais se beneficiam de menor risco de infecção, internações mais curtas e pagamentos do Medicare que direcionam os procedimentos para longe dos hospitais, de modo que as ferramentas de navegação os ajudam a realizar casos complexos com segurança, enquanto economizam bilhões de dólares em custos para os pagadores.

Qual é a maior barreira à adoção em mercados emergentes?

As altas despesas de capital e de ciclo de vida permanecem o principal obstáculo, embora os fabricantes agora ofereçam modelos de pagamento por procedimento e arrendamento para aliviar o ônus inicial.

Como a IA e a realidade aumentada estão mudando a navegação cirúrgica?

Os algoritmos de aprendizado de máquina automatizam o reconhecimento de tecidos e o rastreamento de instrumentos, enquanto as sobreposições de realidade aumentada melhoram a visualização, reduzindo conjuntamente o tempo operatório e as taxas de complicações.

Página atualizada pela última vez em: